慢性閉塞性肺疾患(COPD)治療薬市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

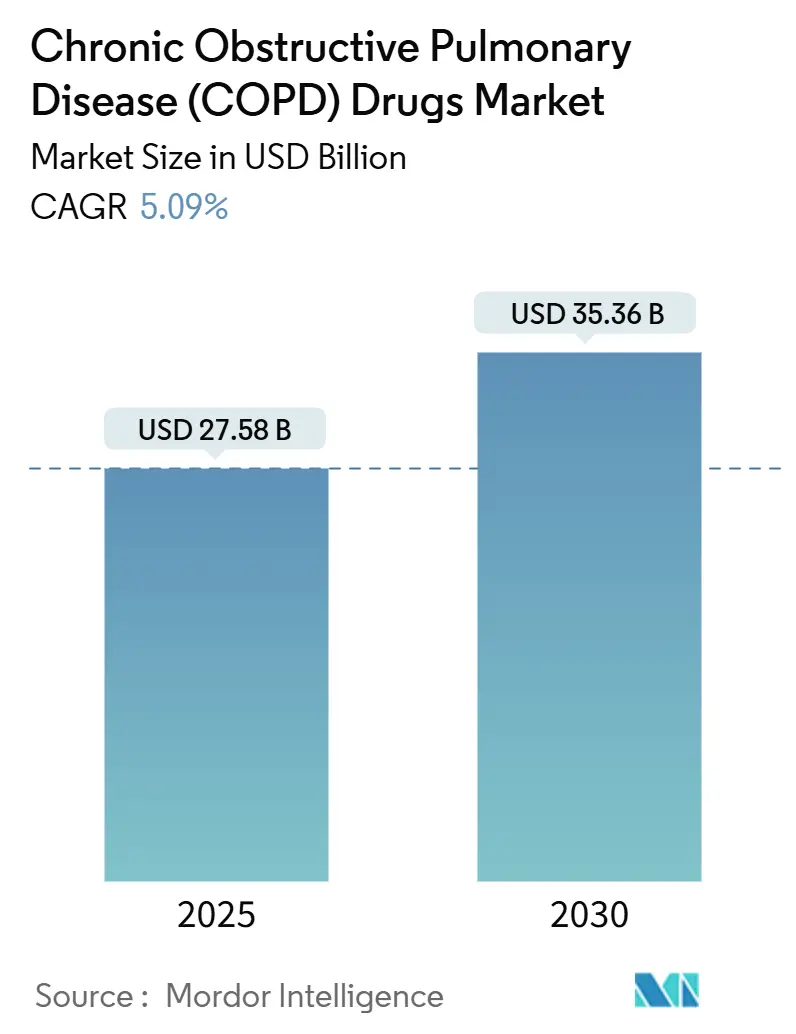

| 市場規模 (2025) | 27.58 十億米ドル |

| 市場規模 (2030) | 35.36 十億米ドル |

| 成長率 (2025 - 2030) | 5.09% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる慢性閉塞性肺疾患(COPD)治療薬市場分析

慢性閉塞性肺疾患(COPD)治療薬市場規模は2025年に277億5,800万米ドルと推定され、予測期間(2025年~2030年)中に5.09%のCAGRで2030年までに353億6,000万米ドルに達すると予測されています。

慢性閉塞性肺疾患(COPD)市場規模は2025年に277億5,800万米ドルに達し、2030年までに353億6,000万米ドルに拡大すると予測されており、予測期間中に5.09%のCAGRを記録します。精密医療への需要、画期的なバイオロジクスの承認、スマートインヘラーの展開、および新興経済圏における安定した償還拡大が、慢性閉塞性肺疾患(COPD)市場の勢いを支えています。慢性閉塞性肺疾患(COPD)向けファーストインクラスのバイオロジクスが治療アルゴリズムを再構築するにつれて競争の激しさが増す一方、固定用量配合トリプルインヘラーおよび1日1回投与レジメンがアドヒアランスの不足に対処しています。臨床医にリアルタイムデータを提供するデジタルインヘラーセンサーは、ケアを予防的管理へと移行させており、アジア太平洋およびラテンアメリカ地域の支払者は高付加価値の呼吸器療法へのアクセスを拡大しています。こうした要因に加え、大都市圏における大気汚染への曝露の増大が、慢性閉塞性肺疾患(COPD)市場における対象患者プールを継続的に拡大させています。

レポートの主要ポイント

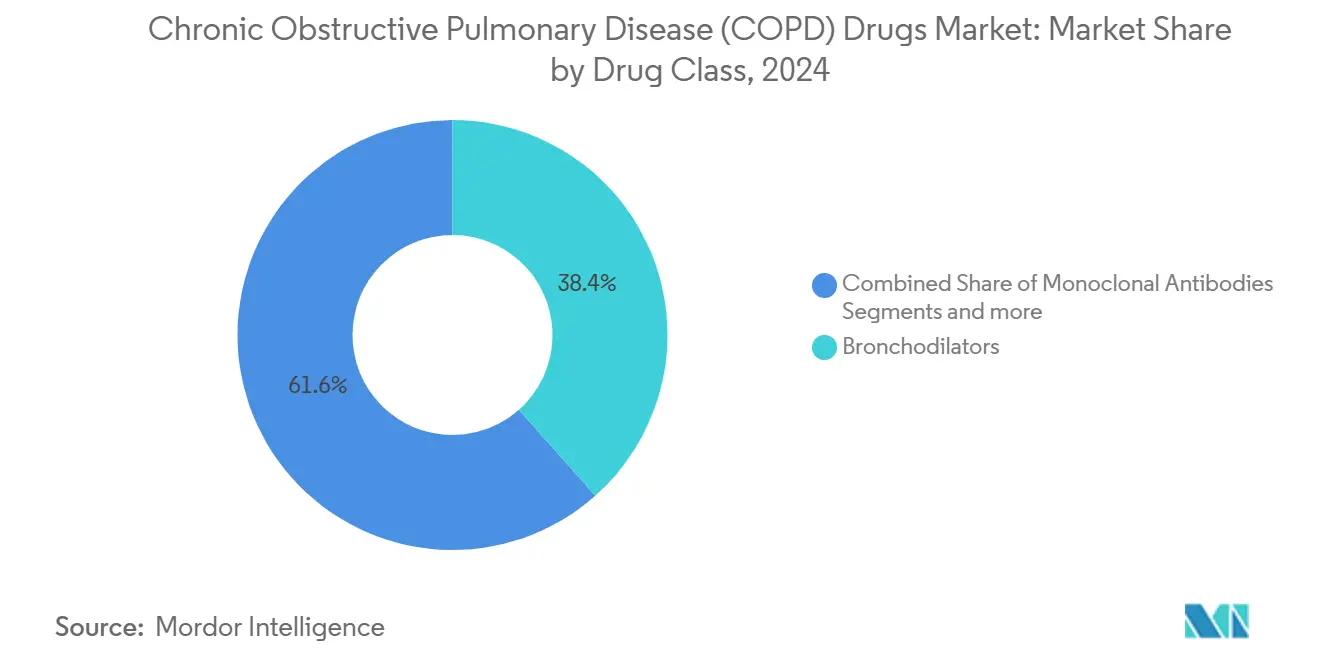

- 薬剤クラス別では、気管支拡張薬が2024年に38.44%のシェアで慢性閉塞性肺疾患(COPD)治療薬市場をリードしました。モノクローナル抗体は2030年にかけて6.81%のCAGRで最も速い成長を記録しました。

- 投与経路別では、吸入療法が2024年の慢性閉塞性肺疾患(COPD)治療薬市場規模の68.45%を占め、注射・非経口治療は2025年から2030年にかけて6.71%のCAGRで拡大すると予測されています。

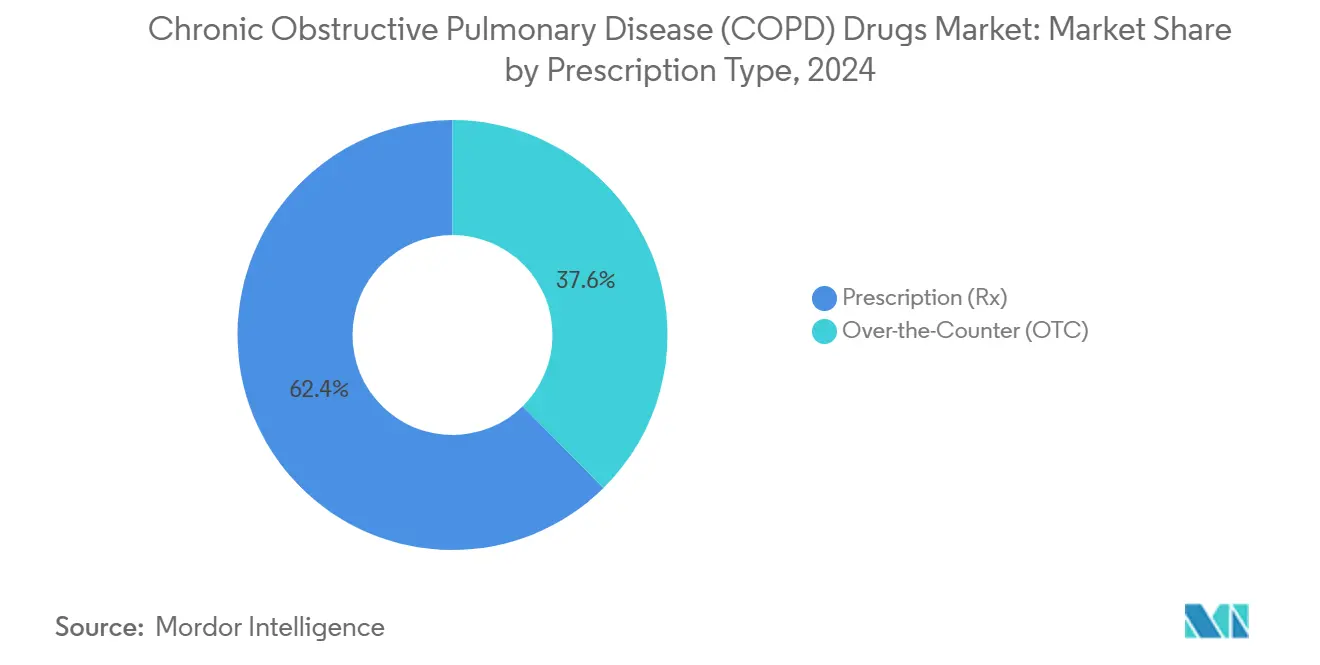

- 処方タイプ別では、処方薬が2024年に62.39%のシェアで慢性閉塞性肺疾患(COPD)治療薬市場を支配し、市販薬は5.92%のCAGRを記録すると予測されています。

- 流通チャネル別では、小売薬局が2024年の慢性閉塞性肺疾患(COPD)治療薬市場規模の40.43%を占め、オンライン薬局は2030年にかけて6.91%のCAGRで成長する見込みです。

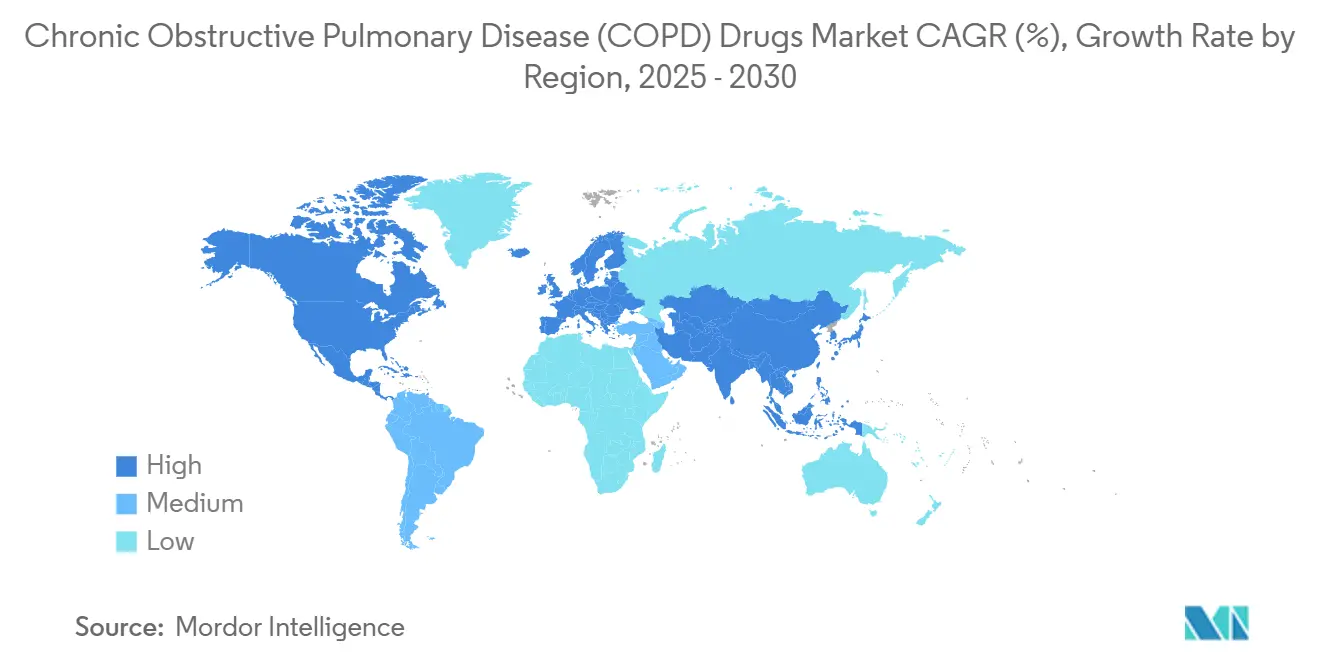

- 地域別では、北米が2024年の慢性閉塞性肺疾患(COPD)治療薬市場規模の36.56%を占め、アジア太平洋は2030年にかけて6.43%のCAGRで成長する見込みです。

世界の慢性閉塞性肺疾患(COPD)治療薬市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオロジクスおよびターゲット療法承認の急増 | +1.8% | 北米・欧州での早期成長を伴うグローバル | 中期(2〜4年) |

| 新興市場における呼吸器療法への医療支出および償還の拡大 | +1.2% | アジア太平洋が中核、ラテンアメリカへの波及 | 長期(4年以上) |

| 患者コンプライアンス向上のための固定用量配合薬および1日1回投与インヘラーの採用拡大 | +0.9% | グローバル | 短期(2年以内) |

| 薬物送達を強化するインヘラー技術の進歩 | +0.7% | 北米・EU、アジア太平洋へ拡大 | 中期(2〜4年) |

| 世界的なCOPD有病率の上昇 | +0.6% | グローバル、低・中SDI国に集中 | 長期(4年以上) |

| 人口密集国における大気汚染の増大 | +0.5% | アジア太平洋、中東、世界の都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バイオロジクスおよびターゲット療法承認の急増

米国食品医薬品局(FDA)は2024年9月にCOPDに対するデュピルマブを承認しました。これは増悪を30〜34%減少させることを示した試験に続くものであり、バイオロジクス承認の連鎖を引き起こしました。[1]Mary Caffrey、「デュピルマブがCOPDに対する画期的なFDA承認を獲得」、ajmc.comGSKのメポリズマブは2025年5月にCOPD承認を獲得し、AstraZenecaのベンラリズマブは好酸球性炎症を標的とした後期試験中です。これらのバイオロジクスは総じて、治療の焦点を症状管理から疾患修飾へとシフトさせ、慢性閉塞性肺疾患(COPD)治療薬市場を持続的な価値成長へと位置づけています。

新興市場における呼吸器療法への医療支出および償還の拡大

アジア太平洋の各国政府は、確認された臨床的有益性に報いながら支出を抑制する参照価格設定の枠組みと薬剤経済学的審査を導入しています。中国は2039年までにCOPDによる3兆2,960億米ドルの経済的負担を見込んでおり、バイオロジクスの償還拡大とインフラへの投資を促進しています。オーストラリアは予算影響の大きい呼吸器薬に対して財政的根拠に基づく患者アクセス制度を試験的に導入しています。こうした取り組みは、価格に敏感な患者層を保護しながらイノベーションの確実な市場参入を支援し、慢性閉塞性肺疾患(COPD)治療薬市場の成長を牽引しています。

患者コンプライアンス向上のための固定用量配合薬および1日1回投与インヘラーの採用拡大

AstraZenecaのBreztriなどのトリプル固定用量インヘラーは急速なシェア拡大を経験しており、温暖化ポテンシャルが99.9%低い次世代噴射剤を採用しています。[2]AstraZeneca、"AstraZenecaは、地球温暖化ポテンシャルがほぼゼロの次世代噴射剤へのBreztriの移行を支援する臨床プログラムの完了を発表、" astrazeneca.comGSKのTrelegy Elliptaは2023年に22億米ドルの売上を達成し、アドヒアランスの利点により2027年までに38億米ドルに達する可能性があります。研究により、1日1回療法が有効性を維持しルーティンを簡素化することが確認されており、それにより増悪リスクを低下させ、慢性閉塞性肺疾患(COPD)治療薬市場の継続的な収益を支えています。

薬物送達を強化するインヘラー技術の進歩

TevaのProAir Digihalerセンサーは、9,600件以上のモニタリングイベントにおいてCOPD増悪の2週間前に吸入指標の低下を明らかにし、先制的な介入を可能にしました。AstraZenecaのデバイスプラットフォームに対するスマートインヘラーの認可は、リアルタイムのアドヒアランスコーチングを可能にします。振動メッシュデバイスは80%を超える肺沈着率を達成し、吸入バイオロジクスの実現可能性を広げ、慢性閉塞性肺疾患(COPD)治療薬市場におけるデバイスイノベーションの不可欠な役割を強調しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要インヘラーの特許満了後のジェネリック競争の激化 | -1.4% | グローバル、北米・欧州で顕著 | 短期(2年以内) |

| 承認タイムラインを長期化させる厳格な規制・安全要件 | -0.8% | グローバル、特にFDAおよびEMA管轄 | 中期(2〜4年) |

| コスト敏感地域でのアクセスを制限するバイオロジクスの高い治療費 | -0.9% | 新興市場、世界の無保険者層 | 長期(4年以上) |

| 処方者の信頼に影響を与える長期コルチコステロイドおよび長時間作用型ベータ2作動薬(LABA)の安全性懸念 | -0.3% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

主要インヘラーの特許満了後のジェネリック競争の激化

Flovent HFAなどの主要インヘラーの特許は2025年7月に失効し、ブランド品がジェネリックの攻勢にさらされます。複雑なデバイス特許と厳格な生物学的同等性の要求により承認されるジェネリックの数は限られますが、侵食圧力は避けられず、慢性閉塞性肺疾患(COPD)治療薬市場の一部において近期的な価値を圧縮します。

コスト敏感地域でのアクセスを制限するバイオロジクスの高い治療費

医療経済モデルは、現在のバイオロジクス価格が大規模な新興経済圏における費用対効果の閾値を満たすためには60〜80%引き下げる必要があることを示しています。自己負担費用は中国における主要な意思決定要因であり続け、薬局給付管理者のマークアップが米国の手頃さに影響しています。バイオシミラーのパイプラインと革新的な契約が進行中ですが、手頃な価格が改善されるまで高い定価が慢性閉塞性肺疾患(COPD)治療薬市場の一部を抑制するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:精密バイオロジクスが従来の気管支拡張薬優位を再構築

気管支拡張薬は2024年の慢性閉塞性肺疾患(COPD)治療薬市場において38.44%のシェアを維持しましたが、モノクローナル抗体は2030年にかけて6.81%のCAGRで最も急速な上昇を記録しました。ジェネリックの短時間作用型ベータ2作動薬は救急薬の主流であり続けていますが、AstraZenecaのアルブテロール・ブデソニド配合薬は単一デバイスで抗炎症救急薬を導入し、長年確立されたパターンに挑戦しています。長時間作用型薬剤はトリプル配合薬に段階的に組み込まれており、ホスホジエステラーゼ4阻害薬はVerona PharmaのデュアルパスウェイOhtuvayre(オフツバイア)を通じて重要性を増しています。抗体開発者は現在、低分子薬の上市を上回るペースで進んでおり、持続的な症状管理と疾患修飾の見通しを提供することで患者1人当たりの平均収益を引き上げています。

今後10年の後半には、バイオロジクスが重複する炎症カスケードを標的とする能力が持続的なリーダーシッププレミアムを維持し、フォーミュラリーのポジショニングを広域スペクトル薬剤へと誘導すると予想されます。したがって、モノクローナル抗体の慢性閉塞性肺疾患(COPD)治療薬市場規模は、注射経路の複雑さにもかかわらず、従来の気管支拡張薬が残した差を縮めると予測されています。投与間隔と表現型非依存的有効性による差別化がブランドロイヤルティを促進する一方、今後のバイオシミラーへの曝露は中期的な考慮事項として残ります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

投与経路別:注射療法が吸入優位に挑戦

吸入薬は2024年の慢性閉塞性肺疾患(COPD)治療薬市場規模の68.45%を支配し、局所送達と迅速な気管支拡張のおかげで最前線の治療法であり続けています。インヘラーブランドの特許満了と、ハイドロフルオロアルカン噴射剤を温暖化ポテンシャルがほぼゼロのものに置き換える環境圧力が、デバイスイノベーションを促進しています。スマートインヘラーの接続性が日常ケアに分析機能を組み込み、アドヒアランスを向上させています。

注射およびその他の非経口製剤は、デュピルマブ、メポリズマブ、テゼペルマブの普及に牽引され、2030年にかけて6.71%のCAGRで最も強い成長軌道を記録すると予測されています。4〜6ヶ月の皮下投与スケジュールは外来受診を軽減し、注射に対する従来の忌避感を和らげ、慢性閉塞性肺疾患(COPD)治療薬市場におけるシェアを高めています。経口薬は抗ロイコトリエン薬と新興のPDE-4阻害薬のニッチを維持しており、早期段階の吸入バイオロジクスは2030年以降の投与経路のダイナミクスをさらに分散させる可能性があります。

処方タイプ別:市販薬の成長がセルフマネジメントトレンドを反映

処方薬は2024年の収益の62.39%を占め、高付加価値バイオロジクス、トリプル固定用量インヘラー、および医師の管理を必要とする新たに承認されたデュアルパスウェイ薬剤に支えられています。遠隔医療は用量調整と副作用モニタリングのためのバーチャル診察を可能にし、臨床医の監督を維持して処方薬の優位性を強化しています。

市販薬(主に従来の気管支拡張薬と軽度の抗炎症薬)は2030年にかけて5.92%のCAGRで成長すると予測されています。接続型インヘラーとスマートフォンベースのコーチングにより患者が安定した疾患をセルフマネジメントできるようになり、支払者はコスト削減のためにOTCへの切り替えを促進しています。ただし、監督なしの使用に対する安全管理が慢性閉塞性肺疾患(COPD)治療薬市場内のシェアを制限するでしょう。

流通チャネル別:オンライン薬局がデジタルトランスフォーメーションを活用

小売店は2024年に確立された保険統合と薬剤師によるインヘラー技術トレーニングを通じて売上の40.43%を占めました。病院薬局はバイオロジクスの開始と重症COPD救急療法において引き続き重要な役割を果たしています。

オンライン薬局は、遠隔医療の普及、電子処方の増加、コールドチェーン物流の成熟に伴い、6.91%のCAGRを示しています。患者直接配送モデルは補充の継続性とデータ収集を強化し、製造業者が慢性閉塞性肺疾患(COPD)治療薬市場全体のアドヒアランストレンドを追跡できるようにしています。バイオロジクス配送に関する規制上のハードルは、温度管理を保証するクーリエネットワークと提携する専門プラットフォームにより緩和されています。

地域分析

北米は2024年の慢性閉塞性肺疾患(COPD)治療薬市場収益の36.56%を占め、先進的な保険カバレッジと、デュピルマブにCOPDバイオロジクスのファーストインクラスの地位を付与したイノベーション促進型のFDAに牽引されています。無保険者向けに月額600米ドルを超えることが多いインヘラーの高価格が、特許改革とジェネリックインセンティブに関する政策論争を激化させています。カナダは州の償還制度の恩恵を受けていますが、バイオロジクス価格について積極的に交渉しており、メキシコの拡大する民間医療セグメントは新たな需要回廊を開いています。

欧州は強固な市場地位を維持しており、欧州医薬品庁(EMA)の集中承認が複数国への展開を加速しています。環境規制が製造業者を気候中立噴射剤へと誘導しており、この転換は製品パイプラインに採用されています。ドイツ、英国、フランスの医療技術評価機関は医療技術の費用対効果を精査し、成果連動型価格モデルを促進しています。南欧は予算制約によりバイオロジクスの普及が遅れていますが、増悪予防による長期的な節約が段階的な収載決定を支えています。

アジア太平洋は2025年から2030年にかけて6.43%のCAGRで最も急速に成長するブロックです。中国の2039年までのCOPD経済的負担が3兆2,960億米ドルに達すると予測されており、当局は専門クリニックの拡充と新規治療法の償還を推進しています。日本の超高齢化社会はプレミアム製品の普及を促進し、インドは重症例向けのバイオロジクス輸入を維持しながら国内製造を活用してコスト効率の高いジェネリックを提供しています。東南アジアの都市部の大気汚染は2021年に世界で810万人の死亡と関連しており、認識とスクリーニングを高め、慢性閉塞性肺疾患(COPD)治療薬市場を拡大させています。

競合状況

慢性閉塞性肺疾患(COPD)治療薬市場は中程度の集中度を示しています。AstraZeneca、GSK、Sanofi-Regeneron、Boehringer Ingelheimは、幅広いインヘラーラインと拡大するバイオロジクスフランチャイズを通じてリーダーシップを確立しています。AstraZenecaによるAlmirallの呼吸器資産の20億米ドルでの買収と、MerckによるVerona Pharmaの100億米ドルでの買収は、新規メカニズムとデュアルパスウェイ阻害薬への戦略的転換を示しています。

GSKのElliptaプラットフォームは呼吸器クラスの80%にわたってデバイスの継続性を可能にし、16億ポンド近くの四半期呼吸器収益を支えています。デュピクセントの数十億ドル規模の売上はバイオロジクスのベンチマークであり続けていますが、新興のIL-5およびTSLP競合薬がその優位性に挑戦しています。AstraZenecaのインヘラーセンサー統合などのデジタルヘルスコラボレーションは、増悪を事前に防ぐリアルタイム分析を提供することでブランドを差別化しています。

ホワイトスペースの機会には、小児用バイオロジクス製剤、早期介入COPD抗体、および複数の炎症経路を同時に阻害する配合バイオロジクスが含まれます。ジェネリックメーカーは2025年以降のインヘラー特許崖に備えてポジショニングしていますが、複雑なデバイスの複製が侵食速度を緩和し、イノベーターが次世代デリバリーシステムへとポートフォリオを移行する余地を与えています。

慢性閉塞性肺疾患(COPD)治療薬業界のリーダー企業

GlaxoSmithKline PLC

AstraZeneca PLC

Boehringer Ingelheim GmbH

Novartis AG

Teva Pharmaceutical Industries Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Tech Launch Arizonaがアリゾナ大学からライセンスを受けた吸入療法プラットフォームを推進するAspiro Therapeuticsを設立しました。

- 2025年9月:SanofiとRegeneronが好酸球性COPDに対する初のバイオロジクスとしてDupixentのFDA承認を取得し、推定30万人の米国患者が恩恵を受けます。

- 2024年5月:Verona PharmaceuticalsがCOPDの維持療法向けに初のデュアルPDE3/4阻害薬であるエンシフェントリン(Ohtuvayre)のFDA認可を取得しました。

世界の慢性閉塞性肺疾患(COPD)治療薬市場レポートの調査範囲

レポートの調査範囲によると、慢性閉塞性肺疾患(COPD)は気道の閉塞によって引き起こされ、呼吸困難をもたらします。

慢性閉塞性肺疾患(COPD)治療薬市場は、薬剤クラス、投与経路、適応症、処方タイプ、流通チャネル、地域別にセグメント化されています。薬剤クラス別では、市場は気管支拡張薬(短時間作用型ベータ2作動薬、長時間作用型ベータ2作動薬、抗コリン薬)、抗炎症薬(経口・吸入コルチコステロイド、抗ロイコトリエン薬、ホスホジエステラーゼ4型阻害薬、その他の抗炎症薬)、モノクローナル抗体、配合薬にセグメント化されています。投与経路別では、市場は吸入、経口、注射・非経口にセグメント化されています。処方タイプ別では、市場は処方薬(Rx)と市販薬(OTC)にセグメント化されています。流通チャネル別では、市場は病院薬局、小売薬局、オンライン薬局にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。レポートは上記セグメントの金額(米ドル十億)を提供しています。

| 気管支拡張薬 | 短時間作用型ベータ2作動薬 |

| 長時間作用型ベータ2作動薬 | |

| 抗コリン薬 | |

| 抗炎症薬 | 経口・吸入コルチコステロイド |

| ホスホジエステラーゼ4阻害薬 | |

| その他の抗炎症薬 | |

| 配合薬 |

| 吸入 |

| 経口 |

| 処方薬(Rx) |

| 市販薬(OTC) |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 薬剤クラス別 | 気管支拡張薬 | 短時間作用型ベータ2作動薬 |

| 長時間作用型ベータ2作動薬 | ||

| 抗コリン薬 | ||

| 抗炎症薬 | 経口・吸入コルチコステロイド | |

| ホスホジエステラーゼ4阻害薬 | ||

| その他の抗炎症薬 | ||

| 配合薬 | ||

| 投与経路別 | 吸入 | |

| 経口 | ||

| 処方タイプ別 | 処方薬(Rx) | |

| 市販薬(OTC) | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

慢性閉塞性肺疾患(COPD)治療薬市場の現在の価値はいくらですか?

2025年に277億5,800万米ドルであり、2030年までに353億6,000万米ドルに達すると予測されています。

最も急速に成長している薬剤クラスはどれですか?

モノクローナル抗体は2030年にかけて6.81%のCAGRで成長しています。

COPDの成長が喘息を上回っている理由は何ですか?

好酸球性COPDに対する初のバイオロジクス承認が対象患者プールを拡大し、平均治療費を引き上げています。

最も高い予測成長を示す投与経路はどれですか?

注射・非経口療法は皮下バイオロジクスにより6.71%のCAGRで成長すると予測されています。

特許満了は価格にどのような影響を与えますか?

2025年から始まる主要インヘラーの特許満了により特定のセグメントでジェネリックが参入し価格を抑制しますが、デバイス技術のイノベーションを促進します。

最も急速に拡大している販売チャネルはどれですか?

オンライン薬局は遠隔医療と患者直接配送物流の成熟に伴い6.91%のCAGRを記録する見込みです。

最終更新日: