Tamaño y Participación del Mercado de Uvas de Mesa de China

Análisis del Mercado de Uvas de Mesa de China por Mordor Intelligence

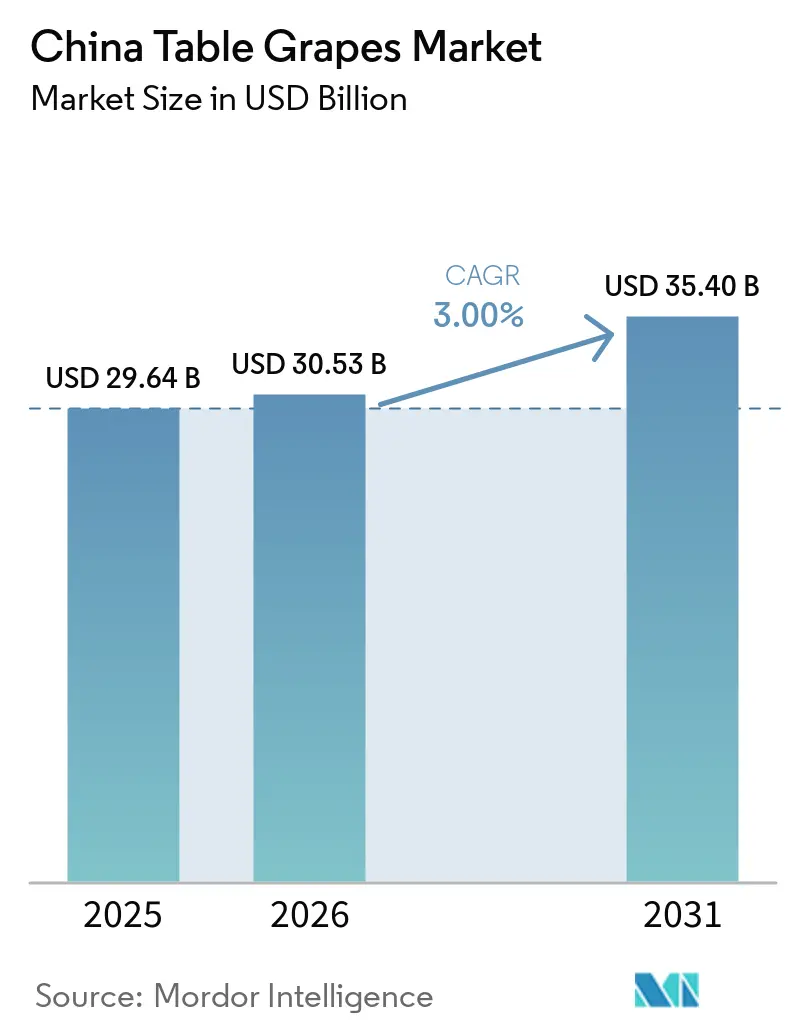

Se proyecta que el tamaño del mercado de uvas de mesa de China crezca de USD 29,64 mil millones en 2025 a USD 30,53 mil millones en 2026 y USD 35,40 mil millones en 2031, con una CAGR del 3,0% de 2026 a 2031. Los incentivos de política para el cultivo protegido, la mejora de la logística de cadena de frío y las estrategias de exportación enfocadas están transformando las cadenas de suministro y permitiendo la transición de China de importador neto a líder exportador regional. Los subsidios gubernamentales para invernaderos están extendiendo la temporada de cosecha, mientras que la concesión de licencias de cultivares sin semilla de propiedad exclusiva está mejorando la rentabilidad de los productores y prolongando la vida útil del producto. Las plataformas de comercio social están reduciendo los márgenes entre el precio en finca y el precio minorista, aumentando los ingresos de los productores y potenciando la visibilidad del producto entre los consumidores urbanos. Además, las campañas de prevención de enfermedades crónicas están fomentando las dietas basadas en frutas, impulsando la demanda de productos premium en las ciudades de Nivel 1 y Nivel 2.

Conclusiones Clave del Informe

- La industria vitivinícola de China se beneficia de climas regionales diversos, incluida la producción de alta calidad de Xinjiang, el suministro durante todo el año de Yunnan y la eficiencia exportadora de las regiones costeras, lo que le permite mantener su posición como uno de los principales productores y comerciantes mundiales.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Uvas de Mesa de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos gubernamentales favorables para el cultivo protegido | +0.6% | Nacional, con ganancias tempranas en Xinjiang, Yunnan y Shaanxi | Mediano plazo (2-4 años) |

| Aumento del ingreso disponible y gasto en frutas premium | +0.5% | Nacional, ciudades de Nivel 1 y Nivel 2 | Largo plazo (≥ 4 años) |

| Mayor conciencia sobre salud y bienestar | +0.4% | Nacional, núcleos urbanos | Largo plazo (≥ 4 años) |

| Expansión de la logística de cadena de frío a nivel nacional | +0.5% | Nacional, provincias del centro y del oeste | Mediano plazo (2-4 años) |

| Concesión de licencias de variedades de uva premium de propiedad exclusiva | +0.3% | Nacional, con mayor presencia en Yunnan, Guangxi y provincias costeras | Mediano plazo (2-4 años) |

| Canales de transmisión en vivo y comercio social que impulsan los márgenes de los agricultores | +0.4% | Nacional, centros de comercio electrónico rural en Yunnan, Shandong y Fujian | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Incentivos Gubernamentales Favorables para el Cultivo Protegido

Las inversiones respaldadas por el gobierno en infraestructura de riego y agricultura moderna están mejorando las prácticas de cultivo protegido en el mercado de uvas de mesa de China. En la región productora clave de Turpan, en Xinjiang, las autoridades asignaron ¥958 millones (USD 134 millones) en 2025 para desarrollar infraestructura de red, facilitando el riego con ahorro de agua en 630.000 mu de viñedos. Esta inversión ha permitido la implementación de eficientes sistemas de microaspersión, reduciendo la dependencia de los métodos tradicionales de riego por inundación. Estos sistemas mejoran la eficiencia en el uso del agua, reducen los costos operativos para los productores y estabilizan la producción en condiciones climáticas áridas.

Aumento del Ingreso Disponible y Gasto en Frutas Premium

El aumento de los niveles de ingresos en China está impulsando una mayor demanda de frutas premium, potenciando los segmentos de mayor valor dentro del mercado de uvas de mesa. Según la Oficina Nacional de Estadísticas de China, el ingreso disponible per cápita alcanzó CNY 41.314 (USD 5.700) en 2024, lo que refleja un incremento interanual del 5,3%[1]Fuente: Oficina de Información del Consejo de Estado de China, "Sesión informativa del SCIO sobre el desempeño económico de China en 2024," english.scio.gov.cn. Este crecimiento sostenido de los ingresos está fomentando un cambio de las variedades de uva tradicionales hacia cultivares premium, sin semilla y de marca, que alcanzan precios más elevados. Los consumidores urbanos están poniendo mayor énfasis en la calidad, la seguridad alimentaria y el origen del producto, lo que genera una demanda más sólida de productos cultivados bajo condiciones protegidas. Esta tendencia permite a los productores mantener primas de precio y apoya el desarrollo de una estructura de mercado escalonada por valor dentro de la industria de uvas de mesa de China.

Mayor Conciencia sobre Salud y Bienestar

La creciente conciencia sobre las enfermedades relacionadas con el estilo de vida y un mayor énfasis regulatorio en la seguridad alimentaria están influyendo en las preferencias de los consumidores en el mercado de productos frescos de China. Los consumidores están otorgando mayor importancia al valor nutricional, los beneficios para la salud y el origen del producto, lo que genera una preferencia por frutas seguras, trazables y de alta calidad. La mejora de los estándares de calidad y los sistemas de trazabilidad están aumentando la transparencia a lo largo de la cadena de suministro, fomentando la confianza en los productos certificados. Esta tendencia está impulsando la demanda de uvas de mesa premium cultivadas en condiciones controladas. Por ejemplo, los minoristas están ofreciendo frutas con códigos escaneables, lo que permite a los consumidores verificar la información de origen y seguridad antes de la compra.

Expansión de la Logística de Cadena de Frío a Nivel Nacional

La expansión de la infraestructura de cadena de frío está mejorando la eficiencia de distribución de frutas perecederas en China. Según datos de la Federación China de Logística y Compras, la demanda de logística de cadena de frío en China alcanzó 365 millones de toneladas métricas en 2024, registrando un incremento interanual del 4,3%[2]Fuente: Cold Chain News, "El sector de logística de cadena de frío de China logra un fuerte crecimiento en 2024," coldchainnews.com. Este crecimiento pone de relieve el rápido desarrollo de los sistemas de transporte y almacenamiento con control de temperatura. Facilita el traslado más rápido de uvas desde las principales regiones productoras, como Xinjiang, hacia los principales centros de consumo, reduciendo así el deterioro y preservando la calidad del producto. Además, las nuevas rutas de transporte refrigerado conectan cada vez más los huertos del interior con las ciudades costeras, garantizando un suministro constante y un acceso más amplio al mercado para las uvas de mesa frescas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión de plagas y enfermedades a pesar de la adopción del Manejo Integrado de Plagas (MIP) | –0.3% | Nacional, aguda en las provincias húmedas del sur | Corto plazo (≤ 2 años) |

| Intensa competencia de precios por sobreoferta de Shine Muscat | –0.4% | Nacional, concentrada en Yunnan, Guangxi y Guangdong | Corto plazo (≤ 2 años) |

| Degradación del suelo por sobreferilización y estrés hídrico | –0.2% | Nacional, grave en Xinjiang, Shaanxi y Hebei | Largo plazo (≥ 4 años) |

| Disponibilidad de mano de obra y aumento de los costos salariales en zonas rurales | –0.3% | Nacional, más aguda en las provincias costeras del este | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión de Plagas y Enfermedades a Pesar de la Adopción del Manejo Integrado de Plagas (MIP)

Las presiones de plagas y enfermedades continúan representando desafíos significativos para la producción de uva en China, incluso con la implementación de prácticas de manejo integrado de plagas. Las enfermedades fúngicas persistentes, como el mildiu velloso y el moho gris, a menudo requieren aplicaciones repetidas de pesticidas, lo que aumenta el riesgo de desarrollo de resistencia y problemas de cumplimiento normativo. Según la norma nacional actualizada de seguridad alimentaria de China, GB 2763-2026, el gobierno ha establecido 10.749 límites máximos de residuos para 585 pesticidas en alimentos, endureciendo significativamente los requisitos regulatorios para los productores de frutas. Este riguroso marco aumenta el riesgo de incumplimiento en materia de residuos, particularmente para los productores que enfrentan infestaciones recurrentes, al tiempo que eleva los costos de producción y agrava las disparidades entre los pequeños agricultores y las explotaciones tecnológicamente avanzadas.

Intensa Competencia de Precios por Sobreoferta de Shine Muscat

La rápida expansión del cultivo de Shine Muscat ha generado una sobreoferta significativa en el mercado de uvas de mesa de China, intensificando la competencia de precios y reduciendo los márgenes de los productores. Según el Departamento de Agricultura de los Estados Unidos, los precios en finca de las uvas Shine Muscat cayeron a RMB 8-10 por kilogramo (USD 1,1-1,4) en 2025, frente a RMB 12-14 por kilogramo (USD 1,7-1,9) en 2024, lo que indica caídas de precios impulsadas por la oferta[3]Fuente: Servicio Agrícola Exterior del USDA, "Informe Anual de Frutas Caducas Frescas – China (CH2025-0220)," fas.usda.gov. Esta sobreoferta continua limita la rentabilidad y aumenta la volatilidad del mercado, especialmente para los productores más pequeños. El cultivo generalizado ha saturado los canales mayoristas, dificultando que los productores sin variedades diferenciadas o con licencia mantengan sus márgenes y sigan siendo competitivos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis Geográfico

Xinjiang sigue siendo una base de producción dominante debido a su clima árido y alta exposición solar, que favorecen la acumulación de azúcar y la calidad de las bayas. Según el Departamento de Agricultura de los Estados Unidos, la producción de uvas de mesa de China alcanzó 14,2 millones de toneladas métricas en la temporada 2024-2025, lo que refleja una expansión continua en las principales regiones productoras. Las inversiones en sistemas de riego con ahorro de agua están estabilizando los rendimientos en condiciones áridas. Sin embargo, la distancia de la región a los puertos de exportación incrementa los costos logísticos, lo que subraya la importancia de la infraestructura de cadena de frío para mantener la calidad y la competitividad en la distribución de larga distancia.

Yunnan se beneficia de condiciones climáticas subtropicales que permiten múltiples ciclos de cosecha anuales, lo que proporciona ventajas de suministro en la temporada temprana y mejora el posicionamiento en el mercado. Los patrones climáticos favorables permiten a los productores abastecer uvas antes de los períodos de cosecha máxima en las regiones del norte, obteniendo mejores precios y fortaleciendo la competitividad regional. La capacidad de cosechar más de una vez favorece una presencia constante en el mercado, pero requiere una gestión cuidadosa de los cultivos y las enfermedades. La creciente adopción de variedades premium y la mejora de las prácticas de cultivo están elevando la calidad de la fruta. Sin embargo, la rápida expansión de la superficie plantada está intensificando la presión de la oferta y contribuyendo a una mayor volatilidad de precios entre temporadas.

Shaanxi se beneficia de condiciones agroclimáticas favorables y un clima templado, que favorecen el cultivo constante de uva y la estabilidad en la calidad de la fruta. Las provincias costeras, incluidas Fujian y Shandong, aprovechan su sólida conectividad exportadora y su avanzada infraestructura logística. Según datos del Mapa Comercial, China exportó 0,80 millones de toneladas métricas de uvas frescas en 2025, lo que indica una sólida demanda internacional y rutas comerciales bien establecidas. El acceso costero facilita ciclos de envío más rápidos y minimiza las pérdidas poscosecha, mejorando la competitividad exportadora. En contraste, las regiones del interior están priorizando cada vez más la mejora varietal y la eficiencia del cultivo para satisfacer las demandas cambiantes del mercado y garantizar un suministro constante.

Panorama Competitivo

La industria comprende numerosos productores a pequeña escala con tenencias de tierra limitadas y diferentes niveles de adopción tecnológica, lo que genera variabilidad en la calidad y la consistencia del suministro. Estos productores a menudo enfrentan dificultades para lograr economías de escala y mantener estándares uniformes. Las empresas verticalmente integradas, incluidas Xinjiang Turpan Horticulture Group Co., Ltd., Yunnan Haisheng Agriculture Co., Ltd. y Shanxi Yancheng Trading Co., Ltd., operan en las etapas de plantación, empaque y distribución, lo que les permite optimizar las operaciones y asegurar espacio en las estanterías de las cadenas nacionales de supermercados.

Las principales empresas agroindustriales se están enfocando en técnicas de cultivo avanzadas, infraestructura poscosecha e integración de la cadena de suministro para mejorar su competitividad. En 2024, Sun World International LLC amplió su red global de licencias para incluir a más de 2.700 productores con licencia y 180 comercializadores. Esta iniciativa fortaleció la comercialización de variedades de uvas de mesa de propiedad exclusiva y amplió el alcance de la cadena de suministro. La expansión promueve la adopción más amplia de cultivares sin semilla premium y refuerza la diferenciación del producto en los mercados. Estos avances crean mayores barreras de entrada para los productores más pequeños e impulsan las mejoras tecnológicas, alineando la producción con las cambiantes preferencias de los consumidores por la calidad y la consistencia.

Los principales actores están consolidando su posición en el mercado centrándose en la construcción de marca, la implementación de protocolos de calidad estandarizados y una mayor alineación con los canales modernos de venta minorista y comercio electrónico. Este enfoque les otorga mayor control sobre los precios y la consistencia del producto. El uso creciente de plataformas de adquisición digital y estándares de calidad más estrictos está transformando los procesos de selección de proveedores. Esta tendencia beneficia cada vez más a los productores organizados con capacidades avanzadas de poscosecha, mientras que los productores más pequeños deben mejorar su eficiencia operativa y cumplir con los requisitos de suministro estandarizados para seguir siendo competitivos en el mercado.

Desarrollos Recientes de la Industria

- Febrero de 2026: China ha introducido la norma nacional actualizada de seguridad alimentaria GB 2763-2026 sobre Límites Máximos de Residuos, que establece 10.749 límites de residuos para 585 pesticidas. Esta regulación eleva los requisitos de cumplimiento para los productores de uvas de mesa en China, promoviendo una gestión más estricta de residuos, fortaleciendo el consumo interno y la competitividad exportadora.

- Diciembre de 2024: Sun World International LLC ha ampliado su red global de licencias para incluir a más de 2.700 productores y 180 comercializadores. Esta expansión promueve la adopción de variedades de uva sin semilla de propiedad exclusiva en las principales regiones productoras, mejorando la disponibilidad de uvas premium y apoyando la diferenciación varietal en el mercado.

- Noviembre de 2024: Brasil ha obtenido la aprobación para exportar uvas de mesa a China tras un acuerdo de protocolo entre el Ministerio de Agricultura y Ganadería de Brasil y las autoridades aduaneras chinas. Este desarrollo crea una oportunidad para satisfacer la demanda de los consumidores chinos de uvas de mesa.

Alcance del Informe del Mercado de Uvas de Mesa de China

Las uvas de mesa son uvas cultivadas específicamente para el consumo de fruta fresca, distintas de las uvas cultivadas para la producción de vino, jugo, jalea, mermelada o pasas. El informe del mercado de uvas de mesa de China está segmentado por geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). El informe incluye análisis de producción (volumen de producción, superficie cosechada y rendimiento), análisis de consumo (valor y volumen), análisis de comercio (valor y volumen), análisis del mercado de importaciones (valor y volumen de importaciones, principales mercados proveedores), análisis del mercado de exportaciones (valor y volumen de exportaciones, principales mercados de destino), análisis de tendencias de precios mayoristas y pronóstico, marco regulatorio, y logística e infraestructura. Los pronósticos de mercado se presentan en términos de valor (USD) y volumen (toneladas métricas).

| Volumen de Producción | Superficie Cosechada y Rendimiento | |

| Análisis de Consumo (Valor y Volumen) | ||

| Análisis de Comercio (Valor y Volumen) | Análisis del Mercado de Importaciones | Valor y Volumen de Importaciones |

| Principales Mercados Proveedores | ||

| Análisis del Mercado de Exportaciones | Valor y Volumen de Exportaciones | |

| Principales Mercados de Destino | ||

| Análisis de Tendencias de Precios Mayoristas y Pronóstico | ||

| Marco Regulatorio | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Análisis de Producción | Volumen de Producción | Superficie Cosechada y Rendimiento | |

| Análisis de Consumo (Valor y Volumen) | |||

| Análisis de Comercio (Valor y Volumen) | Análisis del Mercado de Importaciones | Valor y Volumen de Importaciones | |

| Principales Mercados Proveedores | |||

| Análisis del Mercado de Exportaciones | Valor y Volumen de Exportaciones | ||

| Principales Mercados de Destino | |||

| Análisis de Tendencias de Precios Mayoristas y Pronóstico | |||

| Marco Regulatorio | |||

| Logística e Infraestructura | |||

| Análisis de Estacionalidad | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de uvas de mesa de China en 2031?

Se prevé que el tamaño del mercado de uvas de mesa de China alcance USD 35,40 mil millones en 2031, expandiéndose a una CAGR del 3,0% de 2026 a 2031.

¿Por qué cayeron los precios de Shine Muscat en 2026?

Las plantaciones aceleradas en Yunnan, Guangxi y Guangdong generaron una sobreoferta, empujando los precios mayoristas a la baja un 50%, de RMB 110 por kilogramo (USD 15,2 por kilogramo) a RMB 50 por kilogramo (USD 6,9 por kilogramo).

¿Cómo afecta la ley de residuos de 2026 a los productores?

La norma GB 2763-2026 establece límites más estrictos para 10.749 residuos, requiriendo una aplicación de pesticidas más precisa y pruebas de laboratorio que elevan los costos de cumplimiento, pero mejoran la seguridad alimentaria.

¿Cuáles son las plagas de viñedo más graves en este momento?

El mildiu velloso y el moho gris son las principales amenazas, desarrollando resistencia a los fungicidas, lo que eleva los costos de insumos y pone en riesgo el cumplimiento de las normas de exportación.

Última actualización de la página el: