Tamaño y Participación del Mercado de Uvas

Análisis del Mercado de Uvas por Mordor Intelligence

Se proyecta que el tamaño del mercado de uvas se expanda desde USD 105,82 mil millones en 2025 y USD 108,61 mil millones en 2026 hasta USD 132,23 mil millones en 2031, registrando una CAGR del 4,01% entre 2026 y 2031. El crecimiento sostenido refleja un giro hacia cultivares sin semilla premium de alto margen, una demanda creciente impulsada por la salud para el resveratrol y los polifenoles, y una inversión acelerada en logística que reduce el deterioro y amplía las ventanas de exportación. La región Asia-Pacífico está liderada por la escala de China y la demanda de importaciones de alto valor, mientras que África registró la CAGR regional más alta, impulsada por Sudáfrica, Egipto y Kenia que aprovechan las oportunidades de mercado en contra-temporada. La integración vertical se profundiza en Chile, Perú y California, donde los exportadores despliegan viticultura de precisión habilitada por inteligencia artificial para compensar la escasez de mano de obra y los límites de agua. Al mismo tiempo, el desarrollo de cadenas de frío en Indonesia, India y Vietnam comprime las oscilaciones estacionales de precios, extiende la vida útil y amplía el acceso minorista. Los canales de procesamiento —pasas, concentrado de jugo, aceite de semilla de uva y extractos nutracéuticos— están capturando valor incremental, especialmente para la fruta que no cumple los estándares cosméticos de grado fresco pero que tiene un alto contenido de polifenoles.

Conclusiones Clave del Informe

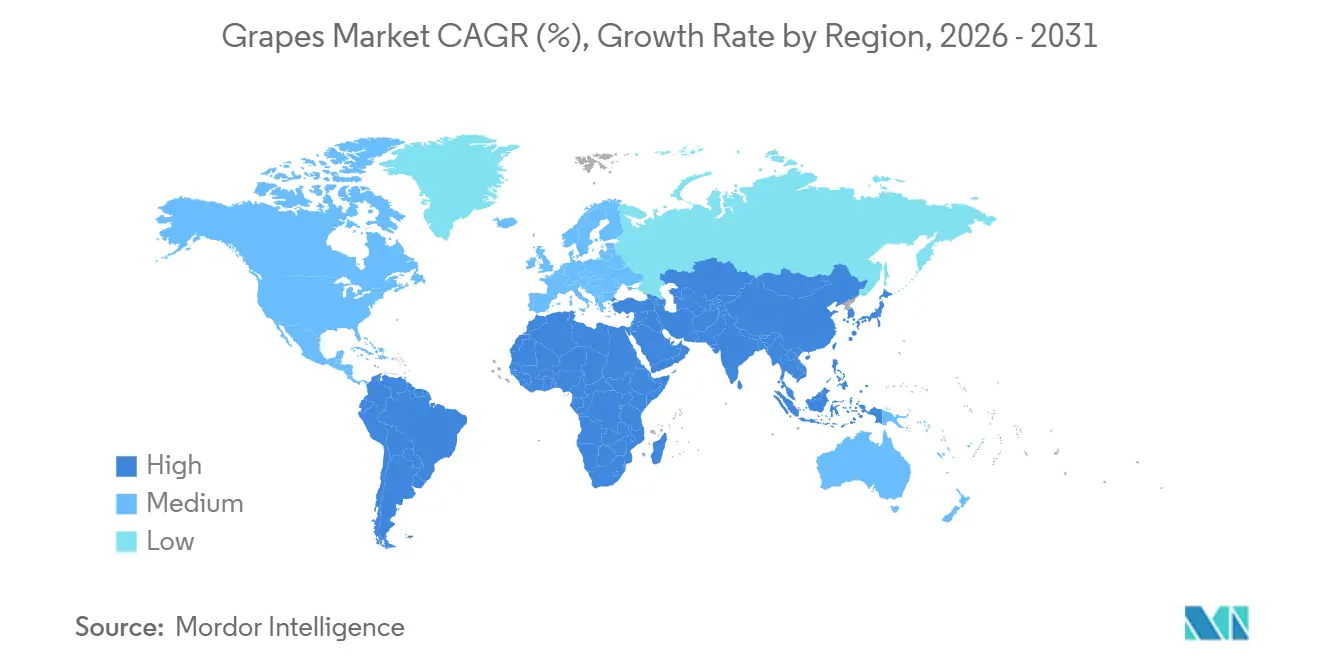

- Por geografía, Asia-Pacífico representó el 36,7% de la participación del mercado de uvas en 2025, mientras que se proyecta que África registre la expansión más rápida con una CAGR del 5,0% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Uvas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Premiumización de variedades de uva de mesa | +0.7% | América del Norte, Europa, Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Auge en nutracéuticos funcionales a base de uva | +0.4% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Expansión de la logística de cadena de frío en economías emergentes | +0.6% | Asia-Pacífico, Oriente Medio y África | Mediano plazo (2-4 años) |

| Crecimiento en primas de precio por hectáreas con certificación orgánica | +0.5% | Europa, América del Norte y Australia | Largo plazo (≥ 4 años) |

| Adopción de viticultura de precisión habilitada por inteligencia artificial | +0.4% | América del Norte, Europa, Australia y Chile | Mediano plazo (2-4 años) |

| Ensayos de agricultura vertical para uvas de alta densidad | +0.1% | Japón y Países Bajos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Premiumización de Variedades de Uva de Mesa

Los minoristas de América del Norte y Europa están dedicando más espacio en estantes a cultivares propietarios que alcanzan primas de precio del 30-50% sobre la variedad Thompson Seedless tradicional, impulsados por la búsqueda de los consumidores de perfiles de sabor novedosos y mayor vida útil. La marca Autumncrisp de Sun World International ha alcanzado un hito significativo, superando los USD 1.000 millones en ventas minoristas globales. Este logro fue anunciado durante el Specialty Foods Association Summer Fancy Foods Show de 2025, representando un notable éxito para una variedad de producto fresco. La conversión de productores requiere plazos de vivero de varios años y mayores costos de establecimiento, aunque los retornos justifican la inversión para operaciones con almacenamiento en atmósfera controlada y relaciones directas con minoristas. La expansión se concentra en California, Chile y Perú, donde los exportadores alinean los calendarios de cosecha con la demanda fuera de temporada de Asia y Oriente Medio. Esta dinámica está concentrando la producción entre actores verticalmente integrados que pueden gestionar licencias, manejo poscosecha y marketing de marca, dejando a los productores de commodities expuestos a la erosión de márgenes.

Auge en Nutracéuticos Funcionales a Base de Uva

Las ventas globales de extracto de resveratrol se aproximaron a los USD 90 millones en 2024 y continúan superando el 10% de crecimiento anual a medida que la evidencia clínica de los beneficios cardiovasculares gana terreno[1]Fuente: Institutos Nacionales de Salud, "Resveratrol y Salud Cardiovascular," nih.gov. Los extractos de proantocianidinas de semilla de uva están ingresando al mercado cosmecéutico para abordar la elasticidad de la piel y la protección ultravioleta, mientras que los concentrados de antocianinas están reemplazando los colorantes sintéticos en bebidas a medida que la Unión Europea elimina los colorantes azo. Los operadores de viñedos segregan cultivares de alto contenido en polifenoles, como Muscadine y Concord, para extracción, creando flujos de ingresos duales que amortiguan la volatilidad en el mercado fresco. Las líneas de extracción con dióxido de carbono supercrítico en construcción en América del Norte y Europa respaldan la pureza de grado farmacéutico, elevando así las barreras de entrada para los pequeños procesadores. La insensibilidad del canal a los defectos cosméticos permite a los productores monetizar la fruta que de otro modo sería descontada, reforzando así la rentabilidad general.

Crecimiento en Primas de Precio por Hectáreas con Certificación Orgánica

India es un productor global significativo de uvas, con un área total de cultivo de aproximadamente 179.620 hectáreas en 2023-24. Maharashtra representa el 63,76% de esta área, seguida de Karnataka con el 31,37%. Aunque la agricultura convencional domina la industria, la producción de uva de mesa orgánica está en expansión, enfatizando prácticas sostenibles como el abono verde y los biopesticidas[2]Fuente: Uvas, "Autoridad de Desarrollo de Exportaciones de Productos Agrícolas y Alimentarios Procesados (APEDA)," apeda.gov.in. Obtener la certificación orgánica requiere un período de transición de tres años, durante el cual los rendimientos típicamente disminuyen entre un 15% y un 20% debido a las restricciones en los insumos químicos. Sin embargo, los precios premium compensan los rendimientos reducidos, particularmente para los productores con flujos de ingresos diversificados. Australia y Chile también están expandiendo el cultivo orgánico para satisfacer la demanda de compradores europeos y japoneses, que priorizan los productos con bajo contenido de residuos. Esta tendencia refuerza una estructura de mercado de dos niveles, con productores orgánicos certificados enfocados en asegurar espacio premium en estantes, mientras que los productores convencionales compiten principalmente en eficiencia de costos. Con el tiempo, se proyecta que la adopción de prácticas orgánicas crezca a medida que las divulgaciones de huella de carbono se vuelvan obligatorias en los mercados desarrollados.

Adopción de Viticultura de Precisión Habilitada por Inteligencia Artificial

Las redes de sensores y las imágenes satelitales guían la programación del riego y la gestión del dosel, reduciendo el uso de agua hasta un 25% y los insumos químicos en un 30%, al tiempo que protegen el rendimiento[3]Fuente: Servicio de Investigación Agrícola del Departamento de Agricultura de los Estados Unidos, "Viticultura de Precisión y Aplicaciones de IA," ars.usda.gov. Empresas emergentes de California como Tule Technologies y Ceres Imaging cubrieron más de 50.000 hectáreas con sistemas basados en datos en 2024, ayudando a los viñedos a cumplir con las cuotas de agua de la Ley de Gestión Sostenible de Aguas Subterráneas. Los algoritmos de aprendizaje automático pronostican la presión del mildiu, reduciendo las pérdidas de cosecha hasta en un 30%. La adopción se inclina hacia las grandes operaciones que pueden amortizar el hardware y los análisis en extensas hectáreas. Los viñedos más pequeños se unen a plataformas cooperativas, aunque los beneficios de eficiencia completos requieren historiales de datos de varios años y habilidades técnicas. Las herramientas de precisión también generan conjuntos de datos de trazabilidad que cumplen con los requisitos de auditoría de los minoristas, proporcionando un beneficio adicional de acceso al mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de escasez de mano de obra en viñedos | −0.6% | América del Norte, Australia y Europa | Corto plazo (≤ 2 años) |

| Cumplimiento más estricto de los niveles máximos de residuos | −0.4% | Global, crítico para exportadores a la Unión Europea y China | Mediano plazo (2-4 años) |

| Límites de riego inducidos por escasez de agua | −0.5% | California, Chile, Australia y Europa mediterránea | Corto plazo (≤ 2 años) |

| Variabilidad arancelaria en el comercio interregional | −0.4% | Global, centrado en los corredores Estados Unidos-China y Australia-China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Escasez de Mano de Obra en Viñedos

La disponibilidad de mano de obra estacional en el Valle Central de California cayó un 18% entre 2023 y 2025, lo que provocó aumentos salariales de aproximadamente el 25%, aunque aún dejando hectáreas sin cosechar y pérdidas de calidad[4]Fuente: Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos, "Tendencias de Mano de Obra Agrícola," ers.usda.gov. La recolección manual sigue siendo indispensable para las uvas de mesa premium porque las cosechadoras mecánicas magullan las bayas. Australia y Chile enfrentan restricciones paralelas a medida que la migración del campo a la ciudad y las normas de visado más estrictas reducen los grupos de mano de obra. Las cosechadoras robóticas equipadas con visión artificial están surgiendo en bloques de uva para vino, pero la preparación comercial para las uvas de mesa está a varias temporadas de distancia. La presión laboral acelera la consolidación, ya que solo las empresas más grandes pueden financiar salarios competitivos, equipos de poda automatizados y empleo durante todo el año que atraiga a los trabajadores. Las explotaciones más pequeñas a menudo cambian a cultivos menos intensivos en mano de obra o abandonan el mercado de uvas.

Variabilidad Arancelaria en el Comercio Interregional

Los aranceles de represalia de China sobre las uvas de mesa australianas desviaron más de USD 300 millones en exportaciones hacia el Sudeste Asiático y Oriente Medio, deprimiendo los precios en canales minoristas menos desarrollados[5]Fuente: Oficina Australiana de Economía y Ciencias de Recursos Agrícolas, "Datos de Comercio Agrícola," agriculture.gov.au. Los productores de los Estados Unidos enfrentan incertidumbre sobre los calendarios arancelarios de la Sección 301 que determinan la competitividad en los principales mercados asiáticos, mientras que el próximo ajuste fronterizo de carbono de la Unión Europea impondrá cargos sobre las importaciones de jurisdicciones que carezcan de una fijación de precios del carbono equivalente. Los exportadores se cubren diversificando destinos e invirtiendo en sistemas de trazabilidad que documentan las huellas de carbono. Estas medidas añaden costos y complejidad, alargando los períodos de recuperación de la inversión para el establecimiento de viñedos y la infraestructura poscosecha. Los cambios de política complican la planificación contractual y mantienen la volatilidad de precios en el mercado global de uvas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis Geográfico

Asia-Pacífico retuvo el 36,7% de la participación del mercado global de uvas en 2025, ya que China cosechó aproximadamente 14,5 millones de toneladas métricas mientras seguía importando USD 1.200 millones de uvas sin semilla premium para satisfacer la demanda urbana de variedades no cultivadas localmente. El distrito de Nashik en India exportó 280.000 toneladas métricas en la temporada 2024-2025, aprovechando la nueva capacidad de almacenamiento en frío y las ventajas arancelarias en los Emiratos Árabes Unidos y el Sudeste Asiático. Japón y Australia representan mercados maduros de alto valor donde los consumidores pagan entre USD 10 y USD 15 por kilogramo por cultivares como Shine Muscat. La expansión de la clase media de Indonesia y las mejoras logísticas energizan aún más la demanda regional y refuerzan el papel líder del mercado de uvas en Asia-Pacífico.

África, proyectada para crecer a una CAGR del 5,0% hasta 2031, es el contribuyente regional de más rápido crecimiento. Sudáfrica envió más de 350.000 toneladas métricas durante la ventana 2024-2025, aprovechando la alineación en contra-temporada con la demanda de la Unión Europea y Oriente Medio. Egipto está expandiendo las hectáreas en el Delta del Nilo y el Nuevo Valle, donde los bajos costos laborales y la proximidad a Europa fomentan una ventaja competitiva. Kenia atrae a inversores extranjeros que buscan diversificar las cadenas de suministro y mitigar el riesgo climático, aunque las brechas de infraestructura continúan obstaculizando los volúmenes. El aumento del consumo interno en Nigeria y Etiopía complementa el crecimiento de las exportaciones, ampliando la profundidad del mercado regional a pesar de los cuellos de botella logísticos.

América del Norte y Europa muestran un modesto crecimiento en volumen, aunque la premiumización, la certificación orgánica y las tendencias de procedencia local elevan el valor. California produjo alrededor de 1,1 millones de toneladas métricas en 2024, pero enfrenta una contracción de hectáreas debido a la escasez de agua y los costos laborales. La producción europea se concentra en Italia, España y Francia, donde el cumplimiento de los objetivos de sostenibilidad de la estrategia De la Granja a la Mesa acelera la adopción del manejo integrado de plagas y la conversión orgánica. Los consumidores demandan cada vez más productos cultivados localmente con menores kilómetros alimentarios, creando oportunidades de nicho para pequeños viñedos que emplean canales directos al consumidor. América del Sur, liderada por Chile y Perú, sigue siendo un proveedor fundamental para los mercados en contra-temporada, aunque la inflación del agua y los salarios erosiona los márgenes, lo que impulsa una adopción más amplia del riego de precisión y el aclareo mecánico para preservar la competitividad.

Panorama Competitivo

Las multinacionales verticalmente integradas como Dole, Del Monte y Perfection Fresh aprovechan flotas de cadena de frío, acuerdos de licencia de variedades y contratos minoristas plurianuales para asegurar espacio en estantes en todos los continentes. Estas empresas invierten fuertemente en redes de sensores, trazabilidad electrónica y auditorías de sostenibilidad que los actores más pequeños tienen dificultades para costear. Los cultivares protegidos por propiedad intelectual como Cotton Candy y Scarlet Crush generan flujos de regalías, lo que permite a los criadores y licenciatarios obtener márgenes más allá de los ciclos de precios de los commodities.

La adopción tecnológica es el factor diferenciador entre los líderes y los rezagados. Las plataformas de riego y predicción de enfermedades impulsadas por inteligencia artificial reducen los costos de agua y productos químicos hasta en un 30%, generando ganancias de margen de USD 500 a USD 1.000 por hectárea en regiones de alto costo. Los modelos cooperativos ayudan a los pequeños productores a acceder a estas herramientas, aunque la plena realización de los beneficios requiere captura de datos a largo plazo y personal técnico. Los disruptores emergentes incluyen empresas emergentes de biotecnología que persiguen genética resistente a enfermedades de novo mediante edición CRISPR, aunque las aprobaciones regulatorias y la percepción del consumidor pesan sobre los plazos de comercialización. Los actores de la agricultura en entornos controlados pilotean granjas verticales urbanas, pero la viabilidad comercial aguarda la paridad de costos con la producción en campo.

Los mandatos de sostenibilidad moldean aún más la competencia. Las principales cadenas de supermercados ahora exigen la divulgación de la huella de carbono y certificaciones de terceros como GlobalG.A.P. o Rainforest Alliance. El cumplimiento aumenta los gastos generales y empuja la consolidación a medida que las operaciones sin escala salen o se fusionan. Las solicitudes de patentes para el mejoramiento de uvas aumentaron más del 30% desde 2023, subrayando una inclinación hacia la innovación y la marca sobre el volumen puro. Como resultado, el mercado de uvas se está concentrando gradualmente entre los exportadores capaces de navegar la complejidad regulatoria, financiar la investigación y operar con logística de alcance global.

Desarrollos Recientes de la Industria

- Diciembre de 2025: Las uvas sin semilla AUTUMNCRISP de Sun World International lograron un éxito significativo en Dinamarca, lo que llevó a un aumento del 90% en las ventas para Salling Group y un impulso del 25% en la categoría general de uvas a través de una campaña de marketing impulsada por influenciadores. Estas uvas verdes grandes, crujientes y dulces, posicionadas como un producto de marca premium, generaron más de 1,5 millones de impresiones en redes sociales, destacando la fuerte demanda de los consumidores y remodelando la categoría minorista de uvas.

- Noviembre de 2025: BASF SE introdujo xarvio FIELD MANAGER para Uvas, una herramienta digital diseñada para productores de uva para vino en Francia, España y Turquía. Esta herramienta proporciona acceso a modelos establecidos para la salud de las plantas, el manejo de plagas y enfermedades, la fertilización y el riego, con el objetivo de mejorar la salud de los cultivos, optimizar el uso de recursos y minimizar el impacto ambiental.

- Octubre de 2025: Perú, México y Chile han lanzado el Grupo Global de Uvas (GGG) en el Global Produce and Floral Show en Anaheim. Esta alianza busca aumentar el consumo global de uvas de mesa, abordando un desafío de sostenibilidad donde la oferta ha superado significativamente la demanda. En conjunto, representan un esfuerzo coordinado para estabilizar el mercado.

- Abril de 2025: El Centro Nacional de Investigación de Uvas del ICAR (ICAR-NRCG) ha firmado un Memorando de Entendimiento (MoU) con el Departamento de Horticultura de Cachemira para promover el cultivo de uvas en áreas no tradicionales. Esta iniciativa tiene como objetivo diversificar las prácticas agrícolas alejándose del cultivo tradicional de manzanas. Los ensayos de campo exitosos en Ganderbal y Baramulla han demostrado más del 90% de establecimiento de plantas, destacando el potencial para mejorar la productividad agrícola regional.

Alcance del Informe Global del Mercado de Uvas

Las uvas se consumen frescas como uvas de mesa o se procesan en diferentes formas, como vino, pasas (uvas secas), mermeladas, jaleas y jugos. Para este informe, el mercado se limita a las uvas comercializadas frescas utilizadas para fines de mesa o procesamiento. El Informe del Mercado de Uvas está segmentado por Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). El informe incluye Análisis de Producción (Volumen), Análisis de Consumo (Valor y Volumen), Análisis de Exportaciones (Valor y Volumen), Análisis de Importaciones (Valor y Volumen), Análisis y Pronóstico de Tendencias de Precios al por Mayor, y más. Los Pronósticos de Mercado se proporcionan en términos de Valor (USD) y Volumen (Toneladas Métricas).

| América del Norte | Estados Unidos | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| México | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Canadá | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Europa | Alemania | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Reino Unido | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Francia | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Países Bajos | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Italia | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Asia-Pacífico | China | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| India | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Japón | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Australia | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Indonesia | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| América del Sur | Brasil | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Argentina | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Oriente Medio | Turquía | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Emiratos Árabes Unidos | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Arabia Saudita | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| África | Egipto | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Kenia | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Sudáfrica | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Por Geografía | América del Norte | Estados Unidos | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Análisis de Estacionalidad | |||

| México | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | ||

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Análisis de Estacionalidad | |||

| Canadá | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | ||

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Análisis de Estacionalidad | |||

| Europa | Alemania | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Análisis de Estacionalidad | |||

| Reino Unido | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | ||

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Análisis de Estacionalidad | |||

| Francia | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | ||

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Análisis de Estacionalidad | |||

| Países Bajos | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | ||

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Análisis de Estacionalidad | |||

| Italia | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | ||

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Análisis de Estacionalidad | |||

| Asia-Pacífico | China | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Análisis de Estacionalidad | |||

| India | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | ||

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Análisis de Estacionalidad | |||

| Japón | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | ||

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Análisis de Estacionalidad | |||

| Australia | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | ||

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Análisis de Estacionalidad | |||

| Indonesia | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | ||

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Análisis de Estacionalidad | |||

| América del Sur | Brasil | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Análisis de Estacionalidad | |||

| Argentina | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | ||

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Análisis de Estacionalidad | |||

| Oriente Medio | Turquía | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Análisis de Estacionalidad | |||

| Emiratos Árabes Unidos | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | ||

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Análisis de Estacionalidad | |||

| Arabia Saudita | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | ||

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Análisis de Estacionalidad | |||

| África | Egipto | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Análisis de Estacionalidad | |||

| Kenia | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | ||

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Análisis de Estacionalidad | |||

| Sudáfrica | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | ||

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Análisis de Estacionalidad | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de uvas para 2031?

Se prevé que el mercado de uvas alcance los USD 132,23 mil millones en 2031, reflejando una tasa de crecimiento anual compuesto del 4,01%.

¿Qué región tiene actualmente la mayor participación en las ventas globales de uvas?

Asia-Pacífico representa el 36,7% del valor global, impulsado por la escala de China y el creciente aumento de las importaciones de variedades sin semilla premium.

¿Cómo afecta la escasez de mano de obra a la producción de uvas?

La disminución de la disponibilidad de mano de obra estacional en los principales países productores eleva los costos salariales y acelera la mecanización y la consolidación entre los grandes viñedos.

¿Qué tecnologías están adoptando los viñedos para reducir el uso de agua y productos químicos?

La viticultura de precisión habilitada por inteligencia artificial aprovecha las redes de sensores y las imágenes satelitales para optimizar el riego y la aplicación dirigida de fungicidas, reduciendo los insumos hasta en un 30%.

¿Por qué son importantes los cultivares sin semilla premium para los minoristas?

Las variedades propietarias como Cotton Candy ofrecen sabores distintivos y mayor vida útil, lo que permite a los supermercados cobrar primas de precio del 30%-50% sobre las uvas convencionales.

Última actualización de la página el: