Tamaño y participación del mercado de bebidas deportivas de China

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

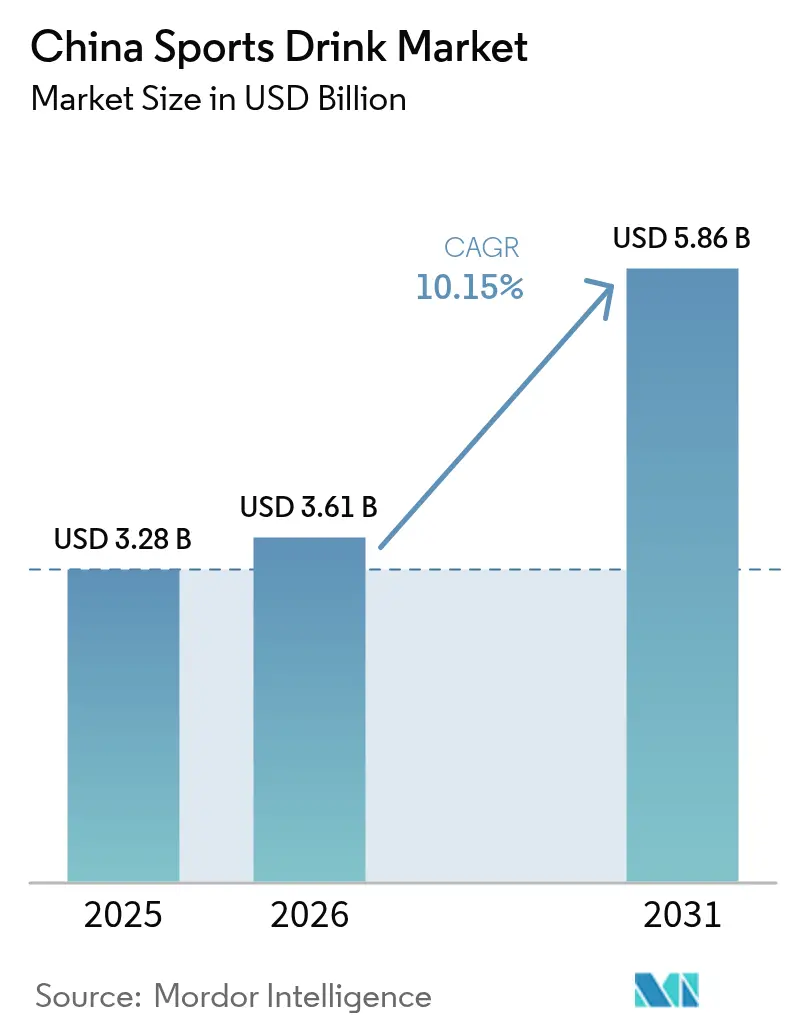

| Tamaño del mercado en el año base (2025) | 3.28 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.15% CAGR |

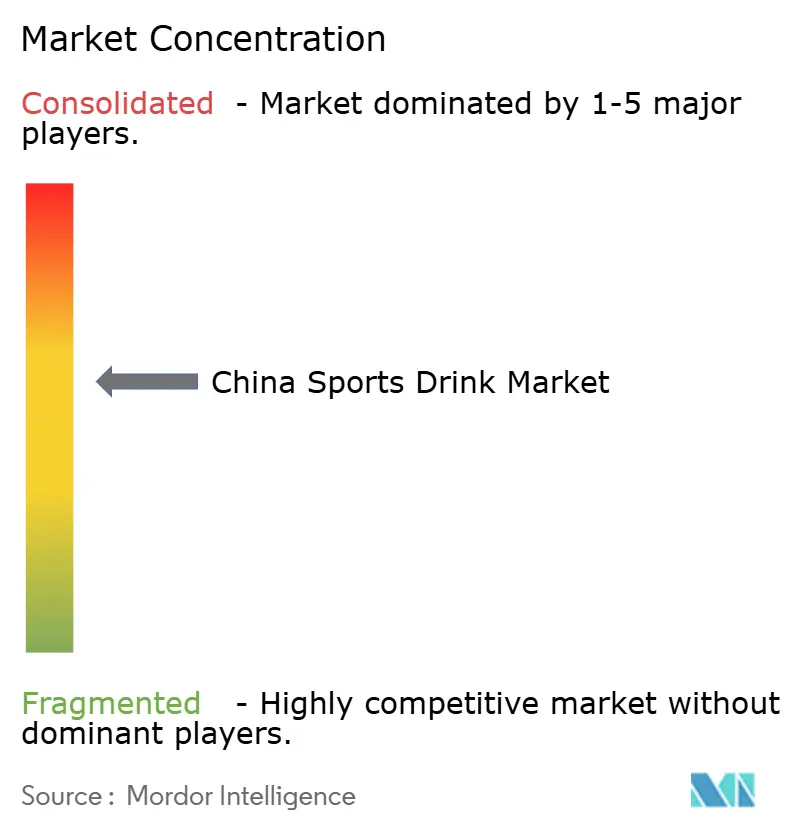

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de bebidas deportivas de China por Mordor Intelligence

El tamaño del mercado de bebidas deportivas de China en 2026 se estima en USD 3.610 millones, creciendo desde el valor de 2025 de USD 3.280 millones, con proyecciones para 2031 que muestran USD 5.860 millones, creciendo a una CAGR del 10,15% durante 2026-2031. Esta trayectoria de crecimiento está impulsada por iniciativas de acondicionamiento físico promovidas por políticas públicas, una rápida urbanización y un notable cambio en las preferencias de los consumidores, que pasan de la hidratación básica a bebidas ricas en nutrientes y orientadas al rendimiento. Actualmente, las bebidas isotónicas enriquecidas con electrolitos lideran el mercado, sirviendo como soluciones de recuperación cotidianas. Mientras tanto, las variantes enriquecidas con proteínas están ganando terreno en los estantes principales, promocionadas como constructores esenciales de masa muscular para después del entrenamiento. Las estrategias de envasado están divergiendo: mientras el PET de bajo coste satisface la distribución masiva, el vidrio premium atrae a los millennials conscientes de la sostenibilidad. Además, las inversiones en manufactura en las provincias del interior están reduciendo los costes de flete. En el comercio minorista, los supermercados aprovechan su escala y refrigeración, pero los establecimientos especializados están creando un nicho de mercado, atrayendo a consumidores premium con conocimientos expertos sobre las declaraciones funcionales.

Conclusiones clave del informe

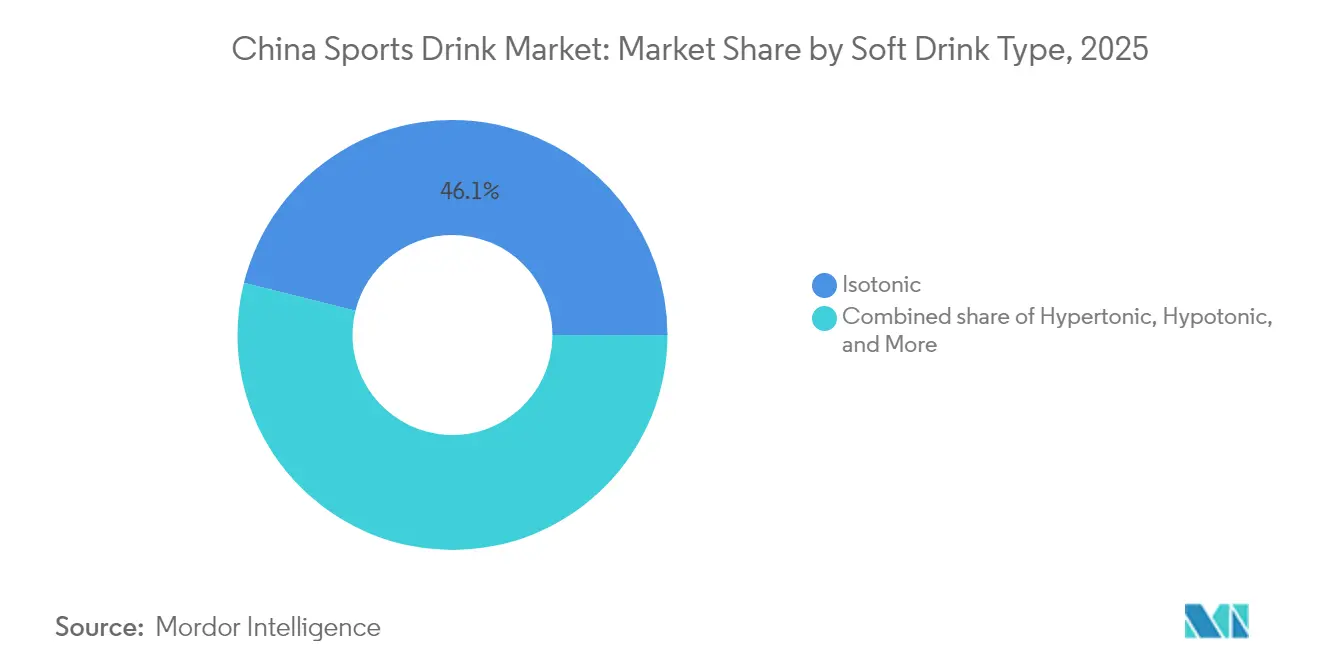

- Por tipo de bebida no alcohólica, las bebidas isotónicas lideraron con una participación de ingresos del 46,10% en 2025, mientras que se prevé que las variantes a base de proteínas se expandan a una CAGR del 10,74% hasta 2031.

- Por tipo de envase, las botellas de PET representaron el 54,58% de la participación del mercado de bebidas deportivas de China en 2025, mientras que se proyecta que las botellas de vidrio crezcan a una CAGR del 11,05% hasta 2031.

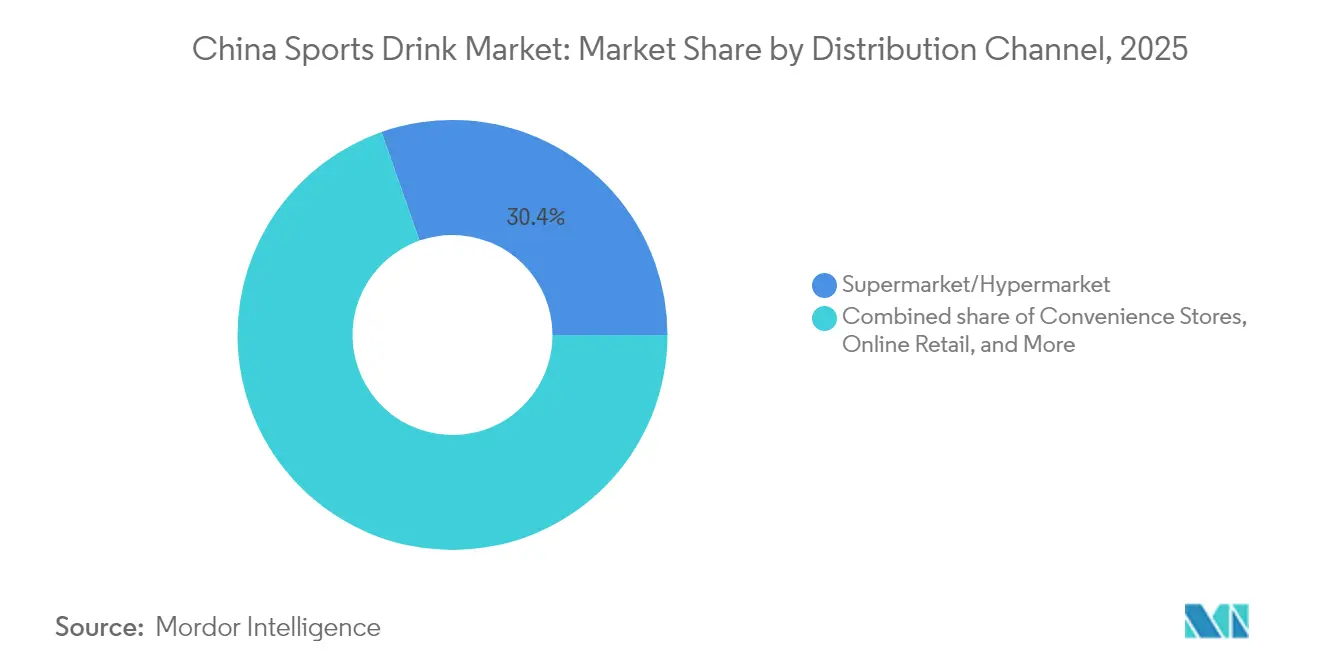

- Por canal de distribución, los supermercados e hipermercados tuvieron una participación del 30,36% del tamaño del mercado de bebidas deportivas de China en 2025, y se prevé que las tiendas especializadas registren una CAGR del 10,42% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de bebidas deportivas de China

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la conciencia de salud entre los consumidores | +2.8% | Nacional, con mayor intensidad en las ciudades de nivel 1 y nivel 2 (Beijing, Shanghái, Guangzhou, Shenzhen) | Mediano plazo (2-4 años) |

| Expansión de membresías de gimnasio y centros de acondicionamiento físico | +2.1% | Nacional, concentrado en centros urbanos; el Delta del Río de las Perlas y el Delta del Río Yangtsé a la cabeza | Mediano plazo (2-4 años) |

| Cultura deportiva regional en el sur de China | +1.5% | Sur de China (Guangdong, Guangxi, Fujian, Hainan) | Largo plazo (≥ 4 años) |

| Innovación de productos con ingredientes naturales | +1.9% | Nacional, con adopción temprana en ciudades de nivel 1 y canales de comercio electrónico | Corto plazo (≤ 2 años) |

| Iniciativas gubernamentales de promoción del deporte | +1.6% | Nacional, con mayor aplicación de políticas en entornos urbanos y escolares | Largo plazo (≥ 4 años) |

| Demanda de etiquetas limpias y beneficios funcionales | +1.4% | Nacional, impulsada por consumidores millennials y de la Generación Z en áreas urbanas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la conciencia de salud entre los consumidores

El consumo orientado a la salud está redefiniendo los patrones de demanda, con un 45% de los consumidores chinos que realizan ejercicio físico regular citando la gestión del peso como su principal motivación[1]Administración General Estatal de Deportes (China), "Share of population engaged in regular physical exercising in China from 2014 to 2025", sport.gov.cn. Este cambio en el comportamiento del consumidor está impulsando la creciente demanda de bebidas funcionales, que se consideran cada vez más un componente clave de un estilo de vida saludable. Muchas personas activas consideran ahora que la nutrición especializada es esencial para alcanzar sus objetivos de acondicionamiento físico, y casi una de cada cuatro informa de un aumento en su consumo de bebidas deportivas. Esta tendencia se extiende más allá de los atletas profesionales para incluir a los deportistas ocasionales y a las personas orientadas al estilo de vida, que priorizan objetivos de salud como un mejor sueño, rutinas de ejercicio mejoradas y dietas más saludables. Para satisfacer esta demanda, las marcas están mejorando las formulaciones de bebidas deportivas incorporando vitaminas, minerales y aminoácidos, posicionando efectivamente estas bebidas como productos de bienestar cotidianos en lugar de suplementos atléticos especializados. Además, la integración de los marcos de política deportiva y médica está reforzando el papel de la hidratación funcional en la atención sanitaria preventiva, impulsando su adopción en diversos grupos de edad y consolidando su lugar en las principales tendencias de salud y bienestar.

Expansión de membresías de gimnasio y centros de acondicionamiento físico

En 2023, China contaba con 117.000 gimnasios que atendían a 69,75 millones de socios. Sin embargo, el sector del acondicionamiento físico está experimentando cambios significativos[2]Universidad del Deporte de Shanghai, "Number of fitness clubs in China as of 2023, by leading region", eng.sus.edu.cn. Las membresías anuales tradicionales están siendo reemplazadas por modelos de pago por uso y suscripción mensual más flexibles. Estas opciones hacen que el acondicionamiento físico sea más accesible, especialmente para los consumidores más jóvenes y conscientes del coste. Este cambio también está ampliando el mercado de bebidas deportivas, que ahora son adquiridas no solo por atletas profesionales sino también por usuarios ocasionales de gimnasio. Muchos de estos consumidores compran bebidas directamente en los gimnasios o en las tiendas de conveniencia cercanas. Los centros de acondicionamiento físico están vendiendo cada vez más bebidas funcionales en sus instalaciones, creando un canal minorista rentable que elimina la necesidad de redes de distribución tradicionales. Sam's Club China, que opera 48 tiendas en 2024 y planea expandirse a 65 para 2025, ofrece más de 1.000 productos de salud y bienestar. Las bebidas deportivas se exhiben de forma destacada junto a suplementos y proteínas en polvo, atendiendo a los clientes preocupados por la salud. Además, la creciente popularidad de las aplicaciones de acondicionamiento físico digital y las actividades al aire libre, como el ciclismo, la carrera y los deportes de invierno, está impulsando la demanda de formatos de bebidas individuales y portátiles que se adapten a los estilos de vida activos. Las marcas están aprovechando esta tendencia asegurando espacio en las máquinas expendedoras de gimnasios y colaborando con cadenas de acondicionamiento físico para crear productos de marca compartida. Estas estrategias ayudan a capturar las compras por impulso en el momento de la necesidad, impulsando aún más las ventas.

Innovación de productos con ingredientes naturales

La creciente demanda de los consumidores de transparencia y etiquetas limpias está acelerando el cambio hacia los ingredientes naturales en el mercado de bebidas funcionales. La marca Mizone de Danone ha reemplazado los colorantes sintéticos por opciones naturales como el betacaroteno, la espirulina, el azul de gardenia y la batata morada para alinearse con la popular tendencia de "0 azúcar, 0 grasa, 0 calorías" que domina la industria de bebidas funcionales de China. De manera similar, Nongfu Spring está aprovechando su abastecimiento de agua mineral natural para posicionar sus bebidas deportivas como libres de aditivos artificiales, una afirmación que atrae fuertemente a los millennials conscientes de la salud que buscan opciones más saludables. El agua de coco está ganando popularidad como fuente natural de electrolitos, mientras que las proteínas de origen vegetal, como la de guisante y la de soja, se utilizan cada vez más en las bebidas de recuperación para atender a la mayoría de los consumidores que consideran que la proteína es la declaración de salud más atractiva. La participación de los nuevos lanzamientos de bebidas funcionales en China etiquetados como "fuente alta en proteínas" se disparó en 2024, reflejando el rápido ritmo de innovación y la evolución de las preferencias de los consumidores en este mercado.

Iniciativas gubernamentales de promoción del deporte

Las políticas estatales están impulsando el crecimiento de la industria deportiva. La iniciativa "China Saludable 2030" alienta a los jóvenes a realizar dos horas de actividad física diaria. Para 2025, el gobierno pretende aumentar el porcentaje de personas que participan en el ejercicio regular al 38,5%, frente al 37,2% en 2023. Con el apoyo de 4,8 millones de instalaciones deportivas, se están realizando esfuerzos para aumentar el área de instalaciones deportivas per cápita de 2,89 metros cuadrados en 2023 a 3,0 metros cuadrados para 2025. La industria deportiva también apunta a una valoración de CNY 5 billones para 2025, lo que está impulsando la demanda de productos de nutrición e hidratación deportiva. Los programas de acondicionamiento físico escolar desempeñan un papel clave en la introducción de bebidas deportivas a las audiencias más jóvenes, que se espera que se conviertan en los principales consumidores en la próxima década. Además, la promoción de actividades al aire libre como el ciclismo, el senderismo y los deportes de invierno está aumentando la necesidad de productos individuales y portátiles. Las marcas que alinean sus estrategias de marketing con los programas de bienestar del gobierno y apoyan los eventos deportivos patrocinados por el Estado no solo obtienen la aprobación regulatoria sino que también aseguran el acceso a escuelas e instituciones, que a menudo son difíciles de alcanzar.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Preocupaciones de salud por el alto contenido de azúcar | -1.8% | Nacional, con mayor escrutinio en las ciudades de nivel 1 y entre los consumidores más jóvenes | Corto plazo (≤ 2 años) |

| Restricciones regulatorias sobre ingredientes | -1.3% | Nacional, aplicadas por la SAMR y las autoridades provinciales de seguridad alimentaria | Mediano plazo (2-4 años) |

| Competencia de bebidas tradicionales | -0.9% | Nacional, más fuerte en ciudades de nivel inferior y áreas rurales | Largo plazo (≥ 4 años) |

| Desafíos en la cadena de suministro y distribución | -0.7% | Ciudades de nivel inferior, áreas rurales y provincias occidentales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de salud por el alto contenido de azúcar

A medida que crece la conciencia sobre la diabetes y la obesidad, el contenido de azúcar se está convirtiendo en un gran desafío para las marcas. Los consumidores exigen cada vez más productos bajos en azúcar y sin azúcar. Para abordar esto, las nuevas normas de etiquetado nutricional, GB 28050-2025, entrarán en vigor el 16 de marzo de 2027. Estas normas exigen a las marcas que revelen el contenido de azúcar, sodio y energía, y clasifican el "bajo en azúcar" como ≤5 gramos por 100 mililitros. Las marcas deben reformular sus productos para cumplir estos requisitos o arriesgarse a perder espacio en los estantes de las tiendas minoristas orientadas a la salud. El sistema Nutri-Grade, introducido en marzo de 2024 y gestionado por el Centro de Control de Enfermedades de Shanghái, clasifica las bebidas de la A a la D según sus niveles de azúcar añadido, grasas saturadas, grasas trans y edulcorantes sin azúcar. Por ejemplo, el 70% de los productos de té de Chagee han obtenido una calificación A o B bajo este sistema. Los consumidores más jóvenes, que valoran los beneficios funcionales por encima del sabor, consideran cada vez más que las bebidas deportivas con alto contenido de azúcar son inadecuadas para sus objetivos de acondicionamiento físico. Las marcas que no logren adaptarse corren el riesgo de perder cuota de mercado frente a competidores como Genki Forest, que ha construido su reputación sobre productos sin calorías.

Restricciones regulatorias sobre ingredientes

A medida que la Administración Estatal para la Regulación del Mercado (SAMR) endurece las restricciones sobre ingredientes, se están actualizando las normas sobre aditivos alimentarios y los requisitos de etiquetado nutricional. Con entrada en vigor el 8 de febrero de 2025, la norma GB 2760-2024 impone límites combinados a los edulcorantes. Esta medida restringe la flexibilidad de formulación de los productos sin azúcar que normalmente dependen de mezclas de aspartamo, sucralosa y acesulfamo potásico[3]Departamento de Agricultura de Estados Unidos, "China: Usage Standard for Food Additives Finalized", fas.usda.gov. Por su parte, la norma GB 7718-2025, prevista para entrar en vigor el 16 de marzo de 2027, exige una declaración cuantitativa de ingredientes. Este requisito obliga a las marcas a revelar las cantidades precisas de electrolitos, vitaminas y aminoácidos en sus productos. Tal transparencia podría poner de relieve las carencias de formulación en comparación con los competidores premium. En 2024, la Asociación China de la Industria Alimentaria está desarrollando normas para las bebidas de electrolitos. Se espera que estas normas establezcan umbrales mínimos para el contenido de sodio, potasio y magnesio, elevando los criterios para los productos que aspiran a ser reconocidos como bebidas deportivas. Estos cambios regulatorios parecen favorecer a las marcas establecidas, equipadas con recursos de investigación y desarrollo, lo que les permite reformular y garantizar el cumplimiento normativo. En contraste, los actores más pequeños tienen dificultades con el aumento de los gastos de pruebas y certificación. Las marcas que se adapten rápidamente a estas normas cambiantes tienen mucho que ganar. Por ejemplo, Mizone de Danone, que reformuló preventivamente con colorantes naturales antes de los mandatos regulatorios, ha asegurado una ventaja competitiva en los canales minoristas orientados a la salud.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de bebida no alcohólica: El dominio isotónico se encuentra con el auge de las proteínas

En 2025, las formulaciones isotónicas captaron una participación del 46,10% del segmento, principalmente debido a su atractivo para los consumidores activos y los atletas que buscan la reposición de electrolitos. Dominando este segmento, productos como la línea isotónica Scream de Nongfu Spring y Mizone+ Electrolyte de Danone, que cuenta con 455 miligramos de electrolitos, atienden específicamente a la hidratación posterior al ejercicio. El mercado de bebidas de electrolitos ha experimentado un auge, con una rápida adopción que se extiende más allá de los deportes tradicionales hacia las rutinas de bienestar cotidianas. Water Boost de Eastroc, presentado en 2023 y con ≥400 miligramos de electrolitos por litro, recaudó CNY 1.211 millones (USD 167 millones) en los primeros tres trimestres de 2024, lo que subraya el éxito comercial de su asequible estrategia de electrolitos. Con los consumidores bien informados sobre los beneficios de los electrolitos y las bebidas fácilmente disponibles en tiendas de conveniencia y supermercados, las bebidas isotónicas se han convertido en la opción preferida de los deportistas ocasionales.

Con una previsión de crecimiento a una CAGR del 10,74% de 2026 a 2031, las bebidas deportivas a base de proteínas están ganando terreno, impulsadas por un aumento del interés de los consumidores en la recuperación posterior al ejercicio y la nutrición para el desarrollo muscular. Mientras que las proteínas lácteas como el suero y la caseína son aclamadas como opciones premium -el 81% de los consumidores expresa preferencia por el suero-, las opciones de origen vegetal como la proteína de guisante y de soja están creando un nicho, especialmente entre los consumidores más jóvenes y conscientes del medio ambiente. La línea M-Action de Mengniu, que se aventuró en los SKU de hueso, articulación y antioxidación, experimentó un aumento de ventas de tres veces en el primer semestre del ejercicio fiscal 2024, destacando el lucrativo potencial de las bebidas proteicas multifuncionales. Si bien las bebidas hipertónicas e hipotónicas atienden a necesidades atléticas de nicho, el mercado más amplio se inclina hacia la hidratación isotónica y la recuperación proteica.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por tipo de envase: Portabilidad del PET frente a la premiumización del vidrio

En 2025, las botellas de PET capturaron una participación dominante del 54,58% del mercado de envases, gracias a su portabilidad, rentabilidad e integración perfecta con las líneas de producción de alta velocidad, facilitando la distribución masiva. Como testimonio de la naturaleza intensiva en capital del escalado de la producción de PET, Sidel, en 2024, proporcionó a C'estbon Beverage una línea de envasado Combi personalizada, con el soplador EvoBlow XL, que puede manejar 12.000 botellas por hora para formatos más grandes. La supremacía del PET se ve subrayada aún más por su alineación con las tendencias de consumo en movimiento. Los formatos como las botellas individuales de 500 mililitros y 330 mililitros dominan las ventas en tiendas de conveniencia y máquinas expendedoras. Marcas como Eastroc y Genki Forest aprovechan la eficiencia de costes del PET para competir en precios, una estrategia especialmente vital en las ciudades de nivel inferior donde los consumidores exhiben una marcada sensibilidad al precio, limitando las oportunidades de premiumización.

De 2026 a 2031, se proyecta que las botellas de vidrio experimenten una sólida tasa de crecimiento del 11,05% de CAGR, impulsada por la creciente preferencia de los millennials urbanos y la Generación Z por la premiumización y la sostenibilidad. Los consumidores urbanos asocian el envase de vidrio con una calidad superior y los ingredientes naturales, una percepción que resuena con la tendencia predominante de etiqueta limpia en el comercio minorista de las ciudades de nivel 1. Las iniciativas pioneras de envasado de Yili, como los tapones de origen vegetal que logran una reducción del 33% en la huella de carbono, las botellas grabadas con láser que prescinden de las etiquetas tradicionales y las etiquetas elaboradas con contenido de PCR/PIR que presumen de una reducción del 17,8% en la huella de carbono, subrayan la importancia estratégica del envasado sostenible. Estas innovaciones no solo se alinean con la evolución de las regulaciones medioambientales sino que también satisfacen las crecientes expectativas de los consumidores. Con un ambicioso objetivo de reciclabilidad del envase del 99,12% en 2024, Yili también apunta a una significativa reducción de 17.000 toneladas en plásticos de base petrolífera, en referencia a las cifras de 2019. Además, el precio premium de las botellas de vidrio mejora los márgenes de beneficio para las marcas que enfatizan el abastecimiento natural y la artesanía artesanal.

Por canal de distribución: La escala del supermercado frente al enfoque especializado

En 2025, los supermercados e hipermercados representaron el 30,36% de la participación en la distribución, utilizando su gran escala, sistemas de refrigeración y estrategias promocionales para aumentar las ventas. Sam's Club China, con 48 tiendas operativas en 2024, ofrece más de 1.000 productos de salud y bienestar, incluyendo bebidas deportivas colocadas junto a suplementos y proteínas en polvo. Los supermercados atraen un alto tráfico de clientes, fomentan las compras por impulso y ofrecen opciones de paquetes múltiples que reducen los costes por unidad para los consumidores con conciencia del presupuesto. Eastroc, con sus 3,6 millones de puntos de venta minoristas activos, incluidas cadenas de supermercados, garantiza una amplia cobertura nacional y lanzamientos rápidos de productos. De manera similar, Nongfu Spring aprovecha su sólida red de distribución para asegurar espacio en los estantes para sus nuevos productos de bebidas deportivas.

Se espera que las tiendas especializadas crezcan a una CAGR del 10,42% de 2026 a 2031, impulsadas por la creciente demanda de asesoramiento experto, selecciones de productos curadas y ofertas premium. A partir de 2024, China cuenta con más de 1.100 tiendas especializadas en el mercado de bebidas deportivas, que ofrecen espacio dedicado en los estantes para bebidas funcionales, proteínas en polvo y suplementos. Herbalife opera más de 3.000 centros de servicio en China, ofreciendo consultas de nutrición personalizadas que ayudan a impulsar las ventas de productos con mayores márgenes. Los centros de acondicionamiento físico también están emergiendo como canales minoristas especializados clave, vendiendo bebidas deportivas directamente a los socios, captando compras por impulso y evitando los métodos de distribución tradicionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

En el este de China, ciudades como Beijing, Shanghái y el Delta del Río Yangtsé están a la vanguardia de la premiumización e innovación en la categoría de bebidas deportivas. Los consumidores urbanos de esta zona son notablemente conscientes de la salud, muchos hacen ejercicio semanalmente y prefieren los beneficios funcionales sobre el precio. El comercio electrónico domina en estas provincias orientales, con plataformas como Tmall, JD.com y Douyin liderando en ventas de nutrición deportiva. Este panorama digital no solo facilita rápidas iteraciones de SKU, sino que también allana el camino para el lanzamiento directo de marcas al consumidor. En marzo de 2024, el Centro de Control de Enfermedades de Shanghái introdujo el sistema Nutri-Grade, subrayando el liderazgo regulatorio de la región y su influencia en los estándares de cumplimiento nacionales. Los consumidores de estos mercados se inclinan cada vez más hacia los formatos de botellas de vidrio y las formulaciones a base de proteínas, mostrando disposición a pagar un precio premium por ingredientes naturales y envases sostenibles.

El sur de China, con la provincia de Guangdong y el Delta del Río de las Perlas (hogar de Guangzhou y Shenzhen), cuenta con una vibrante cultura deportiva y un clima que impulsa una mayor necesidad de hidratación. La afinidad de la región por el baloncesto, destacada por el equipo Guangdong Southern Tigers de la CBA, y las tradiciones como las carreras de botes de dragón, alimentan una demanda constante de bebidas isotónicas y de electrolitos. Dado el caluroso y húmedo clima subtropical, las bebidas deportivas han pasado de ser un producto atlético de nicho a un pilar de bienestar diario. La participación en el acondicionamiento físico en Guangzhou y Shenzhen supera la media nacional del 37,2%, impulsada por el aumento de los ingresos disponibles y la urbanización, lo que lleva a un mayor número de membresías en gimnasios y participación en deportes al aire libre. En un movimiento estratégico, el TCP Group de Red Bull está canalizando nada menos que USD 897 millones en una planta en Guangxi, prevista para debutar a principios de 2025. Esta inversión no solo atiende la demanda del sur, sino que también apunta a las exportaciones a los mercados de la ASEAN, aprovechando la reducción de los costes logísticos.

Si bien las provincias occidentales y las ciudades de nivel inferior muestran un importante potencial de crecimiento, los desafíos como la fragmentación de la cadena de suministro y las deficiencias en la logística de la cadena de frío dificultan una mayor penetración rural. La inversión estratégica de PepsiCo de USD 180 millones en una planta en Xi'an, que comenzó las operaciones de prueba en septiembre de 2025, y la impresionante instalación de Red Bull de USD 1.380 millones en Sichuan, operativa desde diciembre de 2023 con una capacidad de 1.440 millones de latas anuales, subrayan el impulso de la industria para localizar la producción y atender los mercados del interior, todo mientras se reducen los costes de transporte. Sin embargo, la sensibilidad al precio de estos mercados se inclina hacia los formatos de botellas de PET de mercado masivo, limitando las oportunidades de premiumización y enfatizando la asequibilidad sobre las declaraciones funcionales. Los obstáculos de distribución persisten, especialmente con la cobertura de la cadena de frío que cae por debajo del 90% en ciertas provincias occidentales, en marcado contraste con la cobertura de más del 97% en las zonas costeras. Esta discrepancia plantea desafíos para mantener la vida útil y la calidad de las bebidas deportivas refrigeradas.

Panorama competitivo

El mercado de bebidas deportivas de China está moderadamente consolidado, con algunas marcas domésticas e internacionales clave dominando la competencia a través de extensas redes de distribución y esfuerzos de marketing consistentes. Estos actores principales, incluyendo The Coca-Cola Company, Danone S.A., PepsiCo, Inc., Otsuka Pharmaceutical Co., Ltd. y Nongfu Spring Co., Ltd., han establecido asociaciones con cadenas minoristas, gimnasios y tiendas de conveniencia. Esto les permite mantener una fuerte visibilidad en áreas urbanas y semiurbanas. Sus operaciones a gran escala permiten una innovación continua, centrada en la hidratación funcional, las mezclas de electrolitos y las formulaciones bajas en azúcar para satisfacer la evolución de las preferencias de los consumidores.

Al mismo tiempo, las marcas regionales y las empresas emergentes centradas en la nutrición están ganando atención al atender a grupos de nicho como los atletas jóvenes y los entusiastas del acondicionamiento físico. Sin embargo, los actores más pequeños enfrentan desafíos como los altos gastos de marketing y la fuerte lealtad de marca entre los consumidores, lo que ralentiza sus esfuerzos de expansión.

Nuevos disruptores como Genki Forest están aprovechando el comercio social y las plataformas de transmisión en vivo para evitar los canales minoristas tradicionales y llegar directamente a los consumidores. Por otro lado, las marcas establecidas están bajo presión de los competidores de té de hierbas, una categoría valorada en RMB 60.000 millones (USD 8.400 millones), liderada por Wong Lo Kat y JDB. Estos competidores ofrecen beneficios funcionales para la salud a precios más asequibles, creando una competencia feroz. La tecnología está desempeñando un papel cada vez más importante en el mercado. Las marcas utilizan herramientas como el compromiso a través de códigos QR (Water Boost de Eastroc añadió más de 1 millón de escaneos únicos de códigos QR en 2024) y el análisis de comercio electrónico para optimizar sus ofertas de productos y ajustar eficazmente las estrategias de precios regionales.

Líderes de la industria de bebidas deportivas de China

The Coca-Cola Company

Danone S.A.

PepsiCo, Inc.

Otsuka Pharmaceutical Co., Ltd.

Nongfu Spring Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: INNOCOCO, bajo lFBH Limited, lanzó oficialmente su nueva bebida deportiva, INNOCOCO electrolyte water. Según la marca, los nuevos productos están disponibles en diferentes tamaños de envase, incluyendo 350 ml, 500 ml, 1000 ml y más.

- Mayo de 2024: La Asociación China de la Industria de Bebidas (CBIA) aprobó y publicó la nueva norma de grupo "Bebidas de Electrolitos" (T/CBIA 012-2024). Este importante desarrollo tiene como objetivo regular la producción y la calidad de las bebidas de electrolitos, garantizando la seguridad, la coherencia y la innovación dentro de la industria.

- Junio de 2023: Danone China ha introducido Mizone Electrolyte +, una bebida de electrolitos con sabor a pomelo, para satisfacer la creciente demanda de bebidas funcionales en China. Este producto está diseñado para consumidores activos o aquellos que buscan complementar su ingesta de electrolitos.

Alcance del informe del mercado de bebidas deportivas de China

El mercado de bebidas deportivas de China está segmentado por envase en botellas de PET y latas. Por canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia, tiendas minoristas en línea y otros canales. Otros canales de distribución incluyen máquinas expendedoras y farmacias.

| Agua enriquecida con electrolitos |

| Hipertónica |

| Hipotónica |

| Isotónica |

| Bebidas deportivas a base de proteínas |

| Envases asépticos |

| Botellas de vidrio |

| Lata de metal |

| Botellas de PET |

| Otros |

| Tiendas de conveniencia |

| Comercio minorista en línea |

| Tiendas especializadas |

| Supermercado/Hipermercado |

| Otros |

| Tipo de bebida no alcohólica | Agua enriquecida con electrolitos |

| Hipertónica | |

| Hipotónica | |

| Isotónica | |

| Bebidas deportivas a base de proteínas | |

| Tipo de envase | Envases asépticos |

| Botellas de vidrio | |

| Lata de metal | |

| Botellas de PET | |

| Otros | |

| Canal de distribución | Tiendas de conveniencia |

| Comercio minorista en línea | |

| Tiendas especializadas | |

| Supermercado/Hipermercado | |

| Otros |

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de bebidas deportivas de China en 2026?

El tamaño del mercado de bebidas deportivas de China es de USD 3.610 millones en 2026 y se prevé que alcance USD 5.860 millones para 2031.

¿Qué segmento de producto lidera actualmente las ventas?

Las bebidas isotónicas tienen el 46,10% de los ingresos de 2025 debido a la amplia familiaridad de los consumidores con los beneficios de los electrolitos.

¿Qué formato de envase crece más rápido?

Se proyecta que las botellas de vidrio se expandan a una CAGR del 11,05% hasta 2031, apoyadas por las tendencias de premiumización y sostenibilidad.

¿Qué canal de ventas ofrece la mayor oportunidad de crecimiento?

Se espera que las tiendas especializadas en nutrición deportiva aumenten a una CAGR del 10,42%, impulsadas por la demanda de orientación experta y surtidos curados.

Última actualización de la página el: