Tamaño y Participación del Mercado de Sistemas de Eje Eléctrico sin Imán de China

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

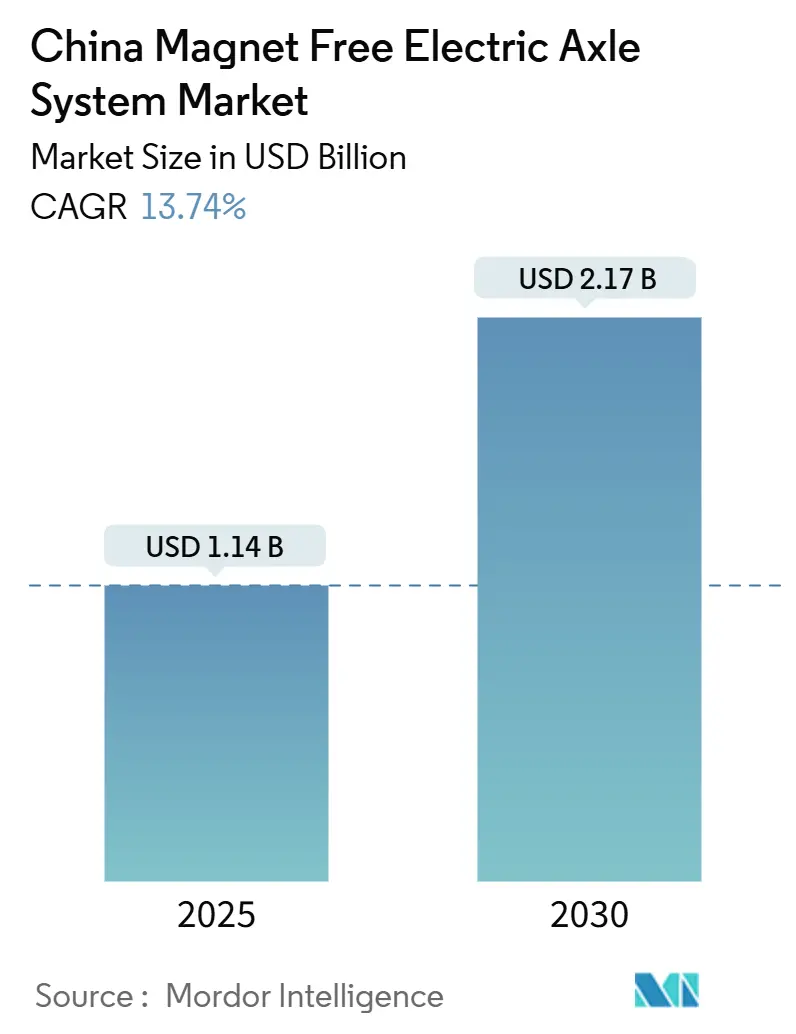

| Tamaño del Mercado (2025) | 1.14 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.17 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 13.74% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Eje Eléctrico sin Imán de China por Mordor Intelligence

El tamaño del mercado de sistemas de eje eléctrico sin imán de China se sitúa en USD 1,14 mil millones en 2025 y se prevé que crezca hasta USD 2,17 mil millones en 2030, lo que refleja una CAGR del 13,74% durante el período. La creciente brecha entre la oferta y la demanda de tierras raras, los incentivos gubernamentales sostenidos para los vehículos de nueva energía y la acelerada adopción del carburo de silicio están convergiendo para impulsar la demanda de ejes eléctricos con motores de inducción, de reluctancia conmutada y síncronos de excitación externa. Los fabricantes de equipos originales están respondiendo a las oscilaciones del precio del neodimio, que promediaron casi un 50% de volatilidad intranual en 2024, priorizando diseños que eliminan el riesgo de las tierras raras. La rápida expansión de la red de carga de China, que añadió 850.000 puntos de carga públicos en 2024, sustenta aún más la penetración de los ejes eléctricos, mientras que los avances en semiconductores nacionales impulsan la paridad —o incluso la superioridad— frente a las soluciones de imán permanente en el costo total de propiedad. En conjunto, estas dinámicas posicionan al mercado de sistemas de eje eléctrico sin imán de China como un pilar estratégico en la agenda de descarbonización más amplia del país.

Conclusiones Clave del Informe

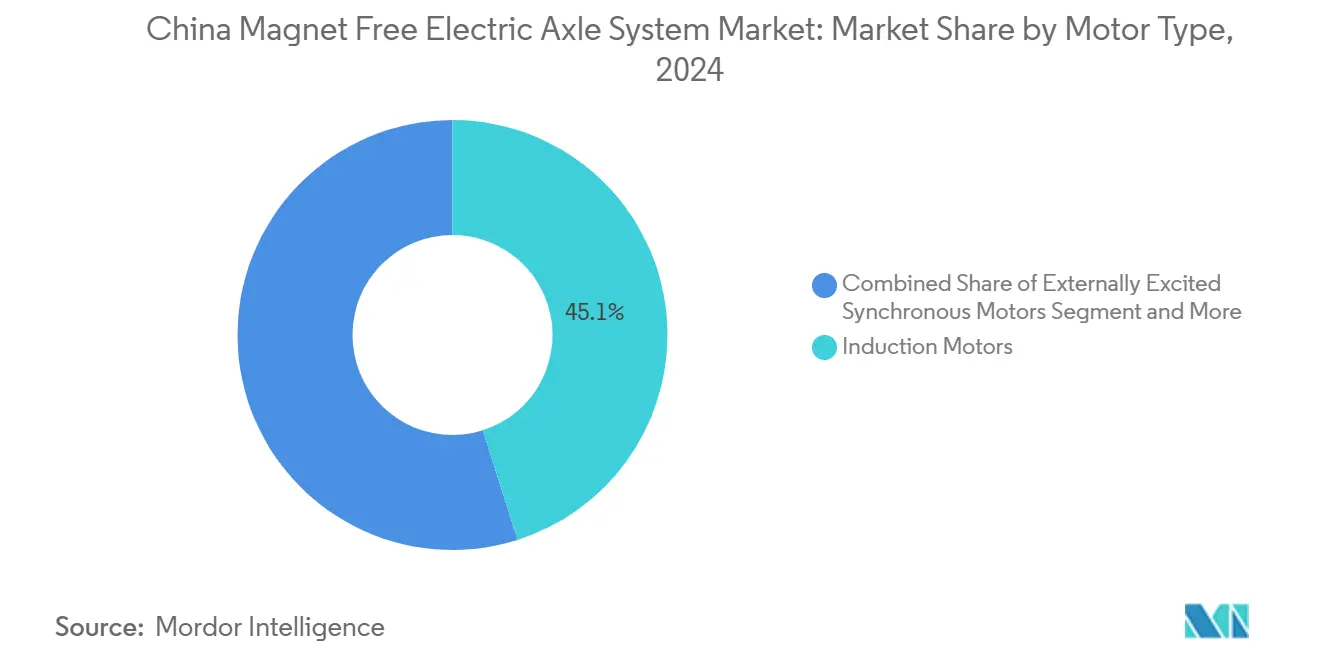

- Por tipo de motor, los motores de inducción lideraron con una participación del 45,12% en el mercado de sistemas de eje eléctrico sin imán de China en 2024, mientras que se proyecta que los motores de reluctancia conmutada registren la CAGR más rápida del 15,13% hasta 2030.

- Por tipo de tracción, los sistemas totalmente eléctricos representaron el 64,33% de los ingresos en 2024 y se prevé que avancen a una CAGR del 18,03% durante 2025–2030.

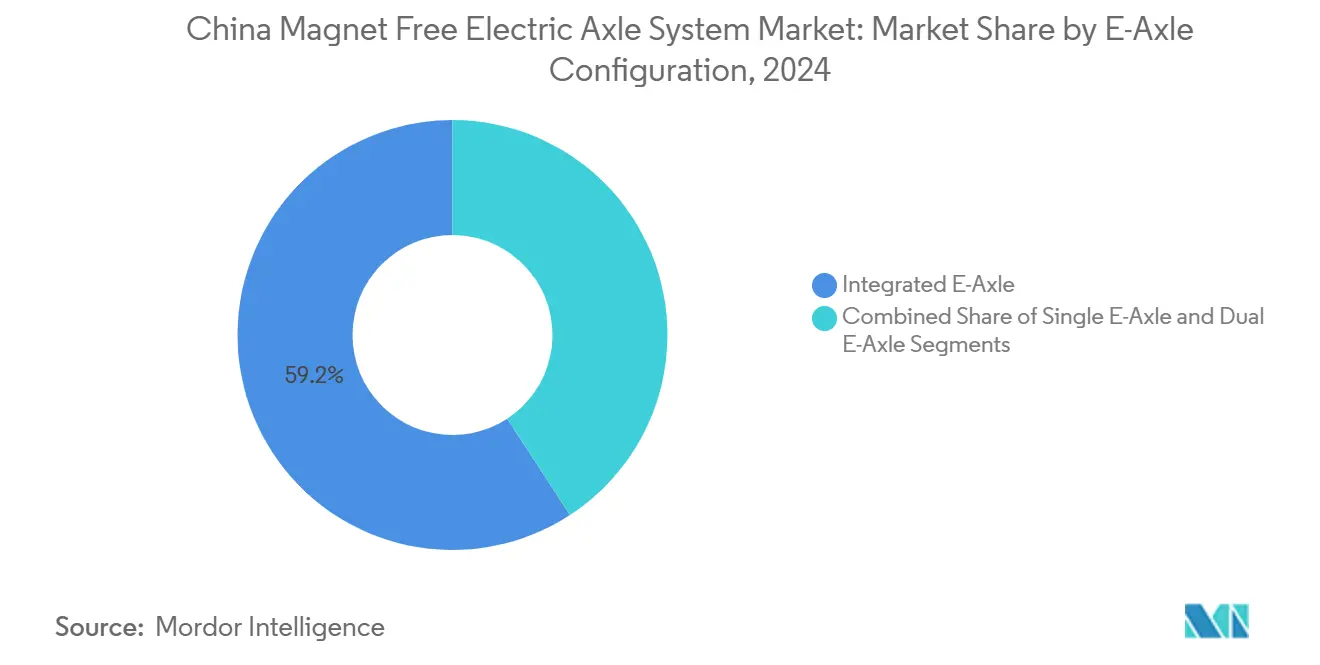

- Por configuración de eje eléctrico, los diseños integrados captaron el 59,15% de las ventas de 2024 y se están expandiendo a una CAGR del 17,44% hasta 2030.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 73,46% de las entregas en 2024, mientras que los vehículos comerciales mostraron el mayor potencial de CAGR del 16,42% hasta 2030.

Tendencias e Información del Mercado de Sistemas de Eje Eléctrico sin Imán de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de Vehículos de Nueva Energía y Normas de Contenido Local | +3.2% | Implementación nacional y provincial | Mediano plazo (2–4 años) |

| Volatilidad del Precio de las Tierras Raras que Impulsa el Cambio hacia Sistemas sin Imán | +2.8% | Nacional | Corto plazo (≤ 2 años) |

| Avances en Algoritmos de Control para Motores de Reluctancia Conmutada y Motores Síncronos de Excitación Externa | +2.4% | Fabricación en China | Corto plazo (≤ 2 años) |

| Menor Costo de Propiedad que los Ejes Eléctricos de Imán Permanente | +2.1% | Mercados principales, expansión a ciudades de segundo nivel | Mediano plazo (2–4 años) |

| Reporte de Huella de Carbono para Proveedores de Primer Nivel | +1.9% | Nacional, cadenas multinacionales | Largo plazo (≥ 4 años) |

| Avances en Chips de Carburo de Silicio Nacionales | +1.8% | Nacional, potencial de exportación | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Gubernamentales de Vehículos de Nueva Energía y Normas de Contenido Local

La política de doble crédito exige una penetración del 20% de vehículos de nueva energía para 2025, lo que se traduce en umbrales explícitos de eficiencia del motor y densidad energética que favorecen a los motores sin imán capaces de operar a altas temperaturas pico. Los subsidios provinciales ahora ponderan los criterios de evaluación hacia componentes de origen chino, otorgando a los proveedores nacionales de motores de inducción y de reluctancia conmutada una ventaja de adquisición frente a las transmisiones de imán permanente importadas. Las normas actualizadas de divulgación de información ambiental obligan a los fabricantes de automóviles que cotizan en bolsa a publicar las emisiones del ciclo de vida, lo que impulsa aún más las alternativas que evitan la minería de tierras raras de alta intensidad. En paralelo, los gobiernos locales ofrecen devoluciones fiscales que cubren hasta el 30% de los gastos incrementales en I+D para la integración de ejes eléctricos sin imán, reduciendo los períodos de recuperación de la inversión en nuevas líneas de producción. El conjunto regulatorio crea una demanda duradera y protegida para el mercado de sistemas de eje eléctrico sin imán de China.

La Volatilidad del Precio de las Tierras Raras Acelera el Cambio de los Fabricantes de Equipos Originales hacia Motores sin Imán

Los precios al contado del neodimio se movieron en un rango de 2,3 veces durante 2024, perturbando la planificación de la producción y llevando a los fabricantes de equipos originales a consolidar estrategias sin imán que desvinculan el costo del tren de transmisión de las fluctuaciones de las materias primas. La participación del 70% de China en la producción mundial de tierras raras paradójicamente aumenta la exposición doméstica a las cuotas de exportación y las reservas especulativas, convirtiendo la seguridad del suministro en una prioridad a nivel directivo. Las previsiones de la industria apuntan a un déficit de 3.000 toneladas métricas de óxido de praseodimio-neodimio para 2025, intensificando la carrera hacia topologías de motores alternativos. La decisión de Tesla de reducir el uso de carburo de silicio en un 75% mientras alcanzaba los objetivos de eficiencia demuestra que sustituir materiales escasos puede mejorar la rentabilidad sin diluir el rendimiento. Para los fabricantes de automóviles chinos, los diseños sin imán ya no son una cobertura de costos; se están convirtiendo en la arquitectura predeterminada en las plataformas de próxima generación.

Avances en Algoritmos de Control para Motores de Reluctancia Conmutada y Motores Síncronos de Excitación Externa

Los controles adaptativos de modo deslizante ahora reducen el rizado de par en un 80% en condiciones de carga baja y un 37% en carga alta, eliminando las brechas históricas de ruido, vibración y dureza que marginaron las arquitecturas de reluctancia conmutada en aplicaciones premium. El accionamiento dinámico de motor de Tula Technology demuestra que la modulación de pulsos definida por software puede reducir el consumo de energía hasta en un 5% durante los ciclos de conducción urbana, alineando la eficiencia en el mundo real con los mejores motores de imán permanente de clase mundial en laboratorio. El control orientado al campo mejorado con aprendizaje automático optimiza la corriente de fase en tiempo real, desbloqueando un 0,5% de autonomía incremental por carga. Estos avances aceleran la transición del mercado de sistemas de eje eléctrico sin imán de China desde una diferenciación impulsada por materiales hacia una diferenciación centrada en algoritmos.

Menor Costo Total de Propiedad frente a los Ejes Eléctricos de Imán Permanente

Las plataformas de eje eléctrico sin imán se benefician de estructuras de rotor simplificadas, menor complejidad del circuito de refrigeración y eliminación de los riesgos de desmagnetización, reduciendo así los costos operativos de la flota a cinco años a pesar del mayor contenido del inversor. El Alumotor de Ricardo mostró ahorros de materiales de casi el 60% frente a las referencias de imán permanente al sustituir los devanados de cobre por aluminio y eliminar completamente las tierras raras. Las pruebas de durabilidad bajo ciclos de −40 °C a +150 °C indicaron una caída insignificante en la producción de par, reduciendo el tiempo de inactividad y las reservas de garantía para los operadores. Aunque los inversores de carburo de silicio añaden aproximadamente USD 300 por eje en la actualidad, las curvas de costos están cayendo en línea con las expansiones de la capacidad local de obleas, estableciendo la paridad para 2027. La economía agregada refuerza el atractivo del mercado de sistemas de eje eléctrico sin imán de China para las flotas logísticas que buscan calendarios de mantenimiento predecibles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo del Inversor a Altas Frecuencias | -2.1% | Nacional, segmentos sensibles al costo | Mediano plazo (2–4 años) |

| Brecha de Ruido, Vibración y Dureza y Densidad de Par | -1.8% | Agudo en segmentos premium | Corto plazo (≤ 2 años) |

| Gestión Térmica Compleja para Ejes Eléctricos | -1.6% | Centros de fabricación | Mediano plazo (2–4 años) |

| Ausencia de Normas Unificadas de Aislamiento de Motores por Encima de 800 V | -1.2% | Nacional, incertidumbre regulatoria | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Costo del Inversor para Operación a Alta Frecuencia

Los motores sin imán dependen de conmutación superior a 40 kHz para igualar la respuesta dinámica de las alternativas de tierras raras, lo que lleva a los diseñadores hacia topologías de MOSFET de carburo de silicio con precios un 30–40% superiores a los conjuntos de IGBT de silicio [1]Infineon Technologies, "Comparación de Costos: Inversores de Si vs. SiC," INFINEON.COM. La conmutación elevada también genera pérdidas adicionales en los circuitos de control de compuerta, lo que obliga a utilizar placas de refrigeración avanzadas y barras colectoras de mayor conductividad. La diferencia de costos se está reduciendo a medida que las fábricas chinas alcanzan la paridad de rendimiento con sus pares en el extranjero, aunque los modelos de gama de entrada enfrentan una sensibilidad al precio minorista de USD 15–20 por kWh que puede influir en las decisiones de compra. Los fabricantes de equipos originales se cubren ofreciendo carteras mixtas —inducción para versiones de alto volumen y opciones de imán permanente en líneas premium— manteniendo la presión sobre el mercado de sistemas de eje eléctrico sin imán de China hasta que los precios de las obleas de carburo de silicio caigan otro 30%.

Brecha de Ruido, Vibración y Dureza y Densidad de Par con los Motores de Imán Permanente

La geometría del estátor de doble saliente en los motores de reluctancia conmutada produce armónicos de fuerza radial que elevan el ruido audible, limitando su adopción en modelos de lujo donde el refinamiento de la cabina es innegociable. Incluso con diseños de polo de rotor inclinado y factores de llenado de ranura mejorados, la densidad de par queda por detrás de sus homólogos de imán permanente en un 15–20%, lo que obliga a utilizar carcasas más grandes que complican el empaquetado de la plataforma. Los sistemas híbridos de cancelación de ruido pueden enmascarar el silbido de alta frecuencia, pero añaden entre cuatro y seis kilogramos y USD 80–90 al costo de la lista de materiales. La modulación de ancho de pulso aleatorizado mitiga los armónicos de corriente, pero aumenta la carga térmica en la sección del inversor, exigiendo módulos de potencia de mayor calidad. Las mejoras continuas en ruido, vibración y dureza siguen siendo esenciales para las ofertas premium, pero son menos críticas en furgonetas comerciales y sedanes de gama de entrada, conteniendo el lastre a largo plazo de esta restricción sobre el mercado de sistemas de eje eléctrico sin imán de China.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Motor: Los Motores de Inducción Anclan la Participación mientras los Motores de Reluctancia Conmutada Ganan Terreno

Los motores de inducción representaron el 45,12% del mercado de sistemas de eje eléctrico sin imán de China en 2024 gracias a las herramientas maduras y las sólidas redes de proveedores. Ofrecen un rendimiento robusto y aceptan inversores estándar, lo que permite a los fabricantes de equipos originales amortizar los costos de desarrollo a lo largo de varias generaciones de vehículos. Se espera un ritmo del 15,13% para los motores de reluctancia conmutada, debido a su arquitectura de rotor simple y ausencia de devanados, menor gasto en materiales y tiempo de ensamblaje. Al lograr una operación más silenciosa mediante bucles de control adaptativo, los motores de reluctancia conmutada aparecen cada vez más en SUV compactos, especialmente los posicionados para flotas de plataformas de movilidad que buscan un bajo costo del ciclo de vida.

Los diseños de inducción están evolucionando mediante laminaciones de acero de alto silicio y camisas de refrigeración de doble cara para impulsar la densidad de potencia continua más allá de 6 kW/kg, reduciendo la brecha histórica con las máquinas de imán permanente. El prototipo I²SM de ZF demostró una eficiencia pico del 96% al combinar un rotor excitado inductivamente con geometría de ranura avanzada y lógica de accionamiento de frecuencia variable [2]IEEE Spectrum, "El Motor I²SM Alcanza el 96% de Eficiencia," SPECTRUM.IEEE.ORG. Mientras tanto, los motores síncronos de excitación externa mantienen su participación, pero resuenan con las marcas premium que exigen un control preciso del par y suavidad en el frenado regenerativo. La interacción entre la sofisticación del control y la sustitución de materiales consolida la innovación centrada en algoritmos como el principal campo de batalla dentro del mercado de sistemas de eje eléctrico sin imán de China.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Tracción: El Dominio de la Tracción Totalmente Eléctrica Sustenta el Crecimiento en Volumen

Las líneas de tracción totalmente eléctricas representaron el 64,33% de los ingresos en 2024 y están preparadas para ofrecer una CAGR del 18,03% hasta 2030, impulsadas por la caída de los precios de los paquetes de baterías, que bajaron de USD 90/kWh en 2024. La confianza del consumidor en la accesibilidad de la carga aumentó considerablemente después de que la cobertura nacional alcanzara 0,37 puntos de carga por vehículo añadido. Las configuraciones híbridas aún sirven a los viajeros periurbanos, lo que refleja la disminución de los subsidios y el aumento de los costos de cumplimiento vinculados a los umbrales de emisiones de escape. Los híbridos enchufables siguen siendo populares en las provincias montañosas donde la retención de autonomía en climas fríos es crítica, aunque su alta complejidad limita una adopción más amplia.

La intensificación de la tasa de adopción totalmente eléctrica acelera las curvas de aprendizaje en el ensamblaje de ejes eléctricos y el empaquetado de inversores, impulsando una erosión del costo unitario del 5–7% anual. Esa escala permite que los vehículos pequeños con un precio minorista de USD 10.000 adopten ejes eléctricos sin imán sin aumentos de precio, ampliando la difusión en ciudades de tercer nivel. El resultado es un ciclo de refuerzo en el que una mayor penetración totalmente eléctrica amplifica los volúmenes direccionables para el mercado de sistemas de eje eléctrico sin imán de China.

Por Configuración de Eje Eléctrico: Los Sistemas Integrados Reducen la Masa y el Costo

Los ejes eléctricos integrados captaron el 59,15% de los envíos de 2024 gracias a las carcasas consolidadas que ubican el motor, la caja de cambios y el inversor dentro de una sola carcasa. Esto reduce 15 kg de hardware de montaje y elimina tres conectores de alta tensión, reduciendo tanto el costo de la lista de materiales como el tiempo de ensamblaje. Su CAGR del 17,44% refleja el apetito de los fabricantes de equipos originales por el espacio de chasis liberado para huellas de batería más grandes. Las configuraciones de eje simple aún dominan los minicoches con precios inferiores a USD 12.000, pero las variantes de eje dual están emergiendo en los SUV de tamaño mediano para ofrecer tracción en las cuatro ruedas bajo demanda sin un árbol de transmisión central.

La integración térmica sigue siendo el punto crítico del diseño: los motores sin imán funcionan a mayor temperatura debido a las mayores densidades de corriente, aunque el innovador enrutamiento de placas frías y los insertos compuestos de cambio de fase ahora mantienen las temperaturas de los devanados por debajo de 180 °C durante la carga pico. Las carcasas modulares permiten a los fabricantes de equipos originales combinar motores de inducción para versiones sensibles al costo y unidades de reluctancia conmutada para variantes de alto par sin alterar los soportes de la carrocería en blanco. La flexibilidad sustenta la escalabilidad futura del mercado de sistemas de eje eléctrico sin imán de China en diversas clases de vehículos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: Las Flotas Comerciales Aceleran la Curva de Adopción

Los automóviles de pasajeros generaron el 73,46% de los volúmenes de ejes eléctricos de 2024, lo que refleja el hito de 12,9 millones de ventas de vehículos de nueva energía del país. Sin embargo, los vehículos comerciales —desde furgonetas de última milla hasta camiones rígidos de 18 toneladas— están preparados para superar ese ritmo con una CAGR del 16,42% hasta 2030. La economía de los operadores de flotas favorece los sistemas sin imán que minimizan la exposición a las tierras raras y reducen el tiempo de inactividad aprovechando diseños de rotor robustos. Los vehículos comerciales ligeros registran la adopción temprana más rápida porque los ciclos de trabajo coinciden con la ventana de alta eficiencia de los motores de inducción que operan a carga parcial.

Los camiones medianos y pesados se benefician de las transmisiones síncronas de excitación externa acopladas con sistemas de batería de 800 V que mantienen velocidades de autopista a 2,8 kWh/km. El motor conceptual de 30.000 RPM de GAC, que logra una eficiencia pico del 98,5%, ilustra cómo las etapas de engranaje de duplicación de velocidad pueden reducir la masa del tren de transmisión en 20 kg en camiones refrigerados, mejorando directamente la carga útil. A medida que los mandatos municipales de aire limpio se endurecen y proliferan las zonas de cero emisiones, los compradores comerciales seguirán adelantando la demanda, consolidando el liderazgo del mercado de sistemas de eje eléctrico sin imán de China en los segmentos de flotas.

Análisis Geográfico

El mercado de sistemas de eje eléctrico sin imán de China se beneficia de los clústeres de producción en Guangdong, Jiangsu y Zhejiang, que en conjunto generan una participación significativa de la producción nacional de ejes eléctricos. El Delta del Río Perla de Guangdong concentra a los proveedores de devanados de motores y módulos de potencia en un radio de 100 km, comprimiendo los plazos de entrega a menos de ocho días. Jiangsu aprovecha su consolidado ecosistema de engranajes de precisión para suministrar el 60% de los engranajes de reducción nacionales, mientras que los especialistas en herramientas de Zhejiang apoyan la iteración rápida de prototipos para los fabricantes de automóviles de volumen medio. La proximidad acelera los ciclos de codesarrollo, permitiendo a los fabricantes de equipos originales renovar las variantes del tren de transmisión cada 24 meses, la mitad del promedio mundial.

Los incentivos de política regional amplifican las ventajas de fabricación. Shenzhen reembolsa el 15% del gasto de capital en líneas de obleas de carburo de silicio, orientando a las fábricas a colocarse cerca de los integradores de ejes eléctricos. Shanghái pilotó cuotas negociables de intensidad de carbono en 2024, recompensando a los proveedores que reemplazan los motores de imán permanente por alternativas sin imán, monetizando efectivamente las reducciones de emisiones incorporadas. Estas medidas canalizan nuevas inversiones hacia laboratorios de software de control de motores, consolidando la columna vertebral técnica del mercado de sistemas de eje eléctrico sin imán de China.

El potencial de exportación también está aumentando. Las exenciones arancelarias de importación de la ASEAN para los subconjuntos de ejes eléctricos chinos entraron en vigor en 2025, y los umbrales de contenido local en Tailandia e Indonesia clasifican el software de control como valor añadido nacional cuando se desarrolla en centros de I+D chinos. A medida que las normas europeas de promedio de CO₂ de flota se endurecen en 2027, varios fabricantes de automóviles chinos planean plantas de ensamblaje final en Hungría y España que dependen de ejes eléctricos enviados desde Yancheng y Ningbo, extendiendo la huella del mercado de sistemas de eje eléctrico sin imán de China más allá de las fronteras nacionales.

Panorama Competitivo

El mercado de sistemas de eje eléctrico sin imán de China muestra una fragmentación moderada. Los líderes nacionales BYD, GAC Components y Shuanglin Group combinan la integración vertical de baterías y semiconductores con líneas de ensamblaje de motores eficientes en costos. Los proveedores internacionales ZF, Nidec y BorgWarner defienden su participación a través de plataformas modulares que admiten múltiples tipos de motores y clases de voltaje. La intensidad competitiva gira en torno al software: las empresas compiten por patentar algoritmos de control que suprimen el rizado de par y optimizan los patrones de conmutación del inversor.

Las asociaciones estratégicas florecen. BorgWarner aseguró cuatro programas de accionamiento eléctrico específicos para China en junio de 2025, ampliando su presencia en Wuhu a una capacidad anual de 6 millones de unidades [3]Sala de Prensa de BorgWarner, "BorgWarner Gana Cuatro Programas de Vehículos Eléctricos en China," BORGWARNER.COM. ZF añadió una planta de movilidad eléctrica en Shenyang a finales de 2024, complementando las instalaciones de Shanghái y Hangzhou para reducir el costo logístico por unidad en un 18%. BYD aprovecha sus chips de carburo de silicio internos, lo que permite reducciones de costos rápidas y ciclos de diseño a producción de 12 semanas, un ritmo que pocos rivales extranjeros igualan.

Persisten espacios de innovación en el equilibrado de rotores de alta velocidad, los devanados de nanotubos de carbono y los materiales de interfaz térmica mejorados con grafeno. Empresas emergentes como YunDian Motors se centran en código de control generado por inteligencia artificial que se refina iterativamente mediante telemetría de flotas en la nube. Las primeras flotas piloto indican un ahorro de energía del 1,4% sobre los mapas estáticos convencionales, lo que señala un cambio hacia actualizaciones del tren de transmisión por vía inalámbrica que fidelizan a los clientes en ecosistemas de software propietarios. Estos desarrollos refuerzan colectivamente el perfil dinámico y centrado en la tecnología del mercado de sistemas de eje eléctrico sin imán de China.

Líderes de la Industria de Sistemas de Eje Eléctrico sin Imán de China

ZF Friedrichshafen AG

Nidec Corporation

BYD Co. Ltd.

Magna International

Meritor (Cummins)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: BorgWarner aseguró nuevos contratos de motores eléctricos con importantes fabricantes de equipos originales chinos y duplicará la capacidad de la planta de Wuhu para atender los programas de ejes eléctricos basados en plataformas.

- Noviembre de 2024: ZF inauguró una instalación de movilidad eléctrica en Shenyang centrada en accionamientos de eje eléctrico modulares adaptables a múltiples tecnologías de motores.

Alcance del Informe del Mercado de Sistemas de Eje Eléctrico sin Imán de China

| Motores Síncronos de Excitación Externa (MSEE) |

| Motores de Inducción |

| Motores de Reluctancia Conmutada |

| Tracción Totalmente Eléctrica |

| Tracción Híbrida |

| Tracción Híbrida Enchufable |

| Eje Eléctrico Simple |

| Eje Eléctrico Dual |

| Eje Eléctrico Integrado |

| Automóviles de Pasajeros | Vehículos de Cinco Puertas |

| Sedanes | |

| SUV y Vehículos Multiusos | |

| Vehículos Comerciales | Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados | |

| Autobuses y Autocares |

| Por Tipo de Motor | Motores Síncronos de Excitación Externa (MSEE) | |

| Motores de Inducción | ||

| Motores de Reluctancia Conmutada | ||

| Por Tipo de Tracción | Tracción Totalmente Eléctrica | |

| Tracción Híbrida | ||

| Tracción Híbrida Enchufable | ||

| Por Configuración de Eje Eléctrico | Eje Eléctrico Simple | |

| Eje Eléctrico Dual | ||

| Eje Eléctrico Integrado | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | Vehículos de Cinco Puertas |

| Sedanes | ||

| SUV y Vehículos Multiusos | ||

| Vehículos Comerciales | Vehículos Comerciales Ligeros | |

| Vehículos Comerciales Medianos y Pesados | ||

| Autobuses y Autocares | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de sistemas de eje eléctrico sin imán de China en 2030?

Se espera que el mercado alcance los USD 2,17 mil millones en 2030, creciendo a una CAGR del 13,74%.

¿Qué tipo de motor tiene actualmente la mayor participación?

Los motores de inducción captaron el 45,12% de las ventas de 2024, aprovechando la infraestructura de fabricación madura.

¿A qué velocidad se proyecta que crecerán los motores de reluctancia conmutada?

Se prevé que los motores de reluctancia conmutada se expandan a una CAGR del 15,13% entre 2025 y 2030.

¿Por qué los fabricantes de equipos originales chinos prefieren los ejes eléctricos integrados? |

Los ejes eléctricos integrados reducen la masa, disminuyen los conectores y simplifican la gestión térmica, factores que impulsaron una participación de mercado del 59,15% en 2024.

Última actualización de la página el: