Tamaño y Participación del Mercado Fintech de América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

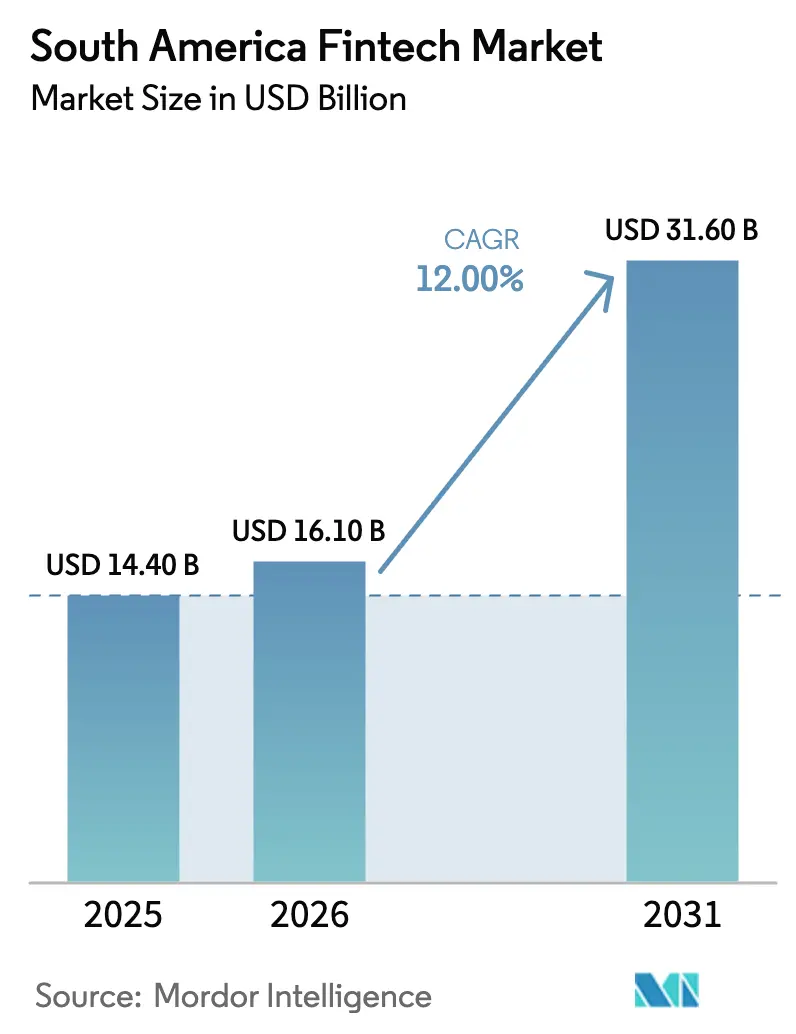

| Tamaño del mercado en el año base (2025) | 14.40 Mil millones de dólares |

| Tamaño del Mercado (2026) | 16.10 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.60 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.00% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Fintech de América del Sur por Mordor Intelligence

Se espera que el tamaño del Mercado Fintech de América del Sur crezca de USD 14,40 mil millones en 2025 a USD 16,10 mil millones en 2026 y se prevé que alcance USD 31,60 mil millones en 2031 a una CAGR del 12% durante 2026-2031.

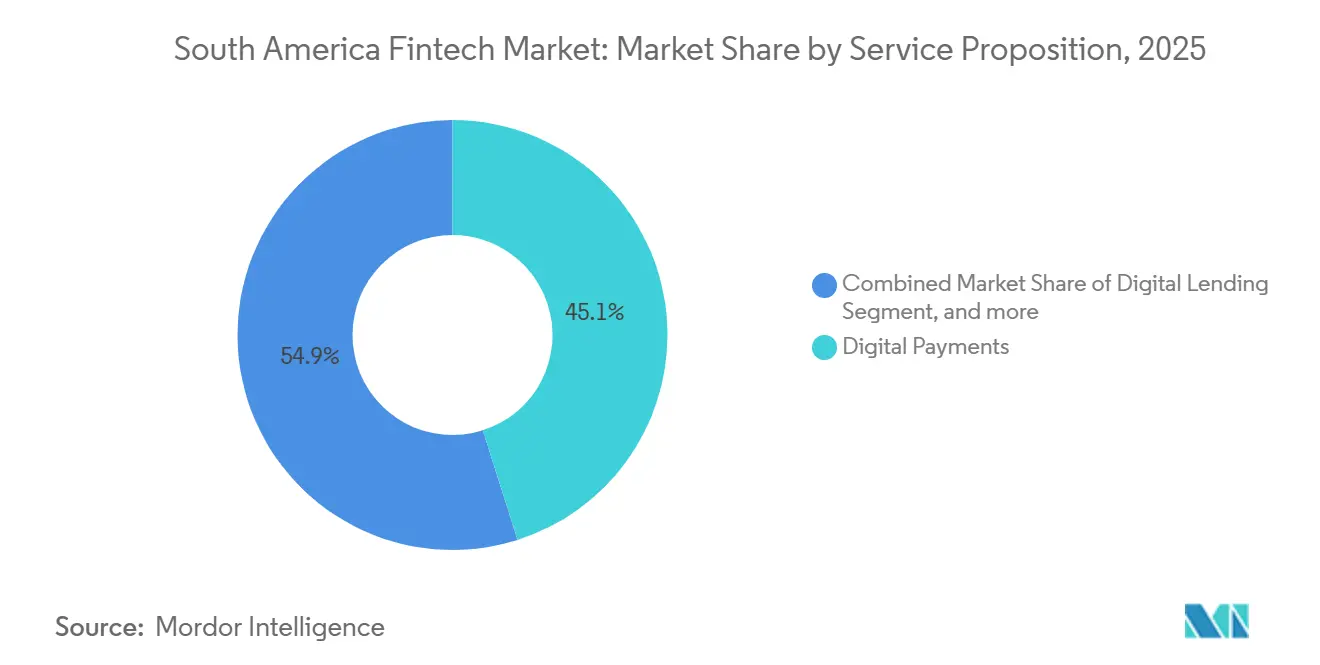

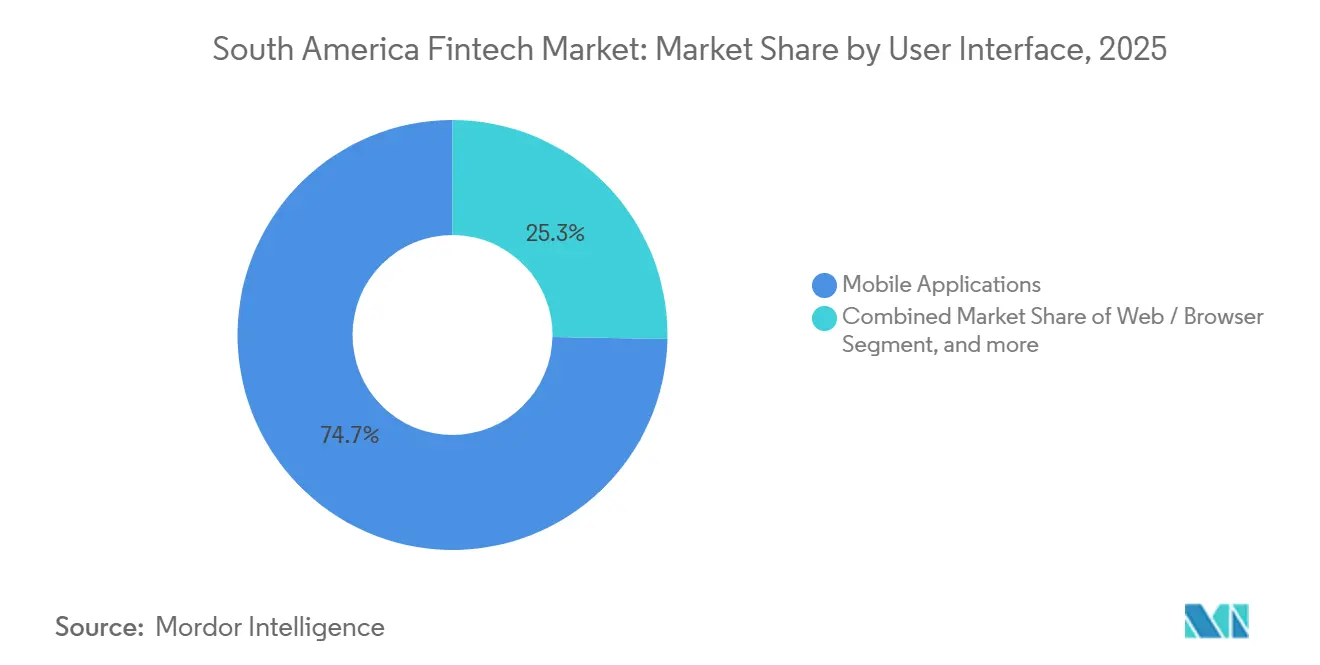

Los pagos digitales lideraron la actividad con una participación del 45,0%, mientras que los préstamos digitales están proyectados para expandirse al ritmo más rápido, con una CAGR del 21,3%, a medida que el crédito al consumidor y el financiamiento a las pymes continúan escalando. Los usuarios minoristas impulsaron el 68,6% del uso en 2025, y las aplicaciones móviles representaron el 74,7% de las interacciones de interfaz, lo que subraya una vía centrada en el móvil para la incorporación y el compromiso. Los vientos en contra a corto plazo persisten por los límites de intercambio, las elevadas tasas de interés y los controles cambiarios que comprimen las tasas de comisión y la economía de liquidación, particularmente en Brasil y Argentina. La intensidad competitiva es alta a medida que las neobancas y las plataformas de finanzas integradas venden de forma cruzada productos de crédito, seguros e inversión, ilustrado por los 127 millones de clientes de Nubank[1]Nu Holdings Ltd., "Nu Holdings Ltd. informa los Resultados Financieros del Tercer Trimestre de 2025," Nu Holdings Ltd., international.nubank.com.br y los 72 millones de usuarios activos mensuales de Mercado Pago en toda la región[2]Mercado Libre, "Resultados Financieros del Tercer Trimestre de 2025," Mercado Libre, news.mercadolibre.com.

Conclusiones Clave del Informe

- Por propuesta de servicio, los pagos digitales representaron el 45,0% del mercado fintech de América del Sur en 2025, mientras que se prevé que los préstamos digitales se expandan a una CAGR del 21,3% hasta 2031.

- Por usuario final, el segmento minorista representó el 68,6% de la participación del mercado fintech de América del Sur en 2025 y se proyecta que crezca a una CAGR del 13,3% hasta 2031.

- Por interfaz de usuario, las aplicaciones móviles comandaron una participación del 74,7% del mercado fintech de América del Sur en 2025 y se espera que registren una CAGR del 15,7% hasta 2031.

- Por geografía, Brasil lideró el mercado fintech de América del Sur con una participación del 62,3% del mercado fintech de América del Sur en 2025, mientras que se proyecta que Perú registre el crecimiento más rápido con una CAGR del 17,6% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Fintech de América del Sur

Análisis del Impacto de los Impulsores*

| (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto | |

|---|---|---|---|

| Escalado y características de los pagos en tiempo real | +3.2% | Brasil, con extensión a Argentina, Perú, Chile | Mediano plazo (2-4 años) |

| Portabilidad de datos de finanzas abiertas | +2.1% | Brasil, Chile, Colombia, México, Argentina | Mediano plazo (2-4 años) |

| Finanzas integradas en plataformas | +1.8% | Brasil, Argentina, México | Corto plazo (≤ 2 años) |

| SoftPOS y aceptación de bajo costo | +1.5% | Brasil, Perú, Chile | Corto plazo (≤ 2 años) |

| Ahorro vinculado al dólar a través de fintech | +2.0% | Argentina, Brasil, toda la región | Mediano plazo (2-4 años) |

| Depósitos tokenizados y moneda digital del banco central | +1.4% | Brasil, Argentina, toda la región | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Escalado y las Características de los Pagos en Tiempo Real Impulsan el Crecimiento del Volumen

Los pagos en tiempo real anclan ahora el crecimiento de las transacciones en el mercado fintech de América del Sur, liderados por el Pix de Brasil, que procesó 63,4 mil millones de transacciones en 2024 a medida que la adopción se acerca a la universalidad entre los adultos. La disponibilidad 24/7 de Pix y su rápida liquidación sustentaron un aumento a 163 millones de usuarios registrados a finales de 2024, mientras que nuevas funciones como Pix Automático y el pago sin contacto por aproximación ampliaron los casos de uso para suscripciones y pagos en el punto de venta. Los rieles interoperables de Perú, anclados por Yape y PLIN, apoyan la aceptación por parte de comerciantes en el comercio minorista urbano y el microcomercio. Los primeros pilotos transfronterizos que vinculan Pix con mercados vecinos están acortando las ventanas de liquidación y reduciendo los diferenciales cambiarios para los corredores de remesas y comercio electrónico en el mercado fintech de América del Sur. La adopción de la plataforma ha sido reforzada por grandes ecosistemas, con Mercado Pago habilitando desembolsos instantáneos a sus 72 millones de usuarios activos mensuales y StoneCo reportando un aumento del 95% interanual en transacciones Pix entre clientes de micro, pequeñas y medianas empresas a principios de 2025. La claridad regulatoria apoya la escala, incluidos los mandatos de interoperabilidad de Brasil y las iniciativas de pago instantáneo en curso en Chile y Colombia para plazos de mediados de 2026, así como controles mejorados de verificación de identidad y biométricos en respuesta a los elevados informes de fraude de pagos autorizados por el pagador.

La Portabilidad de Datos de Finanzas Abiertas Desbloquea el Crédito y el Asesoramiento

El sistema de finanzas abiertas de Brasil registra más de 43 millones de consentimientos de usuarios activos y procesa más de 1,5 mil millones de llamadas a la interfaz de programación de aplicaciones semanalmente, situándolo entre las iniciativas más grandes a nivel mundial por volumen de transacciones. Las directivas del banco central exigen el intercambio de datos en los dominios transaccional, crediticio y de inversión para las instituciones calificadas, lo que permite a terceros fijar el precio del crédito no garantizado, vinculado a la nómina y garantizado utilizando flujos verificados de cuenta y salario. La cartera de préstamos garantizados de Nubank creció un 133% interanual en 2025, asistida por el acceso consentido a datos de ingresos y cuentas que mejoró el desempeño de la suscripción y la cobranza. La Comisión para el Mercado Financiero de Chile emitió la Norma General N.° 514 en julio de 2024 para exigir interfaces de programación de aplicaciones estandarizadas para julio de 2026, y Colombia publicó un decreto borrador en junio de 2025 para extender la cobertura más allá de la banca hacia los seguros y las pensiones. El Decreto Ejecutivo N.° 353 de 2025 de Argentina formalizó un sistema de finanzas abiertas con supervisión del Banco Central de la República Argentina y el intercambio de datos basado en el consentimiento, reduciendo aún más las barreras para el asesoramiento financiero multiproducto en el mercado fintech de América del Sur. A pesar del impulso, los diferentes estándares de campos de datos y la incipiente interoperabilidad transfronteriza elevan los costos de integración y la complejidad para los proveedores más pequeños.

Finanzas Integradas en el Comercio Electrónico y las Superaplicaciones

Las finanzas integradas profundizaron la distribución en el mercado fintech de América del Sur a medida que las plataformas integraron pagos, crédito y seguros de forma nativa en los procesos de pago y los recorridos de la aplicación. La unidad fintech de Mercado Libre generó USD 3,2 mil millones en ingresos netos en el tercer trimestre de 2025, un 65% más interanual en términos neutrales al tipo de cambio, impulsado por la compra ahora y paga después en el proceso de pago, el crédito a comerciantes y los préstamos de capital de trabajo. Su cartera de crédito alcanzó USD 11 mil millones, con los saldos de tarjetas de crédito representando una porción significativa, suscrita utilizando transacciones del mercado y puntos de contacto de entrega que proporcionan señales de comportamiento enriquecidas. Las neobancas aumentaron el compromiso a través de ofertas de socios y protecciones integradas, con Nubank destacando el ahorro de los clientes proveniente de asociaciones estratégicas que refuerzan el uso y elevan el valor de vida del cliente. El banco central de Brasil clasifica a los proveedores de finanzas integradas como instituciones de pago o intermediarios de crédito según el alcance del producto, aplicando estándares de capital y prudenciales que anclan la estabilidad mientras permiten la innovación. Las reglas de finanzas abiertas en borrador de Chile permiten la iniciación de pagos por terceros desde cuentas de consumidores, lo que puede eludir las redes de tarjetas tradicionales y reducir las tasas de descuento para comerciantes en el mercado fintech de América del Sur.

Ahorro Vinculado al Dólar y Adopción de Monedas Estables

Las monedas estables ganaron terreno como cobertura contra la volatilidad de la moneda local, con América Latina procesando USD 1 billón en transacciones de monedas estables desde mediados de 2022 hasta mediados de 2025 y Argentina liderando en penetración entre los adultos[3]Chainalysis, "El Informe de Geografía de las Criptomonedas 2025," Chainalysis, chainalysis.com. Las fintechs brasileñas integraron puntos de acceso, y Nubank reportó un crecimiento significativo en los saldos de USDC durante 2024 a medida que los clientes utilizaban dólares tokenizados para remesas y comercio electrónico transfronterizo. Mercado Libre introdujo un producto de ahorro denominado en dólares respaldado por reservas de USDC, extendiendo el rendimiento accesible vinculado al dólar a los clientes minoristas dentro de una experiencia de aplicación unificada. La Ley 14.478 de Brasil posiciona al banco central como la autoridad de antilavado de dinero y contra el financiamiento del terrorismo para los activos virtuales y apoya la custodia supervisada por las instituciones de pago, lo que incorpora los servicios de criptomonedas en los perímetros regulados. La Ley 27.739 de Argentina y las resoluciones de la Comisión Nacional de Valores durante 2024 y 2025 establecieron un régimen de registro de proveedores de servicios de activos virtuales que exige suficiencia de capital, fondos de clientes segregados y divulgaciones periódicas, reforzando las salvaguardas para los flujos de ahorro tokenizados. Los impuestos y los cargos de acceso aún configuran la adopción, incluido el impuesto sobre las operaciones financieras del 3,5% de Brasil sobre las transacciones de divisas, que elevan el costo efectivo de las conversiones de criptomonedas y las remesas.

Análisis del Impacto de las Restricciones*

| Impulsor / Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos de adquisición de clientes y baja educación financiera | -1.6% | Perú, Colombia, Ecuador, Brasil rural | Largo plazo (más de 4 años) |

| Los límites de comisiones comprimen la economía | -1.2% | Argentina, Brasil | Corto plazo (≤ 2 años) |

| Fraude de pagos autorizados por el pagador en rieles instantáneos | -0.9% | Brasil, con extensión a Argentina, Chile | Corto plazo (≤ 2 años) |

| Controles cambiarios, fricciones de liquidación | -1.4% | Argentina, Brasil, toda la región | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Costos de Adquisición de Clientes y la Baja Educación Financiera como Barreras Estructurales al Crecimiento

Los altos costos de adquisición de clientes, junto con la persistentemente baja educación financiera en varios mercados sudamericanos, continúan limitando la escalabilidad de las fintechs. A pesar de la rápida adopción digital, la incorporación de consumidores aún requiere un gasto significativo en marketing, verificación fuera de línea y compromiso impulsado por la educación. Esto eleva el costo de adquisición de clientes combinado y deprime la economía del valor de vida del cliente, particularmente en los segmentos no bancarizados y rurales. El desafío es estructural y de larga duración, lo que empuja a las fintechs a invertir en educación financiera, incorporación asistida por agentes y personalización basada en datos para mejorar la conversión y la retención.

Controles Cambiarios y Fricciones de Liquidación

Los estrictos controles de capital en Argentina y las restricciones relacionadas con la liquidación de divisas retrasan los flujos transfronterizos y añaden costos para las remesas y los pagos a comerciantes en el mercado fintech de América del Sur. El impuesto sobre las operaciones financieras del 3,5% de Brasil sobre las transacciones de divisas aumenta los costos para los puntos de acceso y salida de monedas estables y otras compras en moneda extranjera. Estas restricciones han acelerado la adopción de modelos especializados de orquestación como servicio que agregan métodos locales y enrutan los pagos para evitar costosas cadenas de corresponsalía donde las regulaciones lo permiten. Incluso con la orquestación y los rieles instantáneos, la conciliación y la conversión de divisas a menudo requieren reservas y coberturas que pesan sobre la economía unitaria de los proveedores que atienden corredores fronterizos. El impulso hacia la cooperación regulatoria bilateral será central para reducir la fricción y mejorar la disponibilidad de fondos entre divisas en el mercado fintech de América del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Propuesta de Servicio: Los Préstamos Digitales Lideran la CAGR a Medida que el Apetito Crediticio se Expande

Los pagos digitales capturaron el 45,1% de la participación del mercado fintech de América del Sur en 2025, sustentados por rieles como el Pix de Brasil y las Transferencias 3.0 de Argentina, que han reducido los costos de aceptación para consumidores y comerciantes. Dentro de la combinación de segmentos, se prevé que los préstamos digitales se expandan a una CAGR del 21,3% entre 2026 y 2031, destacando la aceleración en el mercado fintech de América del Sur a medida que la suscripción de historial crediticio delgado escala a través de datos de finanzas abiertas y canales de crédito integrado. Los prestamistas ahora combinan datos bancarios consentidos con historiales de mercado y logística para evaluar el comportamiento de pago de los prestatarios consumidores y de micro, pequeñas y medianas empresas, comprimiendo los tiempos de aprobación mientras elevan las tasas de aceptación para los segmentos previamente desatendidos. La cartera de préstamos garantizados de Nubank creció un 133% interanual en 2025, ayudada por el acceso a depósitos de salario verificados y flujos de cuenta que fortalecieron la calidad de la originación y las cobranzas. El brazo fintech de Mercado Libre escaló la emisión de crédito a USD 11 mil millones en el tercer trimestre de 2025, utilizando datos de transacciones del mercado y puntos de contacto de entrega para calibrar los saldos rotativos, la morosidad y los precios.

El impulso en las adyacencias de inversión y seguros ha apoyado una propuesta más completa para los usuarios minoristas y de micro, pequeñas y medianas empresas. Los activos bajo gestión de Mercado Pago se duplicaron interanualmente a USD 15,1 mil millones en el tercer trimestre de 2025 a medida que los productos del mercado monetario se agruparon en experiencias de billetera diaria con rendimientos atractivos vinculados a referencias. Las neobancas y las plataformas de pagos han introducido productos de protección específicos para pequeñas empresas, incorporando opciones de cobertura en los flujos de incorporación y pago para aumentar las tasas de adhesión con el tiempo. A medida que los proveedores se expanden hacia los préstamos a escala, los estándares de cumplimiento vinculados a la protección de datos y el antilavado de dinero han aumentado los costos fijos y han favorecido a los actores con una gobernanza y un capital sólidos, reforzando la dinámica de consolidación en el mercado fintech de América del Sur. En términos generales, la industria fintech de América del Sur continúa desplazándose desde los pagos de un solo producto hacia los servicios financieros multiproducto, con la monetización liderada por el crédito impulsando el próximo tramo de crecimiento, donde los datos consentidos apoyan la suscripción y las cobranzas.

Por Usuario Final: El Segmento Minorista Domina la Participación Mientras las Fintech Empresariales Profundizan la Penetración

Los usuarios minoristas representaron el 68,6% de la actividad total en 2025 y se proyecta que crezcan a una CAGR del 13,3% hasta 2031 a medida que las billeteras digitales, las cuentas de neobanca y el financiamiento en la aplicación amplían el alcance en toda la base de consumidores. Nubank atiende a 127 millones de clientes en Brasil, México y Colombia, con más del 83% del compromiso a través de aplicaciones móviles que agilizan los pagos, el crédito y el ahorro en una sola interfaz. La consolidación minorista de pagos de facturas, transferencias entre personas y inversiones en una sola billetera móvil ha aumentado los volúmenes de depósito en efectivo y ha profundizado el comportamiento de ahorro en mercados clave como Brasil. Los pagos integrados y la compra ahora y paga después en el proceso de pago mejoran la conversión y el valor promedio del pedido, fomentando el uso repetido y fortaleciendo los efectos de red de la plataforma en el mercado fintech de América del Sur. A medida que la adopción minorista madura, los proveedores están añadiendo funciones de asesoramiento, seguridad biométrica y asistencia impulsada por inteligencia artificial para mantener el compromiso y reducir los costos de soporte.

Los usuarios empresariales finales, incluidas las micro, pequeñas y medianas empresas, los trabajadores independientes y las grandes empresas, adoptan cada vez más múltiples servicios, que abarcan la adquisición y la gestión de efectivo hasta el crédito y los pagos transfronterizos. Las plataformas para comerciantes integran la aceptación de pagos, el financiamiento de capital de trabajo y las herramientas de liquidación en paneles de control unificados para reducir la fricción de conciliación y mejorar la visibilidad del flujo de caja. Las grandes empresas amplían las capacidades de cobro local en todos los países a través de la orquestación de pagos que admite métodos de pago alternativos, pagos instantáneos y conciliación en múltiples divisas bajo una sola integración. Las iniciativas regulatorias como Pix Automático para cargos recurrentes y los mandatos de intercambio de datos de finanzas abiertas en Chile y Colombia están ampliando el acceso a datos más ricos de las pequeñas y medianas empresas, desbloqueando una puntuación más precisa y tasas de pérdida más bajas para el crédito empresarial. Durante el período de pronóstico, se prevé que la industria fintech de América del Sur experimente una adopción más rápida del financiamiento comercial integrado, los pagos en la cadena de suministro y la compra ahora y paga después entre empresas a medida que los proveedores estandarizan los datos, agilizan la incorporación y escalan la aceptación de pagos instantáneos interoperables.

Por Interfaz de Usuario: Las Aplicaciones Móviles Lideran la Participación y el Crecimiento

Las aplicaciones móviles representaron el 74,7% del uso en 2025 y se proyecta que se expandan a una CAGR del 15,7% hasta 2031, lo que refleja la adopción de internet centrada en el móvil de la región y el rápido avance de las funciones financieras dentro de la aplicación. La penetración de teléfonos inteligentes supera el 75% en Brasil, Argentina, Chile y Colombia, y las experiencias centradas en la aplicación ahora agrupan pagos con código de respuesta rápida, transferencias entre personas y flujos de pago en comercios en un solo recorrido. Nubank procesa decenas de miles de millones de dólares en volumen de compras con tarjeta trimestral a través de su interfaz nativa para móviles, con la gran mayoría de los clientes interactuando en iOS y Android en lugar de portales web. Los 72 millones de usuarios activos mensuales de Mercado Pago realizan miles de millones de transacciones de pago anuales dentro de una aplicación unificada que vincula los pagos diarios, el crédito y el ahorro.

Las interfaces web de escritorio y basadas en navegador sirven a los paneles de control empresariales, los portales de empresa a empresa y los flujos de trabajo que requieren conciliación e informes complejos. Los orquestadores de pagos ofrecen seguimiento de liquidación en tiempo real y conciliación en múltiples países a través de portales para comerciantes que complementan las integraciones de interfaz de programación de aplicaciones. Los dispositivos de punto de venta e internet de las cosas, incluidos los teléfonos inteligentes habilitados con SoftPOS, representan una minoría significativa de las interacciones a medida que los microcomercianets adoptan la aceptación sin contacto sin hardware dedicado. La seguridad por diseño está estandarizando el desarrollo móvil en todo el mercado fintech de América del Sur, con los requisitos de software de pago en dispositivos de consumo del Consejo de Estándares de Seguridad de la Industria de Tarjetas de Pago promoviendo la biometría, la tokenización y el cifrado a nivel de dispositivo para proteger los datos de las tarjetas. Las normas de privacidad como la Ley General de Protección de Datos de Brasil y la Ley de Protección de Datos Personales de Argentina refuerzan los marcos de consentimiento y portabilidad de datos que guían el diseño de productos y elevan el rigor de cumplimiento para los equipos móviles. Como resultado, el mercado fintech de América del Sur continúa favoreciendo la distribución centrada en el móvil, mientras que los canales web y de dispositivos sirven a casos de uso especializados y requisitos empresariales.

Análisis Geográfico

Brasil mantuvo el 62,3% de la participación del mercado fintech de América del Sur en 2025, respaldado por la adopción casi universal de Pix y un marco de finanzas abiertas maduro que procesa más de 1,5 mil millones de llamadas a la interfaz de programación de aplicaciones semanalmente. Pix procesó 63,4 mil millones de transacciones en 2024 y continúa profundizando la aceptación por parte de los comerciantes con funciones de código de respuesta rápida y pago por aproximación en el comercio minorista y los servicios. La base de Nubank en Brasil alcanzó los 110 millones de clientes en el tercer trimestre de 2025, y las operaciones fintech de Mercado Libre contribuyeron materialmente a los resultados consolidados, subrayando la fortaleza de los ecosistemas financieros liderados por plataformas. El régimen de autorización de proveedores de servicios de activos virtuales de Brasil, publicado en noviembre de 2025, entra en vigor en febrero de 2026 con requisitos de capital escalonados que van desde BRL 10,8 millones (USD 1,95 millones) hasta BRL 37,2 millones (USD 6,72 millones), consolidando los servicios de criptomonedas entre los actores con licencia y señalando el liderazgo regulatorio continuo para el mercado fintech de América del Sur.

Se proyecta que Perú registre el crecimiento geográfico más rápido, con una CAGR del 17,6% de 2026 a 2031, anclado por rieles de pago instantáneo interoperables y una base de usuarios en crecimiento en Yape y PLIN. La colaboración del Banco Central de Reserva con la Corporación Nacional de Pagos de la India Internacional en una infraestructura de estilo de interfaz de pagos unificada posiciona a Perú para ser pionero en la liquidación instantánea transfronteriza dentro del corredor andino, con opciones de diseño orientadas a reducir los diferenciales cambiarios y acelerar la disponibilidad de fondos. Los marcos de licencias para proveedores de dinero electrónico y billeteras aclaran las vías de entrada para las neobancas, mientras que las brechas de inclusión financiera siguen siendo un motor de crecimiento para las billeteras móviles y el endeudamiento integrado. Según el Índice Global de Inclusión Financiera del Banco Mundial, una gran proporción de los adultos peruanos permanece fuera del sistema bancario formal, lo que apoya la continua adopción de billeteras y el crédito específico basado en historiales de transacciones verificados.

El mandato de finanzas abiertas de Chile, formalizado en julio de 2024 a través de la Norma General N.° 514 de la Comisión para el Mercado Financiero con una fecha de implementación en julio de 2026, se espera que apoye la innovación en la puntuación crediticia, la gestión patrimonial y la iniciación de pagos, con todas las instituciones supervisadas por la Comisión para el Mercado Financiero obligadas a participar. Las billeteras digitales lideradas por MACH y los especialistas en pagos de cuenta a cuenta como Khipu continúan expandiendo la adopción por parte de consumidores y comerciantes a medida que toman forma los estándares de finanzas abiertas. En Argentina, la volatilidad regulatoria coexiste con la rápida adopción del ahorro vinculado al dólar y el uso generalizado de billeteras, y el banco central autorizó a las instituciones financieras con licencia a proporcionar custodia y negociación de criptomonedas a partir de abril de 2026 bajo la Resolución 2026-03, señalando un cambio hacia servicios tokenizados regulados. El resto de América del Sur, incluidos Colombia y Uruguay, sigue siendo importante para la expansión regional, con Colombia avanzando en la modernización de los pagos instantáneos y Uruguay pilotando pruebas de banca abierta con múltiples bancos comerciales. La cooperación regulatoria transfronteriza sigue siendo una prioridad para mejorar la interoperabilidad y la escala en el mercado fintech de América del Sur.

Panorama Competitivo

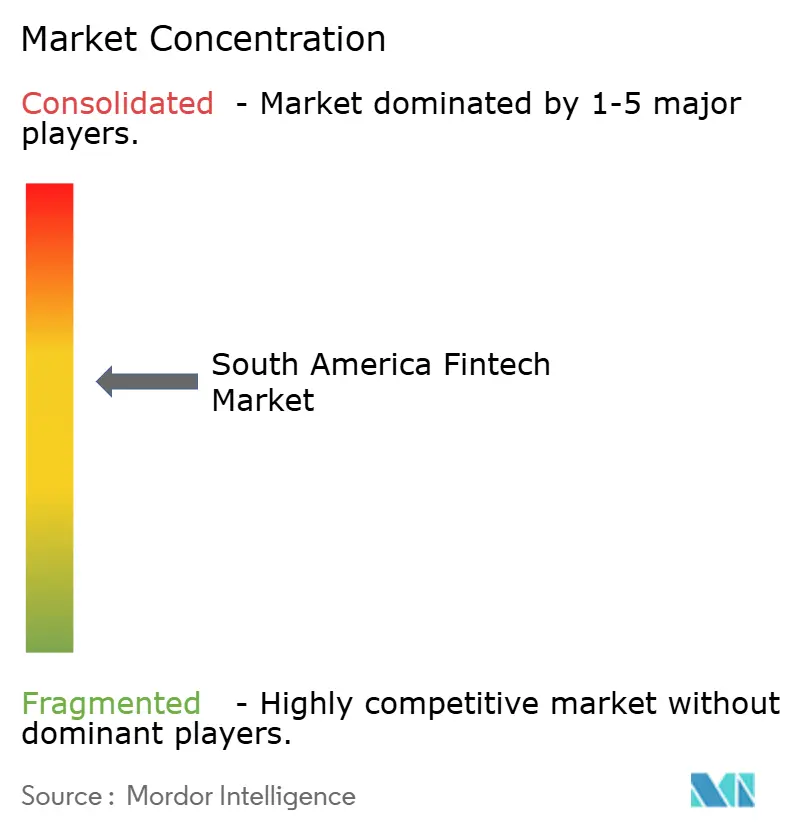

El mercado fintech de América del Sur sigue siendo moderadamente fragmentado, con los cinco principales actores representando colectivamente una participación significativa del volumen de transacciones, a medida que los ecosistemas de plataformas, las neobancas regionales y los orquestadores especializados compiten en precio, venta cruzada y distribución. Mercado Pago aprovecha la escala del mercado para vender de forma cruzada pagos, crédito y ahorro, procesando sólidos volúmenes en el tercer trimestre de 2025 y registrando un crecimiento de ingresos del 65% interanual en términos neutrales al tipo de cambio en su unidad fintech. Nubank se centra en la suscripción y las cobranzas habilitadas por inteligencia artificial mientras amplía la amplitud del producto, lo que aumentó el compromiso y apoyó el incremento de la monetización durante 2025. Los adquirentes y procesadores de pagos afilaron sus propuestas de valor integrando los pagos instantáneos en la aceptación por parte de los comerciantes, mientras mantenían la flexibilidad de aceptación de tarjetas para retener la participación en el mercado fintech de América del Sur.

Las oportunidades de espacio en blanco se han concentrado en torno a las finanzas integradas para las pequeñas y medianas empresas, donde las plataformas para comerciantes y los adquirentes aprovechan los datos de transacciones para extender el capital de trabajo y el financiamiento de cuentas por cobrar. La portabilidad de datos de finanzas abiertas de Brasil equipa a los prestamistas con historiales más ricos de las pequeñas y medianas empresas para la puntuación y las cobranzas, ayudando a reducir las brechas de acceso de larga data al crédito formal. La aceptación unificada de código de respuesta rápida de Pix y SoftPOS de StoneCo redujo la rotación de comerciantes en 2024 al ampliar las opciones para pagos instantáneos y con tarjeta en un solo dispositivo, mejorando así la economía de retención. Los orquestadores enfocados en empresas como dLocal aumentaron la conversión añadiendo métodos alternativos locales y flujos de cuenta a cuenta, fortaleciendo la aceptación transfronteriza mientras mantenían el cumplimiento de las normas de licencias nacionales. A medida que los límites de comisiones y las fricciones cambiarias continúan configurando la economía unitaria, los ingresos diversificados provenientes de préstamos, ahorro y seguros se han vuelto centrales para la resiliencia en el mercado fintech de América del Sur.

La regulación ha elevado los umbrales de capacidad y ha favorecido a los actores bien capitalizados con sólidos programas de gestión de riesgos, antilavado de dinero y gobernanza de datos. El régimen de autorización de proveedores de servicios de activos virtuales de Brasil, vigente desde febrero de 2026, requiere capital escalonado que va desde BRL 10,8 millones (USD 1,9 millones) hasta BRL 37,2 millones (USD 6,7 millones) y prescribe estándares de divulgación y antilavado de dinero que consolidarán los servicios de criptomonedas entre las entidades con licencia. En paralelo, las normas de la Comisión Nacional de Valores y del banco central de Argentina formalizan las finanzas abiertas y el registro de proveedores de servicios de activos virtuales, aumentando la carga de cumplimiento para los nuevos participantes más pequeños pero aclarando las vías para escalar el ahorro tokenizado dentro de los canales regulados. Ante este panorama, los líderes en el mercado fintech de América del Sur se están diferenciando a través de la agrupación de plataformas, ciclos de productos más rápidos y asociaciones que añaden métodos de pago locales y reducen las fricciones de liquidación transfronteriza.

Líderes de la Industria Fintech de América del Sur

Nubank (Nu Holdings)

Mercado Pago (Mercado Libre)

PagSeguro (PagBank)

StoneCo

PicPay

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: dLocal se asoció con DHL Express Brasil para automatizar los pagos con Pix y acelerar los procesos de liberación de paquetes en el país.

- Diciembre de 2025: dLocal y Yuno ampliaron su asociación para simplificar la expansión de las empresas en los mercados emergentes combinando la experiencia local y la orquestación de pagos en más de 1.000 métodos.

- Agosto de 2025: dLocal introdujo SmartPix en Brasil para permitir a los comerciantes almacenar credenciales de Pix y agilizar los pagos recurrentes y los pagos en archivo.

Alcance del Informe del Mercado Fintech de América del Sur

| Pagos Digitales |

| Préstamos y Financiamiento Digital |

| Inversiones Digitales |

| Insurtech |

| Neobanca |

| Minorista |

| Empresas |

| Aplicaciones Móviles |

| Web / Navegador |

| Dispositivos POS / IoT |

| Brasil |

| Perú |

| Chile |

| Argentina |

| Resto de América del Sur |

| Por Propuesta de Servicio | Pagos Digitales |

| Préstamos y Financiamiento Digital | |

| Inversiones Digitales | |

| Insurtech | |

| Neobanca | |

| Por Usuario Final | Minorista |

| Empresas | |

| Por Interfaz de Usuario | Aplicaciones Móviles |

| Web / Navegador | |

| Dispositivos POS / IoT | |

| Por Geografía | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del espacio fintech de América del Sur?

El tamaño del mercado fintech de América del Sur se estima en USD 16,1 mil millones en 2026 y se proyecta que alcance USD 31,6 mil millones en 2031 a una CAGR del 12%.

¿Qué segmento se está expandiendo más rápidamente en América del Sur?

Los préstamos digitales son la propuesta de servicio de más rápido crecimiento, con una previsión de expansión a una CAGR del 21,3% entre 2026 y 2031 a medida que las finanzas abiertas y el crédito integrado mejoran la suscripción y el acceso.

¿Qué tan dominantes son las aplicaciones móviles en las interacciones de los usuarios?

Las aplicaciones móviles representaron el 74,7% de las interacciones en 2025 y se espera que crezcan a una CAGR del 15,7% hasta 2031, lo que refleja la sólida adopción de teléfonos inteligentes en la región.

¿Qué país lidera la región y cuál está creciendo más rápido?

Brasil lidera con una participación del 62,3% gracias a Pix y las finanzas abiertas, mientras que se proyecta que Perú registre el crecimiento más rápido con una CAGR del 17,6% hasta 2031.

¿Cómo están configurando los pagos en tiempo real la dinámica competitiva?

Pix se ha convertido en el riel principal en Brasil con 63,4 mil millones de transacciones en 2024, y nuevas funciones como Pix Automático más los pilotos transfronterizos están ampliando los casos de uso y comprimiendo los tiempos de liquidación.

¿Qué desarrollos regulatorios deben vigilar los operadores en 2026?

El régimen de autorización de proveedores de servicios de activos virtuales de Brasil vigente desde febrero de 2026 con capital escalonado, y la autorización de Argentina para que los bancos ofrezcan custodia y negociación de criptomonedas para abril de 2026, son cambios centrales para escalar los servicios tokenizados.

Última actualización de la página el: