Tamaño y Participación del Mercado de Paquetes de Baterías para Vehículos Eléctricos en China

Visión General del Mercado

| Período de Estudio | 2017 - 2029 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2029 |

| Período de Datos Históricos | 2017 - 2023 |

| Tamaño del Mercado (2025) | 56.89 Mil millones de dólares |

| Tamaño del Mercado (2029) | 69.19 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2029) | 5.02% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Paquetes de Baterías para Vehículos Eléctricos en China por Mordor Intelligence

El tamaño del Mercado de Paquetes de Baterías para Vehículos Eléctricos en China se estima en 56.890 millones de USD en 2025, y se espera que alcance los 69.190 millones de USD en 2029, creciendo a una CAGR del 5,02% durante el período de pronóstico (2025-2029).

La industria de baterías para vehículos eléctricos de China está experimentando una profunda transformación impulsada por la innovación tecnológica y la escala de fabricación. La estructura del mercado demuestra una clara preferencia por las soluciones de paquetes de baterías para vehículos eléctricos, con los vehículos eléctricos de batería (BEV) representando aproximadamente el 70% del total de ventas de vehículos eléctricos en 2022, mientras que los vehículos eléctricos híbridos enchufables (PHEV) representaron el 28%. Esta distribución refleja el ecosistema maduro para los vehículos puramente eléctricos, aunque los PHEV continúan ganando terreno, evidenciado por su crecimiento del 32% en 2022. La evolución de la industria se caracteriza además por la aparición de tecnologías avanzadas de sistemas de gestión de baterías y sofisticados procesos de fabricación que están redefiniendo el panorama competitivo.

El panorama tecnológico de las baterías está dominado por químicas específicas y formatos que han demostrado ser más eficaces para el mercado chino. Las baterías de Fosfato de Hierro y Litio (LFP) han emergido como la química predominante, representando aproximadamente el 80% del consumo total de baterías en 2022, principalmente debido a su rentabilidad y características de seguridad. En términos de configuración física, las celdas prismáticas se han establecido como el estándar de la industria, capturando una participación de mercado del 87% entre todas las formas de batería en 2022, gracias a su eficiente utilización del espacio y escalabilidad de fabricación. La demanda de soluciones de baterías para automóviles eléctricos continúa aumentando, impulsada por estos avances tecnológicos.

El panorama de fabricación continúa evolucionando con significativas expansiones de capacidad y avances tecnológicos. Los principales fabricantes están invirtiendo fuertemente en nuevas instalaciones de producción, ejemplificado por el anuncio de BMW en 2023 de invertir 1.400 millones de USD en una nueva planta de fabricación de baterías en China. Tesla China también ha realizado movimientos estratégicos al solicitar autorización para ampliar su planta de Shanghái e incluir la producción de celdas de batería en bolsa, demostrando el cambio de la industria hacia la diversificación de los formatos de paquetes de baterías para vehículos eléctricos y el aumento de las capacidades de producción doméstica.

Los desarrollos estratégicos en 2023 destacan el enfoque de la industria en la innovación y la expansión del mercado. La introducción por parte de Polestar de un nuevo SUV eléctrico con una autonomía de 315 millas demuestra el impulso de la industria hacia vehículos de mayor autonomía. El lanzamiento por parte de BYD del Qin Plus EV en variantes puramente eléctricas e híbridas enchufables muestra el compromiso de la industria con la oferta de diversas opciones de tren motriz. El segmento de híbridos enchufables ha mostrado un impulso particular, con un crecimiento del 23% registrado en marzo de 2023, lo que indica la evolución de las preferencias de los consumidores y la madurez tecnológica en el espacio híbrido. La expansión del mercado de paquetes de baterías para automóviles es un testimonio de estos avances estratégicos.

Tendencias e Información del Mercado de Paquetes de Baterías para Vehículos Eléctricos en China

IMPULSANDO LA REVOLUCIÓN ELÉCTRICA, BYD LIDERA EL MERCADO CHINO DE PAQUETES DE BATERÍAS PARA VEHÍCULOS ELÉCTRICOS, SEGUIDO DE TESLA, WULING, TOYOTA GROUP Y GAC AION

- El mercado de vehículos eléctricos en China es enorme y está operado por muchos vendedores, pero está impulsado principalmente por cinco grandes empresas, que mantuvieron más del 50% del mercado en 2022. Estas empresas incluyen BYD, Tesla, Wuling, Toyota Group y GAC Aion. BYD fue el mayor vendedor de vehículos eléctricos en China, representando alrededor del 25,27% de la participación en las ventas de vehículos eléctricos. La empresa tiene sólidas capacidades de I+D con una buena posición financiera. Está captando clientes a través de una excelente estrategia de precios y una amplia red de ventas y servicios en toda China.

- Tesla mantuvo una participación de mercado de alrededor del 9,72%, convirtiéndola en el segundo mayor vendedor de vehículos eléctricos en toda China. La empresa se centra en innovaciones de vanguardia y tiene sólidas alianzas estratégicas con productores de varias piezas de vehículos eléctricos, incluidas las baterías. La empresa también tiene una sólida red de ventas en toda China. Wuling registró la tercera mayor participación de mercado, del 8,47%, en las ventas de vehículos eléctricos. La empresa opera como subsidiaria de Liuzhou Wuling Automobile Industry Co. Ltd. Tiene un fuerte dominio sobre los clientes de China debido a su amplia cartera de productos que ofrece vehículos eléctricos para diversos tipos de clientes.

- El cuarto mayor actor en las ventas de vehículos eléctricos en China fue Toyota Group, representando alrededor del 7,06% de la participación de mercado. La empresa tiene una imagen de marca confiable entre sus clientes y vende sus productos en China a través de una red de cadena de suministro bien establecida. El quinto mayor actor que opera en el mercado chino de paquetes de baterías para vehículos eléctricos fue GAC Aion, manteniendo su participación de mercado en alrededor del 3,71%. Otros actores que venden vehículos eléctricos en China incluyen Chery, Changan, Neta, Li-Auto y Fengshen.

EN 2022, TESLA, BYD Y WULING TUVIERON MÁS DEL 50% DEL MERCADO DE AUTOMÓVILES DE PASAJEROS DE CHINA, IMPULSANDO LA MAYOR DEMANDA DE PAQUETES DE BATERÍAS

- China es uno de los mayores mercados de vehículos eléctricos a nivel mundial, y la demanda de vehículos eléctricos ha crecido significativamente en los últimos años. El país cuenta con una variedad de compradores de vehículos eléctricos, pero los hatchbacks y los SUV son algunos de los segmentos más vendidos. La conducción económica, los precios asequibles y el fácil estacionamiento son los principales factores del aumento de la demanda de hatchbacks, y el amplio espacio para la cabeza y las piernas, la gran capacidad de asientos y la conducción cómoda en diversas carreteras gracias a la alta distancia al suelo son algunos de los factores que impulsan las ventas de los SUV eléctricos en el país.

- El país ha sido testigo de buenas ventas del hatchback, ya que las personas prefieren la asequibilidad. El Wuling Hongguang MINIEV registró un crecimiento significativo de ventas en 2022, ya que es uno de los automóviles totalmente eléctricos más asequibles con buena autonomía y velocidad máxima limitada. También ofrece una versión descapotable, que está atrayendo a los consumidores. La población de China está mostrando una respuesta positiva a varias marcas, como Tesla, gracias a la buena imagen de marca y la amplia oferta de productos de vehículos eléctricos. La empresa opera como una de las marcas prominentes en China y registró buenas ventas de los modelos Y y 3 en 2022.

- La mayor parte del mercado de vehículos eléctricos está capturada por marcas chinas. Song también ha sido uno de los más vendidos de BYD entre los consumidores chinos, gracias a su tren motriz totalmente eléctrico con gran capacidad de asientos. El mercado chino de paquetes de baterías para vehículos eléctricos también cuenta con una variedad de SUV eléctricos y hatchbacks de varias marcas. Uno de los automóviles más comunes es el BYD Dolphin y el Yuan Plus, que registraron buenas ventas en 2022. Otros automóviles en el mercado chino de paquetes de baterías para vehículos eléctricos incluyen el Qin PLUS DM-I, Han DM y Tang DM.

OTRAS TENDENCIAS CLAVE DE LA INDUSTRIA CUBIERTAS EN EL INFORME

- Las Iniciativas Gubernamentales y las Fuertes Inversiones de los Fabricantes de Equipos Originales Impulsan el Rápido Crecimiento de las Ventas de Vehículos Eléctricos en China

- Existe un dominio de las baterías LFP y una creciente demanda de baterías NMC

- La Disminución del Costo de las Baterías de Iones de Litio Impulsa la Demanda de Vehículos Eléctricos en China

- El Rápido Crecimiento de los Vehículos Eléctricos en China Impulsa la Demanda de Materiales para Baterías, con las Baterías LFP Dominando el Mercado

- Los Avances Tecnológicos, las Economías de Escala y la Eficiencia de la Cadena de Suministro Reducirán los Precios de la Química de Baterías en China de 2023 a 2029, Permitiendo la Adopción de Vehículos Eléctricos y la Integración de Energías Renovables

- China Lidera en la Adopción de Vehículos Eléctricos y los Avances en Tecnología de Baterías

- Los Nuevos Lanzamientos de Vehículos Eléctricos Chinos Impulsan la Demanda de Paquetes de Baterías

Análisis de Segmento: Tipo de Carrocería

Segmento de Automóviles de Pasajeros en el Mercado de Paquetes de Baterías para Vehículos Eléctricos en China

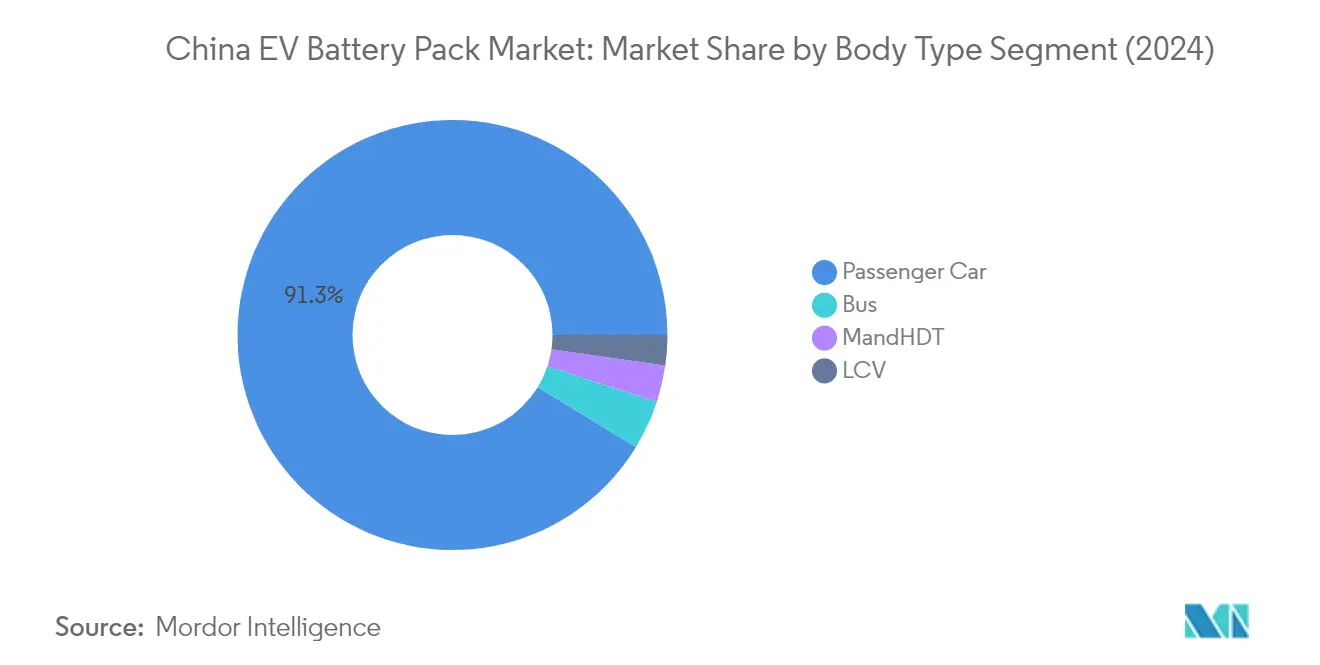

El segmento de automóviles de pasajeros continúa dominando el mercado de paquetes de baterías para vehículos eléctricos en China, con una participación de mercado de aproximadamente el 91% en 2024. Este dominio abrumador está impulsado por la fuerte adopción por parte de los consumidores de vehículos eléctricos de pasajeros, el amplio apoyo gubernamental a través de subsidios e incentivos, y una red de infraestructura de carga bien desarrollada en las principales ciudades chinas. El crecimiento del segmento está respaldado además por la creciente variedad de modelos de vehículos eléctricos de pasajeros ofrecidos por fabricantes nacionales e internacionales, que van desde asequibles automóviles urbanos hasta vehículos de lujo premium. Los principales fabricantes de automóviles chinos como BYD, Wuling y actores internacionales como Tesla han contribuido significativamente a la expansión de este segmento a través de continuos lanzamientos de productos e innovaciones tecnológicas en la tecnología de celdas de batería para vehículos eléctricos.

Segmento de Autobuses en el Mercado de Paquetes de Baterías para Vehículos Eléctricos en China

El segmento de autobuses está emergiendo como el segmento de más rápido crecimiento en el mercado de paquetes de baterías para vehículos eléctricos en China, proyectado para experimentar un crecimiento notable de aproximadamente el 54% de CAGR de 2024 a 2029. Esta excepcional trayectoria de crecimiento está impulsada principalmente por las agresivas iniciativas gubernamentales para electrificar los sistemas de transporte público en las principales ciudades chinas. La expansión del segmento está respaldada además por el aumento de las regulaciones ambientales, los compromisos municipales para reducir la contaminación del aire urbano y los avances tecnológicos en sistemas de paquetes de baterías de tracción de alta capacidad diseñados específicamente para autobuses eléctricos. Los ambiciosos objetivos de las ciudades chinas para la transición de toda su flota de transporte público a vehículos eléctricos, junto con políticas de apoyo y desarrollo de infraestructura, están creando un sólido entorno de crecimiento para este segmento.

Segmentos Restantes en Tipo de Carrocería

Los segmentos de Vehículos Comerciales Ligeros (LCV) y Camiones Medianos y Pesados (M&HDT) representan nichos importantes en el mercado de paquetes de baterías para vehículos eléctricos en China, cada uno atendiendo necesidades de transporte comercial e industrial distintas. El segmento de LCV está ganando terreno en la logística urbana y las aplicaciones de entrega de última milla, impulsado por el aumento de las actividades de comercio electrónico y las regulaciones de emisiones urbanas. Mientras tanto, el segmento de M&HDT está mostrando un desarrollo prometedor en aplicaciones especializadas como operaciones portuarias, minería y transporte de carga regional, con fabricantes enfocados en desarrollar soluciones de módulos de baterías para vehículos eléctricos de alta capacidad para satisfacer los exigentes requisitos de las aplicaciones de servicio pesado. Ambos segmentos se benefician de las continuas mejoras tecnológicas en la densidad de energía de las baterías y las capacidades de carga.

Análisis de Segmento: Tipo de Propulsión

Segmento BEV en el Mercado de Paquetes de Baterías para Vehículos Eléctricos en China

Los Vehículos Eléctricos de Batería (BEV) dominan el mercado de paquetes de baterías para vehículos eléctricos en China, con una participación de mercado de aproximadamente el 97% del total en 2024. Este dominio abrumador puede atribuirse a varios factores, incluido el fuerte impulso del gobierno chino hacia los vehículos puramente eléctricos a través de subsidios e incentivos, la expansión de la red de infraestructura de carga en todo el país y la creciente confianza de los consumidores en la tecnología BEV. Los principales fabricantes de automóviles en China se centran principalmente en la producción de BEV, con empresas como BYD y Tesla liderando el mercado con sus extensas carteras de BEV. El crecimiento del segmento está respaldado además por los avances en la tecnología de sistemas de gestión de baterías, lo que resulta en mejores capacidades de autonomía y tiempos de carga reducidos, haciendo que los BEV sean cada vez más atractivos para los consumidores. Además, la disminución de los costos de producción de baterías y el creciente énfasis en la sostenibilidad ambiental han contribuido a la sólida posición de mercado de los BEV en China.

Segmento PHEV en el Mercado de Paquetes de Baterías para Vehículos Eléctricos en China

El segmento de Vehículos Eléctricos Híbridos Enchufables (PHEV) está emergiendo como el segmento de más rápido crecimiento en el mercado de paquetes de baterías para vehículos eléctricos de China, con una tasa de crecimiento proyectada de aproximadamente el 15% de 2024 a 2029. Este crecimiento acelerado está impulsado por la creciente preferencia de los consumidores por vehículos que ofrecen opciones tanto eléctricas como de combustible convencional, abordando eficazmente las preocupaciones sobre la ansiedad por la autonomía. El segmento está siendo testigo de importantes avances tecnológicos en la gestión térmica de baterías y los sistemas de tren motriz híbrido, haciendo que los PHEV sean más atractivos para los consumidores que buscan flexibilidad en sus opciones de conducción. Los fabricantes de automóviles chinos están ampliando su oferta de PHEV, introduciendo nuevos modelos con mayor autonomía eléctrica y mayor eficiencia de combustible. El crecimiento del segmento también está respaldado por las políticas gubernamentales que promueven los vehículos de nueva energía y la creciente conciencia entre los consumidores sobre los beneficios de la tecnología híbrida, incluidas las menores emisiones y el menor consumo de combustible.

Análisis de Segmento: Química de Batería

Segmento LFP en el Mercado de Paquetes de Baterías para Vehículos Eléctricos en China

Las baterías de Fosfato de Hierro y Litio (LFP) han emergido como la química dominante en el mercado de paquetes de baterías para vehículos eléctricos de China, con una participación de mercado de aproximadamente el 72% en 2024. Este liderazgo sustancial en el mercado puede atribuirse a varias ventajas clave que ofrecen las baterías LFP, incluidos menores costos de producción, características de seguridad mejoradas, mejor estabilidad térmica y mayor rendimiento del ciclo de vida. El crecimiento del segmento está además impulsado por los principales fabricantes chinos de vehículos eléctricos como BYD y Wuling, que utilizan predominantemente baterías LFP en su línea de vehículos. El creciente enfoque en soluciones de baterías rentables y confiables, junto con las sólidas capacidades de fabricación de China en tecnología LFP, ha consolidado la posición de este segmento. Además, el segmento se beneficia de la extensa cadena de suministro doméstica de materiales y componentes de baterías LFP dentro de China, convirtiéndola en una opción preferida tanto para fabricantes como para consumidores.

Segmento NMC en el Mercado de Paquetes de Baterías para Vehículos Eléctricos en China

El segmento de baterías de Níquel Manganeso Cobalto (NMC) está experimentando un crecimiento notable en el mercado de paquetes de baterías para vehículos eléctricos de China, con una tasa de crecimiento proyectada de aproximadamente el 17% de 2024 a 2029. Este crecimiento acelerado está impulsado por la creciente demanda de vehículos eléctricos de alto rendimiento que requieren una densidad de energía superior y una mayor autonomía de conducción. La expansión del segmento está respaldada por los continuos avances tecnológicos en la química NMC, lo que lleva a un mejor rendimiento y eficiencia de las baterías. Los fabricantes de baterías chinos están invirtiendo fuertemente en el desarrollo de tecnología NMC y la expansión de la capacidad de producción para satisfacer la creciente demanda de los fabricantes de vehículos eléctricos premium. El segmento también se beneficia de la tendencia más amplia de la industria hacia baterías de mayor densidad de energía, particularmente en los segmentos de vehículos de lujo y alto rendimiento donde la autonomía de conducción y el rendimiento son factores críticos.

Segmentos Restantes en Química de Batería

Los segmentos de química de batería restantes en el mercado de paquetes de baterías para vehículos eléctricos de China incluyen NCA (Níquel Cobalto Aluminio) y otras químicas emergentes. Estos segmentos desempeñan un papel especializado en el servicio de nichos de mercado específicos y aplicaciones dentro de la industria de vehículos eléctricos. Las baterías NCA son particularmente valoradas por su alta densidad de energía y características de rendimiento, lo que las hace adecuadas para vehículos eléctricos premium y aplicaciones especializadas. Otras químicas de batería emergentes están siendo desarrolladas y probadas para abordar necesidades específicas del mercado, como capacidades de carga ultrarrápida o rendimiento en temperaturas extremas. Estos segmentos continúan evolucionando a través de esfuerzos continuos de investigación y desarrollo, contribuyendo a la diversificación general de soluciones de baterías en el mercado chino.

Análisis de Segmento: Forma de Batería

Segmento Prismático en el Mercado de Paquetes de Baterías para Vehículos Eléctricos en China

El segmento de baterías prismáticas continúa dominando el mercado de paquetes de baterías para vehículos eléctricos en China, con una participación de mercado de aproximadamente el 87% en 2024. Esta significativa posición en el mercado puede atribuirse a varias ventajas clave que ofrecen las baterías prismáticas, incluidos bajos costos de producción, facilidad de fabricación y características de seguridad mejoradas para las celdas de batería. El gran tamaño de las celdas prismáticas reduce el número de celdas necesarias para la formación de la batería, lo que simplifica el proceso de producción y mejora la eficiencia general. Los fabricantes chinos prefieren las celdas prismáticas debido a su mayor densidad de energía por volumen y su superior rentabilidad en comparación con otras formas de batería. El crecimiento del segmento está respaldado además por importantes inversiones en la expansión de la capacidad de fabricación y los avances tecnológicos de los principales fabricantes de baterías en China.

Segmento de Bolsa en el Mercado de Paquetes de Baterías para Vehículos Eléctricos en China

El segmento de baterías en bolsa está emergiendo como el segmento de más rápido crecimiento en el mercado de paquetes de baterías para vehículos eléctricos de China, proyectado para crecer a aproximadamente el 10% de CAGR de 2024 a 2029. Esta notable trayectoria de crecimiento está impulsada por varias ventajas clave que ofrecen las baterías en bolsa, incluida la eficiente utilización del espacio, el excelente rendimiento de seguridad y la alta ductilidad. La expansión del segmento está respaldada además por las crecientes inversiones en capacidades de fabricación de baterías en bolsa en toda China. Los principales fabricantes de automóviles están mostrando un creciente interés en las baterías en bolsa debido a su flexibilidad de diseño y capacidad para maximizar la densidad de energía en espacios limitados. El segmento está siendo testigo de importantes avances tecnológicos, particularmente en las áreas de gestión térmica e integridad estructural, que se espera que aceleren aún más su adopción en los próximos años.

Segmentos Restantes en Forma de Batería

La forma de batería cilíndrica representa otro segmento significativo en el mercado de paquetes de baterías para vehículos eléctricos de China, ofreciendo ventajas únicas en términos de eficiencia de fabricación y gestión térmica. Las celdas cilíndricas son particularmente valoradas por su consistencia superior y sus capacidades de proceso de fabricación automatizado. Estas baterías han establecido una fuerte presencia en aplicaciones específicas donde su formato proporciona beneficios de rendimiento óptimos. El segmento continúa evolucionando con innovaciones continuas en el diseño de celdas y los procesos de fabricación, contribuyendo a la diversidad general y la competitividad del mercado de baterías. El formato cilíndrico mantiene su importancia en ciertas aplicaciones de vehículos donde sus características específicas se alinean bien con los requisitos de rendimiento.

Análisis de Segmento: Método

Segmento Láser en el Mercado de Paquetes de Baterías para Vehículos Eléctricos en China

El método de soldadura láser ha emergido como la tecnología dominante en el mercado de paquetes de baterías para vehículos eléctricos de China, con una participación de mercado de aproximadamente el 52% en 2024. Esta tecnología avanzada ha ganado una tracción significativa debido a su precisión superior, confiabilidad y capacidad para crear conexiones de alta calidad entre celdas de batería. La soldadura láser ofrece numerosas ventajas, incluida una mayor resistencia de la unión, una resistencia eléctrica reducida y capacidades mejoradas de gestión térmica, lo que la hace particularmente adecuada para aplicaciones de baterías de alta potencia. La prominencia del segmento se refuerza además por su sólida trayectoria de crecimiento, con proyecciones que indican una impresionante tasa de crecimiento de casi el 24% de 2024 a 2029. Este crecimiento sustancial está impulsado por la creciente adopción de vehículos eléctricos, los avances tecnológicos en los sistemas de soldadura láser y la capacidad del método para satisfacer los exigentes requisitos de la fabricación de ensamblaje de paquetes de baterías modernos. La expansión también está respaldada por los principales fabricantes de baterías chinos que están invirtiendo cada vez más en equipos de soldadura láser para mejorar sus capacidades de producción y satisfacer la creciente demanda de paquetes de baterías de alta calidad.

Segmento de Alambre en el Mercado de Paquetes de Baterías para Vehículos Eléctricos en China

La unión por alambre representa un método tradicional pero confiable en el panorama de fabricación de paquetes de baterías para vehículos eléctricos de China, particularmente favorecido en aplicaciones de baja a media potencia. Este método continúa manteniendo su importancia debido a su rentabilidad, confiabilidad probada y flexibilidad para conectar varios tipos de celdas de batería. El atractivo de la unión por alambre radica en su implementación sencilla, adaptabilidad a diferentes tipos de alambre y capacidad para crear conexiones confiables a través de técnicas de unión ultrasónica o por termocompresión. La presencia establecida del método en el mercado está respaldada por su uso generalizado en vehículos eléctricos de pasajeros, que constituyen una parte significativa del mercado de vehículos eléctricos de China. Los fabricantes aprecian la unión por alambre por sus menores costos de equipos, requisitos de mantenimiento más simples y capacidad para acomodar varios volúmenes de producción. La relevancia continua de la tecnología también se atribuye a su compatibilidad con los procesos de fabricación existentes y su capacidad para satisfacer los requisitos específicos de ciertos diseños de paquetes de baterías donde la soldadura láser podría no ser óptima.

Análisis de Segmento: Componente

Segmento de Cátodo en el Mercado de Paquetes de Baterías para Vehículos Eléctricos en China

El segmento de cátodo domina el mercado de componentes de paquetes de baterías para vehículos eléctricos en China, representando aproximadamente el 69% de la participación de mercado en 2024. Los cátodos representan uno de los materiales de batería más costosos, constituyendo alrededor del 52% de todos los componentes de celdas de batería. Esta significativa posición en el mercado está impulsada por ser los cátodos el principal factor que influye en el rendimiento de la batería, la autonomía y la seguridad térmica. Muchos fabricantes de automóviles en China han aumentado su uso de cátodos debido a su papel crítico en la determinación de la eficiencia general de la batería. El dominio del segmento se fortalece además por los continuos avances tecnológicos en materiales y procesos de fabricación de cátodos. Los principales fabricantes están invirtiendo fuertemente en instalaciones de producción de cátodos para satisfacer la creciente demanda de los fabricantes de vehículos eléctricos. El establecimiento de nuevas instalaciones de producción y centros de investigación enfocados en el desarrollo de cátodos continúa apoyando el liderazgo de mercado de este segmento.

Segmento de Separador en el Mercado de Paquetes de Baterías para Vehículos Eléctricos en China

El segmento de separadores está emergiendo como el componente de más rápido crecimiento en el mercado de paquetes de baterías para vehículos eléctricos de China, con una tasa de crecimiento proyectada de aproximadamente el 5% de 2024 a 2029. Este crecimiento está impulsado principalmente por la creciente demanda de separadores de batería de alto rendimiento que mejoran la seguridad y la eficiencia de la batería. El segmento está siendo testigo de importantes avances tecnológicos en materiales y procesos de fabricación de separadores, lo que lleva a un mejor rendimiento y confiabilidad de la batería. Las empresas están invirtiendo en la expansión de sus capacidades de producción de separadores para satisfacer la creciente demanda de los fabricantes de vehículos eléctricos. El crecimiento está respaldado además por innovaciones en el diseño de separadores que contribuyen a una mejor gestión térmica y una mayor vida útil de la batería. Varios fabricantes están desarrollando tecnologías avanzadas de separadores con propiedades mejoradas, como mayor porosidad y resistencia mecánica. La expansión del segmento también está impulsada por las crecientes inversiones en actividades de investigación y desarrollo enfocadas en materiales de separadores de próxima generación.

Segmentos Restantes en el Mercado de Componentes

Los segmentos de ánodo y electrolito desempeñan roles cruciales en el mercado general de paquetes de baterías para vehículos eléctricos en China. El segmento de ánodo es esencial para determinar la velocidad de carga y la capacidad de la batería, con fabricantes enfocados en desarrollar materiales de ánodo avanzados para mejorar el rendimiento de la batería. Los ánodos comprenden típicamente alrededor del 12% del costo total de la batería y son cruciales para las capacidades de carga rápida y la vida útil extendida de la batería. El segmento de electrolito, aunque representa una porción menor del costo de la batería de aproximadamente el 4%, es vital para el transporte de iones y la funcionalidad general de la batería. Ambos segmentos continúan viendo avances tecnológicos e innovaciones, con fabricantes explorando nuevos materiales y composiciones para mejorar la eficiencia y el rendimiento de la batería. Estos componentes trabajan en conjunto con cátodos y separadores para crear sistemas de batería de alto rendimiento que satisfagan las demandas en evolución de la industria de vehículos eléctricos.

Análisis de Segmento: Tipo de Material

Segmento de Grafito Natural en el Mercado de Paquetes de Baterías para Vehículos Eléctricos en China

El grafito natural ha emergido como el segmento de material dominante en el mercado de paquetes de baterías para vehículos eléctricos de China, con una participación de mercado de aproximadamente el 31% en 2024. La prominencia de este material puede atribuirse a su papel crucial en la fabricación de ánodos de batería, donde sirve como componente primario en todos los tipos de batería, incluidos LFP, NMC, NCM y NCA. Las propiedades superiores del material, incluida la alta densidad de energía y la excelente conductividad, lo hacen indispensable para la producción de baterías para vehículos eléctricos. Los fabricantes chinos están favoreciendo cada vez más el grafito natural debido a su rentabilidad y características de rendimiento confiables. El crecimiento del segmento está respaldado además por la sólida infraestructura de cadena de suministro del país y las significativas capacidades de procesamiento de grafito doméstico. Los principales fabricantes de baterías en China están expandiendo continuamente sus capacidades de producción y optimizando su utilización de grafito para satisfacer la creciente demanda del sector de vehículos eléctricos.

Segmento de Níquel en el Mercado de Paquetes de Baterías para Vehículos Eléctricos en China

El segmento de níquel está demostrando un notable potencial de crecimiento en el mercado de paquetes de baterías para vehículos eléctricos de China, proyectado para crecer a aproximadamente el 17% durante 2024-2029. Esta excepcional trayectoria de crecimiento está impulsada por la creciente adopción de químicas de cátodo ricas en níquel en las baterías de vehículos eléctricos, particularmente en vehículos eléctricos de alto rendimiento. La expansión del segmento está respaldada por los avances tecnológicos en materiales de batería a base de níquel, que ofrecen mayor densidad de energía y mejores capacidades de autonomía. Los fabricantes de baterías chinos están invirtiendo fuertemente en el desarrollo de tecnología de baterías a base de níquel, reconociendo su potencial para satisfacer las demandas en evolución de los segmentos de vehículos eléctricos premium. El crecimiento se acelera además por el creciente enfoque en la reducción del contenido de cobalto en las baterías, haciendo del níquel un componente cada vez más importante en las formulaciones de baterías de próxima generación.

Segmentos Restantes en Tipo de Material

Los otros materiales significativos en el mercado de paquetes de baterías para vehículos eléctricos de China incluyen litio, manganeso y varios otros materiales como aluminio y cobre. El litio continúa siendo un componente crítico en todas las químicas de batería, desempeñando un papel vital tanto en las formulaciones de cátodo como de electrolito. El manganeso sirve como elemento esencial en varias químicas de cátodo, particularmente en las baterías NMC, ofreciendo un equilibrio de beneficios de costo y rendimiento. Otros materiales, incluido el aluminio para la gestión térmica y el cobre para los colectores de corriente, desempeñan roles de apoyo cruciales en la construcción de paquetes de baterías. Cada uno de estos materiales contribuye de manera única al rendimiento y la eficiencia general de los paquetes de baterías para vehículos eléctricos, con su demanda estrechamente vinculada a los requisitos en evolución de las diferentes químicas y diseños de baterías.

Panorama Competitivo

Principales Empresas en el Mercado de Paquetes de Baterías para Vehículos Eléctricos en China

El mercado chino de paquetes de baterías para vehículos eléctricos se caracteriza por una intensa innovación y actividades de expansión estratégica entre actores clave como CATL, FinDreams Battery, EVE Energy y CALB. Las empresas están invirtiendo fuertemente en investigación y desarrollo para mejorar el rendimiento de las baterías, la densidad de energía y las capacidades de carga, mientras simultáneamente expanden sus capacidades de producción a través de nuevas instalaciones de fabricación. Las asociaciones estratégicas con fabricantes de automóviles se han vuelto cada vez más comunes, permitiendo a los fabricantes de baterías asegurar acuerdos de suministro a largo plazo y colaborar en soluciones personalizadas. La industria ha sido testigo de un fuerte enfoque en el desarrollo de químicas de batería avanzadas, particularmente en tecnologías LFP y NCM, mientras también invierte en líneas de producción automatizadas y capacidades de fabricación inteligente para mejorar la eficiencia y el control de calidad. Las empresas también están enfatizando estrategias de integración vertical, estableciendo control sobre las cadenas de suministro de materias primas y las operaciones de reciclaje para garantizar un crecimiento sostenible y una ventaja competitiva en el sector de sistemas de baterías para automóviles.

Los Actores Nacionales Dominan el Mercado Chino de Baterías

El mercado chino de paquetes de baterías para vehículos eléctricos exhibe una estructura relativamente concentrada dominada por fabricantes nacionales que han establecido posiciones sólidas a través de la experiencia tecnológica y el apoyo gubernamental. Estos actores locales han aprovechado su profundo conocimiento del mercado doméstico, las relaciones establecidas con los fabricantes de automóviles chinos y se han beneficiado de las políticas gubernamentales de apoyo para mantener su liderazgo en el mercado. La industria ha visto una participación limitada de actores internacionales, aunque algunos fabricantes de automóviles globales han formado empresas conjuntas con fabricantes de baterías locales para asegurar sus cadenas de suministro y acceder al mercado chino.

El mercado ha experimentado una consolidación significativa a medida que los actores más grandes adquieren competidores más pequeños para expandir sus capacidades tecnológicas y capacidad de producción. Esta tendencia de consolidación ha sido impulsada por la necesidad de economías de escala, el acceso a tecnologías avanzadas y los altos requisitos de capital para establecer operaciones de fabricación de baterías competitivas. Si bien continúan surgiendo nuevos participantes, particularmente en químicas de componentes de baterías para vehículos eléctricos especializadas o aplicaciones de nicho, las barreras de entrada siguen siendo altas debido a los intensivos requisitos de capital, la experiencia tecnológica necesaria y la importancia de las relaciones establecidas con los fabricantes de automóviles.

La Innovación y la Escala Impulsan el Éxito Futuro

El éxito en el mercado chino de paquetes de baterías para vehículos eléctricos depende cada vez más de la capacidad de las empresas para equilibrar la innovación tecnológica con capacidades de producción en masa rentables. Los líderes del mercado se están enfocando en desarrollar tecnologías de baterías de próxima generación mientras simultáneamente optimizan sus procesos de fabricación para reducir costos y mejorar la eficiencia. La capacidad de asegurar suministros estables de materias primas, establecer asociaciones estratégicas con fabricantes de automóviles y mantener altos estándares de calidad mientras se reducen los costos de producción será crucial para mantener la ventaja competitiva. Las empresas también deben demostrar sólidas credenciales ambientales e invertir en prácticas sostenibles para cumplir con los requisitos regulatorios cada vez más estrictos.

Para los nuevos participantes y los actores más pequeños, el éxito dependerá de identificar y explotar segmentos de mercado de nicho o aplicaciones especializadas donde puedan diferenciarse de los competidores más grandes. Esto podría incluir enfocarse en químicas de batería específicas, desarrollar tecnologías innovadoras de sistemas de gestión de baterías o apuntar a segmentos o aplicaciones de vehículos particulares. Construir relaciones sólidas con los fabricantes de automóviles, particularmente las marcas emergentes de vehículos eléctricos, será esencial para asegurar la participación de mercado. Además, las empresas deben prepararse para posibles cambios regulatorios, particularmente en torno a los estándares de seguridad de las baterías y los requisitos ambientales, mientras mantienen la flexibilidad para adaptarse a las demandas del mercado en evolución y los desarrollos tecnológicos en la industria de sistemas de energía para vehículos eléctricos.

Líderes de la Industria de Paquetes de Baterías para Vehículos Eléctricos en China

China Aviation Battery Co. Ltd. (CALB)

Contemporary Amperex Technology Co. Ltd. (CATL)

EVE Energy Co. Ltd.

FinDreams Battery Co. Ltd.

SVOLT Energy Technology Co. Ltd. (SVOLT)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2023: CATL anunció la firma de un acuerdo marco de cooperación estratégica con el Gobierno Municipal Popular de Shenzhen. Las dos partes se centrarán en campos clave como el intercambio de baterías para Vehículos de Nueva Energía, barcos eléctricos, almacenamiento de nueva energía, parques verdes, servicios financieros y comercio para una cooperación integral.

- Mayo de 2023: Changan Auto reveló recientemente que la empresa conjunta de celdas de batería entre ella y CATL completará su registro en el primer semestre de 2023. La empresa conjunta se dedicará principalmente a la producción y fabricación de celdas de batería de potencia y se espera que entre en funcionamiento dentro de 2023, con una capacidad anual de hasta 25 GWh.

- Mayo de 2023: CATL anunció la celebración de una ceremonia de firma de acuerdo de cooperación estratégica banco-empresa con el Banco Agrícola de China (ABC). Con el acuerdo firmado, las dos partes profundizarán la cooperación para innovar continuamente los modelos de cooperación en campos como el negocio de intercambio de baterías, los negocios en el extranjero y en el país, y los negocios de electricidad verde y almacenamiento de energía.

Alcance del Informe del Mercado de Paquetes de Baterías para Vehículos Eléctricos en China

Autobús, Vehículo Comercial Ligero, Camión Mediano y Pesado, Automóvil de Pasajeros están cubiertos como segmentos por Tipo de Carrocería. BEV, PHEV están cubiertos como segmentos por Tipo de Propulsión. LFP, NCA, NCM, NMC, Otros están cubiertos como segmentos por Química de Batería. 15 kWh a 40 kWh, 40 kWh a 80 kWh, Más de 80 kWh, Menos de 15 kWh están cubiertos como segmentos por Capacidad. Cilíndrica, Bolsa, Prismática están cubiertos como segmentos por Forma de Batería. Láser, Alambre están cubiertos como segmentos por Método. Ánodo, Cátodo, Electrolito, Separador están cubiertos como segmentos por Componente. Cobalto, Litio, Manganeso, Grafito Natural, Níquel están cubiertos como segmentos por Tipo de Material.| Autobús |

| Vehículo Comercial Ligero |

| Camión Mediano y Pesado |

| Automóvil de Pasajeros |

| BEV |

| PHEV |

| LFP |

| NCA |

| NCM |

| NMC |

| Otros |

| 15 kWh a 40 kWh |

| 40 kWh a 80 kWh |

| Más de 80 kWh |

| Menos de 15 kWh |

| Cilíndrica |

| Bolsa |

| Prismática |

| Láser |

| Alambre |

| Ánodo |

| Cátodo |

| Electrolito |

| Separador |

| Cobalto |

| Litio |

| Manganeso |

| Grafito Natural |

| Níquel |

| Otros Materiales |

| Tipo de Carrocería | Autobús |

| Vehículo Comercial Ligero | |

| Camión Mediano y Pesado | |

| Automóvil de Pasajeros | |

| Tipo de Propulsión | BEV |

| PHEV | |

| Química de Batería | LFP |

| NCA | |

| NCM | |

| NMC | |

| Otros | |

| Capacidad | 15 kWh a 40 kWh |

| 40 kWh a 80 kWh | |

| Más de 80 kWh | |

| Menos de 15 kWh | |

| Forma de Batería | Cilíndrica |

| Bolsa | |

| Prismática | |

| Método | Láser |

| Alambre | |

| Componente | Ánodo |

| Cátodo | |

| Electrolito | |

| Separador | |

| Tipo de Material | Cobalto |

| Litio | |

| Manganeso | |

| Grafito Natural | |

| Níquel | |

| Otros Materiales |

Definición de mercado

- Química de Batería - Los diversos tipos de química de batería considerados en este segmento incluyen LFP, NCA, NCM, NMC y Otros.

- Forma de Batería - Los tipos de formas de batería ofrecidos en este segmento incluyen Cilíndrica, Bolsa y Prismática.

- Tipo de Carrocería - Los tipos de carrocería considerados en este segmento incluyen automóviles de pasajeros, vehículos comerciales ligeros, camiones medianos y pesados y autobuses.

- Capacidad - Los diversos tipos de capacidades de batería incluidos en este segmento son 15 kWh a 40 kWh, 40 kWh a 80 kWh, Más de 80 kWh y Menos de 15 kWh.

- Componente - Los diversos componentes cubiertos en este segmento incluyen ánodo, cátodo, electrolito y separador.

- Tipo de Material - Los diversos materiales cubiertos en este segmento incluyen cobalto, litio, manganeso, grafito natural, níquel y otros materiales.

- Método - Los tipos de métodos cubiertos en este segmento incluyen láser y alambre.

- Tipo de Propulsión - Los tipos de propulsión considerados en este segmento incluyen BEV (vehículos eléctricos de batería) y PHEV (vehículos eléctricos híbridos enchufables).

- Tipo de Tabla de Contenidos - Tabla de Contenidos 1

- Tipo de Vehículo - El tipo de vehículo considerado en este segmento incluye vehículos de pasajeros y vehículos comerciales con diversos trenes motrices eléctricos.

| Palabra clave | Definición |

|---|---|

| Vehículo eléctrico | Un vehículo que utiliza uno o más motores eléctricos para su propulsión. Incluye automóviles, autobuses y camiones. Este término incluye los vehículos totalmente eléctricos o vehículos eléctricos de batería y los vehículos eléctricos híbridos enchufables. |

| PEV | Un vehículo eléctrico enchufable es un vehículo eléctrico que puede cargarse externamente e incluye generalmente todos los vehículos eléctricos, así como los vehículos eléctricos enchufables y los híbridos enchufables. |

| Batería como Servicio | Un modelo de negocio en el que la batería de un vehículo eléctrico puede alquilarse a un proveedor de servicios o intercambiarse por otra batería cuando se agota la carga |

| Celda de Batería | La unidad básica del paquete de baterías de un vehículo eléctrico, típicamente una celda de iones de litio, que almacena energía eléctrica. |

| Módulo | Una subsección del paquete de baterías de un vehículo eléctrico, que consiste en varias celdas agrupadas, a menudo utilizada para facilitar la fabricación y el mantenimiento. |

| Sistema de Gestión de Baterías (BMS) | Un sistema electrónico que gestiona una batería recargable protegiéndola de operar fuera de su área de operación segura, monitoreando su estado, calculando datos secundarios, reportando datos, controlando su entorno y equilibrándola. |

| Densidad de Energía | Una medida de cuánta energía puede almacenar una celda de batería en un volumen dado, generalmente expresada en vatios-hora por litro (Wh/L). |

| Densidad de Potencia | La tasa a la que la batería puede entregar energía, a menudo medida en vatios por kilogramo (W/kg). |

| Vida Útil del Ciclo | El número de ciclos completos de carga y descarga que una batería puede realizar antes de que su capacidad caiga por debajo de un porcentaje especificado de su capacidad original. |

| Estado de Carga (SOC) | Una medición, expresada como porcentaje, que representa el nivel actual de carga en una batería en comparación con su capacidad. |

| Estado de Salud (SOH) | Un indicador de la condición general de una batería, que refleja su rendimiento actual en comparación con cuando era nueva. |

| Sistema de Gestión Térmica | Un sistema diseñado para mantener temperaturas de operación óptimas para el paquete de baterías de un vehículo eléctrico, a menudo utilizando métodos de enfriamiento o calefacción. |

| Carga Rápida | Un método de carga de la batería de un vehículo eléctrico a una velocidad mucho mayor que la carga estándar, que generalmente requiere equipos de carga especializados. |

| Frenado Regenerativo | Un sistema en vehículos eléctricos e híbridos que recupera la energía normalmente perdida durante el frenado y la almacena en la batería. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en base a estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando la demanda de volumen por el precio promedio ponderado por volumen del paquete de baterías (por kWh). La estimación y el pronóstico del precio del paquete de baterías tienen en cuenta varios factores que afectan el precio de venta promedio, como las tasas de inflación, los cambios en la demanda del mercado, los costos de producción, los desarrollos tecnológicos y las preferencias de los consumidores, proporcionando estimaciones tanto para datos históricos como para tendencias futuras.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción