Tamaño y Participación del Mercado de Paquetes de Baterías para Vehículos Eléctricos en India

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

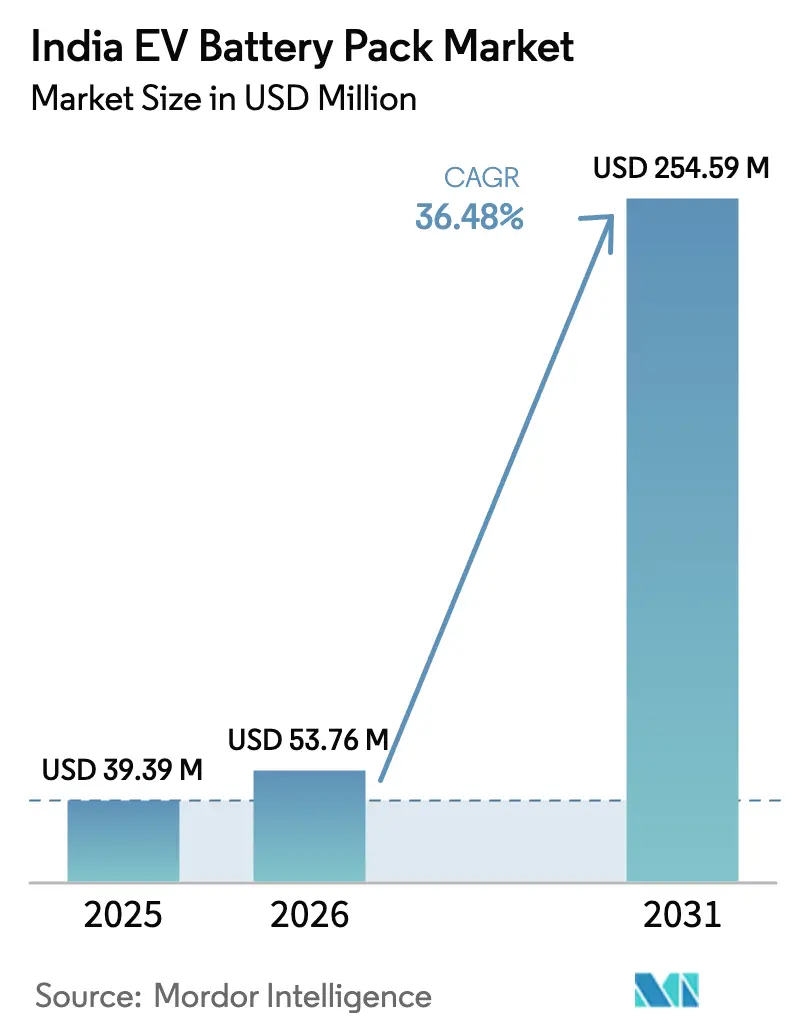

| Tamaño del mercado en el año base (2025) | 39.39 Millones de dólares |

| Tamaño del Mercado (2026) | 53.76 Millones de dólares |

| Tamaño del Mercado (2031) | 254.59 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 36.48% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Paquetes de Baterías para Vehículos Eléctricos en India por Mordor Intelligence

Se espera que el tamaño del mercado de paquetes de baterías para vehículos eléctricos en India crezca de USD 39,39 millones en 2025 a USD 53,76 millones en 2026, y se prevé que alcance USD 254,59 millones en 2031 a una CAGR del 36,48% durante el período 2026–2031. La caída en los costos de celdas, los incentivos duales del esquema FAME-II y PLI-ACC, y los flujos de entrada de gigafábricas globales posicionan al mercado de paquetes de baterías para vehículos eléctricos en India como un nodo estratégico en la cadena de suministro de electrificación de Asia. Los automóviles de pasajeros continúan siendo el ancla de la demanda de paquetes, pero la aceleración de pedidos de autobuses y flotas está reconfigurando la combinación de volúmenes. Los fabricantes están migrando hacia las químicas LFP y las emergentes LMFP para equilibrar la seguridad, la densidad energética y la seguridad de materias primas. Los nuevos participantes están adoptando la integración celda a paquete y arquitecturas de 800 V para acortar los tiempos de carga, mientras que los actores establecidos invierten en integración hacia atrás para proteger los márgenes.

Conclusiones Clave del Informe

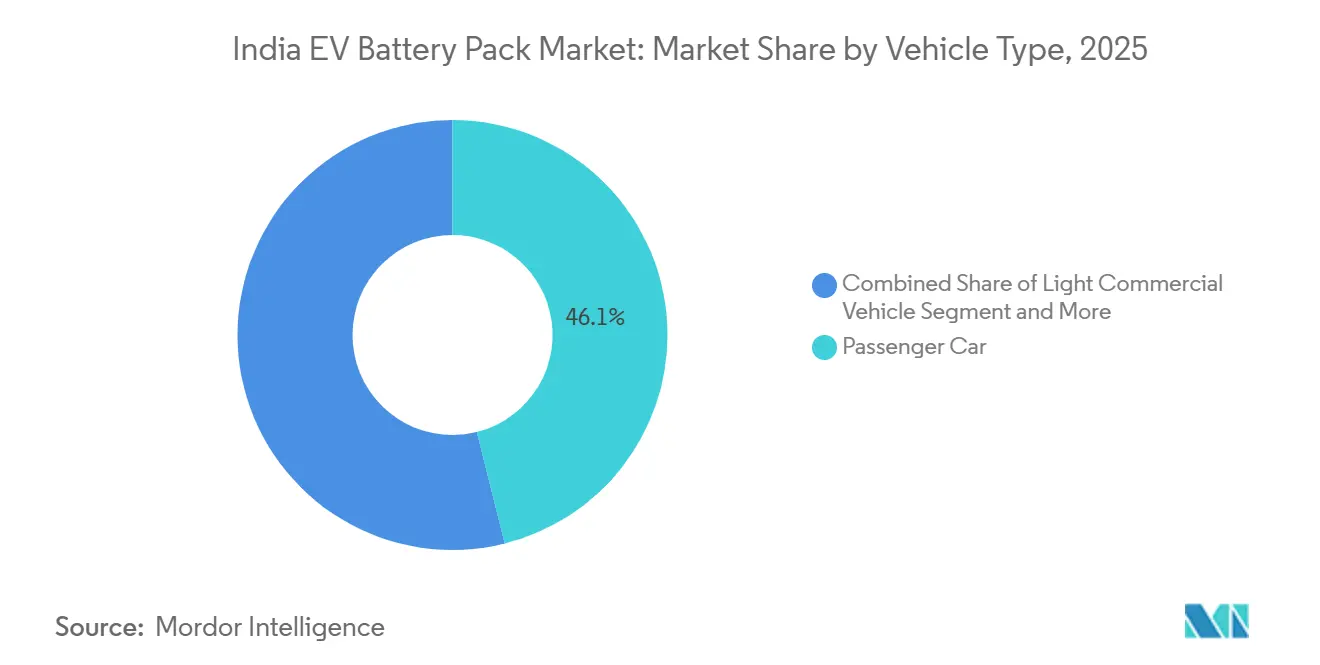

- Por tipo de vehículo, los automóviles de pasajeros lideraron con el 46,12% de la participación del mercado de paquetes de baterías para vehículos eléctricos en India en 2025, mientras que se proyecta que los autobuses registren la CAGR más rápida del 46,45% hasta 2031.

- Por propulsión, las soluciones BEV representaron el 81,87% del volumen en 2025 y están proyectadas para avanzar a una CAGR del 34,92% hasta 2031 a medida que aumenta la densidad de carga.

- Por química de batería, LFP mantuvo una participación del 38,27% en 2025, mientras que LMFP está en camino de registrar la CAGR más alta del 49,18% gracias a su superior trayectoria de densidad energética.

- Por capacidad, los paquetes de 40–60 kWh representaron el 41,35% de participación en 2025; se prevé que el segmento de 80–100 kWh se expanda a una CAGR del 38,62% impulsado por la adopción de vehículos eléctricos premium.

- Por forma de batería, las celdas prismáticas capturaron el 43,67% de los envíos en 2025 y se espera que crezcan a una CAGR del 28,91% gracias a las ganancias en eficiencia de fabricación.

- Por clase de voltaje, los sistemas de 400–600 V representaron el 56,82% de participación en 2025, mientras que los diseños de 600–800 V entregarán una CAGR del 41,12% a medida que los fabricantes de equipos originales buscan la carga ultrarrápida.

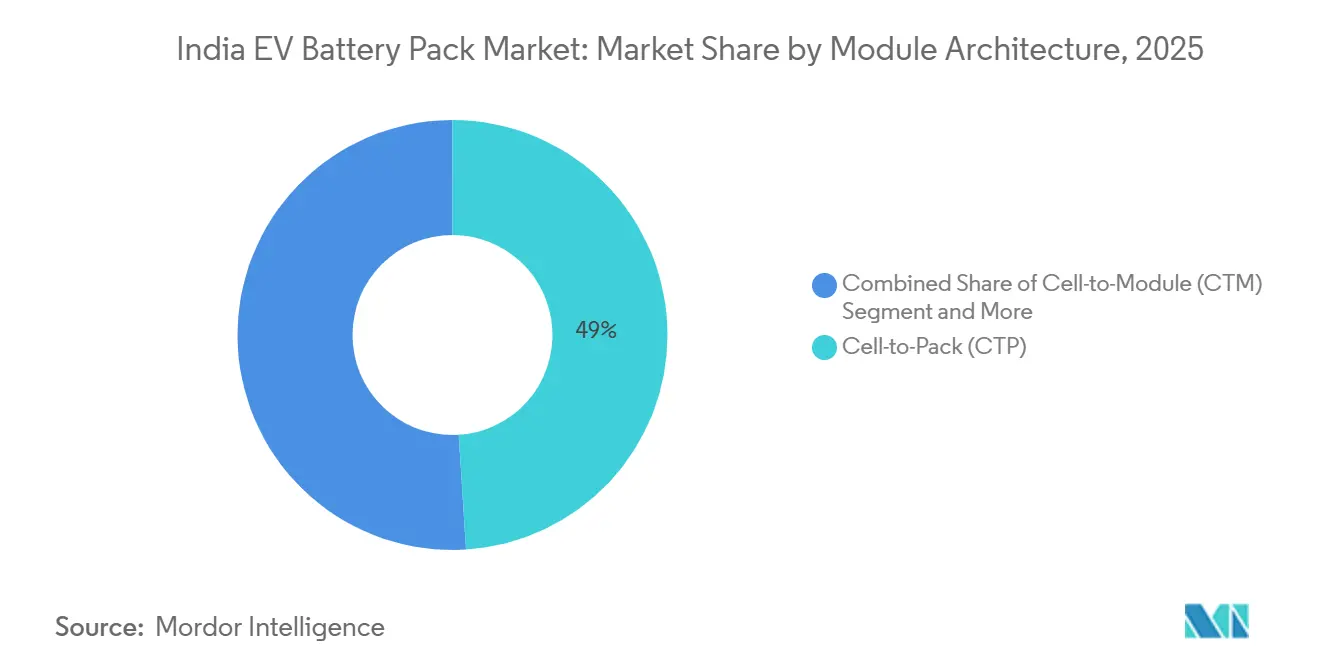

- Por arquitectura de módulo, las plataformas de celda a paquete lideraron con el 48,95% de participación en 2025 y se acelerarán a una CAGR del 43,87% gracias a los beneficios de costo y densidad.

- Por componente, los materiales de cátodo contribuyeron con el 33,21% del valor del paquete en 2025, mientras que los separadores están preparados para una CAGR del 27,88% ante normas de seguridad más estrictas.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Paquetes de Baterías para Vehículos Eléctricos en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida caída en la curva de costos de las químicas LFP y LMFP por debajo de USD 70/kWh | +9.1% | Nacional, orientado a la exportación | Mediano plazo (2-4 años) |

| Los esquemas FAME-II e Incentivo Vinculado a la Producción aceleran la demanda interna | +8.2% | Gujarat, Tamil Nadu, Karnataka | Mediano plazo (2-4 años) |

| Entrada de gigafábricas globales que traen formatos de celdas avanzados | +7.3% | Corredores occidental y meridional | Largo plazo (≥ 4 años) |

| Mandatos de electrificación de flotas corporativas | +6.8% | Delhi NCR, Bombay, Bangalore | Corto plazo (≤ 2 años) |

| Modelos de negocio de baterías intercambiables que desbloquean volúmenes de dos y tres ruedas | +6.0% | Sitios piloto en Rajasthan y Andhra Pradesh | Largo plazo (≥ 4 años) |

| Proyectos de refinación mineral doméstica (litio, níquel) que reducen la dependencia de importaciones | +5.6% | Tamil Nadu, Karnataka, Maharashtra | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Caída del costo de LFP y LMFP por debajo de USD 70/kWh

Los costos de celdas cruzaron por debajo de USD 80/kWh a finales de 2025 en fábricas chinas; se proyecta que la producción localizada y las exenciones arancelarias lleven los costos de paquetes en India hacia USD 70/kWh para 2027 [1]"Hoja de Ruta Tecnológica de Baterías 2025," BloombergNEF Research, about.bnef.com . LMFP promete mayor densidad energética que LFP manteniendo la tolerancia térmica, abriendo posibilidades para automóviles de segmento medio y camionetas ligeras. La menor exposición al cobalto y al níquel protege contra la volatilidad de los productos básicos y fortalece la seguridad del suministro. Los fabricantes de paquetes están readaptando sus líneas para cátodos de mayor contenido de níquel para cubrir modelos premium, mientras escalan líneas LMFP para segmentos de volumen. Los avances en costos se alinean con la eliminación de los subsidios anticipados FAME, manteniendo la asequibilidad.

Incentivos FAME-II y PLI-ACC

Los subsidios de demanda FAME-II y el programa PLI-ACC de INR 18.100 crore cubren conjuntamente a los compradores de vehículos y a los fabricantes de celdas, creando un estímulo de circuito cerrado que reduce los períodos de recuperación de la inversión. La primera asignación de 30 GWh ya abarca 16 licitantes aprobados, equivalente a tres quintos de la necesidad doméstica proyectada de celdas para 2030 [2]"Mandatos de flotas corporativas bajo el NEMMP," Economic Times Bureau, economictimes.indiatimes.com . Los subsidios anticipados para los primeros cinco años de producción protegen a las gigafábricas de las pérdidas durante la fase de escalado. Los plazos de puesta en marcha retrasados se extendieron en 2025, subrayando el compromiso político a pesar de los obstáculos iniciales. Los complementos a nivel estatal en Gujarat y Tamil Nadu endulzan aún más los costos de terreno y energía para proyectos en terrenos baldíos. En conjunto, estas medidas reducen los precios de entrega de paquetes y aceleran el lanzamiento de modelos por parte de los fabricantes de equipos originales.

Entradas de gigafábricas globales

La empresa conjunta de LG Energy Solution en Gujarat, la hoja de ruta divulgada de CATL en Tamil Nadu y el sondeo de Samsung SDI reflejan la creciente confianza en la cadena de valor de baterías de India [3]"Detalles de la empresa conjunta LGES-JSW," Business Standard Staff, business-standard.com . Estos inversores introducen formatos cilíndricos 4680 y prismáticos tipo hoja, reduciendo el peso y aumentando la densidad volumétrica. La transferencia de tecnología se extiende a la mezcla avanzada de suspensiones, el recubrimiento de electrodos en seco y el ciclo de formación automatizado, lo que acorta las curvas de aprendizaje para las empresas locales. Los acuerdos de suministro colocalizados anclan la producción de los fabricantes de equipos originales, reduciendo la fricción logística. Los derrames de conocimiento elevan la productividad del ecosistema y establecen puntos de referencia de calidad y seguridad.

Mandatos de electrificación de flotas corporativas

A partir de 2026, las notificaciones estatales exigen un ligero desplazamiento de las flotas comerciales urbanas hacia la electricidad, asegurando una demanda predecible de paquetes a lo largo de varios años. Los portales de agregación de Delhi y el esquema de taxis verdes de Karnataka ya garantizan volúmenes de compra de flotas, dando a los ensambladores de paquetes libros de pedidos estables. La alta utilización diaria lleva el punto de equilibrio del costo total de propiedad por debajo de tres años para paquetes de 15-40 kWh. Las agencias gubernamentales nacionales replican estos objetivos, impulsando la demanda de paquetes estandarizados que facilitan el mantenimiento. Las plataformas de arrendamiento y los modelos de batería como servicio aprovechan las regulaciones de flotas, ampliando aún más el mercado direccionable.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Lenta implementación de carga pública de CC de alta potencia | -4.2% | Corredores de nivel 2 y nivel 3 | Mediano plazo (2-4 años) |

| Retiros de seguridad vinculados a incidentes de fuga térmica | -3.8% | Zonas cálidas del norte y la costa | Corto plazo (≤ 2 años) |

| Escasez de capital de trabajo para ensambladores de paquetes de nivel 2/3 ante retrasos en créditos del GST | -3.2% | Nacional, clústeres portuarios | Largo plazo (≥ 4 años) |

| La volatilidad en el tipo de cambio INR-USD infla los costos de celdas importadas | -2.5% | Centros emergentes de gigafábricas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Lenta implementación de cargadores de CC de más de 150 kW

Para 2025, solo un número limitado de cargadores públicos estaban operativos, compuestos predominantemente por unidades de potencia media. Estas unidades tienen dificultades para recargar paquetes de baterías más grandes dentro de los tiempos de descanso típicos de los conductores. Los corredores de autopistas entre las principales metrópolis carecen de centros de carga de alta potencia, lo que obstaculiza la electrificación de vehículos comerciales ligeros eléctricos de larga distancia y autobuses interurbanos. Como resultado, los operadores están retrasando el lanzamiento de modelos de alta capacidad. Simultáneamente, las empresas energéticas están conteniendo sus inversiones, buscando garantías sobre el volumen. Esto ha generado un clásico escenario del huevo y la gallina. Si bien el esquema PM E-DRIVE ha asignado una cantidad significativa de financiamiento, el ritmo de aprobaciones y las actualizaciones necesarias de las redes eléctricas se quedan atrás ante la creciente demanda. Sin un aumento significativo en la densidad de cargadores, la adopción de la carga rápida seguirá siendo lenta, limitando el potencial de los paquetes de baterías más grandes.

Incidentes de seguridad por fuga térmica

Las altas temperaturas ambientales superiores a 45 °C aceleran la degradación en las químicas ricas en níquel, lo que lleva a retiros de productos que dañan la confianza del consumidor. El fallo judicial de compensación del Tata Nexon EV en 2025 puso de relieve los riesgos de responsabilidad y desencadenó una ola de actualizaciones de las normas BIS. Los fabricantes de equipos originales pivotaron hacia LFP, aunque los compradores premium aún buscan mayor densidad energética, manteniendo la exposición. Los integradores de paquetes ahora sobrespecifican las interfaces térmicas, añadiendo costo y peso que erosionan los beneficios de autonomía. Las aseguradoras han elevado las primas para los modelos basados en NMC, señalando la valoración de mercado de las externalidades de seguridad hasta que la adopción generalizada del enfriamiento líquido estabilice las tasas de fallo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los mandatos comerciales impulsan autobuses y flotas de reparto

Los automóviles de pasajeros controlaron el 46,12% del mercado de paquetes de baterías para vehículos eléctricos en India en 2025, reflejando la demanda minorista de los primeros adoptantes en la clase de 40–60 kWh. El segmento se beneficia de un GST favorable y de la exención de derechos de registro en determinados estados. Paralelamente, los contratos de autobuses bajo las empresas de transporte estatal están escalando la demanda de paquetes de 200–400 kWh, desplazando la participación hacia vehículos más pesados. Las hojas de ruta de los fabricantes de equipos originales indican más de 10.000 entregas de autobuses eléctricos para 2026, acelerando las caídas en la curva de aprendizaje para paquetes de alto voltaje.

La economía de las flotas domina los relatos de crecimiento. El kilometraje urbano diario cercano a 250 km amplifica los ahorros de combustible para automóviles de transporte por aplicación y furgonetas de reparto, sustentando los pedidos recurrentes. Los cargadores de depósito subsidiados comprimen el tiempo de inactividad, y los formatos de paquetes estandarizados simplifican el mantenimiento en flotas de múltiples fabricantes de equipos originales. En consecuencia, se prevé que la categoría de autobuses se expanda a una CAGR del 46,45%, elevando la combinación de ingresos del mercado de paquetes de baterías para vehículos eléctricos en India hacia los vehículos comerciales.

Por Tipo de Propulsión: La supremacía BEV se alinea con el enfoque de política

Las opciones BEV representaron el 81,87% de los envíos de 2025, ya que los trenes de potencia más simples y los mayores subsidios superaron las preocupaciones sobre la autonomía, y también están creciendo a una sólida CAGR del 34,92% hasta 2031. La carga en el hogar y en el lugar de trabajo satisface la mayoría de los casos de uso urbano, reduciendo la dependencia de la escasa infraestructura de autopistas. La paridad del costo total de propiedad llega antes para BEV que para PHEV debido al menor mantenimiento y la menor incidencia fiscal.

La adopción de PHEV sigue siendo un nicho, limitada a SUV premium que utilizan kits de propulsión importados. La limitada localización de componentes domésticos mantiene los precios de venta al público elevados. Sin embargo, el diálogo político sobre futuros mandatos de cero emisiones podría endurecer los promedios de CO₂ de las flotas y abrir ventanas estrechas para PHEV. Hasta entonces, los modelos BEV mantendrán la mayor parte del mercado, asegurando que el mercado de paquetes de baterías para vehículos eléctricos en India permanezca anclado en arquitecturas totalmente eléctricas.

Por Química de Batería: Consolidación de LFP con impulso de LMFP

LFP aseguró el 38,27% de la química de paquetes en 2025 debido a su estabilidad térmica inherente y las ventajas de costo sin cobalto. Los planes de producción doméstica de polvo de cátodo podrían ampliar su ventaja de costo. LMFP está en una trayectoria agresiva de CAGR del 49,18%, combinando mayor densidad energética con seguridad comparable, creando un punto óptimo para SUV de tamaño mediano orientados a una autonomía de 500 km.

Las variantes NMC ricas en níquel continúan en marcas premium que apuntan a una aceleración rápida y una autonomía extendida. Sin embargo, la alta exposición a metales y el riesgo de retiro por seguridad limitan la penetración en el mercado masivo. A medida que los ciclos de homologación de los fabricantes de equipos originales convergen en torno a LMFP, las cadenas de suministro están reorientando las formulaciones de ánodo y electrolito para adaptarse a umbrales de voltaje más altos, reconfigurando gradualmente las divisiones de química dentro del mercado de paquetes de baterías para vehículos eléctricos en India.

Por Capacidad: Dominio del rango medio, expansión premium

La banda de 40–60 kWh, alineada con los hatchbacks familiares y los SUV compactos, capturó el 41,35% de participación en 2025, enfatizando el equilibrio entre autonomía y asequibilidad. Los límites de diseño de subsidios y las normas de peso refuerzan aún más este punto óptimo. Sin embargo, los paquetes de más de 80 kWh registrarán una CAGR del 38,62% a medida que proliferen las importaciones de lujo y los autobuses eléctricos interurbanos.

Los pilotos de intercambio de baterías en vehículos de dos y tres ruedas aceleran la demanda cíclica de módulos de 2–4 kWh, pero estos siguen siendo pequeños en valor. A lo largo del pronóstico, la capacidad promedio de los paquetes aumenta gradualmente a medida que aumentan las densidades a nivel de celda, manteniendo constante el peso en vacío. Ese desplazamiento respalda una mayor intensidad de ingresos por vehículo en las estimaciones del tamaño del mercado de paquetes de baterías para vehículos eléctricos en India.

Por Forma de Batería: El liderazgo prismático favorece el enrutamiento térmico

Las celdas prismáticas comprendieron el 43,67% de los envíos en 2025, favorecidas por la eficiencia en el diseño de paquetes y la rigidez estructural, y están creciendo a una sólida CAGR del 28,91% hasta 2031. Los fabricantes integran canales de enfriamiento entre celdas alargadas para contrarrestar el calor tropical, reduciendo el estrés por gradiente térmico. Los formatos cilíndricos 4680 siguen en sedanes premium donde los pulsos de potencia rápida justifican los diseños de paquetes de celdas redondas.

Las celdas tipo bolsa, aunque ligeras, enfrentan desafíos de hinchamiento y compresión bajo largos ciclos de calor. Los fabricantes de paquetes indios están rediseñando las bandejas de módulos para estabilizar las pilas de bolsas, pero el escalado sigue siendo más lento. En consecuencia, se espera que el dominio prismático persista, configurando las inversiones en herramientas y la calificación de proveedores dentro de la industria de paquetes de baterías para vehículos eléctricos en India.

Por Clase de Voltaje: 400 V convencional, transición a 800 V

Las plataformas en la clase de 400–600 V mantuvieron el 56,82% de participación durante 2025, reflejando los estándares globales para vehículos eléctricos compactos. Sin embargo, las arquitecturas de 600–800 V permiten una carga de 350 kW, reduciendo los tiempos de carga a menos de 20 minutos, lo que es crítico para la electrificación de autopistas. La CAGR del 41,12% del segmento depende del despliegue simultáneo de cargadores de alta potencia.

Los proveedores de componentes están rediseñando los IGBT, el cableado y los desconectores de seguridad para gestionar el voltaje duplicado sin penalizaciones de peso. Los borradores de normas gubernamentales ahora enumeran límites superiores de 800 V, ofreciendo claridad regulatoria para los próximos lanzamientos. El aumento de voltaje se traduce directamente en precios de venta promedio más altos, reforzando los flujos de ingresos del mercado de paquetes de baterías para vehículos eléctricos en India.

Por Arquitectura de Módulo: La celda a paquete reduce el número de piezas

Las líneas de celda a paquete eliminan los módulos por completo, aumentando la eficiencia volumétrica en un 15% y reduciendo drásticamente las operaciones de soldadura al disminuir el número de soldaduras. Con el 48,95% de participación en 2025, CTP seguirá siendo la arquitectura preferida, creciendo a una CAGR del 43,87%. La amortización de herramientas disminuye a medida que menos unidades de mantenimiento de existencias cubren múltiples modelos, elevando los volúmenes de equilibrio para plantas en terrenos baldíos.

El CTM tradicional persiste donde la capacidad de servicio supera a la densidad, como en camionetas ligeras en caminos accidentados. Los formatos heredados de módulo a paquete se eliminarán gradualmente a medida que los fabricantes de equipos originales rediseñen sus plataformas, alineando el mercado de paquetes de baterías para vehículos eléctricos en India con los diseños de mejores prácticas globales.

Por Componente: Centro de costos del cátodo, sprint del separador

Los polvos de cátodo representaron el 33,21% de la lista de materiales del paquete en 2025, dominados por precursores LFP y NMC importados. Los pilotos de refinación doméstica de níquel y litio buscan reducir las facturas de importación. Los separadores, con una CAGR del 27,88%, crecen más rápido gracias a las actualizaciones a membranas recubiertas de cerámica que soportan rangos de voltaje y temperatura más altos.

Los ánodos evolucionan hacia mezclas de silicio, prometiendo ganancias mínimas de densidad energética con un aumento de costo limitado. Los proveedores de electrolitos compiten por comercializar formulaciones de alto voltaje compatibles con sistemas LMFP y de 800 V. La localización de componentes dictará la captura futura de márgenes a lo largo de la cadena de valor del mercado de paquetes de baterías para vehículos eléctricos en India.

Análisis Geográfico

Gujarat lidera la construcción de capacidad, albergando la empresa conjunta de 20 GWh de LG Energy Solution y la próxima gigafábrica de Tata, aprovechando la logística costera y la política favorable a la manufactura. La red portuaria del estado agiliza las importaciones de materias primas de cátodo y ánodo, mientras que las redes eléctricas ricas en energías renovables reducen la intensidad de carbono, lo que resulta atractivo para los auditores de mercados de exportación.

Tamil Nadu ocupa el segundo lugar, integrando el ensamblaje de paquetes de baterías en sus clústeres automotrices de Chennai y Hosur. Ather Energy, Ola Electric y TVS Motor localizan líneas de celdas y sistemas de gestión de baterías para acortar los ciclos de suministro. El corredor de Bangalore en Karnataka se especializa en investigación y desarrollo y creación de prototipos, incubando empresas emergentes de química y especialistas en sistemas de gestión de baterías basados en software.

Maharashtra y Haryana ofrecen ventajas de adyacencia con los fabricantes de equipos originales, aunque los mayores costos de terreno moderan la escala de las gigafábricas. Los estados emergentes del sur, como Telangana, incentivan con protecciones de tarifas eléctricas a veinte años, atrayendo la planta masiva de Amara Raja. La concentración geográfica, aunque eficiente, amplifica el riesgo ante desastres naturales o problemas logísticos, lo que impulsa a los responsables de políticas a fomentar la dispersión en múltiples clústeres en el mercado de paquetes de baterías para vehículos eléctricos en India.

Panorama Competitivo

En el mercado indio de paquetes de baterías para vehículos eléctricos, Amara Raja y Exide están dando pasos significativos, asignando inversiones sustanciales para pasar de líneas de plomo-ácido a líneas de celdas de litio. Sus bien establecidas redes de distribuidores amplían su alcance de servicio.

Los gigantes globales están dejando su huella a través de empresas conjuntas, introduciendo formatos avanzados y controles de calidad rigurosos. En particular, LG Energy Solution lidera con experiencia en tecnología cilíndrica, mientras que CATL está explorando vías para escalar LMFP.

Empresas emergentes como Log9 Materials están llevando celdas de alta tasa C al mercado de tres ruedas, y Sun Mobility está a la vanguardia del intercambio pionero de paquetes. Los avances tecnológicos clave se centran en la gestión térmica, los sistemas de inmersión líquida y los algoritmos de salud impulsados por inteligencia artificial adaptados al clima único de India. A medida que crecen las preocupaciones sobre la seguridad de las materias primas, la integración vertical y las iniciativas de reciclaje están emergiendo como las próximas fronteras competitivas.

Líderes de la Industria de Paquetes de Baterías para Vehículos Eléctricos en India

Contemporary Amperex Technology Co. Ltd. (CATL)

Denso Corporation

LG Energy Solution Ltd.

Nexcharge

Tata Autocomp Systems Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Ashok Leyland forjó una asociación significativa y a largo plazo con el Grupo CALB de China (China Aviation Lithium Battery), comprometiendo más de ₹5.000 crore. Esta colaboración tiene como objetivo establecer una cadena de suministro de baterías para vehículos eléctricos localizada en India, comenzando con el ensamblaje de paquetes de baterías y avanzando progresivamente hacia la fabricación de celdas, todo en línea con las ambiciones de vehículos eléctricos de Ashok Leyland.

- Agosto de 2025: Ola Electric presentó un motor de ferrita de desarrollo propio, diseñado sin imanes de tierras raras, subrayando su búsqueda de autonomía en la cadena de suministro. Al mismo tiempo, la empresa está aumentando rápidamente la capacidad de producción de celdas de su gigafábrica.

Alcance del Informe del Mercado de Paquetes de Baterías para Vehículos Eléctricos en India

El alcance del informe incluye Tipo de Vehículo (Automóvil de Pasajeros y Más), Tipo de Propulsión (BEV y PHEV), Química de Batería (LFP y Más), Capacidad (Menos de 15 kWh y Más), Forma de Batería (Cilíndrica y Más), Clase de Voltaje (Menos de 400 V y Más), Arquitectura de Módulo (CTM, CTP y MTP) y Componente (Ánodo y Más).

| Automóvil de Pasajeros |

| Vehículo Comercial Ligero |

| Vehículo de Mediana y Gran Tonelaje |

| Autobús |

| Eléctrico de Batería |

| Híbrido Enchufable |

| LFP |

| LMFP |

| NMC (111/523/622/712/811) |

| NCA |

| LTO |

| Otros |

| Menos de 15 kWh |

| 15 kWh – 40 kWh |

| 40 kWh – 60 kWh |

| 60 kWh – 80 kWh |

| 80 kWh – 100 kWh |

| 100 kWh – 150 kWh |

| Más de 150 kWh |

| Cilíndrica |

| Tipo Bolsa |

| Prismática |

| Menos de 400 V |

| 400–600 V |

| 600–800 V |

| Más de 800 V |

| Celda a Módulo (CTM) |

| Celda a Paquete (CTP) |

| Módulo a Paquete (MTP) |

| Ánodo |

| Cátodo |

| Electrolito |

| Separador |

| Por Tipo de Vehículo | Automóvil de Pasajeros |

| Vehículo Comercial Ligero | |

| Vehículo de Mediana y Gran Tonelaje | |

| Autobús | |

| Por Tipo de Propulsión | Eléctrico de Batería |

| Híbrido Enchufable | |

| Por Química de Batería | LFP |

| LMFP | |

| NMC (111/523/622/712/811) | |

| NCA | |

| LTO | |

| Otros | |

| Por Capacidad | Menos de 15 kWh |

| 15 kWh – 40 kWh | |

| 40 kWh – 60 kWh | |

| 60 kWh – 80 kWh | |

| 80 kWh – 100 kWh | |

| 100 kWh – 150 kWh | |

| Más de 150 kWh | |

| Por Forma de Batería | Cilíndrica |

| Tipo Bolsa | |

| Prismática | |

| Por Clase de Voltaje | Menos de 400 V |

| 400–600 V | |

| 600–800 V | |

| Más de 800 V | |

| Por Arquitectura de Módulo | Celda a Módulo (CTM) |

| Celda a Paquete (CTP) | |

| Módulo a Paquete (MTP) | |

| Por Componente | Ánodo |

| Cátodo | |

| Electrolito | |

| Separador |

Definición de mercado

- Química de Batería - Los diversos tipos de química de batería considerados en este segmento incluyen LFP, NCA, NCM, NMC y Otros.

- Forma de Batería - Los tipos de formas de batería ofrecidos en este segmento incluyen Cilíndrica, Tipo Bolsa y Prismática.

- Tipo de Carrocería - Los tipos de carrocería considerados en este segmento incluyen automóviles de pasajeros, vehículos comerciales ligeros, vehículos de mediana y gran tonelaje y autobuses.

- Capacidad - Los diversos tipos de capacidades de batería incluidos en este segmento son de 15 kWh a 40 kWh, de 40 kWh a 80 kWh, más de 80 kWh y menos de 15 kWh.

- Componente - Los diversos componentes cubiertos en este segmento incluyen ánodo, cátodo, electrolito y separador.

- Tipo de Material - Los diversos materiales cubiertos en este segmento incluyen cobalto, litio, manganeso, grafito natural, níquel y otros materiales.

- Método - Los tipos de métodos cubiertos en este segmento incluyen láser y cable.

- Tipo de Propulsión - Los tipos de propulsión considerados en este segmento incluyen BEV (vehículos eléctricos de batería) y PHEV (vehículo eléctrico híbrido enchufable).

- Tipo de Tabla de Contenidos - Tabla de Contenidos 1

- Tipo de Vehículo - El tipo de vehículo considerado en este segmento incluye vehículos de pasajeros y vehículos comerciales con diversos trenes de potencia eléctricos.

| Palabra clave | Definición |

|---|---|

| Vehículo eléctrico (VE) | Un vehículo que utiliza uno o más motores eléctricos para su propulsión. Incluye automóviles, autobuses y camiones. Este término incluye los vehículos totalmente eléctricos o vehículos eléctricos de batería y los vehículos eléctricos híbridos enchufables. |

| PEV | Un vehículo eléctrico enchufable es un vehículo eléctrico que puede cargarse externamente e incluye generalmente todos los vehículos eléctricos, así como los vehículos eléctricos enchufables y los híbridos enchufables. |

| Batería como Servicio | Un modelo de negocio en el que la batería de un vehículo eléctrico puede alquilarse a un proveedor de servicios o intercambiarse por otra batería cuando se agota la carga. |

| Celda de Batería | La unidad básica del paquete de baterías de un vehículo eléctrico, típicamente una celda de iones de litio, que almacena energía eléctrica. |

| Módulo | Una subsección del paquete de baterías de un vehículo eléctrico, compuesta por varias celdas agrupadas, que se utiliza frecuentemente para facilitar la fabricación y el mantenimiento. |

| Sistema de Gestión de Baterías (BMS) | Un sistema electrónico que gestiona una batería recargable protegiéndola de operar fuera de su área de operación segura, monitoreando su estado, calculando datos secundarios, reportando datos, controlando su entorno y equilibrándola. |

| Densidad Energética | Una medida de cuánta energía puede almacenar una celda de batería en un volumen determinado, generalmente expresada en vatios-hora por litro (Wh/L). |

| Densidad de Potencia | La tasa a la que la batería puede entregar energía, frecuentemente medida en vatios por kilogramo (W/kg). |

| Vida de Ciclo | El número de ciclos completos de carga y descarga que una batería puede realizar antes de que su capacidad caiga por debajo de un porcentaje especificado de su capacidad original. |

| Estado de Carga (SOC) | Una medición, expresada como porcentaje, que representa el nivel actual de carga de una batería en comparación con su capacidad. |

| Estado de Salud (SOH) | Un indicador de la condición general de una batería, que refleja su rendimiento actual en comparación con cuando era nueva. |

| Sistema de Gestión Térmica | Un sistema diseñado para mantener temperaturas de operación óptimas para el paquete de baterías de un vehículo eléctrico, utilizando frecuentemente métodos de enfriamiento o calefacción. |

| Carga Rápida | Un método de carga de la batería de un vehículo eléctrico a una velocidad mucho mayor que la carga estándar, que generalmente requiere equipos de carga especializados. |

| Frenado Regenerativo | Un sistema en vehículos eléctricos e híbridos que recupera la energía normalmente perdida durante el frenado y la almacena en la batería. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en base a estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando la demanda de volumen por el precio promedio ponderado por volumen del paquete de baterías (por kWh). La estimación y el pronóstico del precio del paquete de baterías tienen en cuenta diversos factores que afectan el precio de venta promedio, como las tasas de inflación, los cambios en la demanda del mercado, los costos de producción, los desarrollos tecnológicos y las preferencias de los consumidores, proporcionando estimaciones tanto para datos históricos como para tendencias futuras.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción