Tamaño y Participación del Mercado de Infraestructura de Carga para Vehículos Eléctricos de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

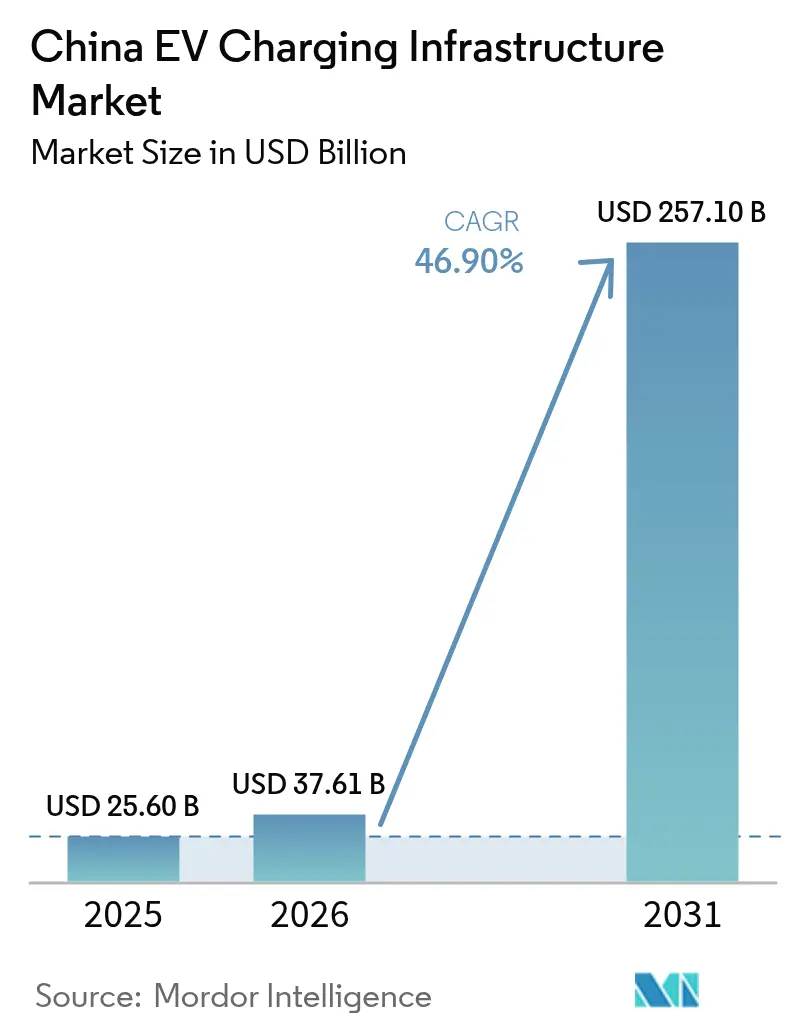

| Tamaño del mercado en el año base (2025) | 25.60 Mil millones de dólares |

| Tamaño del Mercado (2026) | 37.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 257.10 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 46.90% CAGR |

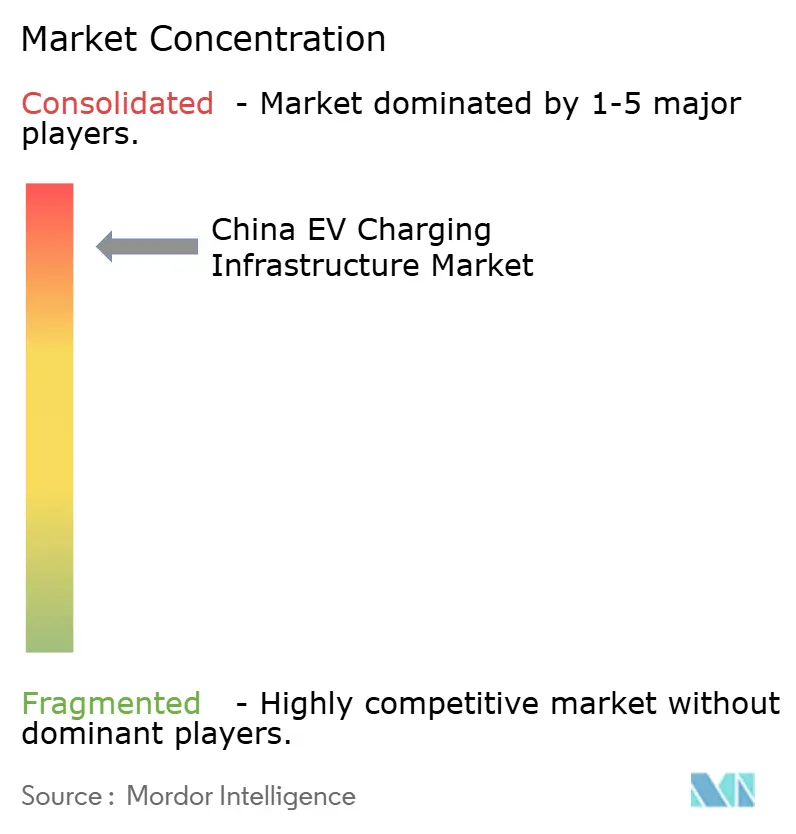

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Infraestructura de Carga para Vehículos Eléctricos de China por Mordor Intelligence

Se espera que el tamaño del Mercado de Infraestructura de Carga para Vehículos Eléctricos de China crezca de 25.600 millones de USD en 2025 a 37.610 millones de USD en 2026, y se prevé que alcance 257.100 millones de USD en 2031, a una CAGR del 46,9% durante el período 2026-2031. Esta excepcional trayectoria de crecimiento se basa en la CAGR histórica del 49,50% observada entre 2020 y 2024, lo que refleja la transición del mercado de una expansión acelerada hacia una optimización orientada a la calidad. A finales de noviembre de 2025, los puntos de carga para vehículos eléctricos en China superaron los 19,32 millones de unidades, incluidas 4,63 millones de instalaciones de carga públicas y más de 14,7 millones de instalaciones privadas.[1]Fortalecer la construcción de capacidades de apoyo al servicio para la red de carga y acelerar el desarrollo de un nuevo tipo de sistema de energía,

Comisión Nacional de Desarrollo y Reforma, ndrc.gov.cn.

Principales Conclusiones del Informe

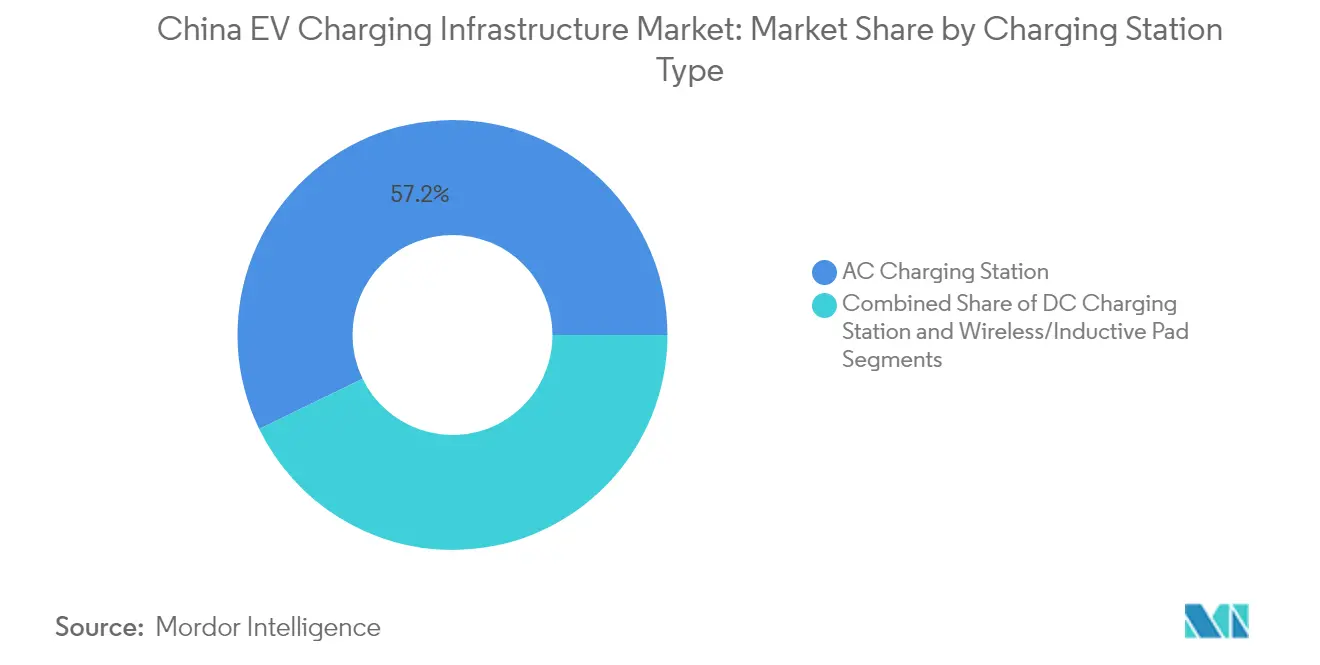

- Por tipo de estación de carga, las unidades de CA lideraron con el 57,21% de la participación del mercado de infraestructura de carga para vehículos eléctricos de China en 2025; se proyecta que los cargadores rápidos de CC por encima de 150 kW crecerán a una CAGR del 26,41% hasta 2031.

- Por potencia de salida, el Nivel 2 (7,1 a 22 kW) representó el 43,67% del tamaño del mercado de infraestructura de carga para vehículos eléctricos de China en 2025, mientras que el segmento de más de 350 kW está en camino de alcanzar una CAGR del 37,21% hasta 2031.

- Por sitio de instalación, las ubicaciones urbanas públicas representaron el 47,42% de los ingresos en 2025; los centros de depósito de flotas se expandirán a una CAGR del 31,54%.

- Por aplicación de usuario, la infraestructura pública dominó con una participación del 71,93% del tamaño del mercado de infraestructura de carga para vehículos eléctricos de China en 2025, mientras que las operaciones de flotas y comerciales crecerán a una CAGR del 24,09%.

- Por estándar de conector, el CC GB/T representó el 66,25% de los ingresos en 2025; el CCS2 se expandirá a una CAGR del 34,03%.

- Por tipo de vehículo, los vehículos de pasajeros representaron el 80,74% de los ingresos en 2025; los camiones pesados y autobuses se expandirán a una CAGR del 33,74%.

- Por geografía, el este de China representó el 31,12% de la participación del mercado de infraestructura de carga para vehículos eléctricos de China en 2025; el suroeste de China es la región de más rápido crecimiento con una CAGR del 18,63% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Infraestructura de Carga para Vehículos Eléctricos de China

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Mandato Agresivo de Vehículos de Nueva Energía que Acelera la Demanda de Cargadores | +7.2% | Nacional, con mayor impacto en ciudades de Nivel 1 y Nivel 2 | Mediano plazo (2 a 4 años) |

| Estímulo Central para Centros de Carga Ultrarrápida | +6.5% | Nacional, concentrado en el este de China y las regiones centro-sur | Corto plazo (≤ 2 años) |

| Auge de Flotas de Vehículos Eléctricos que Impulsa la Carga Rápida en Depósitos | +5.8% | Centros urbanos, en particular Pekín, Shanghái y Shenzhen | Mediano plazo (2 a 4 años) |

| Vehículos Eléctricos con Intercambio de Batería que Habilitan Estaciones Híbridas | +5.4% | Nacional, con concentración en el este de China | Mediano plazo (2 a 4 años) |

| Proyectos Piloto de V2G en el Borde de la Red que Promueven Cargadores Inteligentes | +5.3% | Ciudades piloto incluidas Pekín, Shanghái y Guangzhou | Largo plazo (≥ 4 años) |

| Corredores Verdes que Priorizan Cargadores Rápidos en Autopistas | +4.9% | Autopistas interurbanas en el Delta del Río Yangtsé y el Área de la Gran Bahía | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Mandato Agresivo de Doble Crédito para Vehículos de Nueva Energía que Acelera la Demanda de Cargadores

La política de doble crédito para vehículos de nueva energía (VNE) de China, que combina créditos de consumo de combustible con cuotas de producción de VNE, se ha convertido en un poderoso impulsor de la expansión de la infraestructura de carga. La política exige que los fabricantes de automóviles alcancen objetivos específicos de producción de VNE o adquieran créditos de otros fabricantes, lo que crea un incentivo estructural para la adopción de vehículos eléctricos. A partir de 2024, la política exige que los VNE representen al menos el 28% de la producción de un fabricante de automóviles, porcentaje que se incrementará al 40% para 2030 según el Programa de Cooperación Tecnológica de Vehículos Eléctricos Híbridos (HEV TCP). Este marco regulatorio ha catalizado la demanda de infraestructura de carga, especialmente en los centros urbanos donde la adopción de vehículos eléctricos es mayor. El impacto del mandato se extiende más allá de los vehículos de pasajeros hacia las flotas comerciales, con requisitos para que las empresas de transporte público y logística alcancen objetivos de electrificación. Este enfoque integral ha creado un ecosistema sólido para el desarrollo de infraestructura de carga, con el gobierno aspirando a establecer una proporción vehículo-estación de carga de 2:1 para 2025 y de 1:1 para 2030.[2] INFORME ANUAL 2024 - El Motor Eléctrico Sigue Avanzando,

HEV TCP, evtcp.org.

Estímulo Central de «Nueva Infraestructura» y Subsidios para Centros de Carga Ultrarrápida

La designación por parte del gobierno chino de la infraestructura de carga para vehículos eléctricos como parte de la iniciativa de «Nueva Infraestructura» ha liberado financiación significativa y apoyo en materia de política. Esta categorización estratégica, junto con las redes 5G y los centros de datos, ha elevado la infraestructura de carga a una prioridad nacional, atrayendo tanto inversiones públicas como privadas. En 2024, China añadió 4,222 millones de puntos de carga para vehículos eléctricos, un aumento del 25% respecto a 2023, con 830.000 puntos públicos y 3,368 millones de puntos privados. El enfoque se ha desplazado hacia los centros de carga ultrarrápida, con subsidios dirigidos específicamente a instalaciones de alta potencia por encima de 150 kW. Estos centros están estratégicamente ubicados a lo largo de autopistas y en centros urbanos para reducir la ansiedad por la autonomía y mejorar la comodidad de carga. El apoyo financiero del gobierno incluye subsidios directos, incentivos fiscales y asignación preferencial de terrenos, creando un entorno favorable para la expansión de la infraestructura. Este enfoque ha sido particularmente eficaz para acelerar el despliegue de infraestructura de carga en regiones menos desarrolladas, contribuyendo a reducir la disparidad urbano-rural en el acceso a la carga.

Auge de Flotas de Vehículos Eléctricos en Servicios de Transporte por Aplicación y Logística que Requieren Carga Rápida en Depósitos

La electrificación de las flotas de transporte por aplicación y la logística de última milla intensifica la demanda de carga rápida en depósitos, capaz de minimizar el tiempo de inactividad de los vehículos. DiDi y otros operadores están añadiendo patios de carga dedicados, y la flota de taxis casi totalmente eléctrica de Shenzhen valida el argumento comercial a favor de cargadores de alta utilización combinados con tarifas eléctricas preferenciales. Los subsidios municipales para depósitos de flotas, junto con la simplificación de los permisos, están orientando el mercado de infraestructura de carga para vehículos eléctricos de China hacia nodos comerciales de construcción específica, en lugar de exclusivamente unidades públicas en la acera.

Digitalización en el Borde de la Red y Proyectos Piloto de V2G que Promueven el Despliegue de Cargadores Inteligentes

En abril de 2025, la Comisión Nacional de Desarrollo y Reforma (CNDR) aprobó 30 proyectos piloto de V2G (del vehículo a la red) en nueve ciudades, posicionando los cargadores como activos de energía distribuida. Las estaciones habilitadas con IoT ahora optimizan los flujos de energía mediante tarifas en función de la hora de uso y gestión de carga basada en inteligencia artificial. El Plan de Acción para el Nuevo Sistema de Energía del gobierno (2024-2027) prioriza la infraestructura definida por software capaz de proporcionar reducción de picos, respuesta a la demanda e ingresos por servicios auxiliares, una evolución crítica para la rentabilidad en el mercado de infraestructura de carga para vehículos eléctricos de China.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Restricciones de la Red Eléctrica que Retrasan los Permisos de Cargadores Urbanos | -3.2% | Ciudades de Nivel 1 y Nivel 2, especialmente en el este de China | Corto plazo (≤ 2 años) |

| Baja Utilización de Cargadores que Reduce los Márgenes de los Operadores | -2.8% | Nacional, con mayor impacto en regiones menos desarrolladas | Mediano plazo (2 a 4 años) |

| Normas de Seguridad contra Incendios y Uso del Suelo que Elevan el Gasto de Capital | -2.5% | Centros urbanos, especialmente en zonas densamente pobladas | Mediano plazo (2 a 4 años) |

| Itinerancia Electrónica Fragmentada a Pesar de la Plataforma Nacional | -2.3% | Nacional, con mayor impacto en zonas rurales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de los Transformadores de la Red de Distribución Urbana que Retrasan los Permisos

Los centros de alta potencia en los núcleos consolidados de las ciudades están alcanzando el límite de la capacidad de los transformadores locales, lo que alarga los ciclos de obtención de permisos e incrementa los costes de conexión a la red. Las empresas de servicios públicos están modernizando el hardware, pero los plazos de construcción van por detrás de la demanda de cargadores, especialmente en las redes de los centros históricos de las ciudades. Los operadores contrarrestan esta situación con almacenamiento de energía en baterías in situ para reducir los picos, aunque estos sistemas híbridos aumentan la intensidad de capital y dificultan la rentabilidad a corto plazo, moderando temporalmente la expansión del mercado de infraestructura de carga para vehículos eléctricos de China.

Baja Utilización de los Cargadores Públicos que Reduce los Márgenes de los Operadores

La utilización media en muchos puntos públicos se mantiene por debajo del 10%, muy lejos del umbral del 30% considerado como punto de equilibrio. Las brechas de demanda fuera de horas punta presionan el flujo de caja, especialmente en corredores de bajo tráfico. Los operadores responden mediante fijación dinámica de precios, asociaciones con el comercio minorista y programación basada en datos para aumentar el rendimiento. Hasta que los perfiles de carga equilibrados se alineen con la densificación de la red, la subutilización seguirá limitando la mejora de los márgenes a corto plazo en el mercado de infraestructura de carga para vehículos eléctricos de China.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Estación de Carga: La Carga Rápida de CC Avanza Más Allá del Dominio de la CA

Los cargadores de CA mantuvieron una participación del 57,21% en el mercado de infraestructura de carga para vehículos eléctricos de China en 2025, lo que refleja un despliegue eficiente en cuanto a costes en garajes residenciales y de lugares de trabajo. Sin embargo, las estaciones de CC de alta potencia por encima de 150 kW registraron una CAGR del 26,41% y ahora constituyen el eje de los corredores de autopistas y centros urbanos respaldados por el Estado. Los subsidios gubernamentales para terminales de carga ultrarrápida y la introducción por parte de BYD de sistemas de 1.000 kW subrayan el impulso hacia tiempos de carga similares al repostaje de combustible. Las plataformas inalámbricas en la acera siguen siendo un nicho, aunque son viables para colas de taxis y paradas de autobuses donde la comodidad sin contacto compensa el gasto de capital. La intensidad competitiva está aumentando a medida que los fabricantes de automóviles integran redes de CC propias, lo que desafía a las empresas de servicios públicos y a los operadores independientes a modernizar las instalaciones de CA existentes.

El impulso de la CC también está reconfigurando las combinaciones de ingresos. Tarifas más elevadas y servicios de valor añadido —como el preacondicionamiento del vehículo, la verificación del estado de la batería y el comercio minorista in situ— permiten a los operadores aumentar el rendimiento por sesión. Los inversores interactivos con la red en equipos de CC de nueva generación respaldan proyectos piloto de V2G, generando ingresos auxiliares y mejorando la bancabilidad del proyecto. A medida que la demanda se consolida en torno a los formatos de alta potencia, las instalaciones de CA migrarán hacia entornos de carga lenta, mientras que las estaciones de CC definen la cara pública del mercado de infraestructura de carga para vehículos eléctricos de China.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por Potencia de Salida: Las Plataformas de Megavatios Acceden al Transporte Pesado

Las unidades de Nivel 2 (7,1 a 22 kW) representaron el 43,67% del tamaño del mercado de infraestructura de carga para vehículos eléctricos de China en 2025, proporcionando carga nocturna en el hogar y recargas en el lugar de trabajo. El crecimiento pivota hacia la clase de más de 350 kW, que se expande a una CAGR del 37,21% a medida que los camiones eléctricos y los autobuses interurbanos requieren una rotación ágil. Los avances en gestión térmica permiten que los cables enfriados por líquido y la electrónica de potencia suministren de forma segura niveles de megavatios, mientras que las baterías de amortiguamiento compensan los picos de la red. El nivel de 151 a 350 kW está escalando dentro de las plazas de carga rápida urbanas, equilibrando coste y velocidad para los vehículos eléctricos de pasajeros.

La carga de megavatios se instala junto con marquesinas solares y almacenamiento in situ, convirtiendo los depósitos logísticos en centros de energía integrados. Los emplazamientos en autopistas de State Grid han probado conectores de 700 kW para el transporte de larga distancia, confirmando la viabilidad desde el lado de la red. El transporte pesado podría redefinir la planificación de capacidad a medida que los estándares maduran y generar otro ciclo de gasto de capital, consolidando los formatos de alta potencia como un eje de crecimiento central en el mercado de infraestructura de carga para vehículos eléctricos de China.

Por Sitio de Instalación: Los Centros de Depósito Impulsan la Electrificación Comercial

Los aparcamientos urbanos públicos representaron el 47,42% de los ingresos en 2025, ofreciendo visibilidad y afluencia diversificada. Sin embargo, los depósitos de flotas son el protagonista emergente, avanzando a una CAGR del 31,54% gracias al impulso de las flotas de transporte por aplicación, taxis y reparto de última milla. Las partes interesadas, como las agencias de tránsito municipal y las empresas de mensajería, cofinancian patios dedicados que garantizan ventanas de carga nocturna y costes energéticos predecibles. Los aparcamientos en los lugares de trabajo añaden volumen incremental a medida que las corporaciones incorporan cargadores en sus programas de responsabilidad ambiental, social y de gobernanza (ESG).

Las estaciones de corredor a lo largo de las autopistas nacionales reciben apoyo fiscal directo, lo que permite una cobertura global que alivia la ansiedad por la autonomía en los conductores de larga distancia. En contraste, los bloques residenciales en altura tienen dificultades con las reformas debido al aparcamiento compartido y a los límites de potencia, lo que ralentiza las instalaciones privadas. El desplazamiento hacia modelos centrados en depósitos indica que el tiempo de funcionamiento operativo, y no únicamente la geografía, guiará los patrones de inversión dentro del mercado de infraestructura de carga para vehículos eléctricos de China.

Por Aplicación de Usuario: Las Flotas Comerciales Transforman la Combinación Tradicional

La infraestructura pública dominó el 71,93% de los ingresos en 2025, sustentada por la propiedad gubernamental y las asociaciones con empresas de servicios públicos. La demanda de flotas comerciales crece a una CAGR del 24,09% a medida que la logística, los autobuses municipales y los automóviles corporativos migran hacia sistemas de tracción eléctrica. Los operadores atraen a las flotas con contratos de servicios gestionados que agrupan hardware, software y energía a tarifas predecibles, transformando el gasto de capital en gasto operativo y acelerando la adopción.

Los puntos residenciales privados crecen de forma constante, pero se enfrentan a obstáculos en los complejos de apartamentos donde las limitaciones de medición individual y de escritura de aparcamiento complican las instalaciones. Los modelos de negocio híbridos, como la carga como servicio y las suscripciones con energía incluida, están emergiendo para monetizar los activos públicos infrautilizados durante las horas de menor demanda, lo que anticipa una curva de utilización más equilibrada para el mercado de infraestructura de carga para vehículos eléctricos de China.

Por Estándar de Conector: El GB/T Mantiene su Escala Mientras el CCS2 Gana Terreno en el Segmento Premium

La interfaz CC GB/T reclamó una participación de mercado del 66,25% en 2025, beneficiándose de la estandarización nacional obligatoria que garantiza la interoperabilidad entre redes. Las importaciones de marcas premium y de empresas conjuntas impulsan la adopción del CCS2, que crece a una CAGR del 34,03% a medida que los compradores buscan compatibilidad transfronteriza y límites de potencia más elevados. El NACS de Tesla, al que se accede mediante adaptadores, y el CHAdeMO heredado ocupan volúmenes de nicho.

Los reguladores continúan refinando las especificaciones del GB/T, elevando la intensidad de corriente máxima y habilitando el enfriamiento líquido para mantener la competitividad. Mientras tanto, los dispensadores multiprotocolo permiten a los operadores preparar sus instalaciones para el futuro sin comprometerse en exceso con un único estándar. La armonización será fundamental para evitar activos varados y salvaguardar los flujos de inversión en el mercado de infraestructura de carga para vehículos eléctricos de China.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por Tipo de Vehículo: La Electrificación de Vehículos Pesados Desbloquea Segmentos de Alto Valor

Los automóviles de pasajeros absorbieron el 80,74% de los ingresos de carga en 2025, aprovechando las densas redes urbanas y los enchufes residenciales. Sin embargo, los camiones pesados y los autobuses registraron una CAGR del 33,74% y son fundamentales para los objetivos de transporte neutro en carbono. Los depósitos de autobuses municipales en Pekín, Shanghái y Guangzhou añaden cargadores de megavatios y proyectos piloto de intercambio de baterías para mantener las flotas en servicio. Las furgonetas comerciales ligeras, un elemento básico de la entrega de comercio electrónico, refuerzan la demanda de carga rápida durante el día en los núcleos urbanos.

Los vehículos de dos y tres ruedas siguen siendo dominantes en términos numéricos, pero contribuyen marginalmente a los ingresos debido a sus baterías más pequeñas y a los hábitos de carga en el hogar. La combinación en expansión requiere diseños de instalaciones flexibles y electrónica de potencia modular, lo que garantiza que el mercado de infraestructura de carga para vehículos eléctricos de China pueda alinear el gasto de capital con los distintos ciclos de servicio de cada clase de vehículo.

Análisis Geográfico

El este de China lideró el mercado de infraestructura de carga para vehículos eléctricos de China con el 31,12% de los ingresos en 2025, impulsado por sus densos centros urbanos, su sólida base manufacturera y la temprana adopción de políticas. Provincias como Guangdong, Zhejiang y Jiangsu albergan más de dos tercios de los cargadores públicos, y el subsidio de Shanghái para las estaciones de intercambio de baterías refuerza aún más el liderazgo regional. El centro-sur de China ocupa el segundo lugar, impulsado por los programas de megalópolis en Shenzhen y Guangzhou, donde prácticamente toda la flota de taxis es eléctrica, lo que exige centros de alto rendimiento para mantener los vehículos en servicio.

El suroeste de China, anclado en Chongqing y Chengdu, es la región de más rápido crecimiento con una CAGR del 18,63%, dado que las subvenciones a la infraestructura dirigen el capital hacia zonas históricamente desatendidas. La economía del turismo estimula el despliegue de cargadores a lo largo de autopistas escénicas, mientras que los objetivos provinciales incentivan a los operadores a instalar centros de uso mixto que combinan comercio minorista y carga rápida. La ambición de Hainan de electrificar casi todos los vehículos para 2030 ejemplifica la demanda fronteriza; su plan contempla 750.000 cargadores para dar servicio a 1,55 millones de vehículos eléctricos, lo que subraya el paso de proyectos piloto a redes a gran escala en localidades menos industrializadas.

El norte de China se beneficia del impulso político en Pekín, aunque el envejecimiento de las redes urbanas complica las expansiones de alta potencia. El noreste de China se enfrenta a desafíos climáticos que acortan la autonomía de las baterías en invierno y requieren cargadores equipados con funcionalidad de precalentamiento. Las agencias nacionales están abordando las disparidades geográficas financiando corredores piloto en zonas rurales y estableciendo requisitos de cobertura mínima uniforme, impulsando así al mercado de infraestructura de carga para vehículos eléctricos de China hacia una huella nacional más equilibrada durante el horizonte 2025-2030.

Panorama Competitivo

Los cinco mayores operadores —State Grid EV Service, TELD, StarCharge, Potevio New Energy y Southern Power Grid EV Service— concentran una participación significativa de la capacidad instalada, lo que confiere al mercado una concentración moderada. State Grid aprovecha sus activos de transmisión nacional para anclar los emplazamientos de corredor, mientras que las alianzas de TELD con más de 70 fabricantes de automóviles garantizan un acceso integrado a través de los sistemas de infoentretenimiento de los vehículos. StarCharge se diferencia mediante un software de gestión energética basado en la nube que optimiza las ventanas tarifarias y la integración de energías renovables.

Los fabricantes de automóviles se están integrando verticalmente: NIO está escalando su red de intercambio de baterías en asociación con empresas eléctricas provinciales; BYD codesarrolla centros urbanos con Shell, incluido un buque insignia de 258 dispensadores en Shenzhen. Las grandes petroleras internacionales forman empresas conjuntas para combinar bienes inmuebles de suministro de combustible al por menor con carga para vehículos eléctricos, aunque los operadores nacionales establecidos aún los superan en volumen absoluto. La competencia estratégica se centra ahora en el software, el análisis de datos y los servicios agrupados, más que en el mero número de dispensadores, lo que señala un ciclo de maduración en el mercado de infraestructura de carga para vehículos eléctricos de China.

Los operadores también persiguen la generación in situ —cubiertas solares, baterías de amortiguamiento e inversores que proporcionan servicios auxiliares a la red— para diversificar los márgenes más allá de las tarifas por sesión. Las aplicaciones móviles integran funciones de navegación, reserva y fidelización, convirtiendo la experiencia del usuario en un campo de batalla clave. Se anticipa una consolidación a medida que los activos infrautilizados cambien de manos, con entidades de mayor tamaño aprovechando la escala para elevar el rendimiento medio de la red y estabilizar los retornos.

Líderes del Sector de Infraestructura de Carga para Vehículos Eléctricos de China

TELD

YKC

State Grid Corporation of China

TGood

StarCharge (Wanbang Digital Energy Co. Ltd.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: BYD desplegó sus primeras estaciones de carga ultrarrápida de 1.000 kW, capaces de añadir 300 kilómetros de autonomía en tan solo 5 minutos, estableciendo un nuevo punto de referencia en velocidad y comodidad de carga en el sector.

- Enero de 2025: XPeng y Volkswagen han colaborado para desarrollar una red avanzada de carga para vehículos eléctricos en China. La iniciativa incluye planes para desplegar más de 20.000 unidades de carga en 420 ciudades. Esta asociación tiene como objetivo aprovechar las capacidades tecnológicas de ambas empresas para establecer estaciones de carga ultrarrápida de alta potencia con enfriamiento líquido.

- Enero de 2024: En enero de 2024, CATL y DiDi anunciaron su intención de formar una empresa conjunta centrada en la tecnología de intercambio de baterías, orientada a las flotas de transporte por aplicación y logística en toda China. Esta colaboración busca aprovechar los puntos fuertes de ambas empresas, con el objetivo de crear y gestionar una extensa red de estaciones de intercambio de baterías. El objetivo final es mejorar la eficiencia y la comodidad de las operaciones de vehículos eléctricos en los sectores de transporte por aplicación y logística de China.

Alcance del Informe del Mercado de Infraestructura de Carga para Vehículos Eléctricos de China

Una estación de carga para vehículos eléctricos, también conocida como estación de carga para vehículos eléctricos, ECS (estación de carga electrónica) y EVSE (equipo de suministro para vehículos eléctricos), suministra energía eléctrica para la recarga de vehículos eléctricos enchufables y vehículos eléctricos de batería, incluidos automóviles de pasajeros y vehículos comerciales.

El mercado de infraestructura de carga para vehículos eléctricos de China está segmentado por tipo de estación de carga, tipo de vehículo y aplicación de usuario. Por tipo de estación de carga, el mercado se divide en estaciones de carga de corriente alterna (CA) y estaciones de carga de corriente continua (CC). Por tipo de vehículo, el mercado se segmenta en vehículos de pasajeros y vehículos comerciales. Por aplicación de usuario, el mercado se segmenta en infraestructura privada e infraestructura pública.

El informe ofrece el tamaño del mercado y previsiones para la infraestructura de carga para vehículos eléctricos en valor (USD) para todos los segmentos anteriores.

| Estación de Carga CA |

| Estación de Carga CC |

| Plataforma Inalámbrica/Inductiva |

| Menos de 7 kW (CA Lenta) |

| 7,1 a 22 kW (Nivel 2) |

| 23 a 50 kW (CC Rápida) |

| 51 a 150 kW (Rápida) |

| 151 a 350 kW (Ultrarrápida) |

| Más de 350 kW (Megavatio/Vehículo Pesado) |

| Residencial (Hogar) |

| Lugar de Trabajo |

| Urbano Público (Comercio Minorista y Aparcamiento) |

| Corredor de Autopista/Interurbano |

| Depósito de Flotas y Centro Logístico |

| Terminal de Autobuses y Camiones |

| Infraestructura Privada |

| Infraestructura Pública |

| Flotas y Usos Comerciales |

| CA GB/T |

| CC GB/T |

| CCS2 (Importaciones) |

| CHAdeMO |

| NACS Tesla (Adaptador) |

| Vehículos de Pasajeros |

| Vehículos Comerciales Ligeros (VCL) |

| Camiones Pesados y Autobuses |

| Vehículos Eléctricos de Dos y Tres Ruedas |

| Norte de China |

| Este de China |

| Centro-Sur de China |

| Noreste de China |

| Suroeste de China |

| Noroeste de China |

| Hong Kong y Macao |

| Por Tipo de Estación de Carga | Estación de Carga CA |

| Estación de Carga CC | |

| Plataforma Inalámbrica/Inductiva | |

| Por Potencia de Salida | Menos de 7 kW (CA Lenta) |

| 7,1 a 22 kW (Nivel 2) | |

| 23 a 50 kW (CC Rápida) | |

| 51 a 150 kW (Rápida) | |

| 151 a 350 kW (Ultrarrápida) | |

| Más de 350 kW (Megavatio/Vehículo Pesado) | |

| Por Sitio de Instalación | Residencial (Hogar) |

| Lugar de Trabajo | |

| Urbano Público (Comercio Minorista y Aparcamiento) | |

| Corredor de Autopista/Interurbano | |

| Depósito de Flotas y Centro Logístico | |

| Terminal de Autobuses y Camiones | |

| Por Aplicación de Usuario | Infraestructura Privada |

| Infraestructura Pública | |

| Flotas y Usos Comerciales | |

| Por Estándar de Conector | CA GB/T |

| CC GB/T | |

| CCS2 (Importaciones) | |

| CHAdeMO | |

| NACS Tesla (Adaptador) | |

| Por Tipo de Vehículo | Vehículos de Pasajeros |

| Vehículos Comerciales Ligeros (VCL) | |

| Camiones Pesados y Autobuses | |

| Vehículos Eléctricos de Dos y Tres Ruedas | |

| Por Geografía (China) | Norte de China |

| Este de China | |

| Centro-Sur de China | |

| Noreste de China | |

| Suroeste de China | |

| Noroeste de China | |

| Hong Kong y Macao |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de infraestructura de carga para vehículos eléctricos de China?

El mercado generó ingresos de 37.610 millones de USD durante 2026 y se proyecta que alcanzará 257.100 millones de USD para 2031.

¿Qué región lidera el despliegue de cargadores en China?

El este de China representa el 31,12% de las instalaciones a nivel nacional, con Guangdong, Zhejiang y Jiangsu albergando las redes más densas.

¿Qué tan rápido está creciendo la carga ultrarrápida de CC?

Las estaciones por encima de 150 kW están creciendo a una CAGR del 26,41% a medida que los subsidios gubernamentales y las preferencias de los consumidores se desplazan hacia la carga rápida.

¿Qué estándares dominan el uso de conectores?

El estándar CC GB/T ostenta una participación del 66,25%, aunque el CCS2 se está expandiendo rápidamente en los segmentos de vehículos premium y de empresas conjuntas.

Última actualización de la página el: