Tamaño y Participación del Mercado de Transformación Digital de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

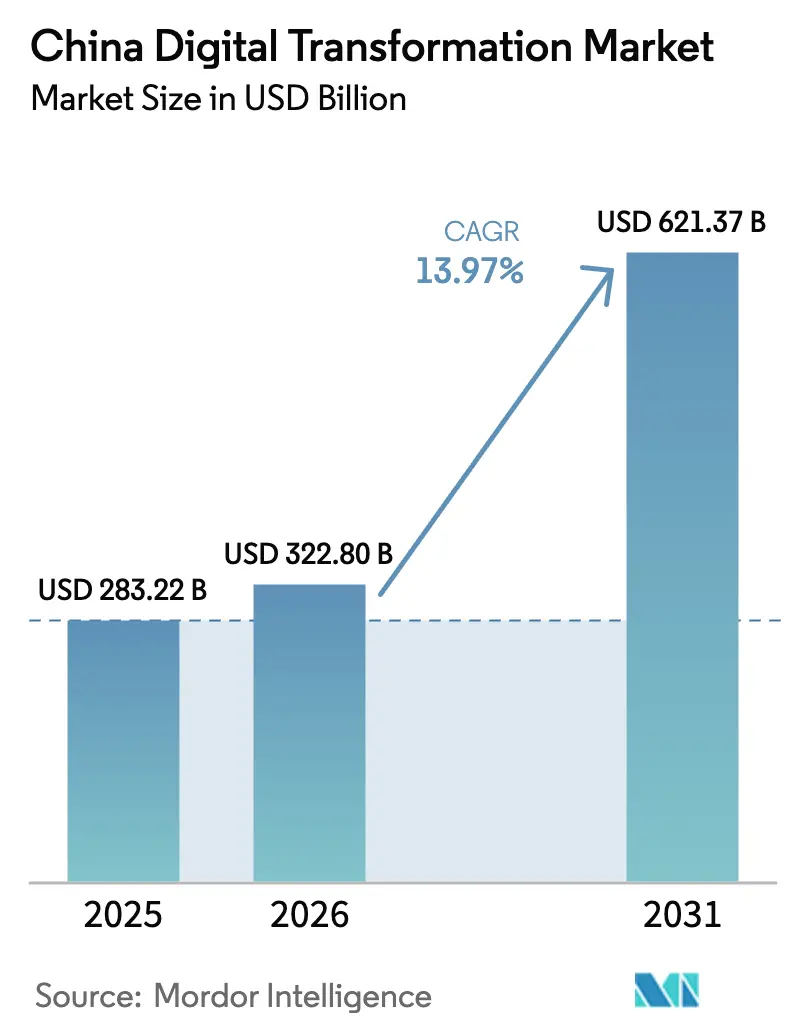

| Tamaño del mercado en el año base (2025) | 283.22 Mil millones de dólares |

| Tamaño del Mercado (2026) | 322.8 Mil millones de dólares |

| Tamaño del Mercado (2031) | 621.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.97% CAGR |

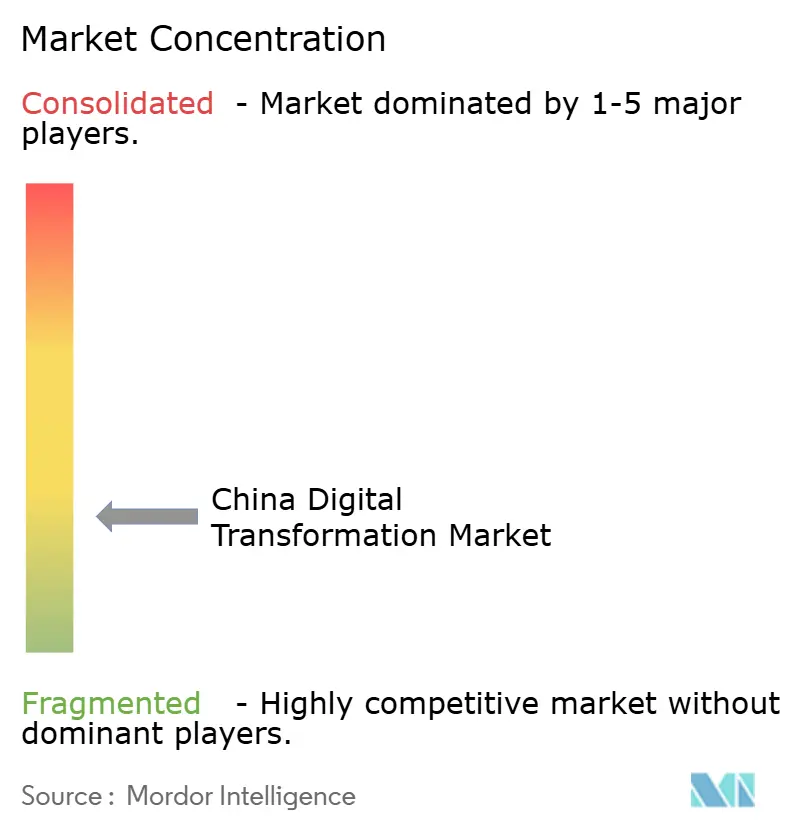

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transformación Digital de China por Mordor Intelligence

Se espera que el tamaño del Mercado de Transformación Digital de China crezca de USD 283.220 millones en 2025 a USD 322.800 millones en 2026, y se prevé que alcance USD 621.370 millones en 2031 a una CAGR del 13,97% durante 2026-2031. La expansión está anclada en el programa nacional China Digital, los despliegues sostenidos de 5G y los próximos de 6G, y una economía de datos que contribuyó el 41,5% del PIB en 2024.[1]刘崇懿, "Los hospitales impulsados por IA ofrecerán atención más rápida y ampliada," China Daily, chinadaily.com.cn El gasto en infraestructura a gran escala por parte de los líderes de la nube, encabezado por la hoja de ruta de RMB 380.000 millones de Alibaba, refuerza la capacidad de cómputo central y reduce las barreras de adopción. Los proyectos piloto de intercambio de datos provinciales monetizan los activos de datos, mientras que las redes 5G preparadas para el borde aceleran los casos de uso en tiempo real. La manufactura, la atención médica y los servicios públicos adoptan arquitecturas de IA en la nube, creando una demanda persistente de servicios de plataforma e integración en el mercado de transformación digital de China.

Conclusiones Clave del Informe

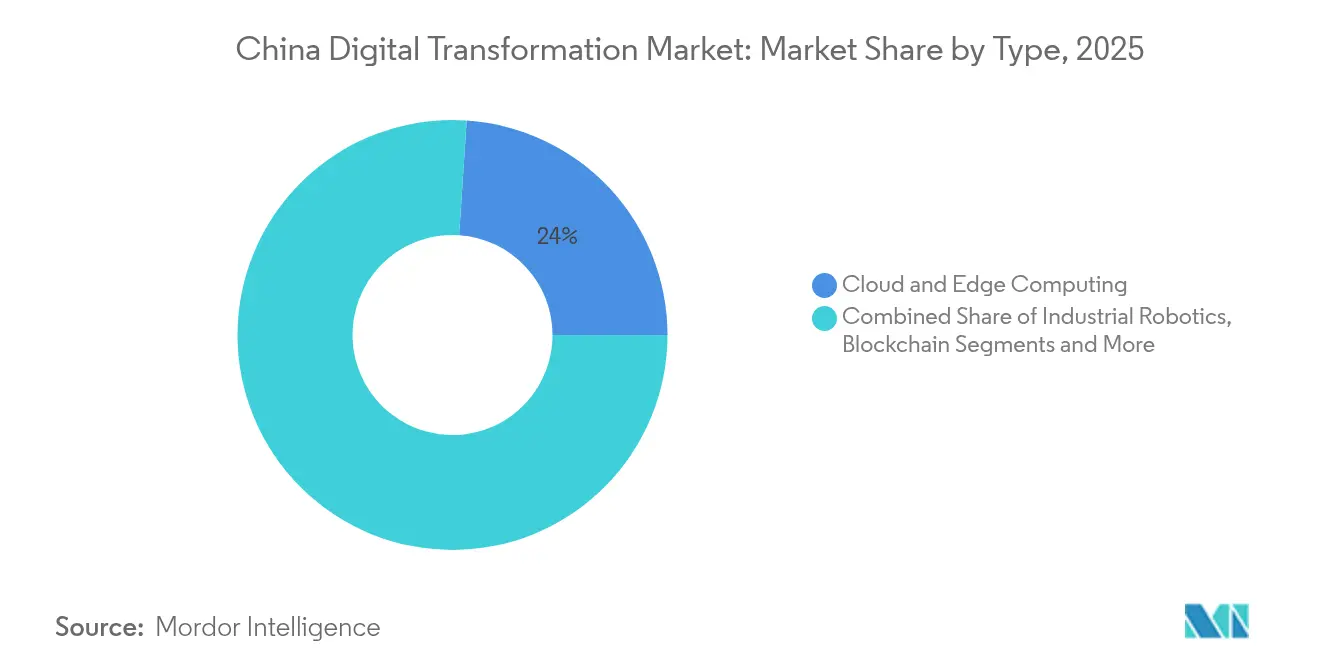

- Por tecnología, la Computación en la Nube y en el Borde lideró con una participación de ingresos del 23,95% en 2025, mientras que se proyecta que las Plataformas de IA Generativa se expandan a una CAGR del 23,30% hasta 2031.

- Por industria de usuario final, la Manufactura mantuvo el 21,45% de la participación del mercado de transformación digital de China en 2025, y se prevé que la Atención Médica crezca a una CAGR del 18,20% hasta 2031.

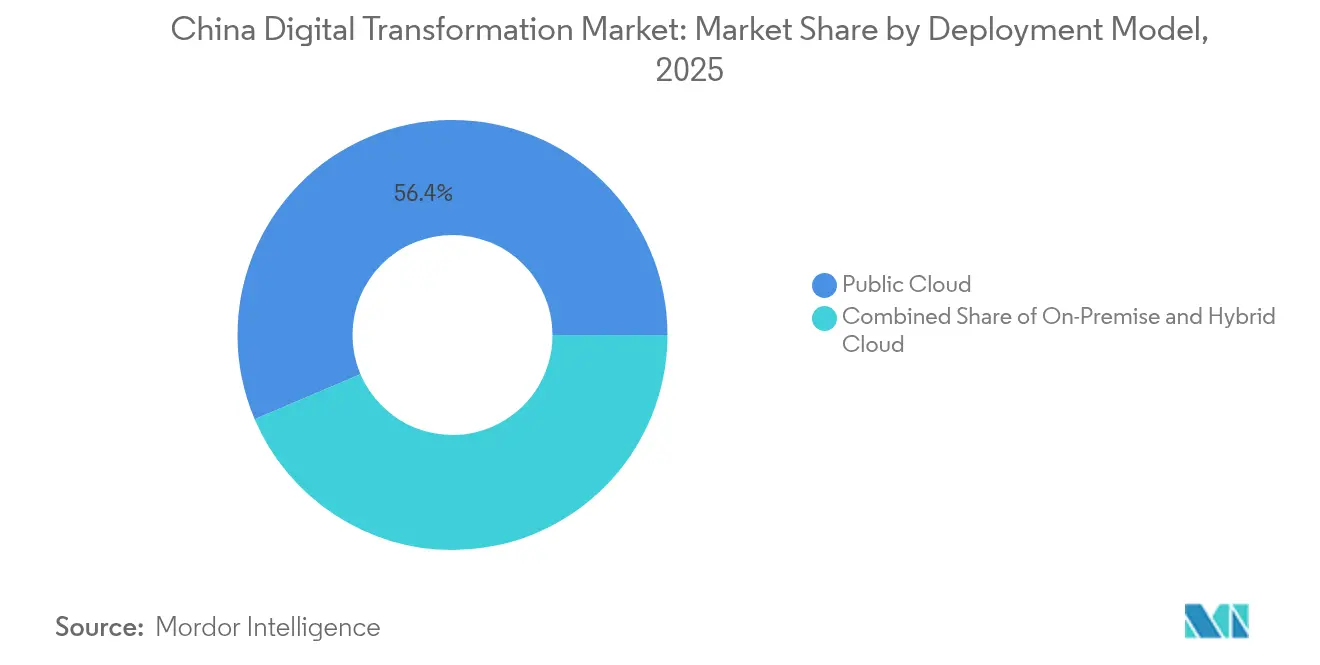

- Por modelo de implementación, el segmento de Nube Pública representó el 56,40% del tamaño del mercado de transformación digital de China en 2025, mientras que la Nube Híbrida está prevista para crecer a una CAGR del 20,20% hasta 2031.

- Por tamaño de empresa, las Grandes Empresas mantuvieron una participación del 59,20% en 2025 y las Pequeñas y Medianas Empresas registran la expansión más rápida a una CAGR del 18,74%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Transformación Digital de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Gasto del Gobierno en "China Digital" y Nueva Infraestructura | +3.2% | A nivel nacional, más fuerte en el Este de China | Largo plazo (≥ 4 años) |

| Convergencia de IA y Nube que Acelera la Adopción Empresarial | +2.8% | A nivel nacional, mayor en el Este y Suroeste de China | Mediano plazo (2-4 años) |

| Imperativo de Internet Industrial y Manufactura Inteligente | +2.1% | Centros de manufactura en toda China | Largo plazo (≥ 4 años) |

| Plataformas de Bajo Código y Sin Código que Desbloquean la Adopción de PyMEs | +1.9% | A nivel nacional, enfoque en zonas rurales y ciudades de nivel 2 | Mediano plazo (2-4 años) |

| Los mercados provinciales de intercambio de datos monetizan los datos | +1.6% | Proyectos piloto regionales que escalan a nivel nacional | Largo plazo (≥ 4 años) |

| Los objetivos de neutralidad de carbono impulsan la eficiencia digital | +1.4% | Regiones industriales a nivel nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Gasto del Gobierno en "China Digital" y Nueva Infraestructura

China Digital eleva la modernización tecnológica a un mandato de política. El Plan de Acción China Digital 2025 canaliza RMB 300.000 millones en bonos del tesoro hacia actualizaciones de redes y construcción de mercados de datos, mientras que 4,19 millones de estaciones base 5G ya proporcionan una cobertura amplia.[2]Personal de Global Times, "China planea actualizar su red 5G, acelerar la innovación en 6G y mejorar la construcción de infraestructura de datos nacional," Global Times, globaltimes.cn El plan de reforma fiscal de Sichuan refleja el impulso nacional al alinear los incentivos fiscales provinciales con los proyectos de ciudades inteligentes. El clima de inversión coordinado comprime los plazos de implementación y garantiza un flujo de proyectos plurianual para proveedores de nube, borde e IA dentro del mercado de transformación digital de China.

Convergencia de IA y Nube que Acelera la Adopción Empresarial

Las empresas convergen la IA y la nube para crear ciclos de adopción que se refuerzan mutuamente. Tencent invirtió RMB 18.900 millones en I+D durante el primer trimestre de 2025, registrando un crecimiento de ingresos en la nube de dos dígitos a medida que las herramientas de IA impulsaron nuevas cargas de trabajo.[3]黄尘, "La inversión en I+D de Tencent en el primer trimestre sube un 21%," TechNode, technode.com La expansión de centros de datos de USD 52.000 millones de Alibaba vincula los servicios de inferencia de IA a su infraestructura de nube global. Los fabricantes implementan soldadura e inspección habilitadas por IA, logrando incrementos de productividad del 40%. El modelo reduce la latencia, mejora la utilización y profundiza el compromiso con la nube, elevando así los ingresos en el mercado de transformación digital de China.

Imperativo de Internet Industrial y Manufactura Inteligente

El Internet Industrial pasa de la modernización opcional a la supervivencia competitiva. Casi 10.000 talleres digitales integran sensores IoT con plataformas MES para crear una optimización de ciclo cerrado.[4]Mark Andrews, "SAIC cae, BYD es el nuevo rey," Car News China, carnewschina.com Las plantas verticalmente integradas de BYD, habilitadas por gemelos digitales, lograron un crecimiento de ventas interanual del 45,32% en 2024, subrayando las ganancias de producción desbloqueadas por la orquestación basada en datos. La manufactura inteligente también apoya los compromisos de neutralidad de carbono a través de la analítica energética, posicionando a las fábricas como clientes principales en el mercado de transformación digital de China.

Plataformas de Bajo Código y Sin Código que Desbloquean la Adopción de PyMEs

Los ecosistemas de bajo código reducen los umbrales de habilidades y comprimen los ciclos de implementación, cerrando la brecha de capacidades para las PyMEs. Los programas de apoyo nacional subvencionan créditos en la nube y formación profesional que equipan a los fundadores de PyMEs con desarrollo rápido. Un plan de fuerza laboral de tres años forma ingenieros digitales y ofrece incentivos de vivienda para atraer talento a ciudades más pequeñas. Las PyMEs aplican aplicaciones componibles para digitalizar tareas financieras y logísticas, reduciendo los costos iniciales e impulsando una contribución del segmento con una CAGR del 19,00% al mercado de transformación digital de China.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones de Ciberseguridad y Localización de Datos | -1.8% | A nivel nacional, afecta a los negocios transfronterizos | Corto plazo (≤ 2 años) |

| Restricciones de Suministro de Chips de Nodo Avanzado | -2.3% | A nivel nacional, impacta en los sectores de alta tecnología | Mediano plazo (2-4 años) |

| Escasez de talento digital de alto nivel | -1.5% | A nivel nacional, aguda en ciudades de nivel 1 | Mediano plazo (2-4 años) |

| Fragmentación de TI heredada dentro de las Empresas de Propiedad Estatal | -1.2% | A nivel nacional, concentrada en industrias tradicionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Ciberseguridad y Localización de Datos

Las Regulaciones de Gestión de Seguridad de Datos de Redes, vigentes desde enero de 2025, imponen auditorías de riesgo anuales y aprobaciones más estrictas para transferencias transfronterizas. Las empresas multinacionales deben presentar evaluaciones de seguridad, mientras que las plataformas nacionales designan oficiales dedicados de seguridad de datos. El cumplimiento impulsa la demanda de suites de seguridad autóctonas, aunque ralentiza ciertos despliegues de SaaS, reduciendo la velocidad a corto plazo en el mercado de transformación digital de China.

Restricciones de Suministro de Chips de Nodo Avanzado

La financiación nacional de semiconductores de CNY 344.000 millones amplía la capacidad de las fundiciones, aunque los volúmenes por debajo de 7 nm siguen siendo limitados. El entrenamiento de modelos de IA requiere GPU de alto nivel que aún dependen de cadenas de suministro externas. Los grandes actores tecnológicos acumulan inventario y optimizan algoritmos para reducir la intensidad de cómputo, pero las presiones de asignación retrasan los programas de IA en el borde dentro del mercado de transformación digital de China.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Computación en la Nube y en el Borde como Infraestructura Central

La Computación en la Nube y en el Borde mantuvo el 23,95% del tamaño del mercado de transformación digital de China en 2025, reflejando una amplia preferencia por arquitecturas híbridas que equilibran la latencia y el cumplimiento normativo. Huawei Cloud registró un aumento de ingresos del 77% y un incremento del 106% en cargas de trabajo híbridas, ilustrando el impulso empresarial hacia la infraestructura soberana. Los nodos de borde extienden el cómputo a los pisos de fábrica y los sistemas de tráfico, impulsando la analítica en tiempo real para 2.570 millones de terminales IoT.

Las Plataformas de IA Generativa están escalando más rápido a una CAGR del 23,30% hasta 2031, ya que los grandes modelos de lenguaje habilitan la generación de código, la creación de contenido y las herramientas de decisión autónoma. Las empresas adoptan modelos listos para usar y buscan el ajuste fino para proteger los datos propietarios, mientras que las subvenciones gubernamentales fomentan alternativas de código abierto para reducir la dependencia de la propiedad intelectual extranjera. Las suites de Analítica, IA y Aprendizaje Automático se integran con las pilas ERP existentes, elevando la precisión diagnóstica en atención médica por encima del 93% e impulsando la precisión del mantenimiento predictivo en manufactura. Las herramientas de ciberseguridad incorporan motores de IA para correlacionar eventos, reduciendo el triaje manual. La cadena de bloques sustenta la trazabilidad para la seguridad alimentaria y el comercio transfronterizo. La manufactura aditiva sigue siendo un nicho, pero gana terreno en prototipos aeroespaciales y dispositivos dentales dentro del mercado de transformación digital de China.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Manufactura Domina, la Atención Médica Acelera

La Manufactura capturó el 21,45% de la participación del mercado de transformación digital de China en 2025. Los gemelos digitales y las celdas robóticas en las fábricas de BYD acortan los ciclos de modelos y contribuyeron a entregar 419.426 ventas de vehículos en un solo mes. La analítica predictiva y la inspección visual reducen el desperdicio y el consumo de energía, alineándose con los objetivos de neutralidad de carbono.

La Atención Médica avanza a una CAGR del 18,20%, catalizada por el primer hospital totalmente de IA del mundo lanzado por la Universidad de Tsinghua, que opera con 42 médicos de IA y 4 enfermeras de IA, atendiendo a 3.000 pacientes diariamente. Las consultas virtuales mitigan la escasez de médicos en zonas rurales, mientras que los algoritmos de imágenes reducen el tiempo de respuesta diagnóstica. Los sectores de Banca, Servicios Financieros y Seguros (BFSI), telecomunicaciones y servicios gubernamentales aprovechan la automatización y la identidad digital para mejorar la participación ciudadana. Las empresas de servicios energéticos equipan las redes inteligentes con sensores IoT, mejorando la detección de interrupciones y el equilibrio de carga en el mercado de transformación digital de China.

Por Modelo de Implementación: La Nube Híbrida Resuelve los Puntos de Dolor del Cumplimiento Normativo

La Nube Pública dominó con el 56,40% de los ingresos en 2025, ya que las empresas buscaron capacidad elástica sin compromisos de capital. El impulso de infraestructura de USD 52.000 millones de Alibaba Cloud vincula las regiones nacionales con las zonas en el extranjero para satisfacer los requisitos de expansión global.

Se prevé que la Nube Híbrida crezca a una CAGR del 20,20%. Las organizaciones segmentan las cargas de trabajo, colocando los datos sensibles en regiones privadas mientras utilizan entornos públicos para el entrenamiento de IA. Los nodos de computación en el borde procesan tareas de visión artificial in situ antes de sincronizar los conocimientos destilados, mejorando la resiliencia y cumpliendo los mandatos de localización de datos. Los modelos locales persisten en finanzas y defensa, aunque incluso los sectores más conservadores pilotan la contenedorización para facilitar la futura migración a la nube. Como resultado, las estrategias híbridas forman la columna vertebral de los caminos de escalado dentro del mercado de transformación digital de China.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa: Las PyMEs Cierran la Brecha de Transformación

Las Grandes Empresas generaron el 59,20% de los ingresos en 2025, respaldadas por carteras de programas integrados que vinculan I+D, cadena de suministro y experiencia del cliente. Los ingresos trimestrales de RMB 180.020 millones de Tencent subrayan el poder de la plataforma una vez que las herramientas de IA están integradas en la nube y la publicidad. La inversión continua financia modelos propietarios y la creación de patentes que anclan la competitividad a largo plazo en el mercado de transformación digital de China.

Las PyMEs avanzan a una CAGR del 18,74%, facilitadas por estudios de bajo código y créditos en la nube subsidiados. Los programas nacionales de inclusión digital amplían los motores de evaluación crediticia que reducen los costos de endeudamiento, lo que eleva la intensidad de innovación en los clústeres provinciales. Los programas de capacitación de la fuerza laboral apuntan a 1 millón de ingenieros para 2027, aliviando los cuellos de botella de capacidad. Las PyMEs implementan primero módulos ligeros de ERP y CRM, luego añaden capas de analítica y automatización robótica de procesos para agregar valor incremental, demostrando un camino pragmático hacia la paridad con los pares más grandes dentro de la industria de transformación digital de China.

Análisis Geográfico

El Este de China mantuvo una participación de ingresos del 25,60% en 2025, beneficiándose de los densos ecosistemas tecnológicos en Shanghái, Hangzhou y Shenzhen. Los laboratorios conjuntos gobierno-empresa aceleran los ensayos de prueba de concepto y crean estándares replicables que se extienden a nivel nacional. El Delta del Río Yangtze fomenta la integración urbano-rural, extendiendo los servicios de banda ancha y comercio electrónico a los condados circundantes, lo que amplía la demanda potencial en el mercado de transformación digital de China. La sostenida actividad de capital de riesgo y los flujos de talento mantienen alta la velocidad de innovación, posicionando a la región como el banco de pruebas de políticas para las reformas digitales nacionales.

El Suroeste de China crece a una CAGR del 17,45% hasta 2031. El círculo económico Chengdu-Chongqing promueve parques de circuitos integrados e incubadoras de IA, mientras que Sichuan registró un aumento del PIB del 6% en 2024 impulsado por las actualizaciones tecnológicas. Yibin atrajo a 34 empresas digitales líderes, ofreciendo incentivos para startups de nube y cadena de bloques. Las ventajas del rezago permiten saltar directamente a plataformas modernas sin las limitaciones de los sistemas heredados, acelerando el proceso de convergencia dentro del mercado de transformación digital de China.

Las provincias del Centro y el Oeste registran trayectorias constantes pero más bajas. Los responsables de políticas despliegan intercambios nacionales de datos y fondos de servicio universal para reducir la brecha digital. Los programas piloto del Noreste muestran que una densidad moderada de economía digital genera las mayores ganancias de integración urbano-rural. El despliegue continuo de fibra óptica, zonas de nube y formación profesional son palancas clave para el desarrollo regional, garantizando una contribución homogénea al mercado de transformación digital de China durante el horizonte de pronóstico.

Panorama Competitivo

La competencia se intensifica pero sigue siendo moderadamente fragmentada. Los conglomerados nacionales aprovechan las pilas integradas de nube-IA-IoT para fidelizar a los clientes y ampliar la cuota de cartera. Alibaba, Tencent y Huawei representan conjuntamente una porción significativa de los ingresos de plataforma, mientras que cientos de especialistas verticales suministran módulos específicos por sector. Los inventores chinos presentaron 38.210 patentes de IA generativa entre 2014 y 2023, contribuyendo el 70% del total mundial. La profundidad de patentes equipa a los actores establecidos con fosos defensivos e ingresos por licencias en el mercado de transformación digital de China.

La actividad estratégica se centra en la ampliación de la infraestructura y la mejora de los modelos de IA. El modelo QwQ-32B de Alibaba avanza en la inferencia rentable, impulsando un repunte de participación del 8,39% tras su lanzamiento. Tencent agrupa créditos en la nube con descuentos publicitarios para atraer estudios de videojuegos a su cadena de herramientas de IA. Huawei integra los chips Ascend y los servidores Kunpeng con su oferta Stack, reduciendo la dependencia externa mientras apunta a industrias reguladas dentro del mercado de transformación digital de China.

Las oportunidades de espacio en blanco permanecen en soluciones para PyMEs, módulos de IA en el borde y plataformas de intermediación de datos. Empresas emergentes como DeepSeek reducen los costos de cómputo en un 95% frente a los principales modelos globales, reduciendo las barreras de entrada para los clientes de nivel medio. Las preferencias de contratación pública y los estándares de ciberseguridad favorecen a los campeones locales que cumplen los criterios de soberanía de datos. A medida que más sectores exigen la digitalización, la competencia pasa de los productos puntuales al bloqueo del ecosistema, configurando el panorama competitivo de la industria de transformación digital de China.

Líderes de la Industria de Transformación Digital de China

Alibaba Group

Tencent

Huawei

ZTE Corporation

Baidu

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Alibaba Cloud anunció una inversión global en infraestructura de USD 52.000 millones para implementar modelos de IA en centros de datos en el extranjero.

- Junio de 2025: El Ciberparque de Hong Kong lanzó un Plan de Financiación Piloto de Cadena de Bloques y Activos Digitales que ofrece hasta HKD 500.000 por proyecto.

- Mayo de 2025: Tencent reveló RMB 18.900 millones en gastos de I+D en el primer trimestre de 2025, un aumento del 21% interanual.

- Enero de 2025: China hizo cumplir las Regulaciones de Gestión de Seguridad de Datos de Redes, exigiendo revisiones de riesgo anuales.

Alcance del Informe del Mercado de Transformación Digital de China

La transformación digital es el proceso de incorporar tecnologías digitales como la analítica, la inteligencia artificial y el aprendizaje automático, la realidad extendida (XR), el IoT, la robótica industrial, la cadena de bloques, la manufactura aditiva/impresión 3D, la ciberseguridad, la computación en la nube y en el borde, y otras (gemelo digital, movilidad y conectividad) en diversas industrias de usuarios finales en todo el país.

El mercado de transformación digital de China está segmentado por tipo (analítica, inteligencia artificial y aprendizaje automático, realidad extendida (XR), IoT, robótica industrial, cadena de bloques, manufactura aditiva/impresión 3D, ciberseguridad, computación en la nube y en el borde, y otros [gemelo digital, movilidad y conectividad]), industria de usuario final (manufactura, petróleo, gas y servicios públicos, comercio minorista y comercio electrónico, transporte y logística, atención médica, banca, servicios financieros y seguros (BFSI), telecomunicaciones y TI, gobierno y sector público, y otros).

Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para los segmentos.

| Analítica, IA y Aprendizaje Automático |

| Plataformas de IA Generativa |

| Internet de las Cosas (IoT) |

| Robótica Industrial |

| Cadena de Bloques |

| Manufactura Aditiva / Impresión 3D |

| Ciberseguridad |

| Computación en la Nube y en el Borde |

| Otros |

| Manufactura |

| Petróleo, Gas y Servicios Públicos |

| Comercio Minorista y Comercio Electrónico |

| Transporte y Logística |

| Atención Médica |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Telecomunicaciones y TI |

| Gobierno y Sector Público |

| Otros |

| Local |

| Nube Pública |

| Nube Híbrida |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PyMEs) |

| Por Tipo | Analítica, IA y Aprendizaje Automático |

| Plataformas de IA Generativa | |

| Internet de las Cosas (IoT) | |

| Robótica Industrial | |

| Cadena de Bloques | |

| Manufactura Aditiva / Impresión 3D | |

| Ciberseguridad | |

| Computación en la Nube y en el Borde | |

| Otros | |

| Por Industria de Usuario Final | Manufactura |

| Petróleo, Gas y Servicios Públicos | |

| Comercio Minorista y Comercio Electrónico | |

| Transporte y Logística | |

| Atención Médica | |

| Banca, Servicios Financieros y Seguros (BFSI) | |

| Telecomunicaciones y TI | |

| Gobierno y Sector Público | |

| Otros | |

| Por Modelo de Implementación | Local |

| Nube Pública | |

| Nube Híbrida | |

| Por Tamaño de Empresa | Grandes Empresas |

| Pequeñas y Medianas Empresas (PyMEs) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de transformación digital de China?

El mercado generó USD 322.800 millones en 2026.

¿A qué velocidad crecerá el mercado de transformación digital de China hasta 2031?

Se proyecta que se expanda a una CAGR del 13,97%, alcanzando USD 621.370 millones en 2031.

¿Qué segmento tecnológico crece más rápido?

Se prevé que las Plataformas de IA Generativa crezcan a una CAGR del 23,30% hasta 2031.

¿Por qué se acelera la adopción de la Nube Híbrida?

Los diseños híbridos cumplen las normas de localización de datos mientras conservan la elasticidad de la nube pública, respaldando una CAGR del 20,20%.

¿Qué región supera el promedio nacional?

El Suroeste de China avanza a una CAGR del 17,45% debido a iniciativas provinciales específicas y nuevos clústeres industriales.

¿Qué regulación afecta más a los flujos de datos transfronterizos?

Las Regulaciones de Gestión de Seguridad de Datos de Redes, vigentes desde enero de 2025, introducen aprobaciones estrictas de transferencia y auditorías de riesgo anuales.

Última actualización de la página el: