Tamaño y Participación del Mercado de Ciberseguridad de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

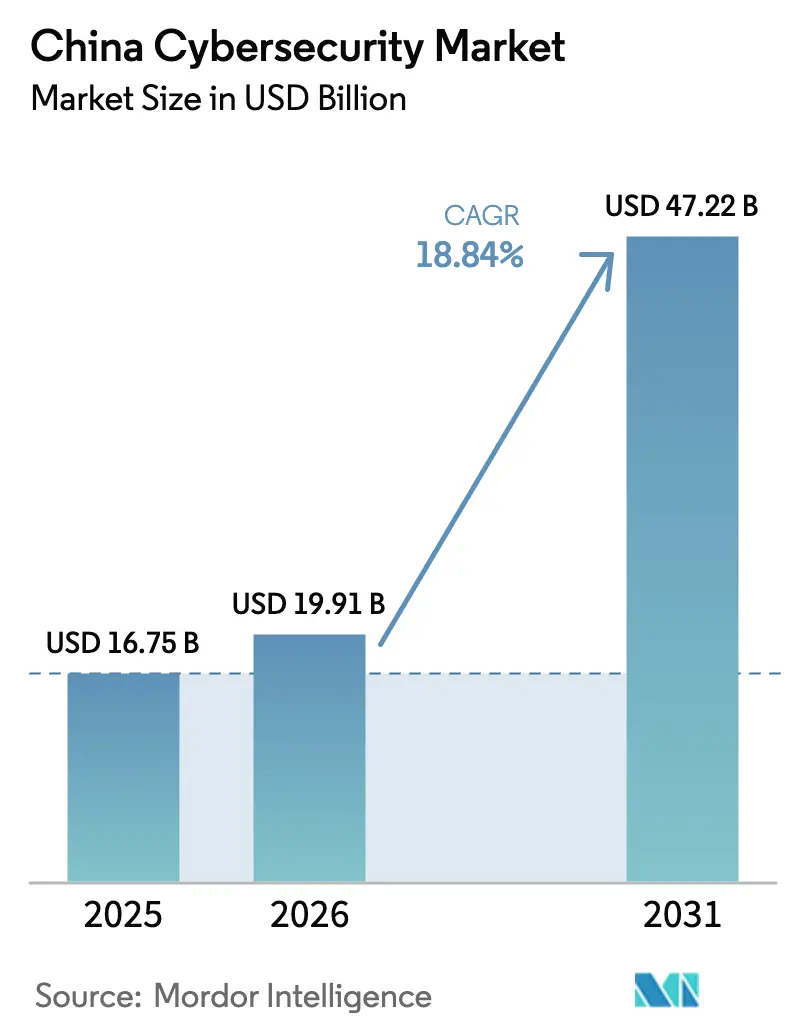

| Tamaño del mercado en el año base (2025) | 16.75 Mil millones de dólares |

| Tamaño del Mercado (2026) | 19.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 47.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.84% CAGR |

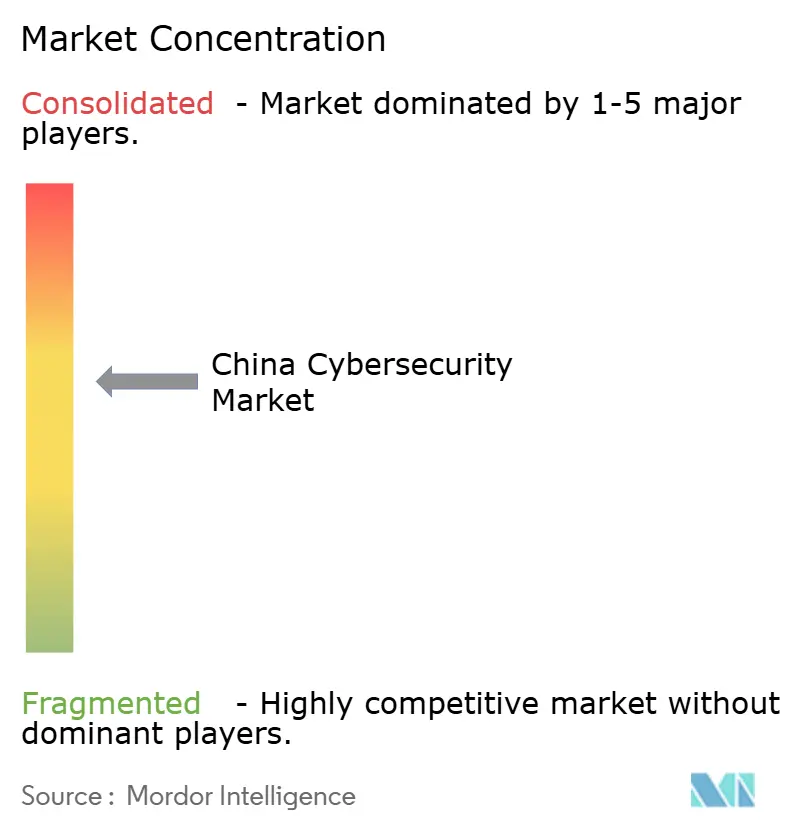

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad de China por Mordor Intelligence

El tamaño del mercado de ciberseguridad de China en 2026 se estima en USD 19,91 mil millones, creciendo desde el valor de 2025 de USD 16,75 mil millones con proyecciones para 2031 que muestran USD 47,22 mil millones, creciendo a una CAGR del 18,84% durante 2026-2031. El Ministerio de Industria y Tecnología de la Información (MIIT) registró ventas de productos y servicios de seguridad de la información por CNY 79,8 mil millones (USD 11,1 mil millones) en 2023, un aumento del 14,7% respecto al año anterior, lo que indica que el gasto de referencia ya se estaba acelerando antes de que el Reglamento de Gestión de Seguridad de Datos de Redes (NDSMR) entrara plenamente en vigor en 2025 [1]Ministerio de Industria y Tecnología de la Información, "Boletín de la Industria de Seguridad de la Información de China 2023," miit.gov.cn. El NDSMR obliga a cualquier organización que procese información personal de 10 millones o más de personas a realizar evaluaciones anuales por terceros, por lo que los proveedores que combinan descubrimiento de datos, cifrado y automatización de auditorías en una sola licencia disfrutan ahora de un claro poder de fijación de precios.

Los compromisos paralelos en infraestructura amplifican la demanda. La Comisión Nacional de Desarrollo y Reforma (NDRC) registró desembolsos acumulados de CNY 239 mil millones (USD 33,4 mil millones) en el programa Datos del Este, Computación del Oeste (EDWC) hasta mayo de 2024, con cada nuevo campus de centros de datos obligado a cumplir los estándares de seguridad de nivel III. Al mismo tiempo, la facturación del comercio electrónico transfronterizo alcanzó CNY 2,38 billones (USD 331 mil millones) en 2024, elevando el riesgo de datos de pago y obligando a los comerciantes a incorporar tokenización y biometría conductual en el proceso de pago. Finalmente, el MIIT reporta 26.000 redes privadas 5G operativas dentro de fábricas, un salto del 54% en doce meses, lo que amplía la superficie de ataque y normaliza la microsegmentación para entornos de tecnología operacional (OT). En conjunto, la expansión del alcance del cumplimiento normativo, la reubicación estratégica de la capacidad de cómputo y la digitalización sectorial específica forman una curva de demanda compuesta que sostiene un crecimiento de dos dígitos independientemente de las fluctuaciones macroeconómicas a corto plazo.

Conclusiones Clave del Informe

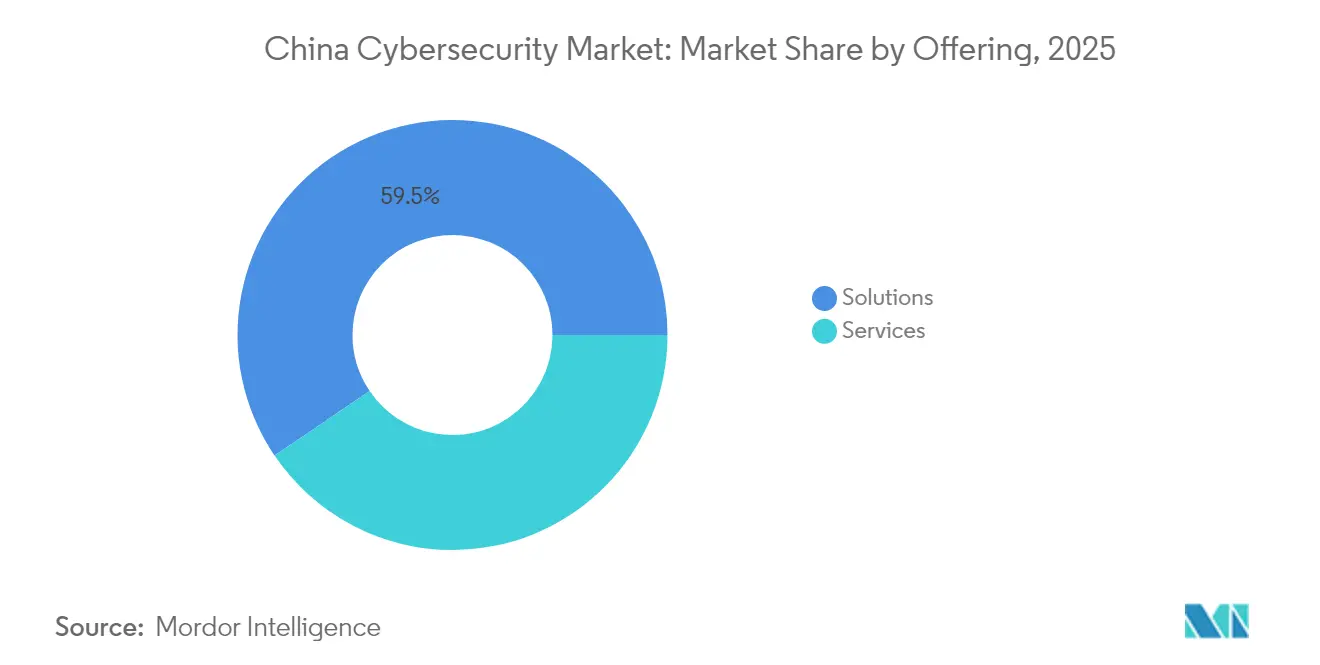

- Por oferta, las soluciones capturaron el 59,48% de la participación del mercado de ciberseguridad de China en 2025, mientras que se prevé que los servicios crezcan más rápido con una CAGR del 19,96% hasta 2031.

- Por modo de implementación, las implementaciones locales lideraron con una participación del 69,72% en 2025; se proyecta que la seguridad basada en la nube se expanda a una CAGR del 19,12% hasta 2031.

- Por tamaño de empresa del usuario final, las grandes empresas representaron el 82,74% de la participación del mercado de ciberseguridad de China en 2025, mientras que se espera que las PyMEs registren una CAGR del 17,95% durante el período de pronóstico.

- Por vertical de usuario final, BFSI representó el 38,91% del tamaño del mercado de ciberseguridad de China en 2025; se prevé que el sector salud registre la CAGR más rápida del 20,14% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ciberseguridad de China

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cumplimiento obligatorio del NDSMR de China | +5.2% | Centros de negocios de primer nivel | Corto plazo (≤ 2 años) |

| Proliferación de redes privadas 5G | +3.1% | Manufactura del este | Mediano plazo (2–4 años) |

| Migración de empresas estatales a arquitecturas nativas en la nube | +4.8% | Nacional | Mediano plazo (2–4 años) |

| Amenazas a la internet industrial impulsadas por inteligencia artificial | +4.5% | Clústeres industriales | Mediano plazo (2–4 años) |

| Auge del comercio electrónico transfronterizo | +2.8% | Zonas de libre comercio costeras | Corto plazo (≤ 2 años) |

| Construcción de centros de operaciones de seguridad regionales impulsada por EDWC | +4.9% | Provincias occidentales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cumplimiento Obligatorio del NDSMR de China

Los reguladores emitieron 786 sanciones administrativas por fallos en la seguridad de datos en 2024, un aumento del 32% respecto a 2023, lo que llevó a los consejos de administración a tratar las herramientas de cifrado, registro y clasificación de datos como partidas presupuestarias no negociables. Las organizaciones que anteriormente programaban auditorías cada tres años ahora ejecutan paneles de cumplimiento continuo, acelerando los contratos plurianuales de proveedores de servicios de seguridad gestionados en banca, salud y telecomunicaciones.

Migración de Empresas Estatales a Arquitecturas Nativas en la Nube

La Comisión de Supervisión y Administración de Activos Estatales (SASAC) confirma que 78 empresas estatales centrales trasladaron al menos la mitad de las nuevas cargas de trabajo a plataformas de nube domésticas para finales de 2024. Las herramientas de gestión de postura de seguridad que combinan el fortalecimiento de Kubernetes con pasarelas de API se cierran un 17% más rápido en licitaciones que los conjuntos de múltiples proveedores, lo que ilustra la velocidad de integración como métrica de adquisición.

Proliferación de Redes Privadas 5G

El MIIT contabiliza 26.000 redes privadas 5G industriales. Las fábricas que implementan microsegmentación reportan una reducción del 50% en el tiempo de inactividad relacionado con ciberataques, lo que demuestra que los motores de políticas unificadas de TI-OT sustentan ahora los indicadores clave de rendimiento de la manufactura ajustada.

Construcción de Centros de Operaciones de Seguridad en el Marco EDWC

La NDRC tiene como objetivo 4 millones de servidores en Guizhou para 2026, con campus alimentados por energías renovables que dedican el 6% de la carga eléctrica a salvaguardas ciberfísicas, por encima de los promedios del este, lo que demuestra cómo la energía verde remodela la composición del gasto.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ecosistema de proveedores fragmentado | −2.3% | Nacional | Mediano plazo (2–4 años) |

| Escasez aguda de talento en análisis | −3.5% | Nacional | Largo plazo (≥ 4 años) |

| Sensibilidad al precio de las PyMEs | −2.1% | Regiones del interior | Mediano plazo (2–4 años) |

| Restricciones geopolíticas a las exportaciones tecnológicas | −3.2% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Ecosistema de Proveedores Fragmentado

El MIIT enumera 827 proveedores de ciberseguridad con licencia, lo que genera brechas de integración que prolongan los tiempos de respuesta a incidentes para las empresas que gestionan más de 25 productos puntuales. La consolidación es, por tanto, inevitable y bienvenida por los directores de seguridad de la información que buscan paneles de control unificados.

Escasez Aguda de Talento en Análisis de Amenazas

Una evaluación del CNITSEC estima la brecha nacional de talento en ciberseguridad en 1,4 millones de profesionales, con roles de búsqueda de amenazas que exigen una prima salarial del 41% que muchas ciudades de segundo nivel no pueden igualar. Este déficit empuja a las empresas hacia la detección aumentada por inteligencia artificial y los proveedores de servicios de seguridad gestionados externos, aunque la adopción no puede compensar completamente la escasez de personal humano hasta 2030.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Las Soluciones Dominan, los Servicios se Aceleran

Las soluciones capturaron el 59,48% de la participación del mercado de ciberseguridad de China en 2025, ya que las empresas se apresuraron a incorporar funciones de cumplimiento normativo —como tokenización, prevención de pérdida de datos y firewalls de análisis de comportamiento— en las redes principales. El carácter inmediato de los plazos de cumplimiento mantuvo los ingresos por licencias boyantes incluso entre los exportadores con restricciones de liquidez, mientras que los paquetes combinados de hardware y software acortaron el tiempo hasta la auditoría para grandes bancos y hospitales. Los proveedores capaces de certificar dispositivos tanto bajo GB/T 35273 como bajo el Reglamento de Gestión de Seguridad de Datos de Redes exigen ahora precios premium, lo que subraya cómo la superposición normativa consolida la demanda. En paralelo, los proveedores de nicho de herramientas puntuales están siendo desplazados a medida que los consejos de administración recurren a plataformas de pila completa que prometen paneles unificados y menor fricción de mantenimiento.

Se prevé que los servicios se expandan a una CAGR del 19,96%, superando el tamaño más amplio del mercado de ciberseguridad de China, ya que las empresas se enfrentan a una crónica escasez de talento en análisis. China Telecom registró ingresos por servicios de seguridad de CNY 12,4 mil millones (USD 1,7 mil millones) en 2024, un incremento del 31% que señala la aceptación generalizada de los contratos de detección y respuesta gestionadas. La externalización de centros de operaciones de seguridad de primer nivel libera al personal interno para la búsqueda de amenazas, mientras que los contratos de respuesta a incidentes garantizan métricas de tiempo medio de contención favorables para los reguladores. Durante el período de pronóstico, se espera que cada regla de cumplimiento incremental se traduzca en un mayor gasto recurrente en servicios, lo que otorga a los actores de plataformas con centros de operaciones disponibles las 24 horas del día, los 7 días de la semana, una trayectoria de crecimiento estructural.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: Lo Local Prevalece, la Nube Surge

Las implementaciones locales controlaron el 69,72% de la participación del mercado de ciberseguridad de China en 2025, ya que las normas de soberanía de datos obligan a la banca central, la defensa y los servicios públicos a mantener las cargas de trabajo sensibles dentro de instalaciones físicamente segregadas. Los ciclos de actualización de hardware se aceleraron después de que los reguladores aclararan que los cortafuegos heredados sin inspección profunda de paquetes no cumplen los estándares del Reglamento de Gestión de Seguridad de Datos de Redes. En consecuencia, los proveedores de dispositivos que ofrecen certificaciones de cadena de suministro a prueba de manipulaciones capturaron una porción desproporcionada de los presupuestos de actualización.

Se prevé que la seguridad basada en la nube crezca a una CAGR del 19,12%, ya que el CAICT sitúa el gasto en Infraestructura como Servicio de 2024 en CNY 264,8 mil millones (USD 36,8 mil millones), un aumento del 35,7% interanual. La red Datos del Este, Computación del Oeste obliga a las empresas a supervisar la postura de seguridad en centros de datos separados por 2.000 km, creando vientos favorables para las suites de Gestión de Postura de Seguridad en la Nube y Gestión de Derechos de Infraestructura en la Nube. Los primeros adoptantes informan que las barreras de protección automatizadas redujeron los incidentes de desviación de configuración en un 43%, lo que demuestra que la política como código ha pasado de piloto a referencia. Los esquemas híbridos que combinan fuentes de centros de operaciones de seguridad locales con telemetría en la nube están emergiendo, por tanto, como la arquitectura de referencia para las industrias reguladas.

Por Vertical de Usuario Final: BFSI Domina, Salud Supera

BFSI mantuvo el 38,91% del tamaño del mercado de ciberseguridad de China en 2025, invirtiendo CNY 21,6 mil millones (USD 3,0 mil millones) en seguridad de la información a medida que los pagos en tiempo real y las API de banca abierta multiplicaron las superficies de ataque. Los feeds de inteligencia sobre fraudes enriquecidos con firmas de cuentas de mulas domésticas han pasado de complementos opcionales a partidas obligatorias, impulsando el gasto en inteligencia de amenazas un 26% más solo el año pasado. Con las normas de liquidez de Basilea III ya estrictas, los bancos tratan la resiliencia cibernética como una salvaguarda de adecuación de capital, asegurando que la automatización de centros de operaciones de seguridad y los ejercicios de simulación de brechas se mantengan en la agenda prioritaria del consejo de administración.

Se prevé que el sector salud registre una CAGR del 20,14%, impulsado por una penetración del 87% en registros electrónicos de salud y una rápida adopción de la telemedicina. Los hospitales que adoptan la autenticación multifactor basada en roles reducen a la mitad el tiempo de contención de brechas, traduciendo la inversión en ciberseguridad en métricas directas de seguridad del paciente. Los subsidios del Programa Nacional de Salud Digital reembolsan hasta el 40% de las actualizaciones de seguridad calificadas, alentando a las clínicas rurales a adoptar directamente la gestión de identidad y acceso entregada en la nube. Como resultado, los proveedores capaces de traducir los flujos de trabajo clínicos en políticas legibles por máquina están ganando contratos de servicios de mayor margen junto con las tarifas de licencia tradicionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa del Usuario Final: Las Grandes Empresas Lideran, las PyMEs Ganan Terreno

Las grandes empresas mantuvieron el 82,74% de la participación del mercado de ciberseguridad de China en 2025; los datos de la Oficina Nacional de Estadísticas muestran que las empresas con ingresos superiores a CNY 400 millones contribuyeron con el 68% de la I+D nacional en 2023, financiando proyectos piloto de confianza cero. El marco de adquisiciones de PetroChina para 2024, por ejemplo, exige la certificación ISO 27001 en toda la cadena de suministro, estableciendo efectivamente un alto umbral de entrada que solo los proveedores de soluciones completas pueden cumplir. Los comités de riesgo a nivel de consejo de administración ahora vinculan las puntuaciones de exposición a brechas directamente con los bonos trimestrales, asegurando que los presupuestos de seguridad permanezcan aislados de los vientos macroeconómicos en contra.

Se proyecta que las PyMEs crezcan a una CAGR del 17,95%, ya que la última encuesta del ICBC muestra que el 41% de los encuestados planea aumentar el gasto en ciberseguridad en los próximos dos años. Las suscripciones en la nube por usuario con precios inferiores a CNY 50 por mes permiten a los propietarios incorporar detección de endpoints, filtrado de correo electrónico y formación en simulación de phishing sin desembolsos de capital. Las tasas de renovación superiores al 90% revelan que el aprendizaje electrónico integrado cierra las brechas de habilidades y consolida la fidelidad. Los programas de vales gubernamentales que reembolsan hasta el 30% del gasto en servicios de ciberseguridad del primer año en prefecturas del interior ampliarán aún más la base de mercado accesible para las PyMEs hasta 2031.

Análisis Geográfico

Pekín, Shanghái y Shenzhen representaron conjuntamente el 46% del valor de las licitaciones de ciberseguridad en 2025, impulsadas por iniciativas de entorno controlado como la Zona Piloto de Innovación en Ciberseguridad de Shanghái, que acelera la adopción de nuevos estándares. Los proveedores que aseguran posiciones piloto en estos centros suelen lograr una expansión a nivel provincial en ciclos de adquisición posteriores, lo que indica un efecto de volante geográfico.

Las provincias occidentales lideradas por Guizhou y Gansu están escalando rápidamente su capacidad: la oficina de macrodatos de Guizhou reportó un aumento del 62% en la inversión en ciberseguridad hasta CNY 6,3 mil millones (USD 0,9 mil millones) en 2025. Los climas más frescos y la energía hidroeléctrica reducen los costos operativos de los centros de datos en aproximadamente un 25%, fomentando la migración de cargas de trabajo de este a oeste que arrastra el gasto en seguridad hacia el interior.

Los cinturones de manufactura costeros —Jiangsu, Zhejiang y Guangdong— albergan el 58% de las redes privadas 5G industriales del país, según datos de campo del MIIT. Los informes de emergencia provinciales muestran que la visibilidad integrada de TI-OT reduce a la mitad el tiempo de permanencia de los atacantes en las fábricas piloto, vinculando directamente la resiliencia cibernética con la fiabilidad de la cadena de suministro de exportación.

Panorama Competitivo

El sector de la ciberseguridad en China sigue fragmentado pero se está consolidando. Huawei registró ingresos en ciberseguridad de CNY 49,6 mil millones (USD 6,9 mil millones) en 2024, un aumento del 22% interanual. Venustech aumentó los servicios de plataforma un 17% hasta CNY 5,4 mil millones (USD 0,7 mil millones). El MIIT autorizó 23 transacciones de fusiones y adquisiciones en el sector de la seguridad durante 2024, lo que señala estrategias de consolidación aceleradas entre los proveedores de nivel medio.

La diferenciación mediante inteligencia artificial se está agudizando. NSFOCUS informó que su modelo de lenguaje de gran escala orientado a la seguridad redujo el tiempo medio de detección en un 28% en los bancos piloto. El motor de inteligencia de amenazas nativo en la nube de ThreatBook procesa 270 mil millones de eventos de telemetría diariamente, mostrando ventajas de hiperescala que los competidores más pequeños tienen dificultades para igualar.

Los proveedores internacionales participan a través de empresas conjuntas, pero las normas de preferencia por productos nacionales condicionan las adquisiciones a gran escala. Las empresas que cumplen con los mandatos de API abierta obtienen ventaja a medida que los compradores priorizan la interoperabilidad a largo plazo para evitar la dependencia futura de un único proveedor.

Líderes de la Industria de Ciberseguridad de China

Palo Alto Networks

ThreatBook

IBM Corporation

QI-ANXIN Technology Group Inc.

Beijing Chaitin Future Technology Co.,Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Comenzó la aplicación del NDSMR; la CAC registró más de 2.000 presentaciones en el mes inaugural.

- Enero de 2025: Zhongfu Information documentó 18 eventos de amenazas persistentes avanzadas en su revisión de diciembre de 2024.

- Noviembre de 2024: La alerta de NSFOCUS sobre XorBot destacó 3.215 endpoints vulnerables.

- Octubre de 2024: El Consejo de Estado emitió el texto final del NDSMR; la CBIRC siguió con orientación sectorial.

Alcance del Informe del Mercado de Ciberseguridad de China

Las soluciones de ciberseguridad ayudan a las organizaciones a detectar, monitorear, reportar y contrarrestar las ciberamenazas para mantener la confidencialidad de los datos. Se espera que la adopción de soluciones de ciberseguridad crezca en línea con el aumento de la penetración de internet en los países en desarrollo y desarrollados. La necesidad de ciberseguridad ha aumentado a medida que todos los sistemas en el mundo actual están conectados a internet, lo que hace que los datos sean más accesibles para los ciberdelincuentes.

El mercado de ciberseguridad de China está segmentado por oferta (soluciones [seguridad de aplicaciones, seguridad en la nube, seguridad de datos, gestión de identidad y acceso, protección de infraestructura, gestión integrada de riesgos, seguridad de redes, seguridad de endpoints y otros tipos de soluciones] y servicios [servicios profesionales y servicios gestionados]), por implementación (local y en la nube), por tamaño de organización (PyMEs, grandes empresas), por vertical de usuario final (BFSI, salud, TI y telecomunicaciones, industrial y defensa, comercio minorista, energía y servicios públicos, manufactura y otras industrias de usuarios finales). Los tamaños de mercado y los pronósticos se proporcionan en términos de valor en (USD) para todos los segmentos anteriores.

| Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | |

| Seguridad de Datos | |

| Gestión de Identidad y Acceso | |

| Protección de Infraestructura | |

| Gestión Integrada de Riesgos | |

| Equipos de Seguridad de Redes | |

| Seguridad de Endpoints | |

| Otros Servicios | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Local |

| Nube |

| BFSI |

| Salud |

| TI y Telecomunicaciones |

| Industrial y Defensa |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| Otros |

| Pequeñas y Medianas Empresas (PyMEs) |

| Grandes Empresas |

| Por Oferta | Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | ||

| Seguridad de Datos | ||

| Gestión de Identidad y Acceso | ||

| Protección de Infraestructura | ||

| Gestión Integrada de Riesgos | ||

| Equipos de Seguridad de Redes | ||

| Seguridad de Endpoints | ||

| Otros Servicios | ||

| Servicios | Servicios Profesionales | |

| Servicios Gestionados | ||

| Por Modo de Implementación | Local | |

| Nube | ||

| Por Vertical de Usuario Final | BFSI | |

| Salud | ||

| TI y Telecomunicaciones | ||

| Industrial y Defensa | ||

| Manufactura | ||

| Comercio Minorista y Comercio Electrónico | ||

| Energía y Servicios Públicos | ||

| Otros | ||

| Por Tamaño de Empresa del Usuario Final | Pequeñas y Medianas Empresas (PyMEs) | |

| Grandes Empresas | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de ciberseguridad de China para 2031?

Se prevé en USD 47,22 mil millones, lo que refleja una CAGR del 18,84% durante 2026–2031.

¿Qué segmento crecerá más rápido en el mercado de ciberseguridad de China?

Se espera que los servicios, impulsados por las necesidades de detección y respuesta gestionadas, se expandan a una CAGR del 19,96%.

¿Cómo afectan las nuevas regulaciones de seguridad de datos al comportamiento de compra?

Requieren plataformas integradas de gobernanza, riesgo y cumplimiento que automaticen la clasificación, el cifrado y la elaboración de informes de auditoría, empujando a las empresas hacia soluciones unificadas para evitar sanciones.

¿Por qué el sector salud es el vertical de más rápido crecimiento?

La rápida penetración de los registros electrónicos de salud y la adopción de la telemedicina aumentan el riesgo de los datos de los pacientes, lo que lleva a los hospitales a mejorar los controles de identidad, acceso y respuesta a incidentes.

¿Qué implicaciones tienen las restricciones a las exportaciones en las cadenas de suministro de ciberseguridad?

Aceleran el desarrollo de semiconductores nacionales y obligan al software a funcionar eficientemente en chips de producción local, reduciendo la dependencia de unidades de procesamiento gráfico extranjeras.

Última actualización de la página el: