Tamaño y Participación del Mercado de Centros de Datos Hiperescala de Chile

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

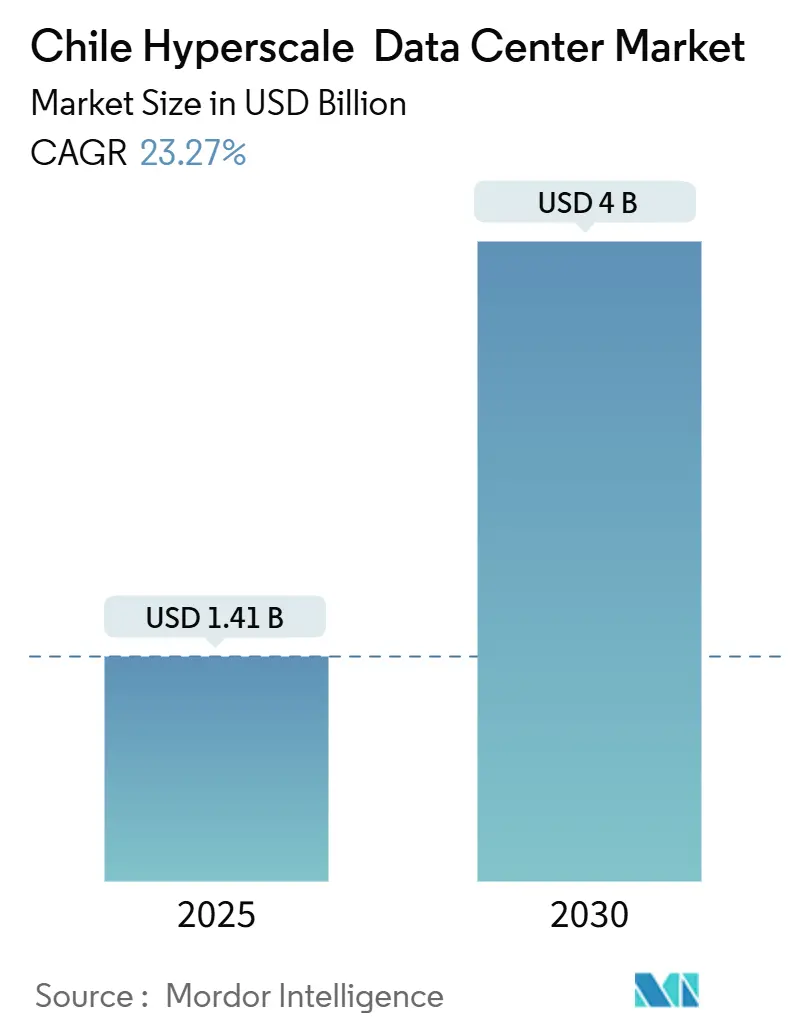

| Tamaño del Mercado (2025) | 1.41 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 23.27% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos Hiperescala de Chile por Mordor Intelligence

El gasto en el mercado de centros de datos hiperescala de Chile se valora en USD 1,41 mil millones en 2025 y se prevé que alcance USD 4,00 mil millones en 2030, lo que representa una CAGR del 23,27% durante el período. Los operadores están escalando la capacidad en Santiago, desde 300 MW de potencia de TI en funcionamiento hasta 50 MW adicionales actualmente en construcción, respaldados por un suministro predecible de energía renovable y una sólida conectividad de cables submarinos. Los incentivos gubernamentales introducidos en el marco del Plan Nacional de Centros de Datos en diciembre de 2024 apuntan a USD 2.500 millones de inversión extranjera y acortan los ciclos de obtención de permisos, lo que ha intensificado los proyectos en desarrollo tanto en instalaciones de colocación como de construcción propia [2]Conferencia de las Naciones Unidas sobre Comercio y Desarrollo, "Chile National Data Centres Plan", investmentpolicyhub.unctad.org. Las plataformas de comercio electrónico, los bancos y los proveedores de transmisión de contenido multimedia están acelerando la adopción de la nube, lo que incrementa la demanda de racks de alta densidad capaces de alojar clústeres de GPU para el entrenamiento de modelos de inteligencia artificial. La capacidad de la red eléctrica en el norte de Chile, aunque ajustada pero en mejora, y los diseños innovadores de enfriamiento que abordan el riesgo de sequía están configurando el posicionamiento competitivo entre los hiperescaladores globales y los especialistas latinoamericanos.

Conclusiones clave del informe

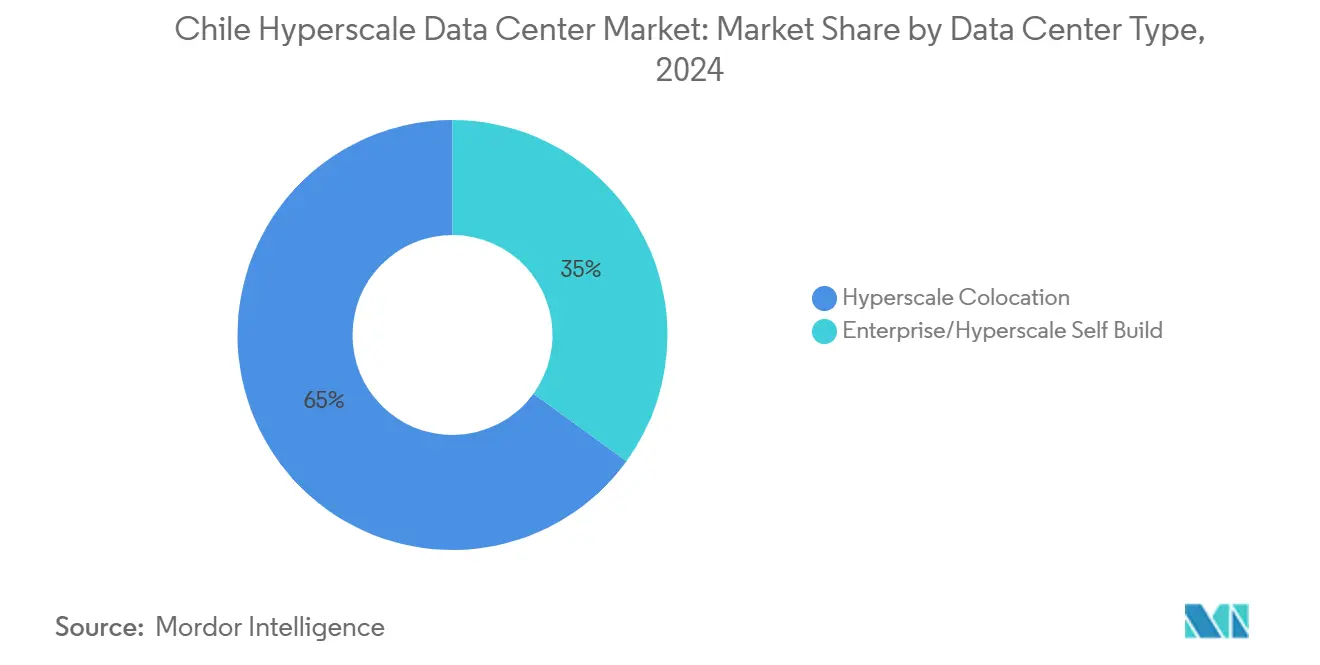

- Por tipo de centro de datos, la colocación hiperescala lideró con el 65% de la participación del mercado de centros de datos hiperescala de Chile en 2024; se proyecta que el segmento de construcción empresarial/propia se expanda a una CAGR del 20% entre 2025 y 2030.

- Por tipo de servicio, la Infraestructura como Servicio representó el 55% de la participación del tamaño del mercado de centros de datos hiperescala de Chile en 2024, mientras que la Plataforma como Servicio está creciendo a una CAGR del 15% hasta 2030.

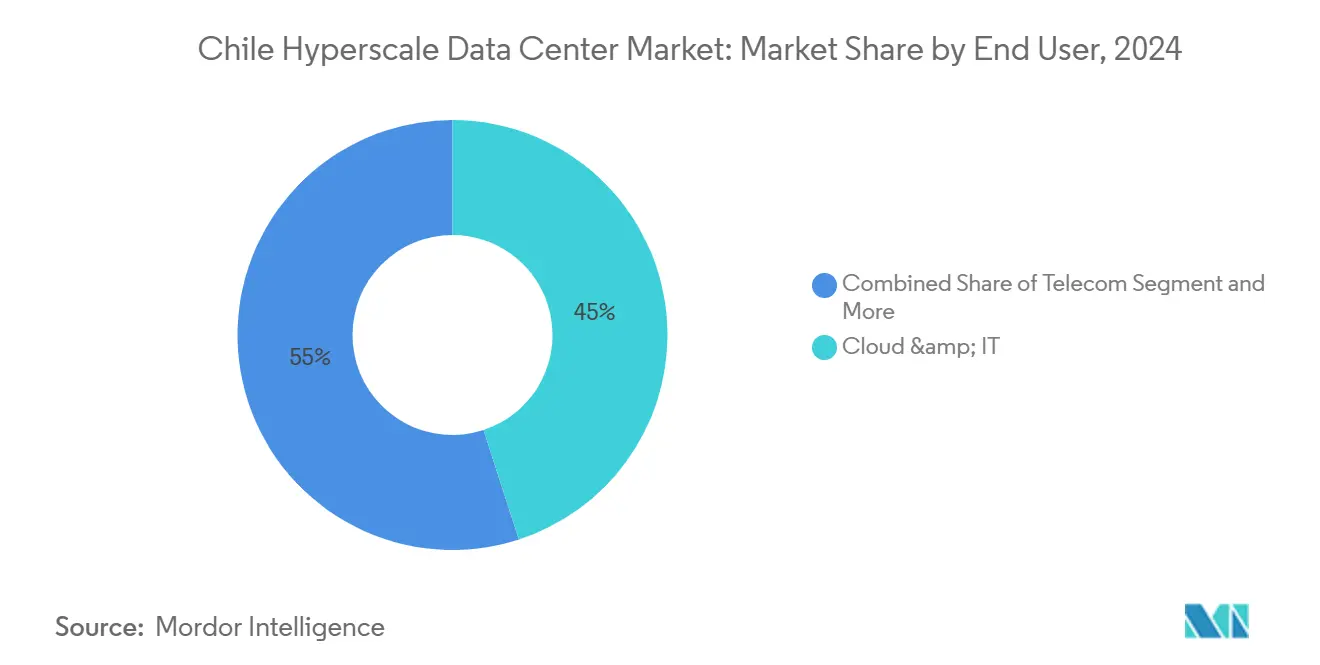

- Por usuario final, los proveedores de nube y TI mantuvieron el 45% de la participación del tamaño del mercado de centros de datos hiperescala de Chile en 2024; el comercio electrónico avanza a una CAGR del 25% hasta 2030.

- Por geografía, Santiago captó 250 MW de potencia de TI instalada -aproximadamente el 65% de la capacidad total- mientras que el norte de Chile es el clúster de crecimiento más rápido con una CAGR del 22% impulsada por campus alimentados por energía solar.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Centros de Datos Hiperescala de Chile

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento en las cargas de trabajo de inteligencia artificial y macrodatos | +7.2% | A nivel nacional; concentrado en Santiago | Mediano plazo (2-4 años) |

| Abundante energía renovable e incentivos ecológicos | +5.8% | Cinturones solares del norte; red de transmisión nacional | Largo plazo (≥ 4 años) |

| El cable Humboldt reduce la latencia transpacífica | +4.5% | Estaciones de aterrizaje costeras | Mediano plazo (2-4 años) |

| Ley de Transformación Digital | +3.1% | A nivel nacional | Corto plazo (≤ 2 años) |

| Santiago como hub de borde latinoamericano emergente | +2.3% | Área metropolitana de Santiago | Mediano plazo (2-4 años) |

| Créditos fiscales en zonas de inversión designadas | +1.8% | Santiago y municipios seleccionados del norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento en las cargas de trabajo de inteligencia artificial y macrodatos

Los operadores del mercado de centros de datos hiperescala de Chile están rediseñando sus campus para racks de más de 50 kW que alojan tarjetas GPU H100 y las próximas B200. Amazon Web Services Inc. se comprometió a expandir el inventario de H100 en sus zonas de disponibilidad en Chile durante 2025 para satisfacer la demanda de inteligencia artificial generativa. Las simulaciones de la Agencia Internacional de Energía indican que una sola sala orientada a la inteligencia artificial puede consumir electricidad equivalente a la de 100.000 hogares, lo que presiona a las empresas de servicios públicos para priorizar las incorporaciones de energía renovable [1]Agencia Internacional de la Energía, "Data Centres and Energy Consumption", iea.org. Los sistemas de inmersión líquida e intercambio de calor en la parte trasera han pasado de ser pilotos a convertirse en especificaciones estándar, y los proveedores que reportaron los mayores pedidos en Chile en 2025 incluyen a Vertiv y Schneider Electric para módulos de enfriamiento con agua tibia. Las instalaciones que ofrecen espacio de cómputo listo para inteligencia artificial están obteniendo primas de precios del 15-20% por kW, mejorando los perfiles de rentabilidad de los proyectos a pesar de la mayor intensidad de capital.

Abundante energía renovable e incentivos de energía verde

Chile obtiene el 31% de su generación nacional a partir de energía solar y eólica, lo que permite a los operadores de centros de datos suscribir Contratos de Compra de Energía (PPA, por sus siglas en inglés) a tarifas predecibles. Microsoft firmó un acuerdo plurianual con AES Andes para lograr una cobertura del 100% de energía solar más eólica para su región en Chile en 2025. ODATA se asoció con Atlas Renewable Energy en una estructura similar que combina una granja solar de 112 MW con capacidad hidroeléctrica de respaldo, reduciendo el costo energético ponderado del proveedor de colocación en un 12%. Las enmiendas del Senado de marzo de 2025 hicieron elegible el almacenamiento de baterías en sitio para la depreciación acelerada, reduciendo las tasas impositivas efectivas sobre los despliegues avanzados de sistemas de alimentación ininterrumpida (UPS). Los operadores están co-desarrollando energías renovables a escala de servicios públicos, un cambio que profundiza la seguridad energética y mejora la puntuación ESG para los inquilinos de hiperescala.

Cable submarino Humboldt para mejorar la latencia

El sistema Humboldt, valorado en USD 400 millones, acortará la latencia de ida y vuelta entre Santiago y Sídney a menos de 120 ms, posicionando a Chile como punto de aterrizaje para las cargas de trabajo de la región Asia-Pacífico. Google y el Ministerio de Transportes y Telecomunicaciones confirmaron la finalización de la fabricación del cable en abril de 2025, con la instalación marina programada para el tercer trimestre de 2025 y el servicio comercial a principios de 2026. Comparable al impulso económico generado por el cable Curie en 2020, se estima que el proyecto inyectará USD 19 mil millones al PIB y apoyará 67.000 empleos para 2027. Nuevas instalaciones de borde están comenzando su construcción cerca de Valparaíso y La Serena para interconectarse con las estaciones de aterrizaje del cable Humboldt.

Ley de Transformación Digital de Chile

La ley vigente desde julio de 2025 exime el hardware de servidores entrante del IVA, reduce el impuesto sobre la renta corporativa al 10% para las empresas de infraestructura digital certificadas y exige la adopción de la nube por parte del gobierno. Los objetivos de digitalización de los servicios públicos establecen una finalización del 95% para 2025, creando de inmediato cargas de trabajo para datos de identidad, pagos y salud. El SERNAC publicó directrices preliminares de gobernanza de inteligencia artificial en febrero de 2025, otorgando a los operadores claridad legal para alojar modelos de entrenamiento con datos de consumidores. Los primeros adoptantes reportan una reducción de 9 meses en los plazos de adquisición para proyectos de nube gubernamental bajo el esquema de tramitación acelerada.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Prima en el costo de construcción sísmica | −1.9% | A nivel nacional; más elevada en las zonas de fallas del valle central | Largo plazo (≥ 4 años) |

| Escasez de mano de obra calificada en enfriamiento avanzado | −1.4% | Nacional | Mediano plazo (2-4 años) |

| Escasez hídrica para enfriamiento líquido | −1.2% | Altiplano del norte y periferias de Santiago | Largo plazo (≥ 4 años) |

| Congestión de la red en la transmisión del norte | −0.8% | Corredores solares de Antofagasta y Atacama | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prima en el costo de construcción sísmica

Los códigos de construcción chilenos exigen aislamiento de base y refuerzo de acero capaces de resistir eventos de magnitud 9. Equinix reveló en su Formulario 10-K de 2024 que los proyectos de nueva construcción locales conllevan una prima de inversión del 15-25% en comparación con construcciones similares en Brasil. Las empresas de ingeniería Turner and Townsend y Fluor reportan plazos de entrega de enfriadoras con clasificación sísmica de hasta 42 semanas en medio de limitaciones globales de suministro. Los desarrolladores están experimentando con módulos de acero prefabricados pre-certificados para el cumplimiento en mesa vibratoria, reduciendo los cronogramas en obra en un 12%, aunque con mayores costos de materiales. A pesar de la prima, la visibilidad constante de ingresos a través de contratos de arrendamiento hiperescala a 20 años compensa los recargos por riesgo estructural en los modelos de los prestamistas.

Escasez hídrica para enfriamiento líquido

Chile soportó su decimoquinto año consecutivo de sequía en 2024, lo que llevó a los reguladores a fiscalizar el uso de agua por parte de los centros de datos junto con la minería y la agricultura. El permiso de sitio de Google en Cerrillos fue parcialmente revocado en agosto de 2024 tras apelaciones comunitarias por el agotamiento de acuíferos. Moody's catalogó los centros de datos como "activos emergentes de estrés hídrico" en su mapa de calor ESG de enero de 2025. Los operadores están pivotando hacia el enfriamiento de circuito cerrado y la reutilización del calor mediante sifón térmico. El campus Puente Alto de TECfusions implementará un diseño de uso cero de agua que circula fluido dieléctrico directamente sobre placas frías, estableciendo un modelo para futuros participantes en el mercado de centros de datos hiperescala de Chile.[4]Victoria Advocate, "TECfusions Zero-Water Data Center Plans," victoriaadvocate.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de centro de datos: el impulso de la construcción propia se acelera

La colocación hiperescala posee el 65% de la participación del mercado de centros de datos hiperescala de Chile en 2024, respaldada por operadores como Ascenty, ODATA y Scala Data Centers. Con 250 MW instalados, la huella de colocación de Santiago ofrece servicios de acceso a la nube, interconexión de pares y servicios de interconexión alineados con los hoteles de operadores. Este dominio del espacio de terceros refleja la preferencia empresarial por el despliegue rápido y los modelos de financiamiento por gastos operativos. Sin embargo, se proyecta que el tamaño del mercado de centros de datos hiperescala de Chile para huellas de construcción empresarial/propia se componga al 20% hasta 2030, a medida que los hiperescaladores buscan salas dedicadas optimizadas para enfriamiento líquido y hardware de inteligencia artificial.

El segmento de construcción empresarial/propia está anclado por la región de Chile de Amazon, valorada en USD 4.000 millones, que cuenta con tres zonas de disponibilidad planificadas para el lanzamiento del servicio en 2026. Planos similares de construcción propia de Google y Microsoft se centran en campus de 100 acres fuera de los perímetros de fallas sísmicas y cerca de subestaciones de energía renovable. Estos proyectos otorgan a los operadores un mayor control del PUE, permiten la inversión directa en granjas solares más baterías en sitio, y ofrecen infraestructuras de red propietarias que superan el rendimiento de las instalaciones de múltiples inquilinos. La estrategia híbrida de construcción propia central más colocación de borde caracterizará las carteras inmobiliarias de los hiperescaladores en Chile durante el horizonte de pronóstico.

Por tipo de servicio: el crecimiento de la Plataforma como Servicio supera al mercado

La Infraestructura como Servicio retiene el 55% de la participación del tamaño del mercado de centros de datos hiperescala de Chile en 2024, sustentando las bases en la nube para cómputo, almacenamiento y redes. La escala del segmento es visible en los seis puntos de acceso de Santiago a AWS Direct Connect, Google Cloud Interconnect y Oracle FastConnect. La demanda nacional es sólida proveniente de entornos de prueba de tecnología financiera, proyectos de digitalización de historiales clínicos y plataformas de distribución de contenido. La Plataforma como Servicio, aunque de menor tamaño, avanza a una CAGR del 15% hasta 2030 a medida que los equipos locales de DevOps adoptan la orquestación de contenedores, las funciones sin servidor y las cadenas de herramientas de inteligencia artificial. El lanzamiento de Amazon Web Services Inc. en enero de 2025 de Bedrock en español y portugués catalizó la adopción entre las agencias digitales que desarrollan chatbots de inteligencia artificial generativa.

Las soluciones de Software como Servicio continúan diversificándose, pero las empresas chilenas sensibles al precio frecuentemente combinan componentes de código abierto con servicios administrados de PostgreSQL y Kafka. Los marcos del sector público bajo la Ley de Transformación Digital estipulan instancias de nube soberana para cargas de trabajo sensibles, amplificando la demanda de infraestructura capaz de alojar tanto Plataforma como Servicio multiinquilino como cargas de trabajo aisladas dentro de la misma zona de disponibilidad. La flexibilidad resultante en la combinación de servicios fortalece el mercado de centros de datos hiperescala de Chile al atraer a un espectro más completo de compradores de la nube hacia instalaciones domésticas, en lugar de regiones distantes de la costa oeste de los Estados Unidos.

Por usuario final: el comercio electrónico impulsa la demanda de infraestructura digital

Los inquilinos de nube y TI capturaron el 45% del tamaño del mercado de centros de datos hiperescala de Chile en 2024, a medida que los proveedores globales amplían la disponibilidad de regiones para reducir la latencia y cumplir con las normas de soberanía de datos. Amazon Web Services Inc. lidera con un nodo de borde en Quinta Normal, Microsoft con una próxima región en San Bernardo, Google con su sitio histórico en Quilicura, y Oracle operando nubes gemelas en Santiago. Estos despliegues crean un efecto de atracción gravitacional para las cargas de trabajo de análisis, ciberseguridad y respaldo que migran desde salas de servidores en las instalaciones propias.

El comercio electrónico encabeza el crecimiento con una CAGR del 25% hasta 2030. Los minoristas Falabella y Mercado Libre duplicaron las conversiones de clics tras migrar la búsqueda de catálogos y las recomendaciones a clústeres acelerados por GPU alojados en salas de datos de Santiago. Las plataformas de logística transfronteriza aprovechan el cable Humboldt para ofrecer un rendimiento de proceso de pago inferior a 250 ms para compradores asiáticos que adquieren vino chileno o paquetes de baterías de litio. Las cargas de trabajo de BFSI le siguen de cerca, a medida que los bancos implementan la compensación de pagos en tiempo real bajo la norma ISO 20022, lo que requiere interconexiones de latencia ultrabaja y zonas de alta disponibilidad dentro de las líneas de falla metropolitanas. Los sectores secundarios -transmisión de contenido multimedia, videojuegos, manufactura y telecomunicaciones- están adoptando nubes híbridas, pero siguen siendo contribuyentes menores a los megavatios ocupados.

Análisis geográfico

Santiago ancla el mercado de centros de datos hiperescala de Chile con 250 MW de carga de TI en funcionamiento y 50 MW en construcción activa, equivalente a aproximadamente el 83% de la capacidad nacional. La redundancia de energía trifásica, ocho anillos de fibra óptica y la proximidad al 40% del PIB nacional convierten a la capital en el punto de aterrizaje predeterminado para los nuevos participantes. Sin embargo, el aumento de las primas del suelo -con un promedio de USD 3 millones por acre dentro de los corredores tecnológicos- junto con ciclos de aprobación municipal más prolongados están llevando a los operadores a explorar comunas periféricas como Lampa y Paine. Incluso con estas presiones, las instalaciones de colocación de Santiago mantienen tasas de ocupación promedio del 85% y continúan absorbiendo despliegues de GPU de inteligencia artificial que demandan interconexiones de fibra óptica densas.

El norte de Chile está emergiendo como un clúster con prioridad en energía renovable. El desierto de Atacama ofrece irradiación solar de clase mundial, lo que permite suscribir Contratos de Compra de Energía netos cero las 24 horas del día, los 7 días de la semana, a tarifas competitivas. Atlas Renewable Energy ha reservado 112 MWAC de su granja Sol del Desierto para respaldar el próximo campus de ODATA en Calama. El riesgo de congestión en la red a lo largo de las líneas de 500 kV Antofagasta-Santiago ha retrasado algunos proyectos; sin embargo, la subasta del Ministerio de Energía en marzo de 2025 para actualizaciones de calificación dinámica de líneas promete 14 GW de capacidad de transferencia incremental de norte a centro para 2027. Los proyectos del norte también deben enfrentar el estrés hídrico; por ello, la mayoría de los diseños dependen de enfriamiento evaporativo de circuito cerrado libre para evitar los permisos de aguas subterráneas.

Panorama competitivo

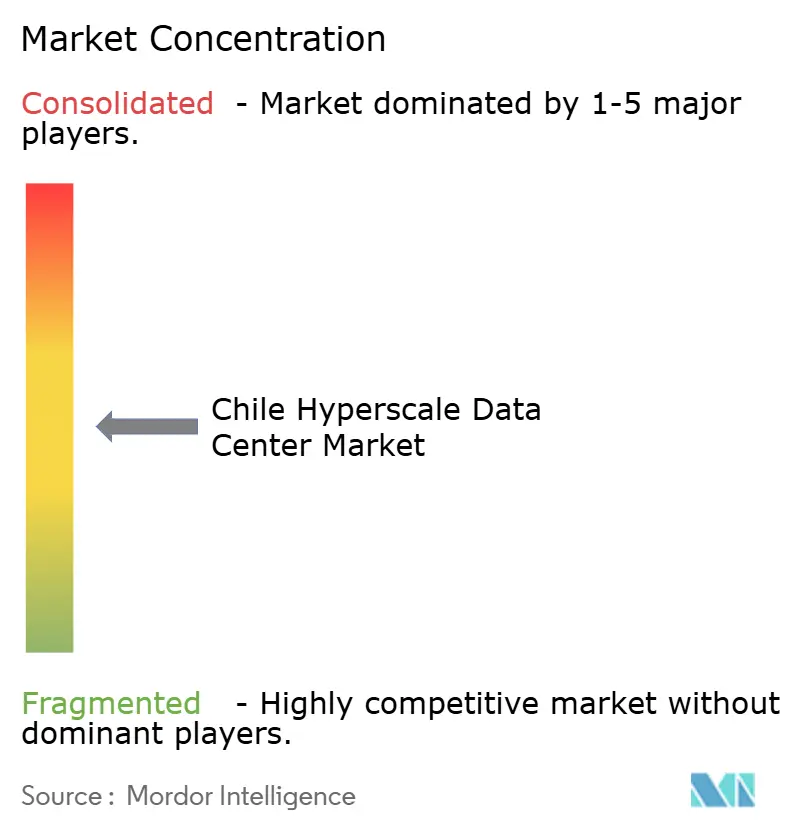

El mercado de centros de datos hiperescala de Chile está moderadamente concentrado. Los cuatro operadores más grandes -Amazon Web Services Inc., Microsoft Corporation, Google LLC y Oracle Corporation- combinados con los tres principales especialistas en colocación -Ascenty, ODATA y Scala Data Centers- controlan aproximadamente el 78% de los megavatios en operación. Amazon Web Services Inc. está ejecutando una región de construcción propia de USD 4.000 millones, prevista para entrar en línea a finales de 2026, con reutilización del calor en redes de calefacción urbana para las zonas residenciales cercanas. La región de San Bernardo de Microsoft Corporation funcionará íntegramente con energía eólica y solar suministrada bajo un Contrato de Compra de Energía a 20 años con AES Andes. Google LLC se asoció con el Ministerio de Ciencia para estudiar opciones de enfriamiento geotérmico en su campus de Quilicura como parte de su compromiso de Energía Libre de Carbono las 24 horas del día, los 7 días de la semana.

Los especialistas en colocación están perfeccionando su diferenciación en bloques de expansión escalable, infraestructuras de conectividad y sostenibilidad. Ascenty presentó aprobaciones ambientales en marzo de 2025 para una sala de 36 MW adyacente a su sitio SCL2 existente, prometiendo enfriamiento sin agua y sistemas de alimentación ininterrumpida con energía solar en el techo. Scala Data Centers, respaldada por DigitalBridge, anunció un campus de 80 MW en Curauma orientado a clústeres de inteligencia artificial que requieren 50 kW por rack. Equinix, tras adquirir los cuatro centros de datos de Entel en 2022 por USD 638 millones, los está actualizando a su especificación "xScale" para obtener módulos dedicados de hiperescaladores.[3]Comisión del Mercado de Valores de EE.UU., "Equinix Form 10-K 2024", sec.gov

Líderes de la Industria de Centros de Datos Hiperescala de Chile

Amazon Web Services Inc.

Google LLC

Microsoft Corporation

Huawei Technologies Co., Ltd.

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Amazon confirmó más de USD 4.000 millones para una nueva región de infraestructura de Amazon Web Services Inc. con tres zonas de disponibilidad programadas para finales de 2026.

- Mayo de 2025: Pátria Investments lanzó Omnia, una plataforma hiperescala lista para inteligencia artificial de USD 1.000 millones que abarca Brasil, México y Chile.

- Enero de 2025: ODATA firmó un Contrato de Compra de Energía con Atlas Renewable Energy para alimentar todas las operaciones en Chile con activos solares y eólicos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado chileno de centros de datos de hiperescala como todo el gasto de capital y operativo vinculado a instalaciones que suministran al menos 4 MW de carga de TI contigua a un único inquilino o región de nube, junto con las redes troncales de red asociadas, los sistemas eléctricos y mecánicos in situ y los servicios de apoyo críticos que mantienen esas salas vivas. Según Mordor Intelligence, el alcance abarca tanto los campus autoconstruidos propiedad de proveedores de nube globales como las suites de hiperescala al por mayor alquiladas a arrendadores de colocation.

Exclusiones del ámbito de aplicación: los microemplazamientos edge inferiores a 1 MW, los hoteles carrier centrados únicamente en la interconexión y los ingresos de software puro IaaS quedan fuera de la línea de base.

Segmentación

- Por tipo de centro de datos

- Colocación hiperescala

- Construcción propia empresarial/hiperescala

- Por tipo de servicio

- IaaS (Infraestructura como Servicio)

- PaaS (Plataforma como Servicio)

- SaaS (Software como Servicio)

- Por usuario final

- Nube y TI

- Telecomunicaciones

- Medios y entretenimiento

- Gobierno

- BFSI

- Manufactura

- Comercio electrónico

- Otro usuario final

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de diseño de instalaciones en Santiago, directores regionales de infraestructura de nube, proveedores de equipos eléctricos y agentes de energía renovable en Chile y Brasil. En estas conversaciones se aclararon las densidades típicas de los racks, los precios de los PPA, los plazos de construcción y las huellas de las zonas de disponibilidad previstas, lo que nos proporcionó datos reales para validar las conclusiones secundarias y ajustar las rutas de planeo.

Investigación documental

Empezamos con material de dominio público, como los expedientes de incentivos de InvestChile, las estadísticas de potencia de la Comisión Nacional de Energía, las actualizaciones de despliegue del espectro de la Subtel y los códigos de importación de aduanas para los conjuntos de servidores y conmutadores. Asociaciones comerciales como el Consejo Chileno de Centros de Datos y grupos internacionales como el Uptime Institute aportaron tendencias de diseño y niveles, mientras que artículos revisados por pares en IEEE Xplore esbozaron puntos de referencia de eficiencia energética. Nuestro equipo también recurrió a D&B Hoovers y Dow Jones Factiva para examinar los datos financieros y el flujo de noticias de los operadores. Las fuentes citadas son sólo una muestra; muchas otras referencias han servido para la selección de variables, las comprobaciones de coherencia y el contexto narrativo.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente comienza con la carga de TI instalada a nivel nacional y las nuevas canalizaciones de construcción, seguidas de curvas de capex por MW y opex por MW para traducir la capacidad en términos de dólares. Entre las variables clave se incluyen los megavatios acumulados permitidos, la efectividad media del uso de la energía, los precios de los PPA renovables a largo plazo, los aterrizajes de pares de fibra de Santiago, el tráfico de datos 5Gmóvil y las tasas de adopción de la nube corporativa. Las previsiones se basan en una regresión multivariante apoyada por superposiciones ARIMA para captar las oscilaciones cíclicas de los precios de la energía, con rangos de parámetros revisados por nuestros principales expertos. El tratamiento de las lagunas en los costes de campus se basa en datos analógicos de Marklines e IMTMA para imputar las cuotas de material antes de que el modelo se bloquee.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión de tres niveles: indicadores de desviación automatizados, sesiones de cuestionamiento con analistas sénior y revisiones programadas en función de los anuncios de construcción trimestrales. Los informes se actualizan cada año; sin embargo, los acontecimientos importantes, como la aprobación de una nueva zona AWS de 100 MW, activan parches provisionales del modelo para que los clientes reciban siempre la última visión revisada.

Ancla de credibilidad: por qué el centro de datos a hiperescala de Mordor en Chile manda en fiabilidad

Las estimaciones publicadas rara vez coinciden porque las empresas eligen diferentes umbrales de facilidad, miden la inversión en lugar de los ingresos o congelan los tipos de cambio demasiado pronto.

Entre los principales factores de distanciamiento se incluyen los siguientes: algunos estudios convierten las salas mayoristas más pequeñas en "hiperescala", otros se detienen en los desembolsos de capital e ignoran los gastos operativos plurianuales, y unos pocos proyectan el crecimiento a partir de una base de 2023 que es anterior a la región de AWS Las Cabras, de 4.000 millones de dólares. El marco de Mordor, al ajustar la demanda de los inquilinos de >=4 MW a las curvas reales de construcción y costes operativos y al actualizar las variables anualmente, minimiza estos sesgos.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 1.410 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 0,77 B (2024) | Consultoría regional A | Sólo registra la inversión inicial, no incluye los pasillos de la empresa y excluye los flujos de gastos operativos. |

| USD 0,74 B (2023) | Diario profesional B | año base anterior, sólo cuenta los proyectos >5 MW, tipo de cambio estático |

| USD 0,50 B (2023) | Consultoría global A | mide los ingresos totales de los centros de datos, no los específicos de hiperescala, omite los campus de nube autoconstruidos |

La comparación demuestra que, una vez conciliados los diferentes alcances, años y costes, el modelo de cadencia comprobada de Mordor ofrece la base de referencia más equilibrada y transparente para los responsables de la toma de decisiones en el ámbito de la hiperescala chilena, que crece a gran velocidad.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de centros de datos hiperescala de Chile en 2025?

El gasto en construcción y servicios de centros de datos hiperescala en Chile asciende a USD 1,41 mil millones en 2025, con una potencia de TI instalada de aproximadamente 250 MW concentrada en Santiago.

¿Qué CAGR se espera para la capacidad de centros de datos hiperescala de Chile hasta 2030?

Se proyecta que el valor agregado del mercado se expanda a una CAGR del 23,27%, impulsado por las expansiones de construcción propia de los proveedores globales de nube y la adquisición agresiva de energía renovable.

¿Qué tipo de centro de datos está creciendo más rápido en Chile?

Se prevé que los campus hiperescala empresariales o de construcción propia crezcan a un ritmo del 20% anual, a medida que los operadores persiguen salas a medida optimizadas para cargas de trabajo de inteligencia artificial con alta densidad de GPU.

¿Cómo afectará el cable submarino Humboldt al mercado de centros de datos de Chile?

El cable, que entrará en operación en 2026, reducirá la latencia transpacífica a menos de 120 ms y se estima que añadirá USD 19 mil millones al PIB al fomentar nuevos despliegues de borde a lo largo de la costa.

Última actualización de la página el: