Tamaño y Participación del Mercado de Centros de Datos de Chile

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

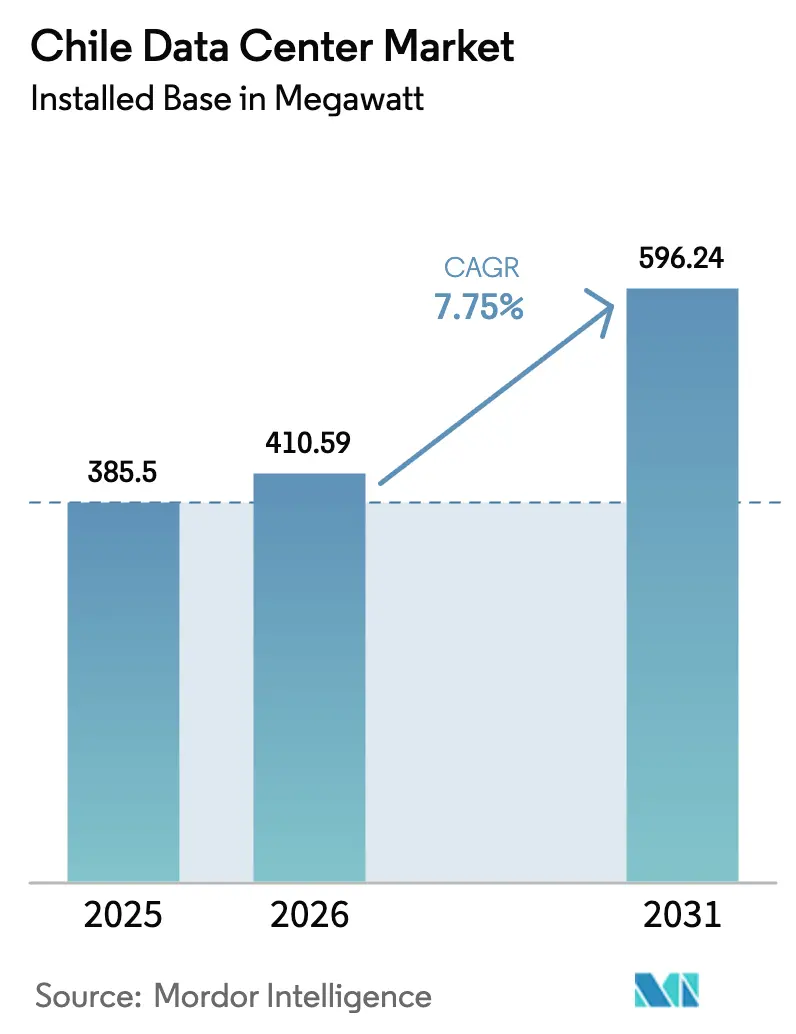

| Tamaño del mercado en el año base (2025) | 385.5 megavatio |

| Volumen del Mercado (2026) | 410.59 megavatio |

| Volumen del Mercado (2031) | 596.24 megavatio |

| Tasa de crecimiento (2026 - 2031) | 7.75% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de Chile por Mordor Intelligence

Se espera que el tamaño del mercado de centros de datos de Chile en términos de base instalada crezca de 385,5 megavatios en 2025 a 410,59 megavatios en 2026, y se prevé que alcance 596,24 megavatios en 2031 a una CAGR del 7,75% durante 2026-2031. Las fuertes entradas de capital de los operadores de hiperescala, una red de cables submarinos en expansión y los rápidos avances en la generación de energía renovable están redefiniendo la planificación de capacidad. Los grandes proveedores de nube están favoreciendo instalaciones mayoristas y de construcción propia que soportan cargas de trabajo de inteligencia artificial de alta densidad, mientras que las empresas del mercado medio sostienen la demanda de sitios medianos orientados al comercio minorista. Los diseños resistentes a sismos y el enfriamiento de circuito cerrado se están convirtiendo en la norma, impulsados por la presión regulatoria y comunitaria. El aumento de las tarifas eléctricas y la escasez de terrenos en Santiago continúan empujando las nuevas construcciones hacia regiones costeras y del sur que ofrecen menores costos inmobiliarios, energía renovable y proximidad a la fibra óptica.

Conclusiones Clave del Informe

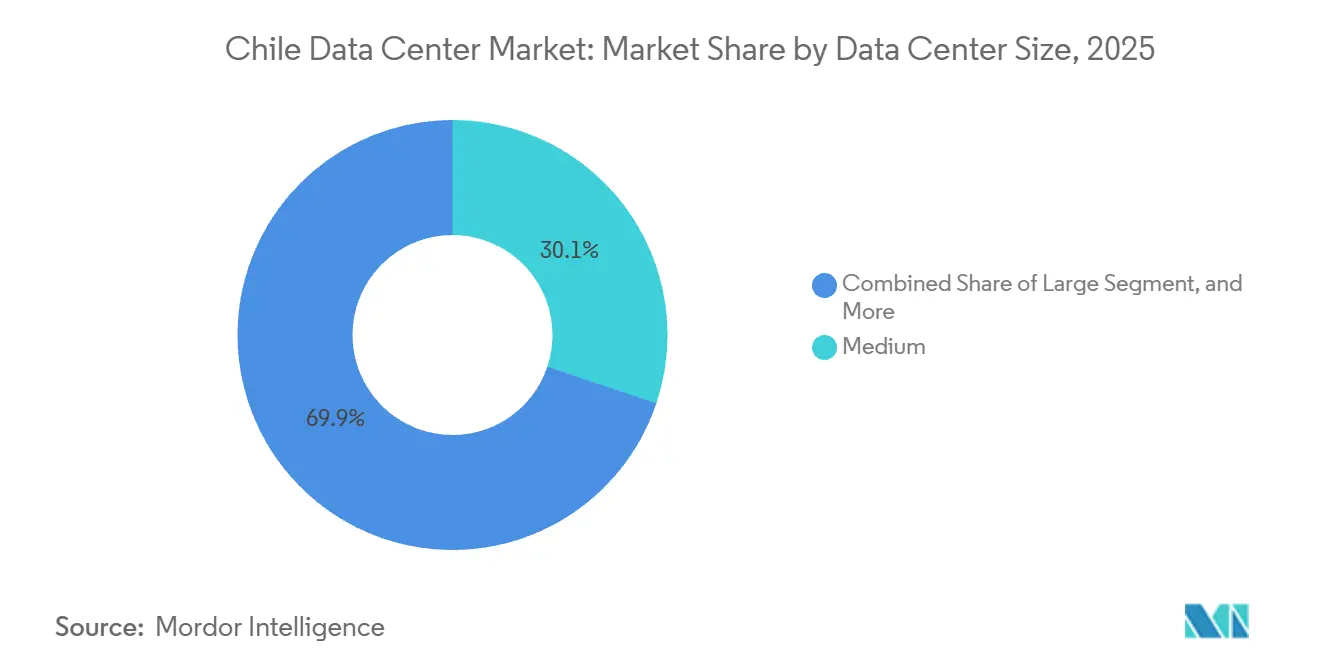

- Por tamaño de centro de datos, las instalaciones medianas representaron el 30,14% de la capacidad de 2025, mientras que se prevé que los sitios grandes se expandan a una CAGR del 8,23% hasta 2031.

- Por nivel, el nivel 3 captó el 72,05% de la capacidad en 2025; se proyecta que el nivel 4 crezca a una CAGR del 8,52% hasta 2031.

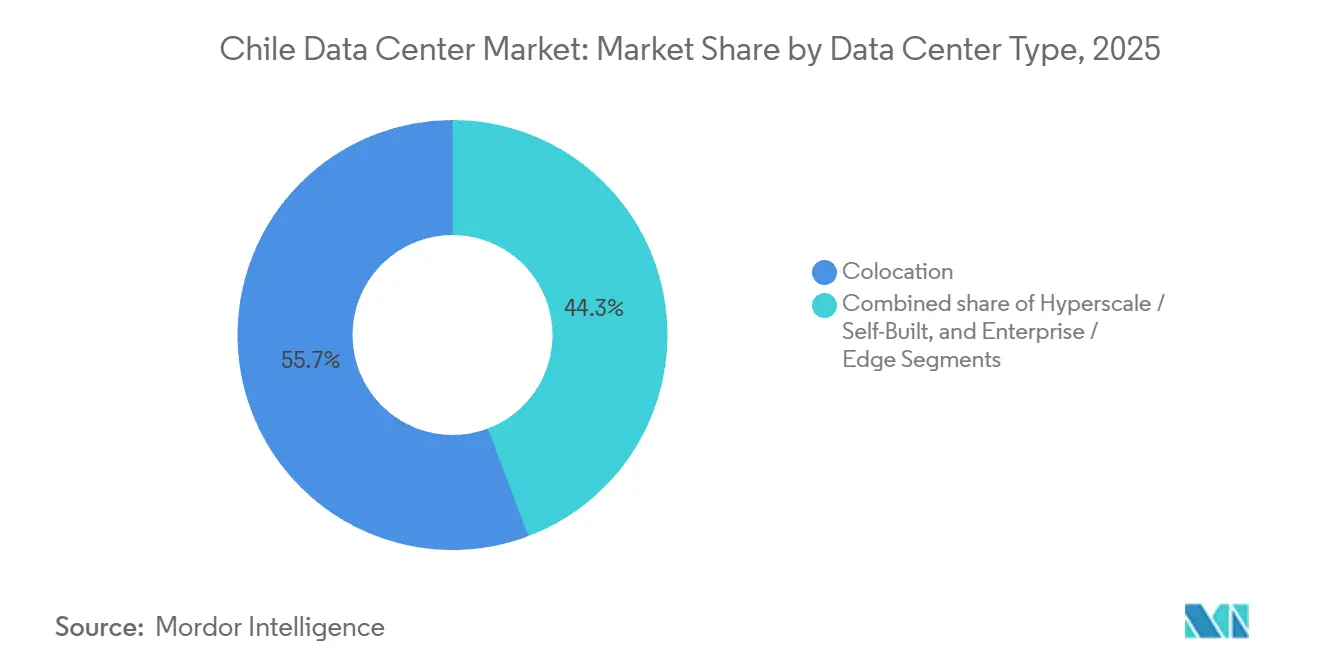

- Por tipo de centro de datos, la colocación representó el 55,74% de la participación del mercado de centros de datos de Chile en 2025, mientras que los sitios de hiperescala y construcción propia registraron la CAGR más rápida del 8,68% hasta 2031.

- Por usuario final, TI e ITES dominaron con una participación del 48,61% en 2025; BFSI avanza a una CAGR del 9,46% hasta 2031.

- Por zona de alta concentración, Santiago representó el 28,29% de la capacidad en 2025, aunque el segmento del Resto de Chile se expande a una CAGR del 8,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Centros de Datos de Chile

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las Entradas de Capital de Operadores de Hiperescala | +2.1% | Nacional, con ganancias tempranas en Santiago, Valparaíso, Quilicura | Mediano plazo (2-4 años) |

| Fortalecimiento del Ecosistema de Cables Submarinos | +1.8% | Nacional, con efecto secundario en la interconexión regional de América Latina | Largo plazo (≥ 4 años) |

| Ventaja de Costo en Energía Renovable | +1.3% | Nacional, concentrada en zonas solares del norte e hidroeléctricas del sur | Mediano plazo (2-4 años) |

| Rápido Crecimiento del Tráfico Móvil e Internet | +1.1% | Nacional, concentración urbana en Santiago, Valparaíso, Concepción | Corto plazo (≤ 2 años) |

| Desregulación de Permisos Ambientales para Centros de Datos | +0.7% | Nacional, simplificación a través del Plan Nacional de Centros de Datos | Mediano plazo (2-4 años) |

| Implementación de la Plataforma de Inversión Digital del Gobierno | +0.5% | Nacional, demanda en centros del sector público | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Entradas de Capital de Operadores de Hiperescala

Los compromisos que superan los 8.000 millones de USD desde 2025 están transformando el mercado de centros de datos de Chile, ya que Amazon Web Services, Microsoft y Google construyen regiones de múltiples zonas de disponibilidad que requieren cada una entre 30 y 50 megavatios de carga de TI. Estos proyectos desplazan a los proveedores de colocación más pequeños que carecen de la escala de energía renovable o enfriamiento de alta densidad, elevando las tarifas de arrendamiento mayorista y acelerando el alejamiento de los contratos a nivel de gabinete. Los operadores sin inquilinos ancla de hiperescala ahora enfrentan compresión de márgenes, lo que impulsa la reorientación de carteras hacia regiones secundarias y despliegues de borde.

Fortalecimiento del Ecosistema de Cables Submarinos

Los cables Curie y el próximo Humboldt reducen la latencia hacia Asia-Pacífico por debajo de los 100 milisegundos, consolidando el estatus de Chile como puerta de entrada al Pacífico. La mejora del alcance internacional está impulsando la demanda neutral de operadores para salas de encuentro e intercambios de interconexión, lo que a su vez impulsa los ingresos por interconexión para el mercado de centros de datos de Chile. Puede surgir competencia de aterrizajes alternativos en Brasil o Argentina, aunque las inversiones tempranas otorgan a Chile una ventaja de primer movimiento difícil de replicar.

Ventaja de Costo en Energía Renovable

Las energías renovables suministraron el 41% de la generación nacional en el primer trimestre de 2024 y se espera que alcancen el 80% para 2030, lo que permite a los operadores asegurar energía verde a largo plazo a tarifas de mercado spot más bajas y menos volátiles. El almacenamiento en baterías en plantas como Coya respalda el suministro ininterrumpido de energía renovable, permitiendo a las instalaciones anunciar energía 100% limpia a clientes orientados a criterios ESG. Estos atributos permiten precios premium y fortalecen la posición del mercado de centros de datos de Chile frente a sus pares dependientes de combustibles fósiles.[1]Santander Research, "Actividad Económica Estable a Pesar de los Vientos en Contra Externos," Santander.com

Rápido Crecimiento del Tráfico Móvil e Internet

La penetración de internet móvil superó las 115 conexiones por cada 100 residentes en 2024, y las suscripciones a 5G crecieron un 58,8% interanual. El video de alta definición, los videojuegos y la colaboración en tiempo real están impulsando despliegues de borde metropolitano que alivian la congestión del backhaul. Las redes troncales de fibra que se extienden hacia las regiones del sur crean nueva demanda de nodos de borde de 1 a 5 megavatios, ampliando la huella del mercado de centros de datos de Chile más allá de Santiago.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez Crónica de Agua y Riesgo de Sequía | -1.4% | Nacional, aguda en Santiago y regiones centrales | Corto plazo (≤ 2 años) |

| Capacidad Limitada de Terrenos y Energía en el Centro de Santiago | -1.2% | Clústeres de Santiago, Quilicura, Pudahuel | Mediano plazo (2-4 años) |

| Oposición Comunitaria por el Uso de Agua y Energía | -0.6% | Área metropolitana de Santiago, localizada en Cerrillos, Quilicura | Corto plazo (≤ 2 años) |

| Altos Costos de Diseño para Resistencia Sísmica | -0.5% | Nacional, zonas de alta sismicidad según NCh 433 | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Crónica de Agua y Riesgo de Sequía

Una megasequía de 15 años llevó a los reguladores a intensificar el escrutinio, ilustrado por la reversión parcial del permiso de Google en Cerrillos en 2024.[2]DataCenterDynamics, "Noticias Chile," Datacenterdynamics.comEl enfriamiento de circuito cerrado y la desalinización aumentan los gastos de capital y operativos, pero siguen siendo requisitos previos para nuevos proyectos. Los operadores que no pueden asegurar derechos de agua dedicados enfrentan aprobaciones prolongadas y posibles litigios, lo que podría retrasar la expansión a corto plazo en el mercado de centros de datos de Chile.

Capacidad Limitada de Terrenos y Energía en el Centro de Santiago

La demanda de la red en Quilicura podría cuadruplicarse para 2032, mientras que la línea Kimal-Lo Aguirre, con retrasos, limita las conexiones a corto plazo. Las escasas parcelas industriales cerca de las subestaciones ahora alcanzan precios premium, empujando a los desarrolladores hacia la costera Valparaíso o el sur de Concepción. Los inversores deben sopesar las mayores tarifas de arrendamiento en Santiago frente a aprobaciones más rápidas y menores costos en otras partes del mercado de centros de datos de Chile.[3]Fondo Monetario Internacional, "Chile: Consulta del Artículo IV de 2024," Imf.org

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Centro de Datos: Los Sitios de Hiperescala Aceleran el Crecimiento de Capacidad

Se prevé que las instalaciones grandes se expandan a una CAGR del 8,23%, superando al mercado general de centros de datos de Chile. Este aumento refleja la consolidación de cargas de trabajo por parte de los operadores de hiperescala en campus de 30 a 50 megavatios que ofrecen entre 8 y 12 kilovatios por bastidor. Los sitios medianos, que mantuvieron el 30,14% de la capacidad en 2025, siguen atrayendo a empresas que necesitan proximidad dentro de Santiago y Valparaíso. Los nodos de borde de pequeña escala siguen siendo esenciales para cargas de trabajo sensibles a la latencia en minería y ciudades del sur, pero su participación en el tamaño del mercado de centros de datos de Chile está limitada por los mayores costos operativos.

La actividad de inversión subraya la tendencia; el sitio SCL04 de Ascenty de 24.604 metros cuadrados inicia construcción en 2026, mientras que el SAN2 de 20 megavatios de Cirion ya está en funcionamiento en Quilicura. Para 2031, se espera que los grandes campus acaparen una mayor participación del mercado de centros de datos de Chile, incluso cuando los sitios medianos mantengan relevancia a través de servicios minoristas flexibles. Los operadores sin presencia de hiperescala corren el riesgo de presión sobre los márgenes, ya que los inquilinos ancla prefieren construcciones más grandes y energéticamente eficientes.

Por Tipo de Nivel: La Adopción del Nivel 4 Impulsada por los Mandatos del Sector BFSI

Se proyecta que las instalaciones de Nivel 4, aunque menos numerosas, crezcan a una CAGR del 8,52%, impulsadas por los requisitos de tiempo de actividad del sector bancario y gubernamental. Los sitios de Nivel 3, que suministraron el 72,05% de la capacidad en 2025, equilibran costo y rendimiento para la mayoría de las empresas. Las primas de capital para el Nivel 4, que oscilan entre el 30% y el 50% por encima del Nivel 3, cubren alimentaciones de servicios públicos redundantes y refuerzo sísmico conforme a la NCh 433. Sin embargo, los inquilinos del sector BFSI están dispuestos a pagar precios más altos para garantizar una disponibilidad del 99,995%, impulsando el tamaño del mercado de centros de datos de Chile en el segmento de Nivel 4.

El centro Kudos de SONDA y el Equinix ST2 ilustran el posicionamiento competitivo con certificaciones Tier IV Gold. Los proveedores que carecen de inventario de Nivel 4 corren el riesgo de perder contratos de alto margen y pueden orientarse hacia soluciones híbridas que combinan el Nivel 3 para cargas menos críticas. El creciente escrutinio regulatorio de la estabilidad financiera garantiza una demanda sostenida de Nivel 4 en la industria de centros de datos de Chile.

Por Tipo de Centro de Datos: La Construcción Propia y la Hiperescala Lideran la Expansión

Se prevé que los formatos de hiperescala y construcción propia empresarial aumenten un 8,68% anual, respaldados por los enormes campus de AWS y Microsoft. La colocación, que mantuvo el 55,74% de la capacidad en 2025, está evolucionando hacia suites mayoristas que se alinean con prearrendamientos de múltiples megavatios. La colocación minorista sigue siendo vital para los clientes del mercado medio, pero enfrenta presión de precios a medida que el mercado de centros de datos de Chile pivota hacia economías de escala. Los objetivos de efectividad en el uso de energía por debajo de 1,3 son ahora una línea base, reforzando el atractivo de los campus de propósito específico. Los operadores que no pueden igualar esta eficiencia están reevaluando sus planes de expansión o asociándose directamente con generadores de energía renovable.

Equinix está añadiendo salas preparadas para enfriamiento líquido para cargas de trabajo de inteligencia artificial, mientras que Ascenty apunta tanto al mercado mayorista como al minorista con diseños adaptables. Las instalaciones de borde y empresariales continúan satisfaciendo necesidades locales o de soberanía, particularmente en distritos mineros, aunque representan una menor participación del mercado de centros de datos de Chile en el futuro. Los proveedores con ricos ecosistemas de interconexión están incorporando servicios de conectividad definida por software para profundizar la fidelización de clientes. Sin tales valores añadidos, los actores de borde más pequeños corren el riesgo de quedar relegados a roles de nicho en recuperación ante desastres.

Por Usuario Final: El Sector BFSI Muestra la Expansión Más Rápida

Se proyecta que el sector BFSI crezca un 9,46% anual, respaldado por una penetración de la banca móvil superior al 70% y estrictas normas de residencia de datos. TI e ITES mantuvieron el 48,61% de la capacidad en 2025 y siguen siendo la columna vertebral del arrendamiento mayorista. La claridad regulatoria de la Comisión para el Mercado Financiero está impulsando a los inquilinos del sector BFSI hacia sitios de Nivel 4, aumentando su participación de mercado en el mercado de centros de datos de Chile. Los rieles de pago instantáneo que se implementarán en 2026 intensificarán los requisitos de baja latencia, vinculando a los bancos a compromisos premium. Las empresas fintech nativas de la nube también crean demanda de capacidad en ráfaga durante las ventanas de liquidación pico.

El comercio electrónico y los medios añaden crecimiento incremental, mientras que la adopción gubernamental es constante pero más lenta debido a los ciclos presupuestarios. La minería y la manufactura aún prefieren el cómputo en las instalaciones propias para el aislamiento de tecnología operativa; sin embargo, el mayor ancho de banda de fibra está trasladando gradualmente el análisis de datos hacia instalaciones de terceros, ampliando el mercado de centros de datos de Chile. Las redes de distribución de contenido están desplegando micronodos en ciudades costeras para reducir los tiempos de inicio de video, generando nuevas reservas de bastidores. Los fondos de modernización del sector público asignados para 2027-2028 podrían desbloquear demanda adicional una vez que se superen los obstáculos de adquisición.

Análisis Geográfico

La participación del 28,29% de Santiago en 2025 subraya su dominio, aunque la escasez de terrenos y los límites de la red eléctrica frenan las nuevas construcciones. Los operadores de hiperescala ya operan en regiones costeras, aprovechando los aterrizajes de cables submarinos para obtener ventajas de latencia en el mercado de centros de datos de Chile. Se anticipa que la capacidad del Resto de Chile aumentará a una CAGR del 8,74%, superando a Santiago a medida que las redes troncales de fibra lleguen a Valparaíso, Concepción y Puerto Montt.

Las regiones del sur, especialmente La Araucanía y Los Lagos, ahora reciben fibra de alta capacidad que soporta cómputo de borde para transmisión de video y backhaul de 5G. Puerto Montt, con una población de 150.000 habitantes, está emergiendo como un nodo de borde para servicios en la nube de microempresas, ampliando la huella del mercado de centros de datos de Chile. Las estrategias de los operadores se centran en módulos de 1 a 5 megavatios que equilibran la disciplina de gasto de capital con la ventaja de primer movimiento.

Las provincias mineras del norte, como Antofagasta, dependen del análisis de baja latencia para guiar flotas de acarreo autónomo. La demanda regional de microcentros de datos reforzados está creciendo, aunque los climas adversos y la redundancia limitada de la red eléctrica elevan los costos operativos. Sin embargo, dichos despliegues mejoran la resiliencia nacional y diversifican los ingresos más allá del muy disputado clúster de Santiago, estabilizando aún más el mercado de centros de datos de Chile.

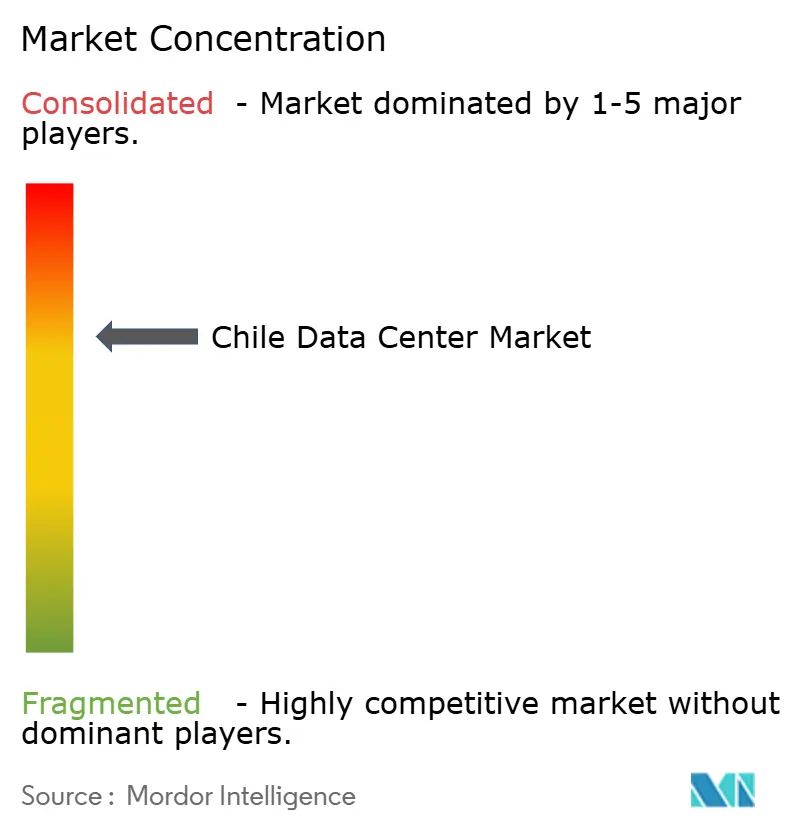

Panorama Competitivo

El mercado indica una concentración moderada. Odata, aprovechando la adquisición temprana de terrenos y los acuerdos de compra de energía renovable. Ascenty reportó 750 clientes a finales de 2025 y continúa escalando en América Latina, añadiendo 6 megavatios en Santiago durante el tercer trimestre de 2025. Equinix, con cinco proyectos aprobados u operativos, se diferencia a través de salas preparadas para enfriamiento líquido para inteligencia artificial y amplias redes de interconexión.

Los especialistas en borde como EdgeUno y NetActuate explotan segmentos ignorados por los titulares orientados al mercado mayorista, proporcionando huellas flexibles y ecosistemas neutrales de operadores. IPXON Networks sigue una estrategia similar, apuntando a clientes de videojuegos y distribución de contenido a través de interconexión abierta en PIT Santiago. El enfriamiento de circuito cerrado, la certificación sísmica para magnitud 8,0 y las garantías de energía 100% renovable están evolucionando hacia expectativas de referencia en lugar de características premium.

Las oportunidades de espacio disponible permanecen en sitios de recuperación ante desastres fuera de Santiago y en salas preparadas para inteligencia artificial que soportan entre 20 y 40 kilovatios por bastidor. Sin embargo, los largos ciclos de permisos, los costos de ingeniería sísmica y el aumento de los precios del suelo favorecen a los titulares con sólidos balances financieros. Los nuevos participantes más pequeños deben encontrar nichos en sectores verticales especializados o geografías desatendidas para ganar posiciones sostenibles en el mercado de centros de datos de Chile.

Líderes de la Industria de Centros de Datos de Chile

Amazon Web Services, Inc.

Google LLC

Microsoft Corporation

ODATA S.A.

Equinix, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Ascenty cerró 2025 con 750 clientes y 164 megavatios en línea en toda América Latina, incluida una adición de 6 megavatios en Santiago durante el tercer trimestre de 2025.

- Noviembre de 2025: El servicio de evaluación ambiental de Chile aprobó el proyecto Data Hall Quilicura de Ascenty por 140 millones de USD en un terreno de 54.998 metros cuadrados, con inicio de construcción en enero de 2026 y operaciones previstas para julio de 2027.

- Agosto de 2025: Ascenty inauguró la instalación SCL03 de 16 megavatios en Quilicura, con enfriamiento de circuito cerrado y capacidad para 1.100 bastidores en un sitio de 22.000 metros cuadrados.

- Junio de 2025: Microsoft activó la región Azure Chile Central con tres zonas de disponibilidad tras un gasto de capital de 3.300 millones de USD.

Alcance del Informe del Mercado de Centros de Datos de Chile

El mercado de centros de datos abarca la infraestructura, los servicios y las tecnologías que respaldan el almacenamiento, la gestión y el procesamiento de datos. Este mercado incluye varios tamaños de centros de datos, clasificaciones de nivel, tipos, industrias de usuarios finales y zonas de alta concentración, reflejando las diversas necesidades de las empresas y organizaciones que operan en el país.

El Informe del Mercado de Centros de Datos de Chile está segmentado por Tamaño de Centro de Datos (Pequeño, Mediano, Grande e Hiperescala), Tipo de Nivel (Nivel 1 y 2, Nivel 3 y Nivel 4), Tipo de Centro de Datos (Hiperescala/Construcción Propia, Empresarial/Borde y Colocación), Usuario Final (BFSI, TI e ITES, Comercio Electrónico, Gobierno, Manufactura, Medios y Entretenimiento, Telecomunicaciones y Otros Usuarios Finales) y Zona de Alta Concentración (Quilicura, Santiago y Resto de Chile). Los Pronósticos del Mercado se Proporcionan en Términos de Capacidad de Carga de TI (Megavatios).

| Pequeño |

| Mediano |

| Grande |

| Hiperescala |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Hiperescala / Construcción Propia | ||

| Empresarial / Borde | ||

| Colocación | No Utilizado | |

| Utilizado | Colocación Minorista | |

| Colocación Mayorista | ||

| BFSI |

| TI e ITES |

| Comercio Electrónico |

| Gobierno |

| Manufactura |

| Medios y Entretenimiento |

| Telecomunicaciones |

| Otros Usuarios Finales |

| Quilicura |

| Santiago |

| Resto de Chile |

| Por Tamaño de Centro de Datos | Pequeño | ||

| Mediano | |||

| Grande | |||

| Hiperescala | |||

| Por Tipo de Nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por Tipo de Centro de Datos | Hiperescala / Construcción Propia | ||

| Empresarial / Borde | |||

| Colocación | No Utilizado | ||

| Utilizado | Colocación Minorista | ||

| Colocación Mayorista | |||

| Por Usuario Final | BFSI | ||

| TI e ITES | |||

| Comercio Electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios y Entretenimiento | |||

| Telecomunicaciones | |||

| Otros Usuarios Finales | |||

| Por Zona de Alta Concentración | Quilicura | ||

| Santiago | |||

| Resto de Chile | |||

Definición de mercado

- CAPACIDAD DE CARGA DE TI - La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red colocados en un bastidor instalado. Se mide en megavatios (MW).

- TASA DE ABSORCIÓN - Denota el grado en que la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada.

- ESPACIO DE PISO ELEVADO - Es un espacio elevado construido sobre el suelo. El espacio entre el suelo original y el suelo elevado se utiliza para alojar cableado, enfriamiento y otros equipos del centro de datos. Esta disposición ayuda a tener una infraestructura adecuada de cableado y enfriamiento. Se mide en pies cuadrados (ft²).

- TAMAÑO DE CENTRO DE DATOS - El Tamaño del Centro de Datos se segmenta en función del espacio de piso elevado asignado a las instalaciones del centro de datos. Centro de Datos Mega: el número de bastidores debe ser superior a 9.000 o el espacio de piso elevado debe ser superior a 225.001 pies cuadrados; Centro de Datos Masivo: el número de bastidores debe estar entre 9.000 y 3.001 o el espacio de piso elevado debe estar entre 225.000 y 75.001 pies cuadrados; Centro de Datos Grande: el número de bastidores debe estar entre 3.000 y 801 o el espacio de piso elevado debe estar entre 75.000 y 20.001 pies cuadrados; Centro de Datos Mediano: el número de bastidores debe estar entre 800 y 201 o el espacio de piso elevado debe estar entre 20.000 y 5.001 pies cuadrados; Centro de Datos Pequeño: el número de bastidores debe ser inferior a 200 o el espacio de piso elevado debe ser inferior a 5.000 pies cuadrados.

- TIPO DE NIVEL - Según el Instituto Uptime, los centros de datos se clasifican en cuatro niveles según las capacidades del equipo redundante de la infraestructura del centro de datos. En este segmento, los centros de datos se segmentan como Nivel 1, Nivel 2, Nivel 3 y Nivel 4.

- TIPO DE COLOCACIÓN - El segmento se divide en 3 categorías: Colocación Minorista, Colocación Mayorista y Colocación de Hiperescala. La categorización se realiza en función de la cantidad de carga de TI arrendada a clientes potenciales. El servicio de colocación minorista tiene una capacidad arrendada inferior a 250 kW; el servicio de colocación mayorista tiene una capacidad arrendada entre 251 kW y 4 MW; y el servicio de colocación de hiperescala tiene una capacidad arrendada superior a 4 MW.

- CONSUMIDORES FINALES - El Mercado de Centros de Datos opera sobre una base B2B. BFSI, Gobierno, Operadores de Nube, Medios y Entretenimiento, Comercio Electrónico, Telecomunicaciones y Manufactura son los principales consumidores finales en el mercado estudiado. El alcance solo incluye operadores de servicios de colocación que atienden la creciente digitalización de las industrias de usuarios finales.

| Palabra clave | Definición |

|---|---|

| Unidad de Bastidor | Generalmente denominada U o RU, es la unidad de medida para la unidad de servidor alojada en los bastidores del centro de datos. 1U equivale a 1,75 pulgadas. |

| Densidad de Bastidor | Define la cantidad de energía consumida por el equipo y el servidor alojados en un bastidor. Se mide en kilovatios (kW). Este factor juega un papel fundamental en el diseño del centro de datos y en la planificación del enfriamiento y la energía. |

| Capacidad de Carga de TI | La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red colocados en un bastidor instalado. Se mide en megavatios (MW). |

| Tasa de Absorción | Denota qué parte de la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada. |

| Espacio de Piso Elevado | Es un espacio elevado construido sobre el suelo. El espacio entre el suelo original y el suelo elevado se utiliza para alojar cableado, enfriamiento y otros equipos del centro de datos. Esta disposición ayuda a tener una infraestructura adecuada de cableado y enfriamiento. Se mide en pies cuadrados/metros. |

| Acondicionador de Aire para Sala de Computadoras (CRAC) | Es un dispositivo utilizado para monitorear y mantener la temperatura, la circulación del aire y la humedad dentro de la sala de servidores en el centro de datos. |

| Pasillo | Es el espacio abierto entre las filas de bastidores. Este espacio abierto es fundamental para mantener la temperatura óptima (20-25 °C) en la sala de servidores. Principalmente hay dos pasillos dentro de la sala de servidores: un pasillo caliente y un pasillo frío. |

| Pasillo Frío | Es el pasillo donde la parte frontal del bastidor da hacia el pasillo. Aquí, el aire frío se dirige hacia el pasillo para que pueda entrar por la parte frontal de los bastidores y mantener la temperatura. |

| Pasillo Caliente | Es el pasillo donde la parte trasera de los bastidores da hacia el pasillo. Aquí, el calor disipado por los equipos del bastidor se dirige hacia la salida de ventilación del CRAC. |

| Carga Crítica | Incluye los servidores y otros equipos informáticos cuyo tiempo de actividad es fundamental para la operación del centro de datos. |

| Efectividad en el Uso de Energía (PUE) | Es una métrica que define la eficiencia de un centro de datos. Se calcula mediante: (Consumo Total de Energía del Centro de Datos) / (Consumo Total de Energía de los Equipos de TI). Además, un centro de datos con un PUE de 1,2 a 1,5 se considera altamente eficiente, mientras que un centro de datos con un PUE superior a 2 se considera altamente ineficiente. |

| Redundancia | Se define como un diseño de sistema en el que se añade un componente adicional (SAI, generadores, CRAC) para que, en caso de corte de energía o fallo de equipo, los equipos de TI no se vean afectados. |

| Suministro de Alimentación Ininterrumpida (SAI) | Es un dispositivo conectado en serie con el suministro de energía de la red eléctrica, que almacena energía en baterías de modo que el suministro del SAI sea continuo para los equipos de TI incluso cuando se interrumpe el suministro de la red. El SAI soporta principalmente solo los equipos de TI. |

| Generadores | Al igual que el SAI, los generadores se instalan en el centro de datos para garantizar un suministro de energía ininterrumpido, evitando el tiempo de inactividad. Las instalaciones de centros de datos cuentan con generadores diésel y, comúnmente, se almacenan 48 horas de diésel en la instalación para prevenir interrupciones. |

| N+1 | Denominado 'Necesidad más uno', denota la configuración de equipo adicional disponible para evitar el tiempo de inactividad en caso de fallo. Un centro de datos se considera N+1 cuando hay una unidad adicional por cada 4 componentes. Por ejemplo, si un centro de datos tiene 4 sistemas SAI, se requeriría un sistema SAI adicional para lograr N+1. |

| 2N | Se refiere a un diseño completamente redundante en el que se despliegan dos sistemas de distribución de energía independientes. Por lo tanto, en caso de fallo completo de un sistema de distribución, el otro sistema seguirá suministrando energía al centro de datos. |

| Enfriamiento en Fila | Es el sistema de diseño de enfriamiento instalado entre bastidores en una fila, donde extrae el aire caliente del pasillo caliente y suministra aire frío al pasillo frío, manteniendo así la temperatura. |

| Nivel 1 | La clasificación de nivel determina la preparación de una instalación de centro de datos para mantener la operación del centro de datos. Un centro de datos se clasifica como centro de datos de Nivel 1 cuando tiene un componente de energía no redundante (N) (SAI, generadores), componentes de enfriamiento y sistema de distribución de energía (desde las redes eléctricas de servicios públicos). El centro de datos de Nivel 1 tiene un tiempo de actividad del 99,67% y un tiempo de inactividad anual inferior a 28,8 horas. |

| Nivel 2 | Un centro de datos se clasifica como centro de datos de Nivel 2 cuando tiene componentes de energía y enfriamiento redundantes (N+1) y un único sistema de distribución no redundante. Los componentes redundantes incluyen generadores adicionales, SAI, enfriadores, equipos de rechazo de calor y tanques de combustible. El centro de datos de Nivel 2 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual inferior a 22 horas. |

| Nivel 3 | Un centro de datos que tiene componentes de energía y enfriamiento redundantes y múltiples sistemas de distribución de energía se denomina centro de datos de Nivel 3. La instalación es resistente a interrupciones planificadas (mantenimiento de instalaciones) y no planificadas (corte de energía, fallo de enfriamiento). El centro de datos de Nivel 3 tiene un tiempo de actividad del 99,98% y un tiempo de inactividad anual inferior a 1,6 horas. |

| Nivel 4 | Es el tipo de centro de datos más tolerante. Un centro de datos de Nivel 4 tiene múltiples componentes de energía y enfriamiento redundantes e independientes y múltiples rutas de distribución de energía. Todos los equipos de TI tienen doble alimentación, lo que los hace tolerantes a fallos en caso de cualquier interrupción, garantizando así una operación ininterrumpida. El centro de datos de Nivel 4 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual inferior a 26,3 minutos. |

| Centro de Datos Pequeño | El centro de datos que tiene un área de espacio de piso de ≤ 5.000 pies cuadrados o el número de bastidores que se pueden instalar es ≤ 200 se clasifica como centro de datos pequeño. |

| Centro de Datos Mediano | El centro de datos que tiene un área de espacio de piso entre 5.001 y 20.000 pies cuadrados, o el número de bastidores que se pueden instalar está entre 201 y 800, se clasifica como centro de datos mediano. |

| Centro de Datos Grande | El centro de datos que tiene un área de espacio de piso entre 20.001 y 75.000 pies cuadrados, o el número de bastidores que se pueden instalar está entre 801 y 3.000, se clasifica como centro de datos grande. |

| Centro de Datos Masivo | El centro de datos que tiene un área de espacio de piso entre 75.001 y 225.000 pies cuadrados, o el número de bastidores que se pueden instalar está entre 3.001 y 9.000, se clasifica como centro de datos masivo. |

| Centro de Datos Mega | El centro de datos que tiene un área de espacio de piso de ≥ 225.001 pies cuadrados o el número de bastidores que se pueden instalar es ≥ 9.001 se clasifica como centro de datos mega. |

| Colocación Minorista | Se refiere a aquellos clientes que tienen un requisito de capacidad de 250 kW o menos. Estos servicios son principalmente utilizados por pequeñas y medianas empresas (pymes). |

| Colocación Mayorista | Se refiere a aquellos clientes que tienen un requisito de capacidad entre 250 kW y 4 MW. Estos servicios son principalmente utilizados por empresas medianas y grandes. |

| Colocación de Hiperescala | Se refiere a aquellos clientes que tienen un requisito de capacidad superior a 4 MW. La demanda de hiperescala proviene principalmente de grandes operadores de nube, empresas de TI, BFSI y operadores de contenido en línea (como Netflix, Hulu y HBO+). |

| Velocidad de Datos Móviles | Es la velocidad de internet móvil que experimenta un usuario a través de su teléfono inteligente. Esta velocidad depende principalmente de la tecnología de operador utilizada en el teléfono inteligente. Las tecnologías de operador disponibles en el mercado son 2G, 3G, 4G y 5G, donde 2G proporciona la velocidad más lenta mientras que 5G es la más rápida. |

| Red de Conectividad de Fibra | Es una red de cables de fibra óptica desplegada en todo el país, que conecta las regiones rurales y urbanas con conexión a internet de alta velocidad. Se mide en kilómetros (km). |

| Tráfico de Datos por Teléfono Inteligente | Es una medida del consumo promedio de datos por un usuario de teléfono inteligente en un mes. Se mide en gigabytes (GB). |

| Velocidad de Datos de Banda Ancha | Es la velocidad de internet que se suministra a través de la conexión de cable fijo. Comúnmente, se utilizan cables de cobre y cables de fibra óptica tanto en uso residencial como comercial. Aquí, el cable de fibra óptica proporciona una velocidad de internet más rápida que el cable de cobre. |

| Cable Submarino | Un cable submarino es un cable de fibra óptica tendido en dos o más puntos de aterrizaje. A través de este cable se establece la comunicación y la conectividad a internet entre países de todo el mundo. Estos cables pueden transmitir entre 100 y 200 terabits por segundo (Tbps) de un punto a otro. |

| Huella de Carbono | Es la medida del dióxido de carbono generado durante la operación regular de un centro de datos. Dado que el carbón y el petróleo y el gas son las principales fuentes de generación de energía, el consumo de esta energía contribuye a las emisiones de carbono. Los operadores de centros de datos están incorporando fuentes de energía renovable para reducir la huella de carbono generada en sus instalaciones. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción