Tamaño y Participación del Mercado de Consumo de Agua en Centros de Datos de Chile

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

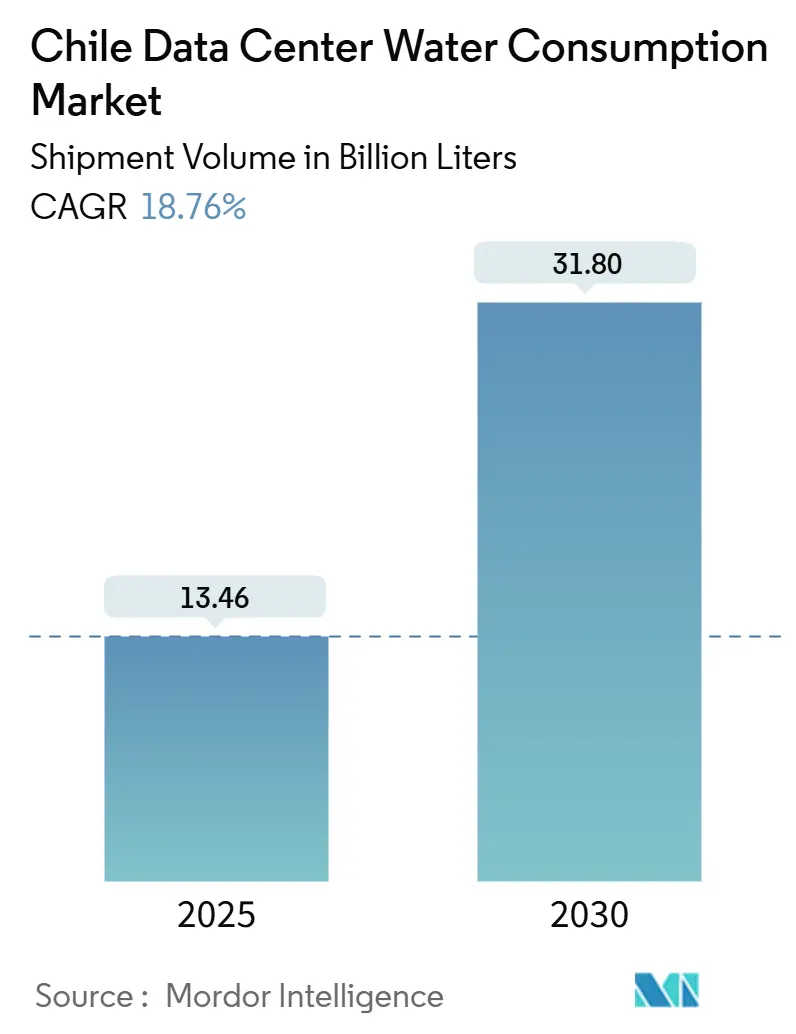

| Volumen del Mercado (2025) | 13.46 Mil millones de litros |

| Volumen del Mercado (2030) | 31.80 Mil millones de litros |

| Tasa de crecimiento (2025 - 2030) | 18.76% CAGR |

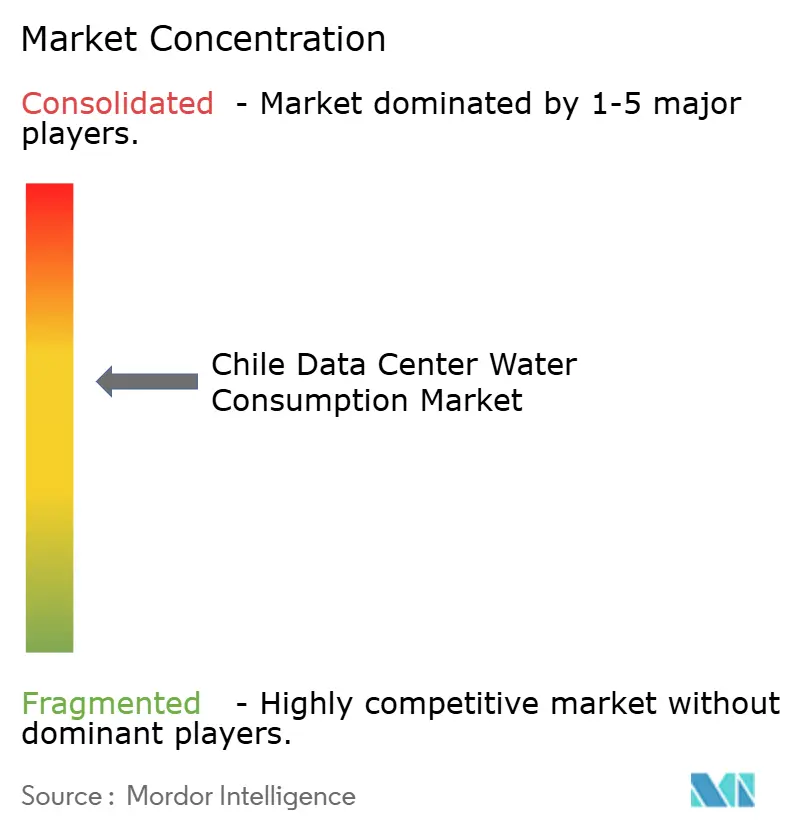

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Consumo de Agua en Centros de Datos de Chile por Mordor Intelligence

Se espera que el tamaño del mercado de consumo de agua en centros de datos de Chile, en términos de volumen de envío, crezca de 13,46 miles de millones de litros en 2025 a 31,80 miles de millones de litros en 2030, a una CAGR del 18,76% durante el período de pronóstico de 2025 a 2030. Esta rápida expansión posiciona al país como uno de los centros de crecimiento más acelerado de América Latina para la expansión de infraestructura digital de uso intensivo de agua. Las sostenidas inversiones a escala hiper, una agenda política favorable a la digitalización y una conectividad resiliente de cables submarinos sustentan colectivamente la demanda. Al mismo tiempo, la creciente adopción de inteligencia artificial (IA) y aprendizaje automático (AA) eleva las densidades, acelerando el cambio hacia soluciones térmicas basadas en líquidos que consumen notablemente menos agua por unidad de cómputo. Los operadores responden simultáneamente a una megasequía que se prolonga desde hace una década y a una reforma integral del Código de Aguas de Chile en 2022, que prioriza el consumo humano y limita los nuevos derechos de extracción. Como resultado, fuentes alternativas como el agua de mar desalinizada y las aguas grises recicladas proliferan. La dinámica competitiva se intensifica aún más a medida que Amazon, Google, Oracle, Equinix y los proveedores de telecomunicaciones locales reinterpretan la sostenibilidad como el nuevo criterio de viabilidad de los sitios.

Conclusiones Clave del Informe

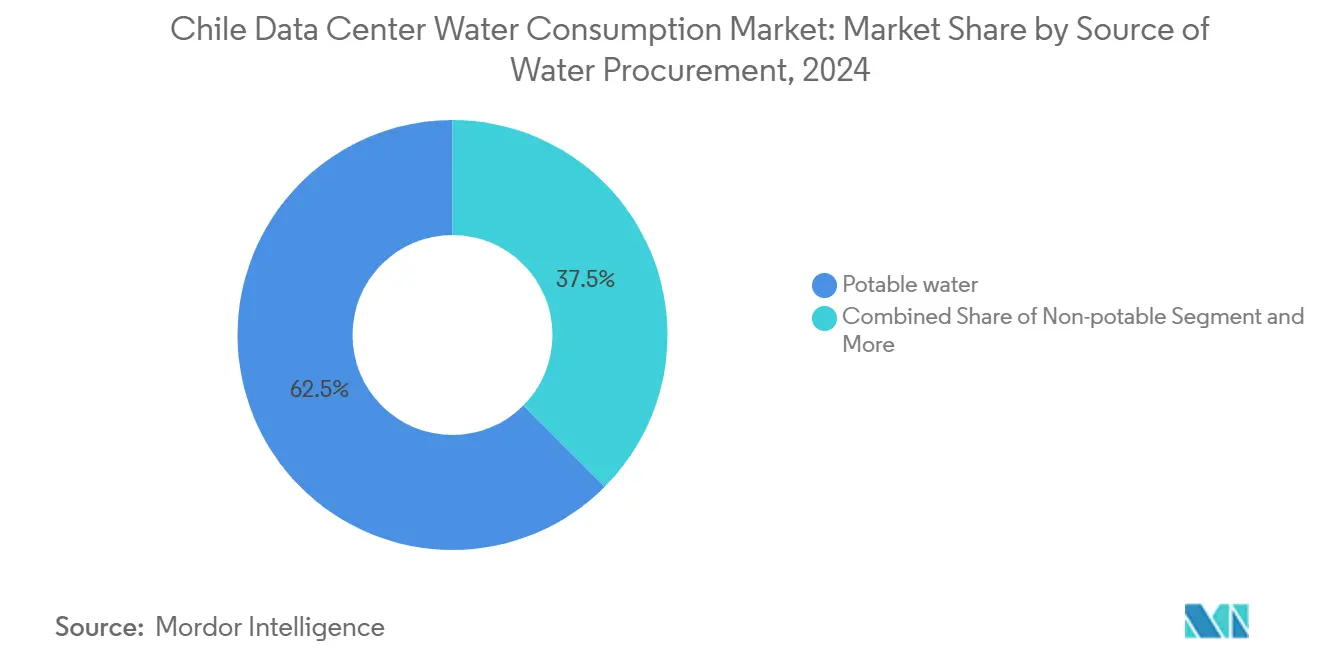

- Por fuente de abastecimiento de agua, el agua potable representó el 62,53% de la participación del mercado de consumo de agua en centros de datos de Chile en 2024, mientras que se proyecta que las fuentes alternativas crezcan a una CAGR del 21,43% hasta 2030.

- Por tipo de centro de datos, el segmento de colocación representó el 46,92% del tamaño del mercado de consumo de agua en centros de datos de Chile en 2024; se espera que el segmento de proveedores de servicios en la nube se expanda a una CAGR del 19,85% entre 2025 y 2030.

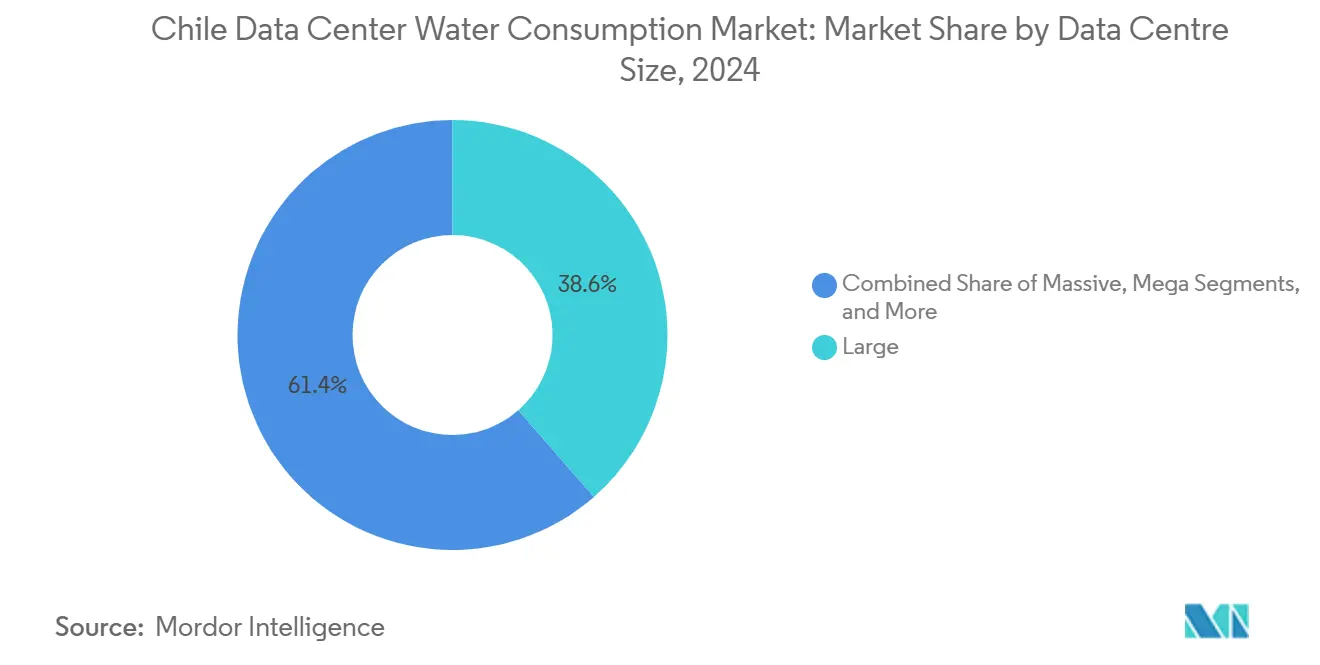

- Por tamaño de centro de datos, las instalaciones grandes captaron el 38,42% del tamaño del mercado de consumo de agua en centros de datos de Chile en 2024; sin embargo, se espera que las instalaciones mega lideren con una CAGR del 19,56% hasta 2030.

- Por región, Chile Central concentró el 54,81% de la participación en ingresos en 2024, mientras que se prevé que Chile del Norte registre una CAGR del 20,90% hasta 2030.

Tendencias e Información del Mercado de Consumo de Agua en Centros de Datos de Chile

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en construcciones de instalaciones a escala hiper y de colocación en torno a Santiago | +4.2% | Chile Central, con expansión hacia Valparaíso y Concepción | Mediano plazo (2-4 años) |

| Crecientes cargas de trabajo de IA/AA que impulsan la demanda de refrigeración de alta densidad | +5.8% | Global, con concentración en Santiago y Quilicura | Corto plazo (≤ 2 años) |

| Impulso del gobierno hacia la digitalización que amplía la adopción de la nube | +3.1% | Nacional, con ganancias tempranas en Santiago, Valparaíso y Concepción | Largo plazo (≥ 4 años) |

| Mandatos de energía renovable que favorecen sistemas eficientes en el uso del agua | +2.4% | Nacional, particularmente en zonas costeras del norte de Chile | Mediano plazo (2-4 años) |

| La capacidad de desalinización desbloquea nuevos suministros de agua costera | +1.9% | Norte de Chile, regiones de Antofagasta y Atacama | Largo plazo (≥ 4 años) |

| Simbiosis industrial (reutilización de calor en acuicultura) reduce el uso neto | +1.2% | Zonas costeras del centro y sur de Chile | Largo plazo (≥ 4 años) |

| Auge en construcciones de instalaciones a escala hiper y de colocación en torno a Santiago | +4.2% | Chile Central, con expansión hacia Valparaíso y Concepción | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en Construcciones de Instalaciones a Escala Hiper y de Colocación en Torno a Santiago

La capital de Chile se ha convertido en el principal clúster de centros de datos de América Latina, gracias a sus abundantes recursos de energía renovable, una fuerza laboral calificada y marcos de permisos favorables. La inversión regional de Amazon de 4.000 millones de USD y la adquisición de activos de Entel por parte de Equinix por 705 millones de USD subrayan la confianza de los inversores. Los diseños de campus compartidos en Quilicura permiten plantas de tratamiento en el sitio que reciclan aguas grises, reduciendo el consumo por bastidor hasta en un 36%. Sin embargo, la concentración también amplifica la exposición al riesgo de sequía, ya que la mayoría de las instalaciones extraen agua de la cuenca del río Maipo, donde los caudales han disminuido drásticamente desde 2010.[1]OCDE, "Revisión del Desempeño Ambiental: Chile 2024," oecd.org

Crecientes Cargas de Trabajo de IA/AA que Impulsan la Demanda de Refrigeración de Alta Densidad

Las GPU ahora superan en número a las CPU tradicionales en los clústeres a escala hiper, generando cargas térmicas que superan los 80 kW por bastidor. Los sistemas de líquido directo al chip disipan el calor 23,5 veces más eficientemente que las soluciones de aire heredadas. [2]Ecolab, "Estudio de eficiencia de refrigeración líquida," ecolab.com La arquitectura GB200 de Nvidia afirma una ganancia de eficiencia hídrica 300 veces mayor en comparación con las torres evaporativas. Microsoft se ha comprometido a tener instalaciones chilenas de "cero agua" para 2026, lo que ilustra cómo la expansión de la IA es inseparable de la gestión responsable del agua. Estos cambios intensifican la demanda en el mercado de consumo de agua en centros de datos de Chile, a medida que los operadores recurren a líquidos de circuito cerrado que limitan la extracción pero aún requieren volúmenes de reposición.

Impulso del Gobierno hacia la Digitalización que Amplía la Adopción de la Nube

El Plan Nacional de Centros de Datos destina 2.500 millones de USD para la instalación de sitios e incorpora salvaguardas ambientales, reforzando las adiciones constantes de capacidad. Un aumento del 64% en el presupuesto de digitalización de 2025 acelera la migración de los servicios públicos a la nube, lo que desencadena la construcción de centros de datos en cascada. El lanzamiento de doble región de Oracle convierte a Chile en el primer hiperescalador con redundancia geográfica, lo que señala una demanda sólida respaldada por políticas.[3]Monitor de Política de Inversión, "Chile lanza el Plan Nacional de Centros de Datos," investmentpolicyhub.unctad.org

Mandatos de Energía Renovable que Favorecen Sistemas Eficientes en el Uso del Agua

Chile aspira a la neutralidad de carbono para 2050 y ya obtiene más de 25 GW de energía eólica y solar. Los operadores pueden así sustituir energía por agua adoptando enfriadores accionados mecánicamente o sistemas de bucle habilitados por bombas de calor. AWS alcanzó una correspondencia del 100% con energías renovables en Chile a partir de 2023, lo que justifica un mayor consumo eléctrico para reducir drásticamente el uso de agua en el sitio. Las leyes complementarias sobre resiliencia incentivan las asociaciones de recuperación de calor residual con granjas de acuicultura a lo largo de la costa del Biobío, lo que puede traducirse en una reducción del consumo neto del 9% por instalación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de tarifas de agua y complejidades en los permisos | -2.8% | Nacional, con impacto agudo en Chile Central | Corto plazo (≤ 2 años) |

| Intensificación del riesgo de sequía plurianual | -4.1% | Chile Central y Norte | Mediano plazo (2-4 años) |

| Oposición indígena a nuevas extracciones en Atacama | -1.6% | Norte de Chile, región de Atacama | Mediano plazo (2-4 años) |

| Proyecto de ley de reforma de derechos de agua que propone límites volumétricos | -2.2% | Nacional, con variaciones regionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Tarifas de Agua y Complejidades en los Permisos

Las empresas de servicios públicos están elevando las tarifas industriales para financiar inversiones de mitigación de la sequía, lo que añade presión sobre los costos operativos. La Encuesta Global de Tarifas de Agua de 2024 registra aumentos de dos dígitos en Santiago, con el 60% de los ingresos destinados a la resiliencia del agua potable. Al mismo tiempo, las reformas al Sistema de Evaluación de Impacto Ambiental elevan los requisitos de análisis de riesgo climático, extendiendo los plazos para los permisos de proyectos en terrenos sin desarrollar. Estos factores moderan las perspectivas del mercado de consumo de agua en centros de datos de Chile al elevar las barreras de entrada.

Intensificación del Riesgo de Sequía Plurianual

La megasequía de Chile ha reducido las precipitaciones en la zona central entre un 20% y un 40%, y ha llevado las extracciones de aguas subterráneas más allá de las tasas de recarga. Se proyecta que la producción hidroeléctrica, fundamental para los créditos de energía renovable, caiga un 14% para 2030 en escenarios moderados. Este riesgo en el nexo agua-energía obliga a los operadores a asegurar suministros desalinizados o reciclados, lo que infla el gasto de capital y modera el crecimiento a corto plazo del mercado de consumo de agua en centros de datos de Chile.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Abastecimiento de Agua: Las Fuentes Alternativas Impulsan la Innovación

El suministro de agua potable representó el 62,53% del tamaño del mercado de consumo de agua en centros de datos de Chile en 2024; sin embargo, se prevé que las fuentes alternativas se expandan a una CAGR del 21,43% hasta 2030. El crecimiento está impulsado por la creciente severidad de la sequía, la inflación de tarifas y la priorización del consumo humano sobre otras necesidades. Se prevé que la producción de desalinización se triplique hasta los 25.000 L/s para 2028, anclada por plantas de ósmosis inversa a gran escala en Antofagasta y Atacama. Los operadores pueden acceder a estos flujos mediante líneas de derivación dedicadas, reduciendo así su dependencia de las redes municipales restringidas. Además, la Ley 21.075 permite la reutilización de aguas grises, lo que posibilita reformas que desvían el agua de refrigeración usada para riego, reduciendo la extracción neta hasta en un 48%.

Las instalaciones mega adoptan sistemas de circuito cerrado que recirculan el agua múltiples veces antes de la purga, mejorando así la intensidad del consumo de agua. AWS informa que su próxima región de Santiago utilizará agua para refrigeración solo el 4% de sus horas de operación anuales. Los primeros adoptantes también exploran generadores de agua atmosférica en el sitio, aunque los costos limitan la escalabilidad actual. En conjunto, estas innovaciones refuerzan la trayectoria del mercado de consumo de agua en centros de datos de Chile al alinear el crecimiento con la gestión ambiental responsable.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Centro de Datos: Los Proveedores de Nube Aceleran el Crecimiento

La colocación mantuvo una participación del 46,92% en el mercado de consumo de agua en centros de datos de Chile en 2024, beneficiándose de la neutralidad de operadores y las eficiencias de la infraestructura compartida. Sin embargo, los proveedores de servicios en la nube superarán ese ritmo con una CAGR del 19,85% a medida que los hiperescaladores internalizan las cargas de trabajo. Amazon, Oracle y Microsoft aprovechan diseños modulares preconfigurados para refrigeración líquida directa, minimizando futuras reformas. La adquisición del campus de Entel por parte de Equinix amplía su liderazgo en colocación minorista, aunque el acuerdo también financia mejoras inmediatas en los sistemas de agua reciclada.

Los operadores de nube típicamente integran objetivos de efectividad del uso del agua en los contratos, impulsando la inversión en desalinización y complementos de captación de lluvia. Las instalaciones empresariales que no pueden amortizar dicho gasto de capital migran cada vez más hacia la nube híbrida o pública, comprimiendo su participación de segmento pero estimulando el consumo general en grandes y eficientes campus a escala hiper. El mercado de consumo de agua en centros de datos de Chile ve así cómo la escala se inclina decisivamente hacia los proveedores de nube, aunque bajo restricciones de sostenibilidad.

Por Tamaño de Centro de Datos: Las Instalaciones Mega Lideran en Eficiencia

Los sitios grandes concentraron el 38,42% de la demanda de 2024; sin embargo, se espera que el grupo de instalaciones mega crezca más rápido con una CAGR del 19,56%. Concentrar la carga de TI en campus que superan los 50 MW desbloquea economías de escala en refrigeración avanzada y desalinización en el sitio. El campus de Digital Realty en Santiago utiliza economizadores de refrigerante bombeado, que eliminan la reposición evaporativa, demostrando cómo la escala permite inversiones iniciales más elevadas para lograr ahorros de agua a largo plazo.

Por el contrario, las instalaciones pequeñas y medianas se orientan hacia nichos de computación en el borde con densidades térmicas inherentemente más bajas y, por tanto, una dependencia modesta del agua. El crecimiento en formatos mega amplifica en última instancia el mercado de consumo de agua en centros de datos de Chile, incluso cuando el uso por bastidor disminuye.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El dominio del 54,81% de Chile Central se debe a su densa infraestructura de fibra óptica, disponibilidad de energía y un ecosistema de proveedores maduro concentrado en torno a Santiago. La región aprobada de Amazon y los aterrizajes del cable Humboldt de Google refuerzan el papel del área como puerta de enlace digital. Sin embargo, las presiones de la megasequía elevan la exposición al riesgo, lo que obliga a los operadores existentes a integrar circuitos de agua reciclada y asociarse con plantas de tratamiento municipales para asegurar el suministro.

El norte de Chile es la geografía de más rápido crecimiento del mercado de consumo de agua en centros de datos de Chile, con una CAGR del 20,90%. Las inversiones de larga data de las empresas mineras en tuberías de agua de mar proporcionan un modelo para que los centros de datos aprovechen la infraestructura existente. La irradiancia solar supera los 2.500 kWh/m²/año, generando abundante energía renovable para operar enfriadores de compresión de vapor mecánica de uso intensivo de energía pero eficientes en agua. La complejidad de los permisos vinculada a los derechos territoriales indígenas requiere estrategias de participación proactiva, pero no supera el atractivo estratégico de los abundantes flujos de agua desalinizada.

El sur de Chile ofrece un potencial moderado pero estratégico. La abundante agua superficial y las temperaturas ambientales más bajas reducen naturalmente las métricas de efectividad del uso del agua. Los sistemas piloto de captación de lluvia en Los Lagos demuestran la viabilidad de un suministro parcial en el sitio, almacenando hasta 40 m³ por conjunto montado en techo. Sin embargo, las preocupaciones por la latencia y el alcance limitado de los cables submarinos restringen actualmente la actividad a escala hiper, posicionando a la región para futuros despliegues de borde y recuperación ante desastres que podrían expandirse en la segunda mitad de la década.

Panorama Competitivo

El mercado de consumo de agua en centros de datos de Chile presenta una concentración moderada, con hiperescaladores y marcas globales de colocación compartiendo espacio con operadores de telecomunicaciones regionales. La plataforma de Amazon de 4.000 millones de USD supera a los competidores en escala, pero la decisión de Google de pausar y rediseñar su instalación de Quilicura en torno a una refrigeración de consumo de agua ultra bajo establece un referente de gestión responsable. La adquisición de la cartera de Entel por parte de Equinix por 705 millones de USD amplió instantáneamente su presencia y desbloqueó capital para modernizar las torres con plantas de agua reciclada. La estrategia de doble región de Oracle demuestra agilidad en el cumplimiento normativo, ya que ambas ubicaciones obtuvieron concesiones que combinan fuentes no potables y desalinizadas, reduciendo así el riesgo operativo frente al racionamiento municipal.

La diferenciación tecnológica se intensifica a medida que proliferan los clústeres de IA basados en Nvidia. Los operadores que pueden integrar soluciones de líquido directo al chip y recuperación de calor residual en circuitos de acuicultura o calefacción urbana obtienen ventaja competitiva. El compromiso global de AWS de ser positivo en agua para 2030 ejemplifica cómo la transparencia en las métricas de consumo se convierte en una necesidad contractual.

En resumen, los diseños de agua sostenibles sirven ahora no solo como requisitos para obtener una licencia de operación, sino también como diferenciadores comerciales para atraer inquilinos de nube y colocación, consolidando así la gestión del agua como el eje de la competencia dentro del mercado de consumo de agua en centros de datos chilenos.

Líderes de la Industria de Consumo de Agua en Centros de Datos de Chile

Google, Inc.

Equinix Inc.

Ascenty (Digital Realty Trust Inc.)

Amazon Web Services, Inc.

Entel

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Amazon anunció una inversión de 4.000 millones de USD para establecer su primera región de infraestructura AWS en Chile, diseñando la refrigeración de modo que el agua se utilice solo el 4% de las horas de operación mediante sistemas de aire avanzados y fuentes no potables.

- Diciembre de 2024: El Ministerio de Ciencia, Tecnología, Conocimiento e Innovación de Chile lanzó el Plan Nacional de Centros de Datos con el objetivo de 2.500 millones de USD en inversiones, incorporando criterios de sostenibilidad hídrica en las evaluaciones ambientales.

- Septiembre de 2024: Google pausó su construcción en Quilicura para rediseñar la refrigeración tras una resolución judicial que exigía un análisis de impacto climático para las extracciones de acuíferos.

- Julio de 2024: AWS obtuvo la aprobación ambiental para su segunda instalación en Chile, que incluye refrigeración líquida de circuito cerrado y correspondencia del 100% con energías renovables.

Alcance del Informe del Mercado de Consumo de Agua en Centros de Datos de Chile

El estudio examina las aplicaciones críticas del agua en los grandes centros de datos, incluidas la refrigeración y la generación de energía. Incluye las aplicaciones clave basadas en el consumo de agua en los centros de datos y cuantifica el uso total de agua en miles de millones de litros por región. El estudio también identifica las tendencias y desarrollos subyacentes conceptualizados por los principales operadores de centros de datos de la industria.

El Mercado de Consumo de Agua en Centros de Datos de Chile se Divide en Segmentos Basados en el Abastecimiento de Agua (Agua Potable, Agua No Potable y Otras Fuentes Alternativas), Tipo de Centro de Datos (Empresarial, Colocación y Proveedores de Servicios en la Nube), Tamaño del Centro de Datos (Mega, Masivo, Grande, Mediano y Pequeño) y Región (Norte de Chile, Chile Central, Sur de Chile). El Informe Proporciona el Tamaño del Mercado y Pronósticos para Todos Estos Segmentos, Medidos en Volumen (Miles de Millones de Litros).

| Agua Potable |

| Agua No Potable / Aguas Grises |

| Fuentes Alternativas |

| Empresarial |

| Colocación |

| Proveedores de Servicios en la Nube |

| Mega |

| Masivo |

| Grande |

| Mediano |

| Pequeño |

| Norte de Chile |

| Chile Central |

| Sur de Chile |

| Por Fuente de Abastecimiento de Agua | Agua Potable |

| Agua No Potable / Aguas Grises | |

| Fuentes Alternativas | |

| Por Tipo de Centro de Datos | Empresarial |

| Colocación | |

| Proveedores de Servicios en la Nube | |

| Por Tamaño de Centro de Datos | Mega |

| Masivo | |

| Grande | |

| Mediano | |

| Pequeño | |

| Por Región (Chile) | Norte de Chile |

| Chile Central | |

| Sur de Chile |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de consumo de agua en centros de datos de Chile?

El mercado de consumo de agua en centros de datos de Chile se sitúa en 13,46 miles de millones de litros en 2025 y se proyecta que crezca rápidamente hasta los 31,80 miles de millones de litros para 2030.

¿Qué segmento de fuente de agua crece más rápido?

Las fuentes alternativas, que incluyen principalmente agua de mar desalinizada y aguas grises recicladas, se expanden a una CAGR del 21,43%, lo que refleja el giro de la industria hacia la sostenibilidad.

¿Cómo afecta la adopción de la IA a las necesidades de agua en los centros de datos chilenos?

Los bastidores de IA de alta densidad requieren refrigeración líquida que, si bien es más eficiente térmicamente, aún incrementa la demanda total de agua; los operadores compensan esto adoptando sistemas de circuito cerrado y suministros no potables.

¿Por qué es importante el norte de Chile para las futuras construcciones de centros de datos?

La creciente infraestructura de desalinización de la región, el alto recurso solar y las tuberías del sector minero proporcionan agua no potable escalable y energía renovable que atraen proyectos a escala hiper.

Última actualización de la página el: