Tamaño y Participación del Mercado de TIC de Chile

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

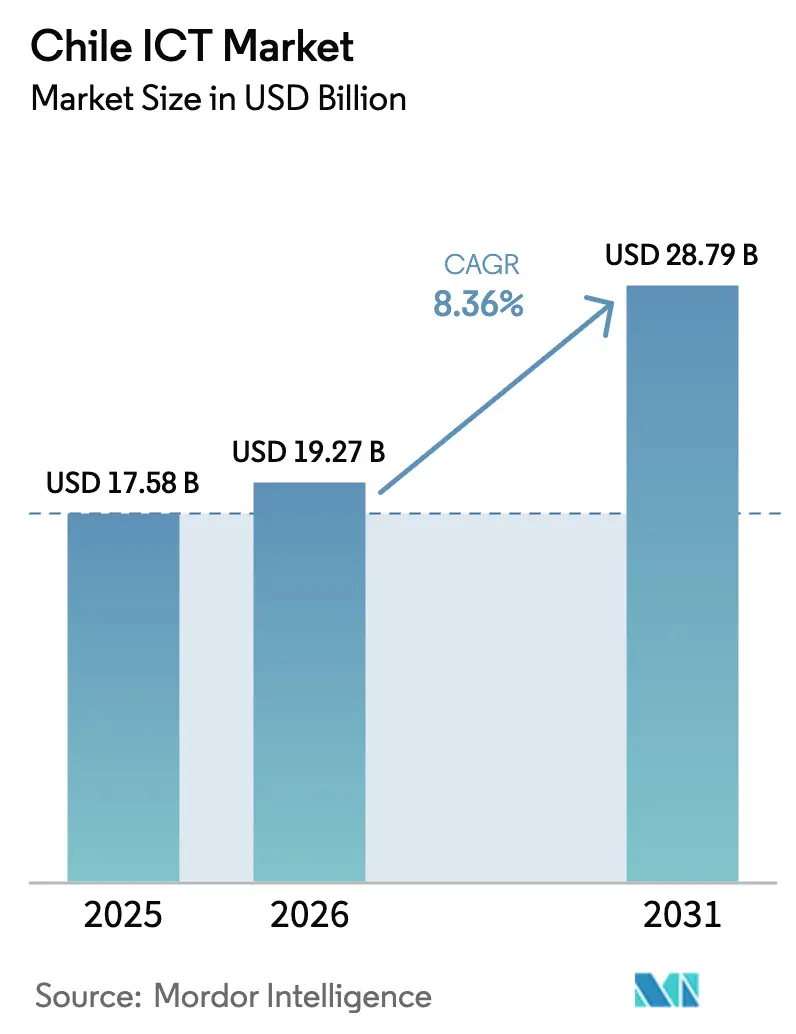

| Tamaño del mercado en el año base (2025) | 17.58 Mil millones de dólares |

| Tamaño del Mercado (2026) | 19.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.36% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de TIC de Chile por Mordor Intelligence

Se espera que el tamaño del Mercado de TIC de Chile crezca de USD 17,58 mil millones en 2025 a USD 19,27 mil millones en 2026 y se prevé que alcance USD 28,79 mil millones en 2031 a una CAGR del 8,36% durante el período 2026-2031. Las redes fijas de alta densidad de fibra, los compromisos de nube a hiperescala y una ley de ciberseguridad que entró en vigor en 2024 están redirigiendo el valor desde la telefonía de voz heredada hacia flujos de ingresos nativos en la nube y de servicios gestionados. Amazon Web Services está invirtiendo USD 4 mil millones en una región de Santiago programada para abrir a finales de 2026, mientras que Microsoft lanzó la región Chile Central de Azure en junio de 2025 con USD 3,3 mil millones asignados a capacidad alimentada al 100% con energías renovables. Junto con el cable submarino Humboldt de Google, estas nuevas instalaciones reducen la latencia para las cargas de trabajo bancarias y posicionan a Chile como el centro digital más conectado de América Latina. La volatilidad del peso y la brecha de habilidades en arquitectura en la nube moderan las perspectivas de crecimiento, aunque los esquemas de vales gubernamentales para las pymes y los servicios públicos digitales obligatorios bajo la Ley 21.180 mantienen la demanda interna resiliente. La intensidad competitiva se centra en tres operadores de telecomunicaciones que controlan el 72,6% de las suscripciones móviles, pero los servicios de TI siguen fragmentados, lo que crea espacio para que integradores locales como Sonda escalen los ingresos recurrentes a través de servicios gestionados impulsados por IA.

Conclusiones Clave del Informe

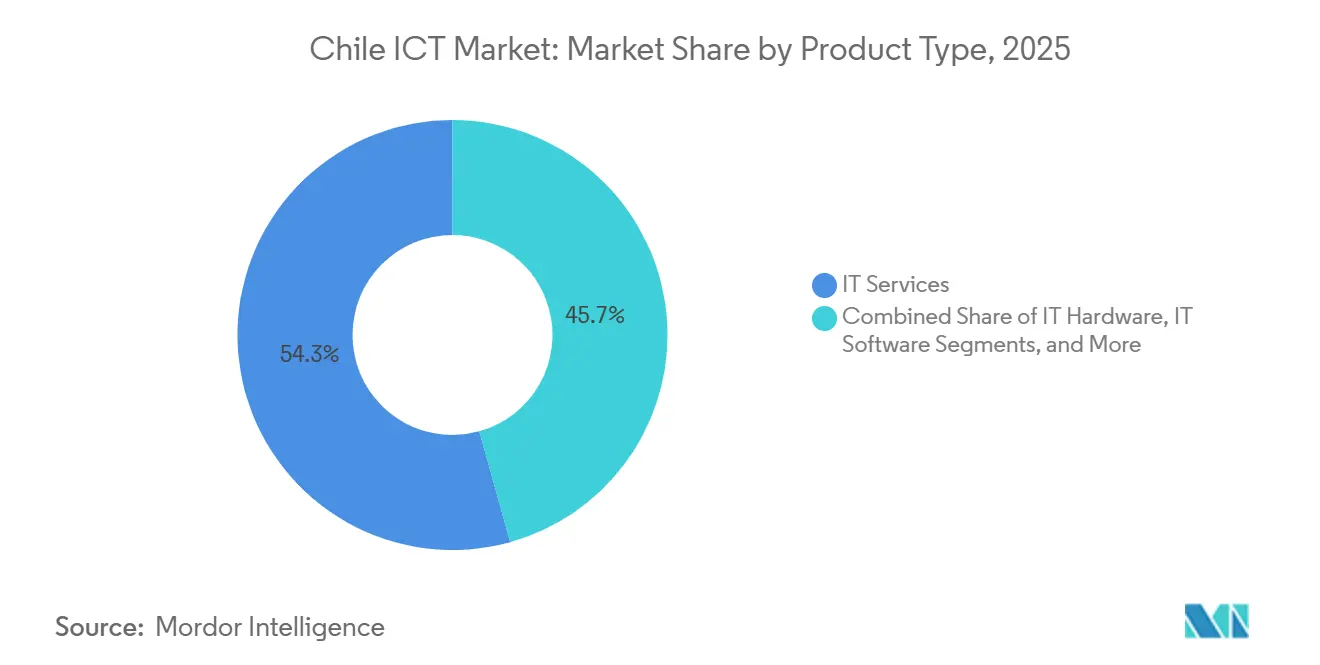

- Por tipo de producto, los servicios de TI lideraron con una participación de ingresos del 54,32% en 2025, mientras que se prevé que la seguridad de TI y la ciberseguridad se expandan a una CAGR del 9,08% hasta 2031.

- Por tamaño de empresa, las grandes empresas representaron el 63,14% del gasto en 2025, mientras que las pequeñas y medianas empresas avanzan a una CAGR del 9,82% hasta 2031.

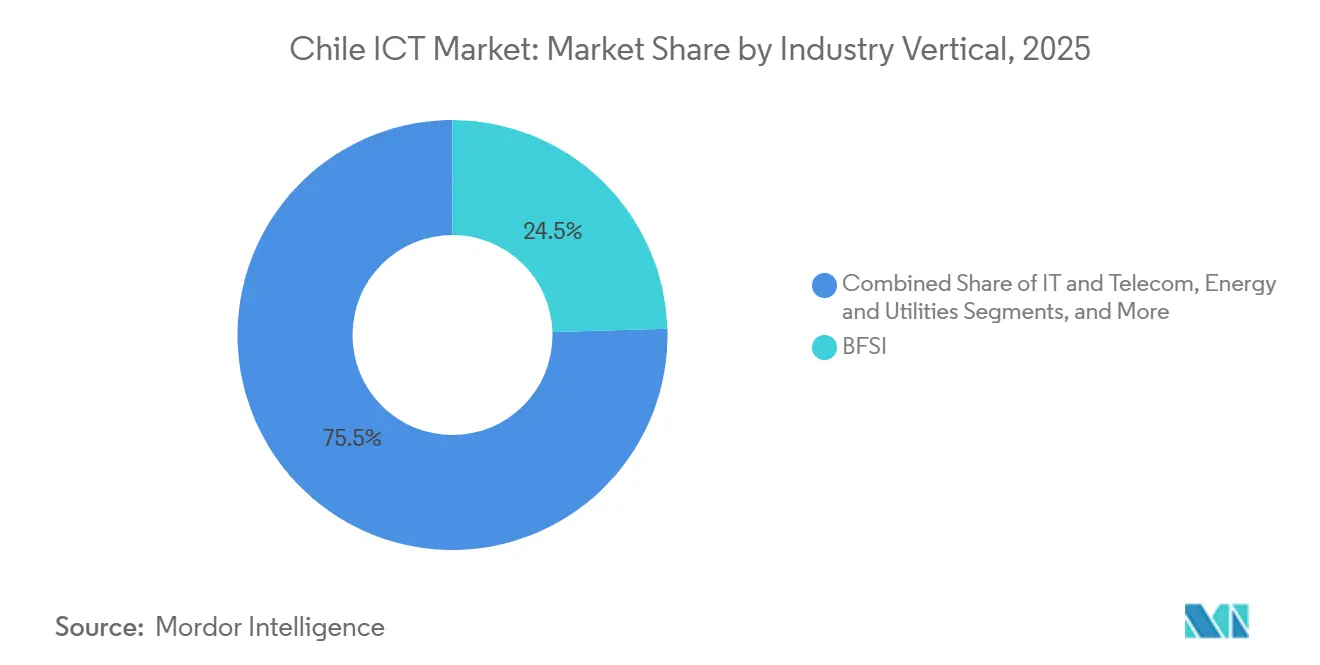

- Por vertical de industria, la banca, los servicios financieros y los seguros captaron el 24,54% de los ingresos de 2025; se proyecta que la salud y las ciencias de la vida crezcan a una CAGR del 10,19% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de TIC de Chile

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la infraestructura troncal de fibra óptica | +1.4% | Nacional, mayor densidad en Santiago, Valparaíso, Concepción | Mediano plazo (2-4 años) |

| Creciente adopción de la nube entre las empresas chilenas | +1.8% | Nacional, concentrado en el área metropolitana de Santiago | Corto plazo (≤ 2 años) |

| Programas gubernamentales de transformación digital | +1.2% | Nacional, primeras ganancias en Santiago, Valparaíso, Concepción | Mediano plazo (2-4 años) |

| Creciente demanda de soluciones de ciberseguridad | +1.5% | Nacional, prioridad en los sectores BFSI y gubernamental | Corto plazo (≤ 2 años) |

| Aterrizajes de cables submarinos que posicionan a Chile como centro digital | +0.9% | Nacional, beneficia a Santiago y ciudades costeras | Largo plazo (≥ 4 años) |

| Incentivos para centros de datos alimentados con energías renovables en la Patagonia | +0.7% | Sur de Chile, región de la Patagonia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Infraestructura Troncal de Fibra Óptica

Chile alcanzó 4,72 millones de conexiones de banda ancha fija a finales de 2025, con la fibra hasta el hogar representando el 73,5% de las líneas, la participación más alta de la región.[1]Subsecretaría de Telecomunicaciones, "Estadísticas del Sector Telecomunicaciones," subtel.gob.cl Las ofertas competitivas de gigabit de Claro-VTR y Movistar impulsan a las empresas a cambiar los circuitos MPLS por SD-WAN, reduciendo los costos de WAN hasta en un 40%. Entel destinó USD 431 millones para el gasto de capital de 2025 enfocado en el backhaul rural, y el Plan Nacional de Fibra tiene como objetivo una cobertura del 95% de los hogares para 2030, aunque el despliegue en Aysén y Magallanes sigue rezagado debido al terreno accidentado. La fibra densa de última milla sustenta la migración a la nube, el trabajo híbrido y la colaboración basada en video, reforzando los casos de uso de alto consumo de ancho de banda en la banca y la educación.

Creciente Adopción de la Nube entre las Empresas Chilenas

La región de Santiago de AWS por USD 4 mil millones y la región Chile Central de Azure de Microsoft por USD 3,3 mil millones crean zonas de disponibilidad en el país que satisfacen las cláusulas de residencia de datos de la Ley de Protección de Datos Personales, reduciendo la latencia para las aplicaciones de comercio electrónico y financieras en más de un 30%. El gasto en nube ascendió a USD 1,9 mil millones en 2025 y se proyecta que crezca a una CAGR del 20,3% hasta 2028, impulsado por la adopción de SaaS en cargas de trabajo de recursos humanos, CRM y ERP. Los bancos contienen los sistemas centrales en Kubernetes para lanzamientos rápidos de funcionalidades, y los fabricantes aprovechan las instancias de GPU para el control de calidad mediante visión artificial. Las arquitecturas híbridas persisten en los sectores fuertemente regulados, pero el balance de las nuevas cargas de trabajo ahora se inclina por defecto hacia la nube pública.

Programas Gubernamentales de Transformación Digital

La plataforma ChileAtiende gestionó 15 millones de transacciones en línea en 2025, reduciendo las visitas municipales presenciales en un 40% y acortando los tiempos promedio de servicio de 12 a 3 días. ClaveÚnica cuenta con 18 millones de usuarios registrados, ofreciendo inicio de sesión único en portales de impuestos, salud y beneficios sociales. Un fondo de inversión en IA de USD 20 millones respalda proyectos en agricultura y minería bajo la Política Nacional de IA 2024-2030. Los pilotos de cadena de bloques para identidad digital y las políticas de adquisiciones de código abierto impulsan a las agencias hacia plataformas interoperables alineadas con ISO/IEC 27001, ampliando la demanda del sector público de soluciones de middleware, analítica y gestión de identidades.

Creciente Demanda de Soluciones de Ciberseguridad

La Ley 21.663 obliga a los operadores de infraestructura crítica a reportar brechas de seguridad en un plazo de 24 horas, lo que impulsa aumentos presupuestarios de dos dígitos en los sectores bancario y energético. La brecha de personal especializado alcanzó los 28.000 especialistas en 2025, elevando los salarios medianos para roles senior por encima de USD 80.000 y alimentando la demanda de servicios de seguridad gestionados. Proveedores como Sonda despliegan plataformas SIEM y EDR con aprendizaje automático integrado para detectar campañas de ransomware que atacaron pasarelas de pago en 2025. El cumplimiento de PCI DSS 4.0 aceleró la tokenización en puntos de venta, y los minoristas de nivel medio ahora externalizan el monitoreo de amenazas 24/7 para compensar la escasez de talento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta concentración del poder de mercado en los operadores de telecomunicaciones | -1.1% | Nacional, pronunciado en banda ancha móvil y fija | Mediano plazo (2-4 años) |

| Escasez de habilidades en disciplinas avanzadas de TI | -0.9% | Nacional, aguda en Santiago y centros tecnológicos | Corto plazo (≤ 2 años) |

| Volatilidad macroeconómica y depreciación del peso | -0.8% | Nacional, hardware y software dependientes de importaciones | Corto plazo (≤ 2 años) |

| Escasa presencia de centros de datos de borde fuera de Santiago | -0.6% | Valparaíso, Concepción, zonas mineras del norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Concentración del Poder de Mercado en los Operadores de Telecomunicaciones

Entel, Movistar y Claro en conjunto poseían el 72,6% de las suscripciones móviles y el 66,2% de las líneas de banda ancha fija en 2025, reforzando la rigidez de precios para los circuitos empresariales. La propuesta de oferta de Claro-Entel por Telefónica Chile desencadenó el escrutinio de la Fiscalía Nacional Económica, que teme que la consolidación pueda frenar el despliegue del 5G rural. Las tarifas de interconexión asimétricas y la desagregación del bucle local existen en la ley, pero siguen siendo débilmente aplicadas, lo que limita el acceso mayorista para competidores como WOM y Mundo Pacífico. La reducida competencia mantiene los precios de las líneas arrendadas por encima del promedio latinoamericano, comprimiendo los márgenes de las pymes que priorizan la nube.

Escasez de Habilidades en Disciplinas Avanzadas de TI

Las universidades produjeron aproximadamente 8.000 graduados en TI en 2024, muy por debajo de la demanda de arquitectos de nube, ingenieros de datos y analistas de seguridad, lo que obliga a las empresas a reclutar talento de países vecinos. El salario mediano para roles senior en la nube supera los USD 80.000, una prima que comprime los presupuestos de las pymes. Los vales gubernamentales cubren los costos de consultoría, y Microsoft se comprometió a capacitar a 180.000 trabajadores para 2027, aunque la fuga de cerebros persiste a medida que los graduados se trasladan a puestos mejor remunerados en el extranjero.[2]Microsoft News Center, "Microsoft Opens Chile Central Azure Region," news.microsoft.com La escasez de habilidades extiende los plazos de los proyectos e infla el costo total de propiedad de los despliegues de IA e IoT, limitando la adopción entre las empresas con recursos restringidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Servicios y la Seguridad Lideran la Diversificación

Los servicios de TI captaron el 54,32% de los ingresos en 2025, ya que las implementaciones plurianuales de ERP y los contratos de operaciones gestionadas proporcionaron flujos de caja predecibles menos expuestos a los ciclos de hardware. Las empresas recurrieron a las migraciones a S/4HANA y a la analítica impulsada por IA para optimizar las cadenas de suministro, mientras que la demanda de externalización se disparó para los servicios de procesos de negocio en la banca y la minería. El gasto en hardware de TI se rezagó porque la depreciación del peso elevó los costos de importación entre un 12% y un 15% y prolongó los intervalos de renovación de equipos de escritorio a cuatro años. Los servicios de comunicaciones registraron un crecimiento de un solo dígito, ya que los planes de datos ilimitados comprimieron el ARPU a pesar del aumento de la penetración del 5G.

La seguridad de TI y la ciberseguridad es la categoría de más rápido crecimiento, expandiéndose a una CAGR del 9,08% hasta 2031, a medida que las empresas despliegan marcos de confianza cero y herramientas de detección de endpoints para cumplir con la Ley 21.663. Los proveedores de seguridad gestionada incorporan capacidades SIEM y XDR en los acuerdos de tamaño del mercado de TIC de Chile, ayudando a los bancos de nivel medio a mitigar la escasez de personal. La adopción de software como servicio en recursos humanos y CRM sigue siendo dinámica porque el modelo de precios por suscripción convierte el gasto de capital en gasto operativo, y la nube híbrida persiste en los sectores regulados donde los recursos locales satisfacen las normas de soberanía. El alejamiento de la reventa de hardware hacia los servicios gestionados de valor añadido amplía los márgenes en la participación del mercado de TIC de Chile para los integradores orientados a los servicios.

Por Tamaño de Empresa: La Digitalización de las Pymes se Acelera

Las grandes empresas representaron el 63,14% de los desembolsos de 2025, lideradas por las principales mineras y los bancos universales que integran nubes privadas con regiones de hiperescala para capacidad de expansión y recuperación ante desastres. Equipos dedicados de Accenture e IBM ejecutan estas complejas migraciones, superponiendo analítica predictiva sobre los datos de sensores IoT en minas de cobre y cadenas minoristas. Los pilotos de computación de borde en sitios de acarreo autónomo subrayan la demanda de latencia inferior a 10 milisegundos en zonas remotas.

Sin embargo, las pequeñas y medianas empresas son el segmento de más rápido crecimiento, con una CAGR del 9,82% hasta 2031, ya que los vales de CORFO y el arrendamiento fintech reducen los costos iniciales. La adopción del comercio electrónico entre las pymes se disparó del 45% en 2020 al 78% en 2024, impulsando la proliferación de complementos de Shopify y la logística de Mercado Libre. Sin embargo, el 40% de las pymes cita la brecha de talento como una barrera para los proyectos de IA, lo que las lleva a recurrir a plataformas de automatización sin código. A medida que el gasto en el tamaño del mercado de TIC de Chile se desplaza, los integradores combinan la migración a la nube con software como servicio de contabilidad y nómina, creando ofertas de bajo mantenimiento que reducen la rotación entre los clientes sensibles al costo.

Por Vertical de Industria: Dominio del BFSI y Auge de la Salud

La banca, los servicios financieros y los seguros lideraron con el 24,54% de los ingresos de 2025, ya que las regulaciones de banca abierta exigieron API de datos de cuentas e inversiones en inteligencia de amenazas para combatir el fraude en pagos. Santander redujo la apertura de cuentas a 15 minutos mediante la incorporación digital, mientras que Banco de Chile contenedorizó el procesamiento de pagos en Kubernetes para absorber los picos del Viernes Negro. Las actualizaciones de la banca central y la analítica en tiempo real garantizan que el vertical mantenga la mayor participación del mercado de TIC de Chile en términos de valor.

Se proyecta que la salud y las ciencias de la vida crezcan a una CAGR del 10,19% hasta 2031, impulsadas por las plataformas de telemedicina que gestionaron el 46% de las consultas en 2024 y el mandato de interoperabilidad del Ministerio de Salud para los registros electrónicos. Las iniciativas de Hospital Digital requieren sistemas de registros de pacientes alojados en la nube y estándares seguros de intercambio de datos, generando nueva demanda de middleware de integración y ciberseguridad. Los segmentos de comercio minorista, manufactura y energía se rezagan, pero se aceleran a medida que maduran el inventario habilitado por IA, los gemelos digitales y los medidores inteligentes, ampliando la cobertura del tamaño del mercado de TIC de Chile en los casos de uso industriales.

Análisis Geográfico

Santiago generó alrededor del 65% de los ingresos del mercado de TIC de Chile en 2025, lo que refleja la concentración de sedes de bancos, ministerios y empresas emergentes. Valparaíso contribuyó con aproximadamente el 15% a medida que la logística portuaria se digitalizó y las universidades lanzaron empresas de software como servicio, mientras que Concepción aportó el 8% gracias a la actividad de adquisiciones regionales e investigación. Los centros mineros del norte, como Antofagasta, despliegan IoT industrial en minas de cobre, pero aún envían los datos 1.200 kilómetros hasta Santiago porque la capacidad de borde es escasa, lo que dificulta la analítica en tiempo real.

El cable Humboldt de Google, en funcionamiento desde 2024, ofrece 15 Tbps entre Valparaíso y California, reduciendo la latencia para la replicación en la nube en un 30%.[3]Google Cloud Blog, "Humboldt Submarine Cable Operational," cloud.google.com El previsto aterrizaje de Southern Cross NEXT diversificaría aún más los conductos, complementando el Plan Nacional de Centros de Datos que tiene como objetivo 300 MW de coubicación para 2030 en la Patagonia, rica en energía. Los hiperescaladores ven las tarifas de energía renovable por debajo de USD 30 por MWh de la Patagonia como un imán para los clústeres de IA con alta densidad de GPU, anclando las redes troncales de fibra de larga distancia a los corredores de Santiago y Valparaíso.

Ascenty inauguró su instalación SCL03 de 16 MW en agosto de 2025 y planea USD 1 mil millones para dos campus adicionales que superarán los 150 MW para 2028. TECfusions y Baeza Group tienen previsto iniciar la construcción de un campus de 100 MW sin consumo de agua, aliviando la presión por la sequía en la región metropolitana. A pesar de estas construcciones, las instalaciones de borde fuera de Santiago se rezagan, retrasando la analítica minorista de baja latencia y las ofertas de telesalud en las ciudades secundarias. Cerrar esa brecha sigue siendo fundamental para el crecimiento equilibrado del mercado de TIC de Chile.

Panorama Competitivo

La infraestructura de telecomunicaciones está moderadamente concentrada. Entel posee el 35,8% de la cuota móvil, Movistar el 19,0% y Claro el 17,8%, controlando juntos más del 72% de las suscripciones. Su gasto colectivo de USD 2,3 mil millones en 5G desde 2022 produjo 6,52 millones de conexiones 5G a finales de 2025, aunque los precios siguen siendo rígidos ya que los planes de datos ilimitados buscan reducir la rotación. La fusión de Claro con VTR en 2024 estableció un paquete cuádruple que presiona a los rivales a igualar las funcionalidades de contenido y convergencia.

Los servicios de TI y el software están mucho más fragmentados, sin que ningún integrador supere el 12% de participación en los ingresos. La alianza de Sonda con IBM por USD 100 millones alinea la analítica de watsonx con 5.000 clientes latinoamericanos, destacando un giro desde la reventa de hardware hacia los servicios gestionados recurrentes. Accenture reforzó su profundidad en migraciones de SAP mediante adquisiciones locales, mientras que AWS, Microsoft y Google ofrecen acuerdos empresariales directos que socavan los márgenes de los revendedores hasta en un 30%.

Las oportunidades de espacio en blanco se concentran en la computación de borde para la minería autónoma, el software como servicio para las pymes y la detección y respuesta gestionadas para las empresas de nivel medio que carecen de personal de seguridad interno. Los prestamistas fintech ahora financian equipos para las pymes a tasas anuales del 12-15%, acelerando la renovación de dispositivos. La dinámica competitiva dependerá de las continuas asignaciones de espectro y del rigor de aplicación de los mandatos de reporte de ciberseguridad que elevan los costos de cumplimiento para los proveedores más pequeños.

Líderes de la Industria de TIC de Chile

Entel Chile S.A.

Telefónica Chile S.A. (Movistar)

Claro Chile S.A.

Sonda S.A.

Adexus S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Sonda completó una actualización de Nivel IV de su centro de datos Kudos en Santiago y comenzó a buscar un inversor externo para financiar la expansión regional.

- Noviembre de 2025: Movistar Chile presentó un plan de modernización 5G de USD 140 millones a tres años que cubre 5.300 sitios para ampliar la cobertura urbana y semirrural.

- Agosto de 2025: Ascenty inauguró su instalación SCL03 de 16 MW y anunció USD 1 mil millones para los campus SCL04-05 con un total de 150 MW para 2028.

- Mayo de 2025: TECfusions y Baeza Group firmaron una carta de intención para construir un campus de centro de datos de 100 MW sin consumo de agua en Santiago.

Alcance del Informe del Mercado de TIC de Chile

El Informe del Mercado de TIC de Chile está segmentado por Tipo de Producto (Hardware de TI [Hardware Informático, Equipos de Red y Periféricos]. Software de TI (Servicios de TI [Consultoría e Implementación de TI, Externalización de TI, Externalización de Procesos de Negocio, Servicios de Seguridad Gestionados y Servicios en la Nube y de Plataforma] Infraestructura de TI, Seguridad de TI/Ciberseguridad, Servicios de Comunicaciones), Tamaño de Empresa (Pequeñas y Medianas Empresas y Grandes Empresas) y Vertical de Industria (Gobierno y Administración Pública, BFSI, TI y Telecomunicaciones, Energía y Servicios Públicos, Comercio Minorista, Comercio Electrónico y Logística, Manufactura e Industria 4.0, Salud y Ciencias de la Vida, Petróleo y Gas, Otros Verticales de Industria). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware de TI | Hardware Informático |

| Equipos de Red | |

| Periféricos | |

| Software de TI | |

| Servicios de TI | Consultoría e Implementación de TI |

| Externalización de TI (ITO) | |

| Externalización de Procesos de Negocio (BPO) | |

| Servicios de Seguridad Gestionados | |

| Servicios en la Nube y de Plataforma | |

| Infraestructura de TI | |

| Seguridad de TI/Ciberseguridad | |

| Servicios de Comunicaciones |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Gobierno y Administración Pública |

| BFSI |

| TI y Telecomunicaciones |

| Energía y Servicios Públicos |

| Comercio Minorista, Comercio Electrónico y Logística |

| Manufactura e Industria 4.0 |

| Salud y Ciencias de la Vida |

| Petróleo y Gas |

| Otros Verticales de Industria |

| Por Tipo de Producto | Hardware de TI | Hardware Informático |

| Equipos de Red | ||

| Periféricos | ||

| Software de TI | ||

| Servicios de TI | Consultoría e Implementación de TI | |

| Externalización de TI (ITO) | ||

| Externalización de Procesos de Negocio (BPO) | ||

| Servicios de Seguridad Gestionados | ||

| Servicios en la Nube y de Plataforma | ||

| Infraestructura de TI | ||

| Seguridad de TI/Ciberseguridad | ||

| Servicios de Comunicaciones | ||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas | |

| Grandes Empresas | ||

| Por Vertical de Industria | Gobierno y Administración Pública | |

| BFSI | ||

| TI y Telecomunicaciones | ||

| Energía y Servicios Públicos | ||

| Comercio Minorista, Comercio Electrónico y Logística | ||

| Manufactura e Industria 4.0 | ||

| Salud y Ciencias de la Vida | ||

| Petróleo y Gas | ||

| Otros Verticales de Industria | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será el gasto en TIC de Chile en 2031?

Se prevé que el mercado de TIC de Chile alcance USD 28,79 mil millones para 2031, frente a USD 19,27 mil millones en 2026.

¿Qué CAGR se espera para los servicios en la nube entre 2026 y 2028?

Se proyecta que el gasto en nube crezca a una CAGR del 20,3% de 2026 a 2028 a medida que las nuevas regiones de AWS y Azure entren en funcionamiento.

¿Qué categoría de producto crece más rápido?

La seguridad de TI y la ciberseguridad lidera con una CAGR proyectada del 9,08% hasta 2031, impulsada por el cumplimiento de la Ley 21.663.

¿Qué segmento de clientes ofrece el mayor potencial de crecimiento?

Las pequeñas y medianas empresas están preparadas para expandir el gasto en TI a una CAGR del 9,82% gracias a los vales gubernamentales y el impulso del comercio electrónico.

¿Qué tan concentrado está el sector de telecomunicaciones?

Entel, Movistar y Claro poseían el 72,6% de las suscripciones móviles en 2025, lo que otorga al segmento de conectividad una concentración moderada.

¿Qué factores regionales hacen a Chile atractivo para los centros de datos?

La abundante energía renovable en la Patagonia, múltiples aterrizajes de cables submarinos e incentivos fiscales favorables reducen los costos operativos de las instalaciones de hiperescala.

Última actualización de la página el: