Tamaño y Participación del Mercado de Aretes de Calcedonia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

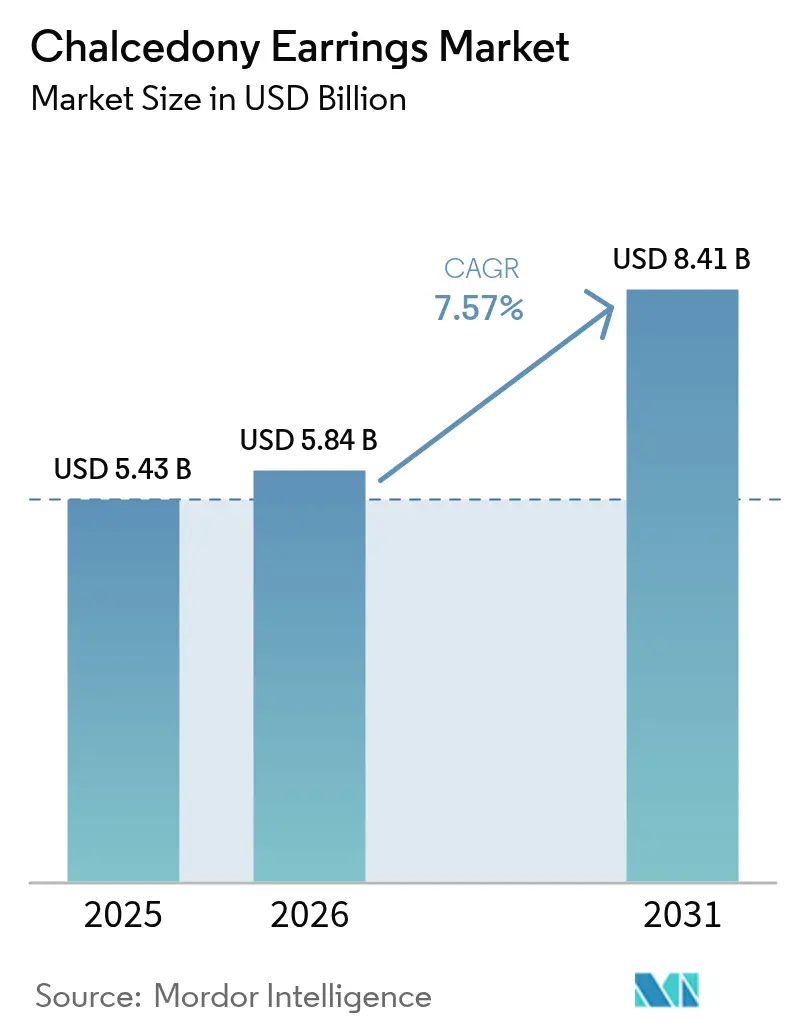

| Tamaño del Mercado (2026) | 5.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.57% CAGR |

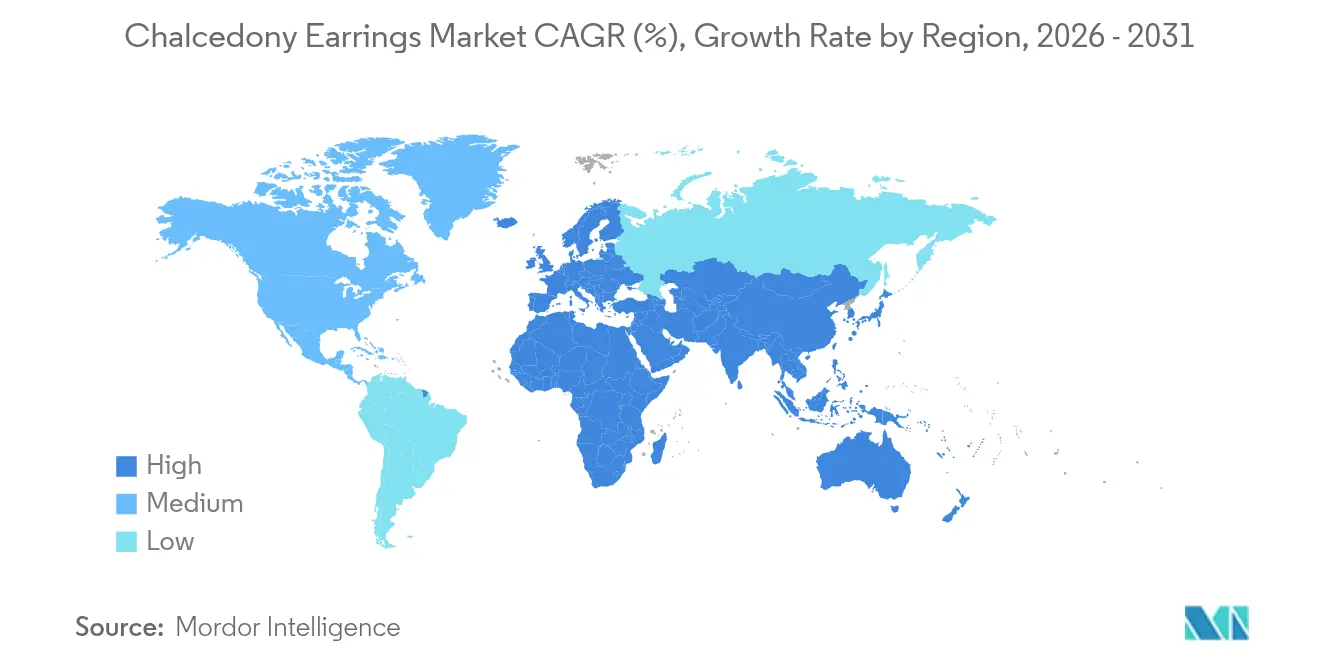

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aretes de Calcedonia por Mordor Intelligence

El tamaño del mercado de aretes de calcedonia en 2026 se estima en USD 5,84 mil millones, creciendo desde el valor de 2025 de USD 5,43 mil millones con proyecciones para 2031 que muestran USD 8,41 mil millones, creciendo a una CAGR del 7,57% durante 2026-2031. En medio de las continuas fluctuaciones macroeconómicas, las preferencias de los consumidores se están desplazando cada vez más hacia las piedras semipreciosas, impulsadas principalmente por la asequibilidad de la calcedonia. Las tendencias en obsequios, los respaldos de influenciadores en redes sociales y la mayor disponibilidad están impulsando la expansión de este mercado. La región de Asia-Pacífico mantiene su liderazgo en escala de producción y eficiencia de costos, consolidando su posición como actor clave en el mercado global. Al mismo tiempo, Oriente Medio y África están emergiendo como mercados de consumo de alto crecimiento, con una demanda que se acelera significativamente. Los minoristas de lujo en estas regiones están capitalizando estratégicamente el creciente interés en piedras de colores culturalmente significativas para fortalecer su presencia en el mercado. Además, las tendencias de premiumización son cada vez más evidentes, destacadas por el sólido crecimiento anual de la joyería bañada en oro. La creciente popularidad de las piedras creadas en laboratorio, impulsada por sus beneficios de abastecimiento ético, también está redefiniendo la dinámica del mercado. Adicionalmente, la expansión de los canales de venta en línea, respaldada por tecnologías patentadas de prueba virtual, está impulsando aún más el crecimiento del mercado y mejorando la experiencia de compra del consumidor.

Conclusiones Clave del Informe

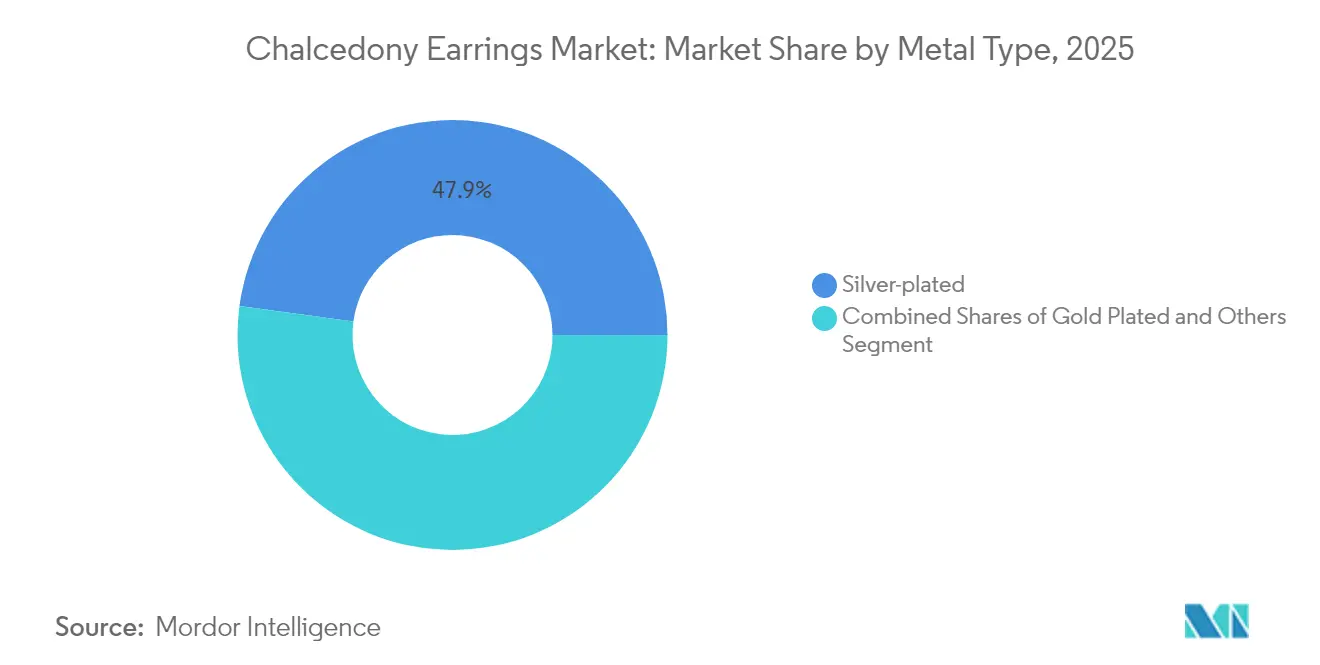

- Por tipo de metal, el bañado en plata capturó una participación de ingresos del 47,85% en 2025, mientras que el bañado en oro está proyectado para crecer a un 11,37% hasta 2031.

- Por método de creación de la piedra, las piedras naturales representaron el 84,25% del tamaño del mercado de aretes de calcedonia en 2025; se proyecta que las variantes creadas en laboratorio avancen a una CAGR del 10,34% para 2031.

- Por rango de precio, el mercado masivo lideró con una participación del 67,95% en 2025, mientras que el segmento premium se acelera a una CAGR del 10,88% hasta 2031.

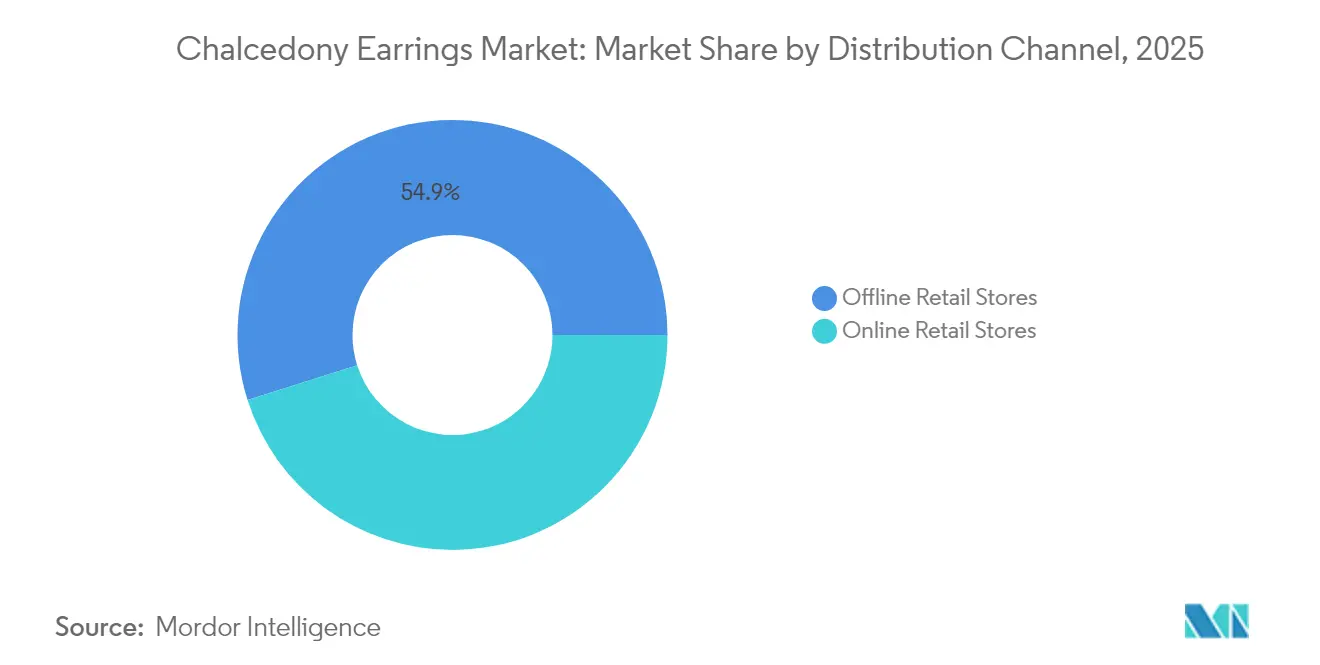

- Por canal de distribución, el comercio minorista fuera de línea retuvo una participación del 54,88% en 2025, y el comercio minorista en línea está creciendo a una CAGR del 9,65% hasta 2031.

- Por geografía, Asia-Pacífico mantuvo el 36,62% de la participación del mercado de aretes de calcedonia en 2025; se prevé que Oriente Medio y África se expandan a una CAGR del 10,61% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aretes de Calcedonia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecientes tendencias de obsequios durante festivales y ocasiones especiales | +1.2% | Global, con concentración en Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Demanda creciente de joyería única con piedras preciosas semipreciosas | +1.8% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente disponibilidad en línea de aretes personalizados y de diseñador | +1.5% | Global, con ganancias tempranas en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente conciencia sobre las creencias de sanación metafísica basadas en piedras preciosas | +0.9% | América del Norte y Europa como núcleo, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Influenciadores de redes sociales impulsando una mayor demanda de joyería con piedras preciosas | +1.3% | Global, más fuerte en América del Norte, Europa y Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| La función de prueba virtual a través de plataformas de comercio electrónico impulsa la demanda | +1.1% | Global, con líderes en adopción tecnológica en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecientes tendencias de obsequios durante festivales y ocasiones especiales

En Oriente Medio, los festivales religiosos y las celebraciones culturales influyen significativamente en los patrones de compra estacionales, impulsando una demanda consistente y predecible de joyería durante estos períodos. Según el Consejo Mundial del Oro, el consumo global de joyería alcanzó las 1.878,4 toneladas en 2024, destacando la sostenida importancia de este mercado[1]Fuente: Consejo Mundial del Oro, "Estadísticas de oferta y demanda' www.gold.org. La calcedonia, posicionada como un producto de lujo asequible, satisface eficazmente los escenarios de obsequio donde el significado emocional tiene prioridad sobre el gasto financiero sustancial. Además, el creciente intercambio global de prácticas culturales ha aumentado la conciencia sobre diversas tradiciones de celebración, creando nuevas oportunidades para que las empresas aprovechen los mercados de obsequios interculturales. Las plataformas de comercio electrónico desempeñan un papel fundamental en el aprovechamiento de esta tendencia, permitiendo a las empresas ejecutar estrategias de marketing estacional altamente dirigidas y ofrecer soluciones de empaque de regalo personalizadas. Estos esfuerzos no solo mejoran el compromiso del cliente, sino que también fortalecen la lealtad y la satisfacción de la marca.

Demanda creciente de joyería única con piedras preciosas semipreciosas

La calcedonia está emergiendo cada vez más como una opción competitiva dentro del mercado de joyería de los Estados Unidos, impulsada por la evolución de las preferencias de los consumidores por diseños distintivos y personalizados que ofrecen individualidad a un precio más asequible en comparación con las piedras preciosas tradicionales. El sector de joyería de los Estados Unidos, que comprende aproximadamente 17.600 tiendas[2]Fuente: Departamento de Trabajo de los Estados Unidos, "Informe Anual 10-K de Signet Jewelers 2024", www.dol.gov, presenta oportunidades significativas para que los minoristas especializados se diferencien ofreciendo variedades únicas de calcedonia, como ágata de fuego procedente de Arizona o ágatas de Fairburn de Dakota del Sur. Esta creciente demanda se alinea con una tendencia de mercado más amplia en la que los consumidores priorizan las compras auténticas con narrativa propia sobre las alternativas estandarizadas y producidas en masa. Además, la concentración geográfica de la demanda en América del Norte y Europa puede atribuirse a niveles más altos de ingreso disponible y una arraigada apreciación cultural por la artesanía artesanal, que continúa impulsando la adopción de piezas de joyería únicas y de alta calidad.

Creciente disponibilidad en línea de aretes personalizados y de diseñador

Los mercados digitales han revolucionado la accesibilidad de los estudios de diseño, que anteriormente estaban restringidos a boutiques físicas. La introducción de patentes de prueba virtual ha abordado eficazmente desafíos clave como la escala, la perspectiva y la visualización del tono de piel para los aretes, mejorando la experiencia del cliente. Los artesanos están aprovechando interfaces de diseño configurables avanzadas que permiten a los compradores personalizar sus compras seleccionando el color de la piedra, el acabado del metal y los detalles del grabado. Este enfoque permite a los artesanos generar ingresos a través de modelos por encargo, eliminando al mismo tiempo los riesgos asociados con el mantenimiento de inventario. Además, los acuerdos de envío transfronterizo han agilizado la logística, permitiendo a los diseñadores con sede en los Estados Unidos entregar productos a clientes europeos en menos de una semana, fortaleciendo así su credibilidad de servicio y alcance global. Adicionalmente, los algoritmos de las plataformas ahora seleccionan módulos completos de educación sobre piedras preciosas, que desempeñan un papel fundamental en la mejora del compromiso del cliente y en el impulso de tasas de conversión más altas.

Influenciadores de redes sociales impulsando una mayor demanda de joyería con piedras preciosas

El marketing de influenciadores ha elevado significativamente la presencia en el mercado de la calcedonia, transformándola de una piedra preciosa relativamente desconocida en una categoría muy solicitada dentro de la industria de la joyería. Este cambio es particularmente evidente entre los segmentos de consumidores más jóvenes que priorizan accesorios visualmente atractivos y aptos para Instagram. La amplia gama de variedades de calcedonia, desde la sutil translucidez de la calcedonia azul hasta los vibrantes tonos del cornalina, ofrece contenido visualmente llamativo que mejora el compromiso en las redes sociales, impulsando tanto el descubrimiento del producto como la intención de compra. Sin embargo, el cumplimiento de las directrices de la Comisión Federal de Comercio (FTC, por sus siglas en inglés) (16 CFR 23.27), que requieren la divulgación precisa de las propiedades de las piedras preciosas, presenta desafíos para las asociaciones con influenciadores. A pesar de estos desafíos, las marcas e influenciadores que comunican de manera transparente la autenticidad de la calcedonia natural obtienen una ventaja competitiva al generar confianza en el consumidor. Esta tendencia está ganando impulso en los mercados urbanos, donde la alta penetración de las redes sociales y una base de consumidores orientada a la moda crean una fuerte demanda de opciones de joyería distintivas y únicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Presencia de imitaciones de piedras preciosas falsificadas y de baja calidad | -0.8% | Global, afectando particularmente los canales en línea | Mediano plazo (2-4 años) |

| Conciencia limitada sobre la calcedonia en ciertas regiones | -0.6% | Mercados emergentes en África y partes de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Alta sensibilidad al precio entre compradores de ingresos medios y bajos | -0.9% | Global, concentrado en segmentos sensibles al precio | Corto plazo (≤ 2 años) |

| Intensa competencia del oro, los diamantes y la joyería sintética | -1.1% | Global, más fuerte en mercados de joyería establecidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presencia de imitaciones de piedras preciosas falsificadas y de baja calidad

Los desafíos de autenticación, impulsados por la afluencia de imitaciones de baja calidad en los mercados en línea, socavan significativamente la confianza del consumidor y debilitan el poder de fijación de precios. Este problema es particularmente perjudicial para la calcedonia, una piedra preciosa valorada por su belleza natural y atributos metafísicos. En respuesta, la espectroscopía de fluorescencia de rayos X ha surgido como una tecnología vital para la autenticación de piedras preciosas. Los estudios académicos enfatizan su papel fundamental en la detección de piedras preciosas fraudulentas, especialmente a medida que los avances tecnológicos permiten métodos de falsificación cada vez más sofisticados. El Comité de Armonización del Manual de Laboratorio ha introducido directrices estandarizadas para establecer marcos de autenticación sólidos; sin embargo, la aplicación inconsistente en los mercados globales limita su efectividad. Además, las plataformas en línea enfrentan dificultades significativas para implementar procesos de verificación a gran escala, creando vulnerabilidades que permiten que los productos falsificados se infiltren en el mercado y dañen la reputación de la marca.

Intensa competencia del oro, los diamantes y la joyería sintética

Las categorías establecidas de metales preciosos y piedras preciosas continúan dominando las preferencias de los consumidores y asegurando posiciones privilegiadas en el comercio minorista, ejerciendo así una presión competitiva significativa sobre la calcedonia tanto en términos de participación de mercado como de estrategias de precios. Las piedras preciosas sintéticas, que ofrecen un atractivo visual similar a precios más competitivos, desafían aún más el potencial de mercado de la calcedonia. Mientras tanto, la joyería de oro retiene su importancia cultural y tradicional en diversos mercados, reforzando su posición dominante. En numerosas culturas, particularmente en regiones como India y Oriente Medio, la joyería de oro desempeña un papel fundamental en eventos importantes de la vida, incluidos rituales, bodas y festivales. La calcedonia, sin embargo, rara vez se incorpora a estas prácticas tradicionales. Además, el oro y los diamantes son ampliamente considerados como activos de inversión debido a su sólido valor de reventa, mientras que la calcedonia carece de un mercado secundario bien establecido, lo que desalienta las compras de los consumidores y limita su atractivo como opción de inversión viable. Los diamantes cultivados en laboratorio, respaldados por extensas campañas de marketing y transparencia regulatoria, han mejorado con éxito la conciencia del consumidor, creando una ventaja distintiva sobre las variedades de calcedonia relativamente desconocidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Metal: El Bañado en Oro Impulsa el Posicionamiento Premium

Se proyecta que las variantes bañadas en oro alcancen una sólida tasa de crecimiento anual compuesto (CAGR) del 11,37% hasta 2031, reflejando su creciente popularidad y penetración en el mercado. Mientras tanto, los productos bañados en plata continúan dominando, representando un significativo 47,85% de los ingresos totales en 2025. Las 23 normas publicadas por ISO/TC 174, que rigen el espesor y la pureza del baño, desempeñan un papel fundamental en el fortalecimiento de la confianza del consumidor y en la garantía de la calidad del producto. Los artículos bañados en plata mantienen un fuerte atractivo para el consumidor debido a su asequibilidad y adecuación como obsequios, mientras que la inclusión de acentos de rutenio o rodio está impulsando el crecimiento dentro de la emergente categoría "Otros".

Los diseñadores están aprovechando cada vez más estrategias de metales mixtos, como la combinación de frentes dorados con postes plateados, para ofrecer un equilibrio de propiedades hipoalergénicas y estética versátil. La importancia cultural y simbólica del oro continúa impulsando una demanda sólida en mercados clave, incluidos India, Indonesia y los estados del Golfo. Según el Consejo Mundial del Oro (CMO), la demanda total de oro aumentó un 1% interanual en el cuarto trimestre de 2024. Las innovaciones en tecnología de galvanoplastia ahora permiten la aplicación de depósitos más gruesos, extendiendo significativamente la vida útil de los productos a más de tres años en condiciones de uso normal. Los minoristas están capitalizando estos avances ofreciendo programas de garantía vinculados a servicios de re-baño, desbloqueando así nuevas fuentes de ingresos recurrentes. En conjunto, estos desarrollos refuerzan la tendencia continua de premiumización dentro del mercado de aretes de calcedonia, destacando un cambio hacia ofertas de mayor valor y experiencias mejoradas para el consumidor.

Por Método de Creación de la Piedra: Las Creadas en Laboratorio Ganan Impulso

La calcedonia natural domina con una participación de mercado del 84,25% en 2025, aunque las alternativas creadas en laboratorio se disparan a una CAGR del 10,34% hasta 2031, reflejando la evolución de las actitudes de los consumidores hacia las piedras preciosas sintéticas. La calcedonia creada en laboratorio ofrece consistencia en color y claridad, al tiempo que aborda las preocupaciones de abastecimiento ético que influyen cada vez más en las decisiones de compra. Las variedades naturales mantienen un posicionamiento premium a través de narrativas de autenticidad y formaciones geológicas únicas que crean patrones distintivos.

La diferenciación en los métodos de producción ha resultado en la formación de segmentos de mercado distintos, cada uno ofreciendo propuestas de valor únicas y dirigiéndose a perfiles de consumidores específicos. La calcedonia natural atrae a los consumidores que priorizan los especímenes geológicos auténticos y las propiedades metafísicas asociadas. En contraste, la calcedonia creada en laboratorio atrae a compradores con conciencia ambiental y a aquellos que valoran la estética consistente. Adicionalmente, las directrices de la Comisión Federal de Comercio (FTC, por sus siglas en inglés), que requieren una divulgación clara de los materiales sintéticos frente a los naturales, mejoran la transparencia del mercado. Estas regulaciones empoderan a los consumidores para tomar decisiones de compra informadas, al tiempo que mitigan el riesgo de prácticas de marketing engañosas. La evolución continua de este mercado indica una coexistencia complementaria de ambos segmentos, con cada uno abordando necesidades distintas de los consumidores y atendiendo a diferentes rangos de precios.

Por Rango de Precio: El Segmento Premium se Acelera

El segmento premium impulsa una CAGR del 10,88% hasta 2031, mientras que el mercado masivo mantiene una participación del 67,95% en 2025, lo que indica patrones de demanda bifurcados donde el volumen sigue siendo accesible pero el crecimiento se concentra en propuestas de mayor valor. Esta tendencia se alinea con el cambio más amplio del mercado de joyería de los Estados Unidos hacia el 'lujo accesible', ya que los consumidores buscan cada vez más experiencias mejoradas sin incurrir en los costos asociados con las piedras preciosas. Los aretes de calcedonia premium capitalizan la calidad superior de la piedra, los diseños intrincados y la marca de diseñador para justificar precios más altos. En contraste, los productos del mercado masivo sostienen su liderazgo en volumen aprovechando la accesibilidad minorista y la asequibilidad, particularmente para propósitos de obsequio.

La expansión del segmento premium refleja la evolución de las preferencias de los consumidores, con compradores que demuestran una mayor disposición a invertir en piezas distintivas que combinan atractivo estético con potencial de apreciación de valor. Este segmento se beneficia de la producción limitada de variedades raras de calcedonia, creando un valor de escasez que respalda los precios premium. Además, las colaboraciones con diseñadores y la artesanía artesanal mejoran el valor percibido más allá del costo del material base. Estos factores permiten márgenes sólidos, respaldando canales minoristas especializados y servicios personalizados. La segmentación de rangos de precios indica un mercado en maduración, donde los consumidores son cada vez más exigentes entre las ofertas de productos básicos y premium dentro de la categoría de calcedonia.

Por Canal de Distribución: El Comercio Minorista en Línea Transforma el Acceso

Las tiendas minoristas en línea se aceleran a una CAGR del 9,65% hasta 2031, mientras que el comercio minorista fuera de línea mantiene una participación del 54,88% en 2025, reflejando la transformación digital que amplía el alcance del mercado al tiempo que preserva las preferencias de compra táctil. Innovaciones como las tecnologías de prueba virtual, ejemplificadas por la patente US20220197459A1 para la visualización de aretes, abordan desafíos clave en el comercio minorista de joyería en línea al proporcionar vistas previas realistas del producto. Las plataformas en línea están ampliando el acceso a variedades de nicho de calcedonia y servicios de diseño personalizado, fomentando conexiones entre artesanos globales y consumidores internacionales. Sin embargo, el comercio minorista fuera de línea continúa ofreciendo una ventaja competitiva a través de procesos de venta de alto contacto e inspección inmediata del producto, que siguen siendo fundamentales para las compras de joyería.

La transformación de los canales de distribución ha llevado a la aparición de modelos híbridos, donde las plataformas en línea impulsan las compras fuera de línea y viceversa. Las plataformas de comercio electrónico desempeñan un papel crucial en la educación de los consumidores sobre los atributos y orígenes de la calcedonia, permitiendo decisiones de compra informadas que a menudo se benefician de la evaluación física del producto. La integración del comercio móvil y las redes sociales está acelerando el crecimiento en línea, particularmente entre los grupos demográficos más jóvenes y con conocimientos digitales. Esta segmentación de canales destaca una evolución minorista más amplia, donde el éxito depende cada vez más de la implementación de estrategias omnicanal que combinen eficazmente el alcance digital con el compromiso físico.

Análisis Geográfico

En 2025, la región de Asia-Pacífico capturó el 36,62% de los ingresos globales, impulsada por sus sólidos centros de fabricación en China, Tailandia e Indonesia. Estos países se benefician de su proximidad a los depósitos de ágata en bruto, lo que reduce significativamente los tiempos de entrega de materiales y mejora la eficiencia de la cadena de suministro. Las diversas preferencias culturales de la región, que van desde la estética minimalista de Japón hasta la grandiosidad elaborada de los diseños nupciales indios, requieren una planificación de surtido personalizada. En consecuencia, los estudios de diseño regionales se están enfocando en personalizar los tamaños de las piedras y los acabados de los metales para alinearse con las demandas de los consumidores locales. La expansión de la clase media en Asia-Pacífico, con un creciente apetito por la joyería como símbolo de estatus, impulsa aún más el crecimiento del mercado. La calcedonia, particularmente en tonos verdes y azules, se considera auspiciosa y tiene un significado cultural. En India, las piedras semipreciosas se destacan prominentemente en diseños de joyería étnica bañada en plata y oro, atendiendo a los gustos tradicionales y contemporáneos.

Se prevé que Oriente Medio y África alcancen la CAGR más alta del 10,61% hasta 2031. Este crecimiento se atribuye principalmente al aumento del gasto discrecional en joyería por parte de los consumidores aspiracionales en la región del Consejo de Cooperación del Golfo (CCG). La calcedonia con acentos dorados resuena fuertemente entre los consumidores debido al significado cultural del oro en la región. Las boutiques turísticas en Kuwait y Qatar enfatizan estratégicamente las propiedades metafísicas de la calcedonia para atraer a los visitantes internacionales. La implementación de regulaciones obligatorias de marcado garantiza la autenticidad y calidad del producto, fortaleciendo así la confianza del consumidor y fomentando las compras premium. En países como Sudáfrica y Kenia, la calcedonia se obtiene localmente y se incorpora intrincadamente en las tradiciones de joyería étnica, reflejando el rico patrimonio cultural de la región. Además, el creciente interés global en la joyería de piedras preciosas africanas presenta oportunidades significativas para el crecimiento de las exportaciones, mejorando aún más el potencial de mercado de la región.

América del Norte y Europa, aunque caracterizadas por mercados maduros, continúan ofreciendo oportunidades lucrativas dentro del ecosistema de la joyería. Los consumidores europeos exhiben una fuerte preferencia por productos con procedencia verificada y abastecimiento ético. En Alemania, las casas de lapidario están aprovechando las ágatas de origen local para satisfacer la demanda de etiquetado "fabricado en el país", que atrae a compradores con conciencia ambiental y social. La adopción generalizada de plataformas digitales en estas regiones facilita la integración perfecta entre las herramientas de personalización en línea y las recogidas en boutiques físicas, mejorando la experiencia general del cliente. Las campañas educativas que destacan la estructura microcristalina única de la calcedonia están elevando su valor percibido, impulsando mayores ventas de unidades de mantenimiento de existencias (SKU, por sus siglas en inglés) premium. En Italia y Francia, los consumidores priorizan la artesanía, la pureza del diseño y el significado simbólico en sus elecciones de joyería. La calcedonia, en particular, es muy apreciada por su asociación histórica con la joyería romana y etrusca antigua, lo que solidifica aún más su atractivo en estos mercados.

Panorama regulatorio

La regulación que afecta a los pendientes de calcedonia abarca la divulgación en marketing, el cumplimiento de normas sobre metales-químicos y las normas de calidad de producto en las principales regiones consumidoras. En Estados Unidos, las Guías de la Comisión Federal de Comercio para las Industrias de Joyería, Metales Preciosos y Peltre (16 CFR Parte 23) sustentan las prácticas de publicidad y etiquetado, incluida la divulgación obligatoria de los tratamientos de gemas conforme al 16 CFR 23.24 y la prohibición de usar de forma engañosa nombres de gemas para piedras sintéticas, imitaciones o creadas en laboratorio, salvo que se aclare claramente conforme al 16 CFR 23.25. Estas normas determinan directamente la manera en que las marcas y los influencers describen la calcedonia natural frente a la creada en laboratorio y cualquier tratamiento de apariencia.

En Europa, el Reglamento REACH (CE) n.º 1907/2006 influye en la selección de materiales para los componentes metálicos de los pendientes, incluidas restricciones como los límites de cadmio en la joyería, con un umbral del 0,01 % en peso en las piezas metálicas. Una sentencia del Tribunal de Justicia de la Unión Europea de agosto de 2025 (Asunto C-512/24) aclaró la aplicación de la prohibición del Anexo XVII de REACH para componentes de joyería en o por encima del nivel del 0,01 % de cadmio, reforzando la necesidad de pruebas de materiales y de documentación de cumplimiento para la plata y otras piezas metálicas vendidas en los mercados de la UE. Junto con estos marcos, las expectativas de calidad relacionadas con el chapado están respaldadas por las normas de ISO/TC 174, que cubren el espesor y la pureza del chapado, utilizadas por los segmentos premium y chapados en oro para reforzar la confianza del consumidor y reducir las disputas de calidad.

Panorama Competitivo

El mercado de aretes de calcedonia es altamente competitivo y fragmentado por naturaleza, debido a la presencia de muchos actores regionales y nacionales. Se hace énfasis en la fusión, expansión, adquisición y asociación de las empresas, junto con el desarrollo de nuevos productos como enfoques estratégicos adoptados por las principales empresas para impulsar su presencia de marca entre los consumidores. Los actores que operan en el mercado son Compagnie Financière Richemont SA, Gemporia Ltd., Signet Jewelers Ltd y Monica Vinader, entre otros.

La capacidad digital constituye un campo de batalla fundamental. Patentes como la US 9183581 B2 permiten superposiciones interactivas de prendas, y los licenciantes atraen a joyeros de tamaño mediano que buscan soluciones de realidad aumentada llave en mano. Los participantes directos al consumidor enfatizan precios transparentes y empaques ecológicos para resonar con los millennials con conciencia ambiental. Los proveedores invierten en etiquetado de cadena de bloques para certificar el origen de las piedras, anticipándose a los riesgos de falsificación. Las estrategias publicitarias giran en torno a la siembra de influenciadores y los videos sociales comprables, comprimiendo los embudos de conciencia.

Las alianzas industriales apuntan a las brechas de conocimiento en la identificación de piedras preciosas. El personal de ventas minoristas completa los módulos del Instituto Gemológico de América (GIA, por sus siglas en inglés) para describir con precisión la composición criptocristalina de la calcedonia, diferenciándola de las macrovariedades de cuarzo. La seguridad del suministro sigue siendo una prioridad; los mayoristas firman acuerdos plurianuales con mineros de ágata indonesios para estabilizar la consistencia de la mezcla de colores. Aunque ninguna empresa controla una porción de dos dígitos de los ingresos de la categoría, las ventajas de escala en logística y marketing permiten a los minoristas de cadena negociar condiciones de pago favorables, empujando a los independientes hacia grupos de compra cooperativa.

Líderes de la Industria de Aretes de Calcedonia

Gemporia Ltd.

Compagnie Financière Richemont SA

David Yurman Enterprises LLC

Monica Vinader

Signet Jewelers Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los programas de sostenibilidad impulsados por marcas y las decisiones de diseño circular abren vías específicas de diferenciación, en particular para los surtidos de pendientes de calcedonia orientados a metales reciclados, abastecimiento trazable y declaraciones de materiales transparentes. Los lanzamientos de productos de abril de 2026 en categorías adyacentes de joyería de moda, incluida la colección Chroma Twist de Swarovski (que utiliza ReCreated Crystals y metal reciclado dentro de un marco de diseño circular desarrollado con el Centre for Sustainable Fashion), sugieren que los insumos reciclados y las narrativas circulares se están convirtiendo en palancas habituales en el desarrollo y la comercialización de productos de joyería. Para los pendientes de calcedonia, esto se traduce en oportunidades en los niveles chapados en oro y premium, donde las declaraciones de metal reciclado y las garantías de durabilidad pueden combinarse con una divulgación orientada al cumplimiento sobre el método de creación de la piedra (natural frente a creada en laboratorio) y cualquier tratamiento.

La trazabilidad y el abastecimiento ético también ayudan a las categorías semipreciosas a diferenciarse a medida que los consumidores escrutan la procedencia y la autenticidad ante los riesgos de falsificación. La decisión de De Beers Group de enero de 2026 de posicionar su programa GemFair como proveedor registrado para las colecciones de joyería de De Beers London apunta a un mayor énfasis en las cadenas de suministro verificadas, algo que las marcas centradas en la calcedonia pueden replicar mediante documentación de origen, formación gemológica de terceros (incluidos los módulos del GIA) y autenticación digital para proteger la conversión en línea. Las inversiones en descarbonización operativa en las instalaciones de fabricación, como las instalaciones de energía solar fotovoltaica de Tiffany & Co. reportadas en Botsuana y Kentucky (según los informes de sostenibilidad de 2025), respaldan además las mejoras en energía renovable como parte de las propuestas de valor de lujo, ofreciendo una plantilla práctica para proveedores y socios de marca privada que atienden al comercio minorista de joyería omnicanal.

Desarrollos recientes del sector

- Julio de 2026: Compagnie Financiere Richemont SA reportó un aumento del 24 % en las ventas de sus Maisons de Joyería en el primer trimestre finalizado el 30 de junio de 2026. La actualización apunta a un poder de fijación de precios sostenido y a la resiliencia de la demanda para las casas de joyería de marca que determinan las normas de diseño, abastecimiento y comercio minorista en las categorías de piedras de color.

- Febrero de 2025: Lulu Designs presentó los Nova Earrings con calcedonia azul (Aqua Chalcedony) engarzada en ganchos de gold-fill de 14k. El lanzamiento destaca la innovación de producto continua en torno a variantes de calcedonia de color y refuerza cómo los engastes de tono dorado ayudan a premiumizar los pendientes de piedras semipreciosas.

- Julio de 2024: HBC adquirió Neiman Marcus por 2.650 millones de USD y lo combinó con Saks Fifth Avenue y Bergdorf Goodman para formar Saks Global. La consolidación estrecha el control de la distribución minorista de lujo y puede afectar las prioridades de incorporación de marcas, comercialización e inversión digital para las categorías de pendientes con gemas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por la venta de pendientes en los que la calcedonia es la gema principal, en los canales de venta minorista en línea y fuera de línea, y se mide al nivel del precio de venta para el período considerado.

Exclusiones del alcance: se excluyen otras joyas de calcedonia (como anillos y collares), las piedras de calcedonia sueltas y los usos no relacionados con la joyería de la calcedonia.

Descripción general de la segmentación

- Por Tipo de Metal

- Bañado en Oro

- Bañado en Plata

- Otros

- Por Método de Creación de la Piedra

- Creada en Laboratorio

- Natural

- Por Rango de Precio

- Masivo

- Premium

- Por Canal de Distribución

- Tiendas Minoristas Fuera de Línea

- Tiendas Minoristas en Línea

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Para la estructura inicial del mercado, nos basamos en fuentes públicas que ayudan a describir la demanda de joyería, los flujos comerciales y la dirección de los precios, que luego pueden trasladarse a los pendientes con la calcedonia como piedra principal. Los ejemplos incluyen UN Comtrade para los patrones comerciales, DataWeb de la Comisión de Comercio Internacional de EE. UU. para las señales de importación, el Banco Mundial y el FMI para los indicadores macroeconómicos que influyen en el gasto discrecional, y la serie de IPC de la Oficina de Estadísticas Laborales de EE. UU. para las lecturas de inflación relacionadas con la joyería.

Para fundamentar el contexto de la oferta y del sector, también se revisaron fuentes como la información mineral del USGS para el contexto de las gemas, los datos de patentes de la OMPI para las señales de innovación en diseño y engaste, y las publicaciones de asociaciones sectoriales que analizan las tendencias del comercio minorista de joyería y las preferencias de los consumidores. Junto con estas, se utilizaron informes anuales, presentaciones a inversores y prensa empresarial de referencia para verificar las narrativas de cambios de canal y de precios. Cuando resultó útil, nuestro equipo utilizó suscripciones de pago para datos financieros e inteligencia de empresas, bases de datos de patentes y conjuntos de datos comerciales a nivel de envío para detectar vacíos que las tablas públicas no explican. Las fuentes documentales aquí enumeradas son ilustrativas, y también se consultaron muchos otros documentos públicos para la recopilación de datos, las verificaciones cruzadas y las aclaraciones.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para validar lo que la investigación documental no podía mostrar por completo, especialmente el reparto entre calcedonia natural y creada en laboratorio, la combinación de canales fuera de línea frente a en línea, y cómo el chapado metálico y los niveles de precio afectan a los precios medios de venta. Hablamos con una combinación de minoristas de joyería, equipos de producto de marcas, distribuidores y especialistas del sector en las principales regiones consumidoras y comerciales, de modo que se pudiera comparar el comportamiento por canal y los patrones de demanda regionales, y luego alinearlos con el modelo.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31 % | Directivos (CXO): 14 % | APAC: 51 % |

| Nivel medio: 49 % | Líderes funcionales/de unidad: 28 % | EMEA: 30 % |

| Actores más pequeños: 20 % | Gerentes: 58 % | Américas: 19 % |

Dimensionamiento del mercado y previsión

El dimensionamiento se elaboró con un enfoque descendente (top-down) en el que los indicadores de demanda de joyería y las señales comerciales se reconstruyen en un conjunto de demanda de pendientes que luego se acota a la calcedonia, seguido de agregaciones por país y región. Para mantener los totales en un plano práctico, utilizamos verificaciones ascendentes (bottom-up) selectivas, como muestras de precios de listados minoristas, verificaciones de la combinación a nivel de canal y validaciones con proveedores y minoristas sobre la dirección del volumen.

Entre los datos clave que dieron forma al modelo se incluyen la tasa de adopción de calcedonia natural frente a la creada en laboratorio, la participación de canales fuera de línea frente a en línea, la combinación de rangos de precio (masivo frente a premium) y la preferencia por tipo de metal (por ejemplo, chapado en plata frente a chapado en oro). También se dio seguimiento a la inflación en joyería y al momento de conversión de divisas, ya que los cambios de precios pueden mover los ingresos sin que se produzca el mismo cambio en la demanda unitaria. Cuando aparecieron vacíos en la cobertura por país o en la información por canal, se aplicaron supuestos sustitutivos utilizando mercados similares, que luego se refinaron tras la retroalimentación de las entrevistas.

Para la previsión, se utilizó un análisis de escenarios, ajustando los impulsores de la demanda y los supuestos de evolución de precios en función de lo que esperaban los encuestados del sector respecto al gasto discrecional, el comportamiento de conversión en línea y la premiumización. Las trayectorias de crecimiento se sometieron a pruebas de estrés para garantizar que las participaciones regionales y por canal no se muevan de una manera que contradiga las señales conocidas del comercio minorista y comercial.

Validación de datos y ciclo de actualización

La validación se llevó a cabo mediante varias verificaciones cruzadas, de modo que una sola serie de datos no influya de manera desproporcionada en el resultado. Los resultados del modelo se compararon con indicadores independientes, como la dirección del IPC de joyería, los movimientos del valor comercial y los comentarios sobre el crecimiento minorista a nivel regional, y luego se revisaron las variaciones importantes antes de la aprobación final.

Cuando se detectaba un valor atípico, se revisaban los supuestos subyacentes y se volvía a contactar a los encuestados cuando se necesitaba aclarar los precios, la combinación o el comportamiento por canal. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como un cambio brusco en el gasto de los consumidores o un cambio importante en la penetración en línea. Antes de la entrega, se realiza una revisión final para que los clientes reciban la versión más actualizada.

Estimación de Mordor Intelligence del mercado de pendientes de calcedonia en comparación con otras estimaciones publicadas

Los valores de mercado publicados para los pendientes de calcedonia pueden parecer muy distantes entre sí, incluso cuando todos hablan del mismo producto, porque las reglas de conteo no siempre están alineadas. La dispersión suele derivar de cómo cada estudio determina qué se considera pendientes de calcedonia, el año utilizado como punto de partida y cómo se trata el movimiento de precios frente al crecimiento real del volumen.

La tabla de referencia muestra un valor a mediados de la década más ajustado que otras cifras, y en el modelo de Mordor Intelligence el alcance incluye explícitamente tanto los pendientes de calcedonia natural como los creados en laboratorio, con los ingresos desglosados por rango de precio, tipo de metal y canales en línea frente a fuera de línea, de modo que el total no se infla por categorías de joyería adyacentes.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5,84 mil millones de USD (2026) | |

| Medio de Investigación Comercial A | 5,17 mil millones de USD (2024) | Utiliza un año base anterior y un estilo de segmentación más amplio que mezcla tipo y aplicación, lo que puede alterar lo que se contabiliza como ingresos de pendientes frente a la actividad más amplia de joyería, y no separa claramente la calcedonia natural de la creada en laboratorio. |

| Consultora Global B | 5,80 mil millones de USD (2025) | Utiliza un año base y una taxonomía de canales diferentes, y la trayectoria a largo plazo más alta puede reflejar una senda de precios y premiumización más agresiva sin mostrar el mismo conjunto de verificaciones de combinación por chapado metálico y por niveles masivos frente a premium. |

En general, las diferencias se remontan principalmente a la elección del año base, a cómo se delimita el alcance en torno a los pendientes frente a la joyería adyacente, y a cómo se trasladan los cambios de precios y de combinación en las previsiones. Al vincular el total a una combinación de canales clara, a la combinación del método de creación de la piedra y a supuestos de precios prácticos, nuestra estimación resulta más fácil de seguir y replicar cuando los clientes realizan sus propias verificaciones de escenarios.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de aretes de calcedonia?

El mercado de aretes de calcedonia está valorado en USD 5,84 mil millones en 2026 y se proyecta que alcance USD 8,41 mil millones para 2031.

¿Qué región lidera en ventas de aretes de calcedonia?

Asia-Pacífico tiene la mayor participación con el 36,62% de los ingresos globales debido a la escala de fabricación y el creciente consumo regional.

¿Por qué los aretes de calcedonia bañados en oro crecen más rápido que los bañados en plata?

Las opciones bañadas en oro proporcionan una estética de lujo a un costo menor que el oro macizo, impulsando una CAGR del 11,37% entre 2026 y 2031.

¿Cómo está impactando el comercio minorista en línea al mercado de aretes de calcedonia?

El comercio electrónico se está expandiendo a una CAGR del 9,65%, respaldado por la tecnología de prueba virtual que mejora la confianza en la compra y reduce las devoluciones.

Última actualización de la página el: