Tamaño y Participación del Mercado de Bienes de Lujo de Singapur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

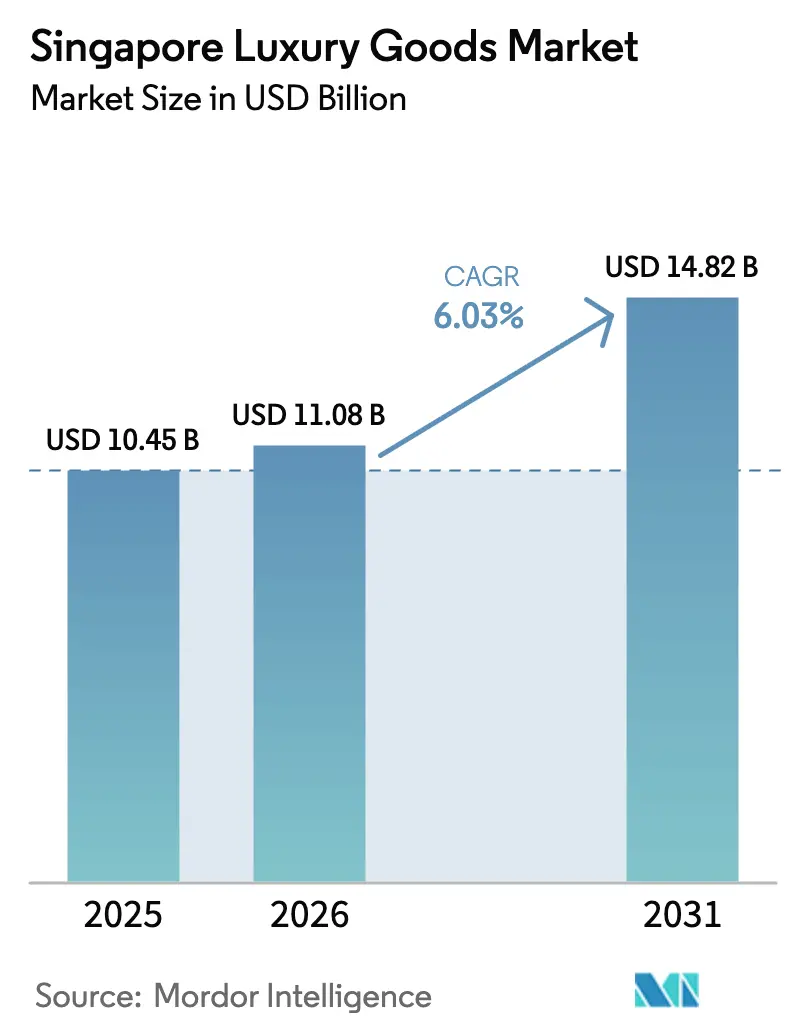

| Tamaño del mercado en el año base (2025) | 10.45 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.03% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bienes de Lujo de Singapur por Mordor Intelligence

Se espera que el tamaño del mercado de bienes de lujo de Singapur crezca desde USD 10.450 millones en 2025 hasta USD 11.080 millones en 2026, con una previsión de alcanzar USD 14.820 millones en 2031 a una CAGR del 6,03% durante el período 2026-2031. Se proyecta un crecimiento significativo, alcanzando USD 14.260 millones en 2030, con una sólida CAGR del 6,42% durante el período de previsión 2025-2030. Este crecimiento está impulsado por varios factores clave, entre ellos el aumento de la renta disponible, una creciente inclinación hacia productos premium y de alta calidad, y la sólida presencia de marcas de lujo globales en el país. La posición estratégica de Singapur como centro financiero global y destino turístico de primer nivel refuerza aún más el mercado, atrayendo a consumidores adinerados tanto del mercado doméstico como internacional. El mercado también está siendo testigo de un cambio en el comportamiento del consumidor, con un énfasis creciente en experiencias de compra personalizadas y lujo sostenible. El segmento demográfico más joven, en particular los millennials y la Generación Z, está emergiendo como una base de consumidores significativa, impulsando la demanda de productos de lujo innovadores y exclusivos. Además, la rápida adopción de plataformas digitales y el comercio electrónico han revolucionado la forma en que se adquieren los bienes de lujo, ofreciendo mayor accesibilidad y comodidad a los consumidores.

Conclusiones Clave del Informe

- Por tipo de producto, la joyería capturó el 26,05% de la participación del mercado de bienes de lujo de Singapur en 2025; se proyecta que los relojes registrarán la CAGR más rápida del 6,92% hasta 2031.

- Por usuario final, las mujeres representaron el 55,74% del mercado de bienes de lujo de Singapur en 2025, mientras que los hombres representan el segmento de crecimiento más rápido con una CAGR del 7,55% hasta 2031.

- Por canal de distribución, las tiendas de marca única mantuvieron el 36,62% de los ingresos de 2025; se prevé que las tiendas en línea registren una CAGR del 7,31% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Bienes de Lujo de Singapur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la riqueza y la población de individuos de alto patrimonio neto | +1.8% | Núcleo de Singapur, expansión hacia el Sudeste Asiático | Mediano plazo (2-4 años) |

| Influencia de las redes sociales y los respaldos de celebridades | +1.2% | Centros urbanos de Singapur | Corto plazo (≤ 2 años) |

| Expansión de las plataformas de comercio electrónico de lujo | +1.5% | Nacional en Singapur, efecto de centro regional | Mediano plazo (2-4 años) |

| Segmento demográfico joven y adinerado | +0.9% | Centros urbanos de Singapur, influencia regional | Largo plazo (≥ 4 años) |

| Inclinación del consumidor hacia productos de edición limitada | +0.6% | Distritos premium de Singapur, zonas turísticas | Corto plazo (≤ 2 años) |

| Globalización de las marcas de lujo | +0.7% | Singapur como puerta de entrada regional al Sudeste Asiático | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la riqueza y la población de individuos de alto patrimonio neto

La creciente prosperidad y el aumento de la población de individuos de alto patrimonio neto (HNWI, por sus siglas en inglés) son impulsores significativos del mercado de bienes de lujo de Singapur. El incremento de la renta disponible y la acumulación de riqueza entre los individuos ha generado una mayor demanda de productos premium y de lujo. Según el Instituto de Investigación de Credit Suisse, en 2024, Singapur alberga 330.752 individuos de alto patrimonio neto (HNW) y 1.739 individuos de patrimonio neto ultra-alto (UHNW) [1]Fuente: Instituto de Investigación de Credit Suisse, "Informe Global de Riqueza 2025", www.smartwealth.sg. Esta sustancial concentración de riqueza no solo impulsa el consumo de bienes de lujo, sino que también fomenta la entrada de marcas de lujo globales en el mercado para atender a este segmento demográfico adinerado. Singapur, al ser un centro financiero global, atrae a un número significativo de individuos HNW y UHNW, lo que impulsa aún más el crecimiento del mercado. Adicionalmente, la economía estable del país, las políticas fiscales favorables y la sólida infraestructura minorista crean un entorno ideal para que el mercado de bienes de lujo prospere. La presencia de distritos comerciales de alto nivel, boutiques de lujo y experiencias minoristas exclusivas potencia aún más el atractivo de los bienes de lujo entre los consumidores adinerados, consolidando la posición de Singapur como un mercado clave para productos de lujo en la región de Asia-Pacífico.

Influencia de las redes sociales y los respaldos de celebridades

Las redes sociales y los respaldos de celebridades impulsan de manera significativa el mercado de bienes de lujo de Singapur. El uso generalizado de las plataformas de redes sociales ha transformado la forma en que los consumidores descubren e interactúan con las marcas de lujo. Plataformas como Instagram, Facebook y TikTok sirven como canales clave para exhibir productos de lujo, permitiendo a las marcas alcanzar a una audiencia más amplia y crear un valor aspiracional. Los respaldos de celebridades amplifican aún más esta influencia al aprovechar la credibilidad y el atractivo de personalidades reconocidas. Las celebridades a menudo actúan como tendencias, y su asociación con marcas de lujo mejora la percepción de la marca y la deseabilidad entre los consumidores. En Singapur, donde la penetración de las redes sociales es alta y los consumidores son altamente conscientes de las marcas, estos respaldos desempeñan un papel fundamental en la configuración de las decisiones de compra. Según el Departamento de Estadísticas de Singapur, la tasa de penetración de los teléfonos móviles en Singapur fue del 165% en 2024 [2]Fuente: Departamento de Estadísticas de Singapur, "Infocomunicaciones y Medios de Comunicación", www.singstat.gov.sg, lo que pone de relieve el amplio alcance de las plataformas digitales. Adicionalmente, la integración del marketing de influencers, donde los influencers de las redes sociales promocionan bienes de lujo, se ha convertido en una estrategia crítica para las marcas. Los influencers con un número considerable de seguidores y un atractivo de nicho pueden dirigirse eficazmente a segmentos específicos de consumidores, impulsando el compromiso y las ventas.

Expansión de las plataformas de comercio electrónico de lujo

La expansión de las plataformas de comercio electrónico de lujo es un impulsor significativo del mercado de bienes de lujo de Singapur. Estas plataformas están satisfaciendo de manera creciente la demanda de productos premium al ofrecer una experiencia de compra en línea fluida. La mejora de la infraestructura digital, junto con la creciente penetración de los teléfonos inteligentes y la conectividad a internet, ha permitido que las marcas de lujo lleguen a una audiencia más amplia. Además, características como recomendaciones personalizadas, pruebas virtuales y colecciones exclusivas en línea están atrayendo a consumidores adinerados. La comodidad de comprar desde casa, combinada con opciones de pago seguras y servicios de entrega eficientes, impulsa aún más el crecimiento del comercio electrónico de lujo en Singapur. Esta tendencia está reformando el comportamiento del consumidor y haciendo avanzar al mercado. Además, las colaboraciones entre marcas de lujo y plataformas de comercio electrónico están creando asociaciones exclusivas, ofreciendo productos de edición limitada y experiencias únicas a los compradores en línea. La creciente influencia de las redes sociales y las estrategias de marketing digital también desempeñan un papel crucial en la promoción de bienes de lujo a través de estas plataformas.

Segmento demográfico joven y adinerado

El segmento demográfico de jóvenes adinerados sirve como un impulsor significativo para el mercado de bienes de lujo de Singapur. En 2024, más del 40% de los singaporenses tienen entre 15 y 39 años, según lo informado por el Departamento de Estadísticas de Singapur [3]Fuente: Departamento de Estadísticas de Singapur, "Indicadores Anuales Clave sobre Población", www.singstat.gov.sg. Esta sustancial proporción de la población representa una base de consumidores clave para los bienes de lujo, ya que los individuos de este grupo de edad se caracterizan frecuentemente por tener rentas disponibles más altas y una fuerte inclinación hacia los productos premium. Los consumidores más jóvenes en Singapur se sienten cada vez más atraídos por las marcas de lujo debido a su deseo de exclusividad, estatus y calidad superior. Su conocimiento tecnológico y su activa participación en plataformas digitales y redes sociales amplían aún más su exposición a las tendencias de lujo, haciéndolos más propensos a adoptar e invertir en productos de alta gama. Además, la preferencia de este segmento demográfico por experiencias personalizadas y únicas ha llevado a las marcas de lujo a innovar y adaptar sus ofertas para satisfacer estas demandas en evolución. Como resultado, los hábitos de gasto y las preferencias de este influyente grupo están dando forma a las estrategias de las marcas de lujo, impulsando el crecimiento y la competencia dentro del mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de los alquileres en el comercio minorista de primer nivel | -0.8% | Distritos premium de Orchard Road y Marina Bay en Singapur | Corto plazo (≤ 2 años) |

| Intensa competencia en el mercado | -0.6% | Nacional en Singapur, impacto competitivo regional | Mediano plazo (2-4 años) |

| Disponibilidad de productos falsificados | -0.4% | Fronteras de Singapur, cadenas de suministro regionales | Mediano plazo (2-4 años) |

| Cambio impulsado por la sostenibilidad desde bienes nuevos hacia la reventa | -0.7% | Centros urbanos de Singapur, segmentos con conciencia medioambiental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Intensa competencia en el mercado

La feroz competencia domina el panorama del mercado, actuando como una restricción significativa en el Mercado de Bienes de Lujo de Singapur. La presencia de numerosos actores establecidos y nuevos participantes intensifica la rivalidad, dificultando que las empresas diferencien sus ofertas. Este entorno competitivo a menudo conduce a estrategias de precios agresivas, actividades promocionales y carreras de innovación, que pueden comprimir los márgenes de beneficio. Además, el alto nivel de competencia obliga a las empresas a invertir fuertemente en esfuerzos de marketing y construcción de marca para mantener su posición en el mercado, incrementando aún más los costos operativos. Tales dinámicas crean un entorno desafiante para los actores del mercado, impactando su potencial de crecimiento y el rendimiento general del mercado. Además, la saturación del mercado con marcas y productos de lujo dificulta que los nuevos participantes establezcan una presencia, mientras que los actores existentes enfrentan la presión constante de retener la lealtad de los clientes. Las preferencias en evolución de los consumidores, que buscan cada vez más experiencias personalizadas y únicas, complican aún más el panorama competitivo.

Disponibilidad de productos falsificados

La disponibilidad de productos falsificados representa una restricción significativa en el Mercado de Bienes de Lujo de Singapur. Los bienes falsificados, que a menudo se venden a una fracción del precio de los artículos de lujo genuinos, socavan la exclusividad y el valor percibido de las marcas de lujo. Este problema no solo afecta los ingresos de los fabricantes y minoristas legítimos, sino que también erosiona la confianza del consumidor en el mercado. La proliferación de productos falsificados se ve facilitada por los avances tecnológicos, que facilitan la producción de réplicas de alta calidad, y por el auge de las plataformas en línea, que proporcionan un canal conveniente para su distribución. Adicionalmente, la presencia de bienes falsificados puede diluir el patrimonio de la marca y crear desafíos para que las empresas mantengan su posicionamiento premium. Los productos falsificados también crean un entorno altamente competitivo para los actores legítimos, ya que los consumidores que buscan alternativas de menor precio pueden optar por bienes falsos, afectando aún más las ventas de artículos de lujo auténticos. El problema se ve agravado por la dificultad de distinguir los productos falsificados de los genuinos, especialmente para los consumidores que carecen de la experiencia para identificar diferencias sutiles. Abordar este problema requiere medidas regulatorias estrictas, mayor concienciación del consumidor y sólidas estrategias antifalsificación por parte de los actores del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de la Joyería se Encuentra con la Innovación en Relojes

En 2025, la joyería mantuvo su dominio en el mercado de bienes de lujo de Singapur, asegurando una participación del 26,05% en la industria en general. Esta posición de liderazgo subraya el papel de Singapur como centro regional para el comercio de lujo, atrayendo tanto a consumidores locales como a compradores internacionales. La ubicación estratégica de la ciudad-estado y su sólida infraestructura financiera la convierten en una puerta de entrada ideal para los metales preciosos y los productos de alto valor. Más allá de la dinámica comercial, la joyería también tiene una profunda importancia cultural en toda Asia, donde el oro y otros metales preciosos simbolizan seguridad, prosperidad y preservación de la riqueza a largo plazo. Para muchos consumidores adinerados en Singapur y la región circundante, las compras de joyería no solo se perciben como opciones de estilo de vida, sino también como inversiones que poseen un valor financiero intrínseco.

Se proyecta que la categoría de relojes será el segmento de más rápido crecimiento, expandiéndose a una CAGR del 6,92% hasta 2031. Esta trayectoria de crecimiento refleja el cambio en las preferencias de los consumidores, ya que los individuos de alto patrimonio neto consideran cada vez más los relojes de lujo tanto como símbolos de estatus como activos coleccionables. La demanda global de relojes raros y de edición limitada ha aumentado, y el ecosistema de comercio minorista de lujo de Singapur lo posiciona bien para capturar este impulso. La reputación de la ciudad por la autenticidad, la transparencia y el acceso a las principales marcas suizas y europeas mejora la confianza del consumidor en las compras de alto valor. Además, los compradores jóvenes y adinerados están mostrando un marcado interés en los relojes de lujo, lo que refleja una creciente expansión del consumo aspiracional junto con las compras tradicionales impulsadas por la inversión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Mujeres Lideran Mientras los Hombres Aceleran

En 2025, las mujeres representaron la mayor participación del mercado de bienes de lujo de Singapur, con el 55,74% del total de ventas. Este dominio está estrechamente ligado a los patrones de consumo tradicionales en el sector del lujo, donde las mujeres han representado históricamente la base de consumidores primaria para categorías como joyería, ropa, bolsos y accesorios personales. Las normas culturales, junto con las prácticas de marketing establecidas desde hace mucho tiempo, refuerzan la centralidad de las consumidoras femeninas en las estrategias de comercio minorista de lujo. Además, las mujeres en Singapur y en la región asiática en general ven frecuentemente los bienes de lujo como mejoras del estilo de vida y expresiones de identidad social, lo que contribuye a una demanda sostenida en todas las categorías. Influenciadas por las transferencias de riqueza generacionales y el creciente poder adquisitivo femenino, las mujeres continúan impulsando las compras premium tanto en segmentos de lujo establecidos como emergentes.

En contraste, el segmento de lujo masculino está emergiendo como la categoría de más rápido crecimiento, proyectándose una expansión a una CAGR del 7,55% hasta 2031. Este rápido crecimiento señala un cambio fundamental en el comportamiento de compra basado en el género, lo que refleja cómo los consumidores masculinos están adoptando el lujo a través de nuevas vías más allá de las categorías tradicionales. Si bien los relojes y los automóviles siguen siendo compras fundamentales, los consumidores masculinos de hoy en Singapur se sienten cada vez más atraídos por los productos de cuidado personal, la moda de alta gama y los accesorios que enfatizan la individualidad y la expresión personal. La percepción cambiante de la masculinidad entre los hombres adinerados ha allanado el camino para una participación más amplia en el lujo, impulsada por el consumo aspiracional y las compras con mentalidad de inversión. Las generaciones más jóvenes, en particular, buscan el lujo como una declaración de identidad, sofisticación de estilo de vida y perspicacia financiera.

Por Canal de Distribución: Las Tiendas de Marca Única Anclan el Crecimiento Digital

En 2025, las tiendas de marca única mantuvieron la mayor participación del mercado de bienes de lujo de Singapur, con el 36,62% del total de ventas. Este dominio destaca la continua importancia de los entornos minoristas exclusivos y controlados dentro del sector del lujo. Las marcas de lujo dependen en gran medida de espacios físicos cuidadosamente seleccionados para ofrecer experiencias inmersivas, construir fuertes conexiones emocionales y mantener el prestigio de la marca entre los consumidores adinerados. Para muchos compradores, el recorrido en la tienda —desde el servicio personalizado hasta el compromiso sensorial— es tan fundamental como el producto en sí. La posición de Singapur como destino de compras global refuerza la relevancia de las boutiques de marca única, que a menudo se ubican estratégicamente en distritos minoristas de alta gama para atender tanto a la clientela local como internacional. Esta fortaleza duradera demuestra que incluso en una era de rápida digitalización, las tiendas físicas siguen siendo la piedra angular de las estrategias de comercio minorista de lujo y la confianza del consumidor.

En contraste, el comercio minorista de lujo en línea está emergiendo como el canal de distribución de más rápido crecimiento, proyectándose una expansión a una CAGR del 7,31% hasta 2031. Esta aceleración está impulsada por la transformación digital de los modelos de compromiso con el consumidor y la creciente comodidad de los individuos de alto patrimonio neto con las transacciones de comercio electrónico. Los avances en los sistemas de pago seguros, las tecnologías de prueba virtual y las experiencias en línea seleccionadas están reformando la forma en que las marcas de lujo se conectan con sus audiencias. Los consumidores más jóvenes, en particular, están encabezando esta adopción digital, valorando la comodidad, la exclusividad y las recomendaciones personalizadas en sus recorridos de compra en línea. Además, las marcas están invirtiendo estratégicamente en plataformas de venta directa al consumidor para mantener el control sobre los precios, la autenticidad y las relaciones con los clientes, al tiempo que amplían su alcance global. Como resultado, las tiendas en línea no solo están creciendo rápidamente, sino que también están redefiniendo el equilibrio entre los entornos tradicionales de comercio minorista de lujo y las estrategias digitales en Singapur.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El mercado de bienes de lujo de Singapur se destaca en el Sudeste Asiático por su combinación única de una sólida demanda local, un gasto turístico significativo y su condición de centro de gestión de patrimonio y comercio minorista. La adinerada base de residentes de Singapur —respaldada por una de las concentraciones más altas de millonarios en Asia— impulsa un consumo doméstico constante de productos de alta gama, desde ropa de diseñador y relojes de lujo hasta joyería y finos artículos de cuero. La reputación de la ciudad por la seguridad, la estabilidad y el estilo de vida cosmopolita cultiva aún más una tendencia hacia las compras discrecionales de lujo, convirtiéndola en un mercado atractivo tanto para las marcas globales como para los distribuidores locales que buscan lanzar tiendas insignia u ofertas exclusivas.

El turismo desempeña un papel fundamental en la amplificación del rendimiento del mercado de lujo de Singapur. Como destino de renombre para los viajeros internacionales, especialmente de China, Indonesia y Malasia, Singapur se beneficia de un alto flujo de turistas en distritos minoristas de lujo como Orchard Road, Marina Bay Sands y Jewel en el Aeropuerto de Changi. Las ventas impulsadas por el turismo experimentaron una sólida recuperación tras la reactivación de los viajes en la era pospandémica, contribuyendo con una parte sustancial a los ingresos generales del mercado. La presencia de hoteles de lujo y centros comerciales de clase mundial crea una integración perfecta de experiencias premium, estimulando aún más las ventas en categorías como moda, relojes, joyería y productos de belleza de alta gama.

Geográficamente, el compacto paisaje urbano de Singapur permite zonas minoristas altamente concentradas y dinámicas, lo que permite a las marcas de lujo maximizar la visibilidad y la eficiencia operativa. Áreas como Orchard Road y Marina Bay actúan como corredores insignia para las principales casas de lujo globales, ofreciendo experiencias minoristas inmersivas y frecuentes oportunidades para lanzamientos exclusivos y eventos emergentes. Mientras tanto, la creciente penetración del comercio electrónico y las estrategias omnicanal permiten a las marcas de lujo llegar a consumidores adinerados en toda la isla, incluidos los clientes habituales y los compradores jóvenes de lujo en barrios residenciales. Esta geografía única —urbana, accesible e intensamente comercial— solidifica el papel de Singapur como un mercado de bienes de lujo de referencia, no solo en la ASEAN sino a nivel global.

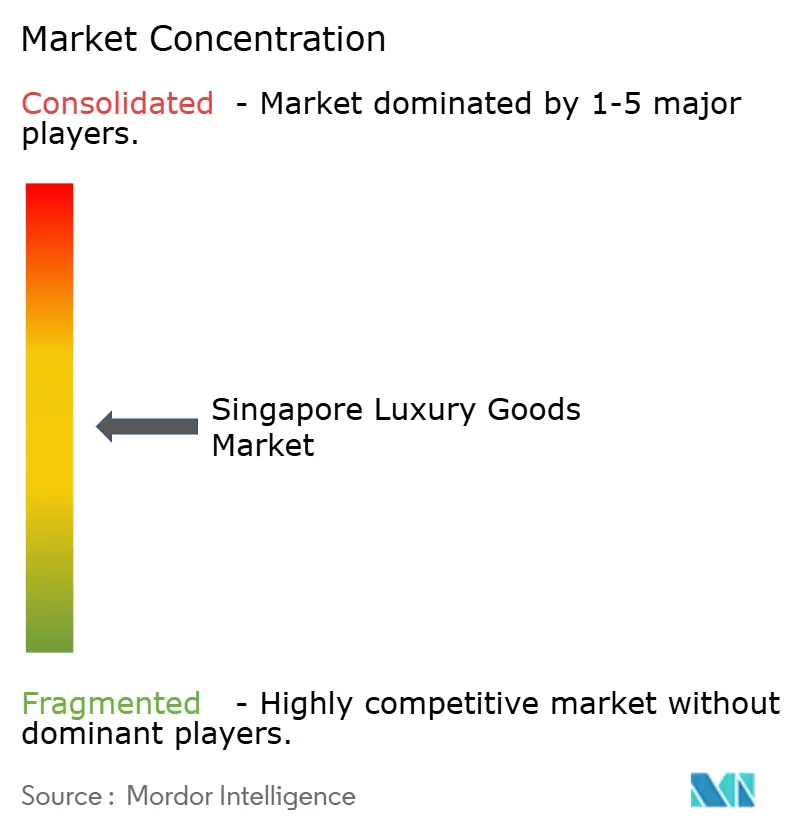

Panorama Competitivo

En el mercado de bienes de lujo de Singapur, una puntuación de 5 indica una concentración moderada. Esta puntuación refleja un panorama competitivo en el que gigantes globales, actores regionales y marcas de lujo locales compiten activamente por la participación de mercado. La naturaleza competitiva del mercado está impulsada por la presencia de conglomerados globales bien establecidos como LVMH, Kering y Richemont, que dominan a través de sus extensas carteras, sólido patrimonio de marca y significativos recursos financieros. Estas empresas aprovechan sus ventajas de escala para mantener una presencia sólida en el mercado, ofreciendo una amplia gama de productos de lujo que satisfacen las diversas preferencias de los consumidores. Su capacidad para invertir fuertemente en marketing, innovación y redes de distribución refuerza aún más su posicionamiento competitivo, permitiéndoles atraer constantemente a individuos de alto patrimonio neto y consumidores adinerados en Singapur.

Al mismo tiempo, la estructura del mercado crea amplias oportunidades para que los actores regionales emergentes y las marcas de lujo locales se labren su nicho. Estos actores más pequeños a menudo se centran en ofertas especializadas, como servicios a medida, artesanía única o diseños con resonancia cultural, que atraen a segmentos específicos de clientes. Al dirigirse a estos nichos distintos, pueden diferenciarse de los competidores más grandes y construir una base de clientes leales. Adicionalmente, la creciente demanda de experiencias de lujo personalizadas y exclusivas en Singapur apoya aún más el crecimiento de estas marcas de nicho y minoristas especializados. Las marcas locales, en particular, están aprovechando el rico patrimonio cultural de Singapur y combinándolo con las tendencias de lujo modernas para crear productos que resuenan profundamente tanto con los consumidores domésticos como internacionales.

El entorno competitivo en el mercado de bienes de lujo de Singapur también está configurado por la evolución de las preferencias y tendencias de los consumidores. Cada vez más, los consumidores buscan bienes de lujo sostenibles y producidos éticamente, lo que lleva tanto a los actores globales como locales a adaptar sus estrategias. Este cambio ha llevado a la introducción de líneas de productos ecológicos, cadenas de suministro transparentes e iniciativas orientadas a reducir el impacto medioambiental. Como resultado, el mercado no solo fomenta la competencia entre actores establecidos y emergentes, sino que también impulsa la innovación y la sostenibilidad dentro del sector de bienes de lujo. Además, el auge de la digitalización y las plataformas de comercio electrónico ha intensificado la competencia, ya que las marcas ahora compiten no solo en los espacios minoristas físicos, sino también en el ámbito en línea.

Líderes de la Industria de Bienes de Lujo de Singapur

The Swatch Group Ltd

Rolex SA

Richemont SA

Kering SA

LVMH Moët Hennessy Louis Vuitton

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Bvlgari presentó un trunk show dedicado a su alta joyería y relojes de lujo en la histórica Casa de Tan Yeok Nee en Singapur. En el contexto de la elegantemente restaurada mansión teochew, el evento destacó 145 exquisitas piezas de Bvlgari. Denominado 'Turmali', la exhibición hizo especial énfasis en las turmalinas, presentando una impresionante selección que va desde las turmalinas paraíba hasta las rubelitas, mostrando vibrantes tonalidades de laguna, menta, rosa y verde.

- Agosto de 2024: La marca italiana de moda de lujo Marni abrió su primera boutique en Singapur en The Shoppes at Marina Bay Sands, con experiencias minoristas VIP adicionales y salones privados para vistas previas exclusivas de productos también programadas en este centro comercial. El espacio de 100 m² en Marina Bay Sands exhibe las últimas colecciones de ropa lista para usar y accesorios para mujer de la marca de moda milanesa.

- Febrero de 2024: Cartier se expandió al Terminal 3 del Aeropuerto de Changi de Singapur con una nueva boutique con diseños inspirados en los puntos de referencia locales, incluyendo el Merlion y los Gardens by the Bay. La expansión refleja la estrategia de Cartier de conectar con los viajeros en los principales centros globales mientras incorpora elementos culturales locales.

- Febrero de 2024: Louis Vuitton abrió su primera boutique ultra-exclusiva en Singapur en Ngee Ann City, diseñada específicamente para Clientes Muy Importantes (VIC, por sus siglas en inglés). El espacio de 690 metros cuadrados cuenta con salones privados, exposiciones patrimoniales y elementos de diseño local que incluyen árboles de frangipani, lo que demuestra el enfoque de las marcas de lujo en las experiencias personalizadas.

Alcance del Informe del Mercado de Bienes de Lujo de Singapur

Un bien de lujo es un producto premium/de alta gama disponible en el panorama del mercado. El mercado de bienes de lujo de Singapur está segmentado por tipo en ropa y vestimenta, calzado, bolsos, joyería, relojes y otros accesorios. Por canal de distribución, el mercado está segmentado en tiendas de marca única, tiendas multimarca, tiendas minoristas en línea y otros canales de distribución. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (en millones de USD).

| Ropa y Vestimenta |

| Calzado |

| Gafas |

| Joyería |

| Artículos de Cuero |

| Relojes |

| Otros Tipos |

| Hombres |

| Mujeres |

| Unisex |

| Tiendas de Marca Única |

| Tiendas Multimarca |

| Tiendas en Línea |

| Otros Canales de Distribución |

| Por Tipo de Producto | Ropa y Vestimenta |

| Calzado | |

| Gafas | |

| Joyería | |

| Artículos de Cuero | |

| Relojes | |

| Otros Tipos | |

| Por Usuario Final | Hombres |

| Mujeres | |

| Unisex | |

| Por Canal de Distribución | Tiendas de Marca Única |

| Tiendas Multimarca | |

| Tiendas en Línea | |

| Otros Canales de Distribución |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de las ventas de bienes de lujo en Singapur en 2026?

Las ventas totalizan USD 11.080 millones y se proyecta que alcancen USD 14.820 millones en 2031.

¿Qué categoría de producto genera actualmente los mayores ingresos?

La joyería lidera con el 26,05% de participación en las ventas de 2025.

¿Qué tan rápido se espera que se expanda el segmento de relojes?

Se prevé que los relojes avancen a una CAGR del 6,92% durante 2026-2031.

¿Qué tendencia de alquiler afecta a las boutiques de Orchard Road?

Los alquileres en el comercio minorista de primer nivel aumentaron un 4,1% en 2023, mientras que las tasas de vacancia cayeron a un mínimo de una década del 6,6%, lo que lleva a las marcas a optimizar la productividad de sus tiendas.

Última actualización de la página el: