Tamaño y Participación del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Burkina Faso

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

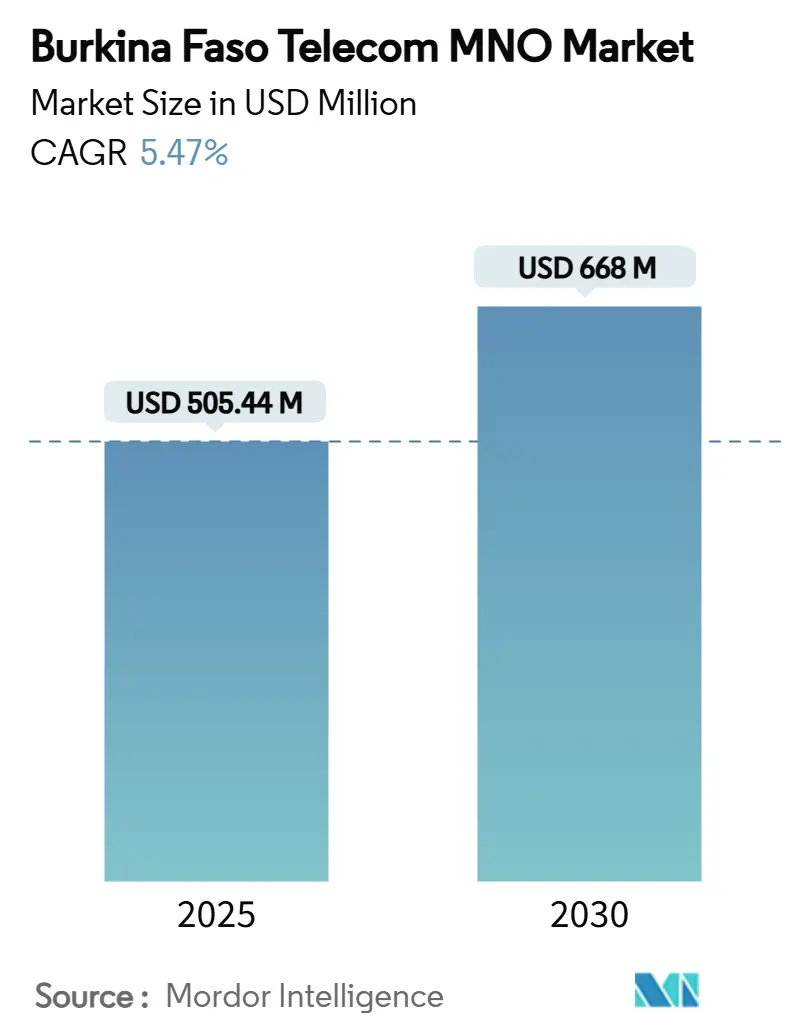

| Tamaño del Mercado (2025) | 505.44 Millones de dólares |

| Tamaño del Mercado (2030) | 668 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.47% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Burkina Faso por Mordor Intelligence

El tamaño del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Burkina Faso se estima en 505,44 millones de USD en 2025, y se espera que alcance los 668 millones de USD en 2030, a una CAGR del 5,47% durante el período de pronóstico (2025-2030).

El sólido financiamiento del servicio universal, el auge en el uso del dinero móvil y la creciente digitalización empresarial son las principales fuerzas que impulsan esta trayectoria. La destacada contribución del sector al PIB nacional mantiene a los responsables de políticas enfocados en la conectividad como una prioridad socioeconómica, lo que a su vez alienta a los operadores a densificar redes incluso en zonas de seguridad difíciles. El intercambio de infraestructura entre los tres operadores de redes móviles (MNO) reduce la intensidad de capital, mientras que las inversiones en fibra mayorista amplían la capacidad de backhaul y mejoran la calidad de los datos. Sin embargo, la escasez de divisas, la inaccesibilidad de sitios en regiones afectadas por conflictos y los bajos niveles de ARPU moderan el ritmo al que tecnologías emergentes como el 5G se vuelven comercialmente viables. El mercado de telecomunicaciones de Burkina Faso continúa demostrando resiliencia al alinear proyectos digitales del sector público, servicios financieros móviles y corredores de fibra regionales en un ciclo de crecimiento mutuamente reforzado.

Conclusiones Clave del Informe

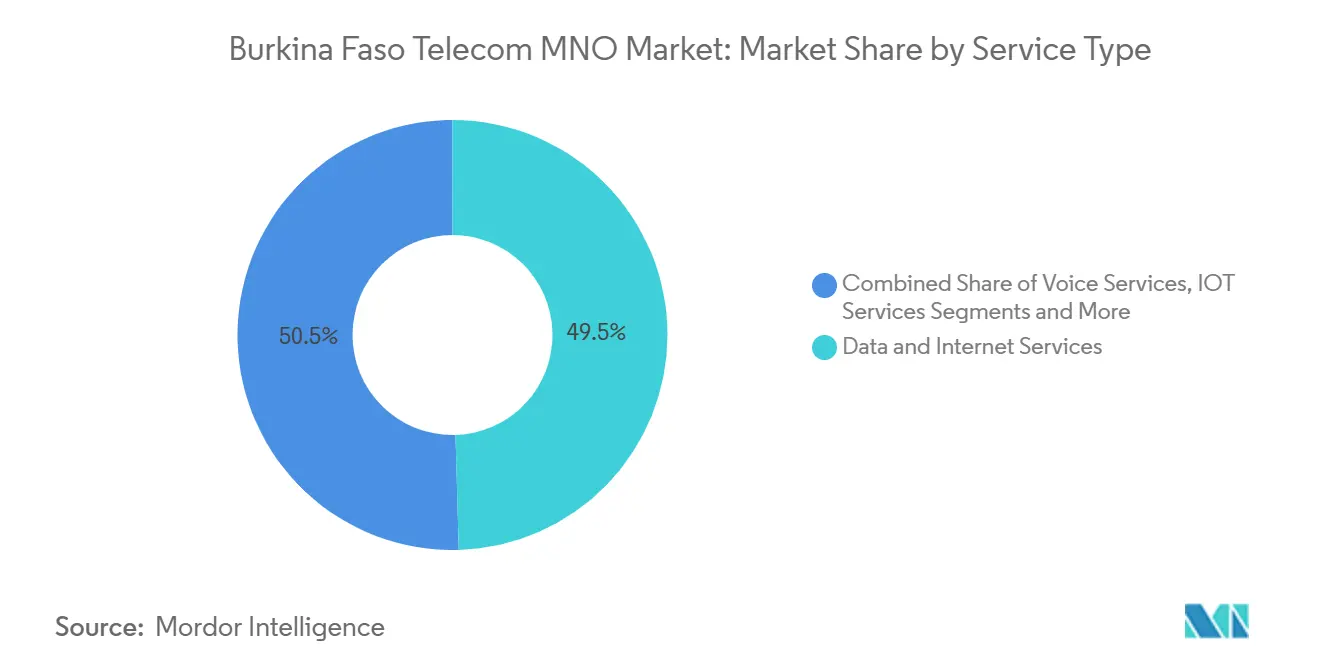

- Por tipo de servicio, los servicios de voz lideraron con el 40,04% de la participación del mercado de telecomunicaciones de Burkina Faso en 2024, mientras que los servicios de datos avanzan a una CAGR del 5,80% hasta 2030.

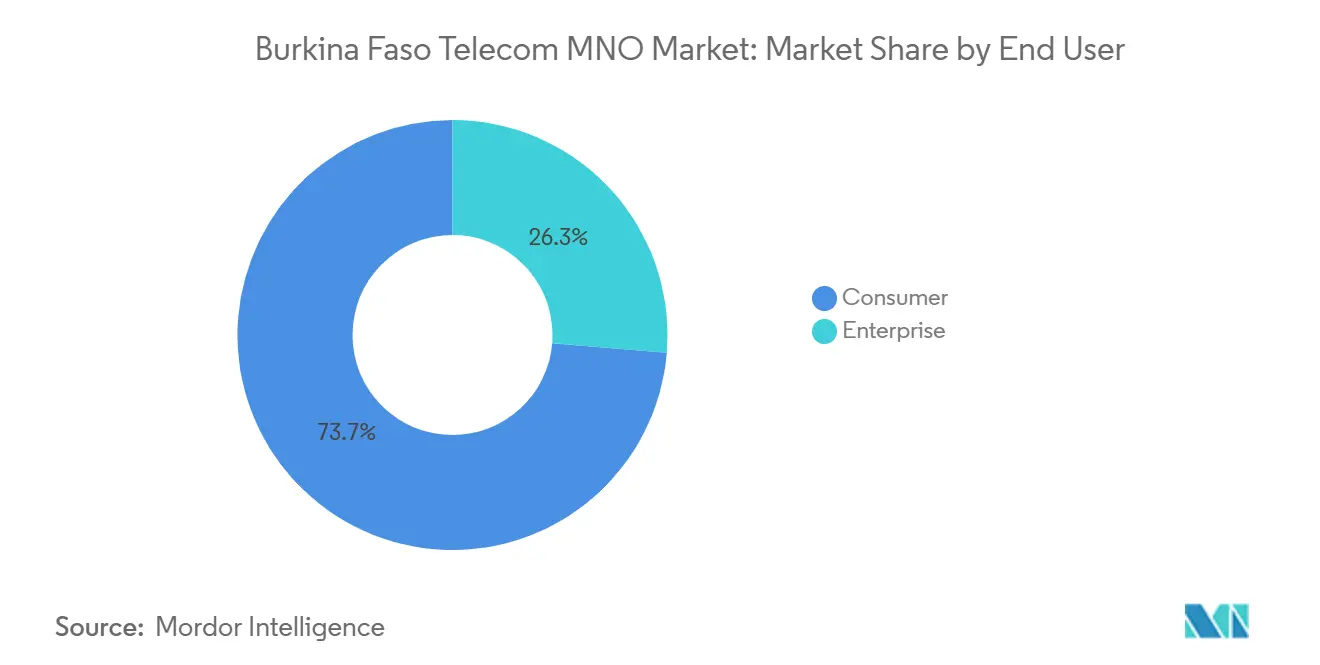

- Por usuario final, el segmento de consumidores representó el 73,69% del tamaño del mercado de telecomunicaciones de Burkina Faso en 2024, mientras que el segmento empresarial crece a una CAGR del 6,13% hasta 2030.

Tendencias e Información del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Burkina Faso

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Sustitución rápida de datos móviles para transacciones en efectivo | +1.2% | Nacional, ganancias tempranas en Uagadugú y Bobo-Dioulasso | Corto plazo (≤ 2 años) |

| Programa gubernamental del Fondo de Servicio Universal para 1.000 sitios en "zonas blancas" | +1.0% | Zonas rurales en 145 municipios | Mediano plazo (2-4 años) |

| Creciente demanda empresarial de IoT gestionado para agricultura | +0.8% | Cinturones de algodón y cereales en las provincias occidentales y centrales | Largo plazo (≥ 4 años) |

| Extensión de la red troncal de fibra mayorista a 145 municipios | +0.9% | Red troncal nacional que conecta centros regionales | Mediano plazo (2-4 años) |

| Iniciativas de compartición de torres Orange/Moov | +0.6% | A nivel nacional | Corto plazo (≤ 2 años) |

| Auge del contenido regional que impulsa la agrupación de Pay-TV | +0.4% | Centros urbanos que se expanden hacia ciudades secundarias | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sustitución rápida de datos móviles para transacciones en efectivo

El dinero móvil ha evolucionado de simples transferencias entre personas a un ecosistema financiero digital completo que sustenta el comercio cotidiano. El lanzamiento de la plataforma FASO ARZEKA respaldada por el gobierno en 2025 refuerza la soberanía nacional sobre la infraestructura de pagos y crea efectos de red que elevan el ARPU de datos para los operadores[1]Africa News Agency, "Burkina Faso: El Gobierno Lanzó la Plataforma de Pago Digital FASO ARZEKA," africa-news-agency.com . Los 5,2 millones de usuarios activos de Orange Money y los 2 millones de Moov Money refuerzan cómo la inclusión financiera depende ahora de una banda ancha móvil estable. El tráfico de transacciones genera sesiones de datos continuas que desplazan los ingresos de voz heredados, pero mejoran la fidelización del servicio, especialmente en mercados con baja penetración bancaria. La modernización de los pagos del tesoro respaldada por el Banco Mundial canaliza los salarios del sector público y los beneficios sociales a través de canales móviles, anclando la demanda institucional de cobertura 4G confiable. Los operadores capaces de garantizar enlaces de datos de baja latencia aseguran así una ventaja competitiva y abren líneas de ingresos adyacentes en microcréditos y seguros.

Programa gubernamental del Fondo de Servicio Universal para 1.000 sitios en "zonas blancas"

El Fondo de Acceso y Servicio Universal destinó 6.200 millones de francos CFA (10,47 millones de USD) para iluminar 1.000 localidades desatendidas antes de 2027, el mayor impulso individual a la infraestructura de telecomunicaciones en la historia de Burkina Faso. La distribución del riesgo público-privado reduce las barreras de despliegue en aldeas donde los bajos ingresos de los hogares limitan los retornos de los operadores. Las fibras de red troncal mayorista discurren junto a las carreteras rurales, permitiendo que cada MNO se conecte sin duplicar zanjas, mientras que la ARCEP aplica normas de acceso abierto que mantienen la neutralidad competitiva. Las coberturas actuales de 3G y 4G —64% y 46% respectivamente— muestran amplio margen para la densificación de sitios celulares. Dado que el programa se dirige a municipios a lo largo de corredores agrícolas, la mejora de la conectividad impulsa simultáneamente iniciativas de agricultura electrónica y salud digital, multiplicando el peso positivo del impulsor sobre la CAGR hasta mediados de la década.

Creciente demanda empresarial de soluciones de IoT gestionado para agricultura

Las empresas —especialmente las cooperativas agroindustriales y las granjas comerciales— recurren al riego basado en sensores, el seguimiento del ganado y el monitoreo climático en respuesta a los patrones de lluvia erráticos. Los ensayos de campo confirman que las arquitecturas de malla Bluetooth de Baja Energía y LoRa reducen las necesidades de energía y triplican el alcance de los sensores en entornos sahelianos. Esta prueba de concepto ayuda a elevar los ingresos empresariales, proyectados para crecer a una CAGR del 6,13% hasta 2030. La misma conectividad permite pagos fluidos de productos a través de billeteras móviles, vinculando datos y finanzas en un único paquete de servicios. Los operadores enfatizan plataformas llave en mano que incluyen paneles de análisis y modelos predictivos de cultivos, lo que les permite cobrar tarifas más altas que el simple ancho de banda. Con el tiempo, los módulos SIM integrados en maquinaria agrícola crean flujos de suscripción similares a rentas vitalicias, estabilizando la generación de efectivo incluso cuando el crecimiento del consumidor se estanca.

Extensión de la red troncal de fibra mayorista a 145 municipios

La finalización de las espinas de fibra transcontinentales reduce la dependencia de los enlaces de microondas de alto OPEX y el backhaul satelital. La red Djoliba de Orange superpone 10.000 km de fibra terrestre con aterrizajes de cables costeros, proporcionando a Burkina Faso rutas redundantes diversas hacia los principales centros de internet global. El lanzamiento en septiembre de 2020 de un punto de intercambio de internet local acortó las distancias de enrutamiento, reduciendo drásticamente la latencia para aplicaciones de streaming y nube. Los proveedores de banda ancha rural ahora pueden arrendar fibra oscura en términos basados en costos, una condición regulatoria que previene los cuellos de botella en la red troncal. Las agencias gubernamentales bajo el programa eBurkina aprovechan esta capacidad para interconectar centros de datos, impulsando la demanda de servicios de grado portador. En conjunto, la red troncal reduce el costo de transporte por megabyte, permitiendo a los operadores ampliar las asignaciones de datos 4G sin erosionar los márgenes de EBITDA.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Inaccesibilidad de sitios relacionada con la seguridad (≈ 15% de BTS fuera de línea) | -1.8% | Provincias del norte y este afectadas por conflictos | Corto plazo (≤ 2 años) |

| Escasez de divisas que encarece las importaciones de equipos | -1.1% | A nivel nacional | Mediano plazo (2-4 años) |

| Impuesto a las SIM y límite de dos SIM que frena la adopción de múltiples SIM | -0.7% | Entorno regulatorio nacional | Largo plazo (≥ 4 años) |

| Bajo ARPU que limita la viabilidad del modelo de negocio del 5G | -0.9% | Distritos rurales con población dispersa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inaccesibilidad de sitios relacionada con la seguridad que afecta las operaciones de red

La intensificación de la actividad insurgente hace que el 15% de las estaciones base de transceptores sean inaccesibles para mantenimiento o reabastecimiento de diésel, lo que limita directamente la capacidad de red disponible. Orange confirmó que decenas de sitios fueron forzados a desconectarse debido a preocupaciones de seguridad del personal, mientras que Telecel y Moov reportan interrupciones similares. Los cortes de servicio erosionan la confianza del consumidor y provocan la migración de SIM hacia operadores percibidos como más resilientes, aunque todos los operadores sufren en términos absolutos. El gasto público de emergencia —aproximadamente 3.000 millones de francos CFA— destina fondos para la reconstrucción de torres, pero las nuevas instalaciones siguen siendo vulnerables hasta que mejore la seguridad en general. Los operadores despliegan pequeñas celdas de energía solar con monitoreo remoto para limitar la exposición de los técnicos, pero tales inversiones elevan el costo por usuario cubierto, comprimiendo los márgenes durante el horizonte de pronóstico.

Escasez de divisas que encarece los costos de importación de equipos

La vinculación del franco CFA al euro suaviza la volatilidad diaria, pero la caída de los ingresos por oro y algodón reduce las reservas de divisas, dificultando la obtención de cartas de crédito para las importaciones de redes de acceso de radio [2]Departamento Africano del Fondo Monetario Internacional, "Crecimiento y Transformación Estructural," Fondo Monetario Internacional, imf.org . Los proveedores ahora exigen pagos anticipados en euros, presionando la liquidez de los operadores y prolongando los ciclos de adquisición. Los modelos de equipos arrendados y las compras regionales al por mayor mitigan el gasto, pero retrasan las fechas de activación de celdas modernas, frenando las actualizaciones de capacidad. El aumento de costos se traslada a las tarifas a menos que sea compensado por ganancias de eficiencia derivadas del intercambio de torres. La restricción pesa más sobre las hojas de ruta del 5G, cuya economía ya parece desafiante en los distritos rurales de bajo ARPU.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los servicios de datos impulsan la transformación de los ingresos

El tamaño del mercado de telecomunicaciones de Burkina Faso para servicios de datos e internet fue de 139 millones de USD en 2024 y se expande a una CAGR del 5,80%, eclipsando el crecimiento en las líneas de voz heredadas. La voz retuvo el 40,04% de la participación del mercado de telecomunicaciones de Burkina Faso en 2024 con 187,4 millones de USD en ingresos, aunque su estancamiento subraya la transición hacia el consumo digital primero. Los operadores monetizan los datos a través de paquetes de redes sociales, transmisión de video y acceso de dinero móvil con tarifa cero, estrategias que elevan el precio efectivo por gigabyte sin desincentivar los volúmenes. Los servicios de IoT, aunque con solo el 3,46% de participación, marcan el primer pilar de ingresos especializado fuera de la conectividad del consumidor; los planes de conectividad para sensores de cultivos exigen aproximadamente cinco veces el ARPU de las líneas prepago estándar. Las ofertas de servicios de transmisión por encima de la red (OTT) y Pay-TV, con el 3,19% de participación, vinculan la televisión lineal con contenido de puesta al día entregado a través de 4G, ayudando a los operadores a ofrecer entretenimiento adicional a los suscriptores urbanos. Los servicios de mensajería y otros servicios de valor agregado enfrentan la sustitución por aplicaciones de terceros, lo que impulsa a los operadores a pivotar hacia interfaces de programación de aplicaciones (API) para clientes empresariales.

La demanda sostenida de datos se beneficia de las adiciones de capacidad mayorista y los cachés de contenido local introducidos en el punto de intercambio de internet de Uagadugú. La colaboración de Orange con OpenAI y Meta en modelos de inteligencia artificial multilingüe introduce servicios de asistente de voz en idiomas indígenas, diferenciando sus propuestas de banda ancha [3]Ryan Browne, "Orange se asocia con OpenAI y Meta para desarrollar modelos de inteligencia artificial personalizados en idiomas africanos," CNBC, cnbc.com . El enfoque posiciona los datos como el medio predeterminado para el comercio, la educación y la prestación de servicios públicos, lo que a su vez apoya el crecimiento incremental en el mercado de telecomunicaciones de Burkina Faso. Mientras tanto, los planes asequibles de Pase Nocturno de Moov capturan segmentos juveniles sensibles al precio, manteniendo el equilibrio competitivo incluso cuando la concentración del mercado se mantiene moderada. Telecel aprovecha el nuevo ancho de banda internacional asegurado en marzo de 2024 para reducir el costo de backhaul, traduciéndose en mayores asignaciones de datos que ayudan a frenar la migración de clientes.

Por Usuario Final: El segmento empresarial acelera la adopción digital

Las empresas generaron 123,1 millones de USD en 2024 y crecerán a una CAGR del 6,13%, superando a la base de consumidores a medida que los clientes corporativos adoptan seguridad gestionada, conectividad en la nube y plataformas de agricultura de precisión. La demanda surge de sectores de servicios diversificados —administración pública, servicios financieros y logística— que representan el 43,6% del PIB nacional. Los programas de digitalización gubernamental, como eBurkina, requieren redes privadas virtuales seguras y enlaces de alta disponibilidad, lo que impulsa a cada operador a crear unidades de negocio dedicadas. Los paquetes combinados de IoT y dinero móvil permiten a las cooperativas automatizar los pagos de productos, una oferta que fideliza tanto la conectividad como las comisiones por transacción.

El segmento de consumidores aún domina con el 73,69% de la participación del mercado de telecomunicaciones de Burkina Faso, equivalente a 344,9 millones de USD en 2024, pero su CAGR se está nivelando a medida que la densidad de SIM se acerca a una por adulto en las áreas metropolitanas. El crecimiento persiste en los distritos rurales desatendidos donde el despliegue del Fondo de Servicio Universal de 1.000 sitios abrirá nuevas bolsas de cobertura. Los esquemas de asequibilidad de dispositivos, incluidos los teléfonos inteligentes 4G subsidiados por los operadores, aceleran la adopción del primer teléfono inteligente, sosteniendo así el impulso del tráfico de datos. Sin embargo, la elasticidad de precios sigue siendo alta, lo que exige una calibración cuidadosa del tamaño de los paquetes para proteger los márgenes. La venta cruzada de microseguros y kits solares de pago por uso a través de canales USSD ofrece oportunidades de ingresos incrementales sin grandes desembolsos de capital.

Análisis Geográfico

La huella de telecomunicaciones de Burkina Faso cubre el 85% de la población, pero la calidad, velocidad y resiliencia de la red varían considerablemente entre sus trece regiones administrativas. Uagadugú y Bobo-Dioulasso disfrutan de 4G casi ubicua, lo que permite que los centros de tecnología financiera y las empresas emergentes de streaming prosperen. Las ciudades secundarias como Koudougou y Banfora exhiben un creciente consumo de datos tras la expansión de la red troncal, aunque la congestión en horas pico persiste hasta que se realice una reasignación adicional de espectro en 2026. Las provincias rurales del norte enfrentan los dobles obstáculos de la escasa infraestructura eléctrica y los riesgos de seguridad, factores que explican el menor tráfico de voz y las mayores tasas de tiempo de inactividad de las torres.

Las rutas de fibra internacional que se interconectan con los aterrizajes de cables costeros en Côte d'Ivoire y Ghana mitigan las penalizaciones de precios de tránsito para los países sin litoral. El anillo Djoliba de Orange proporciona a Burkina Faso salidas redundantes al suroeste y sureste, reduciendo la latencia hacia los principales puntos de intercambio de internet europeos y habilitando aplicaciones empresariales basadas en la nube. La capacidad mayorista se negocia en términos de acceso abierto bajo la supervisión de la ARCEP, lo que permite a los proveedores de servicios de internet más pequeños ofrecer banda ancha inalámbrica fija a precios competitivos para escuelas y clínicas.

La integración regional dentro de la CEDEAO apoya la armonización de las tarifas de roaming, lo que reduce el choque de facturas para los comerciantes transfronterizos y los trabajadores agrícolas de temporada. La política complementa la ambición de Burkina Faso de convertirse en un corredor de tránsito de fibra entre los vecinos del Sahel y las puertas de entrada al Atlántico. Simultáneamente, las interrupciones de seguridad en las provincias de Soum, Oudalan y Yagha reducen las bases potenciales de suscriptores. La ARCEP, en coordinación con las agencias de defensa, agiliza los permisos de espectro temporales para estaciones base de despliegue rápido en campamentos de reasentamiento, manteniendo la conectividad básica durante las operaciones humanitarias. La interacción entre oportunidades y riesgos configura un mapa de crecimiento diversificado que recompensa a los operadores capaces de un despliegue de capital ágil y una fijación de precios matizada.

Panorama Competitivo

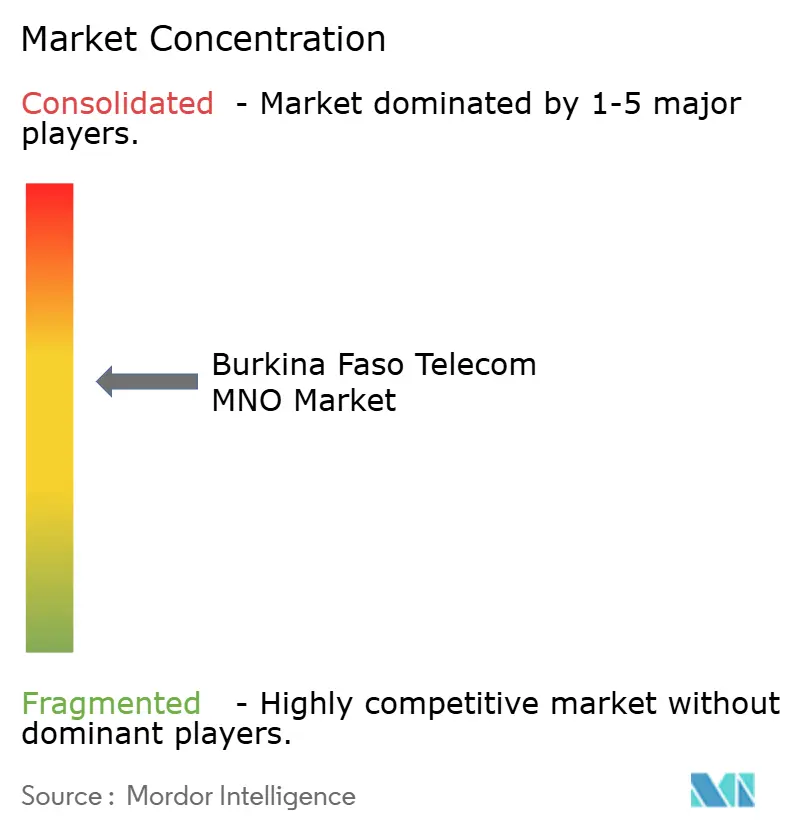

El mercado alberga tres licenciatarios principales —Orange Burkina Faso, Moov Africa y Telecel Faso— que atienden colectivamente a más de 22 millones de SIM. Orange aprovecha su escala panafricana para negociar acuerdos de tránsito global y asegurar derechos exclusivos de puerta de enlace internacional a través de su acuerdo de julio de 2024 con VOX Solutions, mejorando la calidad de las llamadas internacionales mientras comprime el costo mayorista. Moov, una subsidiaria de Maroc Telecom, se posiciona como el campeón de la relación precio-valor, siendo pionera en el intercambio de torres para optimizar el capex y extendiendo los rieles de dinero móvil a 2 millones de billeteras activas. Telecel se alinea con consorcios de fibra regionales para desbloquear nuevo backhaul y apunta a diferenciarse mediante acuerdos de nivel de servicio de grado empresarial.

La concentración moderada permite a cada operador ocupar nichos distintos sin recurrir a guerras de precios ruinosas. El intercambio de infraestructura ahora cubre aproximadamente el 40% de las torres activas, y la construcción conjunta de zanjas de fibra en áreas periurbanas reduce los plazos de construcción. La innovación de productos ocupa un lugar central: Orange agrupa vales de transmisión de video, Moov combina planes centrados en voz con mensajería de tarifa cero, y Telecel promueve el almacenamiento en la nube para las pymes. La verticalización empresarial —agricultura, minería, administración pública— crea equipos especializados de comercialización que ofrecen conectividad más software específico del sector.

La regulación sigue siendo predeciblemente procompetencia. La ARCEP renueva las licencias de espectro basándose en obligaciones de despliegue y aplica auditorías de calidad de servicio que publican las puntuaciones de llamadas caídas y rendimiento de datos. La transparencia del organismo regulador impulsa a los operadores a invertir defensivamente en actualizaciones de red, sustentando la satisfacción del cliente incluso cuando los vientos macroeconómicos en contra limitan el gasto discrecional. En este contexto, posibles nuevos entrantes podrían explotar oportunidades de nicho en backhaul satelital mayorista o cobertura interior de host neutro, aunque no hay ninguna emisión inmediata de una cuarta licencia en el horizonte.

Líderes de la Industria de Operadores de Redes Móviles de Telecomunicaciones de Burkina Faso

Orange Burkina Faso

Onatel (Telmob)

Telecel Faso

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Orange Africa y Eutelsat formaron una asociación de internet satelital aprovechando la nave espacial KONNECT para ofrecer banda ancha de hasta 100 Mbps en localidades de difícil acceso en Burkina Faso.

- Febrero de 2025: El gobierno, respaldado por el Banco Mundial, detalló un plan PACT DIGITAL de 150 millones de USD que extenderá la cobertura a 500 localidades y finalizará un centro de datos nacional.

- Julio de 2024: Orange Burkina Faso nombró a VOX Solutions como su puerta de enlace internacional exclusiva, mejorando la eficiencia del enrutamiento y la claridad de voz.

- Marzo de 2024: Telecel aseguró nueva capacidad internacional, reforzando sus ofertas para consumidores y empresas.

Alcance del Informe del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Burkina Faso

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios OTT y PayTV |

| Otros Servicios (Servicios de Valor Agregado, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidores |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios OTT y PayTV | |

| Otros Servicios (Servicios de Valor Agregado, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidores |

Preguntas Clave Respondidas en el Informe

¿Qué impulsa el crecimiento de los ingresos para los operadores?

El financiamiento del servicio universal, la rápida adopción del dinero móvil y las soluciones de IoT gestionado en agricultura son los principales contribuyentes a la expansión de los ingresos totales.

¿Qué tipo de servicio crece más rápido?

Los servicios de datos e internet registran la CAGR más sólida del 5,80% a medida que los hábitos de los consumidores se desplazan hacia las comunicaciones digitales y el streaming.

¿Por qué se acelera la demanda empresarial?

Los proyectos de digitalización del sector público y de agricultura de precisión en agronegocios requieren enlaces seguros de alto ancho de banda, impulsando los ingresos empresariales a una CAGR del 6,13%.

¿Qué desafíos limitan el despliegue del 5G?

El bajo ARPU y las restricciones de divisas elevan el umbral de recuperación de la inversión, mientras que la inaccesibilidad de sitios relacionada con la seguridad incrementa el riesgo de despliegue.

Última actualización de la página el: