Tamaño y Participación del Mercado de Citoquininas

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 75 Millones de dólares |

| Tamaño del Mercado (2030) | 109.20 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.80% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Citoquininas por Mordor Intelligence

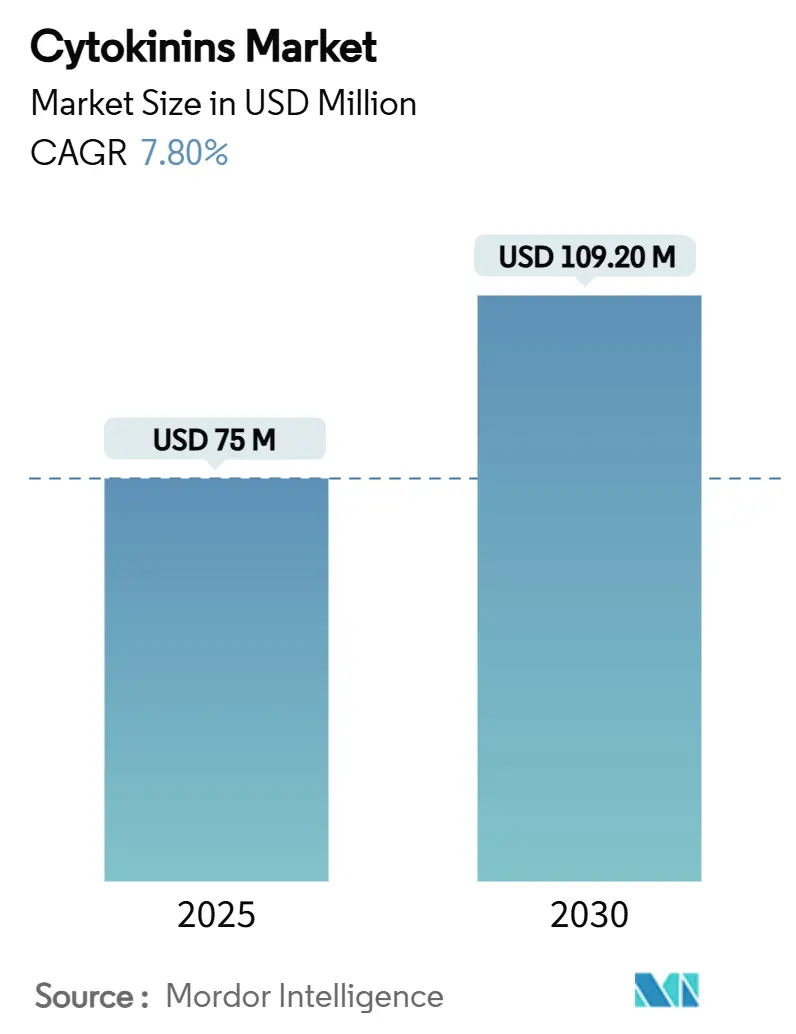

El tamaño del mercado de citoquininas se estima en USD 75,0 millones en 2025 y se proyecta que alcance los USD 109,2 millones para 2030, a una CAGR del 7,8% durante el período de pronóstico (2025-2030). La mayor adopción de equipos de agricultura de precisión, la integración de bioestimulantes enriquecidos con citoquininas en los programas de insumos convencionales y las crecientes presiones sobre la seguridad alimentaria impulsan esta trayectoria sostenida. Las moléculas sintéticas, como la 6-bencilaminopurina y la kinetina, mantienen el liderazgo en la demanda debido a su comprobada estabilidad en campo, mientras que la programación de aplicaciones basada en datos protege el retorno de la inversión en diversos sistemas de cultivo. El impulso regional varía: los productores en América del Norte aprovechan la infraestructura digital agrícola existente, mientras que los agricultores en Asia-Pacífico aceleran la adopción de insumos de citoquininas para aumentar la productividad de los pequeños agricultores. Mientras tanto, los incentivos regulatorios que favorecen los productos biológicos y los continuos avances en formulación amplían los casos de uso agronómico, posicionando al mercado de citoquininas para un crecimiento sostenido en la próxima década.

Conclusiones Clave del Informe

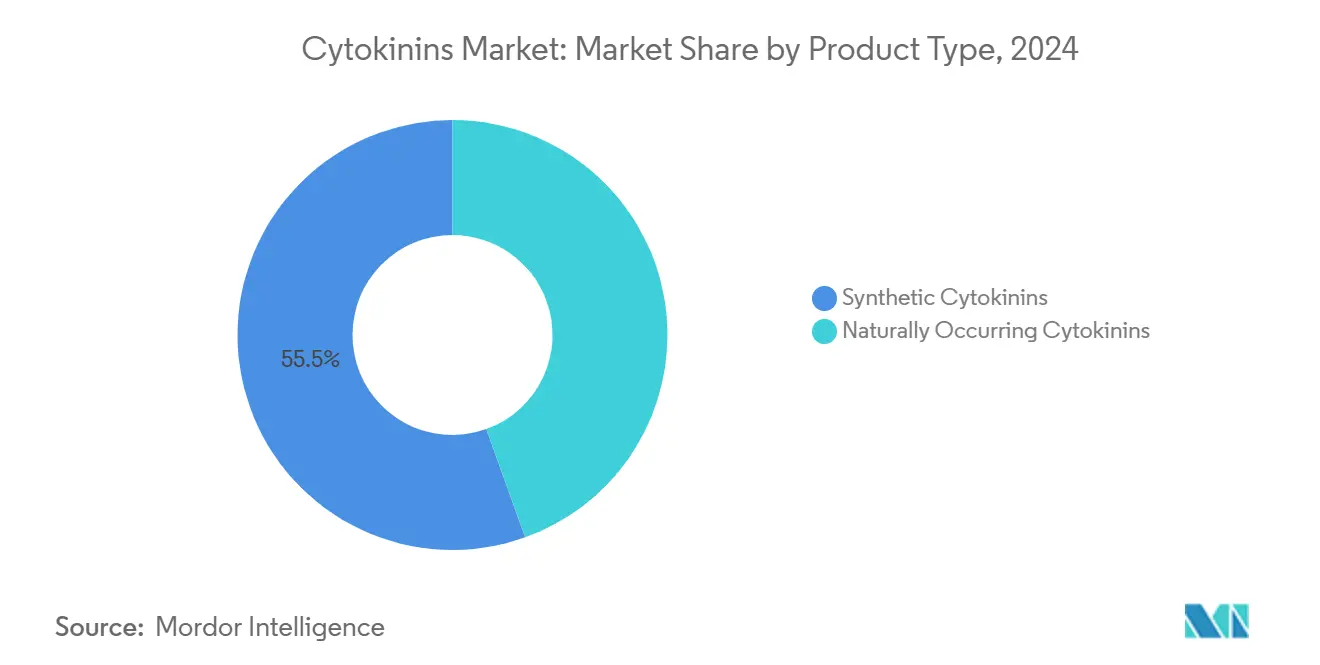

- Por tipo de producto, las citoquininas sintéticas representaron el 55,5% de la participación en los ingresos del mercado de citoquininas en 2024, y el segmento avanza a una CAGR del 10,1% hasta 2030.

- Por tipo de cultivo, las frutas y verduras representaron el 38,4% del tamaño del mercado de citoquininas en 2024, mientras que los cereales y granos representan el segmento de más rápido crecimiento con una CAGR del 8,7% hasta 2030.

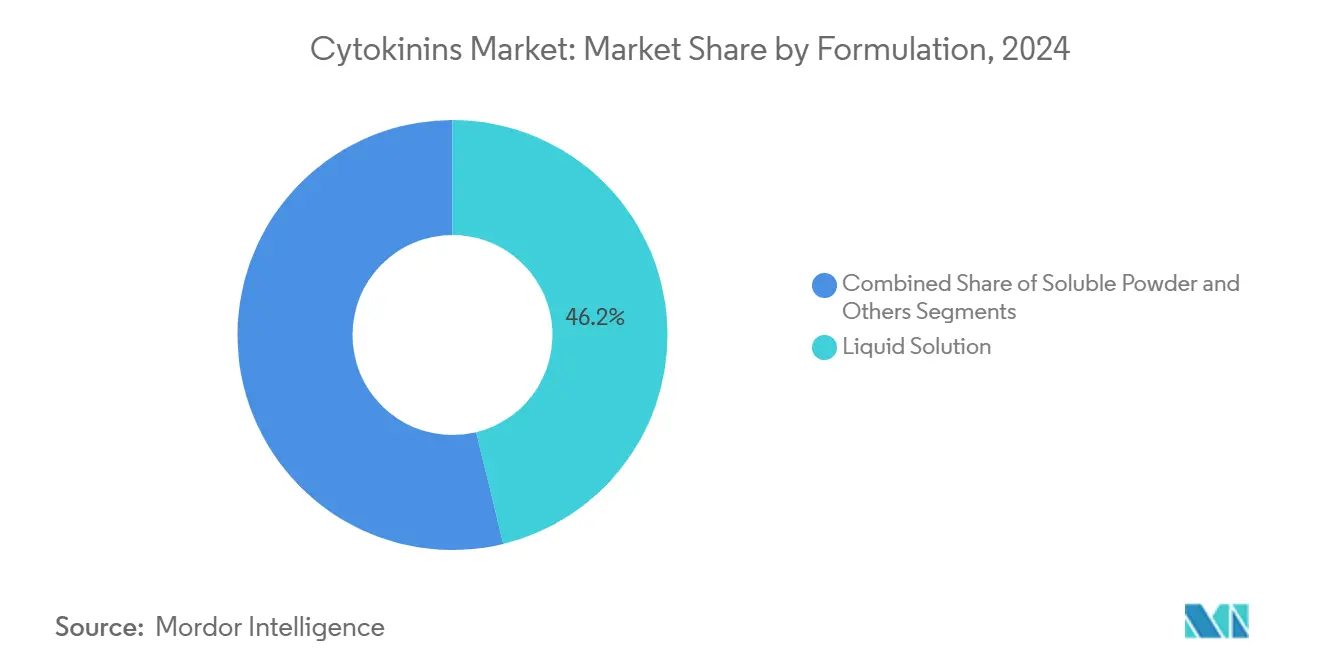

- Por formulación, las soluciones líquidas capturaron el 46,2% de la participación del mercado de citoquininas en 2024 y se proyecta que crezcan a una CAGR del 9,6% durante el período de pronóstico.

- Por modo de aplicación, las pulverizaciones foliares dominaron con una participación del 49,3% del mercado de citoquininas en 2024, mientras que se prevé que los tratamientos de semillas registren una CAGR del 10,3% hasta 2030.

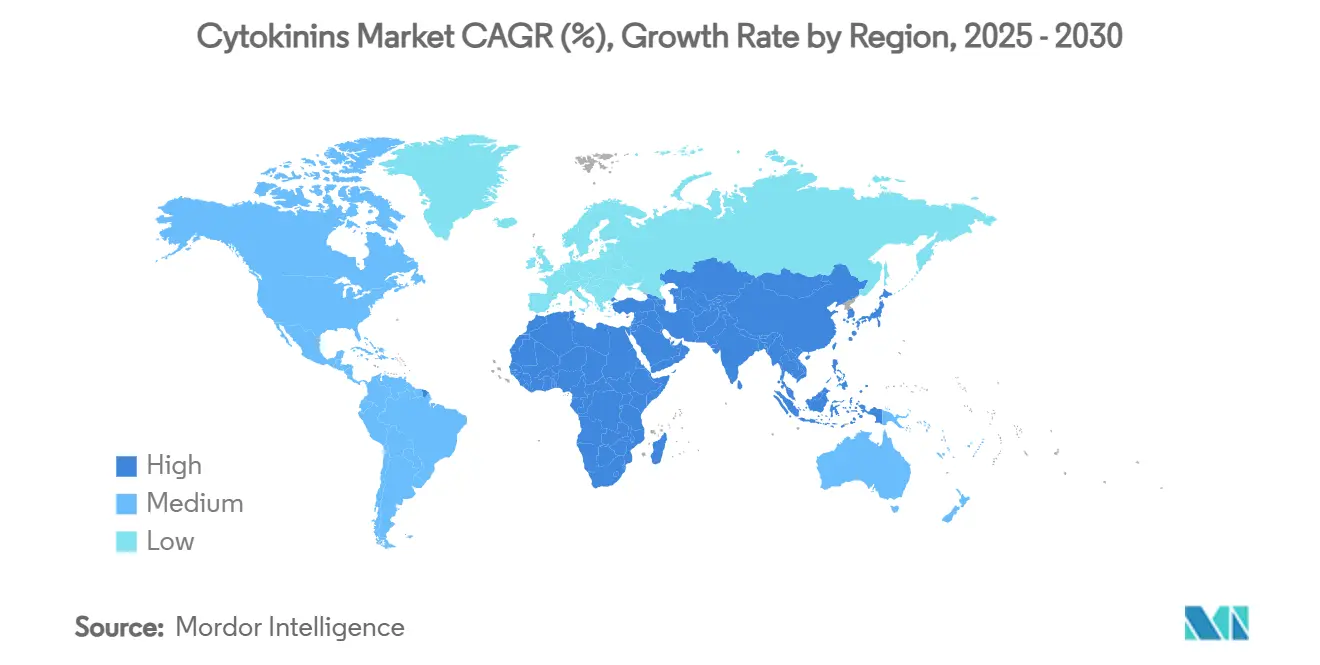

- Por geografía, América del Norte lideró con una participación en los ingresos del 41,5% en 2024, mientras que Asia-Pacífico está previsto que registre la CAGR más rápida del 9,2% hasta 2030.

Tendencias e Información del Mercado Global de Citoquininas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de reguladores del crecimiento vegetal para aumentar los rendimientos | +2.1% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Auge en aplicaciones de horticultura de alto valor y césped | +1.8% | América del Norte y Europa como núcleo, expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Preferencia por insumos sostenibles y libres de residuos | +1.5% | Global, particularmente fuerte en la Unión Europea y América del Norte | Largo plazo (≥ 4 años) |

| Avances en formulación que mejoran la estabilidad de las citoquininas | +1.2% | Global | Mediano plazo (2-4 años) |

| Emergencia de bioestimulantes de citoquininas derivados del microbioma | +0.9% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Análisis de agricultura de precisión que optimizan las ventanas de dosificación | +0.7% | América del Norte y Europa como núcleo, adopción gradual en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Reguladores del Crecimiento Vegetal para Aumentar los Rendimientos

Los agricultores de todo el mundo enfrentan presiones sin precedentes para intensificar los rendimientos, lo que impulsa una mayor dependencia de los reguladores del crecimiento vegetal que ofrecen ganancias inmediatas en la cosecha. Las citoquininas sintéticas ya representan el 35% del segmento más amplio de reguladores vegetales, lo que indica su centralidad en las estrategias de productividad contemporáneas. Cuando se integran con software de pulverización a tasa variable, los programas foliares de citoquininas han aumentado la producción de maíz en 4,2 bushels por acre y la producción de soja en 1,9 bushels por acre, validando el retorno de la inversión en operaciones de cultivo extensivo. Las trayectorias de adopción reflejan los pronósticos de demanda alimentaria mundial que exigen un aumento del 70% en la producción de cultivos para 2050, posicionando al mercado de citoquininas como un habilitador central de la intensificación del rendimiento.

Auge en Aplicaciones de Horticultura de Alto Valor y Césped

Los cultivos hortícolas de primera calidad generan múltiplos de precio que compensan cómodamente el gasto incremental en bioestimulantes. Las exenciones de tolerancia de la Agencia de Protección Ambiental para la 6-benciladenina en manzanas y peras simplifican el cumplimiento de residuos.[1]Fuente: Agencia de Protección Ambiental, "6-Benciladenina; Exención del Requisito de Tolerancia," epa.gov En la floricultura comercial, las pulverizaciones de citoquininas de la marca Configure estimulan la ramificación y el número de flores, asegurando mayores valores de subasta para las plantas ornamentales. Los gestores de césped utilizan citoquininas para promover el crecimiento lateral de brotes y la recuperación rápida en campos de golf y estadios, preservando la estética de la superficie bajo tráfico intenso. Estos casos de uso especializados sustentan la demanda recurrente y subrayan el potencial de creación de valor de los programas de citoquininas específicos.

Preferencia por Insumos Sostenibles y Libres de Residuos

El cambio hacia sistemas alimentarios libres de residuos impulsa el interés en insumos agrícolas de origen biológico. Las citoquininas extraídas de algas marinas gozan de exenciones de tolerancia de la Agencia de Protección Ambiental, lo que les otorga una ventaja regulatoria sobre los pesticidas sintéticos. La aprobación del Departamento de Agricultura de los Estados Unidos de la 6-benciladenina en la producción orgánica de manzanas abre un mercado que anteriormente dependía del costoso aclareo manual.[2]Fuente: Departamento de Agricultura de los Estados Unidos, "Informe de Evaluación Técnica – 6-Benciladenina," usda.gov Los datos de ventas de la industria muestran que las carteras de productos biológicos en las principales empresas de insumos agrícolas crecen a tasas de dos dígitos, lo que confirma el atractivo de las credenciales de sostenibilidad en las decisiones de compra corporativas. Las políticas agrícolas posteriores a la COVID favorecen los productos biológicos, con grandes empresas que reportan un crecimiento de dos dígitos en las ventas de productos biológicos. La adopción por parte de los agricultores de métodos ambientalmente compatibles y la inclusión de bioestimulantes en los programas de créditos de carbono crean condiciones favorables para los productos de citoquininas que reducen el impacto ambiental.

Avances en Formulación que Mejoran la Estabilidad de las Citoquininas

Las soluciones de citoquininas tradicionales experimentaban una degradación significativa inducida por el pH, lo que limitaba considerablemente su eficacia en campo. Los recientes refinamientos químicos permiten ahora retener más del 90% de la concentración activa en mezclas de tanque alcalinas, protegiendo eficazmente el rendimiento bajo condiciones variables de calidad del agua. La introducción de polímeros de liberación sostenida amplía las ventanas de bioactividad, reduciendo la frecuencia de aplicación y los insumos de mano de obra. Estas mejoras tecnológicas explican la fuerte preferencia del mercado por las soluciones líquidas, que combinan la facilidad de manejo con la estabilidad en almacenamiento recientemente asegurada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas de residuos en todo el mundo | -1.4% | Global, particularmente estrictas en la Unión Europea y América del Norte | Corto plazo (≤ 2 años) |

| Competencia de bioestimulantes alternativos | -0.8% | Global | Mediano plazo (2-4 años) |

| Suministro volátil de precursores a base de adenina | -0.6% | Global, con concentración en centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Financiamiento público limitado de Investigación y Desarrollo para ensayos en cultivos básicos | -0.4% | Mercados en desarrollo en Asia-Pacífico y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de Residuos en Todo el Mundo

La Autoridad Europea de Seguridad Alimentaria realiza exhaustivas revisiones toxicológicas antes de aprobar sustancias básicas, extendiendo los plazos de presentación hasta cinco años.[3]Fuente: Autoridad Europea de Seguridad Alimentaria, "Revisión de las Sustancias Básicas Quitosano y Clorhidrato de Quitosano," efsa.europa.eu Los límites máximos de residuos divergentes entre jurisdicciones complican la logística de exportación y elevan los costos de cumplimiento para los agricultores multinacionales. Las detenciones históricas de envíos tras excedencias menores subrayan el riesgo comercial asociado a las normas internacionales inconsistentes. Los fabricantes con expedientes establecidos obtienen una ventaja, mientras que los nuevos participantes destinan un capital significativo a estudios de residuos y monitoreo de referencia para asegurar los registros.

Competencia de Bioestimulantes Alternativos

Los productos a base de sustancias húmicas superan a las citoquininas en ciertos sistemas de cereales al estimular las vías hormonales endógenas, erosionando la participación de mercado entre los agricultores orientados al valor. Las rizobacterias promotoras del crecimiento vegetal que liberan naturalmente análogos de citoquininas ofrecen beneficios duales de supresión de plagas y promoción del crecimiento, reduciendo la dependencia de pulverizaciones sintéticas de modo único. A medida que el capital fluye hacia empresas emergentes de insumos microbianos, las empresas tradicionales de citoquininas deben demostrar retornos superiores de costo por bushel para mantener su relevancia. Las sólidas entradas de capital de riesgo de USD 161 millones solo en el primer semestre de 2024 están acelerando la comercialización de bioestimulantes microbianos de próxima generación que compiten directamente por los presupuestos de insumos agrícolas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Citoquininas Sintéticas Siguen Siendo el Referente de Rendimiento

Los productos sintéticos generaron el 55,5% del tamaño del mercado de citoquininas en 2024 y se compondrán a una tasa anual del 10,1% hasta 2030, lo que refleja una estabilidad en almacenamiento incomparable y una bioactividad uniforme en condiciones de campo variables. Las formulaciones líquidas basadas en 6-bencilaminopurina ofrecen ganancias de rendimiento consistentes en programas extensivos de maíz y soja, fomentando ciclos de compra repetidos. La claridad regulatoria apoya aún más el crecimiento, y muchos activos sintéticos tienen tolerancias de larga data que simplifican la distribución global. Las citoquininas de origen natural ocupan un nicho dentro de las operaciones certificadas como orgánicas, donde las percepciones sobre residuos superan los mayores costos unitarios. No obstante, las moléculas de origen biológico ganan terreno donde los valores de cultivos premium compensan los diferenciales de precio, lo que sugiere una mezcla de productos diversificada en lugar de una división binaria del mercado. Las iniciativas en curso de edición genética mediante CRISPR dirigidas a los genes de la oxidasa de citoquininas en cereales presagian futuras interacciones entre las pulverizaciones externas y la gestión hormonal interna de las plantas, manteniendo a los proveedores de productos sintéticos comprometidos con los socios de biotecnología.

Los avances en compuestos aromáticos N9-sustituidos mitigan la inhibición del crecimiento radicular históricamente asociada con dosis foliares elevadas, ampliando el margen agronómico para las ofertas sintéticas. Como resultado, los agricultores en zonas subtropicales adoptan programas sintéticos más temprano en la temporada para contrarrestar el estrés por calor, impulsando un crecimiento de volumen incremental más allá de los cultivos hortícolas templados tradicionales. Durante el período de perspectiva, las asociaciones estratégicas entre los fabricantes de ingredientes activos y las empresas de equipos de agricultura de precisión reforzarán el papel central de las citoquininas sintéticas en la gestión de la salud vegetal habilitada por datos, apoyando su participación dominante en el mercado de citoquininas.

Por Tipo de Cultivo: Los Productos Especializados Exigen una Economía de Insumos Premium

Las frutas y verduras aportaron el 38,4% de los ingresos totales en 2024, y los márgenes más altos de la cadena de valor del segmento continúan justificando regímenes intensivos de citoquininas. Los programas de aclareo de manzanas, gestión de racimos de uva de mesa y pimientos en invernadero incorporan rutinariamente pulverizaciones de 6-benciladenina o forclorofenurón para sincronizar la maduración y elevar los rendimientos comercializables. Los cereales y granos, aunque actualmente tienen una participación de mercado moderada, se proyecta que crezcan a una CAGR del 8,7% a medida que los productores a gran escala adoptan cada vez más intervenciones hormonales para estabilizar los rendimientos en respuesta a la variabilidad climática. Esta adopción podría eventualmente elevar la porción de cereales del tamaño del mercado de citoquininas por encima del 25% para 2030.

El césped y las plantas ornamentales dependen de la ramificación y el verdeo impulsados por citoquininas, sosteniendo la demanda en el nicho del paisajismo y el césped deportivo. Las aplicaciones en oleaginosas y leguminosas siguen siendo incipientes, pero demuestran fuertes respuestas fisiológicas bajo sequía, lo que sugiere una diversificación de las fuentes de ingresos para los proveedores de citoquininas. En todas las categorías de cultivos, los programas integrados de manejo de plagas agrupan las pulverizaciones de citoquininas con fungicidas y nutrición foliar, reforzando la fidelización y el potencial de venta cruzada para los distribuidores.

Por Formulación: Las Soluciones Líquidas Dominan las Curvas de Adopción en Campo

Las soluciones líquidas representaron el 46,2% de la participación del mercado de citoquininas en 2024, lo que refleja la conveniencia de la compatibilidad en mezcla de tanque con fertilizantes y productos de protección de cultivos ya utilizados en la granja. Los agentes tamponadores mejorados ahora mantienen el pH entre 6,0 y 7,5 durante hasta nueve meses en almacenamiento, reduciendo las pérdidas de los distribuidores vinculadas al inventario estacional. Los ensayos de campo en huertos de almendros de California mostraron que las citoquininas líquidas fertigadas redujeron la mano de obra de aplicación en un 25% en comparación con los polvos foliares, al tiempo que ofrecían ganancias idénticas en la cuajada de frutos, lo que fomenta una mayor integración en los sistemas de riego. El envase de bolsa en caja recargable está ganando terreno entre los grandes distribuidores porque minimiza los plásticos de un solo uso y cumple con las auditorías de sostenibilidad de los minoristas, apoyando aún más el impulso del segmento líquido.

Las perspectivas del segmento se fortalecen a medida que la tecnología de boquillas evoluciona para crear espectros de gotas uniformes que optimizan la cobertura foliar y minimizan las pérdidas por deriva. Los sistemas de aplicación de volumen ultrapequeño habilitados por drones pueden suministrar concentrados líquidos de citoquininas a tasas de hasta 5 L/ha, ampliando el acceso para las parcelas de pequeños agricultores en Asia-Pacífico donde los equipos terrestres son impracticables. Los movimientos regulatorios en la Unión Europea que exigen sistemas de transferencia cerrados para ciertos agroquímicos favorecen los líquidos equipados con conexiones rápidas estandarizadas sobre los polvos que aún requieren mezcla abierta. En conjunto, estas ventajas operativas, ambientales y regulatorias sustentan la CAGR prevista del 9,6% del segmento, reforzando las soluciones líquidas como la columna vertebral de los programas diarios de citoquininas dentro del mercado más amplio de citoquininas.

Por Modo de Aplicación: La Pulverización Foliar Mantiene la Primacía Práctica

Los tratamientos foliares representaron el 49,3% de los ingresos de 2024 porque los productores pueden aplicar soluciones de citoquininas con los mismos equipos terrestres o aéreos ya utilizados para fungicidas y micronutrientes. Los módulos de mapeo a tasa variable vinculados a controladores en cabina ajustan la salida de gotas a la densidad del dosel, asegurando una cobertura eficiente en costos en zonas de campo irregulares. Las boquillas electrostáticas, ahora comunes en los viñedos de América del Norte, aumentan la adhesión foliar y reducen las pérdidas de ingrediente activo, reforzando el liderazgo de la pulverización foliar dentro del mercado de citoquininas. Dado que los programas foliares evitan la sorción del suelo y la degradación microbiana, ofrecen una absorción vegetal más rápida, una ventaja que resuena entre los agricultores de cultivos especializados que enfrentan calendarios de cosecha ajustados.

El tratamiento de semillas es el modo de más rápido crecimiento con una CAGR del 10,3% hasta 2030, ya que las plataformas de recubrimiento y siembra ofrecen vigor en las primeras etapas de la temporada sin pases adicionales en campo. Los portadores de peletización inteligente liberan citoquininas en sincronía con la emergencia de la radícula, aumentando la uniformidad del stand bajo condiciones variables de humedad. Este enfoque de bajo volumen y sistema cerrado se alinea con el endurecimiento de las regulaciones europeas de seguridad del operador y atrae a los adoptantes de agricultura regenerativa sin labranza que buscan minimizar la perturbación del suelo. Junto con los sistemas foliares de precisión que pueden reducir el volumen de productos químicos hasta en un 90% mediante tecnología de pulverización puntual, el rápido auge de los tratamientos de semillas ilustra cómo los métodos de aplicación complementarios expanden colectivamente el mercado de citoquininas.

Análisis Geográfico

América del Norte comandó el 41,5% de los ingresos globales en 2024, respaldada por niveles de penetración de la agricultura de precisión que superan el 70% en las áreas de cultivos en hilera, sólidas redes de distribuidores y regímenes regulatorios que agilizan las extensiones de etiquetas de productos. Las plataformas de análisis avanzado correlacionan los datos de índice vegetativo con el momento de aplicación de citoquininas, amplificando las ganancias de rendimiento y consolidando la lealtad a la marca entre los productores. El sector de bioestimulantes de los Estados Unidos demuestra un potencial de mercado significativo, lo que refleja la creciente aceptación e integración de los insumos biológicos en los programas de fertilidad convencionales de la región.

Europa contribuye con una porción de ingresos estable de un solo dígito medio, impulsada por los incentivos de la Política Agrícola Común que recompensan las elecciones de insumos sostenibles; los estrictos límites de residuos requieren un amplio soporte de expedientes, lo que favorece a las multinacionales con equipos de cumplimiento establecidos. Las normas del Reino Unido posteriores al Brexit reflejan los límites máximos de residuos de la Unión Europea, preservando un panorama de mercado armonizado para las marcas líderes de citoquininas.

Asia-Pacífico, con una CAGR prevista del 9,2% hasta 2030, es testigo de una rápida adopción entre los exportadores de frutas en China, las expansiones de viñedos en Australia y los centros de invernaderos en Japón y Corea del Sur. Los productores de arroz de pequeña escala experimentan con el cebado de semillas con citoquininas para superar la esterilidad de la panícula en arrozales estresados por el calor, lo que señala un potencial de volumen futuro al alza. Los agricultores sudamericanos despliegan programas foliares de citoquininas en soja y algodón para sincronizar la madurez en extensas unidades agrícolas, y la continua expansión de la frontera agrícola de Brasil sustenta un sólido crecimiento de la demanda. Oriente Medio y África siguen siendo fronteras emergentes. Los clústeres hortícolas en Marruecos y Kenia adoptan pulverizaciones hormonales para alinear la calidad de los productos con los estándares de exportación, aunque las brechas de infraestructura actualmente restringen una penetración más profunda del mercado de citoquininas.

Panorama Competitivo

El mercado de citoquininas exhibe una concentración moderada, con las cinco principales empresas controlando casi el 60% de los ingresos, lo que les otorga ventajas de escala en adquisiciones, presentaciones regulatorias y logística interregional. Los grandes grupos agroquímicos globales Bayer, Syngenta Group, Corteva, BASF y UPL agrupan los activos de citoquininas con ofertas de fungicidas e insecticidas, simplificando las adquisiciones para los agricultores. Los especialistas de nivel medio como Valent BioSciences y OMEX Agriculture se centran en formulaciones a medida adaptadas a la horticultura de alto valor, aprovechando la agilidad para capturar participación en nichos.

La estrategia de producto prioriza cada vez más las carteras biológicas, con las empresas líderes reportando un crecimiento biológico de dos dígitos a medida que los usuarios finales se orientan hacia las credenciales de sostenibilidad. El próximo lanzamiento de seis nuevos activos de BASF en Brasil subraya la inversión continua en la cartera de proyectos dirigida a ampliar la presencia en América del Sur. Simultáneamente, las actividades de fusiones y adquisiciones están consolidando la experiencia, ya que la adquisición de Symborg por parte de Corteva ha mejorado las capacidades microbianas, mientras que la integración de Stoller está impulsando la diversificación dentro de la cartera hormonal.

Las asociaciones tecnológicas representan un enfoque concurrente. Los fabricantes de equipos integran algoritmos de modelos de cultivos en las pulverizadoras para ofrecer dosificación de citoquininas específica por sitio, canalizando datos de uso propietarios de vuelta a los proveedores de insumos. Las empresas capaces de cuantificar el aumento de ganancias por acre aseguran precios premium y profundizan las relaciones de asesoramiento. Mientras tanto, los disruptores en el ámbito del microbioma buscan capital de riesgo para comercializar cepas de producción de citoquininas in situ, lo que representa una amenaza de sustitución a largo plazo para las formulaciones convencionales, pero también abre vías de codesarrollo para los actores establecidos.

Líderes de la Industria de Citoquininas

BASF SE

Corteva Agriscience

Valent BioSciences LLC (Sumitomo Chemical Co., Ltd.)

Bayer AG

Syngenta Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Syngenta inauguró una instalación de producción de biológicos de 22.000 m² en Orangeburg, Carolina del Sur. La instalación puede producir 16.000 toneladas métricas de bioestimulantes anualmente, incluidos productos a base de citoquininas que mejoran el crecimiento de los cultivos y la tolerancia al estrés. Esta instalación se suma a la red de producción existente de Syngenta en Brasil, Italia, India y Noruega, ampliando sus capacidades en soluciones de agricultura sostenible.

- Abril de 2025: BASF India adquirió el 100% de las acciones de BASF Agricultural Solutions India, integrando sus operaciones de protección de cultivos y biológicos. Esta adquisición amplió la cartera de reguladores del crecimiento vegetal de BASF, que incluye citoquininas que mejoran la productividad y la resiliencia de los cultivos.

- Febrero de 2024: Corteva Agriscience marcó el primer aniversario de sus adquisiciones de Symborg y Stoller estableciendo Corteva Biologicals, que se centra en soluciones de cultivos sostenibles. La cartera de productos de la empresa incluye X-Cyte, una solución a base de citoquininas que promueve la división celular, el crecimiento de brotes y la tolerancia al estrés en los principales cultivos.

- Enero de 2023: Sumitomo Chemical adquirió una empresa de bioestimulantes con sede en los Estados Unidos para ampliar su negocio de Bioracionales y fortalecer su presencia global en la agricultura sostenible. La adquisición mejoró la cartera de citoquininas de Sumitomo a través de Valent BioSciences, que incluye productos como Promalin y ProTone para el desarrollo de frutos y el crecimiento de brotes.

Alcance del Informe Global del Mercado de Citoquininas

| Citoquininas de Origen Natural | Zeatina |

| Isopenteniladenina | |

| Citoquininas Sintéticas | 6-Bencilaminopurina (6-BA) |

| Kinetina | |

| Tidiazurón |

| Cereales y Granos |

| Frutas y Verduras |

| Oleaginosas y Leguminosas |

| Césped y Plantas Ornamentales |

| Otros |

| Polvo Soluble |

| Solución Líquida |

| Otros |

| Pulverización Foliar |

| Tratamiento del Suelo |

| Tratamiento de Semillas |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de Producto | Citoquininas de Origen Natural | Zeatina |

| Isopenteniladenina | ||

| Citoquininas Sintéticas | 6-Bencilaminopurina (6-BA) | |

| Kinetina | ||

| Tidiazurón | ||

| Por Tipo de Cultivo | Cereales y Granos | |

| Frutas y Verduras | ||

| Oleaginosas y Leguminosas | ||

| Césped y Plantas Ornamentales | ||

| Otros | ||

| Por Formulación | Polvo Soluble | |

| Solución Líquida | ||

| Otros | ||

| Por Modo de Aplicación | Pulverización Foliar | |

| Tratamiento del Suelo | ||

| Tratamiento de Semillas | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de citoquininas y el tamaño de mercado previsto?

El tamaño del mercado de citoquininas alcanzó los USD 75,0 millones en 2025 y se proyecta que crezca hasta USD 109,2 millones para 2030.

¿Qué tipo de producto domina el mercado de citoquininas?

Las citoquininas sintéticas tuvieron una participación de mercado del 55,5% en 2024 y lideran el crecimiento con una CAGR prevista del 10,1% hasta 2030.

¿Por qué las frutas y verduras son los principales usuarios de citoquininas?

Los cultivos hortícolas de alto valor justifican los costos de insumos premium, mientras que los tratamientos con citoquininas mejoran la cuajada de frutos, la gestión de racimos y la calidad general, apoyando una participación en los ingresos del 38,4% en 2024.

¿Qué región se está expandiendo más rápidamente en la adopción de citoquininas?

Asia-Pacífico exhibe la CAGR regional más alta del 9,2% hasta 2030, impulsada por la rápida modernización agrícola y las iniciativas de optimización del rendimiento.

¿Cómo están dando forma los avances en formulación a las preferencias del mercado?

La mejora de la estabilidad de las soluciones líquidas y las tecnologías emergentes de liberación sostenida mejoran la conveniencia de aplicación, orientando el 46,2% de los ingresos de 2024 hacia los productos líquidos.

¿Cuál es el principal desafío regulatorio para los proveedores de citoquininas?

Los estrictos límites de residuos, especialmente en la Unión Europea y América del Norte, extienden los plazos de aprobación y elevan los costos de cumplimiento para las nuevas formulaciones.

Última actualización de la página el: