Tamaño y Participación del Mercado de Seguridad Nacional y Gestión de Emergencias

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

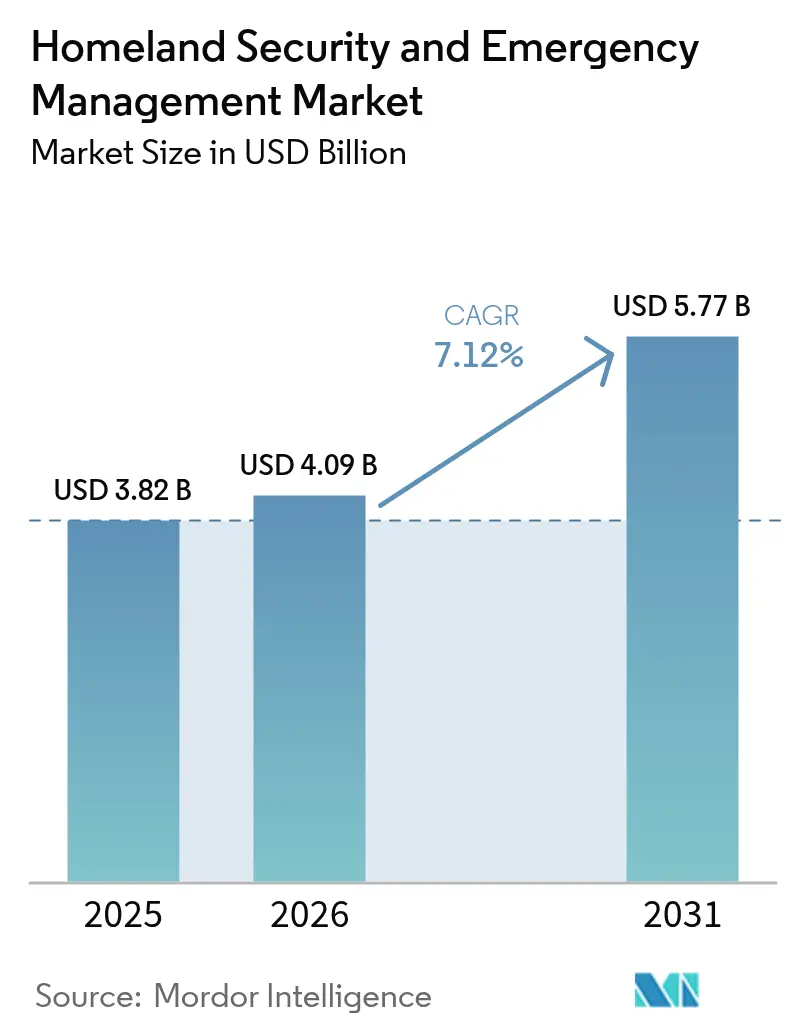

| Tamaño del Mercado (2026) | 4.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad Nacional y Gestión de Emergencias por Mordor Intelligence

El tamaño del mercado de seguridad nacional y gestión de emergencias en 2026 se estima en USD 4.09 mil millones, creciendo desde el valor de 2025 de USD 3.82 mil millones con proyecciones para 2031 que muestran USD 5.77 mil millones, creciendo a una CAGR del 7.12% durante 2026-2031. La intensificación de las superposiciones entre amenazas cibernéticas, físicas y ambientales motiva a los gobiernos y operadores privados a invertir en plataformas integradas que fusionan la protección perimetral con la inteligencia digital en tiempo real. Los ciberataques patrocinados por estados, las crecientes fricciones geopolíticas y los desastres climáticos cada vez más frecuentes están ampliando el alcance del mercado de seguridad nacional y gestión de emergencias, mientras que las tecnologías emergentes como el 5G, la nube y la IA ofrecen la escala necesaria para despliegues a nivel nacional. La intensidad competitiva está aumentando a medida que los principales actores de defensa se asocian con empresas de nube y telecomunicaciones para ofrecer soluciones modulares para infraestructura crítica, comunicaciones de seguridad pública y gestión fronteriza. Al mismo tiempo, las decisiones de compra están evolucionando hacia contratos basados en resultados en los que los proveedores deben demostrar una respuesta más rápida a incidentes y una reducción de riesgos medible. A medida que los marcos de adquisición maduran, la diferenciación regional se amplía: América del Norte adopta arquitecturas cibernéticas de confianza cero, Asia acelera los despliegues de vigilancia en ciudades inteligentes y Europa exige estrictas salvaguardas de protección de datos junto con el intercambio de inteligencia transfronteriza.

Conclusiones Clave del Informe

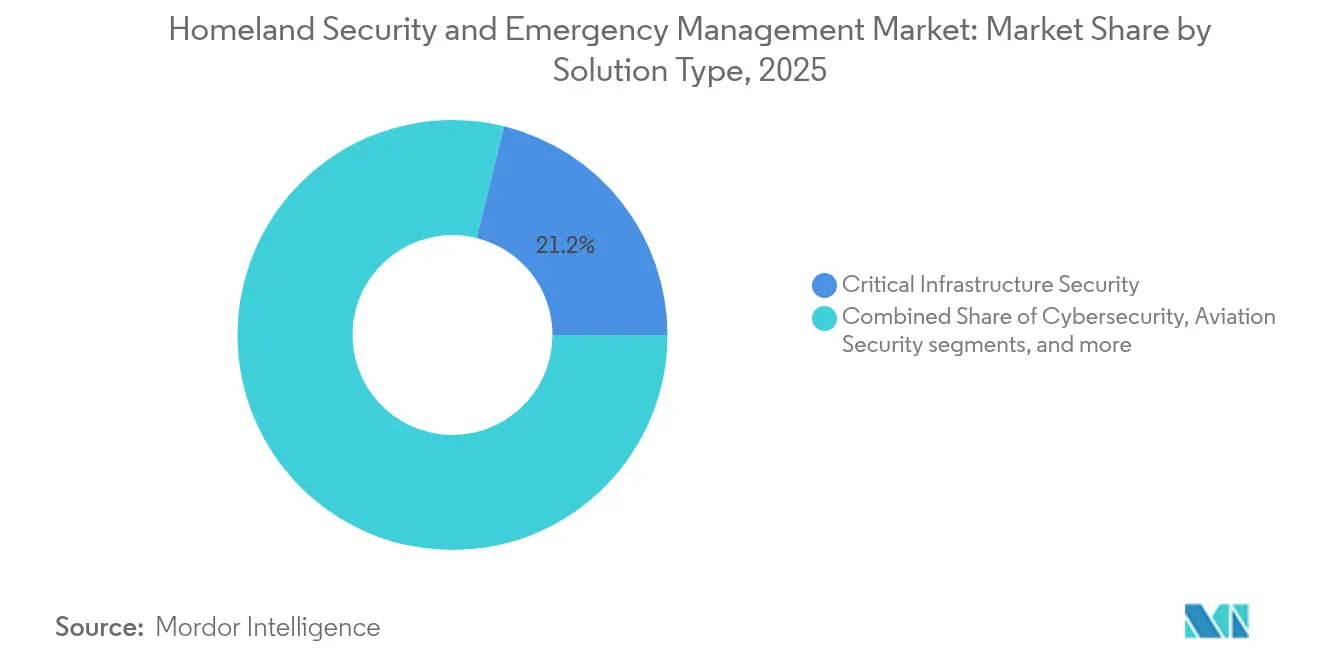

- Por tipo de solución, la seguridad de infraestructura crítica representó el 21.15% de la participación del mercado de seguridad nacional y gestión de emergencias en 2025, mientras que la seguridad marítima y portuaria avanza a una CAGR del 8.05% hasta 2031.

- Por tecnología, las plataformas de seguridad en la nube representaron el 22.05% del tamaño del mercado de seguridad nacional y gestión de emergencias en 2025; el 5G y las comunicaciones seguras encabezan el gráfico de crecimiento con una CAGR del 8.67% hasta 2031.

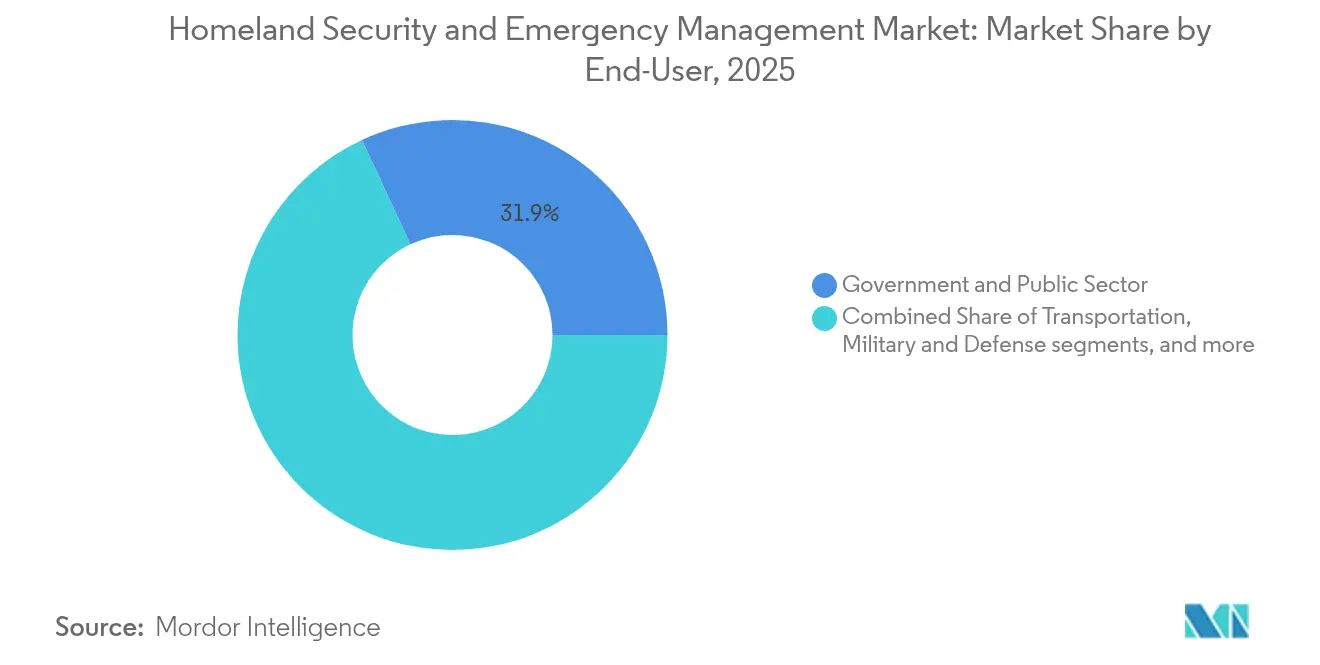

- Por vertical de uso final, el gobierno y el sector público lideraron con una participación de ingresos del 31.92% en 2025; se proyecta que la atención médica y los servicios médicos de emergencia se expandan a una CAGR del 9.02% entre 2026 y 2031.

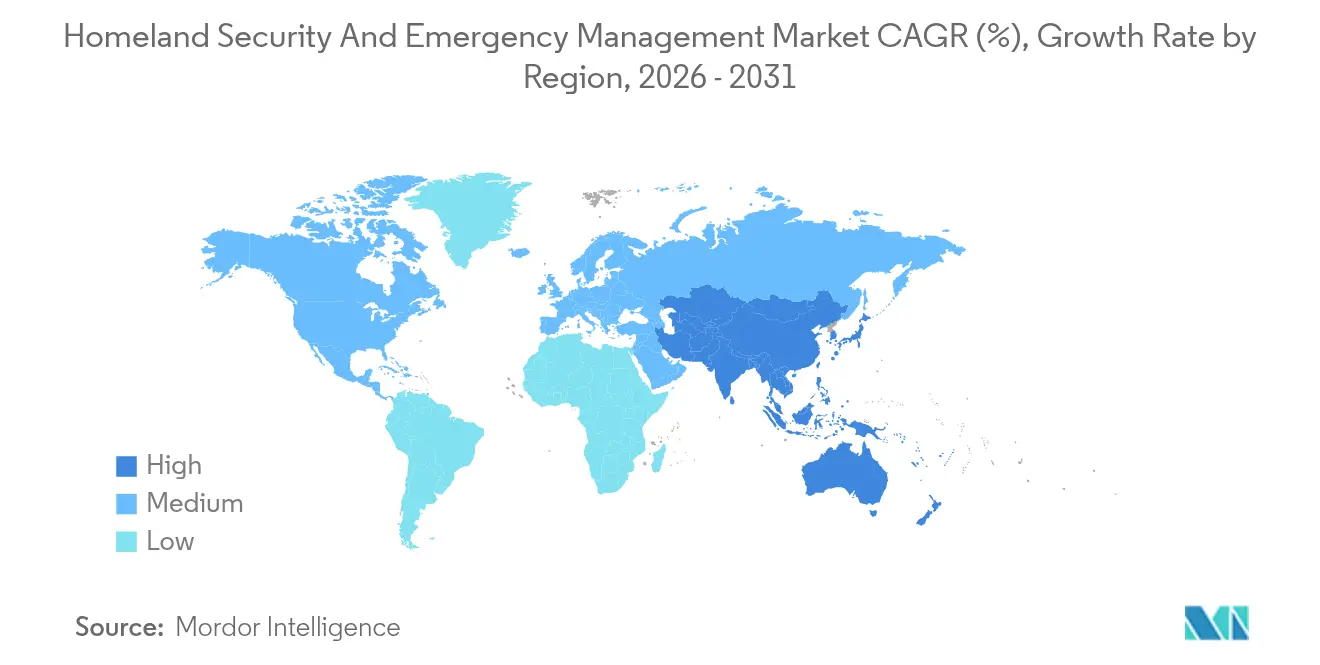

- Por geografía, América del Norte concentró el 36.45% de la participación del mercado de seguridad nacional y gestión de emergencias en 2025, mientras que Asia está proyectada para crecer más rápido con una CAGR del 8.79% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Seguridad Nacional y Gestión de Emergencias

Análisis del Impacto de los Impulsores*

| Análisis del Impacto de los Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de ciberataques patrocinados por estados sobre infraestructura crítica | +2.10% | Global, con foco en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Plazos de cumplimiento obligatorio del sistema de alerta pública NG911 / EU-112 | +1.40% | América del Norte y UE | Mediano plazo (2-4 años) |

| Despliegues de análisis de video habilitados por IA en el CCG y megaciudades asiáticas | +1.10% | Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Adopción de redes privadas 5G dentro de bases militares | +1.80% | Global, con inicio en América del Norte | Mediano plazo (2-4 años) |

| Perturbaciones en puntos de estrangulamiento marítimos que impulsan el gasto en conciencia integrada del dominio marítimo | +0.80 | Rutas marítimas globales | Corto plazo (≤ 2 años) |

| Eventos climáticos de clima severo que impulsan centros de operaciones de emergencia móviles | +1.00 | Regiones costeras de todo el mundo | Largo plazo (≥5 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Ciberataques Patrocinados por Estados sobre Infraestructura Crítica

Los grupos de estados-nación han pasado de la recopilación de inteligencia a la colocación de malware latente dentro de redes eléctricas, puertos y sistemas de agua. El FBI reveló que Volt Typhoon mantuvo acceso encubierto a las redes de transporte de EE. UU. durante más de cinco años y podría lanzar acciones disruptivas durante eventos de conflicto.[1] Dan Sabbagh, "Los hackers chinos 'ya están atacando la infraestructura de EE. UU.', dice el FBI," The Guardian, guardian.com Los operadores están, por tanto, abandonando las defensas centradas en el perímetro en favor de modelos de confianza cero que validan continuamente cada dispositivo y usuario. Las empresas de servicios energéticos segmentan las redes de tecnología operativa, mientras que los aeropuertos aplican análisis de comportamiento para detectar movimientos laterales sospechosos. Estas medidas han impulsado el gasto en ciberseguridad hacia la gestión de identidades, los protocolos industriales cifrados y la supervisión continua de redes. A medida que el ransomware se superpone con el sabotaje de motivación geopolítica, las primas de seguros han aumentado, elevando el costo total de la inacción e impulsando salvaguardas adicionales.

Plazos de Cumplimiento Obligatorio del Sistema de Alerta Pública NG911 / EU-112

Los calendarios regulatorios de los Estados Unidos y la Unión Europea exigen el enrutamiento de llamadas de emergencia de próxima generación, precisión de ubicación inferior a tres metros e intercambio multimedia entre despachadores y primeros respondedores. Los proyectos de cumplimiento requieren gestión de llamadas basada en la nube, redes troncales de fibra redundantes y certificación de ciberseguridad alineada con los estándares NIST y ETSI. Los condados que ya han actualizado sus sistemas reportan tasas más bajas de abandono de llamadas y una clasificación más rápida de eventos con múltiples víctimas. Los proveedores de servicios de núcleo IP, análisis geoespacial y pasarelas de radio con ciberseguridad reforzada se benefician directamente, mientras que los integradores de sistemas capturan contratos de mantenimiento extendidos. Dado que los sistemas de alerta pública deben interactuar con redes de telecomunicaciones privadas, los estándares transfronterizos se están endureciendo, acelerando la convergencia de plataformas entre continentes.

Despliegues de Análisis de Video Habilitados por IA en el CCG y Megaciudades Asiáticas

Los programas de ciudades inteligentes en Dubái, Riad y Singapur ahora tratan la detección proactiva de amenazas como vital para la resiliencia urbana. Los centros de mando municipales ingieren transmisiones de miles de cámaras, drones y sensores fijos, aplicando visión artificial para señalar objetos abandonados o anomalías en multitudes en cuestión de segundos. El Departamento de Seguridad Nacional de EE. UU. se hizo eco de este cambio al desplegar reconocimiento automatizado de objetivos para detectar artículos prohibidos en carriles de tránsito.[2] Departamento de Seguridad Nacional de EE. UU., "Marco de Roles y Responsabilidades para la Inteligencia Artificial en Infraestructura Crítica," dhs.gov Los módulos de IA reducen las falsas alarmas, liberando a los agentes para tareas de alto valor. El procesamiento en el borde dentro de las cámaras limita las necesidades de ancho de banda y protege la privacidad al transmitir solo metadatos. A medida que la precisión mejora entre los distintos grupos demográficos, los municipios negocian los límites de uso con grupos de la sociedad civil para equilibrar la seguridad y las libertades civiles.

Adopción de Redes Privadas 5G dentro de Bases Militares

Las celdas 5G dedicadas instaladas en campos de entrenamiento y centros logísticos admiten video seguro de baja latencia proveniente de vehículos terrestres no tripulados e intercambio rápido de datos de sensores dentro del marco de Mando y Control en Todos los Dominios. La Ley de Autorización de Defensa Nacional de EE. UU. de 2024 asignó USD 179 millones para sitios piloto de RAN abierta, exigiendo que el espectro sea reconfigurable para minimizar el riesgo de interferencias.[3] Jared Keller, "El Plan de Gasto del Departamento de Defensa Impulsa la Investigación en 5G," Military Embedded Systems, militaryembedded.com Los principios de confianza cero rigen cada conexión, mientras que los proyectos piloto de criptografía poscuántica apuntan a proteger los datos de misión en el futuro. Iniciativas similares aparecen en Australia, Japón y campos de entrenamiento de la OTAN, impulsando la demanda de pequeñas celdas robustecidas, aprovisionamiento seguro de SIM y gestión automatizada del espectro.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adquisición fragmentada en múltiples jurisdicciones que ralentiza la estandarización de plataformas | −1.5% | Global, más pronunciado en sistemas federales | Mediano plazo (2-4 años) |

| Litigios y moratorias sobre vigilancia de reconocimiento facial en la UE y ciudades de EE. UU. | −0.8% | UE, ciudades de EE. UU. | Corto plazo (≤ 2 años) |

| Escasez de talento en ciberseguridad que genera más del 20% de vacantes en los centros de operaciones de seguridad gubernamentales | −1.3 % | Economías desarrolladas | Mediano plazo (2-4 años) |

| Reasignaciones presupuestarias en economías emergentes alejándose de sistemas QBRNE intensivos en capital | −0.5 % | Mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adquisición Fragmentada en Múltiples Jurisdicciones

Las agencias de emergencia a menudo adquieren radios, sensores y plataformas de análisis bajo programas de subvenciones separados, creando esquemas de datos incompatibles que obstaculizan la asistencia mutua. La Oficina de Rendición de Cuentas del Gobierno de EE. UU. estima que la eliminación de contratos duplicados de seguridad nacional podría ahorrar cientos de millones. Desafíos paralelos surgen en Europa, donde el software de vigilancia municipal puede tener dificultades para integrarse con los sistemas nacionales de fronteras. Los proveedores deben proporcionar middleware que traduzca entre formatos propietarios, pero el costo de ingeniería adicional ralentiza los cronogramas de implementación y aumenta el precio total del proyecto, moderando el crecimiento a corto plazo.

Litigios y Moratorias sobre Vigilancia de Reconocimiento Facial

Los defensores de la privacidad han logrado prohibiciones temporales sobre los escaneos faciales en tiempo real en San Francisco, Portland y varias capitales de la UE. Los tribunales citan preocupaciones sobre el sesgo algorítmico y la vigilancia masiva. En respuesta, el Departamento de Seguridad Nacional emitió una política de captura facial que permite a los ciudadanos de EE. UU. optar por no participar en ciertos usos no relacionados con la aplicación de la ley y exige pruebas independientes de sesgo. Si bien los aeropuertos y los cruces fronterizos continúan desplegando la tecnología dentro de casos de uso limitados, las agencias policiales municipales retrasan las inversiones hasta que mejore la claridad legal. Los proveedores están mejorando la paridad demográfica y añadiendo capas de gestión del consentimiento, pero los ingresos provenientes de despliegues amplios en espacios públicos permanecen limitados a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: La Infraestructura Crítica Sigue siendo el Ancla, la Seguridad Marítima Gana Impulso

La seguridad de infraestructura crítica generó la mayor porción de ingresos en 2025, subrayando la mayor preocupación por la resiliencia de los activos de electricidad, agua y transporte. La participación del 21.15% del mercado de seguridad nacional y gestión de emergencias de este segmento surgió tras los intentos publicados de comprometer las redes de señalización ferroviaria y monitoreo de oleoductos. Las empresas de servicios públicos respondieron segmentando el tráfico de control de supervisión y adquisición de datos (SCADA), desplegando detección de intrusiones en subestaciones e integrando manuales de respuesta a incidentes con los centros de fusión federales. Se prevé que el tamaño del mercado de seguridad nacional y gestión de emergencias de este segmento aumente de manera constante gracias a las continuas asignaciones de subvenciones, las normas obligatorias de notificación de incidentes cibernéticos y la incorporación de gemelos digitales que permiten el mantenimiento predictivo.

Aunque más pequeña en términos absolutos, se proyecta que la seguridad marítima y portuaria se expanda a una CAGR del 8.05% hasta 2031, lo que refleja el valor estratégico de las rutas comerciales marítimas; la flotilla de drones Baltic Sentry de la OTAN y los sistemas de IA comerciales que señalan embarcaciones que se desvían de las rutas declaradas destacan un compromiso más amplio con la conciencia del dominio marítimo. Los puertos combinan radares de superficie con acústica submarina para detectar buzos no autorizados cerca de cables de fibra. A medida que los aseguradores exigen un monitoreo sólido para cubrir los riesgos de sabotaje, se acelera la adquisición de embarcaciones de patrulla autónomas y paneles de control de riesgo puntuados por IA. Los impulsores de crecimiento adicionales incluyen los mandatos de descarbonización que requieren nuevos sensores de seguimiento de emisiones, ampliando aún más el alcance de las soluciones dentro del mercado de seguridad nacional y gestión de emergencias.

Otras líneas de solución, detección QBRNE, protección perimetral, seguridad de aviación y servicios de riesgo y emergencia, añaden redundancia en todo el espectro de amenazas. Si bien su participación fluctúa, las plataformas integradas de mando y control permiten a las agencias visualizar alertas de todos los subsistemas en un único panel, simplificando la orquestación de incidentes.

Por Tecnología: La Nube Domina pero el 5G Lidera la Curva de Crecimiento

Las plataformas de seguridad en la nube representaron el 22.05% del tamaño del mercado de seguridad nacional y gestión de emergencias en 2025 porque las agencias priorizaron entornos de cómputo flexibles para ingerir volúmenes crecientes de sensores. Los marcos autorizados por FedRAMP permiten la correlación en tiempo real de indicadores cibernéticos, mientras que las herramientas de monitoreo continuo automatizan los informes de cumplimiento. Varios centros de fusión estatales redujeron los ciclos promedio de aplicación de parches de semanas a días después de migrar los análisis de seguridad a la nube, demostrando mejoras de resiliencia medibles. Los proveedores se diferencian mediante la recopilación automatizada de evidencias, la detección de anomalías basada en aprendizaje automático y los enclaves reforzados para cargas de trabajo clasificadas. A medida que aumenta la adopción de múltiples nubes, las pasarelas de API seguras y las soluciones de política como código sustentan la interoperabilidad.

Por el contrario, el 5G y las comunicaciones seguras exhiben la CAGR más rápida del 8.67% hasta 2031. Los comandantes de bases citan la necesidad de latencia determinista inferior a 10 milisegundos para apoyar enjambres de drones coordinados y mantenimiento de realidad aumentada. Los despliegues de redes privadas combinan radios de onda milimétrica con software de segmentación de red que aísla el tráfico de misión de los usuarios comerciales. Los chips de cifrado en el borde garantizan la privacidad de los datos incluso si un nodo se ve comprometido. Esta trayectoria ascendente posiciona al 5G como piedra angular para expandir el tamaño del mercado de seguridad nacional y gestión de emergencias en gestión de incidentes, telemedicina y logística autónoma.

Las tecnologías complementarias como la IA, los sensores inteligentes, el análisis de grandes datos y la biometría se refuerzan mutuamente. Los motores de IA agilizan la clasificación de millones de alertas mensuales, mientras que los sensores inteligentes reducen los puntos ciegos en terrenos aislados. A medida que estas capacidades maduran, las capas de integración se convierten en el campo de batalla competitivo en lugar del rendimiento individual de los sensores.

Por Vertical de Uso Final: El Gobierno Mantiene el Liderazgo, la Atención Médica se Acelera

Las agencias gubernamentales y del sector público representaron el 31.92% del gasto en 2025. La responsabilidad estatutaria de la defensa nacional y la respuesta a desastres garantiza presupuestos recurrentes incluso durante contracciones económicas. Las órdenes ejecutivas federales de ciberseguridad exigen que las agencias adopten marcos de confianza cero, impulsando canales de modernización plurianuales. Los centros de operaciones de gestión de emergencias actualizan las consolas de despacho de voz sobre IP y despliegan mapas de situación asistidos por IA que visualizan la asignación de recursos en tiempo real. Estas inversiones consolidan la primacía del gobierno dentro del mercado de seguridad nacional y gestión de emergencias.

La atención médica y los servicios médicos de emergencia son el vertical de más rápido crecimiento, proyectado al 9.02% de CAGR. Las redes hospitalarias clasificadas como infraestructura crítica enfrentan amenazas de ransomware que ponen en peligro la seguridad del paciente. En respuesta, los administradores instalan segmentación de redes, controles de acceso biométrico para dispensarios de medicamentos y bóvedas de datos de recuperación ante desastres. Los equipos de servicios médicos de emergencia equipan las ambulancias con tabletas 5G que transmiten imágenes de ultrasonido a los médicos de urgencias, reduciendo los tiempos de clasificación. El tamaño del mercado de seguridad nacional y gestión de emergencias para la atención médica se beneficia además de la expansión de la telesalud y los mandatos para proteger los datos de los pacientes bajo las reglas de seguridad revisadas de la HIPAA.

Las instalaciones industriales, las instalaciones de defensa y el sector del transporte completan la demanda. Cada uno tiene perfiles de riesgo distintos pero converge en la misma necesidad subyacente de visibilidad unificada de amenazas y mecanismos de recuperación rápida.

Análisis Geográfico

América del Norte lideró con una participación del 36.45% en 2025, respaldada por sólidas asignaciones federales para la defensa de infraestructura crítica y una amplia colaboración entre agencias y operadores privados. El Puerto de Los Ángeles bloqueó 750 millones de intentos de hackeo en 2024, ilustrando el volumen de ataques que da forma a las prioridades de compra. Las tasas de adopción de confianza cero superan a otras regiones, y los marcos de subvenciones como la Ley de Inversión en Infraestructura y Empleos canalizan fondos hacia mejoras de resiliencia.

Asia-Pacífico es el motor de crecimiento, expandiéndose a una CAGR del 8.79%. La rápida urbanización y las inversiones en megaciudades crean terreno fértil para la vigilancia habilitada por IA, corredores de evacuación inteligentes y redes de telecomunicaciones resilientes. El terremoto de la Península de Noto de 2024 expuso brechas en la cobertura de sensores e impulsó la adquisición acelerada de plataformas de alerta integradas. Mientras tanto, las crecientes fábricas de semiconductores en Taiwán y Corea del Sur requieren estrictos perímetros de seguridad y defensas cibernéticas con separación de redes, intensificando el gasto regional.

Europa mantiene una posición considerable gracias a estrictos mandatos regulatorios e iniciativas conjuntas de gestión fronteriza. Proyectos como la actualización biométrica en el Aeropuerto Internacional Beirut-Rafic Hariri demuestran la exportación de estándares europeos más allá del continente. La financiación del Fondo de Seguridad Interior de la UE sustenta los centros de intercambio de datos transfronterizos.

Oriente Medio continúa dirigiendo los ingresos del petróleo hacia sistemas de protección en capas para aeropuertos, instalaciones energéticas y lugares públicos. África y América Latina avanzan más lentamente, pero priorizan las capacidades marítimas y de respuesta a desastres en ciudades costeras propensas a huracanes y ciclones.

Panorama regulatorio

La regulación está orientando cada vez más las adquisiciones de seguridad nacional y gestión de emergencias hacia controles cibernéticos auditables, comunicaciones resilientes y cadenas de suministro confiables en toda la infraestructura crítica. En Estados Unidos, CISA está implementando la Ley de Notificación de Incidentes Cibernéticos para Infraestructura Crítica de 2022 (CIRCIA), que aumenta la demanda de flujos de trabajo de recepción de incidentes, preservación de evidencia y herramientas de reporte interoperables entre operadores y proveedores de seguridad gestionada. A nivel estatal y local, CISA vincula la elegibilidad para el financiamiento del Programa de Subvenciones de Ciberseguridad Estatal y Local a la presentación de planes de ciberseguridad antes del 30 de enero de 2026, lo que refuerza controles estandarizados para las jurisdicciones que modernizan las operaciones de SOC y las TI de seguridad pública.

En Europa, la Directiva sobre la Resiliencia de las Entidades Críticas (CER) (Directiva (UE) 2022/2557) establece obligaciones de resiliencia intersectoriales. Se exige a los Estados miembros identificar entidades críticas antes del 17 de julio de 2026, lo que determina las inversiones en seguridad de los operadores de energía, transporte y banca y sus proveedores. La Ley de Emergencia y Resiliencia del Mercado Interior de la UE (Reglamento (UE) 2024/2747), operativa desde octubre de 2024, añade un marco de gestión de crisis que puede aumentar los requisitos de coordinación para la continuidad de suministros y servicios esenciales. Las restricciones en el lado de las adquisiciones también afectan el abastecimiento de hardware y electrónica para programas adyacentes a la defensa y de infraestructura crítica, incluidas las restricciones impulsadas por la NDAA del año fiscal 2026 y la elaboración de normativas en curso del FAR sobre productos y servicios de semiconductores cubiertos.

Análisis de la cadena de valor

La cadena de valor abarca proveedores de componentes y software upstream (sensores, radios, equipos de cómputo robustos, semiconductores, módulos de cifrado, infraestructura en la nube y fuentes de inteligencia de amenazas), así como contratistas principales y proveedores de plataformas que integran capas de mando y control, analítica e identidad para operadores gubernamentales y regulados. Los integradores de sistemas y socios de telecomunicaciones luego despliegan y operan soluciones en redes de seguridad pública, vigilancia fronteriza y marítima, y sitios de infraestructura crítica. El sostenimiento se ofrece mediante servicios gestionados, operaciones de SOC y contratos de mantenimiento a largo plazo. A medida que las señales de demanda combinan cada vez más requisitos ciberfísicos, la integración se está desplazando hacia modelos de datos unificados, plataformas geoespaciales y puertas de enlace API seguras que conectan las comunicaciones de emergencia, la analítica de video y la gestión de incidentes.

La resiliencia y garantía de la cadena de suministro se han convertido en pasos intermedios explícitos de la entrega, no solo en verificaciones de adquisición. El Centro de Resiliencia de la Cadena de Suministro (SCRC) del DHS y el Consejo de la Casa Blanca sobre Resiliencia de la Cadena de Suministro están realizando pruebas de estrés y mapeo de dependencias, incluido un memorando de entendimiento trilateral del SCRC con Australia y el Reino Unido centrado en cadenas de suministro críticas. La gestión de riesgos de la cadena de suministro cibernética también está profundizando en la pila tecnológica, como lo demuestran los programas CESER del DOE que utilizan SBOM y análisis de composición de software para identificar vulnerabilidades en el hardware y software del sector energético. En abril de 2026, una Determinación Presidencial bajo la Sección 303 de la Ley de Producción de Defensa apuntó a expandir la capacidad de fabricación nacional de equipos de infraestructura de red eléctrica (como transformadores y componentes de transmisión de alta tensión). Esto subraya cómo la disponibilidad de hardware de sistemas de energía puede limitar los plazos para la modernización de la seguridad, la energía de respaldo y los despliegues de comunicaciones resilientes.

Panorama Competitivo

La estructura de la industria está moderadamente concentrada, con empresas como Thales Group, Lockheed Martin Corporation, RTX Corporation y Northrop Grumman Corporation que aprovechan décadas de desempeño en programas e I+D interno para capturar contratos de ciclo largo. Thales obtuvo EUR 10.800 millones en nuevos pedidos en el primer semestre de 2024, elevando su cartera de pedidos récord a EUR 47.000 millones y subrayando la demanda sostenida de soluciones integradas.[5]Thales Group, "Resultados del Primer Semestre de 2024," thalesgroup.com

Las asociaciones estratégicas dominan. Los hiperescaladores de nube se asocian con proveedores de radar y defensa antimisiles para ofrecer análisis como servicio, mientras que los operadores de telecomunicaciones agrupan servicios de redes privadas 5G con suscripciones de detección de amenazas. El contrato C2BMC-Next de Lockheed Martin por USD 4.100 millones ilustra cómo la convergencia del espacio, el ciberespacio y la defensa antimisiles impulsa la unificación de plataformas.

Los disruptores de nicho añaden tensión competitiva. Windward utiliza datos de comportamiento marítimo para ofrecer algoritmos de detección temprana que señalan embarcaciones sigilosas en cuestión de minutos. Las empresas emergentes centradas en cifrado resistente a la computación cuántica, drones de malla segura o tecnología de engaño atraen financiación de capital de riesgo y podrían desplazar módulos de proveedores establecidos en pilas de múltiples proveedores.

La presión sobre los precios sigue siendo moderada porque las credenciales de misión crítica, los controles de exportación y los requisitos de datos soberanos limitan la sustitución directa. Sin embargo, a medida que los modelos de inteligencia artificial se convierten en productos básicos, el valor se desplaza hacia los feeds de inteligencia de amenazas propietarios y la experiencia en integración.

Líderes de la Industria de Seguridad Nacional y Gestión de Emergencias

Lockheed Martin Corporation

Northrop Grumman Corporation

Thales Group

RTX Corporation

Elbit Systems Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los sistemas de contramedidas de aeronaves no tripuladas (C-UAS) han surgido como una vía de comercialización a corto plazo dentro de la seguridad fronteriza y la protección de infraestructura crítica, respaldada por grandes compromisos de programas y adjudicaciones a proveedores. En julio de 2026, AeroVironment recibió una adjudicación IDIQ de tres años por 500 millones de USD para el programa Domestic Shield C-UAS, y CACI anunció la selección de SkyValor para fortalecer la defensa contra drones en la frontera sur de EE. UU. Estos anuncios apuntan a una demanda presupuestada continua de soluciones de detección, identificación y neutralización por capas integradas con mando y control, creando espacio para proveedores de software de gestión de misiones, detección por RF, radar, cargas útiles EO/IR y capas de interoperabilidad que conectan sensores desplegados con los flujos de trabajo de despacho y respuesta a incidentes.

La modernización de la resiliencia también está redirigiendo el gasto hacia plataformas unificadas de alerta temprana, comunicaciones de riesgo público y conciencia operativa interinstitucional. La Estrategia Nacional de Resiliencia 2026 de la Casa Blanca eleva las actualizaciones de infraestructura tecnológica que unifican la conciencia entre la salud pública, la seguridad y los proveedores clave de servicios, respaldando oportunidades para plataformas de seguridad en la nube, analítica geoespacial y middleware de intercambio de datos que reducen la fragmentación entre jurisdicciones. La continuidad de las comunicaciones es otro factor práctico de las adquisiciones, ya que la Ley de Reautorización de la Autoridad de la Red de Primeros Respondedores de 2026 exige que el contratista de FirstNet presente planes de continuidad empresarial y recuperación ante desastres dentro de los 180 días de su promulgación, y que los reevalúe cada cinco años, lo que amplía la demanda de redes reforzadas, monitoreo cibernético y enlaces de retorno redundantes en las pilas de comunicaciones de seguridad pública.

Desarrollos recientes del sector

- Julio de 2026: AeroVironment recibió una adjudicación IDIQ de tres años por 500 millones de USD para proporcionar sistemas de contramedidas de aeronaves no tripuladas para el programa Domestic Shield. La adjudicación refuerza el cambio de soluciones puntuales hacia adquisiciones de C-UAS escalables y programáticas con arquitecturas estandarizadas de sensor a efector. También aumenta la demanda de integración de software de mando y control capaz de fusionar entradas de radar, RF y electroópticas en sitios dispersos.

- Febrero de 2025: El Departamento de Seguridad Nacional de EE. UU. emitió el Manual de IA Generativa para el Sector Público con el fin de estandarizar la adopción responsable entre agencias. La guía formaliza las expectativas de gobernanza en torno al manejo de datos, las pruebas y la supervisión para el uso operativo de la IA en seguridad y gestión de emergencias. Los proveedores que venden analítica habilitada por IA y herramientas de apoyo a la decisión enfrentan requisitos más estrictos de transparencia, gestión de riesgos de modelos y controles de seguridad.

- Junio de 2024: Thales y el CEA de Francia iniciaron un programa de I+D de tres años para desarrollar sistemas de IA generativa confiables para la inteligencia de defensa. El esfuerzo destaca la inversión en capacidades de IA soberana y confiable que pueden adaptarse a misiones de seguridad nacional como el análisis de inteligencia, la clasificación de alertas y el apoyo seguro a la decisión. También respalda el interés en adquisiciones de flujos de IA centrados en la privacidad y la garantía, en lugar de modelos únicamente de mayor rendimiento.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como el gasto en capacidades de seguridad nacional y gestión de emergencias utilizadas para prevenir, detectar, responder y recuperarse de amenazas e incidentes de gran escala. Incluye soluciones y servicios que respaldan a las agencias de seguridad pública y a los operadores de infraestructura crítica designados.

Exclusiones de alcance: Las adquisiciones de defensa rutinarias para misiones de combate y los programas de seguridad de empresas puramente privadas están excluidos de este dimensionamiento.

Descripción general de la segmentación

- Por Tipo de Solución

- Seguridad de Infraestructura Crítica

- Detección y Protección QBRNE

- Seguridad Perimetral y Física

- Ciberseguridad

- Seguridad Fronteriza y Control de Inmigración

- Seguridad Marítima y Portuaria

- Seguridad de Aviación

- Servicios de Riesgo y Emergencia

- Por Tecnología

- IA y Aprendizaje Automático

- IoT y Sensores Inteligentes

- Análisis de Grandes Datos

- 5G y Comunicaciones Seguras

- Plataformas de Seguridad en la Nube

- Identificación Biométrica

- Por Vertical de Uso Final

- Gobierno y Sector Público

- Infraestructura Crítica (Energía, Servicios Públicos)

- Militar y Defensa

- Transporte (Aviación, Marítimo, Ferroviario)

- Instalaciones Comerciales e Industriales

- Atención Médica y Servicios Médicos de Emergencia

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Francia

- Alemania

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Israel

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

La investigación documental ayudó a establecer el contexto de la demanda y a aclarar qué debía y qué no debía contabilizarse. Nos basamos en fuentes públicas sin restricción de pago, como documentos presupuestarios y portales de adquisiciones, oficinas nacionales de estadística, el Banco Mundial y el FMI para indicadores macroeconómicos, y comunicados comerciales y aduaneros cuando resultaron relevantes para las principales categorías de equipos. También revisamos materiales de gestión de emergencias y seguridad pública publicados por agencias, junto con normas y directrices de preparación de organismos como NIST y FEMA.

Para ajustar los supuestos, verificamos de manera cruzada las señales de adopción de soluciones y la exposición de los proveedores utilizando presentaciones corporativas, informes anuales, presentaciones a inversionistas, cobertura de prensa confiable y anuncios de adjudicación de contratos. En algunos casos, se utilizaron suscripciones de pago para inteligencia financiera empresarial, seguimiento de patentes y visibilidad de licitaciones, de modo que los supuestos de combinación y precios no se basaran en una única fuente de datos. Estas fuentes documentales son ilustrativas y no exhaustivas, y se consultaron muchas otras referencias para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para confirmar qué adquieren realmente los compradores dentro de los presupuestos de seguridad nacional y gestión de emergencias, y cómo se desplaza el gasto entre los ciclos de prevención, respuesta y recuperación. Hablamos con un conjunto equilibrado de partes interesadas entre proveedores de soluciones, integradores de sistemas y organizaciones usuarias, y validamos los patrones de demanda regionales en Asia-Pacífico, EMEA y América para que ninguna geografía determinara la curva global. Cuando los datos públicos eran escasos, los rangos de precios y la combinación de despliegue (nueva construcción versus actualización) se verificaron nuevamente mediante conversaciones de seguimiento.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 15% | Asia-Pacífico: 51% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 37% | EMEA: 31% |

| Actores más pequeños: 16% | Gerentes: 48% | América: 18% |

Dimensionamiento y pronóstico de mercado

El modelo de dimensionamiento parte de una construcción de arriba hacia abajo en la que se reconstruyen los conjuntos de gasto en seguridad pública y seguridad utilizando líneas presupuestarias gubernamentales, asignaciones de programas e intensidad de adquisiciones en los principales países, y luego se normalizan en categorías comparables. Una vez formado el conjunto de demanda, se divide utilizando indicadores prácticos como la proporción de programas de modernización, los ciclos de preparación para la respuesta a incidentes y el equilibrio entre el gasto en prevención y recuperación.

Luego corroboramos los totales mediante aproximaciones selectivas de abajo hacia arriba, que incluyen valores de contratos muestreados, bandas de precios de soluciones y proxies de volumen como la renovación de la base instalada y las nuevas implementaciones de sitios. Se utilizaron algunas señales características del mercado como insumos porque tienden a mover la categoría de forma visible, incluidas las señales de financiamiento de ciberseguridad e infraestructura crítica, el rendimiento de detección en fronteras y pasajeros, las actualizaciones de comunicaciones de seguridad pública, las inversiones en preparación CBRNE, y los programas de respuesta a desastres y resiliencia vinculados a las temporadas de tormentas e incendios forestales. Cuando la divulgación de los proveedores es limitada, cubrimos las brechas utilizando rangos acordados con los entrevistados y anclando el modelo a los contratos públicos divulgados en lugar de asumir una cobertura total.

Para el pronóstico, se aplicó un análisis de escenarios en torno al crecimiento del presupuesto gubernamental, la intensidad de las amenazas y los ciclos de actualización, y la trayectoria final se verificó frente a las expectativas de expertos sobre el crecimiento de la combinación de software y servicios gestionados. Cuando el consenso variaba según la región, mantuvimos las curvas regionales separadas antes de consolidarlas en la cifra global.

Validación de datos y ciclo de actualización

La validación se realiza mediante varias etapas para que la cifra final no dependa de un solo supuesto. Comparamos los resultados con señales independientes como los volúmenes de adquisiciones públicas, los anuncios de grandes programas y la orientación presupuestaria multianual, y luego señalamos los saltos inusuales para una segunda revisión. Si la variación es grande, el equipo vuelve a verificar los factores de conversión, el momento del año y cualquier doble contabilización entre soluciones y servicios, seguido de un recontacto específico con los entrevistados.

Antes de la aprobación final, otro analista revisa los insumos clave y la cadena lógica desde el conjunto de demanda hasta los totales finales. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales que pueden alterar los presupuestos o las prioridades de adquisición. Justo antes de la entrega, se realiza una nueva revisión para que los clientes reciban la vista más reciente actualizada.

Comparación del dimensionamiento del mercado de seguridad nacional y gestión de emergencias de Mordor Intelligence con otras estimaciones publicadas

Es normal observar diferentes tamaños de mercado publicados para la seguridad nacional y la gestión de emergencias, porque la etiqueta puede extenderse en diferentes direcciones. Las mayores diferencias suelen provenir de qué se cuenta como seguridad nacional frente a la defensa más amplia y las TI del sector público, cómo se tratan los servicios, y qué año y qué opciones de conversión de divisas se utilizan.

Algunas cifras publicadas incorporan un amplio gasto en seguridad nacional, plataformas de defensa y transformación digital del sector público en general. En Mordor Intelligence, el conteo se limita a programas integrados de prevención, respuesta y recuperación vinculados a la protección civil, la infraestructura crítica y los activos digitales, y excluye las adquisiciones de defensa rutinarias y los proyectos de seguridad exclusivamente privados.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4,09 mil millones de USD (2026) | |

| Consultoría Global A | 739,33 mil millones de USD (2026) | Utiliza un universo de gasto mucho más amplio que parece incluir grandes programas adyacentes a la defensa y amplias carteras de seguridad nacional en muchos sistemas públicos, por lo que el total se acerca más a los presupuestos generales de seguridad nacional y tecnología del sector público. |

| Editorial Sectorial B | 846,00 mil millones de USD (2025) | Representa la categoría como un gran mercado agregado de soluciones con amplias categorías tecnológicas y ciclos de actualización, lo que puede duplicar la contabilización de capas de TI habilitadoras e incluir gasto general de vigilancia y seguridad no estrictamente vinculado a programas de gestión de emergencias. |

La diferencia se explica principalmente por la amplitud del alcance y por cómo se trata el gasto adyacente en defensa y tecnología general del sector público. Al mantener el conjunto de demanda vinculado a programas identificables de prevención, respuesta y recuperación, y al verificarlo de forma cruzada con señales de adquisición y actualización, nuestra estimación se mantiene más fácil de rastrear y repetir año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Seguridad Nacional y Gestión de Emergencias?

El mercado de seguridad nacional y gestión de emergencias fue valorado en USD 4.09 mil millones en 2026 y está en camino de alcanzar USD 5.77 mil millones en 2031, reflejando una CAGR del 7.12%.

¿Qué región lidera el gasto?

América del Norte tiene la mayor participación con el 36.45%, impulsada por programas federales de ciberseguridad e infraestructura crítica.

¿Qué segmento se está expandiendo más rápido?

La seguridad marítima y portuaria muestra la tasa de crecimiento más alta, proyectada al 8.05% de CAGR entre 2026-2031 debido a las crecientes amenazas a la infraestructura marítima.

¿Por qué son importantes las plataformas en la nube para la seguridad nacional?

Las plataformas de seguridad en la nube permiten el intercambio en tiempo real de inteligencia sobre amenazas, el cumplimiento automatizado y el análisis escalable, convirtiéndolas en el segmento tecnológico más grande con una participación del 22.05%.

¿Cómo influirá el 5G en la gestión de emergencias?

Las redes 5G privadas proporcionan enlaces de baja latencia y alta fiabilidad para drones, sensores y médicos de campo, sustentando el segmento tecnológico de más rápido crecimiento con una CAGR del 8.67%.

Última actualización de la página el: