Tamaño y participación del mercado de revestimientos arquitectónicos de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

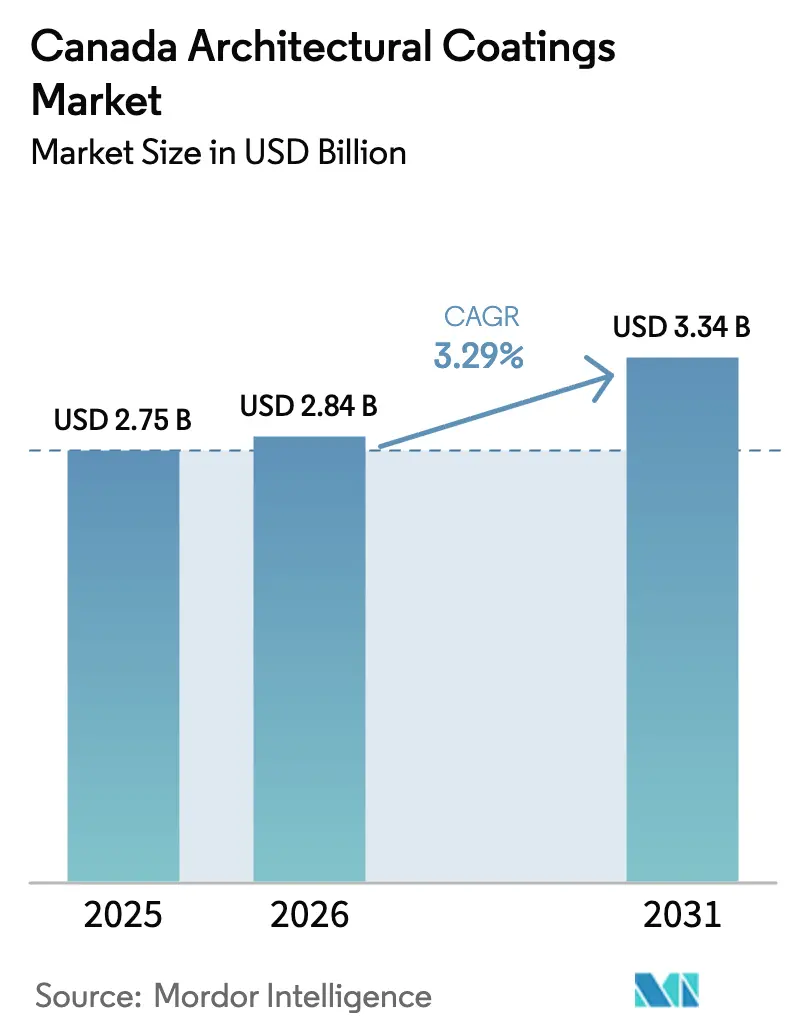

| Tamaño del mercado en el año base (2025) | 2.75 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.29% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de revestimientos arquitectónicos de Canadá por Mordor Intelligence

Se espera que el tamaño del mercado de revestimientos arquitectónicos de Canadá crezca de USD 2,75 mil millones en 2025 a USD 2,84 mil millones en 2026 y se proyecta que alcance USD 3,34 mil millones en 2031 a una CAGR del 3,29% durante el período 2026-2031. Esta expansión está impulsada por estrictas regulaciones de COV, el aumento del gasto en renovación y ciclos sostenidos de repintado residencial que se han acortado a 8-12 años respecto a la norma histórica de 15 años. La presión regulatoria ha elevado los sistemas de base acuosa de alternativa a opción predeterminada, mientras que la química adaptada al clima y el comercio electrónico minorista están abriendo nuevas fuentes de ingresos. Los fabricantes capaces de equilibrar las fluctuaciones en los costos de materias primas, invertir en plataformas digitales de color y ofrecer formulaciones para climas fríos están en posición de ganar participación de mercado en el mercado de revestimientos arquitectónicos de Canadá. El posicionamiento competitivo depende ahora menos del número de tiendas y más de la resiliencia de la cadena de suministro, la profundidad en I+D y el alcance omnicanal, ya que el aumento de los precios del dióxido de titanio y la escasez de mano de obra comprimen los márgenes. La trayectoria estable confirma el papel de Canadá como un mercado maduro pero impulsado por la innovación dentro de América del Norte, donde el cumplimiento normativo ambiental define cada decisión estratégica en el mercado de revestimientos arquitectónicos de Canadá.

Conclusiones clave del informe

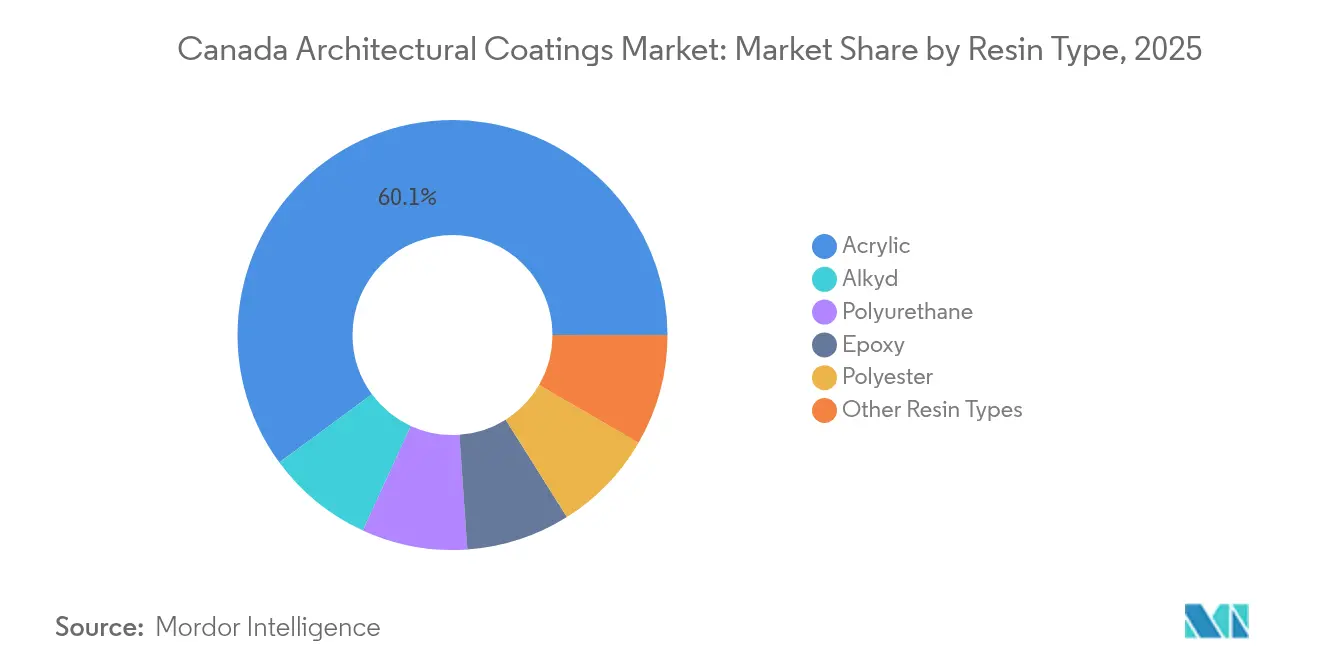

- Por tipo de resina, la acrílica representó la mayor participación del 60,10% en 2025, y se espera que crezca a una CAGR del 3,82% durante el período de pronóstico (2026-2031).

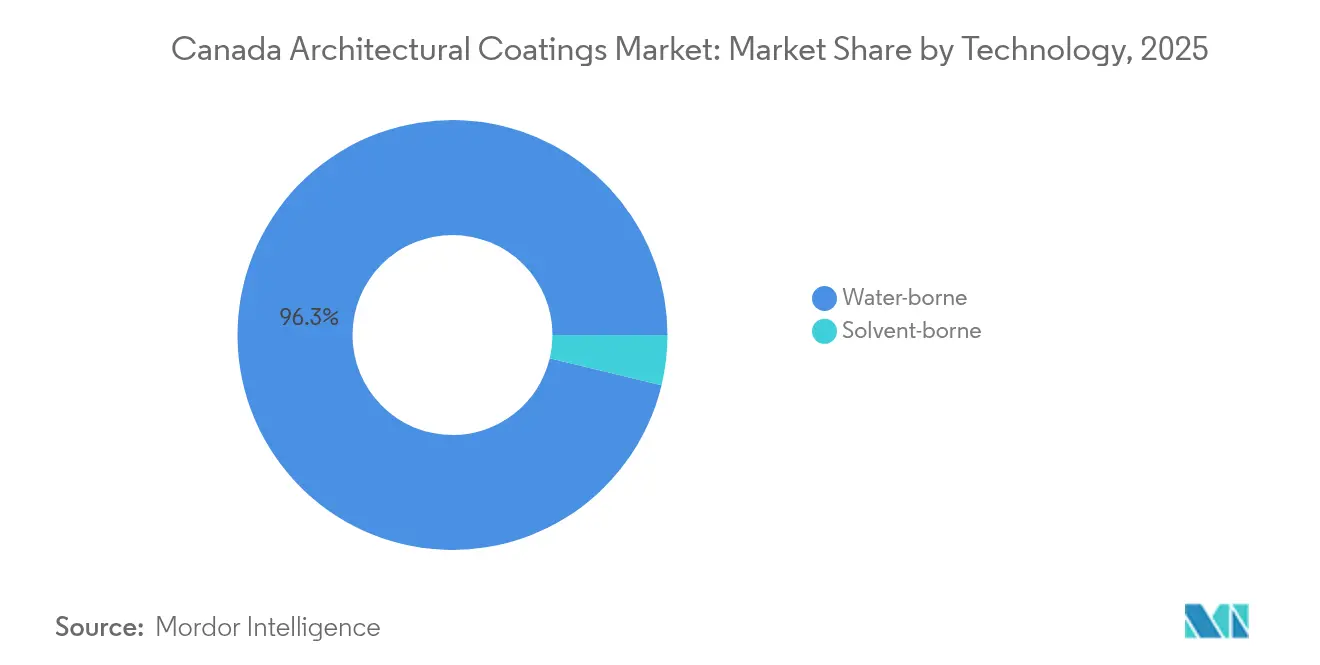

- Por tecnología, los sistemas de base acuosa representaron el 96,25% del tamaño del mercado de revestimientos arquitectónicos de Canadá en 2025 y se espera que avancen a una CAGR del 3,47% hasta 2031.

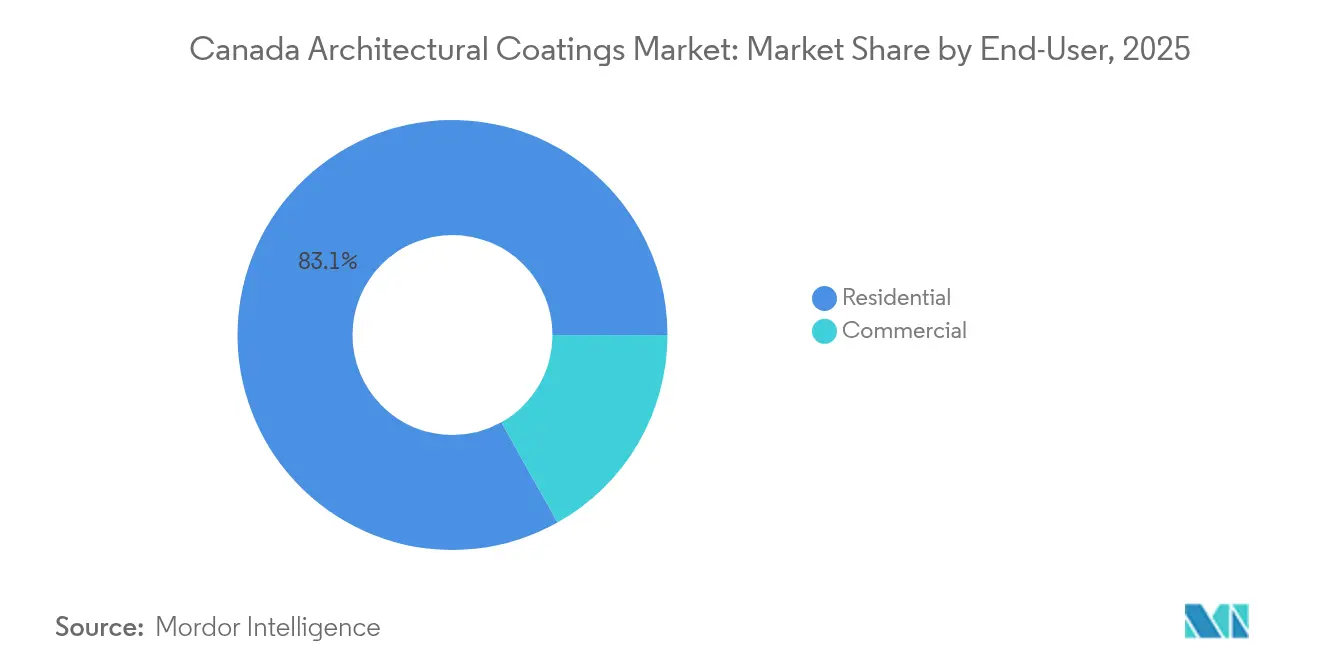

- Por usuario final, el segmento residencial representó el 83,12% del tamaño del mercado de revestimientos arquitectónicos de Canadá en 2025, mientras que se espera que las aplicaciones comerciales se expandan a una CAGR del 3,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de revestimientos arquitectónicos de Canadá

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge de renovaciones en viviendas envejecidas | +1.0% | Nacional, concentrado en Ontario, Quebec, Columbia Británica | Mediano plazo (2-4 años) |

| Regulaciones de COV más estrictas que aceleran el cambio hacia la base acuosa | +0.8% | Nacional, con variaciones provinciales | Largo plazo (≥ 4 años) |

| Auge post-COVID del bricolaje y el comercio electrónico de pinturas | +0.6% | Nacional, centros urbanos liderando la adopción | Corto plazo (≤ 2 años) |

| Construcción en madera indígena que impulsa revestimientos especiales | +0.4% | Regiones del norte, Columbia Británica, Alberta | Largo plazo (≥ 4 años) |

| Adopción de visualización de color impulsada por IA y tintado digital | +0.3% | Centros urbanos, principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de renovaciones en viviendas envejecidas

Casi el 46% de los hogares canadienses completaron mejoras relacionadas con la pintura en los últimos 12 meses, y el gasto promedio en renovación se duplicó a CAD 19.000 (USD 14.100) desde 2019[1]Statistics Canada, "Gasto de los hogares en renovaciones del hogar, 2025," statcan.gc.ca. Las viviendas construidas durante las décadas de 1960 a 1980 representan la mayor parte de la demanda de repintado, reduciendo los ciclos a 8-12 años. Los acabados interiores premium con superior lavabilidad y bajo olor ahora alcanzan precios más elevados, reposicionando los revestimientos de productos discrecionales a esenciales. Los contratistas y los consumidores de bricolaje por igual se inclinan hacia los imprimadores tolerantes a la superficie que compensan las condiciones de sustrato subóptimas comunes en viviendas más antiguas. El consiguiente aumento en volumen y valor respalda firmemente las ganancias sostenidas en el mercado de revestimientos arquitectónicos de Canadá a través de los canales de repintado.

Regulaciones de COV más estrictas que aceleran el cambio hacia la base acuosa

Los límites federales establecen un tope de 100 g/L de COV para revestimientos arquitectónicos de interiores y de 150 g/L de COV para revestimientos de exteriores, asegurando que la tecnología de base acuosa mantenga una participación del 96,39% a nivel nacional. Columbia Británica y Quebec incorporan umbrales adicionales, lo que lleva a los formuladores a buscar emisiones aún más bajas. Las inversiones en tecnología de surfactantes y coalescentes avanzados logran ahora un flujo y nivelación equiparables a los productos de base solvente incluso a temperaturas de aplicación de 2°C. Estas barreras regulatorias han elevado las barreras de entrada para los pequeños productores que carecen de escala en I+D, consolidando efectivamente el poder de mercado en el mercado de revestimientos arquitectónicos de Canadá entre las empresas con una profunda experiencia en formulación y un historial de cumplimiento normativo.

Auge post-COVID del bricolaje y el comercio electrónico de pinturas

La actividad de bricolaje se disparó durante los confinamientos, convirtiendo la pintura interior en el proyecto favorito de los canadienses en casa. La penetración del comercio electrónico saltó de un nivel insignificante a una participación de dígito medio en menos de dos años, a medida que los consumidores adoptaron cada vez más la recogida en tienda o la entrega a domicilio. Los minoristas respondieron con aplicaciones de visualización virtual de habitaciones, recogida de tintado en acera y opciones de entrega rápida. Las grandes marcas con escaparates digitales integrados y API de inventario captaron el crecimiento inicial, mientras que los distribuidores independientes optaron por servicios de valor agregado como la consultoría de color en el mismo día. El cambio de comportamiento es duradero, sustentando la inversión omnicanal y canalizando volumen incremental hacia el mercado de revestimientos arquitectónicos de Canadá.

Construcción en madera indígena que impulsa los revestimientos especiales

Las edificaciones de media altura en madera contralaminada y los proyectos de comunidades indígenas están en auge, especialmente en Columbia Británica y el Norte. La aceptación del Código Nacional de Construcción de edificios de madera contralaminada de 12 pisos subraya la demanda de revestimientos ignífugos y transpirables que preserven la estética de la madera[2]Consejo Nacional de Investigación de Canadá, "Estudio sobre el rendimiento de revestimientos en climas fríos," nrc.canada.ca. Los formuladores están desarrollando capas intumescentes compatibles con sustratos de cedro y abeto que cumplen con los requisitos de propagación de llamas CAN/ULC-S102. Aunque son nicho en términos de volumen, estas líneas especiales obtienen márgenes premium y refuerzan las credenciales de sostenibilidad en el mercado de revestimientos arquitectónicos de Canadá.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Costos volátiles de TiO₂ y resinas petroquímicas | –0.9% | A nivel nacional | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada | –0.5% | Provincias del oeste, nacional | Mediano plazo (2-4 años) |

| Temporada de construcción corta por el clima | –0.3% | Regiones del norte, provincias de la pradera | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos volátiles de TiO₂ y resinas petroquímicas

Los precios al contado del dióxido de titanio siguen siendo vulnerables a las perturbaciones de suministro, y los insumos de resinas petroquímicas siguen de cerca las oscilaciones del crudo, exponiendo a los fabricantes a una repentina erosión de márgenes. La minería doméstica de TiO₂ proporciona un aislamiento parcial, aunque los benchmarks globales dictan los ajustes de contratos. La licitación de trabajos comerciales a precio fijo aumenta el riesgo cuando los costos de traslado quedan rezagados respecto a los picos de precios de los insumos. Los gastos en resinas, que pueden representar hasta el 40% de los costos de formulación, obligan a las empresas a implementar estrategias de cobertura, adquisición de doble fuente e incentivos de pedido anticipado. Algunos productores aceleran los proyectos piloto de resinas de base biológica para moderar la exposición, aunque persisten brechas de rendimiento para los recubrimientos de acabado de alto tráfico.

La escasez de mano de obra calificada afecta la calidad de la aplicación

El número de trabajadores de los oficios cayó un 5,7% entre 2016 y 2021, y solo el 14,8% de los pintores poseen certificaciones, lo que limita la capacidad de aplicación y aumenta la incidencia de garantías. Las provincias del oeste compiten con la presión salarial de los proyectos energéticos, que desvían la mano de obra de los oficios de acabado. Los fabricantes responden con revestimientos de tiempo abierto extendido que se nivelan a pesar de una técnica inexperta y academias para contratistas que ofrecen clínicas móviles de equipos de pulverización. Sin embargo, el retraso en las obras y los problemas de calidad pueden aplazar los calendarios de repintado, reduciendo los volúmenes a corto plazo en el mercado de revestimientos arquitectónicos de Canadá.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por segmentos

Por tipo de resina: el dominio de la resina acrílica impulsa la innovación

Las plataformas acrílicas representaron el 60,10% de la participación del mercado de revestimientos arquitectónicos de Canadá en 2025 y se proyecta que crezcan a una CAGR del 3,82% hasta 2031. Su química equilibra costo, rango de temperatura de flexión y cumplimiento de bajo contenido en COV, sustentando la demanda durante todo el año. Las resinas alquídicas, aunque penalizadas por las normativas de COV, mantienen su presencia en esmaltes para molduras y restauraciones históricas donde el flujo es primordial. Las químicas de poliuretano y epoxi ocupan nichos de durabilidad en corredores sanitarios e institucionales. Los polvos de poliéster sirven a las fachadas metálicas OEM, mientras que las resinas "otras" capturan los híbridos de base biológica incipientes que abordan las cláusulas de adquisición de sostenibilidad.

La innovación se centra en látices acrílicos modificados que solidifican a 2°C, añadiendo valiosas semanas a las temporadas de transición. El Consejo Nacional de Investigación validó la adhesión de dichos sistemas a la madera húmeda, alentando a los contratistas a extender la producción hasta el otoño tardío. Los proveedores integran polímeros de auto-entrecruzamiento para mejorar la resistencia al fregado, mientras que los acabados de baja reflexión y mate se alinean con las tendencias de diseño hacia interiores de brillo mínimo. Las ganancias incrementales continuas aseguran que las resinas acrílicas sigan siendo el núcleo predeterminado del mercado de revestimientos arquitectónicos de Canadá.

Por tecnología: el predominio de la base acuosa redefine la competencia

Los formatos de base acuosa representan el 96,25% de la distribución tecnológica, dejando la base solvente en un marginal 3,75% que sirve a retoques industriales y trabajos en metales patrimoniales. El crecimiento anual de la base acuosa se sitúa cerca del promedio del mercado en un 3,47%, pero sustrae volumen de los nichos solventes restantes a medida que los aditivos cierran las brechas de rendimiento. Las líneas de cero COV que incorporan acrílicos modificados con poliuretano están ganando terreno en las renovaciones hospitalarias donde los créditos de calidad del aire interior son muy valorados. Los sistemas de base solvente persisten donde los umbrales de curado bajo el frío o los ciclos de producción en línea exigen un rápido evaporado del solvente.

El ascenso de la base acuosa reordena los rangos de proveedores: las empresas con reactores piloto para pruebas de resinas en pequeños lotes iteran rápidamente, mientras que las marcas dependientes de la maquila luchan con la agilidad de formulación. Las bases de tintado digital son universalmente de base acuosa, alineando el predominio tecnológico con la comercialización minorista. Este estatus de cuasi-monopolio sustenta la estabilidad de los márgenes, ya que los índices de materias primas para los aglutinantes de base acuosa son menos volátiles que los de los aromáticos, facilitando las previsiones de costos en el mercado de revestimientos arquitectónicos de Canadá.

Por usuario final: el crecimiento comercial supera al volumen residencial

Los repintados residenciales sustentan el 83,12% de la demanda de 2025, impulsados por un gasto promedio en renovación de CAD 19.000 y una participación del 46% de los hogares. La participación del bricolaje sigue siendo alta, pero los pintores profesionales capturan interiores premium con acabados lavables tipo cáscara de huevo y cáscara de huevo antimicrobiana. El marketing de tendencias de color, ejemplificado por el Blue Nova CC-860 de Benjamin Moore, estimula una rotación de paleta más rápida y volúmenes incrementales por proyecto.

Las instalaciones comerciales —que abarcan el sector sanitario, oficinas y educación— están previstas que se expandan a una CAGR del 3,45% hasta 2031, superando las tasas de crecimiento en volumen. Los programas federales de reforma canalizan CAD 81 mil millones hacia mejoras energéticamente eficientes de la envolvente, especificando revestimientos de cubierta de alta reflectancia y productos de interior de bajo olor. Los gerentes de instalaciones priorizan los costos del ciclo de vida, respaldando fachadas elastoméricas de 15 años frente a opciones mate más económicas de 7 años. El cumplimiento con Green Seal o LEED v4 guía cada vez más a los especificadores hacia fórmulas sin formaldehído, desplazando la mezcla de productos hacia niveles ultra-premium dentro del mercado de revestimientos arquitectónicos de Canadá.

Análisis geográfico

Ontario y Quebec consumen conjuntamente aproximadamente el 60% de los volúmenes nacionales, gracias a sus densas reservas de viviendas y los activos procesos de reforma de condominios. Los ciclos de repintado cada 10 años en corredores de áreas comunes aseguran una demanda urbana de referencia predecible. Los acabados satinados de base acuosa para paredes, adaptados a los ascensores de alto tráfico, dominan las licitaciones en el cinturón de edificios en altura de los años 70 de Toronto.

La mentalidad costera de Columbia Británica empuja a los consumidores hacia el etiquetado de ultra-bajo COV y base biológica por delante de los mandatos federales. Los inviernos suaves de la provincia permiten retoques exteriores prácticamente todo el año, suavizando los calendarios de producción de las fábricas. Las bonificaciones municipales de Vancouver para interiores de bajas emisiones amplifican aún más la adopción de productos premium.

Alberta y Saskatchewan experimentan deltas de temperatura de 40°C entre enero y julio. Los acrílicos reforzados con policarbonato calificados para aplicación a –10°C tienen una gran demanda en primavera, cuando los equipos se apresuran para aprovechar el deshielo repentino. Las fluctuaciones en los precios de los recursos impulsan el mantenimiento comercial: cuando los cánones del petróleo aumentan, los campamentos de oleoductos y los talleres de equipos encargan epoxis de película gruesa para la protección del acero, elevando los volúmenes regionales por encima de la tendencia.

El Atlántico canadiense —aunque con solo una participación de dígito medio— valora los acrílicos modificados con alquídicos resistentes al moho y a la sal marina para las viviendas de tablillas de madera. Los contratistas locales defienden los híbridos de secado rápido de base alquídica que sellan el cedro en bruto antes del rocío nocturno.

Los territorios del norte adquieren volúmenes limitados pero a un alto valor por litro. Los recubrimientos de acabado de polisioxano de dos componentes con imprimadores transpirables protegen las aulas modulares trasladadas en avión a los asentamientos sobre permafrost. Las subvenciones gubernamentales para obras de capital indígenas anclan pedidos estables aunque pequeños, proporcionando puntos de apoyo para los distribuidores ágiles en el mercado de revestimientos arquitectónicos de Canadá.

El cambio climático afecta a todas las regiones. El calentamiento a ritmo doble acelera la exposición a los UV y los ataques de congelación-deshielo sobre los revestimientos, empujando a los especificadores hacia sistemas de mayor elasticidad y mayor concentración de volumen de pigmento. Los fabricantes con ingenieros de ventas regionales atentos a los factores de estrés microclimático pueden adaptar soluciones, asegurando la lealtad de los contratistas locales que navegan por una variabilidad climática incesante.

Panorama competitivo

El mercado de revestimientos arquitectónicos de Canadá está concentrado. La participación digital define el nuevo frente competitivo. Las empresas que carecen de visualización con realidad aumentada o de entrega al día siguiente pierden terreno en las disputas por los presupuestos de bricolaje de los millennials. Sin embargo, los establecimientos físicos siguen siendo cruciales para las muestras táctiles y las correcciones de tintado in situ. Los representantes técnicos localizados que resuelven problemas de humedad en obra o anomalías de tintado refuerzan aún más las barreras relacionales en el mercado de revestimientos arquitectónicos de Canadá.

Líderes de la industria de revestimientos arquitectónicos de Canadá

Cloverdale Paint Inc.

Masco Corporation

PPG Industries, Inc.

The Sherwin-Williams Company

Benjamin Moore & Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Diciembre de 2024: Rodda Paint Company, en asociación con el Cloverdale Group con sede en Surrey, Canadá, anunció la adquisición de Miller Paint Company, un fabricante de revestimientos arquitectónicos en los Estados Unidos. Esto permitirá el intercambio de conocimientos del sector y productos en el futuro.

- Diciembre de 2024: PPG Industries, Inc. completó la venta del 100% de su negocio de revestimientos arquitectónicos en los Estados Unidos (EE. UU.) y Canadá a un valor de transacción de USD 550 millones a American Industrial Partners (AIP), un inversor del sector industrial.

Alcance del informe del mercado de revestimientos arquitectónicos de Canadá

Comercial y Residencial se incluyen como segmentos por Sub-Usuario Final. Base solvente y Base acuosa se incluyen como segmentos por Tecnología. Acrílica, Alquídica, Epoxi, Poliéster y Poliuretano se incluyen como segmentos por Resina.

| Acrílica |

| Alquídica |

| Poliuretano |

| Epoxi |

| Poliéster |

| Otros tipos de resina |

| Base acuosa |

| Base solvente |

| Residencial |

| Comercial |

| Por tipo de resina | Acrílica |

| Alquídica | |

| Poliuretano | |

| Epoxi | |

| Poliéster | |

| Otros tipos de resina | |

| Por tecnología | Base acuosa |

| Base solvente | |

| Por usuario final | Residencial |

| Comercial |

Definición de mercado

- COMERCIAL - El sector comercial incluye las pinturas y revestimientos utilizados en hoteles, hospitales, instituciones educativas, instituciones gubernamentales y centros comerciales, entre otros. El alcance no incluye las pinturas y revestimientos utilizados en aplicaciones de infraestructura.

- RESIDENCIAL - Esta sección incluye pinturas y revestimientos de interior y exterior utilizados en edificios residenciales.

- SUPERFICIE CONSTRUIDA - La superficie construida total comprende tanto la superficie existente como la nueva para los sub-usuarios finales considerados en el estudio.

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Las variables clave cuantificables (industriales y exógenas) relativas al segmento de usuario final específico y al país se seleccionan de un grupo de variables y factores relevantes sobre la base de la investigación documental y la revisión bibliográfica, junto con las aportaciones de expertos en investigación primaria.

- Paso 2: Construir un modelo de mercado: Con el fin de desarrollar una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos de mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción