Tamaño y Participación del Mercado de Centros de Datos Hiperescala en Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2031 |

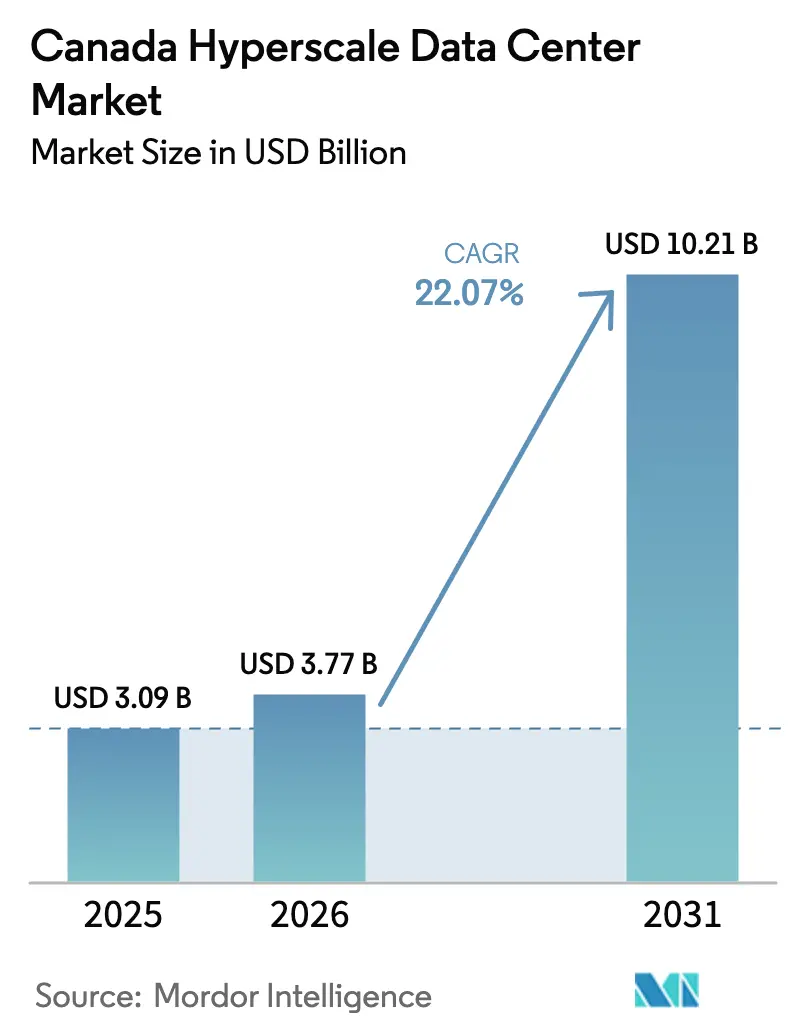

| Tamaño del mercado en el año base (2025) | 3.09 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.21 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 22.07% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos Hiperescala en Canadá por Mordor Intelligence

Se espera que el tamaño del mercado de centros de datos hiperescala en Canadá aumente de USD 3.090 millones en 2025 a USD 3.770 millones en 2026 y alcance USD 10.210 millones en 2031, creciendo a una CAGR del 22,07% durante 2026-2031. El rápido despliegue de capital por parte de proveedores de nube estadounidenses, los sostenidos incentivos provinciales de energía verde y las cargas de trabajo basadas en GPU cada vez más densas están reforzando la posición de Canadá como el nodo de expansión de baja emisión de carbono preferido para la computación en América del Norte. Los despliegues de construcción propia aún dominan la capacidad, aunque la aceleración de la demanda de coubicación señala un giro estructural hacia estrategias de crecimiento con activos ligeros. Las mejoras en infraestructura mecánica diseñadas para bastidores superiores a 50 kilovatios están adelantando el gasto en gestión térmica, mientras que las certificaciones de Nivel IV están ganando relevancia a medida que los costos de entrenamiento de IA magnifican la penalización por tiempo de inactividad. En las provincias, Quebec y Ontario anclan huellas de escala, Alberta registra la actividad de construcción incremental más rápida y Columbia Británica capta proyectos especializados respaldados por energías renovables.

Conclusiones Clave del Informe

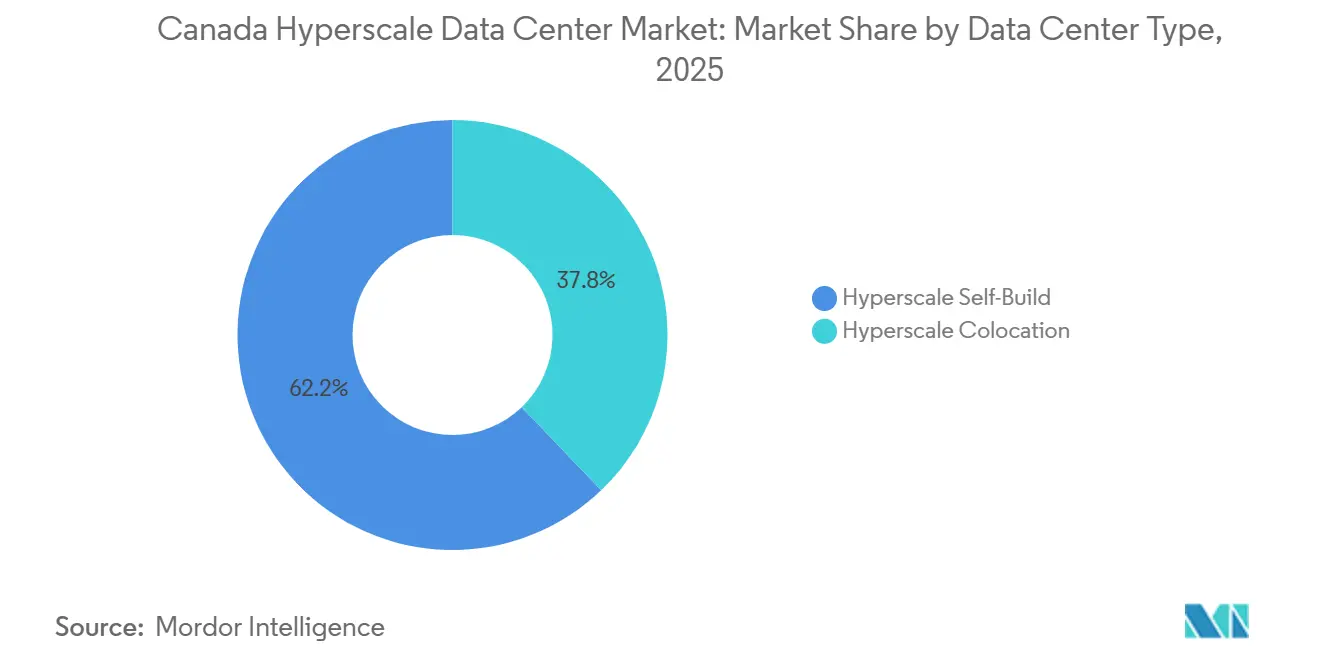

- Por tipo de centro de datos, los despliegues de construcción propia hiperescala representaron el 62,16% de la participación en 2025, mientras que se prevé que la coubicación hiperescala se expanda a una CAGR del 23,54% hasta 2031.

- Por componente, la infraestructura de TI representó el 42,28% del tamaño del mercado de centros de datos hiperescala en Canadá en 2025, mientras que se proyecta que la infraestructura mecánica crezca a una CAGR del 23,63% entre 2026-2031.

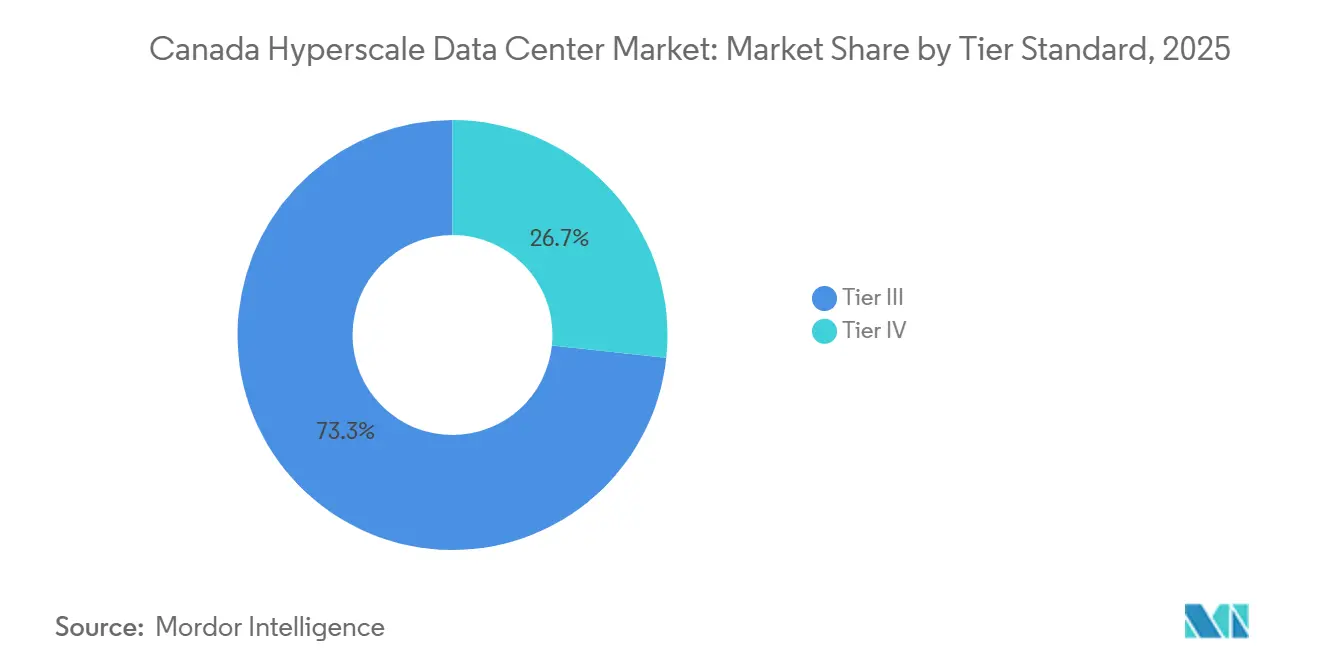

- Por nivel, las instalaciones de Nivel III lideraron con el 73,32% de la participación del mercado de centros de datos hiperescala en Canadá en 2025, aunque la capacidad de Nivel IV avanza a una CAGR del 23,72% hasta 2031.

- Por tamaño de instalación, los sitios de escala masiva entre 25 MW y 60 MW captaron el 41,42% del tamaño del mercado de centros de datos hiperescala en Canadá en 2025, mientras que los campus de escala mega superiores a 60 MW están proyectados para expandirse a una CAGR del 23,89% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Centros de Datos Hiperescala en Canadá

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Auge de Clústeres de Entrenamiento de IA en la Nube con Bastidores que Superan los 50 kW en Montreal y Calgary | +5.2% | Quebec y Alberta, con efectos secundarios en Ontario | Mediano plazo (2-4 años) |

| Demanda Rápida de Construcción a Medida por Parte de Hiperescaladores Estadounidenses que Buscan Acceso a Redes de Baja Emisión de Carbono | +4.8% | Nacional, concentrado en Quebec, Ontario y Alberta | Corto plazo (≤ 2 años) |

| Incentivos Gubernamentales de Energía Verde (Hydro-Québec, Acuerdos de Compra de Energía Renovable de Alberta) | +3.9% | Quebec y Alberta, emergente en Columbia Británica | Mediano plazo (2-4 años) |

| Tráfico Récord de Transmisión CDN y Videojuegos que Densifica los Nodos Perimetrales de Toronto | +3.1% | Ontario (GTA), centros secundarios en Montreal y Vancouver | Corto plazo (≤ 2 años) |

| Campus de Inferencia de IA Generativa que Adoptan Enfriamiento Líquido o por Inmersión | +2.7% | Nacional, adopción temprana en Montreal, Calgary y Toronto | Mediano plazo (2-4 años) |

| Proyectos Piloto de Centros de Datos Impulsados por Reactores Modulares Pequeños en Sitios Nucleares para Pioneros | +1.5% | Ontario, Alberta, exploratorio en Saskatchewan | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de Clústeres de Entrenamiento de IA en la Nube con Bastidores que Superan los 50 Kilovatios

Los nodos de alta densidad de GPU están rediseñando los esquemas de sitios en Montreal y Calgary a medida que la potencia por bastidor escala al triple de los niveles tradicionales. En el campus CAL-3 de eStruxture Data Centers, los bastidores alcanzan 125 kW y dependen del enfriamiento líquido directo al chip para mantener un PUE cercano a 1,1.[1]eStruxture Data Centers, "CAL-3 Calgary Data Center," ESTRUXTURE.COM Las normas provinciales de soberanía de datos impulsan a las empresas a mantener las cargas de trabajo sensibles de entrenamiento de IA dentro de Canadá, acelerando la demanda de clústeres de GPU soberanos a escala. La compra anticipada de transformadores y equipos de conmutación se ha vuelto obligatoria a medida que el suministro global se contrae, adelantando los flujos de caja para los operadores capaces de asegurar equipos de largo plazo de entrega. La consiguiente avalancha de gastos de capital aumenta el poder de negociación de los contratistas que poseen experiencia en enfriamiento por inmersión y tuberías de alta presión, alargando aún más los ciclos de licitación.

Demanda Rápida de Construcción a Medida por Parte de Hiperescaladores Estadounidenses que Buscan Acceso a Redes de Baja Emisión de Carbono

Microsoft asignó CAD 7.500 millones (USD 5.400 millones) para expandir las regiones Azure Canada Central y Canada East, citando la red hidroeléctrica al 99% de Quebec y la latencia inferior a 10 ms hacia las áreas metropolitanas del noreste de Estados Unidos. La asociación de Meta con Pembina Pipeline y Kineticor integra un campus de computación de IA dentro de los corredores de transmisión de Alberta, evitando largas colas de interconexión. Las compras directas de terrenos, las exenciones fiscales específicas y los compromisos de compra de energía a 20 años comprimen los plazos de desarrollo en comparación con las ubicaciones en Estados Unidos, donde la escasez de certificados de energía renovable infla el riesgo del proyecto. Los proveedores de nube también aseguran rutas de fibra garantizadas hacia Nueva York y Chicago, asegurando una latencia simétrica en los cruces fronterizos.

Incentivos Gubernamentales de Energía Verde que Incluyen Hydro-Québec y los Acuerdos de Compra de Energía de Alberta

El marco de 2025 de Hydro-Québec ofrece tarifas industriales fijas por debajo de CAD 0,05 por kWh (USD 0,036 por kWh) a los operadores que se comprometan con perfiles de carga flexible a 20 años.[2]Hydro-Québec, "Data Center Power Agreements Framework," HYDROQUEBEC.COM El Operador Independiente del Sistema de Alberta facilita acuerdos de compra de energía de mercado que permiten a los desarrolladores cubrir los volátiles precios del mercado mientras declaran electrones de alcance cero para las divulgaciones de ESG. Los reembolsos de Energía Limpia para la Industria de Columbia Británica replican la fórmula, pero enfrentan competencia por capacidad de red con las terminales de exportación de GNL, una restricción que retrasa las decisiones de inversión final en hiperescala en el Bajo Continente. En conjunto, los paquetes de incentivos reducen hasta un 9% el gasto operativo durante la vida útil, inclinando fuertemente el VPN del proyecto a favor de Canadá frente a los mercados pares de Estados Unidos.

Tráfico Récord de Transmisión CDN y Videojuegos que Densifica los Nodos Perimetrales de Toronto

Netflix añadió dispositivos de caché Open Connect en los hoteles de operadores de Toronto, reduciendo los costos de tránsito ascendente para los proveedores de servicios de internet locales y habilitando la transmisión en 4K sin interrupciones. Las plataformas de videojuegos en la nube como NVIDIA GeForce Now requieren una latencia de ida y vuelta inferior a 20 ms para ofrecer el menor retardo de entrada, un umbral que solo se puede alcanzar mediante nodos perimetrales metropolitanos. Como resultado, Equinix, Digital Realty y Cologix compiten por renovar salas antiguas con salas de encuentro adicionales y conexiones cruzadas de 400 Gbps, monetizando la densidad de puertos sobre los metros cuadrados. La tendencia de densificación también impulsa plazos de arrendamiento más cortos a medida que los proveedores de contenido ajustan las huellas perimetrales según los patrones de carga de suscriptores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Permisos de Interconexión Eléctrica Prolongados (más de 24 meses) | -3.2% | Ontario, Columbia Británica, moderado en Alberta | Corto plazo (≤ 2 años) |

| Escasez Aguda de Mano de Obra Calificada para Construcciones de Mecánica, Electricidad y Plomería a Gran Escala | -2.1% | Nacional, grave en el GTA y Vancouver | Mediano plazo (2-4 años) |

| Propuestas de Regulaciones Federales de Electricidad Limpia que Elevan los Gastos de Capital | -1.8% | Nacional, mayor en las regiones de transición de carbón a gas de Alberta | Mediano plazo (2-4 años) |

| Moratorias Provinciales sobre el Uso del Agua que Afectan el Enfriamiento Evaporativo | -1.3% | Quebec, Ontario, emergente en Alberta | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Permisos de Interconexión Eléctrica Prolongados que Superan los 24 Meses

Hydro One de Ontario advierte que las nuevas conexiones de 50 MW enfrentan tiempos de espera de 18 a 36 meses, ya que las actualizaciones de subestaciones se acumulan detrás de proyectos de tránsito electrificado y megaproyectos de vivienda.[3]Hydro One, "Large User Connection Timelines," HYDROONE.COM BC Hydro señala una congestión similar en el Bajo Continente, con solicitudes de centros de datos compitiendo contra la electrificación minera y los corredores de carga de vehículos eléctricos. Los desarrolladores que no pueden asegurar energía firme difieren la construcción o dividen las obras en segmentos de 10 MW que quedan por debajo de los umbrales de revisión expedita, extendiendo los horizontes de retorno sobre la inversión y restringiendo el crecimiento de capacidad a corto plazo.

Escasez Aguda de Mano de Obra Calificada para Construcciones de Mecánica, Electricidad y Plomería a Gran Escala

BuildForce Canada proyecta una brecha de 80.000 trabajadores calificados para 2027, con escasez pronunciada en electricistas de alta tensión, ingenieros de puesta en marcha de climatización y técnicos de enfriamiento líquido. Vantage Data Centers reveló un retraso de seis meses en su campus QC24 de Quebec City debido a la escasez de subcontratistas de climatización, ilustrando cómo los cuellos de botella laborales pueden erosionar la ventaja del pionero. La inflación salarial superior al 8% anual obliga a los contratistas a renegociar los alcances a mitad del proyecto, inflando los presupuestos y complicando los desembolsos de los prestamistas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Centro de Datos: La Fortaleza de la Construcción Propia se Encuentra con el Creciente Atractivo de la Coubicación

Las instalaciones de construcción propia dominaron el mercado de centros de datos hiperescala en Canadá con una participación del 62,16% en 2025, aunque la coubicación hiperescala avanza rápidamente con una CAGR del 23,54% hasta 2031. La recaudación de capital de USD 1.500 millones de Cologix apunta a expansiones preparadas para enfriamiento líquido en Toronto, Montreal y Vancouver, subrayando la confianza de los inversores en los modelos de terceros. La compra anterior de Equinix de 13 sitios de Bell Canada sembró una huella de 25 instalaciones que combina coubicación empresarial con arrendamientos hiperescala mayoristas. Las transacciones de venta con arrendamiento posterior ahora difuminan las líneas de propiedad, permitiendo a los proveedores de nube monetizar activos estabilizados mientras retienen el control operativo.

Con el tiempo, los acuerdos de estructura de energía se vuelven comunes, con los propietarios financiando el núcleo y la estructura mientras los inquilinos instalan sistemas propietarios de enfriamiento y seguridad. Este enfoque híbrido optimiza la asignación de capital, reduciendo el tiempo de comercialización para el mercado de centros de datos hiperescala en Canadá y satisfaciendo los umbrales de retorno a nivel de directorio. Mientras tanto, los megacampus de construcción propia siguen siendo indispensables para los mandatos de nube soberana que requieren control de extremo a extremo sobre los flujos de datos y los dominios de riesgo, particularmente para las cargas de trabajo de servicios financieros y atención médica.

Por Componente: La Ingeniería Térmica Impulsa el Auge de la Infraestructura Mecánica

La infraestructura de TI representó el 42,28% de la participación de mercado en 2025. Sin embargo, los sistemas mecánicos se están expandiendo a una CAGR del 23,63%, la más rápida dentro del mercado de centros de datos hiperescala en Canadá. Los módulos de enfriamiento líquido de Vertiv instalados en el campus CAL-3 de eStruxture Data Centers hacen circular agua fría directamente a través de los módulos de GPU, manteniendo las temperaturas de entrada por debajo de 30 °C incluso a 125 kW por bastidor. Los baños de inmersión de GRC ofrecen PUE por debajo de 1,05 mientras capturan el calor residual para los circuitos de energía de distrito en los ecodistritos de Quebec. El crecimiento de la infraestructura eléctrica se modera a medida que los bloques de sistemas de alimentación ininterrumpida modulares permiten el aprovisionamiento de energía justo a tiempo, ayudando a los operadores a evitar amortizaciones por capacidad ociosa.

Los gastos de construcción general se orientan hacia salas más altas con losas reforzadas que albergan tanques de inmersión y canalizaciones aéreas. Los módulos prefabricados de STACK Infrastructure, ensamblados en fábricas controladas, reducen seis meses de los cronogramas de campo mientras mitigan la escasez de mano de obra calificada. Los presupuestos de infraestructura de red se incrementan a medida que las redes Ethernet de 400 Gbps y 800 Gbps conectan clústeres de IA de múltiples sitios, garantizando el entrenamiento sincrónico de GPU entre provincias.

Por Estándar de Nivel: La Tolerancia a Fallos se Convierte en un Catalizador de Ingresos

Los sitios de Nivel III representaron el 73,32% de la participación en 2025, aunque las huellas de Nivel IV están proyectadas para registrar una CAGR del 23,72%, superando el crecimiento general del mercado de centros de datos hiperescala en Canadá. La encuesta de 2025 del Uptime Institute muestra que el 68% de los operadores canadienses reportaron al menos una interrupción en el año anterior, renovando el interés en las arquitecturas 2N+1. El conjunto de análisis EcoStruxure de Schneider Electric predice fallos de componentes y reequilibra dinámicamente la carga, permitiendo que algunas salas de Nivel III se aproximen a los niveles de acuerdo de nivel de servicio de Nivel IV sin los costos de redundancia total.

No obstante, el entrenamiento de modelos de IA de misión crítica exige primas por salas de Nivel IV completamente certificadas, asegurando tarifas de arrendamiento más altas y compromisos plurianuales. El Nivel II queda relegado a micrositios perimetrales conformes con acuerdos de nivel de servicio relajados, mientras que las instalaciones de Nivel I desaparecen por completo de las solicitudes de propuesta de hiperescala. El marketing de certificación ahora aparece en las tarjetas de puntuación de solicitudes de propuesta de los inquilinos, traduciendo la fiabilidad técnica en ventaja comercial para los primeros adoptantes.

Por Tamaño del Centro de Datos: Los Campus de Escala Mega Anclan la Expansión a Largo Plazo

Las instalaciones superiores a 60 MW registran la expansión más rápida al 23,89%, alineándose con la preferencia de los hiperescaladores de consolidar clústeres de GPU. La sala QC61 de 30 MW de Vantage entró en funcionamiento en enero de 2026, pero el sitio circundante de Montreal puede escalar más allá de 120 MW bajo la zonificación existente. Los sitios de escala masiva (25-60 MW) aún captaron el 41,42% de los desembolsos de 2025, favorecidos en áreas metropolitanas donde el espacio disponible y la capacidad de transmisión limitan la viabilidad de los megacampus. La expansión de Digital Realty con restricciones de terreno en TOR1 en Vaughan ilustra cómo las demandas perimetrales urbanas coexisten con las megaconstrucciones rurales.

Las instalaciones de gran escala (menos de 25 MW) crecen lentamente, pero son esenciales para las granjas de renderizado distribuido, los nodos perimetrales de videojuegos y las cargas de trabajo con requisitos de cumplimiento estrictos que requieren proximidad a los centros urbanos. Los desarrolladores adoptan cada vez más estrategias de reserva de terrenos, asegurando parcelas de 40 acres cerca de líneas de 230 kV años antes de la energización. Este enfoque garantiza que las fases futuras puedan escalar hasta 200 MW sin reubicar transformadores.

Análisis Geográfico

Quebec lidera el mercado de centros de datos hiperescala en Canadá gracias a una red eléctrica 99% renovable y energía industrial fija cercana a USD 0,036 por kWh, atrayendo prearrendamientos de múltiples megavatios de laboratorios de IA que buscan credenciales de baja emisión de carbono. La sala MTL8 de 21 MW con certificación LEED Oro de Cologix añade capacidad de GPU como servicio vinculada al Punto de Intercambio de Internet de Montreal, apoyando la replicación de datos transfronteriza con latencia inferior a 10 ms. El campus QC24 de Quebec City integra circuitos de recuperación de calor que alimentan las redes de energía de distrito municipal, reduciendo aún más las declaraciones de emisiones netas.

Ontario ocupa el segundo lugar en megavatios, pero el primero en demanda de coubicación empresarial. La adquisición completa de TOR4 y TOR5 por parte de Cologix añade 14 MW de nueva capacidad directamente conectada al ecosistema de hoteles de operadores más grande de Canadá. Sin embargo, las congestionadas colas de interconexión de Hydro One y una intensidad de carbono aproximadamente 15 veces mayor que la red hidroeléctrica de Quebec moderan los nuevos anuncios de hiperescala. En consecuencia, Microsoft equilibra sus inversiones en Azure Canada Central con capacidad equivalente en Quebec, cubriendo tanto el riesgo de carbono en la red como el riesgo de plazos.

Alberta emerge como la provincia de más rápido crecimiento, aprovechando las subastas de electricidad desreguladas y los abundantes acuerdos de compra de energía eólica y solar. El campus de IA de Meta en Edmonton integra computación adyacente a los derechos de paso de gasoductos, reduciendo la construcción de transmisión y habilitando contratos directos de energía renovable. El complejo CAL-3 de 90 MW de eStruxture Data Centers en Calgary presume de densidades de bastidor superiores a 125 kW, aprovechando el terreno industrial más económico y la proximidad a plantas de gas de pico que aseguran la energía renovable. Columbia Británica y las provincias de las praderas captan construcciones oportunistas vinculadas a la supercomputación universitaria o a los gemelos digitales mineros, pero la competencia por capacidad de red con el GNL y la refinación de metales restringe las adiciones de megavatios principales.

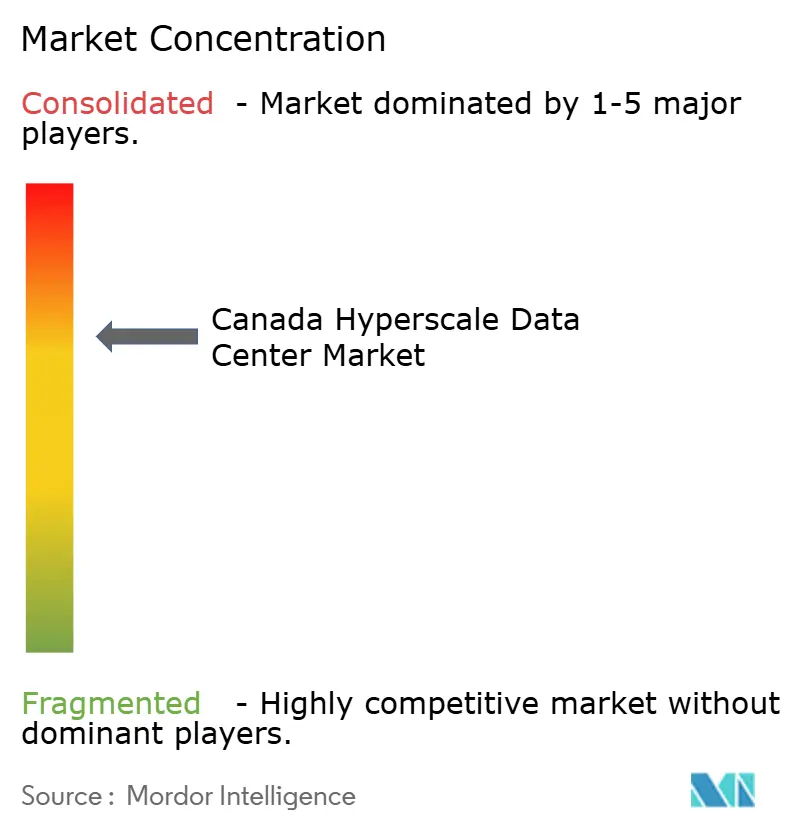

Panorama Competitivo

El mercado de centros de datos hiperescala en Canadá alberga un campo moderadamente concentrado donde cuatro grandes proveedores de nube estadounidenses operan capacidad cautiva mientras los especialistas en coubicación monetizan la densidad de interconexión. La recaudación de USD 1.500 millones de Cologix ilustra los flujos de capital que respaldan el crecimiento neutro en cuanto a operadores. Los activos de Digital Realty en el área metropolitana de Toronto mantienen más de 200 socios de red, reforzando su atractivo para los inquilinos de tecnología financiera que requieren interconexión diversificada. CoreWeave y QScale atacan el nicho de GPU como servicio, combinando enfriamiento líquido con modelos de alquiler por nodo que evitan las restricciones de suministro de GPU de los hiperescaladores.

La adopción tecnológica impulsa las brechas competitivas. El sistema de gestión de infraestructura de centros de datos habilitado por IA de Schneider Electric pronostica anomalías en el tren de potencia con hasta 48 horas de anticipación, reduciendo el tiempo de inactividad no planificado en un 30%. El proyecto piloto de reactor modular pequeño de ARC Clean Technology con Deep Atomic posiciona la computación impulsada por energía nuclear como un diferenciador futuro una vez que las normas federales de electricidad limpia se consoliden. La estrategia de certificación importa: menos del 15% de las salas nacionales tienen certificación de Nivel IV, por lo que los operadores que la aseguran temprano ejercen influencia en los precios en el mercado de centros de datos hiperescala en Canadá.

Los mercados de deuda globales permanecen abiertos; Vantage recaudó USD 13.000 millones solo en 2024, prefinanciando el inventario de megacampus canadienses. Esa liquidez acelera las estructuras especulativas, reduciendo las ventanas de licitación para los inquilinos y presionando a los independientes más pequeños a buscar salidas estratégicas o especialización en nichos. En general, la escala, la riqueza de interconexión y la creatividad en la adquisición de energía determinan los cambios de participación durante el período de pronóstico.

Líderes de la Industria de Centros de Datos Hiperescala en Canadá

Amazon Web Services, Inc. (AWS)

Microsoft Corporation

Alphabet Inc. (Google)

Digital Realty Trust Inc.

Cologix Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Vantage Data Centers completó el campus QC61 de 30 MW en Montreal con alimentaciones de servicios públicos duales y redundancia de enfriamiento N+1.

- Diciembre de 2025: Microsoft se comprometió a invertir CAD 7.500 millones (USD 5.400 millones) para expandir las regiones Azure Canada Central y Canada East, con capacidad en línea para el segundo semestre de 2026.

- Octubre de 2025: Meta, Pembina Pipeline y Kineticor acordaron codesarrollar un centro de datos optimizado para IA en el Corazón Industrial de Edmonton.

- Octubre de 2025: Cologix adquirió un hotel de operadores en Calgary, añadiendo un nodo clave de interconexión en el oeste de Canadá.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado canadiense de centros de datos de hiperescala como los ingresos generados dentro de instalaciones construidas específicamente para este fin o arrendadas que individualmente superan los 25 MW de carga de TI crítica y albergan miles de servidores para cargas de trabajo de nube, IA y plataformas de internet, ya sean construidas por el propio operador o contratadas como colocación de hiperescala.

Las exclusiones del alcance incluyen sitios de borde por debajo de 5 MW, salas empresariales en las instalaciones y hoteles de operadoras heredados, los cuales no se contabilizan.

Descripción general de la segmentación

- Por Tipo de Centro de Datos

- Construcción Propia Hiperescala

- Coubicación Hiperescala

- Por Componente

- Infraestructura de TI

- Infraestructura de Servidores

- Infraestructura de Almacenamiento

- Infraestructura de Red

- Infraestructura Eléctrica

- Unidades de Distribución de Energía

- Interruptores de Transferencia y Equipos de Conmutación

- Sistemas de Alimentación Ininterrumpida

- Generadores

- Otra Infraestructura Eléctrica

- Infraestructura Mecánica

- Sistemas de Enfriamiento

- Bastidores

- Otra Infraestructura Mecánica

- Construcción General

- Desarrollo del Núcleo y la Estructura

- Servicios de Instalación y Puesta en Marcha

- Ingeniería de Diseño

- Detección de Incendios, Supresión y Seguridad Física

- Soluciones de Gestión de Infraestructura de Centros de Datos y Sistemas de Gestión de Edificios

- Infraestructura de TI

- Por Estándar de Nivel

- Nivel III

- Nivel IV

- Por Tamaño del Centro de Datos

- Grande (Menor o Igual a 25 MW)

- Masivo (Mayor a 25 MW y Menor o Igual a 60 MW)

- Mega (Mayor a 60 MW)

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor conversaron con ingenieros de diseño de los principales constructores de hiperescala en Ontario y Québec, planificadores de servicios públicos de energía, especialistas en OEM de enfriamiento líquido y equipos globales de adquisición en la nube. Sus perspectivas cubrieron las brechas en los plazos de implementación, verificaron los costos de construcción promedio y ajustaron con precisión nuestras rampas de utilización en los distintos niveles de densidad de racks.

Investigación documental

Comenzamos con conjuntos de datos nacionales como las tablas de uso de electricidad de Statistics Canada, los registros de espectro de Innovation, Science & Economic Development Canada, los informes de oleoductos de energía de Canada Energy Regulator y los calendarios tarifarios de Hydro-Québec, que indican dónde están disponibles los megavatios-hora bajos en carbono. Los grupos comerciales, incluidos el Uptime Institute y el Open Compute Project, proporcionaron referencias de densidad y curvas de adopción, mientras que los archivos de empresas obtenidos de D&B Hoovers y los flujos de noticias filtrados a través de Dow Jones Factiva ayudaron a dimensionar el CAPEX de los operadores y los anuncios de nuevas construcciones. Estas fuentes establecen la base factual de la demanda del mercado, las adiciones de oferta y los precios.

Dado que la información pública sigue siendo fragmentaria, la lista de investigación documental anterior es ilustrativa, no exhaustiva, y se revisaron muchos registros adicionales para su validación y aclaración.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo de los megavatios instalados y anunciados por provincia constituyó el punto de partida, complementada con un muestreo de abajo hacia arriba del ASP × capacidad a nivel de instalación para verificar los totales. Las variables clave, como los registros de MW en proceso, el costo de construcción promedio por MW, la migración de densidad de racks por encima de 50 kW, los diferenciales de precios de energía renovable y las tasas de adopción de GPU, impulsan el pronóstico de regresión multivariante. Cuando faltaban detalles de capacidad, aplicamos tasas de relleno conservadoras basadas en los patrones históricos de puesta en servicio en Québec y el GTA antes de triangularlos con verificaciones de canal.

Ciclo de validación de datos y actualización

Cada pasada del modelo ejecuta controles de varianza frente a rastreadores de capacidad independientes y registros de interconexión de servicios públicos; las anomalías desencadenan una revisión por pares y llamadas de seguimiento. Los informes se actualizan anualmente, con actualizaciones a mitad de ciclo cuando los anuncios de proyectos relevantes modifican la línea de base.

Por qué la línea de base de centros de datos de hiperescala de Canadá de Mordor es confiable

Las estimaciones publicadas divergen porque las empresas difieren en lo que consideran ingresos de hiperescala, en cómo convierten la inversión de capital en valor de mercado y en la frecuencia con que actualizan sus modelos.

Los principales factores de brecha incluyen la dilución del alcance, que implica mezclar salas de colocación o empresariales, la dependencia de ratios regionales en lugar de datos de instalaciones, el momento de la conversión de divisas y el tratamiento inconsistente del gasto en hardware frente a los ingresos por servicios. La rigurosa selección de instalaciones y la actualización anual de Mordor minimizan estas distorsiones.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 3,09 B (2025) | Mordor Intelligence | |

| USD 5,44 B (2024) | Consultora Regional A | Totaliza la inversión de capital en todos los tipos de centros de datos, no los ingresos. |

| USD 10,26 B (2023) | Consultora Global B | Utiliza ingresos amplios de centros de datos y escalado regional, carece de recuentos de instalaciones. |

| USD 45,53 B (2024) | Revista Especializada C | Agrega hardware y servicios para cada clase de instalación, sin filtro de hiperescala. |

Estas comparaciones muestran que cuando el alcance se delimita en torno a las verdaderas instalaciones de hiperescala y se valida mediante verificaciones de capacidad sobre el terreno, nuestra línea de base de 2025 ofrece a los responsables de la toma de decisiones una cifra equilibrada y transparente que pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo la capacidad hiperescala en Canadá?

La capacidad instalada está en camino de registrar una CAGR del 22,07% entre 2026-2031, impulsada por construcciones de escala mega en Quebec, Ontario y Alberta.

¿Cuál es el tamaño de mercado proyectado del segmento de centros de datos hiperescala en Canadá para 2031?

Se espera que el tamaño del mercado de centros de datos hiperescala en Canadá alcance USD 10.210 millones en 2031.

¿Qué provincia ofrece el menor costo de energía para los centros de datos?

Quebec ofrece tarifas industriales cercanas a USD 0,036 por kWh, respaldadas por una red eléctrica 99% renovable.

¿Por qué los operadores están adoptando el enfriamiento líquido en Canadá?

Los bastidores de GPU que superan los 50 kW requieren enfriamiento directo al chip o por inmersión para mantener el PUE por debajo de 1,1 y soportar las cargas de trabajo de IA.

¿Quiénes son los principales proveedores de coubicación?

Digital Realty, Equinix y Cologix lideran en densidad de interconexión, mientras que Vantage Data Centers y STACK Infrastructure impulsan el suministro de megacampus de estructura energizada.

¿Cómo están afectando los retrasos en la interconexión eléctrica a la construcción?

Ontario y Columbia Británica enfrentan tiempos de espera de 18 a 36 meses, lo que lleva a algunos desarrolladores a redirigir los despliegues hacia el mercado desregulado de Alberta.

Última actualización de la página el: