Tamaño y Participación del Mercado de Servicios de Corretaje de Carga de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

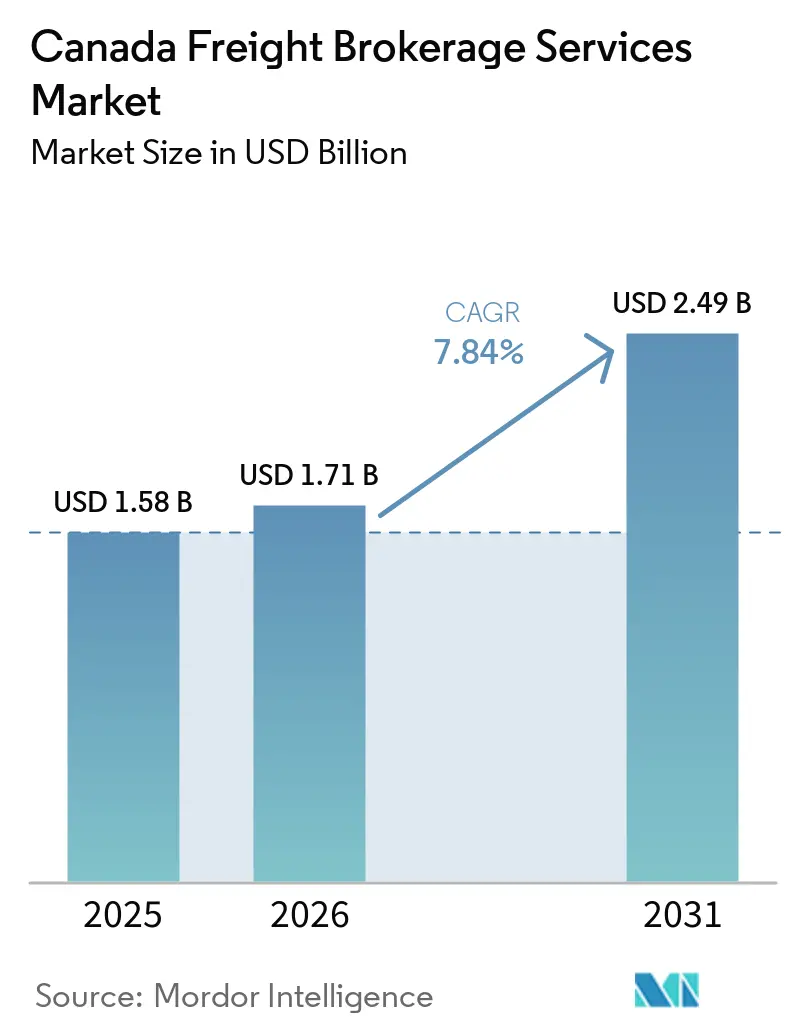

| Tamaño del mercado en el año base (2025) | 1.58 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.84% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Corretaje de Carga de Canadá por Mordor Intelligence

Se proyecta que el tamaño del mercado de servicios de corretaje de carga de Canadá será de USD 1.580 millones en 2025, USD 1.710 millones en 2026, y alcanzará USD 2.490 millones en 2031, creciendo a una CAGR del 7,84% de 2026 a 2031. La recuperación sostenida de la producción automotriz, las actualizaciones aceleradas de infraestructura federal y el programa de aduanas digitales de la Agencia de Servicios Fronterizos de Canadá (CBSA) están expandiendo los volúmenes de carga transfronteriza, favoreciendo la coordinación de intermediarios. Las inversiones del Fondo Nacional de Corredores Comerciales (NTCF) están eliminando los cuellos de botella de capacidad de larga data en los principales corredores ferroviarios y portuarios, reduciendo la variabilidad en los tiempos de tránsito e impulsando la rotación de activos de los transportistas. Los minoristas exigen visibilidad en tiempo real habilitada por API, lo que obliga a los corredores a implementar herramientas de aprendizaje automático que predicen los tiempos estimados de llegada y gestionan excepciones. Al mismo tiempo, las normas más estrictas de cadena de frío de Health Canada para productos farmacéuticos están incrementando la demanda de capacidad de temperatura controlada que genera márgenes de corretaje superiores. Estos factores convergentes están ampliando el conjunto de cargadores que consideran a los corredores con capacidad tecnológica como socios estratégicos de la cadena de suministro en lugar de simples buscadores de cargas transaccionales.[1]Health Canada, "Guía de Buenas Prácticas de Distribución para Medicamentos," canada.ca

Conclusiones Clave del Informe

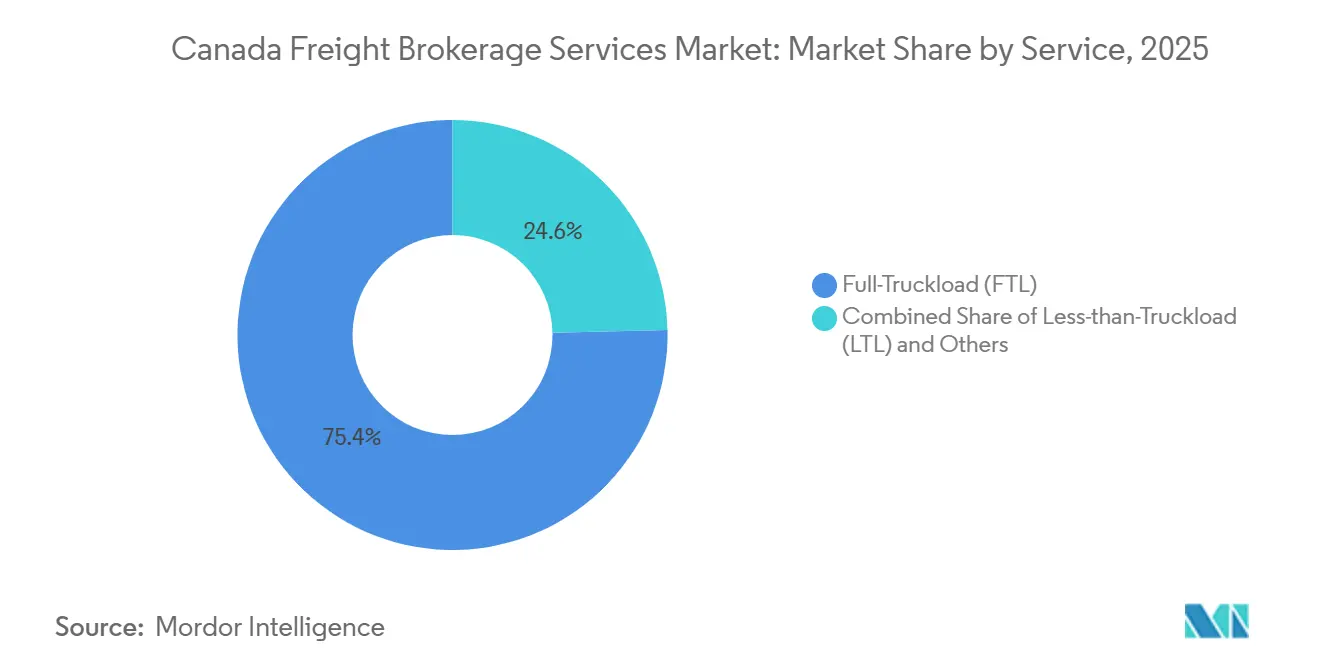

- Por línea de servicio, el corretaje de carga completa en camión lideró con una participación de ingresos del 75,37% en 2025, mientras que la carga parcial en camión proyecta avanzar a una CAGR del 9,45% hasta 2031.

- Por tipo de equipo, los movimientos en furgón seco representaron el 40,79% de la participación del mercado de servicios de corretaje de carga de Canadá en 2025; se prevé que los furgones refrigerados crezcan a una CAGR del 9,73% hasta 2031.

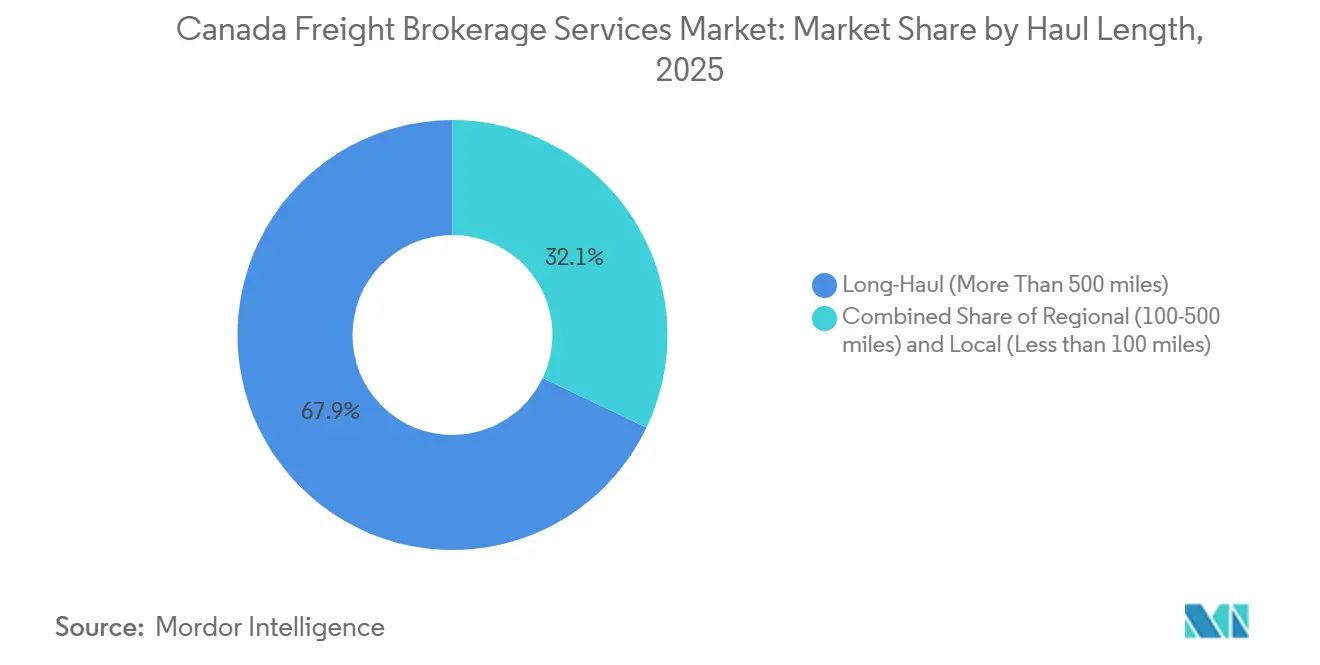

- Por longitud de trayecto, los trayectos de larga distancia mantuvieron una participación del 67,92% en 2025, mientras que los envíos locales de menos de 100 millas se expanden a una CAGR del 11,78% hasta 2031.

- Por modelo de negocio, el corretaje tradicional representó el 78,30% de los ingresos de 2025; se proyecta que las plataformas digitales crezcan a una CAGR del 27,09% para 2031.

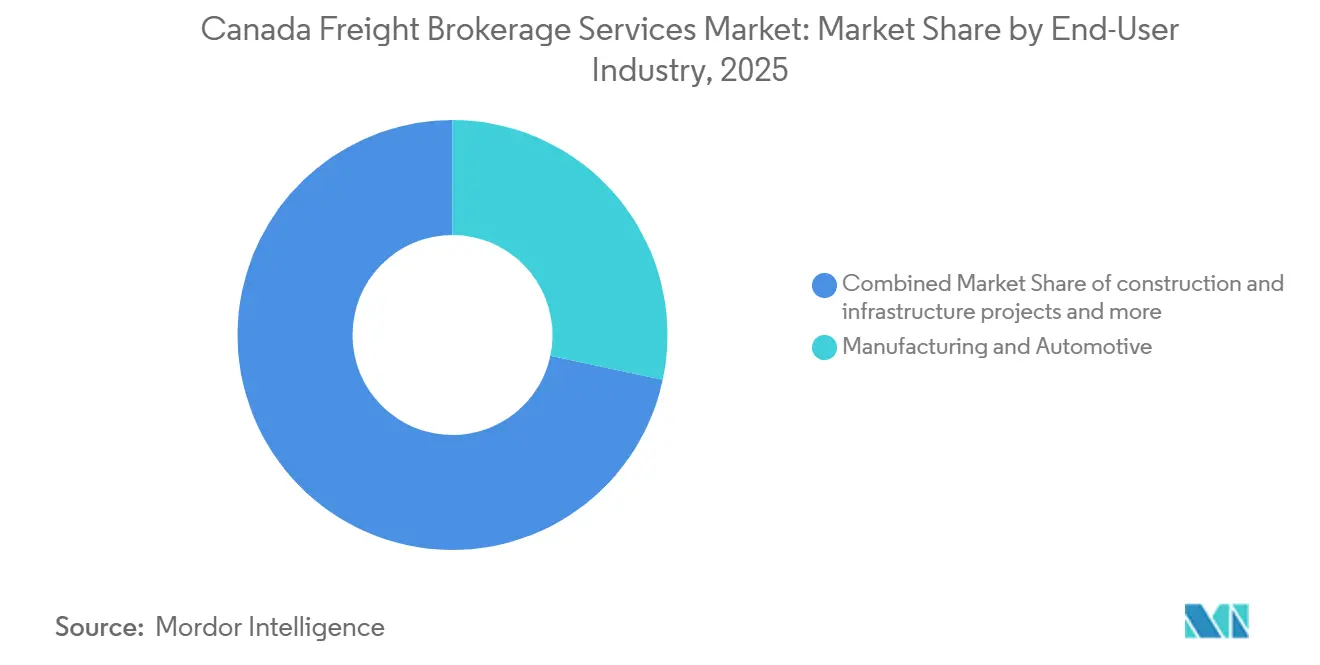

- Por industria de usuario final, manufactura y automotriz representaron el 28,33% de la facturación de 2025, mientras que el segmento de comercio electrónico y cumplimiento de pedidos de operadores logísticos tercerizados está proyectado para crecer a una CAGR del 20,15% hasta 2031.

- Por tamaño de cliente, las grandes empresas contribuyeron con el 68,09% del volumen de cargas de 2025, pero las pequeñas empresas con menos de USD 10 millones avanzan a una CAGR del 14,71% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Corretaje de Carga de Canadá

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Repunte de la producción automotriz que impulsa los flujos de piezas entrantes | +1.9% | Corredores de manufactura de Ontario y Quebec | Corto plazo (≤ 2 años) |

| Actualizaciones del Fondo Nacional de Corredores Comerciales que amplían la capacidad de carga | +1.6% | Nacional, con enfoque en las puertas de entrada de Columbia Británica y Ontario | Mediano plazo (2-4 años) |

| Aumento de devoluciones del comercio electrónico transfronterizo que impulsa los trayectos de logística inversa | +1.4% | Regiones fronterizas de Ontario, Quebec y Columbia Británica | Mediano plazo (2-4 años) |

| API de visibilidad en tiempo real exigidas por minoristas que aceleran la adopción tecnológica | +1.2% | Principales áreas metropolitanas a nivel nacional | Largo plazo (≥ 4 años) |

| Implementación de la Fase 2 de CARM de la CBSA que impulsa la demanda de corretaje conforme | +1.0% | Todos los corredores transfronterizos | Corto plazo (≤ 2 años) |

| Normas más estrictas de cadena de frío farmacéutica que incrementan los volúmenes de temperatura controlada | +0.8% | Centros farmacéuticos de Ontario y Quebec | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Repunte de la Producción Automotriz que Impulsa los Flujos de Piezas Entrantes

Las plantas de ensamblaje de Ontario han restablecido operaciones de dos turnos y están añadiendo líneas de módulos de baterías que dependen de flujos de piezas justo a tiempo provenientes de proveedores de los Estados Unidos. Los corredores coordinan consolidaciones de múltiples orígenes, programan entregas sincronizadas y ejecutan despachos aduaneros expeditos para evitar costosas interrupciones en la línea de producción. Los incentivos ampliados para vehículos de cero emisiones intensifican este requisito al aumentar la complejidad de las piezas y la frecuencia de los envíos. Los intermediarios establecidos que combinan densidad de transportistas con experiencia aduanera capturan tarifas superiores por garantizar el cumplimiento de los plazos de entrega. A medida que los volúmenes de producción se normalicen en los próximos dos años, estos servicios de coordinación de valor agregado seguirán siendo fundamentales para la competitividad automotriz.

Actualizaciones del Fondo Nacional de Corredores Comerciales que Amplían la Capacidad de Carga

El NTCF, con un presupuesto total de USD 3.400 millones, financia proyectos de infraestructura crítica, incluidas expansiones de terminales y patios ferroviarios que reducen los tiempos de permanencia en puertos y centros intermodales. Las obras completadas en el Puerto de Prince Rupert y el Patio Symington de Winnipeg han mejorado la fluidez, permitiendo a los corredores ofrecer acuerdos de nivel de servicio más precisos. Los nuevos proyectos de pasos elevados en los cruces Windsor-Detroit y Pacific Highway también reducen los tiempos de espera en la frontera, lo que permite a los corredores negociar rotaciones de activos más rápidas con los transportistas. A medida que más proyectos se finalicen hasta 2028, la resiliencia de la red se fortalece, apoyando precios estables y alentando a los cargadores a trasladar carga adicional a rutas multimodales gestionadas por corredores. Las ganancias a mediano plazo se traducen directamente en un crecimiento sostenido para el mercado de servicios de corretaje de carga de Canadá.

Aumento de Devoluciones del Comercio Electrónico Transfronterizo que Impulsa los Trayectos de Logística Inversa

Las tasas de devolución de ropa y electrónica en línea promedian el 25%, creando retornos de sur a norte que antes se realizaban vacíos. Los corredores especializados en recuperación arancelaria y devolución de derechos agregan cargas de devolución fragmentadas, recuperando valor para los minoristas bajo las disposiciones del CUSMA. Están surgiendo nodos de consolidación cerca de Toronto y Vancouver para organizar envíos de devolución masivos, reduciendo los costos de manejo por unidad. A medida que los consumidores consideran las devoluciones sin complicaciones como un estándar básico, los minoristas contratan corredores capaces de gestionar circuitos transfronterizos sin interrupciones. Se espera que el impulso a mediano plazo mantenga el corretaje de logística inversa superando la expansión del flete de avance.[2]CBSA, "Actualizaciones del Programa CARM," cbsa-asfc.gc.ca

API de Visibilidad en Tiempo Real Exigidas por Minoristas que Aceleran la Adopción Tecnológica

Desde 2025, Walmart Canada y Loblaw han exigido conectividad API para el flete entrante, obligando a los corredores a integrar telemática, feeds de GPS y motores predictivos de tiempo estimado de llegada. Los intermediarios más pequeños que carecen de capital están asociándose con proveedores de software o aceptando ofertas de adquisición de competidores con mayor capacidad tecnológica. Los minoristas se benefician de alertas proactivas de excepciones que reducen los incidentes de desabastecimiento en estantes, consolidando el cumplimiento de API como estándar de calificación de proveedores. A largo plazo, los mandatos de visibilidad ampliarán la brecha de desempeño entre los corredores con infraestructura digital escalable y aquellos que dependen de procesos manuales.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Exceso de capacidad persistente de camiones que comprime los márgenes de corretaje | -1.6% | Nacional, más pronunciado en el oeste de Canadá | Corto plazo (≤ 2 años) |

| Mercados digitales de cargadores y transportistas que evitan a los corredores tradicionales | -1.3% | Corredores de alto volumen a nivel nacional | Largo plazo (≥ 4 años) |

| Cumplimiento de privacidad de datos del Proyecto de Ley C-27 que incrementa los costos operativos | -0.9% | Todas las provincias que manejan datos personales | Mediano plazo (2-4 años) |

| Congestión ferroviaria en el Puerto de Vancouver que aumenta el riesgo en el nivel de servicio | -0.7% | Columbia Británica, con efectos secundarios en Alberta | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Exceso de Capacidad Persistente de Camiones que Comprime los Márgenes de Corretaje

Las expansiones de flota lanzadas durante la pandemia superaron el repunte del flete, dejando la utilización de capacidad nacional cerca del 82%. Los transportistas compiten por cargas, reduciendo el margen de tarifa que los corredores capturaban tradicionalmente entre el cargador y el transportista. El oeste de Canadá siente esta presión de manera aguda a medida que los envíos de recursos fluctúan. Los corredores contrarrestan agrupando servicios de despacho aduanero y optimización de modos, pero el costo de actualizar la tecnología en medio de márgenes reducidos pone a prueba la resiliencia financiera. Una vez que la reducción de flota alinee la oferta con la demanda, la presión sobre los márgenes debería aliviarse, pero la rentabilidad a corto plazo sigue siendo un desafío.

Mercados Digitales de Cargadores y Transportistas que Evitan a los Corredores Tradicionales

Las plataformas impulsadas por algoritmos publican capacidad y precios de transportistas en tiempo real, permitiendo a los cargadores empresariales contratar cargas directamente. La asimetría de información se erosiona y los corredores corren el riesgo de desintermediación en trayectos estandarizados. Para defender su relevancia, los actores establecidos enfatizan la complejidad transfronteriza, la orquestación multimodal y la gestión de excepciones que los mercados digitales aún no pueden automatizar. A largo plazo, los márgenes de corretaje dependerán de servicios especializados en lugar de la simple asignación de cargas, remodelando la dinámica competitiva en todo el mercado de servicios de corretaje de carga de Canadá.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: La Consolidación de Carga Parcial en Camión Gana Terreno ante la Madurez de la Carga Completa en Camión

La carga completa en camión mantuvo el 75,37% de la participación del mercado de servicios de corretaje de carga de Canadá en 2025 gracias a la solidez de los corredores automotrices y de manufactura. Sin embargo, la CAGR del 9,45% de la carga parcial en camión hasta 2031 supera la expansión general del tamaño del mercado de servicios de corretaje de carga de Canadá, ya que los minoristas prefieren reposiciones frecuentes y de menor volumen. Los cargadores empresariales aún dependen de los corredores de carga completa en camión para asegurar retornos y estabilizar la capacidad, pero las bolsas de carga digitales intensifican la competencia de precios, reduciendo los márgenes. Los consolidadores como RXO están escalando redes regionales de cross-docking cerca de Toronto y Calgary, combinando devoluciones del tamaño de paquetes en movimientos de carga parcial en camión paletizados que elevan la utilización del espacio y reducen los tiempos de permanencia.

El corretaje de carga parcial en camión se beneficia desproporcionadamente de los flujos de devoluciones del comercio electrónico, donde los corredores integran servicios de recuperación arancelaria con redes de múltiples transportistas. El software de enrutamiento impulsado por inteligencia artificial agrupa las recolecciones geográficamente, aumentando la saturación y reduciendo el costo por parada. Los actores establecidos en carga completa en camión responden adquiriendo especialistas en carga parcial en camión o incorporando escritorios de consolidación dentro de las operaciones heredadas. A lo largo del horizonte de pronóstico, los modelos híbridos que combinan movimientos troncales de carga completa en camión con trayectos alimentadores de carga parcial en camión maximizan la eficiencia de la red y preservan la participación frente a las plataformas digitales especializadas.[3]Transporte Canadá, "Informe Anual de Transporte en Canadá," tc.canada.ca

Por Tipo de Equipo: La Demanda de Furgones Refrigerados Supera la Estandarización de los Furgones Secos

Los remolques de furgón seco mantuvieron el 40,79% de los ingresos de 2025, pero las cargas en furgones refrigerados se aceleran a una CAGR del 9,73%, superando el mercado general de servicios de corretaje de carga de Canadá. El cumplimiento de la cadena de frío para productos biológicos y alimentos de alto valor eleva el ingreso promedio por carga, amortiguando los márgenes frente a la erosión de tarifas de los furgones secos. Penske Logistics amplió una instalación refrigerada de 75.000 pies cuadrados en las afueras de Toronto en 2025 para organizar recolecciones de velocidad farmacéutica, ilustrando la inversión en infraestructura que ancla el crecimiento del volumen de furgones refrigerados.

El corretaje de furgón seco enfrenta la estandarización a medida que los mercados digitales automatizan la asignación para carga estandarizada. Los corredores que buscan diferenciación añaden servicios de aduanas y visibilidad de valor agregado sobre los movimientos de furgón seco que de otro modo serían rutinarios. Los segmentos de plataforma y cisterna conservan importancia de nicho en los trayectos de energía y construcción, pero el crecimiento sigue siendo cíclico y vinculado a los precios de los productos básicos. La trayectoria a largo plazo favorece a los corredores que combinan furgones refrigerados validados con sistemas de cumplimiento de registro de datos en respuesta al endurecimiento de la supervisión de Health Canada.

Por Longitud de Trayecto: El Último Kilómetro Urbano Crece a Pesar del Dominio de la Larga Distancia

Los envíos de larga distancia que superan las 500 millas controlaron el 67,92% del tamaño del mercado de servicios de corretaje de carga de Canadá en 2025, sustentando el comercio transcontinental. Sin embargo, los trayectos locales de menos de 100 millas registran una CAGR del 11,78%, muy por encima del crecimiento general del sistema, impulsado por los compromisos de entrega en el mismo día en Toronto, Vancouver y Montreal. Los corredores implementan planificadores de rutas algorítmicos que agrupan paradas de reposición de tiendas con entregas de paquetes, aumentando la densidad de paradas.

La adquisición de una flota de último kilómetro por parte de Canada Cartage en 2024 subraya el giro hacia la logística urbana, reflejando la presión de los minoristas por el cumplimiento en menos de 24 horas. Los trayectos regionales entre 100 y 500 millas conectan ciudades satélite y proporcionan cargas de retorno, mejorando las métricas de tiempo en casa de los conductores que facilitan la contratación. La resiliencia de los márgenes depende de dominar la congestión urbana y las ventanas de entrega ajustadas, posicionando el corretaje centrado en la ciudad como un nicho de alto crecimiento dentro del mercado de servicios de corretaje de carga de Canadá.

Por Modelo de Negocio: Las Plataformas Digitales Disrumpen a los Actores Tradicionales Establecidos

Los intermediarios tradicionales capturaron el 78,30% de los ingresos de 2025, pero las plataformas de primera generación digital están escalando rápidamente a una CAGR del 27,09% a medida que los precios algorítmicos y la reserva instantánea reducen los gastos administrativos. Echo Global Logistics añadió módulos de enrutamiento impulsados por inteligencia artificial para defender su participación, combinando la adquisición de transportistas basada en relaciones con análisis predictivo. Los corredores basados en activos aprovechan tractores y remolques propios para garantizar capacidad en períodos de alta demanda, cobrando primas a los cargadores que requieren flotas dedicadas.

Las redes de agentes amplían el alcance geográfico de las empresas heredadas, pero las divisiones de comisiones comprimen la rentabilidad en comparación con el compromiso digital directo. Las estrategias híbridas que combinan la cotización automatizada de tarifas con la gestión humana de excepciones están emergiendo como la plantilla operativa dominante. El gasto tecnológico sostenido diferencia a los actores de escala de los corredores con ingresos inferiores a USD 20 millones que tienen dificultades para financiar actualizaciones de plataformas, acelerando la consolidación en todo el mercado de servicios de corretaje de carga de Canadá.

Por Industria de Usuario Final: El Comercio Electrónico Remodela el Dominio de la Manufactura

El flete de manufactura y automotriz mantuvo una participación del 28,33% en 2025, pero el comercio electrónico y el cumplimiento de pedidos de operadores logísticos tercerizados impulsa una CAGR del 20,15% hasta 2031, alimentada por envíos directos al consumidor y la descentralización del inventario. Los minoristas externalizan el cumplimiento a operadores logísticos tercerizados especializados que exigen visibilidad las 24 horas y capacidad flexible. Los corredores integran opciones de paquetería, carga parcial en camión y carga completa en camión en paneles de control unificados que automatizan la selección de modo según criterios de servicio y costo.

La atención médica y los productos farmacéuticos ocupan un nicho premium; las cargas de cadena de frío incurren en cargos accesorios más altos y métricas de servicio estrictas. Las industrias de construcción y recursos ofrecen oportunidades de carga de proyecto volátiles pero lucrativas, mientras que la agricultura impulsa picos de demanda estacional que recompensan a los corredores que gestionan grupos de transportistas con flexibilidad ante aumentos de demanda. La combinación diversificada obliga a los intermediarios a mantener manuales específicos por sector y fluidez regulatoria para mantenerse relevantes en el mercado de servicios de corretaje de carga de Canadá en evolución.

Por Tamaño de Cliente: El Crecimiento de las Pequeñas y Medianas Empresas Desafía la Concentración Empresarial

Los grandes cargadores con más de USD 100 millones representaron el 68,09% de las cargas de 2025, aprovechando su poder de compra para exigir soluciones personalizadas y transparencia de tarifas. Las pequeñas empresas son el segmento de más rápido crecimiento con una CAGR del 14,71%, habilitadas por portales de autoservicio que reducen la fricción administrativa. El lanzamiento de la sucursal de Vancouver de Mode Global en 2024 incluyó un conjunto de incorporación digital que permite a los cargadores cotizar, reservar y rastrear en línea sin intervención del corredor.

Emergen modelos de servicio escalonados: gestión de cuentas de servicio completo para empresas, cotización de tarifas al contado basada en web para pequeñas y medianas empresas, y paquetes de suscripción para empresas del mercado medio que buscan un gasto predecible. Los corredores que logran escalabilidad rentable de plataforma pueden monetizar el volumen de pequeñas y medianas empresas de larga cola sin erosionar la calidad del servicio empresarial, reforzando los ingresos totales direccionables dentro del mercado de servicios de corretaje de carga de Canadá.

Análisis Geográfico

Ontario y Quebec juntos concentraron la mayoría de los ingresos de corretaje en 2025, anclados por densos corredores de producción automotriz, aeroespacial y farmacéutica. Los flujos de componentes automotrices a través de los cruces Windsor-Detroit y los requisitos de CARM de la CBSA intensifican la demanda de corredores con experiencia aduanera capaces de agilizar el despacho de piezas críticas en tiempo. Los clústeres farmacéuticos de Quebec alrededor de Montreal requieren capacidad de temperatura controlada, fortaleciendo el subsegmento de corretaje refrigerado. El corredor multimodal Toronto-Montreal sigue siendo el trayecto de mayor velocidad del país, y los mandatos de visibilidad en tiempo real de los minoristas nacionales se implementan primero aquí, estableciendo puntos de referencia de servicio para otras regiones.

Columbia Británica muestra el ritmo de crecimiento más rápido hasta 2031 a medida que el comercio del Pacífico se recupera y las expansiones portuarias financiadas por el NTCF en Prince Rupert desbloquean capacidad incremental. Los corredores aprovechan los tiempos de tránsito marítimo más cortos hacia los mercados asiáticos y posicionan servicios diferenciados como el transbordo y el cross-docking cerca de Vancouver. Sin embargo, la congestión ferroviaria intermitente en el Puerto de Vancouver introduce volatilidad, lo que lleva a algunos cargadores a desviar el tráfico hacia puertos del noroeste del Pacífico de los Estados Unidos. Los volúmenes de cisterna y plataforma impulsados por la energía en Alberta fluctúan con los precios de los productos básicos, pero los próximos proyectos de captura de carbono prometen nueva demanda de equipos especializados, apoyando la diversificación del corretaje más allá de los movimientos de crudo y condensado.

El Canadá Atlántico contribuye con una participación modesta pero creciente a medida que las exportaciones de mariscos y productos forestales aprovechan la creciente demanda de los Estados Unidos. La limitada densidad de transportistas en las provincias marítimas eleva la importancia del corretaje para asegurar capacidad de salida consistente. Los picos estacionales vinculados a las cosechas de langosta y cangrejo de las nieves requieren una intervención rápida del corredor para evitar el deterioro. Los mejores enlaces de carreteras y las tolerancias de peso interprovinciales armonizadas bajo la supervisión de Transporte Canadá reducen los costos de transporte de línea, haciendo que la región sea incrementalmente más atractiva para la ubicación de centros de distribución.[4]Agencia de Servicios Fronterizos de Canadá, "Gestión de Evaluación e Ingresos de la CBSA (CARM)," cbsa-asfc.gc.ca

Panorama Competitivo

El sector de corretaje de carga de Canadá está moderadamente fragmentado, con las cinco principales empresas estimadas en poco menos del 40% de los ingresos nacionales. Las multinacionales como C.H. Robinson, RXO y DSV se diferencian a través de plataformas propietarias que integran módulos aduaneros, tiempos estimados de llegada predictivos y tarjetas de puntuación de transportistas, lo que les permite ofertar en trayectos complejos transfronterizos. Los especialistas regionales se concentran en nichos verticales: SPI Logistics enfatiza la logística inversa para devoluciones del comercio electrónico, mientras que Bison Transport aprovecha sus activos de furgones refrigerados propios para ganar contratos farmacéuticos.

Las adquisiciones son el principal camino hacia la escala. La compra de XPO en 2024 de una red de carga parcial en camión en Ontario-Quebec añadió 18 terminales, expandiendo inmediatamente la densidad de trayectos transfronterizos y reduciendo los kilómetros vacíos. La adquisición de DSV de un corredor aduanero de Toronto refuerza las capacidades conformes con CARM, proporcionando una barrera regulatoria frente a los competidores más pequeños. El interés del capital privado se está acelerando; las estrategias de consolidación de plataformas se centran en digitalizar a los corredores heredados para desbloquear márgenes mediante la automatización.

La tecnología sigue siendo el factor competitivo determinante. Echo Global Logistics y Hub Group cada uno invirtió en motores de fijación de precios de carga basados en inteligencia artificial que aprenden de los patrones de aceptación de los transportistas, aumentando las tasas de éxito de las licitaciones. Los proyectos piloto de cadena de bloques, como el libro mayor de custodia de la cadena farmacéutica de Bison Transport, apuntan a verticales de alto valor donde los datos de temperatura inmutables justifican un mayor gasto en flete. Las empresas que no pueden financiar la transformación digital están optando por afiliaciones de agencias o ventas directas, consolidando el poder de mercado en los corredores con orientación tecnológica e intensificando la competencia por la capacidad de los transportistas dentro del mercado de servicios de corretaje de carga de Canadá.

Líderes de la Industria de Servicios de Corretaje de Carga de Canadá

C.H. Robinson Worldwide

Total Quality Logistics (TQL)

RXO

J.B. Hunt ICS

Canada Cartage

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: STG anunció la adquisición del proveedor de software de gestión de carga Carrier Logistics Inc. para acelerar su hoja de ruta de innovación impulsada por inteligencia artificial para transportistas de carga parcial en camión y último kilómetro.

- Enero de 2026: Freight Technologies inició su transición hacia un proveedor de software nativo de inteligencia artificial con el lanzamiento de Zayren Pro para automatizar la asignación de transportistas transfronterizos.

- Noviembre de 2025: UPS finalizó su adquisición del proveedor canadiense de logística tercerizada Andlauer Healthcare Group (AHG) para capturar una mayor participación del sector especializado de transporte de atención médica.

- Mayo de 2025: SGL Group completó con éxito la adquisición del transitario de carga canadiense ITN Logistics Group para expandir rápidamente su capacidad de logística y transporte global.

Alcance del Informe del Mercado de Servicios de Corretaje de Carga de Canadá

| Carga Completa en Camión (FTL) |

| Carga Parcial en Camión (LTL) |

| Otros |

| Furgón Seco |

| Furgón Refrigerado |

| Plataforma / Plataforma Escalonada |

| Cisterna (Líquido a Granel y Químico) |

| Otros |

| Larga Distancia (Más de 500 millas) |

| Regional (100-500 millas) |

| Local (Menos de 100 millas) |

| Corretaje de Carga Tradicional |

| Corretaje de Carga Basado en Activos |

| Corretaje de Carga por Modelo de Agente |

| Corretaje de Carga Digital |

| Manufactura y Automotriz |

| Proyectos de Construcción e Infraestructura |

| Petróleo, Gas, Minería y Químicos |

| Agricultura y Alimentos y Bebidas |

| Comercio Minorista, Bienes de Consumo de Alta Rotación y Distribución Mayorista |

| Atención Médica y Productos Farmacéuticos |

| Comercio Electrónico y Cumplimiento de Pedidos de Operadores Logísticos Tercerizados |

| Otras Industrias de Usuario Final |

| Grandes Empresas Cargadoras (Más de USD 100 M) |

| Cargadores del Mercado Medio (USD 10–100 M) |

| Pequeñas Empresas (Menos de USD 10 M) |

| Por Servicio | Carga Completa en Camión (FTL) |

| Carga Parcial en Camión (LTL) | |

| Otros | |

| Por Tipo de Equipo / Remolque | Furgón Seco |

| Furgón Refrigerado | |

| Plataforma / Plataforma Escalonada | |

| Cisterna (Líquido a Granel y Químico) | |

| Otros | |

| Por Longitud de Trayecto | Larga Distancia (Más de 500 millas) |

| Regional (100-500 millas) | |

| Local (Menos de 100 millas) | |

| Por Modelo de Negocio | Corretaje de Carga Tradicional |

| Corretaje de Carga Basado en Activos | |

| Corretaje de Carga por Modelo de Agente | |

| Corretaje de Carga Digital | |

| Por Industria de Usuario Final | Manufactura y Automotriz |

| Proyectos de Construcción e Infraestructura | |

| Petróleo, Gas, Minería y Químicos | |

| Agricultura y Alimentos y Bebidas | |

| Comercio Minorista, Bienes de Consumo de Alta Rotación y Distribución Mayorista | |

| Atención Médica y Productos Farmacéuticos | |

| Comercio Electrónico y Cumplimiento de Pedidos de Operadores Logísticos Tercerizados | |

| Otras Industrias de Usuario Final | |

| Por Tamaño de Cliente | Grandes Empresas Cargadoras (Más de USD 100 M) |

| Cargadores del Mercado Medio (USD 10–100 M) | |

| Pequeñas Empresas (Menos de USD 10 M) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de servicios de corretaje de carga de Canadá en 2031?

Se espera que el mercado de servicios de corretaje de carga de Canadá alcance USD 2.490 millones en 2031.

¿A qué velocidad se espera que crezca el segmento de furgones refrigerados?

Se proyecta que el corretaje de furgones refrigerados se expanda a una CAGR del 9,73% hasta 2031.

¿Por qué las pequeñas empresas se están convirtiendo en clientes importantes para los corredores?

Los portales de autoservicio digital reducen las barreras de incorporación, permitiendo a los pequeños cargadores acceder a servicios profesionales de carga e impulsando una CAGR del 14,71% en ese segmento de clientes.

¿Qué región se anticipa que registrará el crecimiento de corretaje más rápido?

Columbia Británica está preparada para la expansión más rápida, respaldada por las mejoras portuarias y el aumento de los flujos comerciales del Pacífico.

¿Cómo influye el programa CARM de la CBSA en la demanda de corretaje?

Los requisitos de aduanas digitales de CARM obligan a los cargadores a contratar corredores conformes para gestionar declaraciones electrónicas y mitigar penalizaciones, impulsando la demanda de intermediarios.

¿En qué inversiones tecnológicas están priorizando los corredores?

Las empresas líderes están implementando visibilidad basada en API, motores de enrutamiento de inteligencia artificial y seguimiento mediante cadena de bloques, cumpliendo con los mandatos de los minoristas para datos de envío en tiempo real.

Última actualización de la página el: