Tamaño y Participación del Mercado de Servicios de Corretaje de Carga en Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

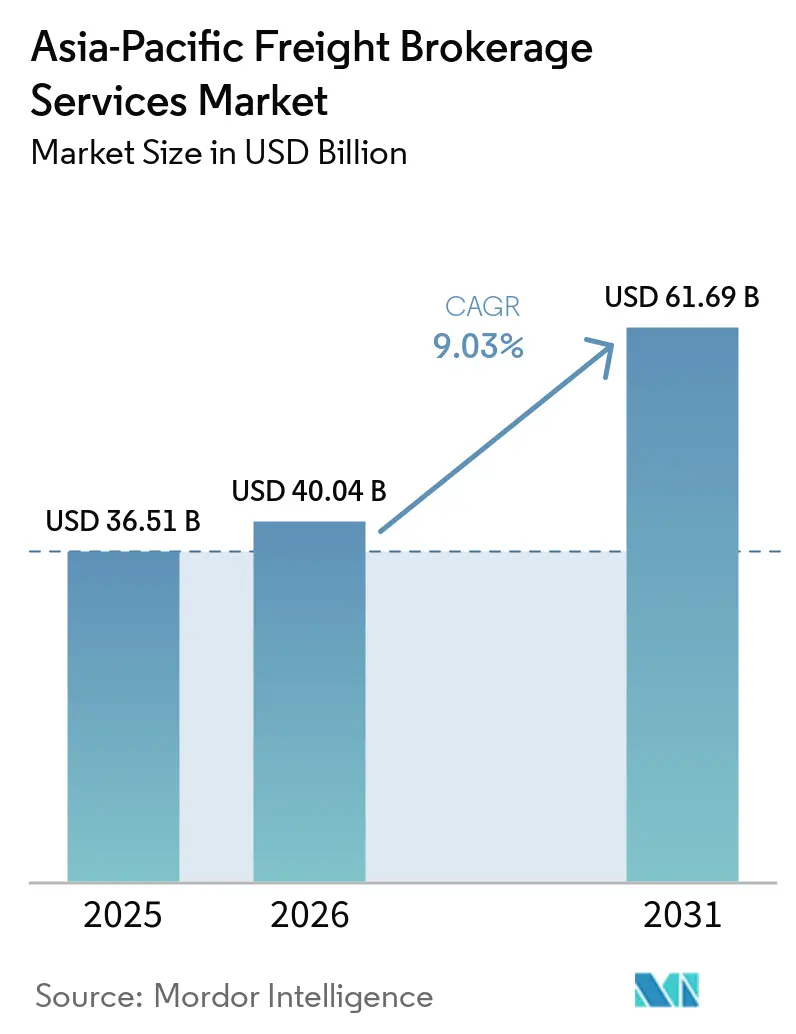

| Tamaño del mercado en el año base (2025) | 36.51 Mil millones de dólares |

| Tamaño del Mercado (2026) | 40.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 61.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.03% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Corretaje de Carga en Asia-Pacífico por Mordor Intelligence

Se espera que el Tamaño del Mercado de Corretaje de Carga en Asia-Pacífico crezca de USD 36.510 millones en 2025 a USD 40.040 millones en 2026 y se prevé que alcance USD 61.690 millones en 2031 a una CAGR del 9,03% durante 2026-2031.

La reubicación manufacturera hacia las provincias interiores de China, el programa de permisos digitales Gati Shakti y la armonización arancelaria habilitada por el RCEP están alargando los corredores de transporte y ampliando los márgenes que los corredores pueden aprovechar mediante la optimización de la asignación de cargas. Los cargadores están optando por rutas terrestres directas en lugar de puertos congestionados, mientras que las áreas de descanso de autopistas verdes de alta capacidad aceleran la transición hacia camiones eléctricos y reducen los costos operativos de los transportistas. Los descuentos en seguros impulsados por la telemática comprimen las primas de los transportistas hasta en un 25%, lo que permite a los corredores asegurar tarifas contractuales más bajas que se traducen en márgenes más amplios. Las plataformas digitales que agregan datos en tiempo real a escala ya canalizan una proporción creciente de mini-envíos transfronterizos, desplazando la ventaja competitiva de los intermediarios basados en papel hacia los corredores con visibilidad de extremo a extremo y herramientas de cotización instantánea.

Conclusiones Clave del Informe

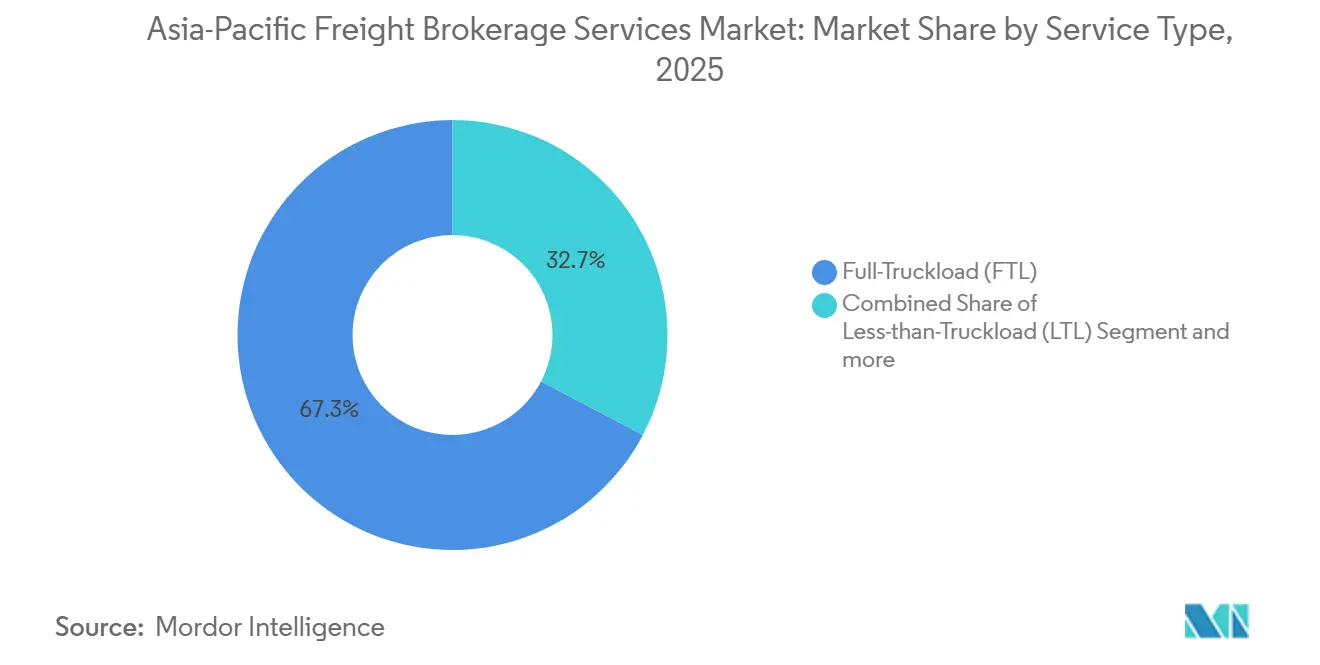

- Por servicio, la carga completa de camión capturó el 67,31% de la participación del mercado de corretaje de carga en Asia-Pacífico en 2025. Se proyecta que la carga parcial de camión se expanda a una CAGR del 11,01% hasta 2031.

- Por tipo de equipo, el furgón seco representó el 46,13% de la participación del tamaño del mercado de corretaje de carga en Asia-Pacífico en 2025. Los furgones refrigerados avanzan a una CAGR del 12,27% hasta 2031.

- Por distancia de recorrido, los servicios de larga distancia representaron el 57,42% del mercado de corretaje de carga en Asia-Pacífico en 2025. El recorrido regional es el segmento de distancia de mayor crecimiento, con una CAGR del 10,19% hasta 2031.

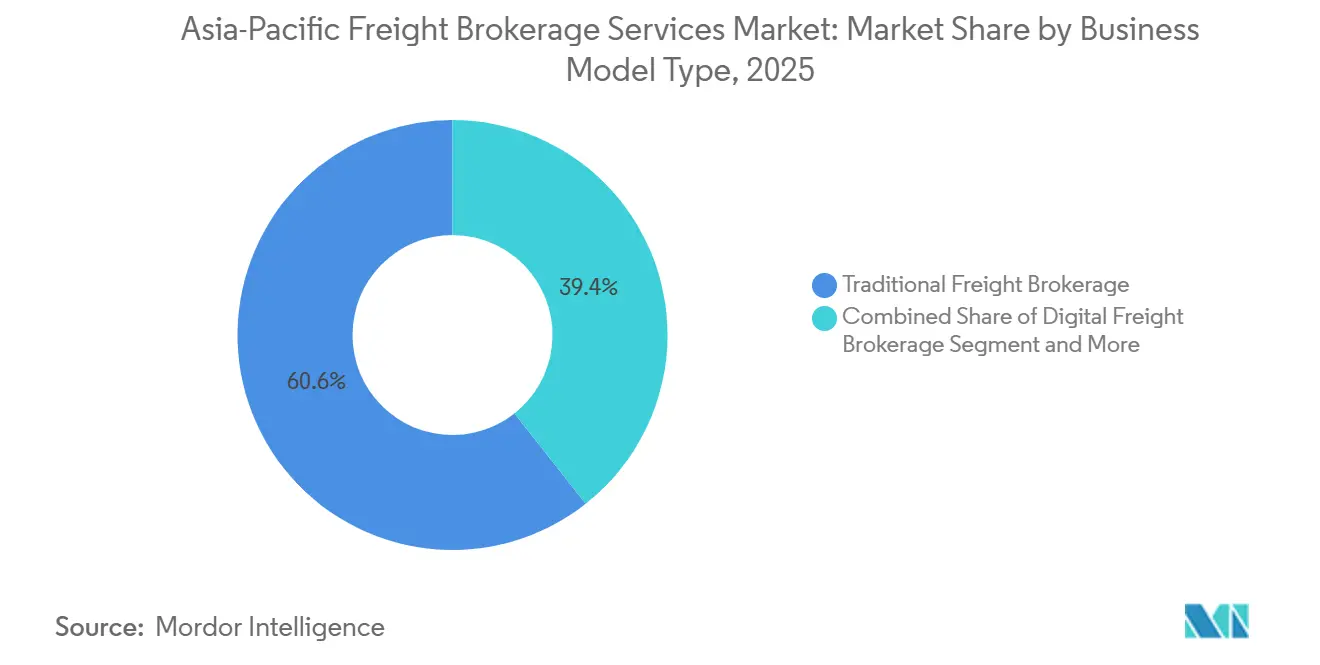

- Por modelo de negocio, el corretaje tradicional retuvo el 60,63% de la participación de mercado en 2025. Se prevé que las plataformas digitales crezcan a una CAGR del 20,70% hasta 2031.

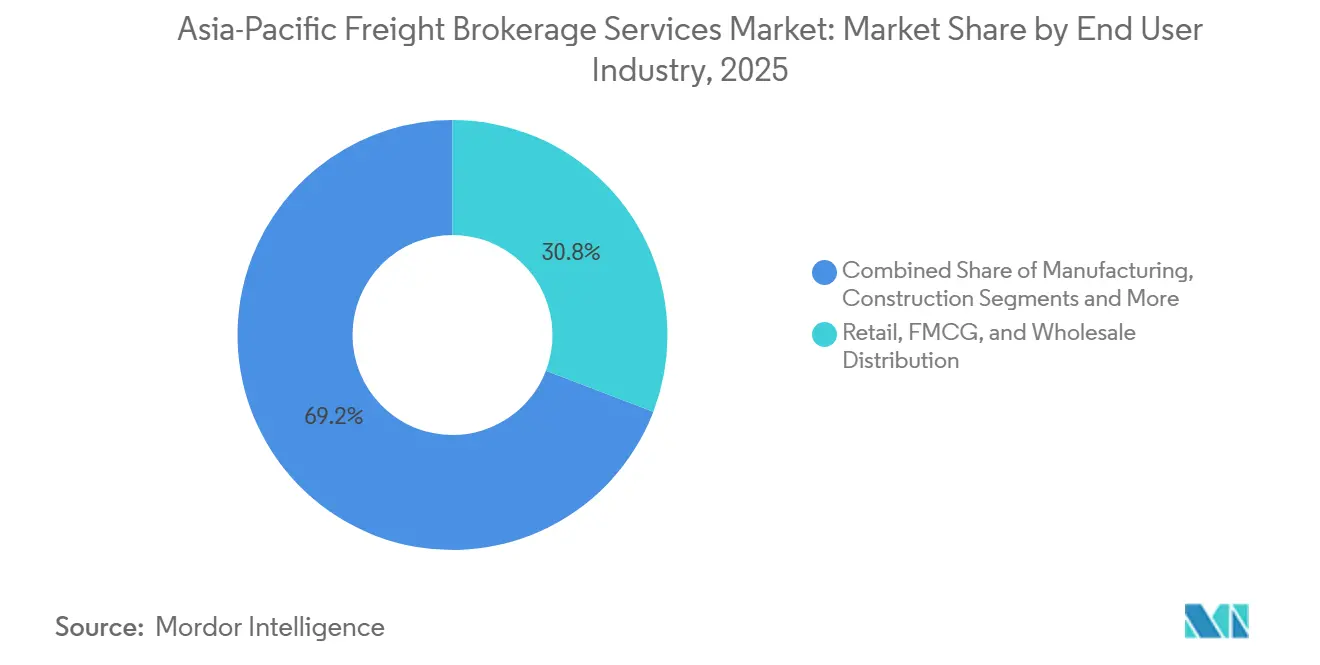

- Por usuario final, la distribución minorista y de bienes de consumo masivo lideró con el 30,80% de participación de mercado en 2025. Se proyecta que el cumplimiento del comercio electrónico escale a una CAGR del 16,16% hasta 2031.

- Por tamaño de cliente, las grandes empresas representaron el 56,20% del mercado en 2025. Las pequeñas empresas crecen a la tasa más rápida, con una CAGR del 12,68% durante 2026-2031.

- Por país, China capturó el 44,95% del mercado de corretaje de carga en Asia-Pacífico en 2025. Se proyecta que India se expanda a una CAGR del 10,87% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Corretaje de Carga en Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mini-envíos transfronterizos de comercio electrónico impulsados por las reducciones arancelarias del RCEP | +1.9% | ASEAN, China, Japón, Corea del Sur, Australia | Corto plazo (≤ 2 años) |

| Áreas de descanso de autopistas verdes de alta capacidad que amplían la autonomía de los camiones eléctricos | +1.6% | China, India, con adopción temprana en Japón | Mediano plazo (2-4 años) |

| Descuentos en seguros impulsados por la telemática que reducen los gastos operativos de los transportistas y amplían los márgenes de los corredores | +1.3% | Global, liderado por India, China, Australia | Corto plazo (≤ 2 años) |

| Reubicación manufacturera hacia ciudades de nivel 3/4 de China, alargando los corredores de transporte doméstico | +1.1% | Provincias interiores de China, con efecto secundario en Vietnam y Tailandia | Mediano plazo (2-4 años) |

| Cambio modal desde puertos marítimos congestionados hacia tramos terrestres regionales | +0.9% | China, ciudades portuarias del Sudeste Asiático | Corto plazo (≤ 2 años) |

| La plataforma digital de permisos Gati Shakti de India que comprime los tiempos del ciclo de asignación de cargas | +0.7% | India a nivel nacional, con ganancias piloto en Delhi, Bombay, Bangalore | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mini-Envíos Transfronterizos de Comercio Electrónico Impulsados por las Reducciones Arancelarias del RCEP

El RCEP elimina aranceles sobre el 92% de los bienes intra-bloque y estandariza la documentación digital, reduciendo los costos de transacción transfronteriza hasta en un 30%. El tráfico de paquetes entre China y los mercados de la ASEAN se disparó en 2024 y 2025 a medida que los consumidores indonesios y vietnamitas compraban directamente a vendedores chinos, generando miles de movimientos de bajo peso y alta urgencia por día. Solo los corredores habilitados tecnológicamente pueden gestionar la complejidad aduanera y la visibilidad en tiempo real necesarias para tales volúmenes, lo que lleva a la incorporación rápida de vendedores en plataformas digitales de carga. Los grupos de ingresos que antes se consideraban de escala insuficiente ahora ofrecen economías unitarias rentables gracias a que la facturación electrónica y el despacho sin papel comprimen los gastos generales de manejo. El resultado es un desplazamiento duradero hacia tamaños de envío más pequeños y mayor frecuencia de envíos en el mercado de corretaje de carga en Asia-Pacífico[1]"Descripción general del Acuerdo de Asociación Económica Integral Regional (RCEP)." 2026, Secretaría del RCEP, rcepsec.org.

Áreas de Descanso de Autopistas Verdes de Alta Capacidad que Amplían la Autonomía de los Camiones Eléctricos

China ordenó la instalación de cargadores en cada área de servicio de autopista para 2025, añadiendo más de 5.000 unidades de alta capacidad que dan soporte a vehículos comerciales. India tiene como objetivo 1.000 áreas de descanso habilitadas para carga para 2027 en el marco de su programa de movilidad verde. Las densas redes de carga eliminan la ansiedad por la autonomía de los camiones refrigerados eléctricos que ahora superan los 400 kilómetros por ciclo, reduciendo el gasto energético frente al diésel en casi un 40%. Los corredores obtienen ventaja cuando pueden calcular el estado de carga junto con las ventanas de entrega y recomendar paradas de carga optimizadas. El cambio de infraestructura es particularmente valioso en los corredores de cadena de frío que sirven a los clústeres farmacéuticos en Gujarat, Guangdong y Seúl, donde los camiones refrigerados eléctricos desbloquean tanto ahorros de costos como el cumplimiento de emisiones[2]"Directrices para Acelerar la Infraestructura de Carga de Vehículos Eléctricos en Autopistas." , 2026, Gobierno de China, gov.cn.

Descuentos en Seguros Impulsados por la Telemática que Reducen los Gastos Operativos de los Transportistas y Amplían los Márgenes de los Corredores

Las aseguradoras indias como ICICI Lombard ofrecen descuentos del 20% en primas cuando las flotas transmiten datos de conducción en tiempo real a través de dispositivos a bordo. Incentivos similares aparecen en China y Australia, reduciendo entre un 15% y un 25% los presupuestos de seguros de los transportistas. Los corredores equipados con centros de agregación de datos aseguran primero la capacidad con mejor precio y luego agrupan esos ahorros en tarifas competitivas para los cargadores. Las pólizas basadas en el uso también desbloquean nuevas métricas —frecuencia de frenado brusco, adherencia a la ruta, tiempo de ralentí— que se incorporan directamente a las herramientas de asignación de cargas mediante aprendizaje automático. La mayor adopción de la telemática amplía, por tanto, los márgenes de los corredores en cada corredor del mercado de corretaje de carga en Asia-Pacífico.

Reubicación Manufacturera hacia Ciudades de Nivel 3/4 de China, Alargando los Corredores de Transporte Doméstico

La inversión extranjera directa entrante en el oeste de China supera a las provincias costeras por primera vez desde 2024. A medida que las fábricas emergen en Sichuan y Gansu, los bienes terminados aún deben salir por Shanghái o Ningbo, añadiendo entre 1.000 y 2.000 kilómetros a las rutas de camiones. Los fabricantes locales carecen de relaciones establecidas con transportistas, lo que los lleva a externalizar a corredores con experiencia multimodal. La demanda se dispara para combinaciones de camión-ferrocarril y plataformas de gran tamaño que trasladan equipos de producción a nuevos emplazamientos. Los corredores alargados anclan los volúmenes de larga distancia en el mercado de corretaje de carga en Asia-Pacífico incluso cuando los recorridos regionales se aceleran.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de semiconductores que retrasa las instalaciones obligatorias de telemática en camiones | -1.2% | Global, particularmente grave en China, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Ciberataques a plataformas digitales de corretaje que socavan la confianza de los cargadores | -0.9% | Mercados de vanguardia digital: China, India, Singapur | Corto plazo (≤ 2 años) |

| Mecanismos de Ajuste en Frontera por Carbono que reducen la demanda de transporte vinculada a las exportaciones | -0.7% | Corredores de exportación de China, India y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Reducción del capital de riesgo disponible que limita la expansión de nuevas empresas de corretaje | -0.5% | Ecosistemas de empresas emergentes de India y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Semiconductores que Retrasa las Instalaciones Obligatorias de Telemática en Camiones

Los cuellos de botella en el suministro que datan de 2024 elevan los plazos de entrega de los chips GPS y CAN-bus a más de 40 semanas. Las flotas comerciales posponen las actualizaciones necesarias para cumplir con los mandatos de telemática en evolución de China o las normas de seguimiento de ubicación de vehículos de India. Los transportistas más pequeños permanecen con dispositivos básicos de solo ubicación, privando a los corredores de datos granulares como el consumo de combustible o los eventos de frenado. Sin esos insumos, los descuentos en seguros se reducen y la precisión de los precios algorítmicos disminuye, atenuando la ventaja competitiva de las plataformas basadas en datos dentro del mercado de corretaje de carga en Asia-Pacífico[3]"Pronóstico del Mercado Global de Semiconductores y Tendencias de Suministro." , 2026, Estadísticas Mundiales de Comercio de Semiconductores, wsts.org.

Ciberataques a Plataformas Digitales de Corretaje que Socavan la Confianza de los Cargadores

Los incidentes de ransomware contra plataformas logísticas aumentaron un 47% interanual en 2024-2025 y afectaron a un corredor digital chino en marzo de 2025, paralizando 50.000 cargas y causando pérdidas de USD 180 millones. Los cargadores empresariales ahora exigen auditorías ISO 27001 y autenticación de dos factores antes de compartir datos de enrutamiento. Los presupuestos de ciberseguridad aumentaron un 35% entre los diez principales corredores de Asia-Pacífico en 2025, pero las empresas emergentes más pequeñas tienen dificultades para financiar sistemas de detección de intrusiones que a menudo cuestan más de USD 500.000 al año. Los déficits de confianza ralentizan la incorporación de clientes y moderan la trayectoria de crecimiento de los nuevos participantes digitales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: La Consolidación de Carga Parcial de Camión Gana Impulso

Los servicios de carga parcial de camión experimentan el crecimiento más rápido con una CAGR del 11,01% hasta 2031, impulsados por la fragmentación del comercio electrónico y la proliferación de la manufactura en pequeños lotes que genera envíos por debajo de los umbrales de carga completa de camión. Los servicios de carga completa de camión retienen el 67,31% de la participación de mercado en 2025, lo que refleja la economía de la región con fuerte presencia manufacturera y los corredores comerciales de larga distancia que favorecen los movimientos de vehículos dedicados para materias primas a granel, componentes automotrices y equipos industriales. El auge de la carga parcial de camión refleja el cambio en las preferencias de los clientes, con empresas que valoran cada vez más la flexibilidad y la eficiencia de costos por encima de los compromisos de capacidad dedicada requeridos para los servicios de carga completa de camión. Las reducciones arancelarias del RCEP son particularmente beneficiosas para los corredores de carga parcial de camión, ya que los mini-envíos transfronterizos requieren capacidades de consolidación sofisticadas para lograr factores de carga rentables mientras se gestiona la complejidad aduanera en múltiples jurisdicciones.

Otros servicios, incluido el transporte especializado para carga sobredimensionada, materiales peligrosos y logística de proyectos, están ganando terreno a medida que las cadenas de suministro se vuelven más sofisticadas y sensibles al valor. El segmento se beneficia de la reubicación manufacturera hacia las provincias interiores de China, que está creando demanda de servicios especializados de transporte pesado para trasladar equipos de producción y materiales de construcción a nuevos emplazamientos de fábricas. Los corredores de carga están invirtiendo en algoritmos de optimización de redes de carga parcial de camión que pueden consolidar dinámicamente envíos entre múltiples pares de origen-destino, reduciendo los kilómetros en vacío y mejorando la utilización de activos. El cambio hacia la carga parcial de camión también está impulsando la demanda de centros de consolidación urbana e instalaciones de cross-docking que permiten una agregación eficiente de cargas, creando oportunidades para los corredores que pueden integrar servicios inmobiliarios y de transporte[4]"Reglamento de Seguimiento de Ubicación de Vehículos y Botón de Emergencia (AIS-140)." , 2026, Ministerio de Transporte por Carretera y Autopistas, morth.nic.in.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Equipo: La Infraestructura de Cadena de Frío Impulsa el Crecimiento de los Vehículos Refrigerados

Los furgones refrigerados registraron una CAGR del 12,27% hasta 2031 gracias a los flujos de vacunas, biotecnología y productos frescos, aunque los furgones secos aún controlaban el 46,13% de la participación del mercado de corretaje de carga en Asia-Pacífico en 2025. Los camiones refrigerados eléctricos se conectan a los cargadores de alta capacidad construidos a lo largo de los corredores Pekín-Shanghái y Delhi-Bombay, reduciendo los costos de energía por kilómetro y cumpliendo con los mandatos de criterios ambientales, sociales y de gobernanza. Los corredores que ofrecen telemetría de temperatura con registros de custodia sellados en cadena de bloques ahora obtienen primas.

El tamaño del mercado de corretaje de carga en Asia-Pacífico para los movimientos refrigerados está destinado a seguir creciendo a medida que Indonesia, Tailandia y Vietnam exigen estándares de Buenas Prácticas de Distribución para la distribución farmacéutica. Los nuevos nodos de almacenamiento en frío cerca de Chennai, Cantón y Brisbane ofrecen a los corredores nuevos puntos de agrupación que reducen los tiempos de ciclo y preservan la integridad del producto.

Por Distancia de Recorrido: Los Corredores Regionales Capturan el Cambio Modal

Los viajes de larga distancia de más de 500 millas representaron el 57,42% del mercado de corretaje de carga en Asia-Pacífico en 2025, aunque los recorridos regionales de entre 100 y 500 millas son los de mayor crecimiento con una CAGR del 10,19%. Los corredores terrestres como el enlace Este-Oeste de Tailandia ahorran tres días respecto a las rutas marítimas y atraen a los cargadores de electrónica que necesitan previsibilidad. Los corredores rediseñan los precios de los corredores para incluir el despacho aduanero y los tramos de camión en régimen de depósito aduanero, cumpliendo las garantías de tránsito sin demoras portuarias.

El transporte regional también se adapta bien a la autonomía real de 400 kilómetros de muchos tractores eléctricos de clase 8, desbloqueando mayores ahorros en gastos operativos. Los descuentos en seguros impulsados por la telemática mejoran la economía de los transportistas, lo que permite a los corredores cotizar tarifas más bajas y aun así proteger el margen. El resultado neto es una durabilidad en el ascenso de la participación regional del mercado de corretaje de carga en Asia-Pacífico.

Por Modelo de Negocio: Las Plataformas Digitales Disrumpen la Intermediación Tradicional

El corretaje de carga tradicional mantuvo el 60,63% de la participación en 2025, pero las plataformas digitales que cotizan y asignan cargas en tiempo real registran una CAGR del 20,70% hasta 2031. Los enlaces API instantáneos con Gati Shakti reducen los tiempos de espera de permisos de días a horas, dando a las plataformas en línea una ventaja decisiva en velocidad. Los modelos basados en activos y de agentes mantienen su relevancia para la carga de proyectos y los movimientos de materiales peligrosos regulados, donde el control físico o las licencias locales son requisitos previos.

Sin embargo, las brechas cibernéticas han ralentizado la migración digital de algunos cargadores, lo que lleva a las plataformas a añadir equipos humanos de éxito del cliente e invertir fuertemente en seguridad por capas. Las fusiones y adquisiciones siguen siendo activas: la adquisición de DB Schenker por parte de DSV muestra a los compradores de escala absorbiendo amplitud de red y ciencia de datos en un solo movimiento. A medida que estos gigantes automatizan, la industria de corretaje de carga en Asia-Pacífico avanza hacia un modelo omnicanal que combina la experiencia humana con la velocidad algorítmica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Comercio Electrónico Remodela la Economía de la Distribución

La distribución minorista, de bienes de consumo masivo y mayorista mantuvo el 30,80% de la participación en 2025, pero los volúmenes de cumplimiento de comercio electrónico y logística de terceros se disparan a una CAGR del 16,16% hasta 2031. Los micro-paquetes transfronterizos por debajo de los umbrales del RCEP necesitan una consolidación estricta para cruzar la aduana en bloque y luego dispersarse a través de redes de paquetería. Los corredores ahora gestionan centros de micro-cumplimiento urbano y despachan furgonetas de última milla en un plazo de 90 minutos desde la llegada del camión entrante.

La agricultura y los productos perecederos dependen de cadenas de frío ampliadas para satisfacer la creciente demanda de proteínas en la Asia urbana. Los exportadores de tecnología y electrónica de consumo insisten en sensores que detecten golpes, inclinación y humedad, lo que lleva a los corredores a incluir hardware de Internet de las Cosas dentro de sus tarifas contractuales. En conjunto, estos cambios consolidan una complejidad multisectorial dentro del mercado de corretaje de carga en Asia-Pacífico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Cliente: Las Plataformas Digitales Democratizan el Acceso de las Pequeñas y Medianas Empresas

Las grandes empresas controlaron el 56,20% de los ingresos de 2025, cifra sostenida por los grandes fabricantes de automóviles y electrónica que negocian licitaciones anuales. Sin embargo, las pequeñas empresas crecen a una CAGR del 12,68% porque las aplicaciones digitales reducen las barreras de entrada. Las pequeñas y medianas empresas ahora aseguran capacidad spot en menos de tres minutos y pagan mediante monedero electrónico, eliminando la dependencia pasada de corredores informales.

La escasez de financiamiento entre las aplicaciones en etapa inicial es un obstáculo, pero los actores establecidos como BlackBuck, con capital fresco, llenan el vacío e incorporan a cargadores de pequeño comercio a escala. Esta democratización mantiene el mercado de corretaje de carga en Asia-Pacífico fragmentado y competitivo.

Análisis Geográfico

China se mantuvo como el ancla con el 44,95% de la participación en 2025, respaldada por el crecimiento de las fábricas en el interior que alarga las rutas de camiones domésticos y por el rápido despliegue de estaciones de carga en autopistas. Las políticas de telemática obligatoria continúan implementándose gradualmente, aunque la escasez de chips está retrasando algunas fechas de cumplimiento. Los incidentes cibernéticos de 2025 llevaron a los grandes cargadores a exigir autenticación multifactor y registros de auditoría antes de licitar cargas digitales, empujando parte del transporte de carga de China de vuelta hacia modelos híbridos de persona más plataforma.

India es la geografía de mayor crecimiento, con una CAGR del 10,87% hasta 2031, ya que Gati Shakti reduce drásticamente los plazos de permisos y alinea 16 ministerios en una única capa de datos logísticos. Los descuentos en seguros vinculados a la telemática, los corredores de carga de camiones eléctricos y un ecosistema de plataformas respaldadas por capital de riesgo en expansión impulsan tanto los corredores de transporte regional como la participación de las pequeñas y medianas empresas. Los vientos de cola de las políticas posicionan a India para erosionar la participación de China, particularmente en la cadena de frío farmacéutica y las exportaciones de manufactura de electrónica.

Japón, Corea del Sur y Australia exhiben una expansión estable de un solo dígito bajo. Sus redes viales maduras, las estrictas regulaciones para conductores y los altos estándares de divulgación de criterios ambientales, sociales y de gobernanza desplazan la estrategia de los corredores hacia servicios de valor añadido como la contabilidad de carbono y los paneles de emisiones por corredor. Las naciones del Sudeste Asiático —Indonesia, Tailandia, Vietnam, Malasia— se benefician de los ramales ferroviarios de la Iniciativa de la Franja y la Ruta y del Puente Terrestre Tailandés que ofrece una rápida alternativa transcontinental al Estrecho de Malaca. Estos proyectos reducen los tiempos de tránsito de extremo a extremo y atraen carga incremental de las rutas marítimas, impulsando un crecimiento de dos dígitos en el corretaje de la subregión.

Los aranceles de carbono vinculados al Mecanismo de Ajuste en Frontera por Carbono pesan sobre los flujos de exportación Asia-Europa, especialmente para las cargas de acero y cemento originadas en redes eléctricas dependientes del carbón. Los corredores con visión de futuro invierten en herramientas de cambio modal que orientan a los cargadores hacia tramos ferroviarios y marítimos de menor carbono o adquieren certificados de energía verde para mitigar la exposición arancelaria. En todas las geografías, el mercado de corretaje de carga en Asia-Pacífico sigue siendo sensible a la disponibilidad de chips, la postura de ciberseguridad y el ritmo de armonización de permisos digitales.

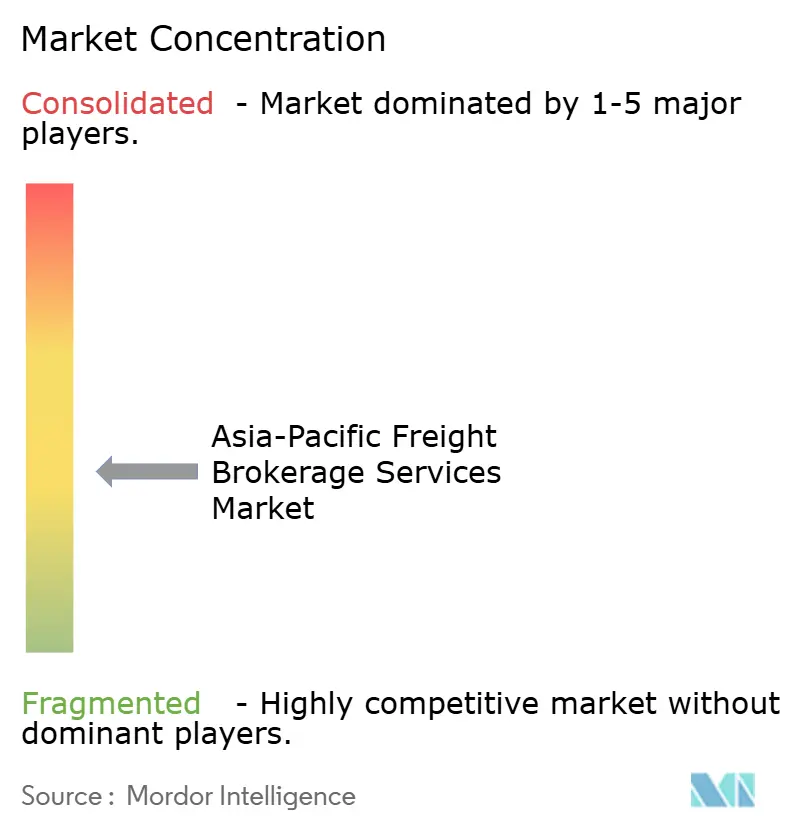

Panorama Competitivo

El mercado de corretaje de carga en Asia-Pacífico está moderadamente fragmentado, con corredores tradicionales de propiedad familiar, nativos digitales sin activos y gigantes de la logística de terceros compitiendo por los volúmenes. La compra de DB Schenker por parte de DSV en abril de 2025 la catapultó a la segunda entidad logística global más grande y consolidó una considerable capacidad de corredores en Asia-Pacífico bajo un solo balance. La adquisición de CRYOPDP por parte de DHL fortaleció su posición en los movimientos de alto valor con control de temperatura en Japón y Singapur.

Los gigantes digitales como Full Truck Alliance se preparan para una cotización en Hong Kong que financiará mejoras de inteligencia artificial y cadena de bloques. BlackBuck cerró una ronda de USD 67 millones liderada por Flipkart para expandirse profundamente en las ciudades de nivel 2 de India. La adquisición de Borusan Tedarik por parte de CEVA por USD 383 millones impulsa su capacidad Asia-Europa, ofreciendo a los corredores una oferta integrada de puente terrestre más marítimo a través de Turquía.

La resiliencia cibernética, la conectividad API con los sistemas públicos de permisos y la capacidad de aprovechar los datos de telemática definen ahora las ventajas competitivas. Los actores regionales más pequeños tienen dificultades para financiar el cumplimiento de SOC-2 y son objetivos principales para la consolidación. Sin embargo, los especialistas en nichos prosperan en los segmentos de materiales peligrosos, sobredimensionados o ultracongelados, donde la intensidad del servicio supera la velocidad algorítmica. Este campo competitivo fluido consolida una estructura aún fragmentada, aunque los cinco principales corredores juntos controlan casi el 40% de los ingresos totales del mercado de corretaje de carga en Asia-Pacífico.

Líderes de la Industria de Servicios de Corretaje de Carga en Asia-Pacífico

Sinotrans Limited

C.H. Robinson Worldwide Inc

Kerry Logistics Network Limited

CJ Logistics Corporation

NYK (Yusen Logistics Ltd)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: DSV acordó adquirir DB Schenker por USD 23.600 millones, creando el segundo proveedor logístico más grande del mundo y añadiendo una amplia capacidad de transporte por carretera y carga aérea en Asia.

- Abril de 2025: CEVA Logistics firmó un acuerdo de USD 383 millones para adquirir Borusan Tedarik, fortaleciendo los corredores de corretaje de Asia a Europa.

- Marzo de 2025: DHL Group adquirió CRYOPDP, ampliando el alcance de la cadena de frío en Singapur, Japón y Corea del Sur.

- Febrero de 2025: Accelerated Global Solutions adquirió una participación del 15% en la empresa logística malasia KGW Logistics, fortaleciendo las capacidades de corretaje de carga transfronteriza entre Malasia y otros mercados de la ASEAN.

Alcance del Informe del Mercado de Servicios de Corretaje de Carga en Asia-Pacífico

| Carga Completa de Camión (FTL) |

| Carga Parcial de Camión (LTL) |

| Otros |

| Furgón Seco |

| Furgón Refrigerado |

| Plataforma / Plataforma Escalonada |

| Cisterna (Líquido a Granel y Químico) |

| Otros |

| Larga Distancia (>500 millas) |

| Regional (100-500 millas) |

| Local (<100 millas) |

| Corretaje de Carga Tradicional |

| Corretaje de Carga Basado en Activos |

| Corretaje de Carga por Modelo de Agente |

| Corretaje de Carga Digital |

| Manufactura y Automotriz |

| Proyectos de Construcción e Infraestructura |

| Petróleo, Gas, Minería y Productos Químicos |

| Agricultura y Alimentos y Bebidas |

| Distribución Minorista, de Bienes de Consumo Masivo y Mayorista |

| Salud y Productos Farmacéuticos |

| Comercio Electrónico y Cumplimiento de Logística de Terceros |

| Otras Industrias de Usuario Final |

| Grandes Empresas Cargadoras (>USD 100 M) |

| Cargadores del Mercado Medio (USD 10–100 M) |

| Pequeñas Empresas (<USD 10 M) |

| China |

| India |

| Japón |

| Corea del Sur |

| Australia |

| Indonesia |

| Tailandia |

| Vietnam |

| Malasia |

| Resto de Asia-Pacífico |

| Por Servicio | Carga Completa de Camión (FTL) |

| Carga Parcial de Camión (LTL) | |

| Otros | |

| Por Tipo de Equipo / Remolque | Furgón Seco |

| Furgón Refrigerado | |

| Plataforma / Plataforma Escalonada | |

| Cisterna (Líquido a Granel y Químico) | |

| Otros | |

| Por Distancia de Recorrido | Larga Distancia (>500 millas) |

| Regional (100-500 millas) | |

| Local (<100 millas) | |

| Por Modelo de Negocio | Corretaje de Carga Tradicional |

| Corretaje de Carga Basado en Activos | |

| Corretaje de Carga por Modelo de Agente | |

| Corretaje de Carga Digital | |

| Por Industria de Usuario Final | Manufactura y Automotriz |

| Proyectos de Construcción e Infraestructura | |

| Petróleo, Gas, Minería y Productos Químicos | |

| Agricultura y Alimentos y Bebidas | |

| Distribución Minorista, de Bienes de Consumo Masivo y Mayorista | |

| Salud y Productos Farmacéuticos | |

| Comercio Electrónico y Cumplimiento de Logística de Terceros | |

| Otras Industrias de Usuario Final | |

| Por Tamaño de Cliente | Grandes Empresas Cargadoras (>USD 100 M) |

| Cargadores del Mercado Medio (USD 10–100 M) | |

| Pequeñas Empresas (<USD 10 M) | |

| Por País | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Vietnam | |

| Malasia | |

| Resto de Asia-Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de corretaje de carga en Asia-Pacífico en 2025?

El mercado se situó en USD 36.510 millones en 2025.

¿Qué tamaño tendrá el mercado de corretaje de carga en Asia-Pacífico para 2031?

Se proyecta que alcance USD 61.690 millones para 2031 con una CAGR del 9,03% durante 2026-2031.

¿Qué segmento de servicio se expande más rápidamente?

Los servicios de carga parcial de camión avanzan a una CAGR del 11,01% hasta 2031 a medida que el comercio electrónico fragmenta los tamaños de los envíos.

¿Qué tipo de equipo ofrece el mayor potencial de crecimiento?

Los furgones refrigerados registran el mayor aumento, creciendo a una CAGR del 12,27% gracias a la demanda de cadena de frío de la industria farmacéutica y los alimentos frescos.

¿Qué país liderará el crecimiento hasta 2031?

India registrará la CAGR nacional más rápida del 10,87% impulsada por su programa de logística digital Gati Shakti.

¿Cómo están cambiando la competencia las plataformas digitales?

Las plataformas que integran telemática y sistemas de permisos basados en API están escalando rápidamente a una CAGR del 20,70%, erosionando la participación de los corredores tradicionales.

Última actualización de la página el: