Tamaño y participación del mercado de racks para centros de datos de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

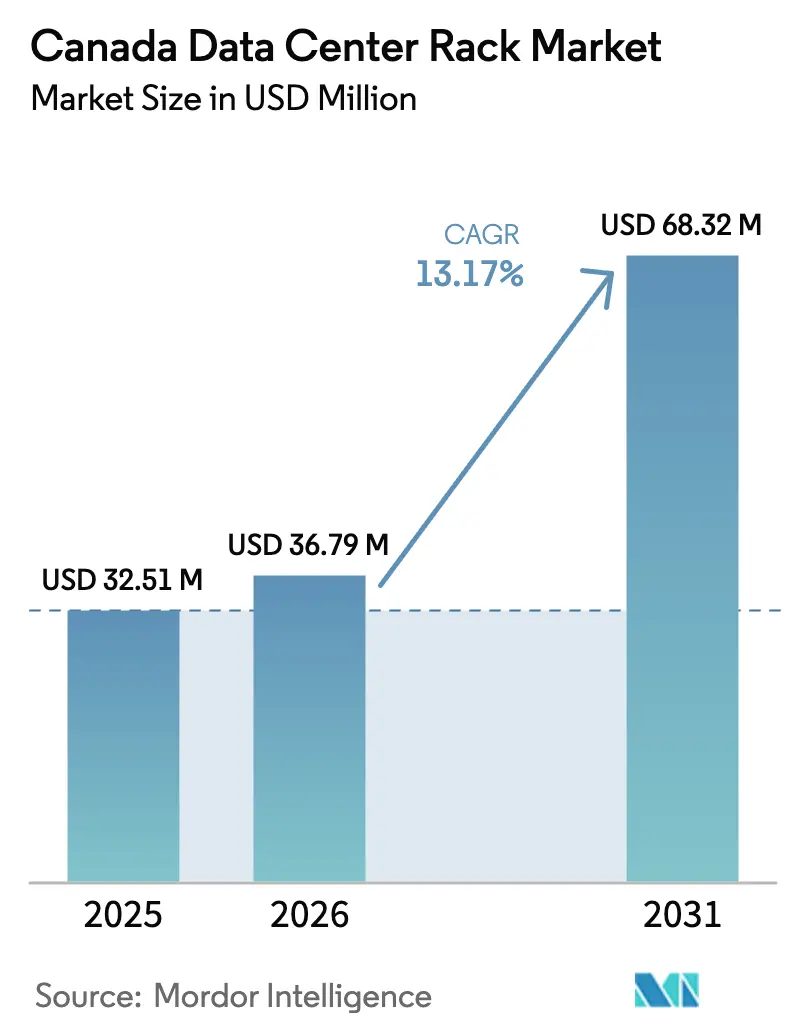

| Tamaño del mercado en el año base (2025) | 32.51 Millones de dólares |

| Tamaño del Mercado (2026) | 36.79 Millones de dólares |

| Tamaño del Mercado (2031) | 68.32 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.17% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de racks para centros de datos de Canadá por Mordor Intelligence

El tamaño del mercado de racks para centros de datos de Canadá en 2026 se estima en USD 36,79 millones, creciendo desde el valor de 2025 de USD 32,51 millones con proyecciones para 2031 que muestran USD 68,32 millones, creciendo a una CAGR del 13,17% durante 2026-2031. Los despliegues de alta densidad de potencia por encima de 60 kW por rack, los mandatos regulatorios de soberanía de datos y la expansión a hiperescala están convergiendo para sostener un crecimiento de dos dígitos. Los proveedores de colocación de Canadá están capitalizando los incentivos provinciales para energía renovable y las estrictas leyes de privacidad que mantienen las cargas de trabajo dentro de las fronteras nacionales, mientras que los clústeres de entrenamiento de inteligencia artificial crean una nueva demanda de racks con refrigeración líquida integrada. El aumento de los aranceles sobre el acero y el aluminio chinos está orientando a los compradores hacia las cadenas de suministro norteamericanas, y la escasez de mano de obra especializada para la puesta en marcha de alta densidad está fomentando soluciones de rack llave en mano que minimizan el trabajo en sitio. Estas dinámicas favorecen colectivamente a los proveedores capaces de entregar gabinetes integrados en fábrica y listos para inteligencia artificial en sitios de hiperescala y colocación en Toronto, Montréal, Calgary y Vancouver.

Conclusiones clave del informe

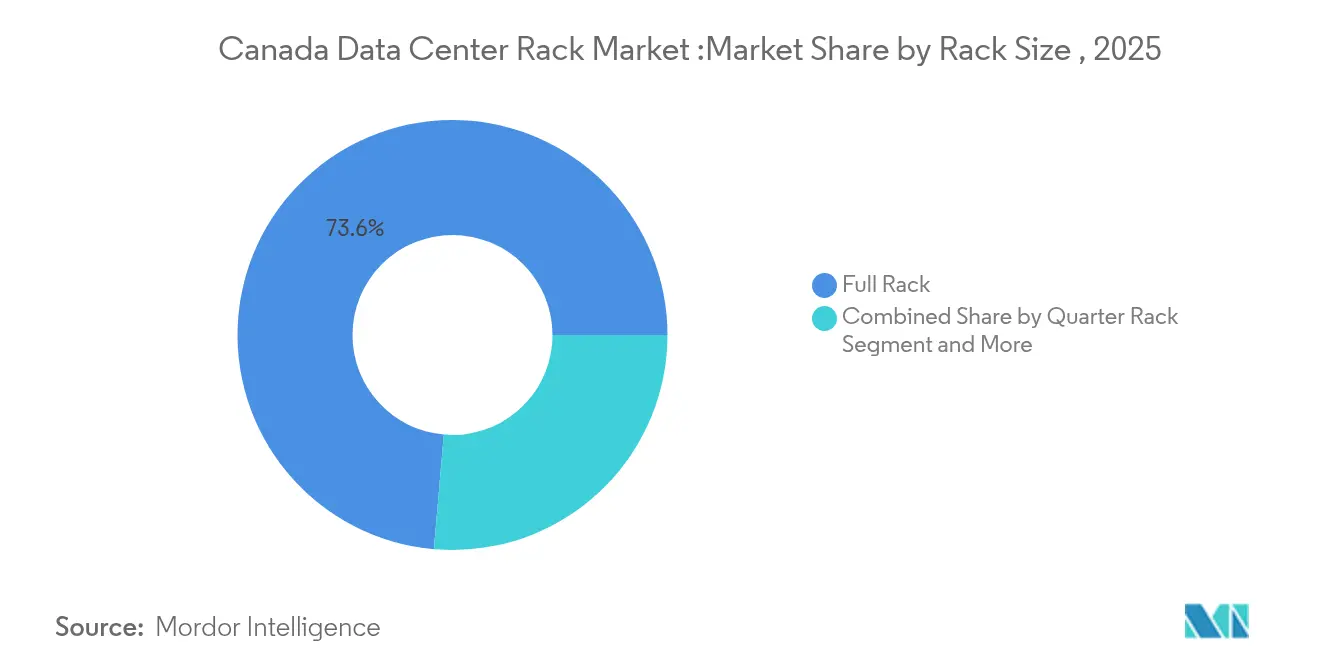

- Por configuración de rack, los diseños de rack completo representaron el 73,62% de la participación del mercado de racks para centros de datos de Canadá en 2025, y el segmento crece a una CAGR del 14,02% hasta 2031.

- Por altura de rack, la categoría 48U es la de mayor crecimiento, expandiéndose a una CAGR del 14,92%, mientras que las unidades 42U retienen el 55,98% del tamaño del mercado de racks para centros de datos de Canadá en 2025.

- Por tipo de rack, los modelos de gabinete (cerrado) representaron el 71,05% de los ingresos en 2025 y están preparados para crecer a una CAGR del 15,88% hasta 2031.

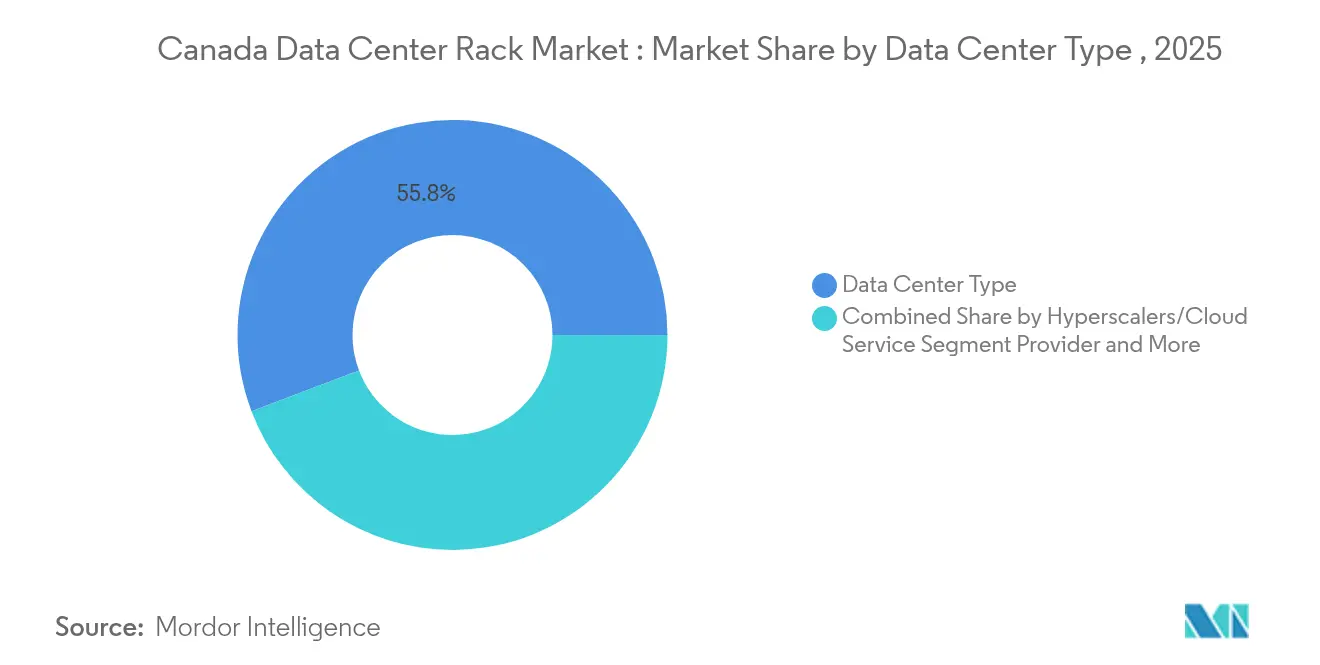

- Por tipo de centro de datos, los despliegues de proveedores de servicios en la nube/hiperescala avanzan a una CAGR del 16,84%, incluso cuando las instalaciones de colocación captaron el 55,77% del tamaño del mercado de racks para centros de datos de Canadá en 2025.

- Por material, los racks de acero dominaron con el 77,66% de participación en 2025, pero las soluciones de aluminio se expanden a una CAGR del 13,98% impulsadas por la modernización de refrigeración líquida.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de racks para centros de datos de Canadá

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Estrategias de TI en la nube para empresas y pymes | +2.8% | Nacional (Toronto, Montréal, Vancouver) | Mediano plazo (2-4 años) |

| Salto en densidad de racks de hiperescala e inteligencia artificial (≥60 kW/rack) | +3.2% | Alberta, Ontario, Quebec | Corto plazo (≤ 2 años) |

| Mandatos provinciales de soberanía de datos (PIPEDA, Proyecto de Ley C-27) | +2.1% | Nacional (enfoque en Quebec, Ontario) | Largo plazo (≥ 4 años) |

| Aumento de compromisos de capacidad de colocación hasta 2027 | +2.4% | Toronto, Montréal, Calgary, Vancouver | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estrategias de TI en la nube para empresas y pymes

Las empresas canadienses están adoptando arquitecturas de nube híbrida que combinan racks locales con enlaces directos a nodos de hiperescala, impulsando gabinetes uniformes de 42U-48U adecuados tanto para el borde como para el núcleo. El Desafío de Computación de Inteligencia Artificial federal de CAD 700 millones está acelerando la adopción de clústeres de alta densidad de GPU que deben residir cerca de los usuarios por razones de latencia, especialmente en metrópolis secundarias como Calgary y Edmonton. Las pymes están cambiando el gasto de capital a gasto operativo al arrendar racks de colocación, lo que impulsa a los operadores a estandarizar alturas y distribución de energía para una rápida expansión. Los programas de borde metropolitano de los principales proveedores de nube ahora especifican racks precertificados que pueden integrarse en instalaciones regionales con un mínimo de trabajo eléctrico. Esta convergencia sustenta una demanda constante de gabinetes flexibles conectados a la nube en todo el mercado de racks para centros de datos de Canadá.

Salto en densidad de racks de hiperescala e inteligencia artificial (≥60 kW/rack)

Las cargas de trabajo de inteligencia artificial están obligando a los operadores de hiperescala a superar los 100 kW —y, en programas piloto, los 250 kW— por rack, un cambio radical respecto a las normas heredadas de 10-15 kW. La sala CCIT de la Universidad de Calgary ya opera 20 gabinetes con un total de 600 kW con intercambiadores de calor de puerta trasera integrados. Los operadores de hiperescala están solicitando marcos personalizados que combinan unidades de distribución de líquido, barras de distribución de energía y refuerzo estructural en una única lista de materiales, reduciendo el espacio en planta por petaflop. Los proveedores capaces de instalar en fábrica colectores y líneas de desconexión rápida están ganando contratos porque acortan la puesta en marcha en sitio. A medida que aumenta la densidad de inteligencia artificial, la resistencia de los gabinetes y los sistemas de supresión de incendios también deben evolucionar, generando oportunidades de modernización para marcos de alta carga con clasificación sísmica en las salas canadienses existentes.

Mandatos provinciales de soberanía de datos (PIPEDA, Proyecto de Ley C-27)

El Proyecto de Ley C-27 y la propuesta Ley de Inteligencia Artificial y Datos imponen estrictas reglas de residencia para los datos personales, lo que impulsa a bancos y hospitales a preferir el alojamiento doméstico.[2]Gobierno de Canadá, "Proyecto de Ley C-27: Ley de Implementación de la Carta Digital," canada.ca La Ley 25 de Quebec añade capas provinciales que restringen las transferencias transfronterizas en sectores como la tecnología financiera y las ciencias de la vida. Estos requisitos canalizan las cargas de trabajo hacia instalaciones conformes, creando un mercado cautivo para los racks dentro de las fronteras canadienses. Las agencias públicas están incorporando cláusulas de residencia en las adquisiciones, asegurando una demanda a largo plazo de suites de colocación regionales equipadas con gabinetes a prueba de manipulaciones y monitoreo listo para auditorías. A medida que los reguladores finalizan los marcos de aplicación, los operadores esperan un repunte de varios años en los pedidos de racks certificados para cumplimiento y listos para inteligencia artificial en todo el mercado de racks para centros de datos de Canadá.

Aumento de compromisos de capacidad de colocación hasta 2027

La tasa de vacancia por debajo del 4% en Toronto y Montréal ha desencadenado un auge de construcción: la adquisición de ocho sitios de Aptum por parte de eStruxture impulsa su huella más allá de los 100 MW, mientras que su campus de inteligencia artificial en Calgary tiene un presupuesto de CAD 750 millones para formatos de 130 kW por rack. La expansión de Grain Management en Brampton de 2,5 MW a 20 MW ilustra cómo los sitios del área metropolitana de Toronto están escalando en un orden de magnitud. Los desarrolladores desean gabinetes, unidades de distribución de energía y contención estandarizados que puedan enviarse en módulos para implementaciones en múltiples sitios. Los proveedores que ofrecen kits combinados de rack-energía-refrigeración están asegurando acuerdos de marco plurianuales que anclan ingresos recurrentes en el mercado de racks para centros de datos de Canadá.

Análisis de impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Escasez de parcelas de energía de 10-20 MW en el núcleo de Toronto | -1.9% | Área Metropolitana de Toronto | Corto plazo (≤ 2 años) |

| Prolongados procesos de permisos provinciales para circuitos de refrigeración basados en agua | -1.2% | Ontario, Quebec, Alberta | Mediano plazo (2-4 años) |

| Brecha de mano de obra especializada para la puesta en marcha de racks de alta densidad | -0.8% | Nacional (Calgary, Vancouver) | Largo plazo (≥ 4 años) |

| Volatilidad del CAPEX de racks impulsada por aranceles de importación de acero y aluminio | -1.1% | Nacional (manufactura en Ontario) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de parcelas de energía de 10-20 MW en el núcleo de Toronto

El Operador Independiente del Sistema Eléctrico advierte que asegurar acceso a subestaciones en el centro de Toronto ahora implica posiciones de espera de varios años. Los operadores de hiperescala están dividiendo las cargas en clústeres a través de Mississauga y Hamilton, aumentando el número de salas más pequeñas en lugar de una gran granja. Cada sitio necesita racks idénticos para simplificar la logística, beneficiando a los proveedores de gabinetes preingeniería que se despliegan en cualquier lugar con poca antelación. La escasez de energía también impulsa los microcentros de datos de borde que caben dentro de las huellas minoristas y de oficinas existentes, impulsando nuevamente los pedidos de racks cerrados compactos en el mercado de racks para centros de datos de Canadá.

Volatilidad del CAPEX de racks impulsada por aranceles de importación de acero y aluminio

El sobrecargo del 25% de Canadá sobre los metales chinos añade oscilaciones de costos impredecibles a las listas de materiales de los racks.[3]Departamento de Finanzas de Canadá, "Contramedidas sobre las importaciones de productos de acero y aluminio," canada.ca Los fabricantes de equipos originales están aprovisionándose de paneles de dos fuentes en molinos del Acuerdo Estados Unidos-México-Canadá (USMCA), pero las líneas de conversión deben reconfigurarse para aleaciones alternativas, alargando los plazos de entrega. Los gabinetes de aluminio —más ligeros y con mayor conductividad térmica— compensan los costos de envío y refrigeración, neutralizando parcialmente los vientos en contra arancelarios, aunque la indexación de precios en los contratos de colocación está aumentando. Los proveedores con fabricación doméstica de chapa metálica están asegurando volúmenes, mientras los compradores se protegen con inventario comprado a plazo, afectando el capital de trabajo en todo el mercado de racks para centros de datos de Canadá.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tamaño de rack: Dominio del rack completo impulsado por cargas de trabajo de inteligencia artificial

Las unidades de rack completo representaron el 73,62% de los ingresos en 2025 y crecerán un 14,02% anual a medida que los clústeres de inteligencia artificial requieren marcos de altura completa con colectores integrados. Este dominio sitúa los formatos de rack completo en el núcleo del debate sobre el tamaño del mercado de racks para centros de datos de Canadá, especialmente cuando los operadores de hiperescala estandarizan en gabinetes completos de 48U que ofrecen un flujo de aire constante y anclaje de energía. Las ofertas de rack cuarto y rack medio siguen siendo relevantes para armarios de borde, pero contribuyen con ingresos marginales en comparación con los núcleos de alta densidad de inteligencia artificial.

La mayoría de las solicitudes de propuesta de hiperescala ahora agrupan racks, intercambiadores de calor de puerta trasera y distribución por barras de distribución como una única unidad de mantenimiento de existencias (SKU). Los operadores de colocación replican este diseño para acomodar a inquilinos futuros desconocidos. Los proveedores que logran economías de escala en torno a marcos de tamaño completo están mejorando los márgenes incluso mientras los precios de las materias primas fluctúan, reforzando la ventaja competitiva en el mercado de racks para centros de datos de Canadá.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por altura de rack: 48U emerge como estándar optimizado para inteligencia artificial

Aunque los gabinetes 42U representan el 55,98% de los ingresos de 2025, las unidades 48U se están acelerando a una CAGR del 14,92% y se prevé que capturen una participación considerable del tamaño del mercado de racks para centros de datos de Canadá para 2031. Las seis unidades de rack adicionales acomodan bombas de fila y barras de distribución aéreas sin sacrificar el recuento de servidores.

Los operadores que despliegan aceleradores NVIDIA H100 y los próximos B100 a menudo eligen el 48U para alojar tanto los nodos de cómputo como la distribución de refrigerante en una sola envolvente. Con el aumento de los circuitos de refrigeración líquida, las asignaciones de 48U garantizan la capacidad del espacio en planta a futuro al tiempo que evitan extensiones de altura personalizadas que complican el diseño de la contención. Los modelos especiales compactos de 38U y 52U siguen apoyando las zonas de telecomunicaciones o sísmicas, pero la demanda masiva se está agrupando en torno a las dos alturas principales, lo que ayuda a los integradores a optimizar los números de referencia y la logística.

Por tipo de rack: Las soluciones de gabinete lideran la integración de refrigeración

Los marcos de gabinete (cerrado) capturaron el 71,05% del gasto de 2025 y superarán al mercado de racks para centros de datos de Canadá en general a una CAGR del 15,88%. Los lados cerrados permiten que los circuitos de chip directo y los intercambiadores de calor de puerta trasera funcionen de forma segura, evitando la condensación en los pasillos.

Los grandes proveedores de colocación están incorporando puertas biométricas y monitoreo de circuitos derivados en gabinetes sellados, vendiéndolos como "suites de inteligencia artificial" premium. Los racks de marco abierto aún sirven a los corredores de red donde el flujo de aire es primordial y la seguridad es menos estricta, pero su participación se está erosionando a medida que más cargas de trabajo se vuelven intensivas en energía. Las envolventes de montaje en pared abordan los refugios de borde de 5G y los nodos de IoT industrial, pero siguen siendo un caso de uso especializado en relación con los gabinetes sellados.

Por tipo de centro de datos: El crecimiento de la hiperescala supera a los segmentos tradicionales

Las salas de colocación lideraron los ingresos con el 55,77% del tamaño del mercado de racks para centros de datos de Canadá en 2025, pero los despliegues de hiperescala y nube avanzan rápidamente a una CAGR del 16,84%. Los operadores de hiperescala demandan marcos integrados listos para refrigeración líquida que se instalan en bahías de carga asistidas por robots.

Los operadores de colocación están respondiendo ofreciendo salas de inteligencia artificial dedicadas, que requieren los mismos gabinetes especializados. La implementación local empresarial sigue siendo relevante en sectores regulados como la salud, pero el gasto se inclina hacia racks híbridos que alojan tanto GPU privadas como enrutadores de enlace a la nube. Los micrositios de borde en locales minoristas o en torres de antenas priorizan racks livianos y precableados, dimensionados para el transporte en ascensor.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por material: El aluminio gana terreno en aplicaciones de alta densidad

El acero sigue dominando con el 77,66% de participación, pero el aluminio está creciendo a una CAGR del 13,98% a medida que los operadores valoran su menor peso cuando los suelos deben soportar gabinetes de 130 kW. El cambio en la participación del mercado de racks para centros de datos de Canadá hacia el aluminio coincide con la transición a la refrigeración líquida, donde la conductividad térmica mejora la eficiencia del intercambiador.

Los proveedores que invierten en líneas de soldadura de aluminio están acortando los plazos de entrega porque el metal se mecaniza más rápido que el acero laminado en frío. Los racks compuestos que sirven a laboratorios sensibles a las radiaciones electromagnéticas siguen siendo pequeños pero rentables, señalando futuras posibilidades de diversificación si la inferencia de inteligencia artificial se expande hacia suites de imagen médica y bancos de pruebas para vehículos autónomos.

Análisis geográfico

Ontario sigue siendo el mayor comprador provincial gracias a la demanda financiera y tecnológica de Toronto, pero la congestión de la red ha alargado las colas de interconexión y elevado los costos de energía, desviando la capacidad hacia Hamilton y Kitchener. El superávit hidroeléctrico y la cartera de energías renovables de Quebec atraen a operadores de hiperescala que buscan credenciales ESG; la desbloqueación de tarifas industriales adicionales por parte de Hydro-Québec está estimulando campus de varios cientos de megavatios cerca de Montréal.

Alberta es el nodo de más rápido crecimiento en el mercado de racks para centros de datos de Canadá, aprovechando la energía desregulada y el abundante gas natural para atraer entre CAD 75.000 y 100.000 millones en capital planificado para centros de datos para 2030. El campus de Calgary de eStruxture ejemplifica los racks de 130 kW enfriados por intercambiadores de puerta trasera, mostrando cómo la experiencia energética local se traduce en ingeniería de centros de datos. El corredor emergente de investigación en salud por inteligencia artificial de Edmonton también está impulsando los pedidos regionales de racks.

Columbia Británica aprovecha los activos hidroeléctricos y las rutas de fibra del Pacífico para posicionarse como un centro de red de entrega de contenidos (CDN) de baja latencia; los racks aquí a menudo integran refuerzo sísmico y circuitos de refrigeración líquida adecuados para climas templados. Las provincias marítimas atraen cargas de trabajo de borde vinculadas a proyectos de energía eólica marina, que requieren envolventes compactas resistentes al aire salado. A nivel nacional, el mercado de racks para centros de datos de Canadá observa diferencias de política en los permisos de circuitos de agua y los créditos de energía limpia, lo que obliga a los proveedores a personalizar los accesorios de los gabinetes por provincia.

Panorama competitivo

Los fabricantes de equipos originales globales controlan el nivel superior, pero el campo se mantiene moderadamente fragmentado ya que los talleres locales de fabricación de metal protegen las cuentas regionales. La facturación de Schneider Electric de EUR 38.000 millones en 2024 incluyó un 24% proveniente de compradores de centros de datos, y su adquisición de Motivair consolida su profundidad en refrigeración líquida..[1]Schneider Electric, "Ingresos del primer trimestre de 2025," se.com Vertiv registró USD 8.000 millones en ventas en 2024 y entró a 2025 con una cartera de pedidos de USD 7.900 millones tras cerrar alianzas de plataformas de inteligencia artificial. La adquisición de Fibrebond por parte de Eaton por USD 1.400 millones extiende su alcance desde equipos de energía hasta envolventes, brindándole un suministro integral para licitaciones de hiperescala.

La diferenciación competitiva ahora depende de la entrega llave en mano: racks cableados en fábrica, circuitos de refrigerante, unidades de distribución de energía inteligentes y sensores de DCIM enviados como una sola caja. Los actores con molinos de chapa metálica domésticos evitan la exposición arancelaria y acortan los plazos de entrega, ganando implementaciones de colocación que exigen entregas de 300 gabinetes en menos de tres semanas. Los fabricantes regionales sin conocimientos de refrigeración corren el riesgo de ser relegados a pedidos de fabricación según plano.

Las hojas de ruta de los proveedores convergen en marcos compatibles con el Proyecto de Computación Abierta (Open Compute Project) para atraer a los gigantes de la hiperescala, junto con gabinetes listos para inteligencia artificial que integran detección de fugas, placas de microcanales y cableado estructurado. Los módulos de cumplimiento para el registro del Proyecto de Ley C-27 y la puntuación ESG proporcionan mayor fidelización. Las fusiones y adquisiciones siguen siendo probables entre los actores de gama media que buscan escala, especialmente aquellos con herramientas de aluminio limitadas.

Líderes de la industria de racks para centros de datos de Canadá

Rittal GMBH & Co.KG

Schneider Electric SE

Vertiv Group Corp.

Eaton Corporation plc

Dell Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: Schneider Electric registró EUR 9.300 millones de ingresos en el primer trimestre, un 15,2% más en América del Norte, y cerró la adquisición de Motivair para profundizar en los conocimientos de refrigeración líquida

- Abril de 2025: Vertiv registró USD 2.036 millones en ventas del primer trimestre, un 24% más interanual, elevando las previsiones para todo el año en USD 250 millones ante el aumento de los pedidos de inteligencia artificial

- Marzo de 2025: Eaton finalizó su adquisición de Fibrebond por USD 1.400 millones, añadiendo la fabricación de envolventes a su cartera de energía

- Marzo de 2025: eStruxture inició una expansión 55H en Brampton de 2,5 MW a 20 MW, diseñando racks para cargas de inteligencia artificial de 130 kW

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado canadiense de bastidores para centros de datos como los ingresos generados por los nuevos armarios construidos en fábrica, cuartos, medios y armarios completos, así como formatos de marco abierto y de montaje en pared, utilizados en centros de datos de colocación, hiperescala, empresariales y de borde de todo el país. Cada unidad debe alojar equipos informáticos, de alimentación y de red y cumplir la norma ANSI/EIA-310-E.

Quedan excluidos de nuestro dimensionamiento los armarios de calle para telecomunicaciones, los chasis de servidor puros y los bastidores reacondicionados.

Segmentación

- Por tamaño de rack

- Rack cuarto

- Rack medio

- Rack completo

- Por altura de rack

- 42U

- 45U

- 48U

- Otras alturas (≥52U y personalizado)

- Por tipo de rack

- Racks de gabinete (cerrado)

- Racks de marco abierto

- Racks de montaje en pared

- Por tipo de centro de datos

- Instalaciones de colocación

- Centros de datos de proveedores de servicios en la nube y hiperescala

- Empresarial y de borde

- Por material

- Acero

- Aluminio

- Otras aleaciones y compuestos

Metodología de investigación detallada y validación de datos

Investigación primaria

Las conversaciones mantenidas con ingenieros de instalaciones, responsables de compras de centros de colocación y jefes de producto de fabricantes de bastidores de Ontario, Quebec, Alberta y Columbia Británica permitieron afinar los ratios de utilización, los precios medios de venta y los cambios en las preferencias de altura. Unas breves encuestas electrónicas con arquitectos de nubes validaron las hipótesis de previsión sobre densidad de potencia y adopción del aluminio.

Investigación documental

Empezamos con conjuntos de datos públicos de Estadísticas de Canadá, el libro mayor de importaciones de la Agencia de Servicios Fronterizos de Canadá y los paneles de precios de la electricidad de Recursos Naturales de Canadá, que ayudaron a estimar los impulsores de la demanda de bastidores y los costes operativos. Los informes de asociaciones del sector de la Asociación Canadiense de Centros de Datos, los registros de interrupciones del Uptime Institute y los archivos de patentes a los que se accedió a través de Questel trazaron las curvas de adopción de tecnología. Los informes 10-K de las empresas, los archivos SEDAR y la prensa de prestigio, como The Globe and Mail, proporcionaron los planes de gasto de los principales operadores. Nuestros analistas también extrajeron recuentos de instalaciones y adiciones de MW de los archivos de noticias de D&B Hoovers y Dow Jones Factiva. Las fuentes citadas son ilustrativas; muchas otras referencias han servido de base a nuestro trabajo.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente convierte la carga de TI instalada y planificada (MW) en ranuras de rack utilizando bandas de densidad verificadas antes de multiplicar por ASP combinados. Los totales se ajustan mediante comprobaciones ascendentes selectivas, roll-ups de proveedores y auditorías de precios de canal. Entre las variables clave se incluyen los MW añadidos a los centros de datos, la potencia media de los racks (kW), la combinación de 42U frente a 48U, el cambio de acero a aluminio y las ganancias de cuota en hiperescala. Una regresión multivariante, apoyada por el suavizado ARIMA para las perturbaciones macroeconómicas, proyecta cada impulsor hasta 2030, tras lo cual los resultados se alinean con el consenso de los expertos y se ajustan a los movimientos de divisas.

Ciclo de validación y actualización de datos

Los resultados se someten a análisis de varianza automatizados, revisión por pares y aprobación de los directivos. Actualizamos los modelos anualmente y lanzamos actualizaciones provisionales cuando los anuncios de nuevas construcciones, los cambios de tarifas o las oscilaciones de precios de los componentes superan los umbrales predefinidos.

Por qué la línea base de bastidores para centros de datos de Canadá de Mordor se gana la confianza

Los valores de mercado publicados suelen divergir porque las empresas eligen diferentes ámbitos de productos, años base y factores de conversión. Nuestra disciplinada selección de ingresos exclusivos de los bastidores, el recuento de instalaciones específicas de Canadá y un modelo actualizado anualmente reducen esas diferencias para los responsables de la toma de decisiones.

Entre los principales factores de distanciamiento se encuentran la agrupación de armarios de telecomunicaciones por parte de los competidores, la aplicación de estimaciones basadas en los envíos sin comprobaciones de la densidad local o el uso de ASP estáticos a pesar de las oscilaciones del coste del metal.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 32,51 millones de USD (2025) | Inteligencia de Mordor | - |

| 164,5 millones de dólares (2023) | Consultoría regional A | Incluye armarios más pequeños para telecomunicaciones y radiodifusión, año base anterior, sin ajuste de densidad de potencia. |

| 1.240 millones de dólares (2024) | Consultoría global B | Paquetes de salas de servidores de empresas y raíles accesorios, la extrapolación de envíos sustituye al recuento de instalaciones |

| 300 millones de dólares (2023) | Portal industrial C | Utiliza el ASP alto de las ofertas al por menor, mezcla armarios con bastidores de telecomunicaciones al aire libre |

En resumen, Mordor Intelligence ofrece una línea de base equilibrada y transparente basada en datos de instalaciones, precios validados y pasos repetibles, lo que proporciona a las partes interesadas una visión fiable de las oportunidades de rack para centros de datos en Canadá.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de racks para centros de datos de Canadá?

El mercado está valorado en USD 36,79 millones en 2026 y está en camino de alcanzar USD 68,32 millones para 2031.

¿Qué configuración de rack lidera la demanda canadiense?

Las unidades de rack completo dominan con el 73,62% de participación de mercado en 2025 gracias a las cargas de trabajo de inteligencia artificial que requieren gabinetes de altura completa y alta densidad

¿Por qué están ganando popularidad los racks 48U?

Proporcionan espacio vertical adicional para colectores de refrigeración líquida y equipos de energía, soportando densidades superiores a 60 kW por rack mientras garantizan la capacidad de las nuevas construcciones.

¿Cómo influyen las leyes de soberanía de datos en las adquisiciones de racks?

El Proyecto de Ley C-27 y las leyes de privacidad provinciales obligan a que los conjuntos de datos sensibles permanezcan en Canadá, impulsando el gasto doméstico en colocación y aumentando la demanda de racks conformes.

Última actualización de la página el: