Tamaño y Participación del Mercado de Levadura Orgánica

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

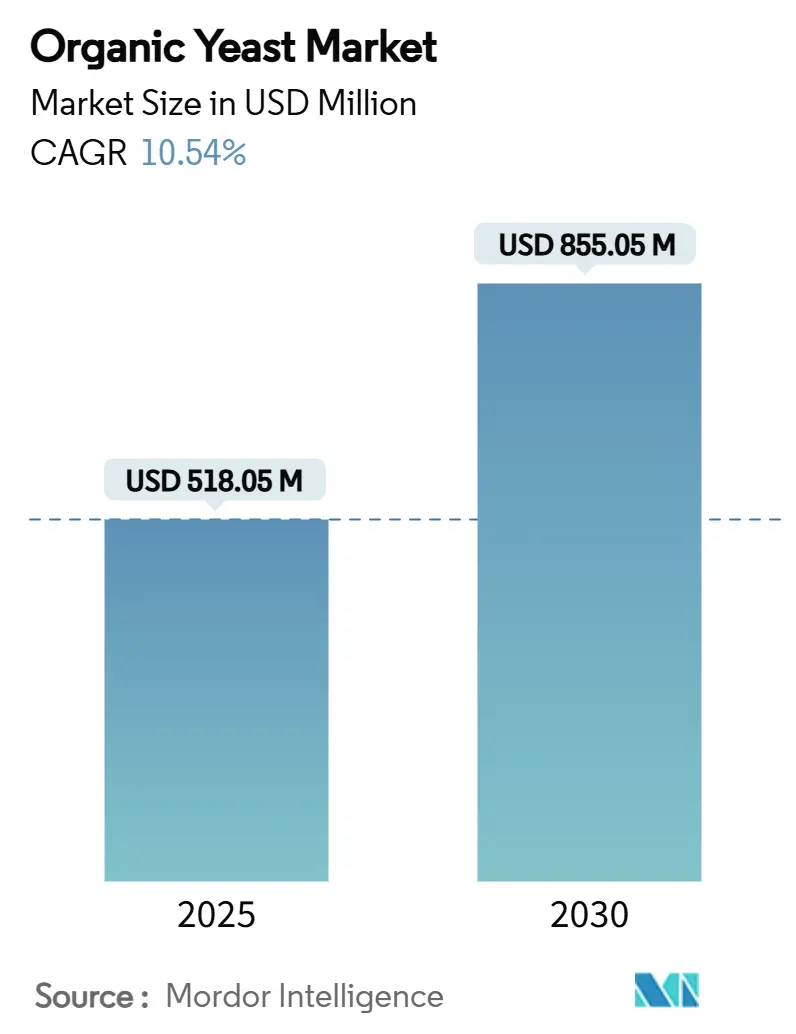

| Tamaño del Mercado (2025) | 518.05 Millones de dólares |

| Tamaño del Mercado (2030) | 855.05 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.54% CAGR |

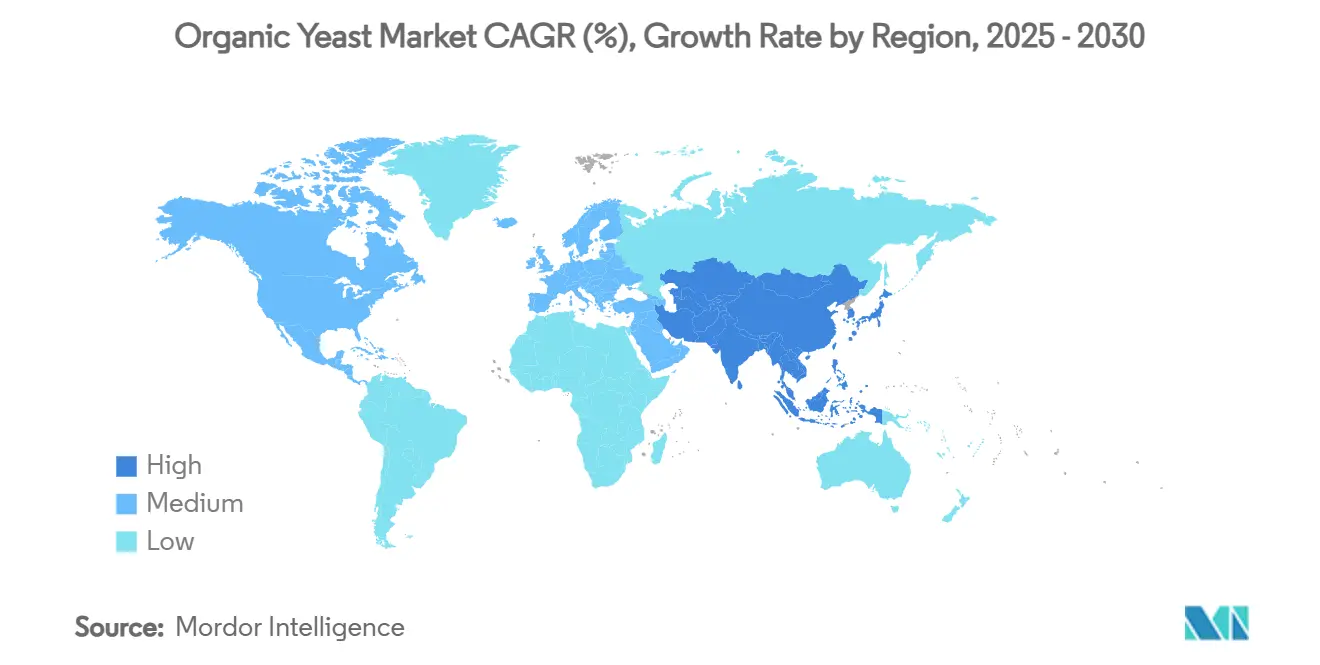

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Levadura Orgánica por Mordor Intelligence

El tamaño del Mercado de Levadura Orgánica se estima en USD 518,05 millones en 2025, y se espera que alcance los USD 855,05 millones en 2030, a una CAGR del 10,54% durante el período de pronóstico (2025-2030). Esta sólida trayectoria de crecimiento refleja la acelerada transición de los consumidores hacia productos alimenticios de etiqueta limpia y la expansión de las aplicaciones de la levadura orgánica en diversas industrias de uso final, particularmente en regiones donde las regulaciones de alimentos orgánicos son cada vez más estrictas. Las fuerzas macroeconómicas que impulsan esta expansión incluyen el auge de los patrones de consumo conscientes de la salud, con más del 95% de los hogares comprando artículos orgánicos en 2025, y el giro estratégico de los fabricantes de alimentos hacia el abastecimiento sostenible de ingredientes. El ambicioso objetivo de la Unión Europea de alcanzar el 25% de tierras agrícolas orgánicas para 2030, respaldado por un mercado anual de alimentos orgánicos de EUR 37.400 millones, crea una demanda sustancial de ingredientes orgánicos certificados, incluida la levadura [1]Fuente: Comisión Europea, "Plan de acción orgánico", agriculture.ec.europa.eu. Mientras tanto, Asia-Pacífico emerge como la geografía de más rápido crecimiento, impulsada por los mercados orgánicos de China e India que alcanzan nuevas cotas. Los riesgos clave incluyen las presiones sobre los costos de producción derivadas de los requisitos de certificación orgánica, las complejidades de la cadena de suministro para mantener procesos orgánicos segregados y la creciente competencia de las alternativas de levadura convencional que continúan ofreciendo ventajas de costo significativas en aplicaciones sensibles al precio.

Conclusiones Clave del Informe

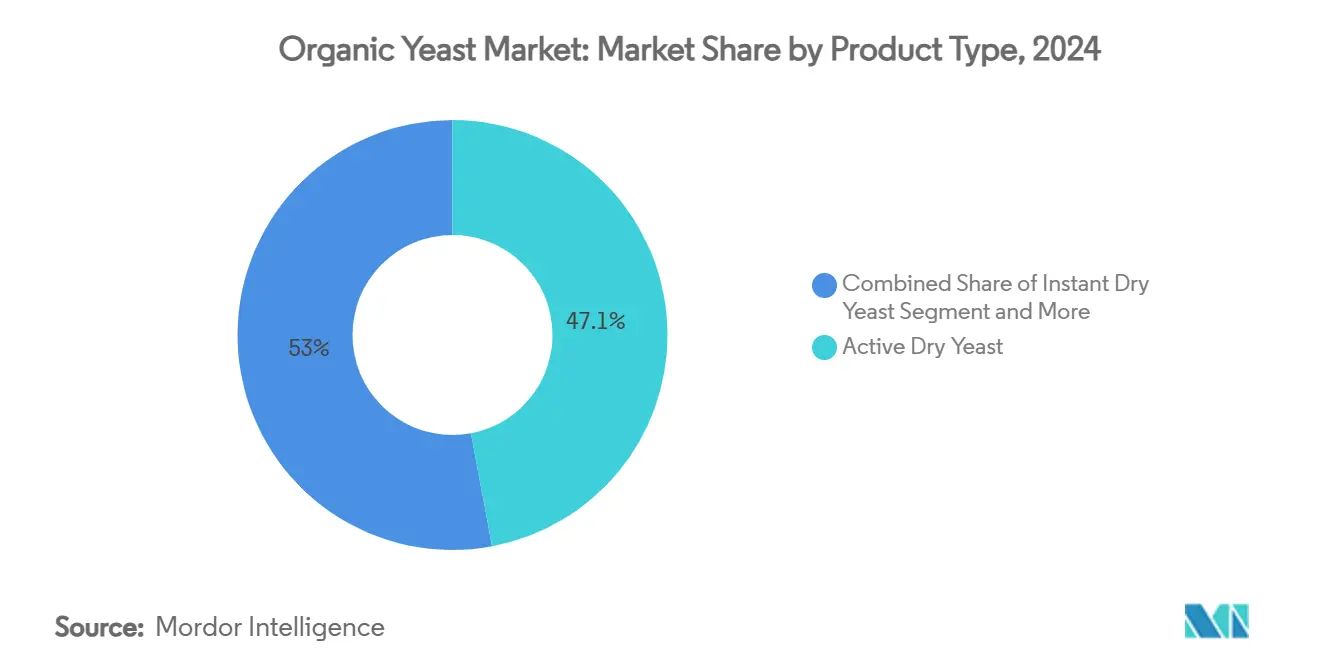

- Por tipo de producto, la levadura activa capturó el 47,05% de la participación del mercado de levadura orgánica en 2024, mientras que se prevé que la levadura seca instantánea se expanda a una CAGR del 10,87% hasta 2030.

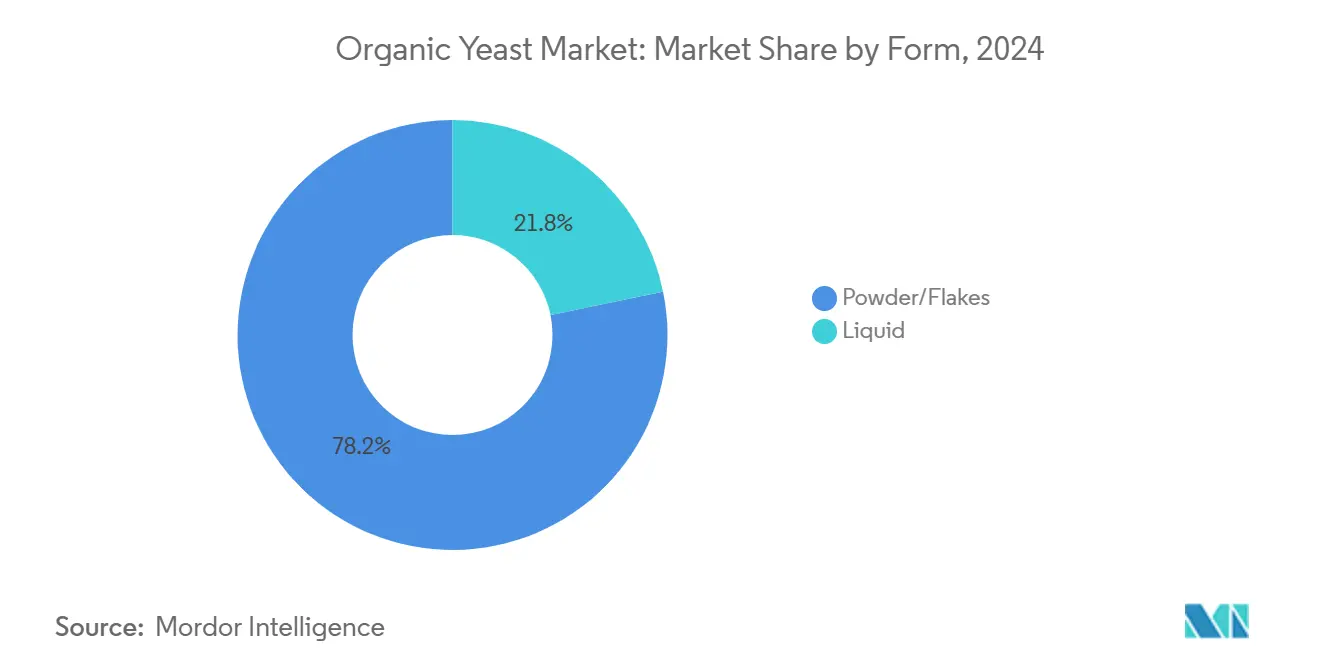

- Por forma, el polvo/hojuelas representó el 78,22% del tamaño del mercado de levadura orgánica en 2024, mientras que los formatos líquidos avanzan a una CAGR del 11,32% entre 2025 y 2030.

- Por industria de uso final, los alimentos y bebidas representaron el 64,37% de los ingresos en 2024; se proyecta que el alimento para animales y mascotas registre la CAGR más rápida del 12,36% hasta 2030.

- Por geografía, Europa lideró con el 38,44% del valor de 2024, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 11,73% en el mismo horizonte.

Tendencias e Información del Mercado Global de Levadura Orgánica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda en el Sector de Alimentos Orgánicos y de Etiqueta Limpia | +2.8% | Global, con concentración en América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Colaboraciones y Alianzas Estratégicas | +1.9% | Global, particularmente en la expansión de Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de Productos de Panadería Orgánica y Fermentados | +2.1% | Europa y América del Norte como núcleo, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Avances Tecnológicos | +1.6% | Global, con centros de I+D en mercados desarrollados | Mediano plazo (2-4 años) |

| Creciente Conciencia del Consumidor sobre Salud y Bienestar | +1.8% | Global, más fuerte en centros urbanos | Largo plazo (≥ 4 años) |

| Expansión de Canales de Venta Minorista en Línea y Especializados | +1.2% | América del Norte y la Unión Europea liderando, Asia-Pacífico siguiendo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda en el Sector de Alimentos Orgánicos y de Etiqueta Limpia

El movimiento de etiqueta limpia remodela fundamentalmente las estrategias de adquisición de ingredientes, con la levadura orgánica emergiendo como un habilitador crítico para los fabricantes que buscan eliminar los aditivos sintéticos mientras mantienen la eficacia de la fermentación. A diferencia de la producción de levadura convencional, que depende de la melaza y fuentes de nitrógeno químico que requieren múltiples lavados, la levadura orgánica utiliza granos orgánicos certificados y agua de manantial sin aditivos químicos, sin producir aguas residuales contaminadas. Esta metodología de producción aborda tanto las preocupaciones de sostenibilidad ambiental como los requisitos de cumplimiento normativo bajo los estándares orgánicos del USDA, que exigen el uso de levadura orgánica en productos certificados a menos que no esté disponible comercialmente [2]Fuente: USDA, "Certificación de Levadura Orgánica", ams.usda.gov. Según estudios, se ha identificado el pan de masa madre y la fermentación natural como alternativas preferidas de etiqueta limpia en aplicaciones de panadería, beneficiando directamente la demanda de levadura orgánica a medida que los fabricantes reformulan productos para satisfacer las expectativas de los consumidores en cuanto a transparencia y naturalidad.

Demanda de Productos de Panadería Orgánica y Fermentados

El renacimiento de la fermentación impulsa aplicaciones sofisticadas más allá de la elaboración tradicional de pan, con la fermentación de precisión emergiendo como un mercado de USD 22.800 millones para 2033, creando una demanda sustancial de cepas especializadas de levadura orgánica. Biospringer by Lesaffre presentó "bloqueadores de amargor" a base de levadura en IFT First 2025, demostrando cómo los derivados de levadura orgánica permiten la mejora del sabor con etiqueta limpia sin aditivos sintéticos. Las aplicaciones vinícolas presentan oportunidades de crecimiento particulares, con la levadura orgánica produciendo vinos respetuosos con el medio ambiente mientras mantiene la eficiencia de la fermentación y potencialmente reduce la formación de aminas biógenas en comparación con las alternativas convencionales. La expansión del mercado global de fermentación de precisión crea demanda de plataformas de levadura no modificada genéticamente capaces de producir proteínas complejas y metabolitos, posicionando a la levadura orgánica como un sustrato preferido para los fabricantes que buscan credenciales de etiqueta limpia en aplicaciones de alimentos novedosos.

Avances Tecnológicos

Los avances en ingeniería permiten la producción rentable de levadura orgánica mediante métodos de cultivo independientes de vitaminas, con investigadores que logran tasas de crecimiento solo un 17% inferiores a los controles suplementados con vitaminas, eliminando al mismo tiempo los costosos requisitos de vitaminas del complejo B. El desarrollo por parte de SMEY de un "neobanco de levaduras" que contiene más de 1.000 cepas caracterizadas con perfiles genómicos y de ácidos grasos acelera el desarrollo personalizado de levadura orgánica para aplicaciones específicas, reduciendo el tiempo de comercialización de productos de fermentación especializados. Los procesos de producción de alta densidad celular para levadura probiótica logran una viabilidad del 81% después de la simulación gastrointestinal, cumpliendo con los estándares probióticos de la OMS, lo que amplía las aplicaciones de la levadura orgánica en alimentos funcionales y suplementos dietéticos. La actividad de patentes se intensifica en torno a la producción microbiana de cannabinoides utilizando plataformas de levadura orgánica, con Yarrowia lipolytica y Saccharomyces cerevisiae diseñadas para aplicaciones farmacéuticas y nutracéuticas.

Creciente Conciencia del Consumidor sobre Salud y Bienestar

Los consumidores urbanos consideran cada vez más los alimentos como una herramienta principal para mantener la inmunidad, el equilibrio digestivo y la vitalidad a largo plazo, por lo que buscan activamente ingredientes de etiqueta limpia que ofrezcan beneficios nutricionales medibles. La levadura orgánica responde a esta necesidad porque aporta proteína completa, vitaminas del complejo B y sabor natural, evitando los aditivos sintéticos que rechazan los compradores conscientes del bienestar. Los análisis de ferias comerciales para 2025 destacan la salud holística y la alimentación de origen vegetal como tendencias fundamentales, posicionando a la levadura orgánica como una base fermentativa preferida para lanzamientos en panadería, bebidas y suplementos. La investigación clínica eleva aún más la credibilidad de la categoría al demostrar que la proteína de levadura iguala al suero de leche en el apoyo al crecimiento muscular e incluso reduce la presión arterial diastólica, reforzando su atractivo para el público deportivo y de estilo de vida activo. A medida que más compradores leen las etiquetas y vinculan la nutrición funcional con la prevención de enfermedades, el mercado de levadura orgánica gana un motor de demanda duradero que trasciende las modas dietéticas a corto plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de la Levadura Convencional | -1.4% | Global, más aguda en segmentos sensibles al precio | Largo plazo (≥ 4 años) |

| Restricciones en la Cadena de Suministro | -0.9% | Global, con desafíos agudos en mercados emergentes | Mediano plazo (2-4 años) |

| Costo de Producción y Precios | -1.1% | Global, con impacto particular en los productores más pequeños | Largo plazo (≥ 4 años) |

| Cumplimiento Normativo Complejo | -0.8% | Principalmente América del Norte y la Unión Europea, con expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de la Levadura Convencional

La levadura convencional mantiene ventajas de costo sustanciales a través de sistemas de producción basados en melaza bien establecidos y economías de escala que los productores orgánicos tienen dificultades para igualar, particularmente en aplicaciones sensibles al precio donde el rendimiento de la fermentación supera los beneficios de la etiqueta limpia. El USDA permite el uso de levadura no orgánica cuando las alternativas orgánicas no están disponibles comercialmente, creando flexibilidad regulatoria que los productores convencionales aprovechan mediante la gestión estratégica del suministro. La producción de levadura convencional se beneficia de décadas de optimización de procesos e inversión en infraestructura, lo que permite ciclos de fermentación rápidos que los productores orgánicos no pueden replicar sin comprometer los requisitos de certificación. El estatus de Generalmente Reconocido como Seguro (GRAS) de la FDA para los derivados de levadura convencional proporciona certeza regulatoria que las alternativas orgánicas deben establecer a través de vías de certificación más complejas [3]Fuente: Código de Regulaciones Federales, "Extracto de levadura de panadería", ecfr.gov.

Restricciones en la Cadena de Suministro

La producción de levadura orgánica requiere cadenas de suministro segregadas para prevenir la contaminación de ingredientes convencionales, creando complejidad logística y primas de costo que los productores convencionales evitan mediante sistemas de producción integrados. El requisito de materias primas orgánicas limita la flexibilidad de abastecimiento, con menos del 1% de las tierras agrícolas de los Estados Unidos certificadas como orgánicas, lo que restringe la disponibilidad de materias primas durante los períodos de mayor demanda. La Universidad de Kettering identifica la prevención de la contaminación como un desafío crítico que requiere procesos de producción, instalaciones de almacenamiento y sistemas de transporte separados a lo largo de la cadena de suministro orgánica. La prohibición del USDA sobre sustratos petroquímicos y auxiliares de procesamiento sintéticos restringe aún más la flexibilidad operativa de los productores de levadura orgánica en comparación con las alternativas convencionales que utilizan insumos químicos rentables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio de la Levadura Activa en Medio del Crecimiento de Especialidades

La levadura activa lidera con una participación de mercado del 47,05% en 2024, lo que refleja su papel esencial en la producción de pan y las aplicaciones de fermentación donde los cultivos vivos proporcionan un rendimiento de leudado superior en comparación con las alternativas inactivas. Sin embargo, la levadura seca instantánea emerge como el segmento de más rápido crecimiento con una CAGR del 10,87% hasta 2030, impulsada por factores de conveniencia y una vida útil prolongada que atraen tanto a los panaderos comerciales como a los consumidores domésticos que buscan resultados de fermentación confiables. La levadura inactiva mantiene una demanda estable en aplicaciones nutricionales, particularmente como fuente de proteínas en suplementos dietéticos y formulaciones de alimento para animales donde la actividad de fermentación no es necesaria. Los derivados de levadura representan el segmento más especializado, que abarca beta-glucanos, nucleótidos y compuestos de sabor que alcanzan precios premium en aplicaciones de alimentos funcionales.

La segmentación refleja tendencias más amplias de la industria hacia la conveniencia y la funcionalidad, con los formatos instantáneos ganando terreno a medida que los fabricantes priorizan la facilidad de manejo y el rendimiento consistente sobre los requisitos tradicionales de levadura fresca. Los ensayos clínicos de Angel Yeast que demuestran la eficacia de la proteína de levadura en la construcción muscular, comparable a la proteína de suero de leche y con beneficios cardiovasculares adicionales, ilustran las aplicaciones en expansión de los derivados de levadura en productos orientados a la salud. Saccharomyces cerevisiae sigue siendo la especie dominante en todos los tipos de productos, aunque la investigación sobre cepas no pertenecientes a Saccharomyces, como Kluyveromyces marxianus, amplía las posibilidades de aplicación en la fermentación a alta temperatura y la valorización de residuos.

Por Industria de Uso Final: Las Aplicaciones Alimentarias Lideran Mientras los Segmentos de Alimento Aceleran

Las aplicaciones de alimentos y bebidas representan el 64,37% de la participación de mercado en 2024, impulsadas por productos de panadería orgánica, bebidas fermentadas y alimentos procesados de etiqueta limpia donde la levadura orgánica proporciona beneficios tanto funcionales como de marketing. El alimento para animales y mascotas representa el segmento de más rápido crecimiento con una CAGR del 12,36% hasta 2030, lo que refleja la premiumización de la nutrición de mascotas y las formulaciones de alimento para ganado que enfatizan los ingredientes naturales sobre las alternativas sintéticas. La categoría "otros" abarca aplicaciones farmacéuticas, cosméticas e industriales donde la levadura orgánica sirve como sustrato para la producción de compuestos especializados.

Dentro de las aplicaciones alimentarias, la panadería y la confitería dominan la demanda, aunque las alternativas lácteas y las bebidas muestran una adopción acelerada a medida que los fabricantes reformulan productos para cumplir con los estándares orgánicos. La suplementación con levadura en las dietas avícolas mejora la salud intestinal y la función del sistema inmunológico, con estudios que demuestran tasas de mortalidad reducidas y mejores índices de conversión alimentaria bajo condiciones de estrés térmico. Las aplicaciones en alimento para mascotas se benefician de las propiedades de mejora de la palatabilidad de la levadura, con el 50% de los dueños de mascotas priorizando la ingesta nutricional al seleccionar productos, creando demanda de ingredientes orgánicos premium. La levadura Torula emerge como una alternativa proteica sostenible en aplicaciones de alimento para gatos, ofreciendo una digestibilidad superior y beneficios ambientales en comparación con las fuentes de proteínas tradicionales.

Por Forma: El Dominio del Polvo Desafiado por la Innovación Líquida

Los formatos de polvo y hojuelas dominan con una participación de mercado del 78,22% en 2024, beneficiándose de una estabilidad de almacenamiento superior, costos de transporte reducidos e infraestructura de manejo establecida en toda la industria de procesamiento de alimentos. El segmento líquido, aunque más pequeño, se acelera a una CAGR del 11,32% hasta 2030 a medida que los fabricantes buscan procesos de integración simplificados y una menor exposición al polvo en los entornos de producción. Los formatos líquidos ofrecen ventajas en los sistemas de dosificación automatizados y eliminan los pasos de rehidratación que pueden introducir riesgos de contaminación en aplicaciones sensibles.

La preferencia de forma varía significativamente según la aplicación, con las operaciones de panadería favoreciendo los formatos en polvo para la gestión de inventarios, mientras que las aplicaciones de bebidas y lácteos adoptan cada vez más sistemas líquidos para una dosificación precisa y biodisponibilidad inmediata. La ronda de financiación de USD 5 millones de Cultivated Biosciences para desarrollar plataformas de crema de levadura para aplicaciones lácteas alternativas demuestra el potencial de innovación en los formatos de levadura orgánica líquida. La cepa de levadura oleaginosa no modificada genéticamente de la empresa produce texturas cremosas que mejoran la sensación en boca en productos de origen vegetal, manteniendo las credenciales de etiqueta limpia esenciales para la certificación orgánica.

Análisis Geográfico

Europa mantiene el liderazgo del mercado con una participación del 38,44% en 2024, respaldada por regulaciones orgánicas integrales y la aceptación de los consumidores de ingredientes orgánicos con precios premium en diversas categorías de alimentos. El plan de acción orgánico de la Unión Europea, que tiene como objetivo el 25% de tierras agrícolas orgánicas para 2030, respaldado por fondos de investigación dedicados que asignan al menos el 30% de los presupuestos de investigación agrícola a temas del sector orgánico, crea una demanda sostenida de levadura orgánica en los estados miembros. Alemania lidera el consumo regional a través de canales de venta minorista de alimentos orgánicos bien establecidos y estrictos estándares de calidad que favorecen los ingredientes orgánicos certificados. Las nuevas regulaciones orgánicas de la Unión Europea enfatizan controles más estrictos y competencia justa para los productores no pertenecientes a la Unión Europea, lo que potencialmente beneficia a los fabricantes domésticos de levadura orgánica mientras eleva las barreras para las importaciones de regiones con estándares de certificación menos rigurosos.

Asia-Pacífico emerge como la región de más rápido crecimiento con una CAGR del 11,73% hasta 2030, impulsada por la expansión del mercado orgánico de China a 12.400 millones de euros en 2022 y el crecimiento proyectado del mercado de alimentos orgánicos de India a USD 8.900 millones para 2032 a una CAGR del 21,19%. El sistema de certificación orgánica de China, establecido en 1994, inicialmente se centró en los mercados de exportación, pero ahora atiende la creciente demanda interna a medida que empresas como Yili y Mengniu promueven productos orgánicos a través de iniciativas de educación al consumidor. El lanzamiento de producción de probióticos de Angel Yeast en Xizang demuestra la expansión regional de las capacidades de fabricación de levadura orgánica para atender los mercados locales. Las ciudades metropolitanas de India, incluidas Mumbai, Pune y Delhi, lideran la adopción de alimentos orgánicos, aunque las áreas no metropolitanas muestran un fuerte potencial de crecimiento a medida que los comportamientos digitales reflejan un aumento del 47% en las búsquedas de fabricantes y minoristas de alimentos orgánicos.

América del Norte representa un mercado maduro con infraestructura de venta minorista de alimentos orgánicos establecida y marcos regulatorios que apoyan la adopción de levadura orgánica en diversas aplicaciones. Los requisitos de certificación orgánica del USDA crean una segmentación de mercado clara entre productos orgánicos y convencionales, con levadura orgánica obligatoria para aplicaciones de consumo humano a menos que no esté disponible comercialmente. La región se beneficia del desarrollo avanzado de tecnología de fermentación y de la fuerte disposición de los consumidores a pagar precios premium por productos orgánicos, aunque las tasas de crecimiento se moderan a medida que aumenta la penetración del mercado en los segmentos principales.

Panorama Competitivo

El mercado de levadura orgánica exhibe una consolidación moderada, lo que indica que los actores establecidos mantienen posiciones de mercado significativas mientras dejan oportunidades para productores especializados y competidores regionales. Los patrones estratégicos enfatizan la integración vertical y la expansión geográfica, con los principales actores adquiriendo capacidades complementarias en lugar de competidores directos para construir plataformas integrales de ingredientes orgánicos. Los principales actores incluyen Lallemand Inc, Lesaffre Corporation, Alltech., Martin Braun-Gruppe y Loov Organic, LLC, entre otros.

La adquisición de Biorigin por parte de Lesaffre y la desinversión de las operaciones de extracto de levadura de DSM-Firmenich a Lesaffre ilustran la consolidación de la industria hacia la especialización en fermentación orgánica. El despliegue tecnológico se centra en mejoras de eficiencia de producción y desarrollo de cepas específicas para aplicaciones, con empresas que invierten en métodos de cultivo de alta densidad celular y sistemas de crecimiento independientes de vitaminas para reducir los costos de producción mientras mantienen el cumplimiento de la certificación orgánica.

La actividad de patentes se intensifica en torno a plataformas de levadura diseñadas para aplicaciones especializadas, incluida la producción de cannabinoides y la fermentación de precisión de proteínas complejas. Existen oportunidades en aplicaciones emergentes como la producción de carne cultivada, la síntesis farmacéutica y la valorización de residuos, donde la levadura orgánica proporciona alternativas sostenibles a los procesos químicos convencionales. El registro de Saccharomyces cerevisiae por parte de la EPA como biopesticida demuestra la aceptación regulatoria de la levadura en aplicaciones novedosas más allá de los usos alimentarios tradicionales.

Líderes de la Industria de Levadura Orgánica

Lallemand Inc

Lesaffre Corporation

Alltech.

Martin Braun-Gruppe

Loov Organic, LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2024: Lesaffre, un actor global independiente clave en fermentación y microorganismos, anunció la firma de una transacción con DSM-Firmenich, un innovador líder en nutrición, salud y belleza, con respecto a su negocio de extracto de levadura.

- Enero de 2023: Lallemand Health Solutions lanzó la primera y única versión orgánica de la levadura probiótica Saccharomyces boulardii para conmemorar el centenario de su descubrimiento. Este posicionamiento innovador para S. boulardii creó nuevas oportunidades para los consumidores que buscan realizar elecciones de compra conscientes. Lallemand Health Solutions era una empresa pionera reconocida como líder global integrado verticalmente de laboratorio a estante en la fabricación de fórmulas a base de levadura probiótica y bacterias para suplementos de salud humana, para aplicaciones alimentarias y nutricosméticos.

Alcance del Informe Global del Mercado de Levadura Orgánica

| Levadura activa |

| Levadura inactiva |

| Derivados de Levadura |

| Polvo/Hojuelas |

| Líquido |

| Alimentos y Bebidas | Panadería y Confitería |

| Salados y Aperitivos | |

| Lácteos y Alternativas Lácteas | |

| Bebidas | |

| Otros | |

| Alimento para Animales y Mascotas | |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Levadura activa | |

| Levadura inactiva | ||

| Derivados de Levadura | ||

| Por Forma | Polvo/Hojuelas | |

| Líquido | ||

| Por Industria de Uso Final | Alimentos y Bebidas | Panadería y Confitería |

| Salados y Aperitivos | ||

| Lácteos y Alternativas Lácteas | ||

| Bebidas | ||

| Otros | ||

| Alimento para Animales y Mascotas | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global proyectado de la levadura orgánica para 2030?

Se espera que alcance los USD 855,05 millones, frente a los USD 518,05 millones en 2024.

¿A qué velocidad se prevé que crezcan los ingresos de la levadura orgánica?

Se prevé que las ventas crezcan a una CAGR del 10,54% entre 2025 y 2030.

¿Qué formato de producto está experimentando la adopción más rápida?

La levadura seca instantánea lidera la expansión, avanzando a una CAGR del 10,87% hasta 2030 debido a las ventajas de conveniencia y vida útil.

¿Dónde está creciendo la demanda más rápidamente desde el punto de vista geográfico?

Asia-Pacífico está en camino de alcanzar una CAGR del 11,73%, impulsada por la creciente adopción de etiqueta limpia en China e India.

Última actualización de la página el: