Tamaño y Participación del Mercado de Detección Temprana de Múltiples Cánceres

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

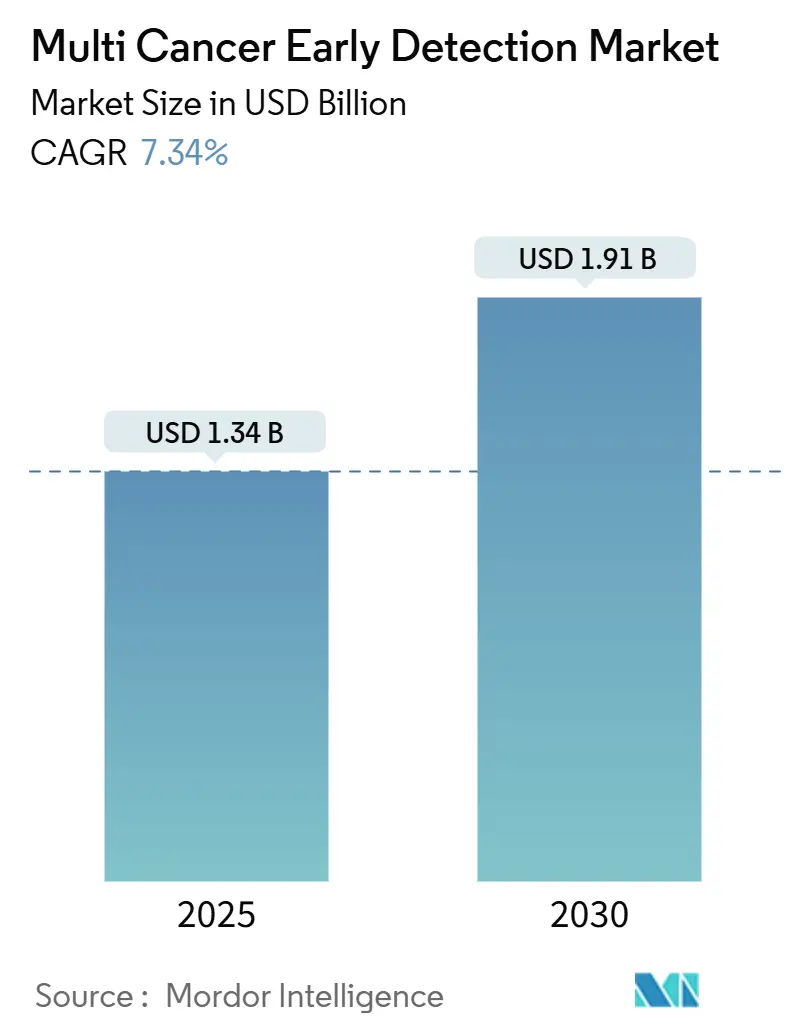

| Tamaño del Mercado (2025) | 1.34 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.91 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.34% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Detección Temprana de Múltiples Cánceres por Mordor Intelligence

El tamaño del mercado de detección temprana de múltiples cánceres se situó en USD 1,34 mil millones en 2025 y se prevé que alcance USD 1,91 mil millones en 2030, avanzando a una CAGR del 7,34%. Las rápidas reducciones de costos en la secuenciación de ADN libre circulante, una oleada de designaciones de dispositivos innovadores de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA), y los incentivos de atención basada en valor que recompensan la intervención en estadio I en lugar del estadio IV sustentan colectivamente este crecimiento. Los modelos de economía de la salud muestran que los protocolos de detección de un solo cáncer pasan por alto el 86% de las neoplasias malignas, por lo que los proveedores consideran los paneles sanguíneos integrales como una respuesta directa a ese punto ciego diagnóstico. Los paneles de pruebas desarrolladas en laboratorio con panel de genes dominan los volúmenes de pedidos actuales, aunque los flujos de trabajo de secuenciación de nueva generación basados en metilación ahora logran una sensibilidad clínica que satisface los umbrales de evidencia de los pagadores. Los empleadores que autofinancian los beneficios de salud están emergiendo como adoptantes tempranos clave porque capturan cada dólar evitado en quimioterapia durante la permanencia de un empleado.

Conclusiones Clave del Informe

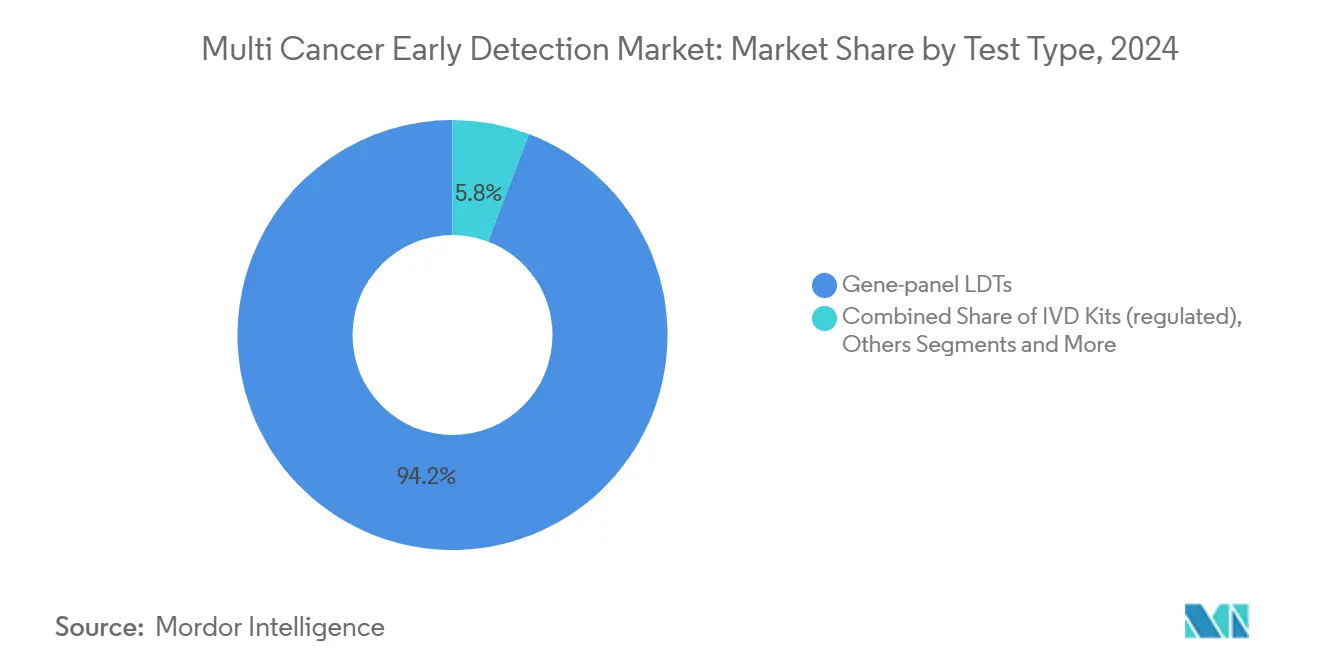

- Por tipo de prueba, las pruebas desarrolladas en laboratorio con panel de genes lideraron con el 94,21% de la participación del mercado de detección temprana de múltiples cánceres en 2024.

- Por clase de biomarcador, la metilación de ADN libre circulante capturó el 63,24% del tamaño del mercado de detección temprana de múltiples cánceres en 2024 y se prevé que se expanda a una CAGR del 9,32% hasta 2030.

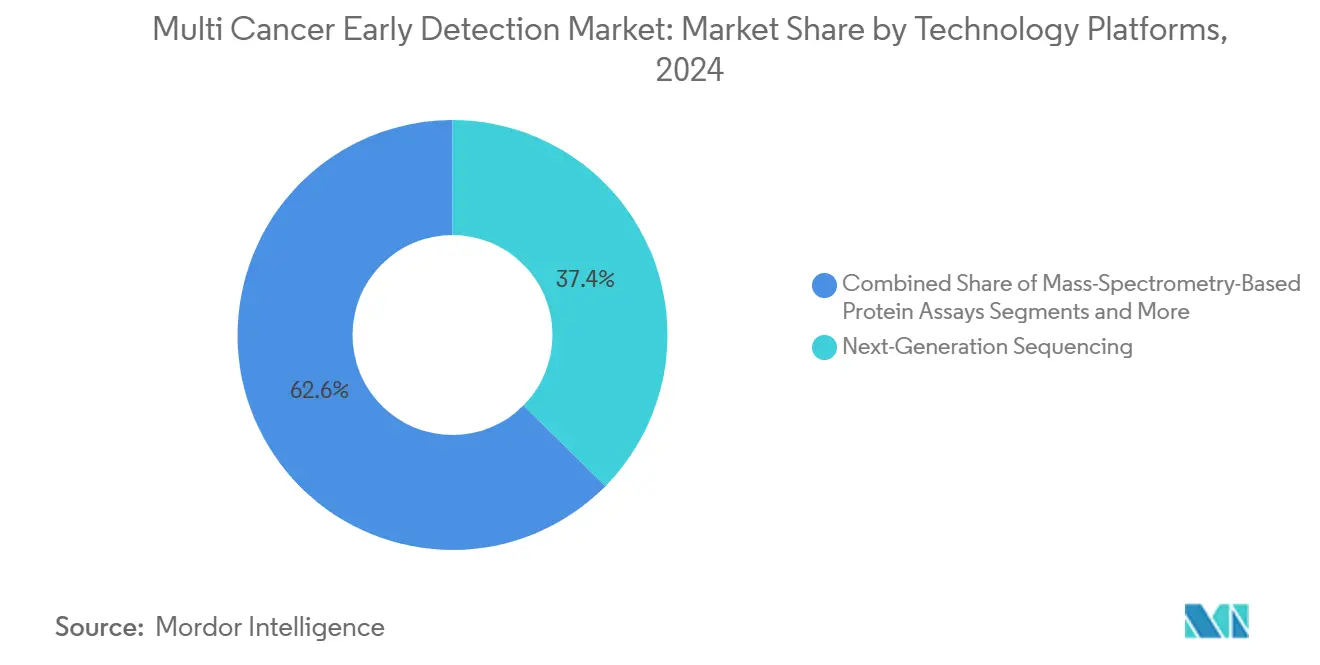

- Por plataforma tecnológica, la secuenciación de nueva generación representó el 37,41% del tamaño del mercado de detección temprana de múltiples cánceres en 2024, mientras que se proyecta que la analítica multi-ómica habilitada por inteligencia artificial crezca a una CAGR del 10,72% entre 2025 y 2030.

- Por usuario final, los hospitales y centros médicos académicos mantuvieron el 47,63% de la participación del mercado de detección temprana de múltiples cánceres en 2024; las clínicas especializadas en oncología y diagnóstico registran la CAGR proyectada más alta del 11,45% hasta 2030.

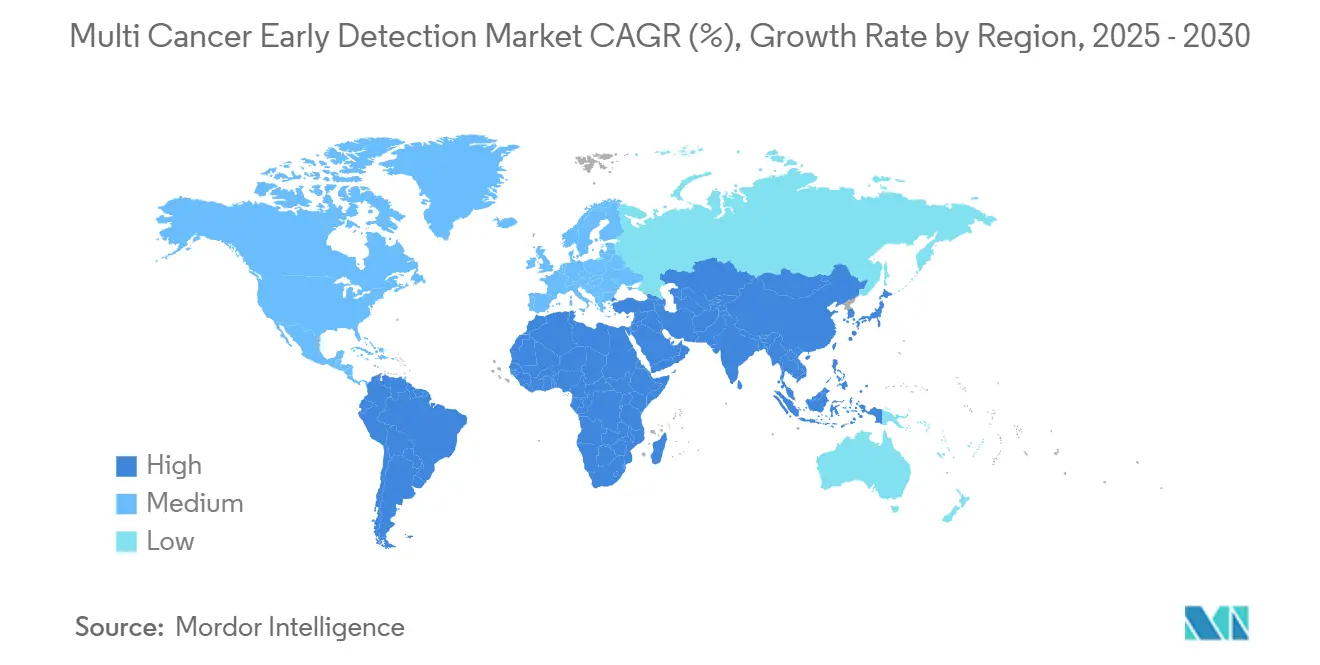

- América del Norte controló el 32,31% de la participación del mercado de detección temprana de múltiples cánceres en 2024, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 9,32% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Detección Temprana de Múltiples Cánceres

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente incidencia de cánceres difíciles de detectar | +1.2% | América del Norte y Europa con mayor relevancia, relevancia global | Mediano plazo (2-4 años) |

| Rápida compresión de costos de secuenciación de nueva generación por metilación de ADN libre circulante | +0.9% | América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Designaciones de dispositivos innovadores de la FDA y pilotos de revisión paralela del Centro de Servicios de Medicare y Medicaid (CMS) | +0.8% | Principalmente Estados Unidos, con efecto secundario en Europa | Corto plazo (≤ 2 años) |

| Empleadores autoasegurados que añaden beneficios de detección temprana de múltiples cánceres | +0.7% | Estados Unidos, emergente en Europa | Mediano plazo (2-4 años) |

| Fusión multi-ómica impulsada por inteligencia artificial | +0.6% | Mercados desarrollados primero, global a largo plazo | Largo plazo (≥ 4 años) |

| Clínicas de longevidad basadas en suscripción | +0.4% | América del Norte y Europa, Asia-Pacífico incipiente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Incidencia de Cánceres Difíciles de Detectar y Demanda de Detección Poblacional No Invasiva

Los cánceres de páncreas, ovario y pulmón representan más de 400.000 nuevos diagnósticos anuales en los Estados Unidos, sin embargo, ninguno cuenta con una detección aceptada ampliamente a nivel poblacional. El ensayo PATHFINDER de GRAIL demostró que una sola extracción de sangre puede detectar señales moleculares de más de 50 tipos de tumores en estadio temprano, demostrando una utilidad clínica de la que carece la imagen diagnóstica tradicional. Los proveedores basados en valor calculan que el tratamiento en estadio I cuesta USD 60.000 menos por paciente que en estadio IV, creando un incentivo directo para incorporar paneles de múltiples cánceres en los exámenes anuales. El argumento económico resuena entre las organizaciones de atención responsable encargadas de los costos de los miembros a lo largo de su vida. Por lo tanto, los sistemas de salud están desplazando presupuestos desde los tratamientos en estadio avanzado hacia programas preventivos de biopsia líquida. Los empleadores ven los mismos datos desde una perspectiva de productividad, reconociendo que un diagnóstico temprano reduce el ausentismo y los pagos por discapacidad.

Rápidos Avances en los Flujos de Trabajo de Secuenciación de Nueva Generación por Metilación de ADN Libre Circulante y Compresión de Costos de Reactivos

El NovaSeq X de Illumina de 2024 redujo el costo de secuenciación por gigabase a la mitad en comparación con su predecesor, reduciendo el costo combinado de reactivos de un panel de metilación de 50 cánceres por debajo de USD 500.[1]Illumina, "Illumina completes the divestiture of GRAIL," investor.illumina.comBurning Rock Biotech aprovechó esas ganancias para obtener el estatus de dispositivo innovador tanto en China como en los Estados Unidos para su ensayo OverC, subrayando el impulso regulatorio global. Las firmas de metilación son estables a lo largo de la evolución tumoral e incluyen indicios sobre el tejido de origen que facilitan el triaje diagnóstico, por lo que los médicos las prefieren sobre los paneles basados únicamente en mutaciones. Los menores costos de ejecución hacen que sea económicamente viable para los laboratorios regionales instalar secuenciadores en lugar de enviar muestras a centros de referencia distantes. A medida que los precios caen, los actuarios de los pagadores pueden justificar la cobertura porque la relación costo-beneficio se alinea con los parámetros de referencia de la colonoscopia. Estas dinámicas aceleran colectivamente el volumen y abren geografías de ingresos medios a la adopción.

Favorables Designaciones de Dispositivos Innovadores de la FDA y Pilotos de Revisión Paralela del CMS

Shield de Guardant Health obtuvo el estatus de innovador en 2024, desencadenando ciclos de retroalimentación en tiempo real con los reguladores que redujeron los plazos de desarrollo en varios trimestres. La revisión paralela del CMS permite que los datos de los ensayos fundamentales sirvan tanto para los expedientes de aprobación como de reembolso, eliminando la histórica brecha de reembolso de uno a dos años. Las actualizaciones de pago de Medicare para 2025 ampliaron la cobertura de las pruebas de detección genética que satisfacen necesidades no cubiertas, enviando una fuerte señal de demanda a los aseguradores comerciales.[2]Centers for Medicare & Medicaid Services, "Calendar Year 2025 Medicare Physician Fee Schedule Final Rule," cms.gov Esta arquitectura de política recompensa a las empresas que persiguen criterios de valoración clínicos rigurosos desde el principio, inclinando así el campo competitivo hacia los actores bien capitalizados. Para los proveedores, la aprobación y el reembolso sincronizados simplifican la planificación de la implementación porque las reglas de codificación, facturación y cumplimiento se conocen en el momento del lanzamiento del producto. Europa monitorea de cerca el progreso de los Estados Unidos y ha comenzado evaluaciones de vía rápida bajo el Reglamento de Diagnóstico In Vitro de la Unión Europea, lo que indica una alineación regulatoria transatlántica.

Empleadores Autoasegurados que Añaden Pruebas de Detección Temprana de Múltiples Cánceres a los Beneficios de Bienestar

Curative Insurance integró la prueba Galleri de GRAIL en sus planes para empleadores en 2025, posicionando el ensayo como una cobertura de salud laboral que puede limitar las reclamaciones oncológicas catastróficas. La terapia en estadio I promedia USD 50.000 frente a USD 150.000 para el estadio IV, y el empleador paga ambas cuando es autoasegurado. UnitedHealthcare amplió su Beneficio de Atención Preventiva para incluir opciones de biopsia líquida para empleados de alto riesgo, citando un fuerte interés entre las empresas de tecnología y servicios financieros. La adopción se inclina hacia empresas con plantillas de mayor edad y salarios más altos, donde la prevalencia del cáncer y el riesgo del costo de reemplazo son mayores. Los administradores externos ahora presentan los paneles de múltiples cánceres como una herramienta de retorno de inversión cuantificable en lugar de un beneficio de bienestar. A medida que se acumulan los datos de reclamaciones, los modelos actuariales refinarán los incentivos de primas que recompensan a los empleadores que implementan detección basada en evidencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto precio de las pruebas y vías de reembolso limitadas | -1.8% | Global, más pronunciado en economías emergentes | Mediano plazo (2-4 años) |

| Preocupaciones por falsos positivos/falsos negativos y demanda de imagen diagnóstica | -1.1% | Mundial, amplificado en entornos con recursos limitados | Corto plazo (≤ 2 años) |

| Dilemas de equidad y consentimiento en la detección genómica poblacional | -0.7% | América del Norte y Europa, Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Escasez de capacidad de imagen diagnóstica posterior al diagnóstico | -0.9% | Europa y muchos mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Precio de las Pruebas y Vías de Reembolso Limitadas

Los precios de lista promedio entre USD 500 y USD 1.500 siguen estando por encima de la zona de confort financiero para las detecciones poblacionales, especialmente donde los presupuestos de salud per cápita están por debajo de las normas de la Organización para la Cooperación y el Desarrollo Económicos (OCDE). Medicare cubre solo un subconjunto reducido de ensayos genéticos, por lo que los adultos mayores —el grupo con mayor incidencia de cáncer— a menudo pagan de su propio bolsillo. El Galleri de GRAIL tiene un precio de lista de USD 949, una cifra que los pagadores aún clasifican como premium en relación con la mamografía o las pruebas de sangre oculta en heces. Los mercados emergentes enfrentan obstáculos más pronunciados porque los pagadores públicos carecen de datos actuariales para justificar la financiación de biopsia líquida a gran escala. La cobertura privada es inconsistente, y los contratos basados en valor que vinculan el pago a los resultados requieren evidencia a largo plazo que muchas empresas emergentes aún no han acumulado. Hasta que los costos unitarios se aproximen a USD 300, la penetración fuera de las poblaciones de altos ingresos seguirá siendo limitada.

Persistentes Preocupaciones por Falsos Positivos/Falsos Negativos y Necesidad de Imagen Diagnóstica Confirmatoria

Incluso con tasas de falsos positivos inferiores al 1% reportadas en ensayos fundamentales, millones de detecciones anuales podrían generar decenas de miles de resultados no concluyentes. Cada resultado positivo desencadena tomografías computarizadas, tomografías por emisión de positrones o resonancias magnéticas dirigidas que sobrecargan la ya limitada capacidad de radiología, especialmente en el Reino Unido, donde las listas de espera superan 1,5 millones de derivaciones.[3]National Health Service England, "Diagnostic Waiting Times and Activity Data," nhs.uk Los falsos negativos conllevan un riesgo clínico que erosiona la confianza de los médicos, especialmente si un diagnóstico tardío conduce a una exposición por mala praxis. La calibración de algoritmos en cohortes étnicas y de edad sigue siendo un trabajo en progreso, por lo que algunos proveedores difieren la adopción a la espera de una validación más amplia. La escasez de personal de radiología en Europa agrava el cuello de botella, alargando las vías diagnósticas y amortiguando el entusiasmo entre los administradores hospitalarios que deben gestionar el flujo de pacientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Prueba: Las Pruebas Desarrolladas en Laboratorio con Panel de Genes Mantienen el Dominio mientras los Kits de Diagnóstico In Vitro Ganan Impulso

Las pruebas desarrolladas en laboratorio con panel de genes representaron el 94,21% de los pedidos de 2024, lo que refleja la flexibilidad que disfrutan los laboratorios con certificación CLIA para iterar paneles sin una presentación prolongada ante la FDA. El estatus de prueba desarrollada en laboratorio permitió la incorporación rápida de nuevos marcadores de metilación, manteniendo la sensibilidad analítica por delante de las curvas de orientación regulatoria. Sin embargo, el segmento de kits de diagnóstico in vitro supera a todas las demás categorías con una CAGR del 11,33% de 2025 a 2030. Las vías de dispositivos innovadores de la FDA y la revisión sincronizada del CMS alientan a los fabricantes a buscar autorizaciones completas de dispositivos que desbloqueen códigos de reembolso a nivel nacional. El programa Cancerguard de Exact Sciences encarna este cambio, invirtiendo en un ensayo de 20.000 participantes para respaldar un expediente de aprobación previa a la comercialización. Los proveedores de pruebas desarrolladas en laboratorio ahora sopesan el costo de la inscripción en ensayos frente al potencial de reembolso de la conversión a kits.

El tamaño del mercado de detección temprana de múltiples cánceres para los kits de diagnóstico in vitro podría aumentar considerablemente una vez que el primer dispositivo obtenga una determinación de cobertura nacional. Los comités de compras hospitalarias prefieren las soluciones autorizadas por la FDA porque la responsabilidad es menor y las vías de pedidos electrónicos están preconfiguradas. Los proveedores consolidados de pruebas desarrolladas en laboratorio responden mejorando los portales de apoyo a la decisión clínica y ofreciendo pruebas confirmatorias integradas para preservar su participación. Los paneles de uso exclusivo para investigación siguen siendo un nicho pequeño pero vital, suministrando proyectos de descubrimiento de biomarcadores que alimentan la próxima generación de ensayos comerciales. Los formatos "Otros", como los cartuchos de nanopozos microfluídicos, siguen en etapa temprana pero atraen financiación de capital de riesgo por su potencial en entornos de atención primaria descentralizada.

Por Clase de Biomarcador: La Metilación de ADN Libre Circulante Ancla las Plataformas Multi-Analito Emergentes

Con una participación del 63,24% en 2024, la metilación de ADN libre circulante domina la selección de biomarcadores porque sus huellas epigenéticas son tanto específicas del cáncer como resolutivas del tejido. Los flujos de trabajo de aprendizaje automático entrenados en millones de islas CpG producen mapas de probabilidad que orientan a los radiólogos hacia el probable origen del tumor, agilizando los estudios diagnósticos. Los paneles multi-analito que fusionan firmas de ADN, proteínas y glicanos ofrecen la CAGR más rápida del 10,47%, impulsados por la evidencia de que los analitos complementarios elevan la sensibilidad en estadio temprano por encima del 90%. El Galleri de GRAIL integra la metilación con una arquitectura clasificadora propietaria para cubrir 50 cánceres en un solo ensayo, estableciendo el listón competitivo en amplitud. Los paneles de mutación somática persisten en tipos de tumores con genes conductores característicos, pero su alcance de un solo ómico lucha contra la heterogeneidad en la detección de cohortes.

La fragmentómica y la detección de aneuploidía ofrecen fuentes de señal ortogonales al cuantificar los patrones de ruptura cromosómica y la distorsión del número de copias. Estas características enriquecen los modelos para cánceres que liberan escaso ADN o carecen de huellas de metilación distintivas. El desafío es computacional: fusionar recuentos de mutaciones dispersos, amplias matrices de metilación y espectros de proteínas de alto rango dinámico en una forma clínicamente interpretable. Los proveedores invierten en bioinformática escalable, a menudo mediante implementación en la nube, para gestionar terabytes de datos brutos por cada mil pacientes. La recompensa es una puntuación de riesgo compuesta sobre la que los oncólogos pueden actuar con confianza.

Por Plataforma Tecnológica: La Base de Secuenciación de Nueva Generación Enfrenta una Disrupción Acelerada Centrada en la Inteligencia Artificial

La secuenciación de nueva generación sustenta el 37,41% del volumen de 2024 y sigue siendo la arquitectura de referencia para cualquier ensayo que necesite una cobertura genómica amplia. El tamaño del mercado de detección temprana de múltiples cánceres vinculado a la secuenciación de nueva generación seguirá creciendo a medida que los precios de los reactivos caigan y las bases instaladas globales se amplíen. Sin embargo, las plataformas multi-ómicas habilitadas por inteligencia artificial registran una CAGR del 10,72%, lo que refleja el apetito de los inversores por márgenes ponderados en software y propiedad intelectual diferenciada. La colaboración entre Illumina y Tempus ilustra la convergencia del silicio y el laboratorio húmedo, con el objetivo de acortar los ciclos de muestra a respuesta y automatizar la generación de informes. La PCR digital y el BEAMing continúan sirviendo a aplicaciones de frecuencia alélica ultrabaja, como la enfermedad residual mínima, donde la profundidad de lectura supera a la amplitud.

Los ensayos de proteínas por espectrometría de masas resurgen como complementos rentables que capturan señales tumorales secretadas invisibles para las detecciones de ADN. Los flujos de trabajo híbridos envían una alícuota de plasma para secuenciación y otra para proteómica, fusionando los resultados en motores en la nube que asignan puntuaciones de probabilidad de cáncer. Los proveedores promueven la modularidad: los laboratorios pueden añadir un módulo de proteómica sin renovar la inversión existente en secuenciación de nueva generación. Los organismos reguladores están elaborando directrices que tratan los clasificadores de software como dispositivos médicos, por lo que el control de versiones de código y el monitoreo de la deriva en el mundo real se están convirtiendo en competencias fundamentales.

Por Usuario Final: Las Clínicas Especializadas Erosionan el Predominio Hospitalario

Los hospitales y centros médicos académicos aún concentran el 47,63% de los pedidos porque ya coordinan los flujos de trabajo oncológicos y cuentan con la infraestructura de imagen esencial para el seguimiento. Sin embargo, las clínicas de diagnóstico especializadas registran una CAGR del 11,45%, beneficiándose de protocolos muy enfocados que reducen el tiempo de respuesta. Estos centros a menudo cuentan con asesores genéticos en el lugar, lo que reduce la pérdida de derivaciones y mejora las puntuaciones de satisfacción del paciente. Los laboratorios de referencia independientes capturan volumen de prácticas más pequeñas a través de redes de mensajería y portales de pedidos electrónicos, un modelo que Quest Diagnostics escaló a nivel nacional. Los proveedores de bienestar corporativo y atención de conserjería representan una frontera de pago en efectivo que absorbe las primas de precio de las pruebas con mayor facilidad que los canales mediados por seguros.

La transición hacia las pruebas descentralizadas refleja la consumerización más amplia de la atención médica. Los centros especializados comercializan tiempos de espera más cortos y vías de atención integradas, ganando participación entre pacientes con conciencia del tiempo y conocimientos tecnológicos. Los hospitales responden incorporando unidades emergentes de biopsia líquida en alas ambulatorias y ofreciendo membresías de detección basadas en suscripción. A medida que las políticas de los pagadores se estabilicen, la segmentación de usuarios finales probablemente se estabilizará en torno a las compensaciones entre conveniencia, costo y profundidad clínica.

Análisis Geográfico

América del Norte controló el 32,31% de los ingresos de 2024, anclada por un ecosistema regulatorio maduro que otorgó múltiples designaciones de dispositivos innovadores en un solo año calendario. La revisión paralela del CMS mantiene sincronizados los plazos de reembolso, por lo que los innovadores pueden fijar precios con confianza en el lanzamiento. La demanda patrocinada por empleadores impulsa el volumen porque las corporaciones autoaseguradas recuperan directamente los costos de atención en estadio avanzado evitados. Canadá va a la zaga de los Estados Unidos, pero se beneficia de iniciativas genómicas provinciales que subvencionan programas piloto. Las cadenas de hospitales privados de México importan pruebas validadas en los Estados Unidos para pacientes de altos ingresos, mientras que la adopción en el sector público espera reducciones de costos.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 9,32%, impulsado por las subvenciones de medicina de precisión de China y la población que envejece rápidamente de Japón. Burning Rock Biotech y BGI Genomics realizan cohortes de verificación a mega escala que alimentan las estrategias gubernamentales de control del cáncer. Australia financia pilotos de detección genómica nacional que incluyen paneles de múltiples cánceres como parte de su Plan de Cáncer a 10 años. Las redes de oncología privada de India compran secuenciadores directamente, aprovechando los menores costos laborales para fijar precios competitivos de las pruebas para la creciente clase media. La diversidad regulatoria sigue siendo un obstáculo, aunque los acuerdos de reconocimiento mutuo entre los miembros de la Asociación de Naciones del Sudeste Asiático (ASEAN) podrían facilitar la distribución transfronteriza de kits.

Europa avanza de manera constante pero enfrenta estructuras de reembolso heterogéneas. El Servicio Nacional de Salud de Inglaterra destinó capital para Centros de Diagnóstico Comunitario para absorber la demanda de imagen generada por las detecciones basadas en sangre, aunque la escasez de técnicos en radiología ralentiza el rendimiento. Alemania y Francia avanzan más rápido bajo modelos de fondos de enfermedad que recompensan los ahorros de la detección temprana, mientras que los sistemas del sur de Europa siguen siendo cautelosos por razones de costo. El Reglamento de Diagnóstico In Vitro de la Unión Europea impone estándares uniformes de desempeño y vigilancia, lo que puede alargar el tiempo de comercialización pero en última instancia armoniza la calidad.

Oriente Medio y África, junto con América del Sur, contribuyen actualmente con participaciones de un solo dígito bajo. Los estados del Consejo de Cooperación del Golfo compran ensayos occidentales para clínicas premium de expatriados, creando cabezas de playa para la expansión. Los aseguradores privados de Brasil prueban la cobertura de detección temprana de múltiples cánceres para miembros de alto riesgo, pero la adopción pública está a años de distancia debido a las restricciones presupuestarias.

Panorama Competitivo

La concentración del mercado es moderada porque la generación de evidencia clínica exige capital, favoreciendo a los actores establecidos como GRAIL, Guardant Health y Exact Sciences. La escisión de GRAIL de Illumina en junio de 2024 preservó el acceso al rendimiento del NovaSeq al tiempo que liberó la estrategia comercial del escrutinio antimonopolio. Guardant aprovecha el detalle de las prácticas oncológicas a través de su ensayo LUNAR-2 para cáncer colorrectal para vender de forma cruzada Shield, demostrando economías de plataforma. Exact Sciences invierte en ensayos Cancerguard que combinan la narrativa de Cologuard con la amplitud de múltiples cánceres, apostando por la confianza en la marca.

Los participantes enfocados en inteligencia artificial como Singlera Genomics y Owkin persiguen modelos de negocio centrados en software que prometen una escalabilidad más rápida del margen bruto. Las asociaciones definen los manuales de comercialización: Quest Diagnostics conectó su red de extracción de 2.000 sitios para distribuir Galleri a nivel nacional, mientras que Labcorp se alineó con Ultima Genomics para la secuenciación de genoma completo a menor costo. A nivel regional, Burning Rock Biotech domina los canales hospitalarios chinos y cuenta con designaciones de innovador tanto en China como en los Estados Unidos, ilustrando su habilidad regulatoria transfronteriza.

El poder de negociación de los proveedores es alto para los instrumentos de secuenciación, pero está disminuyendo a medida que nuevos participantes como Element Biosciences y Ultima amplían las opciones. El poder de los compradores aumenta con las coaliciones de empleadores que negocian precios empresariales. La amenaza de sustitución es baja; la imagen diagnóstica no puede proporcionar cobertura pancancerosa de forma no invasiva. La rivalidad general se intensifica en torno a la propiedad de los datos: los repositorios clínico-genómicos más grandes probablemente dictarán el rendimiento de los algoritmos, creando un ciclo de retroalimentación que consolida a los líderes de escala.

Líderes de la Industria de Detección Temprana de Múltiples Cánceres

Exact Sciences Corporation

F. Hoffmann-La Roche AG

Freenome Holdings, Inc.

Illumina, Inc.

Guardant Health, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Illumina amplió el acceso al reembolso de Medicare para su cartera integral de pruebas oncológicas y desplegó funcionalidades de diagnóstico complementario en las redes de oncología de los Estados Unidos

- Abril de 2025: Illumina y Tempus AI se asociaron para integrar flujos de trabajo de inteligencia artificial multimodal con los flujos de trabajo de NovaSeq, con el objetivo de mejorar la precisión de la detección temprana y la correspondencia terapéutica.

Alcance del Informe Global del Mercado de Detección Temprana de Múltiples Cánceres

| Pruebas desarrolladas en laboratorio con panel de genes |

| Kits de diagnóstico in vitro (regulados) |

| Paneles de uso exclusivo para investigación |

| Otros |

| Metilación de ADN libre circulante |

| Paneles de mutación somática |

| Fragmentómica/Aneuploidía |

| Multi-analito (ADN + Proteína + Glicano) |

| Secuenciación de nueva generación |

| PCR digital/BEAMing |

| Ensayos de proteínas basados en espectrometría de masas |

| Analítica multi-ómica habilitada por inteligencia artificial |

| Hospitales y Centros Médicos Académicos |

| Laboratorios Independientes/de Referencia |

| Clínicas Especializadas en Oncología y Diagnóstico |

| Proveedores de Bienestar Corporativo/Atención de Conserjería |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Prueba | Pruebas desarrolladas en laboratorio con panel de genes | |

| Kits de diagnóstico in vitro (regulados) | ||

| Paneles de uso exclusivo para investigación | ||

| Otros | ||

| Por Clase de Biomarcador | Metilación de ADN libre circulante | |

| Paneles de mutación somática | ||

| Fragmentómica/Aneuploidía | ||

| Multi-analito (ADN + Proteína + Glicano) | ||

| Por Plataforma Tecnológica | Secuenciación de nueva generación | |

| PCR digital/BEAMing | ||

| Ensayos de proteínas basados en espectrometría de masas | ||

| Analítica multi-ómica habilitada por inteligencia artificial | ||

| Por Usuario Final | Hospitales y Centros Médicos Académicos | |

| Laboratorios Independientes/de Referencia | ||

| Clínicas Especializadas en Oncología y Diagnóstico | ||

| Proveedores de Bienestar Corporativo/Atención de Conserjería | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de detección temprana de múltiples cánceres en 2025?

Está valorado en USD 1,34 mil millones y se proyecta que crezca a USD 1,91 mil millones en 2030.

¿Qué CAGR se proyecta para la detección temprana de múltiples cánceres entre 2025 y 2030?

Se prevé que el mercado avance a una CAGR del 7,34% durante el período.

¿Qué tipo de prueba domina actualmente los pedidos?

Las pruebas desarrolladas en laboratorio con panel de genes representan el 94,21% del volumen de 2024.

¿Qué región está creciendo más rápido?

Asia-Pacífico muestra el mayor crecimiento, registrando una CAGR del 9,32% hasta 2030.

¿Por qué los empleadores están añadiendo análisis de sangre de múltiples cánceres a los beneficios?

Las empresas autoaseguradas esperan ahorros porque el tratamiento en estadio I cuesta USD 100.000 menos que en estadio IV, mejorando los perfiles de riesgo financiero.

¿Qué tendencia tecnológica está redefiniendo la precisión de la detección temprana?

La fusión multi-ómica impulsada por inteligencia artificial eleva la sensibilidad en estadio temprano por encima del 95% al combinar datos genómicos, epigenómicos y proteómicos.

Última actualización de la página el: