Tamaño y Participación del Mercado de Motocicletas de América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 14.16 Mil millones de dólares |

| Tamaño del Mercado (2026) | 14.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.38% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Motocicletas de América del Sur por Mordor Intelligence

El tamaño del mercado de motocicletas de América del Sur fue valorado en USD 14,16 mil millones en 2025 y se estima que crecerá desde USD 14,78 mil millones en 2026 hasta alcanzar USD 18,31 mil millones en 2031, a una CAGR del 4,38% durante el período de pronóstico (2026-2031). Un cambio estructural hacia flotas comerciales, especialmente operadores de entrega de última milla, está ampliando el mercado direccionable para el mercado de motocicletas sudamericano a medida que proliferan las plataformas de economía colaborativa. La creciente localización por parte de los fabricantes de equipos originales (OEM) globales está comprimiendo los costos de importación y anclando puntos de precio competitivos, mientras que el microfinanciamiento habilitado por teléfonos inteligentes amplía la propiedad por primera vez. Los incentivos regulatorios —desde los incentivos de combustible flexible de Brasil hasta la reducción arancelaria en paquetes de iones de litio— añaden impulso, aunque las normas de emisiones fragmentadas y la volatilidad cambiaria moderan la velocidad de sustitución. En este contexto, los fabricantes compiten por equilibrar la demanda convencional de motores de combustión interna con un avance medido hacia la electrificación de nivel básico y las características de vehículos conectados que abren nuevas fuentes de ingresos.

Conclusiones Clave del Informe

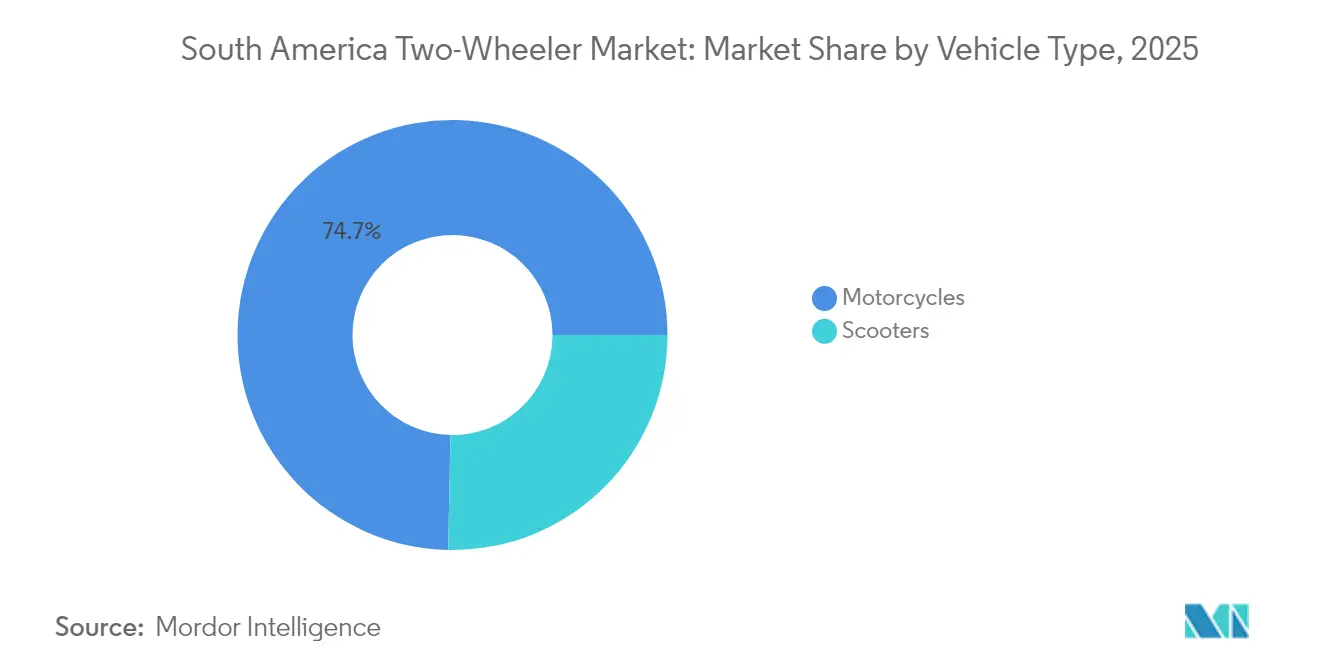

- Por tipo de vehículo, las motocicletas lideraron con una participación del 74,68% del mercado de motocicletas de América del Sur en 2025; se espera que los scooters avancen a una CAGR del 5,03% hasta 2031.

- Por propulsión, los modelos de motor de combustión interna representaron el 97,12% del tamaño del mercado de motocicletas de América del Sur en 2025, mientras que las variantes eléctricas se proyectan para crecer a una CAGR del 9,31% hasta 2031.

- Por cilindrada/potencia del motor, las motocicletas con una cilindrada de hasta 110 cc comandaron una participación del 41,95% del mercado de motocicletas sudamericano en 2025, y se espera que la banda eléctrica de 1,1-3,0 kW se expanda a una CAGR del 7,22% hasta 2031.

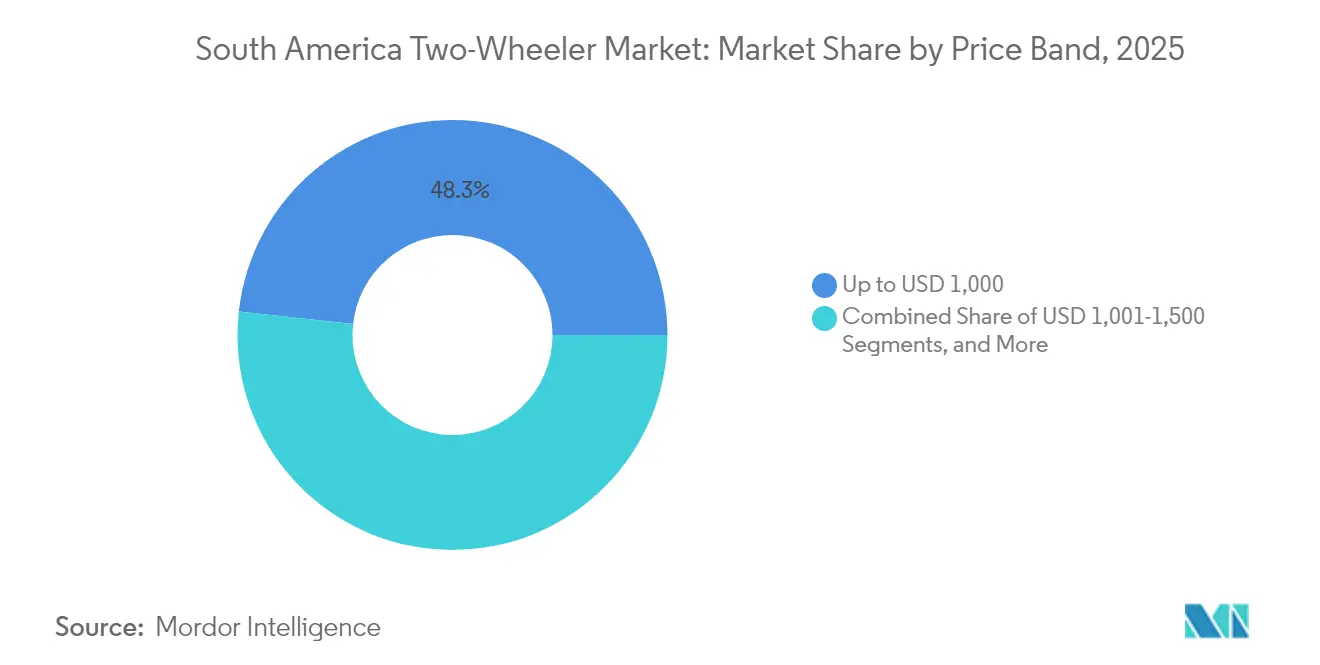

- Por banda de precio, las motocicletas por debajo de USD 1.000 capturaron una participación del 48,25% del mercado de motocicletas sudamericano en 2025; se pronostica que el segmento de USD 1.501-2.000 registre una CAGR del 6,05% para 2031.

- Por usuario final, B2C representará el 69,05% del mercado de motocicletas sudamericano en 2025, mientras que se espera que la entrega y la logística crezcan a una CAGR del 6,11% hasta 2031.

- Por canal de ventas, los puntos de venta fuera de línea mantuvieron una participación del 91,74% del mercado de motocicletas sudamericano en 2025, mientras que se proyecta que los canales en línea se aceleren a una CAGR del 7,07% hasta 2031.

- Por país, Brasil dominó el mercado de motocicletas sudamericano con una participación del 63,88% en 2025, y se proyecta que Colombia se expanda a una CAGR del 5,14% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Motocicletas de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la Demanda de Flotas de Última Milla y Economía Colaborativa | +0.8% | Brasil como núcleo, con expansión hacia Colombia y Argentina | Corto plazo (≤ 2 años) |

| Lanzamiento de Motocicletas de Combustible Flexible y a Base de Etanol para Brasil | +0.7% | Brasil a nivel nacional, con derrame regional limitado | Mediano plazo (2-4 años) |

| Localización de OEM (Ensamblaje CKD/Plantas en Manaus, Bogotá, Córdoba) Reduciendo Costos | +0.6% | Brasil, Colombia, Argentina con beneficios transfronterizos | Largo plazo (≥ 4 años) |

| Microfinanciamiento por Teléfono Inteligente Impulsando a Compradores por Primera Vez | +0.5% | Brasil, Colombia, Perú con concentración urbana | Mediano plazo (2-4 años) |

| Reducciones Arancelarias Gubernamentales en Importaciones de Iones de Litio para Motocicletas | +0.4% | Brasil a nivel nacional, posible extensión al MERCOSUR | Largo plazo (≥ 4 años) |

| Motocicletas Conectadas (Telemática, Actualización por Aire) Desbloqueando Ingresos de Posventa | +0.3% | Brasil, ciudades de primer nivel de Colombia, expansión regional gradual | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de la Demanda de Flotas de Entrega de Última Milla y Economía Colaborativa

La fuerza laboral de entrega de Brasil ha aumentado recientemente, remodelando los hábitos de los consumidores y dejando un impacto significativo en el mercado de motocicletas de América del Sur[1]"Pesquisa Nacional por Amostra de Domicílios Contínua,", Instituto Brasileño de Geografía y Estadística, ibge.gov.br. En São Paulo, los repartidores optan predominantemente por ser propietarios de sus vehículos en lugar de arrendarlos. Esta tendencia subraya cómo el auge de las plataformas de entrega impulsó directamente la demanda en el sector minorista de motocicletas. Debido al intenso uso diario, estos vehículos experimentan un desgaste acelerado, lo que resulta en reemplazos más frecuentes y mayores ventas de repuestos.

Las tendencias de urbanización de Colombia sugieren un camino paralelo, aunque el marco regulatorio para los trabajadores de la economía colaborativa sigue siendo desigual. En toda la región, los gestores de flotas claramente prefieren las motocicletas a los scooters, valorando su mayor capacidad de carga y fiabilidad mecánica. Esta elección garantiza una demanda constante de vehículos robustos.

En consecuencia, las composiciones de las flotas se inclinan hacia modelos más nuevos, con un enfoque en opciones eficientes en combustible y de nivel básico. Esta tendencia establece un ciclo de retroalimentación: el mayor uso amplifica la demanda de motocicletas asequibles y fiables, consolidando el papel de las motocicletas en el marco logístico urbano.

Introducción de Modelos de Motocicletas de Combustible Flexible y Compatibles con Etanol Adaptados a Brasil

Las proyecciones de la infraestructura de etanol de Brasil estiman que la producción total de etanol alcanzará los 32.500 millones de litros en el año calendario 2024, lo que posiciona a las motocicletas de combustible flexible como un puente de descarbonización a corto plazo [2]"Tecnologías de Motocicletas Compatibles con Etanol,", Sociedad de Ingenieros de Automoción, sae.org. Las plataformas compatibles con E27,5 de Bajaj ejemplifican adaptaciones que aprovechan la ventaja de precio del 60-70% del etanol sobre la gasolina, manteniendo bajos los costos operativos para los operadores de flotas. La compatibilidad con el etanol también ayuda a los OEM a mantenerse por delante del endurecimiento de los límites de emisiones sin costosas inversiones en baterías. Al desarrollar su sector de biocombustibles, Argentina podría replicar esta plantilla; sin embargo, la mayoría de los demás mercados sudamericanos carecen de cobertura de surtidores de combustible para implementaciones a gran escala. En consecuencia, el mercado de motocicletas de América del Sur gana una vía de propulsión intermedia que se adapta a la economía local de materias primas y extiende la relevancia del motor de combustión interna mientras los reguladores preparan el escenario para la electrificación total.

Oleadas de Localización de OEM que Reducen los Puntos de Precio

Los principales fabricantes de motocicletas están pasando cada vez más de importar vehículos a ensamblarlos localmente en Brasil. Los planes de inversión a largo plazo de Honda y la reciente apertura de una nueva instalación de producción por parte de Hero MotoCorp destacan este cambio estratégico. Al operar dentro de la Zona Franca de Manaos, estas empresas pueden eludir los aranceles de importación y reducir los costos logísticos, manteniendo competitivos los precios de los modelos de nivel básico, incluso en medio de las fluctuaciones cambiarias.

Siguiendo su ejemplo, marcas como Royal Enfield y Bajaj han iniciado operaciones de ensamblaje local. Mientras tanto, la planta de Honda en Argentina ha comenzado a exportar componentes a sus vecinos. Estas acciones indican una tendencia más amplia de integración de la cadena de suministro regional. Las disposiciones comerciales dentro del bloque MERCOSUR refuerzan esta transición, permitiendo que una parte significativa de los componentes se obtenga externamente. Esto no solo agiliza el comercio intrabloques, sino que también promueve estrategias de abastecimiento conjunto.

Estos movimientos colectivos están transformando la dinámica de costos del mercado de motocicletas sudamericano. Los modelos ensamblados localmente ahora cuentan con una ventaja de precio distintiva, mejorando su accesibilidad para los consumidores y subrayando los beneficios de la producción nacional.

Motocicletas Inteligentes y Conectadas que Crean Nuevas Fuentes de Ingresos de Posventa

El hardware conectado se está incorporando a los puntos de precio del mercado masivo a medida que las aseguradoras implementan pólizas basadas en el uso y los propietarios de flotas exigen rastreo en tiempo real para reducir los robos. La ley de protección de datos de Brasil (LGPD) impulsa a los OEM a invertir en procesos de ciberseguridad que los ensambladores más pequeños pueden tener dificultades para igualar, lo que posiblemente amplíe las brechas tecnológicas. Las actualizaciones de firmware por aire están emergiendo, abriendo flujos de ingresos por microtransacciones; sin embargo, el motociclista sudamericano promedio sigue siendo sensible al precio y sopesa cuidadosamente las tarifas de conectividad. No obstante, la adopción comercial temprana sugiere un cambio progresivo en la combinación de ingresos para el mercado de motocicletas de América del Sur a medida que la telemática pasa de ser una novedad a una necesidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incompatibilidad de Normas de Emisiones que Limita las Exportaciones Regionales | -0.6% | Núcleo del MERCOSUR, fragmentación de la Comunidad Andina | Mediano plazo (2-4 años) |

| Infraestructura Limitada de Carga/Intercambio para Motocicletas Más Allá de las Ciudades de Primer Nivel | -0.5% | Regional, aguda en ciudades secundarias | Largo plazo (≥ 4 años) |

| Volatilidad Cambiaria que Afecta los Precios de los Componentes Importados | -0.4% | Regional con exposición en Argentina y Brasil | Corto plazo (≤ 2 años) |

| Aumento de las Tasas de Accidentes/Robos que Elevan los Costos de Seguros | -0.3% | Centros urbanos de Brasil y Colombia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incompatibilidad de Normas de Emisiones que Frena las Exportaciones Intrarregionales

Brasil aplicó PROCONVE L8 en enero de 2025, alineándose con las normas Euro VI y creando el estándar de emisiones de motocicletas más estricto de la región [3]"Resolución PROCONVE L8,", Consejo Nacional de Medio Ambiente de Brasil, conama.gov.br. Argentina, Perú y Chile siguen protocolos distintos; por lo tanto, los OEM deben gestionar múltiples calibraciones, lo que aumenta el gasto en cumplimiento y reduce las economías de escala. Los ensambladores más pequeños que carecen de presupuestos de homologación multirregional corren el riesgo de retirarse a nichos domésticos, concentrando así el mercado de motocicletas de América del Sur en torno a actores de peso capaces de absorber los gastos de certificación. Las barreras no arancelarias recortan así las posibles ganancias del comercio intrabloques que de otro modo derivarían del alivio arancelario del Mercosur.

Volatilidad de Precios Impulsada por la Divisa para Componentes Importados

Las oscilaciones del real y el peso generan un impacto inmediato en los precios cuando las facturas de componentes llegan en USD, la moneda comercial predominante para motores, sistemas de inyección electrónica de combustible y módulos ABS. Los OEM se cubren con contratos a plazo y abastecen plásticos y chasis localmente, aunque la electrónica central sigue vinculada al dólar. Los segmentos de nivel básico soportan la mayor parte porque los techos de precios son rígidos. Los presupuestos de los consumidores se desplazan hacia motocicletas usadas durante los picos, compensando el crecimiento del volumen en el mercado de motocicletas sudamericano.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Motocicletas Mantienen la Escala Mientras los Scooters se Aceleran

Las motocicletas representaron una participación del 74,68% del mercado de motocicletas de América del Sur en 2025, ya que los compradores prefirieron chasis versátiles adecuados para pistas rurales y cargas de entrega en la economía colaborativa. La red de servicio instalada del segmento y los valores residuales favorables mejoran la confianza en la compra, especialmente entre los conductores comerciales que recorren muchos kilómetros. A medida que los OEM añaden portaequipajes, subchasis reforzados y financiamiento flexible, las motocicletas siguen siendo el caballo de batalla en el interior de Brasil y las rutas interurbanas de Colombia.

Sin embargo, la congestión urbana y las limitaciones de estacionamiento están empujando a los viajeros urbanos hacia los scooters, que se espera registren una CAGR del 5,03% hasta 2031. Las transmisiones de variación continua, los pisos planos y las alturas de asiento más bajas están diseñados para acomodar a conductoras y conductores mayores. La penetración de los scooters depende de la expansión de los carriles de autobús de tránsito rápido, donde los scooters de menor huella evitan las prohibiciones de acceso a las motocicletas de mayor cilindrada. En los próximos cinco años, es probable que el mercado de motocicletas sudamericano converja en un perfil de doble vía: motocicletas para flotas generadoras de ingresos y scooters para urbanitas orientados a la comodidad.

El impulso de los scooters es más fuerte en Bogotá, Medellín y Santiago, donde el ahorro de combustible y la maniobrabilidad superan a la capacidad de carga. Los OEM ajustan variantes como la Honda PCX y la Yamaha NMAX con iluminación LED, ABS y tableros de instrumentos vinculados a teléfonos inteligentes para justificar los precios de nivel medio. Las plataformas de financiamiento ahora ofrecen plazos de hasta 48 meses, reduciendo los desembolsos mensuales y ampliando su atractivo. Los minoristas reportan una participación creciente de compradoras por primera vez, un segmento demográfico antes subrepresentado, a pesar de la inercia cultural que favorece a las motocicletas. La adaptación sostenida de la infraestructura y las restricciones medioambientales posicionan a los scooters para ganar terreno gradualmente en el mercado de motocicletas sudamericano durante el horizonte de pronóstico.

Por Propulsión: El Dominio del Motor de Combustión Interna se Mantiene Mientras el Eléctrico Gana Terreno

Los motores de combustión interna mantuvieron una participación del 97,12% del mercado de motocicletas sudamericano en 2025, lo que subraya la arraigada logística de abastecimiento de combustible y los bajos costos de entrada. La compatibilidad con combustible flexible proporciona una resiliencia adicional, ya que el etanol mantiene un descuento minorista del 30-40% en comparación con la gasolina en Brasil, amortiguando así los gastos operativos. Los inventarios de repuestos, los mecánicos de carretera y los mercados secundarios están centrados en el motor de combustión interna, reforzando la fiabilidad percibida. Se proyecta que las ventas eléctricas crezcan a una CAGR del 9,31% hasta 2031, impulsadas por la reducción de aranceles de importación para paquetes de baterías, los mandatos de entrega de cero emisiones en los centros urbanos y la caída de los precios de las celdas de iones de litio.

Las pruebas de flotas de Rappi en São Paulo revelaron una reducción del 30% en los costos operativos de energía en comparación con motocicletas de gasolina de tamaño similar, un dato que despertó el interés de los contratistas de logística. Los desafíos persisten: las redes de carga se reducen fuera de los corredores de las capitales, y los precios iniciales aún tienen una prima del 25-30%. Sin embargo, la paridad se acerca con los proveedores de baterías que apuntan a USD 70/kWh. Los OEM se cubren ofreciendo módulos intercambiables en la clase de 2,5 kWh para minimizar el tiempo de inactividad, alineándose con el segmento de potencia de 1,1-3,0 kW que escala más rápido. A lo largo del período, la electrificación puede alcanzar una participación de un solo dígito medio, sosteniendo el desarrollo de doble tren de potencia dentro del mercado de motocicletas sudamericano.

Por Cilindrada del Motor: Las Cilindradas de Nivel Básico Impulsan el Volumen

Los motores de hasta 110 cc representaron una participación del 41,95% del mercado de motocicletas sudamericano en 2025, anclando los puntos de referencia de asequibilidad y satisfaciendo las necesidades de autonomía urbana. Modelos como la Honda CG 160 y la Bajaj CT atienden a la economía de los trabajadores de la economía colaborativa combinando un consumo de combustible frugal con un mantenimiento accesible. Los planes de financiamiento típicamente fijan las cuotas mensuales por debajo del 8% del salario mínimo, ampliando el embudo para los compradores por primera vez. Las motocicletas de nivel medio de 150-200 cc mantienen su popularidad en el terreno montañoso de Colombia, pero el dominio del volumen sigue siendo claramente de las cilindradas inferiores a 125 cc.

En el lado eléctrico, el mercado de motocicletas sudamericano encuentra su punto óptimo en las potencias de 1,1-3,0 kW, con una previsión de crecimiento a una CAGR del 7,22% hasta 2031. La banda se alinea con los ciclos de servicio metropolitanos de 60-90 kilómetros por turno y encaja dentro del punto óptimo de batería de 3 kWh que equilibra el costo y el peso en vacío. Los proyectos piloto del ecosistema de intercambio de baterías apuntan a esta clase para la estandarización, lo que permite a los operadores de flotas reducir los costos de energía mientras maximizan la utilización de activos de manera predecible.

Por Banda de Precio: El Valor Sigue Siendo el Rey, pero las Mejoras de Nivel Medio se Aceleran

Los precios por debajo de USD 1.000 capturaron una participación del 48,25% del mercado de motocicletas sudamericano en 2025, ya que los ingresos de la economía informal limitan los presupuestos de los compradores. Las estrategias de ensamblaje local y de kits semidesmontados ayudan a mantener los precios bajos, incluso cuando las fluctuaciones del tipo de cambio inflan el contenido importado. Sin embargo, las crecientes expectativas de ABS, cuadros de instrumentos digitales y conectividad con teléfonos inteligentes empujan a muchos compradores recurrentes hacia el tramo de USD 1.501-2.000, el segmento de más rápido crecimiento con una CAGR del 6,05% hasta 2031. Las empresas emergentes de microcrédito eliminan los cuellos de botella crediticios, y los plazos más largos diluyen la carga mensual.

Los segmentos premium por encima de USD 3.000 siguen siendo un nicho, poblado por entusiastas de BMW Motorrad y KTM. Los elevados aranceles de importación y los tipos de cambio volátiles limitan el alcance más allá de los núcleos adinerados de São Paulo, Buenos Aires y Santiago. No obstante, la visibilidad de los modelos aspiracionales sirve como efecto halo, empujando a los compradores masivos hacia acabados de gama media con características premium parciales, remodelando así las normas de especificaciones dentro del mercado de motocicletas sudamericano.

Por Usuario Final: B2C Mantiene la Mayoría, la Entrega B2B Lidera el Crecimiento

La propiedad personal representó una participación del 69,05% del mercado de motocicletas sudamericano en 2025, reflejando el papel de la motocicleta como vehículo de desplazamiento diario y transporte familiar. La fiabilidad rural de las motocicletas en regiones con transporte público deficiente sostiene la base B2C. El aumento de la cobertura de seguros y los programas de fidelización de concesionarios profundizan la retención. Por el contrario, los conductores de entrega y logística anclan ahora el vector de crecimiento, expandiéndose a una CAGR del 6,11% hasta 2031, a medida que el trabajo en plataformas se convierte en una fuente principal de ingresos.

Las empresas que adoptan estrategias de kilómetro verde están adoptando motocicletas eléctricas para recorridos de paquetería de menos de 50 kilómetros, mientras que los organismos municipales están añadiendo flotas de patrulla para navegar por los centros urbanos congestionados. Las aseguradoras, al observar velocidades de accidente más bajas en las flotas de scooters, ofrecen precios atractivos para las pólizas grupales, reforzando la tracción B2B. Estos cambios diversifican las fuentes de ingresos y estabilizan la ciclicidad en el mercado de motocicletas de América del Sur.

Por Canal de Ventas: Los Concesionarios Siguen Dominando, lo Digital Complementa

Los puntos de venta fuera de línea representaron una participación del 91,74% del mercado de motocicletas sudamericano en 2025. Muchos compradores consideran imprescindibles las pruebas de conducción, la asistencia con el papeleo y la proximidad a un taller. Los OEM invierten en bahías de servicio exprés y quioscos de repuestos en zonas periurbanas, preservando la relevancia del canal. Sin embargo, los canales en línea registran una CAGR del 7,07% hasta 2031, impulsados por la comodidad digital adquirida durante la pandemia.

Las plataformas permiten la comparación de especificaciones y el financiamiento preaprobado, reduciendo el tiempo de permanencia en el concesionario. Los fabricantes pilotan modelos de compra en línea y recogida en tienda donde el registro final y la entrega aún se realizan en los concesionarios asociados. La combinación mitiga el conflicto de canales y migra gradualmente segmentos específicos hacia el cumplimiento híbrido en el mercado de motocicletas de América del Sur.

Análisis Geográfico

Brasil controló una participación del 63,88% del mercado de motocicletas de América del Sur en 2025. El mercado de motocicletas de América del Sur se está transformando debido al aumento de la demanda de entrega urbana, los cambios en la fabricación regional y la evolución de las regulaciones. Brasil lidera este cambio, impulsado por los repartidores, los frecuentes reemplazos de vehículos y la fuerte demanda minorista. Los fabricantes están pasando al ensamblaje local en áreas como Manaos para reducir costos y seguir siendo competitivos. La tecnología de combustible flexible, el abastecimiento nacional y una amplia red de concesionarios apoyan este ecosistema, mientras que los estándares medioambientales impulsan la innovación en motores. La integración del Mercosur y el abastecimiento estratégico de componentes mejoran la eficiencia de la cadena de suministro, dando a los modelos producidos localmente una ventaja competitiva en términos de asequibilidad y capacidad de respuesta.

Colombia registra la pendiente más pronunciada, con una CAGR del 5,14% hasta 2031. La rápida migración urbana está impulsando a los viajeros hacia la movilidad en dos ruedas a medida que las expansiones del metro se retrasan. Las agendas de kits completamente desmontados de Bogotá atraen cadenas de suministro de proveedores, reduciendo los precios finales. CrediOrbe y fintechs afines alivian la fricción crediticia, impulsando la penetración desde el financiamiento informal hacia el formal. Los proyectos piloto de baterías intercambiables, con Copec como semilla, sientan las bases para una electrificación acelerada.

Los mercados secundarios —Argentina, Perú, Chile, Ecuador, Bolivia y Paraguay— ofrecen crecimiento de amortiguación y diversificación del riesgo. El Decreto 1069/2024 de Argentina revisa los umbrales de contenido local, lo que lleva a los OEM a recalcular costos. La norma de placas RFID de Perú alarga los plazos de registro pero mejora la seguridad, lo que podría reducir las primas de seguros vinculadas al robo. Chile lidera en densidad de puntos de carga, atrayendo a los primeros adoptantes de vehículos eléctricos a pesar de su modesta base de población. Por lo tanto, el conjunto de economías más pequeñas constituye un flanco fragmentado pero lleno de oportunidades del mercado de motocicletas de América del Sur.

Panorama Competitivo

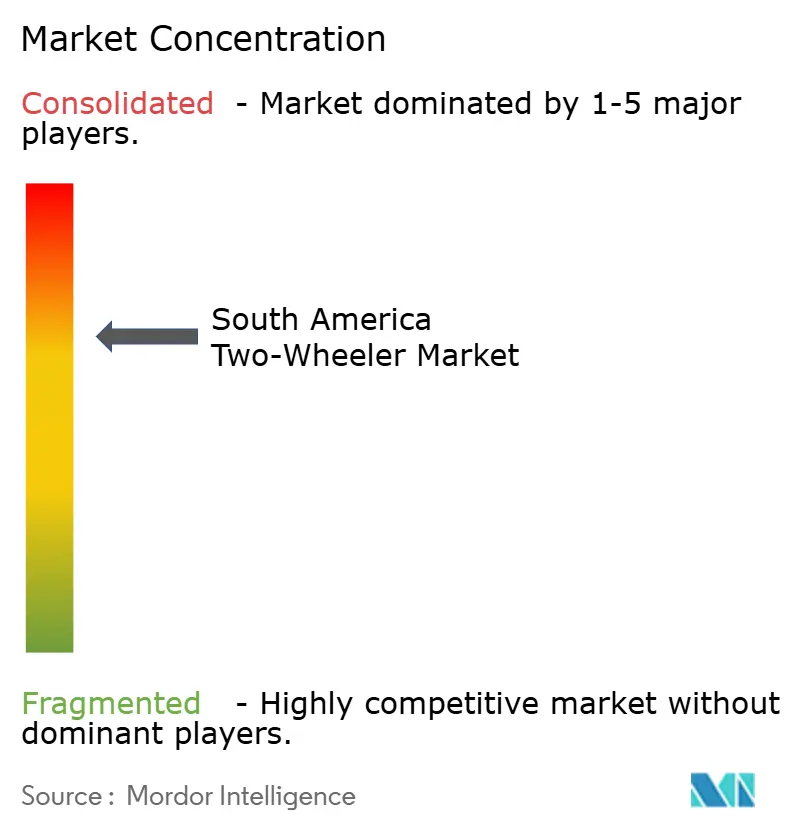

La estructura del mercado está moderadamente concentrada. Honda produce un número sustancial de vehículos anualmente en Manaos, aprovechando la integración vertical para gestionar los costos de manera efectiva. Bajaj y Hero MotoCorp importan kits de kits completamente desmontados desde India, capturando las bandas de precio de nivel básico a través de la escala en chasis de acero y motores de plataforma común. Royal Enfield aprovecha las inclinaciones de estilo de vida con clásicos de cilindrada media, mientras que BMW Motorrad juega en el carril de prestigio a través de los eventos Motorrad Days.

Las empresas emergentes eléctricas como Voltz Motors atraen a los compradores de flotas con paquetes de arrendamiento fijo y tableros de telemática. El modelo de asociación de Gogoro alinea hardware, software y energía, ofreciendo una propuesta de valor holística atractiva para las empresas de logística. El alcance de la red de concesionarios y la disponibilidad de repuestos siguen siendo decisivos; por lo tanto, los actores establecidos invierten un gasto de capital (capex) significativo en formación de servicio y logística de repuestos.

Los diferenciadores estratégicos están pasando de la mera cilindrada del motor hacia el costo total de propiedad y la experiencia digital. Las alianzas entre OEM y fintechs reducen las barreras de adquisición, y los paquetes de conectividad prometen ingresos por suscripción. Las empresas que dominen el comercio minorista multicanal y el análisis de posventa probablemente ampliarán su cuota de mercado, especialmente a medida que los gestores de flotas exijan cada vez más métricas de tiempo de actividad y mantenimiento predictivo.

Líderes de la Industria de Motocicletas de América del Sur

Bajaj Auto Ltd.

Honda Motor Co. Ltd.

Suzuki Motor Corporation

Hero MotoCorp Ltd.

Yamaha Motor Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: La filial brasileña de Honda, Moto Honda da Amazonia Ltda. (HDA), tiene previsto invertir alrededor de 1.600 millones de reales (aproximadamente USD 296 millones) en su planta de Manaos, en el estado de Amazonas, entre 2026 y 2029. Esta inversión tiene como objetivo atender la creciente demanda en el mercado de motocicletas de Brasil.

- Octubre de 2025: Bajaj lanzó oficialmente la motocicleta Dominar NS400Z 2026 en Brasil. Fabricado en Manaos, Amazonas, este modelo es la oferta más potente de la marca nacional. Con una potencia de 40 caballos de fuerza, ostenta el título de la motocicleta más potente de Bajaj en su gama nacional. La empresa ha integrado cuatro modos de conducción: Carretera, Lluvia, Deporte y Todoterreno, lo que permite a los conductores adaptar el rendimiento de la motocicleta a diferentes condiciones, mejorando así su versatilidad.

Alcance del Informe del Mercado de Motocicletas de América del Sur

El Informe del Mercado de Motocicletas de América del Sur está Segmentado por Tipo de Vehículo (Motocicletas y Scooters), Propulsión (Motor de Combustión Interna y Eléctrico), Cilindrada/Potencia del Motor (Hasta 110 cc y Más), Banda de Precio (Hasta USD 1.000 y Más), Usuario Final (B2C y B2B), Canal de Ventas (En Línea y Fuera de Línea), y por País. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Unidades).

| Motocicletas |

| Scooters |

| Motor de Combustión Interna (MCI) |

| Eléctrico |

| Motor de Combustión Interna (MCI) | Hasta 110 cc |

| 111-125 cc | |

| 126-150 cc | |

| 151-200 cc | |

| 201-250 cc | |

| 250-350 cc | |

| 350-500 cc | |

| Más de 500 cc | |

| Eléctrico | Hasta 1,0 kW |

| 1,1-3,0 kW | |

| 3,1-5,0 kW | |

| Más de 5,0 kW |

| Hasta USD 1.000 |

| USD 1.000-1.500 |

| USD 1.501-2.000 |

| USD 2.001-3.000 |

| USD 3.001-5.000 |

| Más de USD 5.000 |

| Empresa a Consumidor (B2C) | |

| Empresa a Empresa (B2B) | Transporte por Aplicación / Mototaxi / Alquiler / Turismo |

| Entrega y Logística | |

| Flotas Corporativas y de Pequeñas y Medianas Empresas | |

| Otros (Gobierno e Institucional, ONG / Desarrollo) |

| En Línea |

| Fuera de Línea |

| Brasil |

| Argentina |

| Colombia |

| Perú |

| Chile |

| Ecuador |

| Bolivia |

| Paraguay |

| Resto de América del Sur |

| Por Tipo de Vehículo | Motocicletas | |

| Scooters | ||

| Por Propulsión | Motor de Combustión Interna (MCI) | |

| Eléctrico | ||

| Por Cilindrada del Motor / Potencia del Motor | Motor de Combustión Interna (MCI) | Hasta 110 cc |

| 111-125 cc | ||

| 126-150 cc | ||

| 151-200 cc | ||

| 201-250 cc | ||

| 250-350 cc | ||

| 350-500 cc | ||

| Más de 500 cc | ||

| Eléctrico | Hasta 1,0 kW | |

| 1,1-3,0 kW | ||

| 3,1-5,0 kW | ||

| Más de 5,0 kW | ||

| Por Banda de Precio | Hasta USD 1.000 | |

| USD 1.000-1.500 | ||

| USD 1.501-2.000 | ||

| USD 2.001-3.000 | ||

| USD 3.001-5.000 | ||

| Más de USD 5.000 | ||

| Por Usuario Final | Empresa a Consumidor (B2C) | |

| Empresa a Empresa (B2B) | Transporte por Aplicación / Mototaxi / Alquiler / Turismo | |

| Entrega y Logística | ||

| Flotas Corporativas y de Pequeñas y Medianas Empresas | ||

| Otros (Gobierno e Institucional, ONG / Desarrollo) | ||

| Canal de Ventas | En Línea | |

| Fuera de Línea | ||

| Por País | Brasil | |

| Argentina | ||

| Colombia | ||

| Perú | ||

| Chile | ||

| Ecuador | ||

| Bolivia | ||

| Paraguay | ||

| Resto de América del Sur | ||

Definición de mercado

- Tipo de Vehículo - La categoría abarca motocicletas motorizadas.

- Tipo de Carrocería del Vehículo - Esto incluye Scooters y Motocicletas, mientras que los patinetes de patada y las bicicletas están excluidos.

- Categoría de Combustible - La cobertura se extiende a los vehículos propulsados por Motores de Combustión Interna (MCI) y sistemas de propulsión eléctrica.

| Palabra clave | Definición |

|---|---|

| Vehículo Eléctrico (VE) | Un vehículo que utiliza uno o más motores eléctricos para la propulsión. Incluye automóviles, autobuses y camiones. Este término incluye los vehículos totalmente eléctricos o vehículos eléctricos de batería y los vehículos eléctricos híbridos enchufables. |

| VEB | Un vehículo eléctrico de batería (VEB) depende completamente de una batería y un motor para la propulsión. La batería del vehículo debe cargarse enchufándola a una toma de corriente o a una estación de carga pública. Los VEB no tienen motor de combustión interna y, por lo tanto, no producen contaminación. Tienen un bajo costo de operación y menor ruido del motor en comparación con los motores de combustible convencionales. Sin embargo, tienen una autonomía más corta y precios más altos que sus modelos equivalentes de gasolina. |

| VEE | Un vehículo eléctrico enchufable es un vehículo eléctrico que puede cargarse externamente e incluye generalmente tanto vehículos totalmente eléctricos como híbridos enchufables. |

| Vehículo Eléctrico Híbrido Enchufable | Un vehículo que puede ser propulsado por un motor de combustión interna o por un motor eléctrico. A diferencia de los vehículos eléctricos híbridos normales, pueden cargarse externamente. |

| Motor de combustión interna | Un motor en el que la combustión de los combustibles ocurre en un espacio confinado llamado cámara de combustión. Generalmente funciona con gasolina/nafta o diésel. |

| Vehículo Eléctrico Híbrido | Un vehículo propulsado por un motor de combustión interna en combinación con uno o más motores eléctricos que utilizan energía almacenada en baterías. Estos se recargan continuamente con la energía del motor de combustión interna y el frenado regenerativo. |

| Vehículos Comerciales | Los vehículos comerciales son vehículos de carretera motorizados diseñados para transportar personas o mercancías. La categoría incluye vehículos comerciales ligeros y vehículos de mediana y gran tonelaje. |

| Vehículos de Pasajeros | Los automóviles de pasajeros son vehículos impulsados por motor eléctrico o motor de combustión con al menos cuatro ruedas. Estos vehículos se utilizan para el transporte de pasajeros y comprenden no más de ocho asientos además del asiento del conductor. |

| Vehículos Comerciales Ligeros | Los vehículos comerciales que pesan menos de 6.000 lb (Clase 1) y en el rango de 6.001-10.000 lb (Clase 2) están cubiertos bajo esta categoría. |

| Vehículos de Mediana y Gran Tonelaje | Los vehículos comerciales que pesan en el rango de 10.001-14.000 lb (Clase 3), 14.001-16.000 lb (Clase 4), 16.001-19.500 lb (Clase 5), 19.501-26.000 lb (Clase 6), 26.001-33.000 lb (Clase 7) y más de 33.001 lb (Clase 8) están cubiertos bajo esta categoría. |

| Autobús | Un modo de transporte que generalmente se refiere a un vehículo grande diseñado para transportar pasajeros a largas distancias. Esto incluye autobuses de tránsito, autobuses escolares, autobuses lanzadera y trolebuses. |

| Diésel | Incluye vehículos que utilizan diésel como combustible principal. Un vehículo con motor diésel tiene un sistema de inyección por compresión en lugar del sistema de encendido por chispa utilizado por la mayoría de los vehículos de gasolina. En dichos vehículos, el combustible se inyecta en la cámara de combustión y se enciende por la alta temperatura alcanzada cuando el gas se comprime en gran medida. |

| Gasolina | Incluye vehículos que utilizan gasolina/nafta como combustible principal. Un automóvil de gasolina típicamente utiliza un motor de combustión interna de encendido por chispa. En dichos vehículos, el combustible se inyecta en el colector de admisión o en la cámara de combustión, donde se combina con aire, y la mezcla aire/combustible se enciende por la chispa de una bujía. |

| GLP | Incluye vehículos que utilizan gas licuado de petróleo (GLP) como combustible principal. Tanto los vehículos dedicados como los de doble combustible de GLP se consideran dentro del alcance del estudio. |

| GNC | Incluye vehículos que utilizan gas natural comprimido (GNC) como combustible principal. Son vehículos que funcionan como los vehículos de gasolina con motores de combustión interna de encendido por chispa. |

| VEH | Todos los vehículos eléctricos que utilizan baterías y un motor de combustión interna como fuente principal de propulsión se consideran bajo esta categoría. Los vehículos eléctricos híbridos (VEH) generalmente utilizan un tren de potencia diésel-eléctrico y también se conocen como vehículos híbridos diésel-eléctricos. Un VEH convierte el impulso del vehículo (energía cinética) en electricidad que recarga la batería cuando el vehículo reduce la velocidad o se detiene. La batería del VEH no puede cargarse mediante dispositivos enchufables. |

| VEHEP | Los vehículos eléctricos híbridos enchufables (VEHEP) son propulsados por una batería y también por un motor de combustión interna. La batería puede cargarse mediante frenado regenerativo usando el motor de combustión interna o enchufándola a alguna fuente de carga externa. Los VEHEP tienen una mayor autonomía que los vehículos eléctricos de batería, pero son comparativamente menos ecológicos. |

| Hatchback | Son automóviles de tamaño compacto con una puerta tipo portón trasero en la parte posterior. |

| Sedán | Son generalmente automóviles de pasajeros de dos o cuatro puertas, con un área separada en la parte trasera para el equipaje. |

| SUV | Popularmente conocidos como SUV, estos automóviles vienen con tracción en las cuatro ruedas y generalmente tienen una gran distancia al suelo. Estos automóviles también pueden utilizarse como vehículos todoterreno. |

| MPV | Son vehículos multiusos (también llamados monovolúmenes) diseñados para transportar un mayor número de pasajeros. Transportan entre cinco y siete personas y también tienen espacio para el equipaje. Generalmente son más altos que el automóvil familiar promedio, para proporcionar mayor espacio para la cabeza y facilidad de acceso, y generalmente son de tracción delantera. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en base a estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando el volumen de ventas por su precio de venta promedio (PVP) respectivo. Al estimar el PVP, se han tenido en cuenta factores como la inflación promedio, el cambio en la demanda del mercado, el costo de fabricación, el avance tecnológico y las preferencias cambiantes de los consumidores, entre otros.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.