Tamaño y Participación del Mercado de Equipos de Minería en Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2019 - 2024 |

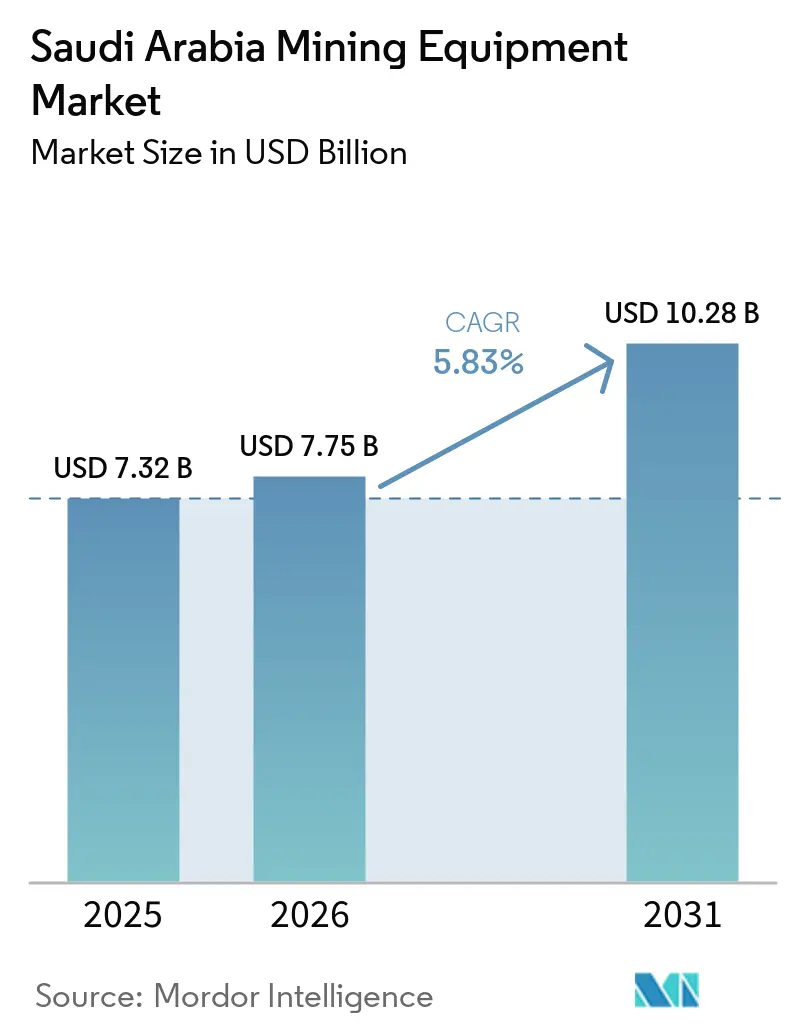

| Tamaño del Mercado (2026) | 7.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.83% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Equipos de Minería en Arabia Saudita por Mordor Intelligence

El tamaño del mercado de equipos de minería de Arabia Saudita fue valorado en 7,32 mil millones de USD en 2025 y se estima que crecerá desde 7,75 mil millones de USD en 2026 hasta alcanzar los 10,28 mil millones de USD en 2031, a una CAGR del 5,83% durante el período de pronóstico (2026-2031). La Visión 2030 tiene como objetivo aumentar significativamente la contribución de la minería al PIB. Esta ambición está respaldada por el extenso plan de capital de Ma'aden, que invierte fuertemente en excavación, acarreo y procesamiento aguas abajo. Las licencias de exploración han experimentado un crecimiento sustancial, con una ronda reciente que liberó una gran área de terreno de roca dura para licitación privada, creando oportunidades para perforadoras, zanjeadoras y trituradoras móviles. Con el aumento de los precios del diésel, existe un mayor enfoque en los costos de combustible, impulsando pruebas de acarreo eléctrico a batería y sistemas de asistencia por trolebús. Las cuotas de contenido local para contratos de mayor envergadura han modificado las preferencias de compra. Este cambio beneficia a los fabricantes de equipos originales (OEM) con centros de ensamblaje, centros de servicio o academias técnicas en Arabia Saudita, ofreciendo protección a los proveedores establecidos frente a las importaciones de bajo costo.

Conclusiones Clave del Informe

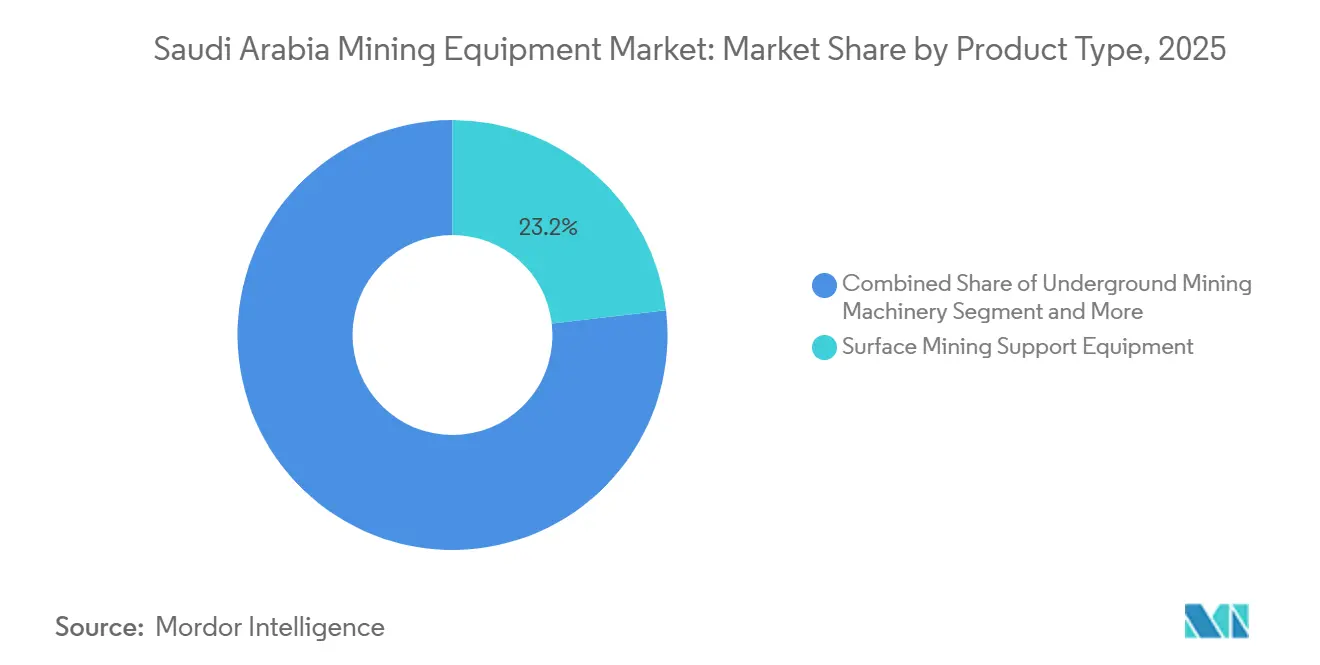

- Por tipo de producto, los Equipos de Soporte para Minería a Cielo Abierto lideraron con el 23,16% de la participación del mercado de equipos de minería de Arabia Saudita en 2025. Se proyecta que Perforadoras y Rompedoras avanzará a una CAGR del 6,17% hasta 2031, la más rápida entre todos los grupos de productos.

- Por función, la Excavación representó el 41,16% del mercado de equipos de minería de Arabia Saudita en 2025. Se prevé que el Procesamiento se expanda a una CAGR del 6,22% entre 2026 y 2031, superando al acarreo y otras funciones de soporte.

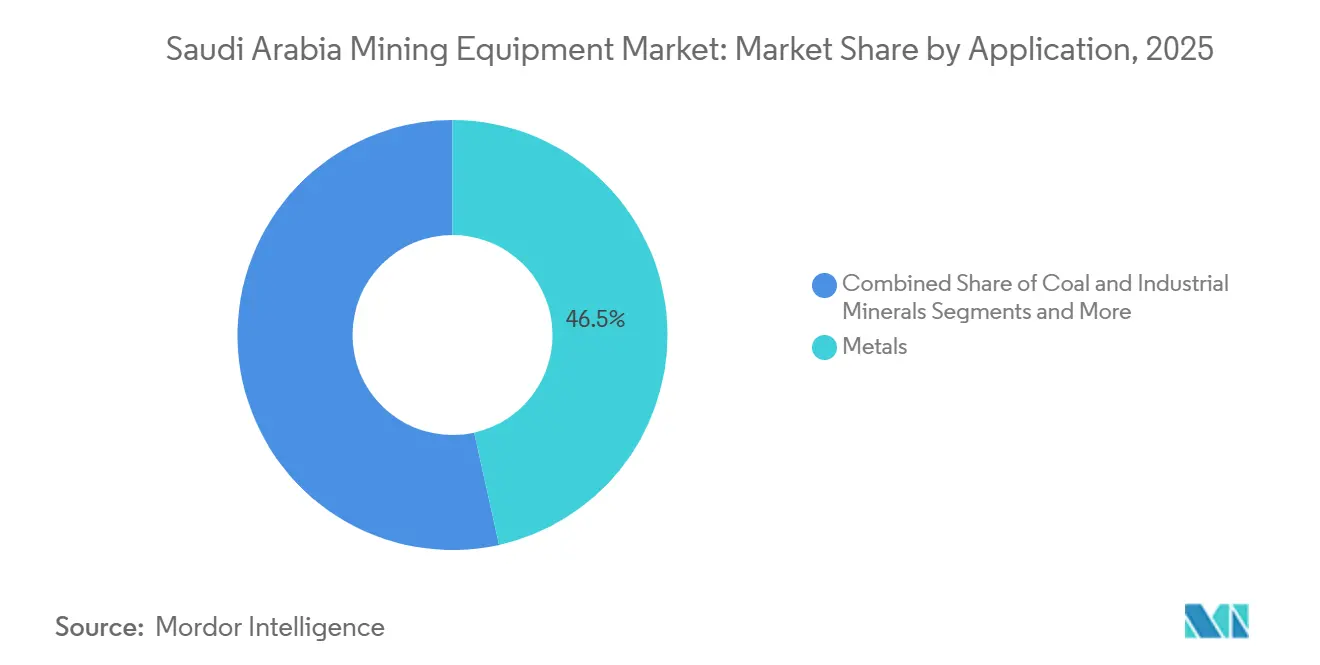

- Por aplicación, los Metales comandaron una participación del 46,53% en 2025 y se espera que crezcan a una CAGR del 5,95% hasta 2031, beneficiándose de proyectos de oro y metales para baterías.

- Por fuente de energía, se pronostica que los equipos Eléctricos a Batería registrarán una CAGR del 9,31% durante 2026-2031 frente a la trayectoria plana del diésel.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Equipos de Minería en Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Privatizaciones de Minas bajo la Visión 2030 | +1.2% | Nacional, con concentración en Riad y la Provincia Oriental | Mediano plazo (2-4 años) |

| Auge en la Exploración de Roca Dura | +1.0% | Región del Escudo Arábigo, provincias del Norte y del Oeste | Corto plazo (≤ 2 años) |

| Expansión de Refinerías de Metales para Baterías | +0.9% | Provincia Oriental y corredor de NEOM | Mediano plazo (2-4 años) |

| Cuotas de Contenido Local | +0.8% | Nacional, con centros de manufactura en Ras Al Khair y Jubail | Largo plazo (≥ 4 años) |

| Automatización de Minas y Corredores 5G | +0.7% | NEOM, Riad y principales sitios mineros | Mediano plazo (2-4 años) |

| Incentivos para la Conversión de Diésel a Eléctrico | +0.6% | Nacional, con adopción temprana en megaproyectos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Privatizaciones Mineras Vinculadas a la Visión 2030

La emisión de 61 licencias de exploración en 2025 ilustra la liberación más agresiva de superficie mineral desde la liberalización del sector[1] "Estadísticas Anuales 2025,", Ministerio de Industria y Recursos Minerales, misa.gov.sa. El gasto en perforación en etapas tempranas ha aumentado significativamente con el tiempo. Sin embargo, existe un desfase de varios meses entre la concesión de licencias y la adquisición de flotas, lo que genera una cartera de pedidos de varios años para perforadoras de barrenos y trituradoras móviles. La demanda base está anclada por el extenso programa de Ma'aden. En contraste, actores más pequeños como Hancock Prospecting se inclinan hacia flotas de alquiler y modelos de equipos como servicio. Las regulaciones de contenido local exigen que los OEM establezcan almacenes de repuestos o celdas de ensamblaje. Un ejemplo claro es Tesmec, que planea localizar el ensamblaje de máquinas zanjeadoras en un futuro próximo, lo que subraya esta tendencia. Si bien estas medidas amplían las oportunidades de empleo, también elevan los gastos de capital a corto plazo a medida que los proveedores establecen instalaciones duplicadas a nivel nacional.

Auge en las Licencias de Exploración de Roca Dura

En todo el Escudo Arábigo, los yacimientos de oro, cobre y zinc recurren cada vez más a perforadoras rotativas de alta penetración y martillos resistentes al desgaste, desviando inversiones de las plataformas de fosfato más suaves. Epiroc, en colaboración con Binshehab, ha comenzado a almacenar plataformas de perforación de frente y producción en Dammam, con el objetivo de reducir los plazos de entrega. Solo un pequeño porcentaje de las ocurrencias conocidas del Escudo cumple con los estándares JORC o NI 43-101, lo que genera una acumulación de pedidos para contratistas de perforación de núcleos. Mansourah & Massarah recientemente logró su primer doré y avanza hacia la capacidad de producción plena. Mientras tanto, Ar Rjum se prepara para una adjudicación de EPCM con especificaciones para plataformas Sandvik DI650i y DP1100. Debido a las condiciones áridas, numerosos proyectos están implementando ahora circuitos de perforación en seco. Si bien esto incrementa los gastos de capital, puede reducir significativamente los costos de consumibles a lo largo del tiempo.

Rápida Construcción de Refinerías de Metales para Baterías

EV Metals Group está invirtiendo en una planta de hidróxido de litio, mientras que Northern Graphite está destinando fondos para una instalación de ánodos. Ambas instalaciones requieren materia prima submicrónica, llevando las líneas de fosfato heredadas a sus límites. Metso ha obtenido una adjudicación significativa para la planta de oro de Ar Rjum, y FLSmidth ha recibido un pedido importante para Fosfato 3. Estos paquetes llave en mano ahora superan el umbral para un rendimiento a gran escala. El nuevo complejo de electrolitos de Capchem está impulsando una demanda paralela de insumos de alta pureza, incluso cuando el Reino continúa importando la mayor parte de su carbonato de litio y grafito. Debido a las largas colas en la red eléctrica en Yanbu y Ras Al Khair, los proyectos se ven obligados a instalar energía cautiva. Esta medida está inflando los gastos de capital por módulo, pero también avanza en los objetivos de energía renovable de la Visión 2030 una vez que se resuelvan los problemas de interconexión.

Cuotas Obligatorias de Contenido Local en la Adquisición de Equipos

La "lista obligatoria" ahora incluye más de 1.000 productos industriales, entre ellos excavadoras, camiones de acarreo y trituradoras. También proporciona un incremento en la licitación para paquetes que obtienen una parte significativa de su valor a nivel nacional. Distribuidores como Zahid Tractor (que representa a Caterpillar) y Abdul Latif Jameel Summit (que representa a Komatsu) mejoran sus puntuaciones utilizando academias de técnicos. Metso se ha asociado con el Politécnico Minero de Arabia Saudita para certificar a cientos de técnicos anualmente. Mientras tanto, Epiroc opera un gran centro de repuestos en Dammam, logrando altas tasas de cumplimiento el mismo día. Los OEM chinos ofrecen precios más bajos en comparación con sus competidores occidentales. Sin embargo, sus puntuaciones más bajas en métricas de contenido local restringen su participación a proyectos más pequeños, no vinculados a Ma'aden.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Operadores Calificados | -1.1% | Nacional, con escasez aguda en zonas mineras remotas | Mediano plazo (2-4 años) |

| Aranceles de Importación Elevados | -0.9% | Nacional, afectando todas las importaciones de equipos | Corto plazo (≤ 2 años) |

| Restricciones en el Uso del Agua | -0.7% | Regiones áridas, particularmente las provincias del Norte y del Centro | Largo plazo (≥ 4 años) |

| Precios Volátiles del Fosfato y la Bauxita | -0.5% | Regiones del cinturón de fosfato y zonas mineras del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Operadores Calificados de Equipos Pesados

El esquema de permisos de trabajo basado en habilidades de Arabia Saudita, lanzado en julio de 2025, categoriza a los operadores en tres niveles. Aun así, la oferta está por detrás de la demanda de supervisores de camiones de acarreo autónomos y técnicos de rodillos de molienda de alta presión. La inflación salarial alienta a los mineros a adoptar plataformas de operación remota que requieren menos personal en el sitio; sin embargo, la transición impone costos generales de capacitación y retrasa las adquisiciones hasta que los marcos de competencia maduren. La utilización disminuye cuando las máquinas esperan conductores con licencia, socavando los supuestos de productividad incorporados en los casos de negocio de compra y moderando la expansión en el mercado de equipos de minería de Arabia Saudita.

Aranceles de Importación Elevados sobre Equipos no Pertenecientes al CCG

Un número considerable de aranceles aduaneros aplicados desde enero de 2025 eleva los costos de desembarque para palas especializadas, trituradoras y conjuntos de sensores adquiridos fuera de la zona arancelaria común del CCG. La tarifa de servicios aduaneros se suma al precio total, lo que lleva a los mineros a prolongar los ciclos de reemplazo o a renovar las flotas envejecidas. Las concesiones más pequeñas, que carecen de apalancamiento de escala, tienen dificultades para absorber un mayor gasto de capital y difieren pedidos que de otro modo harían crecer el mercado de equipos de minería de Arabia Saudita. Los OEM contrarrestan esto incrementando los niveles de inventario en los almacenes en depósito de Dammam y aumentando el contenido regional para reclasificar las unidades bajo las reglas de origen del CCG con arancel cero [2]"Arancel Aduanero 2025,", Autoridad General de Aduanas, gazt.gov.sa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Equipos de Apoyo Lideran la Diversificación

Los Equipos de Soporte para Minería a Cielo Abierto representaron el 23,16% de la participación del mercado de equipos de minería de Arabia Saudita en 2025, reflejando el predominio de las minas de fosfato y bauxita a cielo abierto en la Provincia Oriental y las Fronteras del Norte. Estos yacimientos consumen motoniveladoras para caminos de acarreo, bombas de drenaje e iluminación LED que en conjunto absorben aproximadamente una quinta parte del gasto anual en equipos. Se prevé que Perforadoras y Rompedoras, con una CAGR proyectada del 6,17% hasta 2031, se beneficiarán más a medida que aumenten las licencias de roca dura y los grandes operadores de oro estandaricen flotas de barrenos rotatorios capaces de mayor profundidad y velocidad de penetración. El mercado de equipos de minería de Arabia Saudita continúa favoreciendo la maquinaria de minería a cielo abierto, como los camiones Caterpillar 777 y las palas Komatsu PC1250. Aun así, la demanda de martillos DTH y rompedoras hidráulicas está aumentando con la expansión de los proyectos en el área del escudo.

Si bien la minería a cielo abierto continúa dominando en términos de valor, las operaciones subterráneas están ganando impulso, especialmente con las minas de Mansourah & Massarah alcanzando profundidades significativas. Las ventas de equipos de procesamiento están en aumento, en paralelo con la introducción de nuevos circuitos para hidróxido de litio, ánodo de grafito y flotación de oro. La adjudicación de Metso para el proyecto Ar Rjum y el contrato de FLSmidth para Fosfato 3 destacan una tendencia: los paquetes para un solo sitio están alcanzando ahora un valor sustancial. Las refinerías, con el objetivo de obtener tamaños de alimentación más finos, están pidiendo cada vez más trituradoras de cono, molinos de rodillos verticales y cribas ultrafinas, además de los tradicionales molinos SAG. Además, los clasificadores continuos de alto rendimiento se están volviendo más populares a medida que los operadores desplazan su enfoque desde la trituración por fuerza bruta hacia la eficiencia energética.

Por Tipo de Función: El Procesamiento Gana Impulso

La Excavación dominó el mercado de equipos de minería de Arabia Saudita con una participación del 41,16% en 2025, gracias a palas de alta capacidad como la CAT 6030 (cucharón de 34 m³) y la Komatsu PC5500 (29 m³). El Procesamiento, aunque menor en términos absolutos, se proyecta que crecerá más rápido a una CAGR del 6,22% hasta 2031, a medida que proliferen las plantas de procesamiento de metales para baterías y oro. Los contratos de Fosfato 3 y Ar Rjum de Ma'aden ilustran que las trituradoras, molinos, espesadores de pasta y columnas de flotación pueden igualar o superar el gasto de capital en acarreo sobre una base de tonelaje comparable.

El transporte y el acarreo siguen siendo un área de gasto significativa, pero enfrentan desafíos derivados de la trituración y el transporte en fosa (IPCC). La colaboración de Tesmec con Ma'aden condujo a una mejor recuperación de mineral y una reducción sustancial en el consumo de diésel. Este éxito ha llevado a Tesmec a planificar el ensamblaje localizado en un futuro próximo. Las fluctuaciones en los precios del diésel están alentando a los mineros a adoptar camiones de acarreo con asistencia por trolebús. Cuando se combinan con la carga regenerativa en bajada, los kits de modernización de ABB pueden reducir significativamente los costos durante la vida útil. Sin embargo, el mandato del Ministerio de Energía para una zona de cero emisiones se centra principalmente en las operaciones subterráneas por el momento, lo que permite al diésel mantener su dominio en los grandes fosos de fosfato.

Por Aplicación: Los Metales Dominan el Enfoque Estratégico

Los Metales capturaron el 46,53% de la participación del mercado de equipos de minería de Arabia Saudita en 2025 y se pronostica que se expandirán a una CAGR del 5,95% hasta 2031, impulsados por el oro y las materias primas emergentes de metales para baterías. Mansourah & Massarah apunta a una producción de 250 koz/año, mientras que el circuito de 8 Mt/año de Ar Rjum bajo Bechtel comenzará a llenar órdenes de compra de cargadoras, perforadoras y alimentadores de recuperación a partir de 2026. Las cinco nuevas licencias de Hancock Prospecting en el cinturón de Ad-Duwayhi señalan nuevos ciclos de gasto de capital para trituradoras móviles y plataformas de barrenos.

Los minerales industriales —principalmente fosfato y bauxita— ocupan el segundo lugar, pero se están desacelerando ahora que Fosfato 3 es la fase final de Wa'ad Al Shamal. El carbón sigue siendo insignificante, representando menos del 1% del gasto, ya que el Reino importa pequeños volúmenes térmicos para hornos de cemento. La refinación de metales para baterías, a pesar de depender de concentrados importados, continúa adquiriendo molinos de molienda fina, circuitos de clasificación por aire y cribas ultrafinas muy por delante de cualquier mina doméstica de espodumena o grafito, asegurando la demanda de equipos en el lado del procesamiento incluso antes de que emerja el mineral aguas arriba.

Por Fuente de Energía: La Transición Eléctrica se Acelera

Las máquinas diésel mantuvieron una participación del 75,16% en 2025, pero se proyecta que las unidades eléctricas a batería se expandirán a una CAGR del 9,31%, la más rápida entre las opciones de energía. La inflación del diésel ha aumentado considerablemente, y con el Ministerio de Energía exigiendo cero emisiones para las nuevas minas subterráneas en un futuro próximo, las estrategias de flota están experimentando una transformación importante. Las cargadoras Scooptram ST14 S y ST1030 listas para batería de Epiroc ya están logrando ahorros sustanciales en los costos de ventilación de pozos. Si bien el Fondo Saudita de Desarrollo Industrial ofrece una ventana de equipos ecológicos a una tasa de interés favorable, reduciendo efectivamente los períodos de recuperación de la inversión, persisten desafíos. Los altos costos de reemplazo de baterías y los retrasos en las conexiones a la red eléctrica están moderando el ritmo de implementación.

Los accionamientos híbrido-eléctricos, posicionados en una fase de transición, proporcionan ahorros de combustible notables mediante el frenado regenerativo. Sin embargo, tienen un costo de capital más elevado que el diésel tradicional. Los kits de asistencia por trolebús de ABB han permitido la eliminación completa del uso de diésel en pendientes descendentes, lo que resulta en ahorros de combustible significativos en perfiles de acarreo de fosfato específicos. A pesar de estos avances, el mercado de equipos de minería de Arabia Saudita anticipa que el diésel continuará dominando los grandes sitios de minería a cielo abierto en el futuro previsible, gracias a los subsidios al combustible que mantienen bajos los precios en surtidor.

Análisis Geográfico

En el panorama de equipos de minería de Arabia Saudita, la Provincia Oriental se destaca, particularmente por los fosos de fosfato Al Jalamid y Al Khabra de Ma'aden, que juntos extraen anualmente cantidades significativas de mineral. Estos sitios utilizan camiones de alto tonelaje, palas de gran capacidad y sistemas integrales de drenaje. Recientemente, los camiones de volteo rígidos de Volvo reemplazaron modelos más antiguos, mejorando la consistencia de la carga útil[3]"Mineros contratistas de superficie de Arabia Saudita", International Mining, im-mining.com. Dada la mínima precipitación anual de la región, la escasez de agua es un problema apremiante. Esto ha llevado a la adopción de plantas de descarga cero de líquidos y sistemas de ósmosis inversa, que han reducido sustancialmente el consumo de agua.

Tabuk y las Fronteras del Norte están emergiendo como nuevos centros, atrayendo la atención de los principales actores de EPCM debido a sus licencias de roca dura. Los sitios de Ar Rjum, Mansourah & Massarah requieren cargadoras subterráneas, perforadoras compatibles con baterías y trenes de trituración modernizados con una capacidad anual significativa. Metso obtuvo un acuerdo importante para trituradoras de cono, cribas y espesadores de pasta, mientras que las perforadoras Sandvik hicieron su entrada a través del contrato minero de Jac Rijk Al-Rushaid. Sin embargo, las empresas de exploración están lidiando con una escasez de cuadrillas de perforación, lo que lleva a campañas de extracción de núcleos prolongadas y tarifas diarias sostenidamente altas para las plataformas.

La Ciudad Industrial de Yanbu y Ras Al Khair son las ubicaciones principales para las instalaciones de metales para baterías y productos químicos aguas abajo. El trío formado por EV Metals Group, Northern Graphite y Capchem ha anunciado colectivamente gastos de capital sustanciales. Cada uno ha realizado pedidos de líneas de molienda fina, clasificación y purificación, anticipando un suministro de recursos doméstico. Los proyectos enfrentan cuellos de botella en la red eléctrica, lo que impulsa un cambio hacia energía solar cautiva o turbinas de gas. Este giro ha escalado los presupuestos de equipos, particularmente para grupos electrógenos, tableros de distribución y calderas de recuperación de calor. Con expectativas de mejoras en la red eléctrica y las energías renovables alcanzando una participación significativa en la generación en un futuro próximo, las refinerías de uso intensivo de energía están apuntando a reducciones sustanciales en las emisiones de carbono de alcance 3.

Panorama Competitivo

En el mercado de equipos de minería de Arabia Saudita, Caterpillar, Komatsu, Sandvik y Metso Corporation, a través de sus distribuidores y redes de servicio de larga trayectoria, ostentan una participación significativa, lo que indica una concentración moderada. Zahid Tractor, que celebra su larga asociación con Caterpillar, presume de una impresionante disponibilidad de repuestos el mismo día que supera un alto porcentaje. Mientras tanto, Abdul Latif Jameel Summit adopta un enfoque similar para Komatsu. Aunque XCMG y SANY ofrecen precios de lista occidentales con un descuento notable, la puntuación de contenido local y los incrementos en licitaciones para ofertas con un valor saudita sustancial presentan desafíos para su penetración en el mercado. Weir Group formó recientemente una empresa conjunta con Olayan Saudi Holding, estableciendo una base doméstica para bombas WARMAN e hidrociclones Cavex, coincidiendo con la puesta en marcha de un importante proyecto de fosfato.

Los avances tecnológicos actuales priorizan el costo total de propiedad sobre el precio de etiqueta únicamente. Por ejemplo, las modernizaciones de acarreo eléctrico de ABB prometen ahorros significativos durante la vida útil del equipo, mientras que las conversiones de cargadoras a batería de Epiroc logran una reducción sustancial en el costo por tonelada-kilómetro. La zanjeadora en fosa de Tesmec, que aumenta la recuperación de mineral en un porcentaje notable, está siendo sometida a localización para acortar significativamente su plazo de importación. Tanto Caterpillar como Komatsu están piloteando sistemas de acarreo autónomo, proyectando una posible reducción en las necesidades de mano de obra. Esto es particularmente significativo dado el actual ratio de operadores por vacante en Jubail y Yanbu. Sin embargo, la aprobación regulatoria para estas flotas sin conductor sigue pendiente, y no se anticipa la capacidad operativa plena por varios años.

Las oportunidades emergentes residen en ofrecer equipos como servicio adaptados para exploradores con poco efectivo, implementar IPCC en fosos con uso intensivo de diésel y desarrollar circuitos ultrafinos especializados para refinerías de litio y grafito. Además, los impulsos de financiamiento, como la iniciativa de equipos ecológicos del Fondo Saudita de Desarrollo Industrial, proporcionan impulso. Sin embargo, los mineros más pequeños, especialmente los no afiliados a Ma'aden, lidian con márgenes decrecientes debido a los aranceles sobre chasis y trenes de transmisión importados.

Líderes de la Industria de Equipos de Minería en Arabia Saudita

-

Caterpillar Inc.

-

Komatsu Ltd.

-

Metso Corporation

-

Sandvik AB

-

Liebherr Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Ma'aden firmó un contrato de exploración de cuatro años con Fleet Space Technologies y la empresa conjunta Tahreez por un valor superior a USD 50 millones para estudiar 12.012,6 km² del Escudo Arábigo utilizando imágenes ExoSphere.

- Abril de 2025: Ma'aden anunció planes para asegurar un socio extranjero para las operaciones de procesamiento de tierras raras, subrayando la ambición del Reino de crear un centro regional de minerales críticos.

- Enero de 2025: Aramco y Ma'aden presentaron una empresa conjunta para iniciar la producción de litio en 2027 tras una exitosa extracción piloto de corrientes de agua producida.

Alcance del Informe del Mercado de Equipos de Minería en Arabia Saudita

El informe del mercado de equipos de minería de Arabia Saudita está segmentado por tipo de producto (maquinaria de minería subterránea, maquinaria de minería a cielo abierto, equipos de soporte para minería a cielo abierto, perforadoras y rompedoras, maquinaria de trituración, molienda, cribado y filtrado, y maquinaria de procesamiento de minerales), tipo de función (excavación, transporte y acarreo, y procesamiento), aplicación (carbón, minerales industriales y metales) y fuente de energía (diésel, híbrido-eléctrico y eléctrico a batería). Los pronósticos del mercado se proporcionan en términos de valor (USD) y volumen (unidades).

| Maquinaria de Minería Subterránea |

| Maquinaria de Minería a Cielo Abierto |

| Equipos de Apoyo a la Minería a Cielo Abierto |

| Perforadoras y Rompedoras |

| Trituración, Molienda, Cribado y Filtrado |

| Maquinaria de Procesamiento de Minerales |

| Excavación |

| Transporte y Acarreo |

| Procesamiento |

| Carbón |

| Minerales Industriales |

| Metales |

| Diésel |

| Híbrido-Eléctrico |

| Batería-Eléctrico |

| Por Tipo de Producto | Maquinaria de Minería Subterránea |

| Maquinaria de Minería a Cielo Abierto | |

| Equipos de Apoyo a la Minería a Cielo Abierto | |

| Perforadoras y Rompedoras | |

| Trituración, Molienda, Cribado y Filtrado | |

| Maquinaria de Procesamiento de Minerales | |

| Por Tipo de Función | Excavación |

| Transporte y Acarreo | |

| Procesamiento | |

| Por Aplicación | Carbón |

| Minerales Industriales | |

| Metales | |

| Por Fuente de Energía | Diésel |

| Híbrido-Eléctrico | |

| Batería-Eléctrico |

Preguntas Clave Respondidas en el Informe

¿A qué ritmo está creciendo el gasto en equipos para refinerías de metales para baterías en Arabia Saudita?

La maquinaria de procesamiento vinculada a plantas de litio y grafito avanza a una CAGR del 6,22% entre 2026 y 2031, más rápido que cualquier otra función.

¿Qué segmento es el mayor contribuyente a los ingresos por equipos?

La Excavación representó el 41,16% del gasto total en 2025, respaldada por grandes palas y camiones de fosfato y bauxita.

¿Qué tan significativa es la adopción de equipos batería-eléctrico en las minas de Arabia Saudita?

Se espera que las máquinas eléctricas a batería registren una CAGR del 9,31% hasta 2031, a medida que los mineros aprovechan los incentivos de conversión de diésel a eléctrico y los corredores de carga renovable.

¿Qué área de aplicación concentra la mayor participación de la demanda de equipos?

La minería de metales lidera con una participación del 46,53% y sigue siendo el segmento de más rápido crecimiento hasta 2031.

¿Cuáles son los principales obstáculos para el crecimiento en el espacio de equipos de minería de Arabia Saudita?

Los elevados aranceles de importación sobre maquinaria no perteneciente al CCG y la escasez de operadores calificados de equipos pesados moderan actualmente la expansión completa del mercado.

¿Cuáles son las principales restricciones al crecimiento en el espacio de equipos de minería de Arabia Saudita?

Los aranceles de importación elevados sobre maquinaria no perteneciente al CCG y la escasez de operadores calificados de equipos pesados moderan actualmente la expansión completa del mercado.

Última actualización de la página el: