Tamaño y Participación del Mercado de Equipos de Diagnóstico por Imagen de Brasil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.31 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.58% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Equipos de Diagnóstico por Imagen de Brasil por Mordor Intelligence

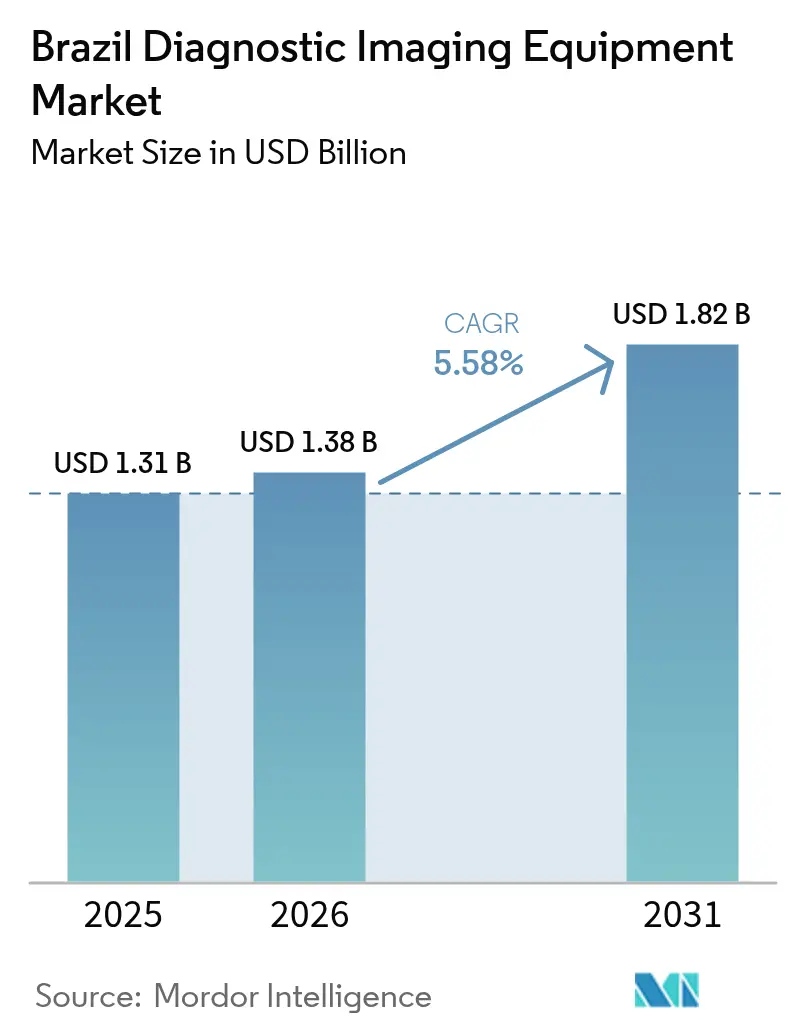

Se espera que el tamaño del Mercado de Equipos de Diagnóstico por Imagen de Brasil crezca de USD 1,31 mil millones en 2025 a USD 1,38 mil millones en 2026 y se prevé que alcance USD 1,82 mil millones en 2031 a una CAGR del 5,58% durante 2026-2031.

El mercado de la salud está experimentando una transformación significativa, impulsada por el cambio hacia modalidades de alta complejidad, una base instalada envejecida en los hospitales públicos y las reformas pro-innovación de ANVISA. Las cadenas de hospitales privados y las redes de diagnóstico están acelerando los procesos de adquisición para cumplir con los mandatos federales de diagnóstico más rápido en oncología y accidentes cerebrovasculares. Simultáneamente, las entidades municipales se están preparando para aprovechar la reforma de adquisiciones de septiembre de 2025, que permitirá la compra directa de equipos. La rápida adopción de la telerradiología está facilitando el despliegue de unidades móviles de ultrasonido y rayos X en regiones del interior desatendidas. Además, las actualizaciones de software habilitadas por IA están extendiendo la vida útil operativa de los escáneres de TC y resonancia magnética más antiguos. Los incentivos a la fabricación local, como Rota 2030 y PADIS, están ayudando a los proveedores globales a mitigar los aranceles de importación, garantizando ventas unitarias estables a pesar de las fluctuaciones cambiarias.

Conclusiones Clave del Informe

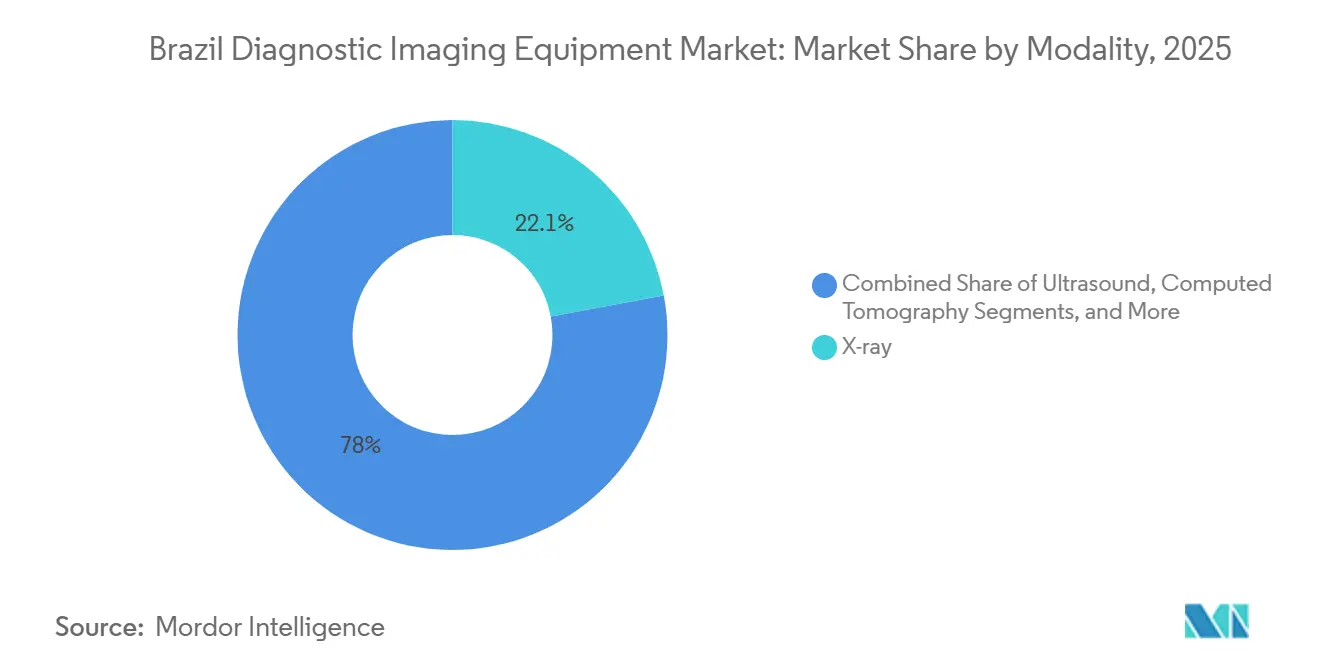

- Por modalidad, los sistemas de rayos X lideraron con el 22,05% de la participación del mercado de equipos de diagnóstico por imagen de Brasil en 2025, mientras que la resonancia magnética avanza a una CAGR del 7,54% hasta 2031.

- Por portabilidad, las instalaciones fijas representaron el 81,62% de los ingresos de 2025, mientras que se proyecta que los sistemas móviles y de mano registren una CAGR del 7,86% hasta 2031.

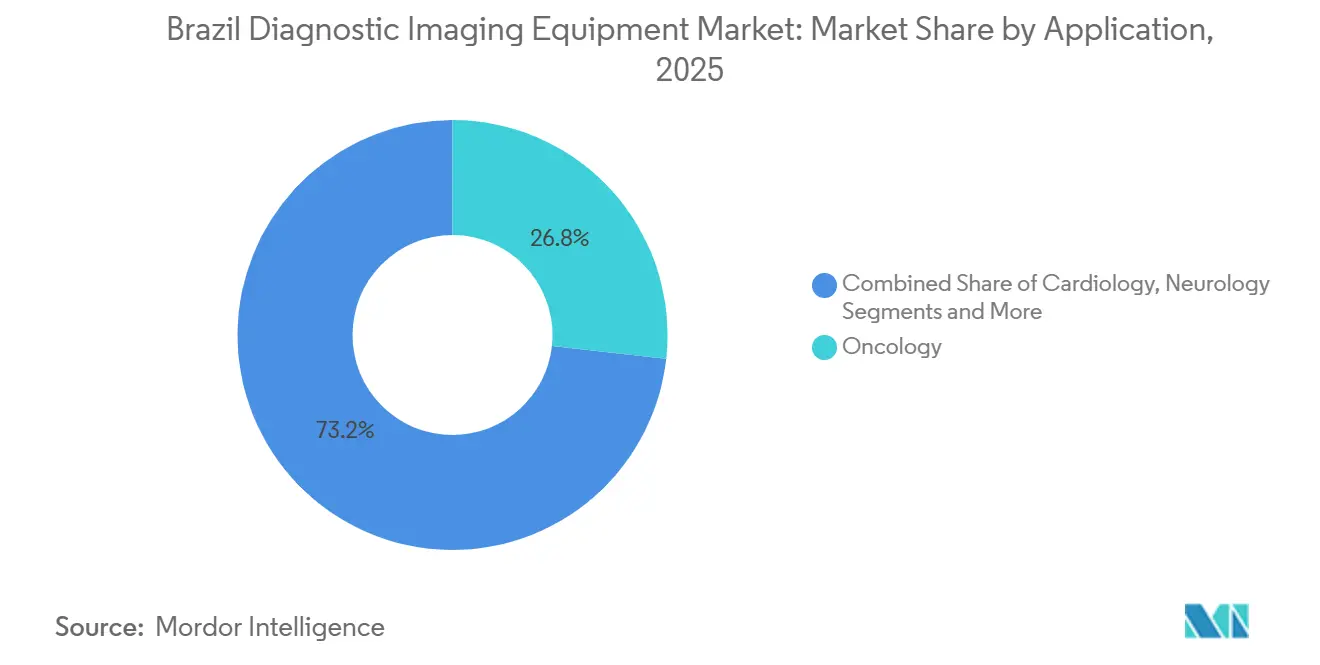

- Por aplicación, la oncología representó el 26,76% del gasto total en 2025; se prevé que el diagnóstico por imagen en neurología se expanda a una CAGR del 8,21% durante 2026-2031.

- Por usuario final, los hospitales representaron el 58,54% de las ventas totales en 2025, aunque los centros de diagnóstico por imagen están en camino de alcanzar una CAGR más rápida del 6,54% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Equipos de Diagnóstico por Imagen de Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga de Enfermedades Crónicas y Relacionadas con el Estilo de Vida | +1.2% | Nacional, con concentración en las regiones Sureste y Sur | Largo plazo (≥ 4 años) |

| Aceleración del Envejecimiento Poblacional y el Uso de Diagnóstico por Imagen | +0.9% | Nacional, agudo en el Sureste y Sur; presión emergente en el Centro-Oeste | Mediano plazo (2-4 años) |

| Transformación Digital en Curso y Ciclos de Actualización de Modalidades | +1.1% | Nacional, liderado por cadenas de hospitales privados en São Paulo, Río de Janeiro y Belo Horizonte | Mediano plazo (2-4 años) |

| Expansión de los Programas de Inversión en Salud Público-Privados | +1.4% | Nacional, proyectos emblemáticos en São Paulo; efecto secundario en el Noreste a través de programas federales | Corto plazo (≤ 2 años) |

| Rápido Crecimiento de Empresas Emergentes de Telerradiología que Permiten la Penetración en Mercados Rurales | +0.6% | Regiones Norte y Noreste, municipios rurales a más de 50 km de centros terciarios | Mediano plazo (2-4 años) |

| Incentivos a la Fabricación Local bajo los Programas Rota 2030 y PADIS de Brasil | +0.4% | Nacional, centros de fabricación en Contagem (Minas Gerais) y Campinas (São Paulo) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Crónicas y Relacionadas con el Estilo de Vida

El Instituto Nacional del Cáncer de Brasil proyecta más de 704.000 nuevos casos de cáncer cada año entre 2023 y 2025, y un estudio de Harvard pronostica un aumento del 68% en la incidencia para 2040[1]Instituto Nacional del Cáncer, "Estimativa 2023–2025 Incidência de Câncer no Brasil," inca.gov.br. La Ley 12.732/2012 obliga a los hospitales a iniciar el tratamiento del cáncer en un plazo de 60 días a partir del diagnóstico, sin embargo, el 42,1% de los pacientes con cáncer colorrectal superó ese límite entre 2013 y 2019, exponiendo a los establecimientos a sanciones. Por lo tanto, los proveedores se apresuran a añadir capacidad de TC, PET/TC y resonancia magnética para comprimir los ciclos de diagnóstico. Las enfermedades cardiovasculares y la diabetes también impulsan la adopción de la angiografía por TC cardíaca y el ultrasonido vascular. El arrendamiento de equipos y los contratos de pago por exploración están emergiendo porque los presupuestos públicos no pueden financiar compras directas, creando un espacio en blanco para los proveedores dispuestos a asumir el riesgo de los activos.

Aceleración del Envejecimiento Poblacional y el Uso de Diagnóstico por Imagen

La población de Brasil mayor de 65 años aumentará de 10,8 millones en 2025 a 14,7 millones en 2031, generando una demanda desproporcionada de diagnóstico por imagen en ortopedia, neurología y mama. La densidad de mamógrafos se sitúa en 13 unidades por millón de habitantes frente a la media de la OCDE de 24, lo que pone de manifiesto una brecha de oferta. El Atlas de Variación documentó una diferencia de 133,9 veces en las tasas de mamografía entre las regiones sanitarias, lo que indica una capacidad mal asignada. El préstamo de Hospital Inteligente del Nuevo Banco de Desarrollo por USD 320 millones cita un déficit de 8.600 camas en el área metropolitana de São Paulo como justificación. Los proveedores que se centran en furgonetas de mamografía móvil y ultrasonido en el punto de atención pueden llegar a municipios a más de 50 km de los centros terciarios, donde las instalaciones fijas siguen siendo infrautilizadas.

Transformación Digital en Curso y Ciclos de Actualización de Modalidades

Más del 66% de la flota de resonancia magnética tiene más de 6 años de antigüedad, por lo que los hospitales están priorizando el software de IA que aumenta el rendimiento sin reemplazar el imán. El Vue PACS de Philips ahora incorpora algoritmos de Carpl.ai en sitios emblemáticos como el Hospital Israelita Albert Einstein y DASA, vinculando las actualizaciones de hardware a suscripciones de software a largo plazo. La resonancia magnética ECHELON Smart 1,5T sin helio de Fujifilm, presentada en Hospitalar 2025, elimina los costos recurrentes de gas que afectan a los sitios remotos con logística poco confiable. El programa AnvisAI de ANVISA reclutó a 102 especialistas en 2025 para agilizar las revisiones de SaMD bajo la RDC 657/2022, aunque el próximo Proyecto de Ley 2.338/2023 establecerá reglas de responsabilidad que favorecen a las multinacionales con sólidos equipos de cumplimiento normativo. En conjunto, estos factores están inclinando los presupuestos de capital hacia plataformas listas para actualización que admiten flujos de trabajo de IA de forma nativa.

Expansión de los Programas de Inversión en Salud Público-Privados

Rede D'Or ha asignado R$7.500 millones (USD 1.500 millones) para expandir sus operaciones añadiendo 5.400 camas y ya ha instalado tres unidades de resonancia magnética de imán sellado en instalaciones recién establecidas en el Gran São Paulo. La red fortaleció aún más su posición al adquirir 11 centros de diagnóstico por imagen Richet, creando una plataforma de adquisición unificada para proveedores que ofrecen soluciones integradas, incluyendo hardware, software y mantenimiento. Una reforma de adquisiciones, vigente desde septiembre de 2025, permite a los hospitales del SUS comprar equipos de capital directamente, evitando los retrasos asociados con las subvenciones federales. Además, el Nuevo Banco de Desarrollo está financiando un complejo habilitado con IA de 800 camas en el Hospital das Clínicas a través de su préstamo de Hospital Inteligente, con planes de integrar datos de diagnóstico por imagen en la red de datos de salud RNDS de Brasil. Los inversores de capital privado también se están alineando con esta tendencia, canalizando fondos hacia cadenas de diagnóstico de tamaño mediano que ofrecen retornos más rápidos en comparación con los hospitales tradicionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital y Costo Total de Propiedad | -0.8% | Nacional, agudo en el sector público y municipios con capacidad fiscal limitada | Corto plazo (≤ 2 años) |

| Escasez de Personal Calificado en Radiología | -0.6% | Nacional, grave en las regiones Norte y Noreste; São Paulo 10/100.000, Norte <3/100.000 | Mediano plazo (2-4 años) |

| Cuellos de Botella Logísticos Persistentes en las Regiones Norte e Interior | -0.3% | Norte y municipios remotos del Noreste y Centro-Oeste | Largo plazo (≥ 4 años) |

| Retrasos en la Aprobación Regulatoria del Software de Diagnóstico por Imagen Habilitado con IA | -0.2% | Nacional, que afecta a proveedores multinacionales y empresas emergentes locales de IA | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital y Costo Total de Propiedad

Solo el 1,9% de las transferencias del Fondo Nacional de Salud fluyeron hacia el bloque de Inversión entre 2019 y 2022, limitando drásticamente las compras del SUS de unidades de TC y resonancia magnética[2]Frontiers in Public Health, "Fiscal Space for Health Investment in Brazil," frontiersin.org. La Enmienda Constitucional 95 limita aún más el gasto federal, trasladando la financiación a los estados que lidian con ingresos fiscales volátiles. Las licitaciones municipales, como el pedido de rayos X digital por BRL 252.000 del Hospital Anchietense, revelan lo fragmentada e insuficientemente financiada que puede ser la adquisición. El costo total de propiedad —incluyendo recargas de helio, capacitación y contratos de servicio— a menudo supera el precio de compra a lo largo de una década. En consecuencia, los proveedores que comercializan equipos como servicio o paquetes de pago por exploración, como el arrendamiento de SPECT facilitado por el OIEA en Niterói, ganan terreno en mercados con presupuestos de capital ajustados.

Escasez de Personal Calificado en Radiología

La densidad de radiólogos oscila entre 10 por cada 100.000 habitantes en São Paulo y menos de 3 por cada 100.000 en el Norte, lo que deprime la utilización incluso donde existen escáneres. El Atlas de Variación muestra que la trombólisis está ausente en 270 de 450 regiones sanitarias porque ningún especialista puede interpretar las TC de emergencia a tiempo. Si bien Siemens y Galileu Health lanzaron una red de telerradiología para São Paulo en 2025, solo dos tercios de las Unidades Básicas de Salud reportaron internet confiable en la última auditoría nacional. Los presupuestos de formación pública priorizan a los médicos de atención primaria bajo el programa Más Médicos, dejando sin resolver la escasez de especialistas. Los proveedores que incluyen servicios de lectura remota y capacitación in situ, por lo tanto, disfrutan de una ventaja estratégica al presentar modalidades avanzadas a hospitales con escaso personal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad: El Rápido Ascenso de la Resonancia Magnética en los Protocolos de Oncología

En 2025, los rayos X capturaron una participación del 22,05% del mercado de equipos de diagnóstico por imagen de Brasil, reforzando su papel crítico en los servicios de urgencias. Mientras tanto, se proyecta que la resonancia magnética alcance una CAGR del 7,54% hasta 2031, representando el crecimiento más rápido dentro del mercado de diagnóstico por imagen de Brasil. La creciente prevalencia de casos de oncología y el aumento de la carga de trabajo en neurología están impulsando la adopción de sistemas de 1,5 T y 3 T habilitados con IA, que mejoran significativamente la eficiencia al reducir los tiempos de exploración. Los hospitales están adoptando cada vez más imanes sin helio, como la plataforma ECHELON Smart, citando beneficios como menores costos del ciclo de vida y mayor resiliencia de la cadena de suministro en áreas remotas. Si bien la TC mantiene una gran base instalada, más del 66% de sus unidades tienen más de seis años de antigüedad. En consecuencia, muchos establecimientos están implementando software de optimización de dosis como SubtleHD™ en lugar de invertir en nuevos escáneres. El ultrasonido continúa dominando en obstetricia y atención rural, respaldado por modelos Mindray con batería que permiten cargas de imágenes sin interrupciones cuando hay conectividad disponible. Aunque la medicina nuclear sigue siendo un segmento de nicho, es muy rentable; por ejemplo, el PET/TC de cuerpo completo de United Imaging en la Beneficencia Portuguesa de São Paulo ofrece un rendimiento oncológico incomparable en comparación con los sistemas de cuerpo parcial.

La creciente prominencia de la resonancia magnética está reformando las estrategias de adquisición. El despliegue de imanes sellados por parte de Rede D'Or pone de relieve la disposición de las cadenas de salud privadas a invertir en tecnología avanzada que minimiza el tiempo de inactividad y mitiga los riesgos de suministro de helio. El cumplimiento de la Ley 12.732/2012, que exige la confirmación oportuna de malignidad, está llevando a los hospitales a depender de la resonancia magnética multiparamétrica para una planificación precisa de biopsias. Los fabricantes de rayos X están diferenciando sus ofertas con paneles de seguimiento de dosis que cumplen con el estricto estándar IEC 60601-2-54, un requisito clave en las licitaciones municipales. Los proveedores de TC se están asociando con empresas de IA para introducir actualizaciones que reducen la exposición a la radiación hasta en un 40% mientras extienden la vida útil de los activos existentes, una ventaja crítica para los hospitales del SUS con presupuesto limitado. Los proveedores de mamografía están abordando la baja tasa de penetración del mercado ofreciendo soluciones de cribado llave en mano financiadas a través de asociaciones público-privadas. Como resultado, el mercado está evolucionando hacia la resonancia magnética de alto campo y la TC mejorada con IA, mientras que los sistemas de rayos X móviles y de ultrasonido de gama de valor continúan sosteniendo los volúmenes unitarios en entornos de atención primaria.

Por Portabilidad: Los Sistemas Móviles Extienden la Atención Más Allá de las Megaciudades

En el mercado de equipos de diagnóstico por imagen de Brasil, los centros de diagnóstico por imagen hospitalarios dominaron, contribuyendo con el 81,62% de los ingresos en 2025. Sin embargo, con la creciente adopción de la telerradiología, se proyecta que las unidades móviles y portátiles crezcan a una CAGR del 7,86% hasta 2031. Los municipios rurales del Norte, limitados por la escasa infraestructura vial, dependen de embarcaciones fluviales y equipos aeromédicos equipados con ultrasonido y dispositivos de rayos X con batería. Un estudio realizado en la Amazonia Legal demostró la eficacia de los escáneres portátiles, mostrando que equipar helicópteros de evacuación médica amplió la cobertura del servicio de emergencias al 71% de la población desde nueve bases operativas. Como resultado, se espera que el segmento de plataformas móviles dentro del mercado de diagnóstico por imagen de Brasil experimente el crecimiento más rápido en el Norte y el Noreste, donde las brechas de personal e infraestructura son más pronunciadas.

Los hospitales urbanos también están evolucionando hacia la movilidad para el diagnóstico por imagen a pie de cama, optimizando la utilización de las salas fijas de TC y resonancia magnética. La iniciativa "Hospital Inteligente" del Nuevo Banco de Desarrollo incorpora carros de diagnóstico por imagen habilitados con Wi-Fi para salas remotas, lo que permite a los radiólogos analizar exploraciones sin trasladar a pacientes frágiles. Proveedores como Fujifilm están aprovechando las baterías de litio certificadas por INMETRO que proporcionan energía durante todo el turno mientras cumplen con los estándares de control de infecciones al eliminar los cables de alimentación. Además, el procesamiento en el borde habilitado con IA integrado en las sondas ahora ofrece interpretaciones preliminares, reduciendo la carga de trabajo del limitado grupo de especialistas. Con los aseguradores privados reembolsando las exploraciones portátiles a tasas comparables a las del diagnóstico por imagen en sitios fijos, la adopción de soluciones móviles se incentiva aún más. En consecuencia, la demanda de soluciones de diagnóstico por imagen portátiles se está expandiendo desde los muelles fluviales remotos hasta las UCI terciarias avanzadas, creando una nueva capa de crecimiento junto con el dominio establecido del diagnóstico por imagen en sitios fijos.

Por Aplicación: El Liderazgo de la Oncología Refleja la Carga de la Enfermedad

En 2025, la oncología representó el 26,76% del gasto total, manteniendo su posición dominante. Sin embargo, se proyecta que la neurología experimente el crecimiento más rápido, con una CAGR del 8,21% hasta 2031, a medida que Brasil se enfoca en abordar su brecha en la atención del accidente cerebrovascular. El uso de trombólisis sigue siendo inferior al 1% en 394 regiones sanitarias, lo que lleva a las autoridades federales a asignar fondos para unidades de TC y resonancia magnética capaces de ejecutar protocolos de accidente cerebrovascular dentro de la ventana terapéutica. El software AiMIFY™ de Bracco, que recibió la autorización de ANVISA en noviembre de 2025, mejora la sensibilidad al contraste de las lesiones, un avance que los médicos consideran crítico para acelerar el mapeo de la isquemia. La cardiología está aprovechando la extensa red de 521 instalaciones de DASA para estandarizar la angiografía por TC cardíaca, mientras que la ortopedia depende cada vez más de la resonancia magnética para las evaluaciones de cartílago para satisfacer las necesidades de una población envejecida. La obstetricia también se está expandiendo, impulsada por la adopción de dispositivos de ultrasonido portátiles que reducen las barreras a la atención prenatal.

El liderazgo de la oncología está respaldado por los pronósticos de incidencia de cáncer del INCA y la regla estatutaria de tratamiento en 60 días, que exige la expansión de la capacidad incluso en los centros de salud pública con presupuesto limitado. Las actualizaciones de PET/TC son elegibles para los incentivos fiscales de PADIS si los proveedores incorporan contenido local, dirigiendo la demanda hacia los fabricantes con operaciones de ensamblaje en Brasil. El sólido crecimiento de la neurología está impulsado por los esfuerzos del Ministerio de Salud para reducir los 2,3 millones de años de vida ajustados por discapacidad perdidos por accidentes cerebrovasculares en 2025. Las cadenas de diagnóstico están posicionando estratégicamente las salas de neurología cerca de los servicios de urgencias para capturar derivaciones urgentes. Además, la tecnología de resonancia magnética mejorada con IA está entrando gradualmente en el mercado de cribado de demencia, que tiene un potencial significativo dado el pronóstico de Brasil de 5,1 millones de pacientes con Alzheimer para 2035. Si bien la oncología continúa liderando en ingresos, la neurología está emergiendo como el principal motor de crecimiento en el mercado de equipos de diagnóstico por imagen de Brasil.

Por Usuario Final: Los Centros de Diagnóstico Aceleran con la Integración Vertical

En el mercado de equipos de diagnóstico por imagen de Brasil, los hospitales representaron el 58,54% de los gastos en 2025. Sin embargo, se proyecta que los centros de diagnóstico por imagen crezcan a una CAGR del 6,54%, superando el crecimiento de los establecimientos de hospitalización. La adquisición de Richet por parte de Rede D'Or pone de relieve un movimiento estratégico, ya que las cadenas integran cada vez más los escáneres ambulatorios en las operaciones hospitalarias para capturar una mayor participación de los ingresos por diagnóstico por imagen. DASA, que gestiona más de 200 millones de exámenes anuales —el 35% de los cuales son de diagnóstico por imagen— aprovecha su escala para negociar descuentos por volumen en despliegues de múltiples escáneres, reduciendo efectivamente los costos por exploración. Los centros de diagnóstico, con procedimientos de cumplimiento simplificados, están adoptando software de IA como el conjunto de algoritmos de rayos X de tórax de Philips a un ritmo más rápido. Mientras tanto, las clínicas especializadas, aunque de menor escala, atienden a pacientes urbanos adinerados que pagan en efectivo por servicios inmediatos como resonancias magnéticas de mama o exploraciones musculoesqueléticas.

Los hospitales siguen siendo fundamentales para el diagnóstico por imagen de emergencia e intervencionista, con iniciativas como el proyecto Hospital Inteligente destinadas a fortalecer la red pública de São Paulo. Este proyecto añadirá 800 camas y modalidades avanzadas de diagnóstico por imagen, integrando la programación con IA con la cobertura de UCI remota. La reforma de adquisiciones de septiembre de 2025 otorgó a las entidades del SUS mayor flexibilidad, pero las transferencias federales limitadas a los presupuestos de capital continúan restringiendo a los hospitales públicos, obligando a muchos a depender del arrendamiento o del crédito de los proveedores para financiar escáneres. En contraste, los centros de diagnóstico están aprovechando el capital privado y las asociaciones con aseguradoras para expandir la capacidad más allá de las limitaciones de los presupuestos públicos. Las clínicas especializadas están prosperando al ofrecer atención personalizada; por ejemplo, los centros de mama combinan servicios de mamografía, ultrasonido y resonancia magnética bajo un mismo techo, utilizando equipos compactos adecuados para su espacio limitado. Si bien los hospitales mantienen su posición como líderes en ingresos, las cadenas ambulatorias están impulsando el crecimiento más rápido en el mercado de equipos de diagnóstico por imagen de Brasil.

Panorama regulatorio

Brasil regula los equipos de diagnóstico por imagen como dispositivos médicos bajo ANVISA, con clasificación de riesgo y vías de acceso al mercado definidas en la RDC 751/2022 (notificación para clases de menor riesgo y registro para clases de mayor riesgo). Para los sistemas de imagen y el software relacionado, los proveedores también deben cumplir requisitos específicos de conformidad de SaMD y seguridad electromédica, incluidas las expectativas de certificación INMETRO para equipos médicos eléctricos y la alineación con las normas ABNT NBR IEC serie 60601.

También se aplican requisitos sanitarios específicos por modalidad, con Instrucciones Normativas de ANVISA que cubren la RM (IN N.º 97/2021) y la TC (IN N.º 93/2021), además de requisitos a nivel de servicio para las operaciones de radiología. En materia de política comercial, la volatilidad del costo de importación se convirtió en un factor más visible a principios de 2026 después de que GECEX emitiera la Resolución 852/2026, ajustando los aranceles en un amplio conjunto de artículos que incluyen dispositivos médicos. Posteriormente se introdujo un mecanismo de alivio temporal y de duración limitada mediante la Resolución 853/2026 para determinados artículos afectados, lo que aumenta la importancia de la planificación de ensamblaje local, remanufactura y exención para las modalidades de imagen de alto valor.

Análisis de la cadena de valor

La cadena de valor suele comenzar con proveedores globales de componentes y subsistemas (detectores, tubos, bobinas, generadores y sistemas informáticos) que abastecen la fabricación OEM y el ensamblaje final. En Brasil, importadores, distribuidores y organizaciones de servicio gestionan luego la instalación, las pruebas de aceptación y los contratos de mantenimiento plurianuales. La estructura de suministro sigue siendo híbrida, combinando importaciones con operaciones localizadas, incluida la presencia de fabricación local (por ejemplo, Canon Medical Systems en Campinas, São Paulo) y actividad de remanufactura/reacondicionamiento para extender la vida útil de los activos para compradores sensibles al precio.

Aguas abajo, los distribuidores y socios de servicio ejercen una influencia desproporcionada porque el tiempo de actividad, la disponibilidad de repuestos y la documentación de cumplimiento son centrales en las decisiones de compra, especialmente para TC y RM, donde el costo del ciclo de vida se examina detenidamente. Los proveedores de imagen (cadenas hospitalarias, redes de diagnóstico y operadores de APP que atienden al SUS) están adquiriendo cada vez más ofertas agrupadas que combinan equipos con PACS, conectividad y flujos de trabajo de lectura remota. Los requisitos regulatorios y operativos para los servicios de radiología, como la RDC 611/2022, y las expectativas de seguridad eléctrica alineadas con INMETRO moldean los procesos de puesta en marcha y las actividades recurrentes de control de calidad. Las limitaciones logísticas hacia el norte y las regiones del interior, junto con una conectividad desigual para la teleradiología, también afectan la combinación de modalidades, favoreciendo la demanda de ecógrafos y equipos de rayos X móviles y con capacidad de batería, junto con modelos de despliegue tipo hub-and-spoke.

Panorama Competitivo

El mercado de equipos de diagnóstico por imagen en Brasil está moderadamente concentrado, con actores clave como GE Healthcare, Siemens Healthineers y Philips que aprovechan la producción localizada bajo Rota 2030 para evitar los elevados aranceles de importación. GE opera una instalación de remanufactura en Contagem, extendiendo el ciclo de vida de los equipos de rayos X y mamografía para atender a los compradores del sector público sensibles al costo. Siemens utiliza créditos PADIS para garantizar la entrega rápida de escáneres de TC desde su centro logístico de Joinville, garantizando el envío a cualquier cliente del Sureste en un plazo de 48 horas. Philips fortalece la retención de clientes ofreciendo paquetes de suscripción de IA y PACS plurianuales, que combinan actualizaciones de software con ciclos de actualización de hardware, aumentando efectivamente los costos de cambio.

Los competidores chinos, incluidos United Imaging y Mindray, están disrumpiendo los precios al importar subconjuntos para pruebas finales en las zonas de libre comercio de São Paulo. La filial de United Imaging, lanzada en julio de 2025, introdujo sistemas de PET/TC de cuerpo completo capaces de completar exploraciones de cuerpo entero en menos de 20 minutos, atendiendo las necesidades de los centros de oncología de alto volumen. Mindray, con 16 años de presencia en la región, informa que sus sistemas de ultrasonido están instalados en el 80% de las instituciones médicas de América Latina, con ventas que aumentaron un 25% interanual en 2024. Canon Medical y Fujifilm compiten en resonancia magnética sin helio e informática de diagnóstico por imagen empresarial, respectivamente, mientras que Esaote y Neusoft se centran en segmentos de nicho como la resonancia magnética de bajo campo y los sistemas de TC compactos.

Los actores del mercado están transitando de las ventas unitarias a modelos de negocio basados en el valor de por vida. Siemens, a través de una asociación de febrero de 2025 con Galileu Health, ha integrado servicios de telerradiología en la nube en el São Paulo rural, permitiendo la generación de ingresos mediante facturación por estudio. Philips, a través de su integración Vue-Carpl.ai, ofrece algoritmos como servicio, vinculando a los clientes a licencias anuales indexadas a los volúmenes de exámenes. Los avances regulatorios, como la vía rápida AnvisAI de ANVISA, han reducido los plazos de aprobación de software de 180 días a menos de 90 para los expedientes conformes, favoreciendo a las empresas con sólidas capacidades regulatorias y creando desafíos para las empresas emergentes de IA más pequeñas. Además, se espera que la aprobación anticipada del Proyecto de Ley 2.338/2023, que tiene como objetivo codificar la responsabilidad de los algoritmos, consolide el poder de mercado entre los seis principales proveedores capaces de gestionar los costos legales asociados.

Líderes de la Industria de Equipos de Diagnóstico por Imagen de Brasil

-

GE Healthcare

-

Siemens Healthineers

-

Koninklijke Philips N.V.

-

Canon Medical Systems

-

Fujifilm Holdings Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La modernización del sector público y una planificación de adquisiciones más estandarizada están creando canales de contratación más claros para los proveedores que pueden empaquetar hardware de imagen junto con instalación, servicio de ciclo de vida e integración digital. En junio de 2026, el Ministerio de Salud lanzó lineamientos para un plan nacional de modernización del parque de equipos médicos del SUS y reducción de los tiempos de espera diagnósticos, mientras que la Portaria GM/MS 11.694/2026 exigió Estudios Técnicos Preliminares (ETP) para las adquisiciones de equipos de diagnóstico a fin de abordar la sostenibilidad, el mantenimiento y el cumplimiento técnico. Esto está desplazando la oportunidad hacia proveedores que puedan documentar el costo total de propiedad, demostrar capacidad de servicio local y respaldar la interoperabilidad, incluidos PACS y la conectividad con la infraestructura nacional de datos.

Una segunda oportunidad es el despliegue más rápido mediante APP e implementaciones lideradas por redes más allá de las capitales principales, utilizando implementaciones ya establecidas como plantillas. En marzo de 2026, Philips instaló un CT 5300 en el Hospital Estadual do Litoral Norte (Bahía) mediante una asociación con Rede Brasileira de Diagnóstico (RBD Imagem), mostrando cómo los proveedores pueden vincular TC avanzadas a modelos de prestación de servicios dentro del recorrido del SUS. Al mismo tiempo, los ajustes arancelarios de principios de 2026 aumentaron el valor de las estrategias de localización, incluidos el ensamblaje, el reacondicionamiento y la planificación de sustitución conforme, para modalidades con alta dependencia de importación como TC, RM y PET/TC. Esto respalda a los proveedores y socios de canal que buscan estabilizar los plazos de entrega y los precios, manteniendo listos para auditoría los documentos de cumplimiento de ANVISA e INMETRO.

Desarrollos recientes del sector

- Junio de 2026: Siemens Healthineers inició una asociación con Grupo Elfa, posicionando a Elfa como distribuidor maestro en Brasil con un enfoque en la expansión de la distribución de ecografía, incluidos sistemas como el ACUSON Maple. La asociación mejora la logística de última milla y la cobertura comercial para la ecografía en el punto de atención y departamental, donde las licitaciones y los despliegues en redes privadas dependen de una entrega rápida y un amplio alcance de servicio.

- Abril de 2026: Philips anunció el lanzamiento de una versión basada en web de Vue PACS para América Latina en JPR 2026. Esto añade una opción de imagen empresarial de implementación más ligera para redes de diagnóstico multisitio y flujos de trabajo de teleradiología, respaldando estrategias de renovación y actualización de hardware vinculadas a software por suscripción.

- Noviembre de 2025: Bracco Imaging obtuvo la autorización de ANVISA para AiMIFY, un paquete de RM cerebral habilitado por IA utilizado en protocolos de accidente cerebrovascular y demencia. La aprobación amplió el conjunto de complementos de IA regulados disponibles para los sistemas de RM instalados, reforzando el giro hacia mejoras en el rendimiento y la capacidad diagnóstica impulsadas por software sin necesidad de un reemplazo inmediato del imán.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por los equipos de diagnóstico por imagen vendidos e instalados en Brasil para imagen clínica, en configuraciones tanto fijas como móviles, y contabilizados en términos de valor para el mercado de equipos.

Exclusiones del alcance: excluimos los ingresos por servicios de imagen, los agentes de contraste y los contratos exclusivamente de mantenimiento rutinario que no estén agrupados con la venta de equipos.

Descripción general de la segmentación

-

Por Modalidad

- Rayos X

- Ultrasonido

- Tomografía Computarizada

- Resonancia Magnética

- Diagnóstico por Imagen Nuclear (PET/SPECT)

- Fluoroscopia y Arcos en C

- Mamografía

-

Por Portabilidad

- Sistemas Fijos

- Sistemas Móviles y de Mano

-

Por Aplicación

- Oncología

- Cardiología

- Neurología

- Ortopedia

- Obstetricia y Ginecología

- Otras Aplicaciones

-

Por Usuario Final

- Hospitales

- Centros de Diagnóstico por Imagen

- Clínicas Especializadas

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Primero mapeamos el contexto de demanda de equipos de imagen en Brasil utilizando señales públicas estables de un año a otro, que luego usamos como verificaciones de coherencia para el modelo. Las fuentes clave incluyeron materiales del Ministerio de Salud de Brasil (incluido DATASUS), información regulatoria y sobre dispositivos de ANVISA, y series demográficas y macroeconómicas del IBGE, además de estadísticas de comercio exterior de Comex Stat para validar los flujos de equipos y la dirección de los precios.

Para fundamentar los insumos de dimensionamiento, también revisamos materiales públicos de fabricantes, como catálogos de productos, presentaciones a inversores y anuncios de distribuidores locales, junto con publicaciones revisadas por pares en radiología y economía de la salud que describen la utilización de modalidades y los ciclos de reemplazo. Cuando fue útil, hicimos referencia a suscripciones pagas para datos financieros de empresas y seguimiento de patentes, con el fin de contrastar tendencias de actividad y ciclos de producto sin depender de un único conjunto de datos. Las fuentes documentales aquí mencionadas son ilustrativas, y revisamos muchos otros documentos y conjuntos de datos públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba supuestos que la investigación documental no puede confirmar de manera fiable, especialmente en torno al comportamiento de compra, las opciones de configuración habituales y el momento actual de reemplazo en todo Brasil. Hablamos con una combinación de responsables de compras hospitalarias, operadores de centros de diagnóstico, socios de servicio y usuarios clínicos. Sus aportes se utilizaron luego para ajustar las señales de utilización y la lógica de precios que alimentan el modelo final.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 15% | |

| Nivel medio: 47% | Líderes funcionales/de unidad: 34% | |

| Actores más pequeños: 17% | Gerentes: 51% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un enfoque descendente en una primera instancia, en el que la demanda de equipos en Brasil se reconstruyó a partir de las perspectivas de la base instalada y las adiciones de reemplazo esperadas en las principales modalidades de imagen, y luego se tradujo a valor utilizando bandas de precios representativas. Para mantener los totales realistas, corroboramos los resultados con aproximaciones ascendentes selectivas, como el ASP muestreado multiplicado por las colocaciones anuales de unidades estimadas por modalidad, y verificaciones cruzadas con la visión de proveedores y canal captada en las entrevistas.

Los insumos relevantes en el modelo incluyeron la dirección de la base instalada por modalidad, la duración de los ciclos de reemplazo por clase de equipo, la combinación de adquisiciones entre entornos públicos y privados, las divisiones típicas de configuración de sistemas (fijo frente a móvil y portátil), y los supuestos de movimiento de precios influenciados por la participación de importaciones y el momento cambiario. Para la previsión, nos apoyamos en un análisis de escenarios respaldado por un pequeño conjunto de factores, incluida la recuperación del volumen de procedimientos, la disponibilidad presupuestaria y el comportamiento de aplazamiento de reemplazos. Estos se revisaron con la retroalimentación de las entrevistas para que la trayectoria se mantuviera práctica. Cuando las verificaciones ascendentes por unidad estaban incompletas para compradores más pequeños, las brechas se resolvieron aplicando supuestos conservadores de penetración y tasa de renovación, que fueron validados mediante conversaciones con el canal.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante triangulación con múltiples verificaciones, incluidos los volúmenes de unidades implícitos frente a la lógica de reemplazo, las participaciones por modalidad frente a las señales de adopción clínica, y las variaciones interanuales frente a la dirección de importaciones y precios. Cuando las variaciones parecían inusuales, revisamos los supuestos subyacentes y activamos consultas de seguimiento para confirmar si el cambio era real o estaba vinculado a un insumo específico.

Antes de la aprobación final, el modelo y el informe pasan por una revisión de analistas en múltiples etapas para que los cálculos, las definiciones y la lógica se mantengan coherentes. Los informes se actualizan anualmente, con actualizaciones intermedias cuando eventos importantes de política, adquisiciones o divisas afectan materialmente los precios o la demanda. Se completa una revisión final previa a la entrega para garantizar que los clientes reciban la visión más reciente.

Comparación de la estimación de Mordor Intelligence del mercado de equipos de diagnóstico por imagen de Brasil con otras estimaciones publicadas

Es habitual encontrar valores de mercado diferentes para los equipos de diagnóstico por imagen porque los editores no siempre contabilizan los mismos productos, años o bases de precios. Algunos estudios utilizan indicadores de envíos o desgloses de alto nivel del gasto en salud, mientras que otros se basan más en la lógica de la base instalada y el momento de reemplazo, y estas decisiones modifican el valor final.

La dispersión suele estar impulsada por lo que se incluye como equipo, por ejemplo, si los sistemas móviles y portátiles se contabilizan por completo, cómo se trata la combinación de modalidades, y si los valores reflejan solo ventas nuevas o también incluyen paquetes agrupados de largo plazo. Las diferencias también surgen de la selección del año base y del momento de conversión de divisas, y de la frecuencia con la que se reverifican los supuestos con compradores locales cuando cambian las condiciones de adquisición. En el modelo aquí presentado, los sistemas fijos y los móviles y portátiles se separan de manera coherente, y los insumos del ciclo de reemplazo se vuelven a probar mediante validación de campo, razón por la cual la cifra de 2025 difiere para Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,31 mil millones de USD (2025) | |

| Editor de la Industria A | 0,62 mil millones de USD (2025) | Utiliza un conjunto de valores más estrecho que parece subestimar las modalidades de mayor precio y puede tratar partes del mercado como un subconjunto de imagen médica, lo que reduce el total de 2025 incluso si las tasas de crecimiento son similares. |

| Rastreador de Mercado B | 1,27 mil millones de USD (2024) | Utiliza un año base y una ventana de previsión diferentes, y el dimensionamiento se presenta como un total nacional único sin una alineación clara con la combinación de modalidad y portabilidad en el año base, lo que puede alterar el precio implícito y la comparabilidad interanual. |

Entre los tres valores, la principal conclusión es que las decisiones de alcance y de momento explican la mayor parte de la brecha, no solo el optimismo de la previsión. Cuando la cobertura de modalidades, las divisiones de portabilidad y el momento cambiario se hacen explícitos, la estimación se vuelve más fácil de reconciliar con las señales de demanda y de actualizar de manera repetible a medida que llega nueva información sobre adquisiciones y reemplazos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de equipos de diagnóstico por imagen de Brasil para 2031?

Se prevé que alcance USD 1.810 millones, creciendo a una CAGR del 5,58% entre 2026 y 2031.

¿Qué modalidad se espera que crezca más rápido hasta 2031 en Brasil?

Se proyecta que la resonancia magnética aumente a una CAGR del 7,54%, impulsada por los protocolos de oncología y neurología.

¿Por qué los sistemas de diagnóstico por imagen móviles están ganando popularidad en Brasil?

Las empresas emergentes de telerradiología y los programas de salud rural necesitan equipos portátiles que funcionen en áreas que carecen de infraestructura fija y cobertura de especialistas.

¿Cómo afectará la nueva ley de adquisiciones a los hospitales públicos?

La enmienda de septiembre de 2025 permite a los establecimientos del SUS comprar escáneres directamente, liberándolos de los retrasos en las subvenciones federales y posiblemente acelerando la renovación de equipos.

¿Qué empresas dominan el espacio de diagnóstico por imagen de Brasil?

GE Healthcare, Siemens Healthineers y Philips tienen la mayor participación combinada, con United Imaging y Mindray en rápida expansión.

Última actualización de la página el: