Tamaño y Participación del Mercado de Muebles de Brasil

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

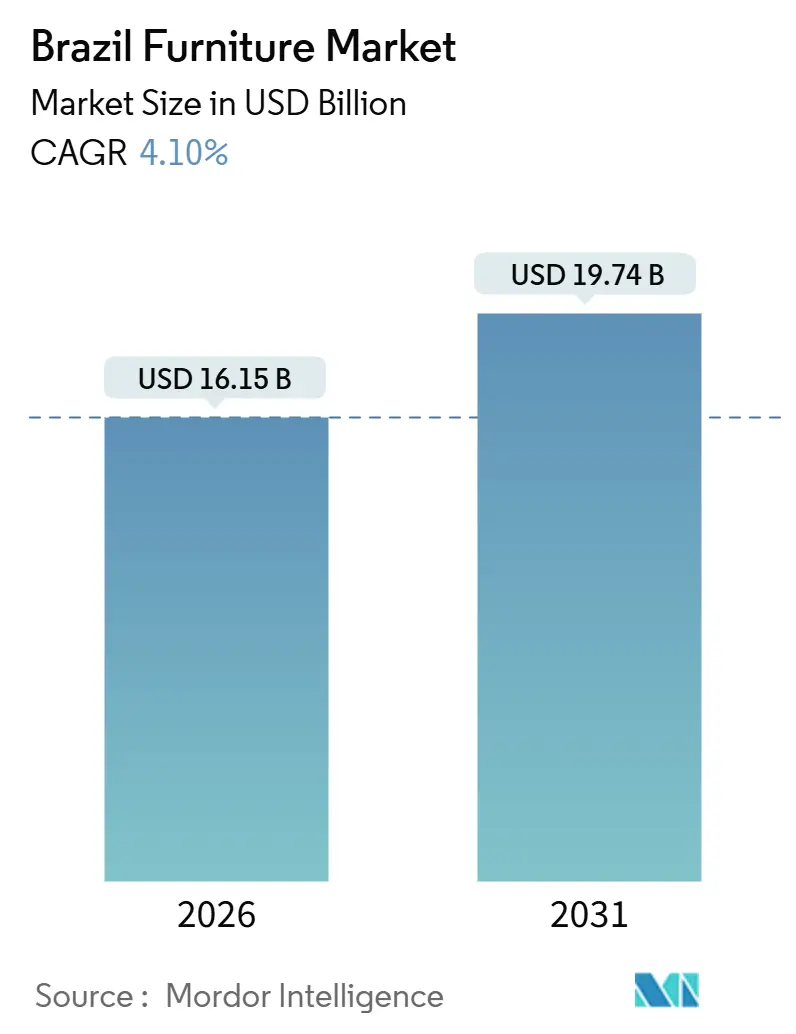

| Tamaño del Mercado (2026) | 16.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.10% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Muebles de Brasil por Mordor Intelligence

El tamaño del mercado de muebles de Brasil alcanzó USD 16,15 mil millones en 2026 y se proyecta que alcance USD 19,74 mil millones en 2031, expandiéndose a una CAGR del 4,10%. El mercado de muebles de Brasil experimenta un crecimiento sostenido, impulsado por una combinación de cambios estratégicos y una demanda del consumidor en evolución. Las empresas se centran cada vez más en la eficiencia de la cadena de valor y en la optimización de su combinación de productos, lo que refleja un cambio de competir en volumen a competir en realización de precios, protección de márgenes y estrategias de promoción selectiva. El sector también se está adaptando a los cambios en los modelos de precios, certificación y cumplimiento tras un período de volatilidad del mercado, lo que está ayudando a las empresas a fortalecer la resiliencia operativa. Las oportunidades de exportación se están ampliando, particularmente hacia Europa y dentro de los países del Mercosur, a medida que los fabricantes brasileños se preparan para aprovechar el acceso libre de aranceles anticipado en el marco comercial Europa-Mercosur. Esto está poniendo mayor énfasis en la trazabilidad, los estándares de calidad y la alineación con los requisitos del mercado internacional, impulsando la competitividad de los muebles brasileños en el exterior. En el frente doméstico, la demanda está respaldada por programas gubernamentales de vivienda que crean pedidos consistentes para carpintería de nivel básico, cocinas modulares y mobiliario para dormitorios dirigidos a consumidores de ingresos bajos y medios. A medida que mejoran las condiciones de financiamiento, existe el potencial de que los hogares retomen las compras diferidas de artículos de muebles de mayor valor, apoyando aún más la expansión del mercado.

Conclusiones Clave del Informe

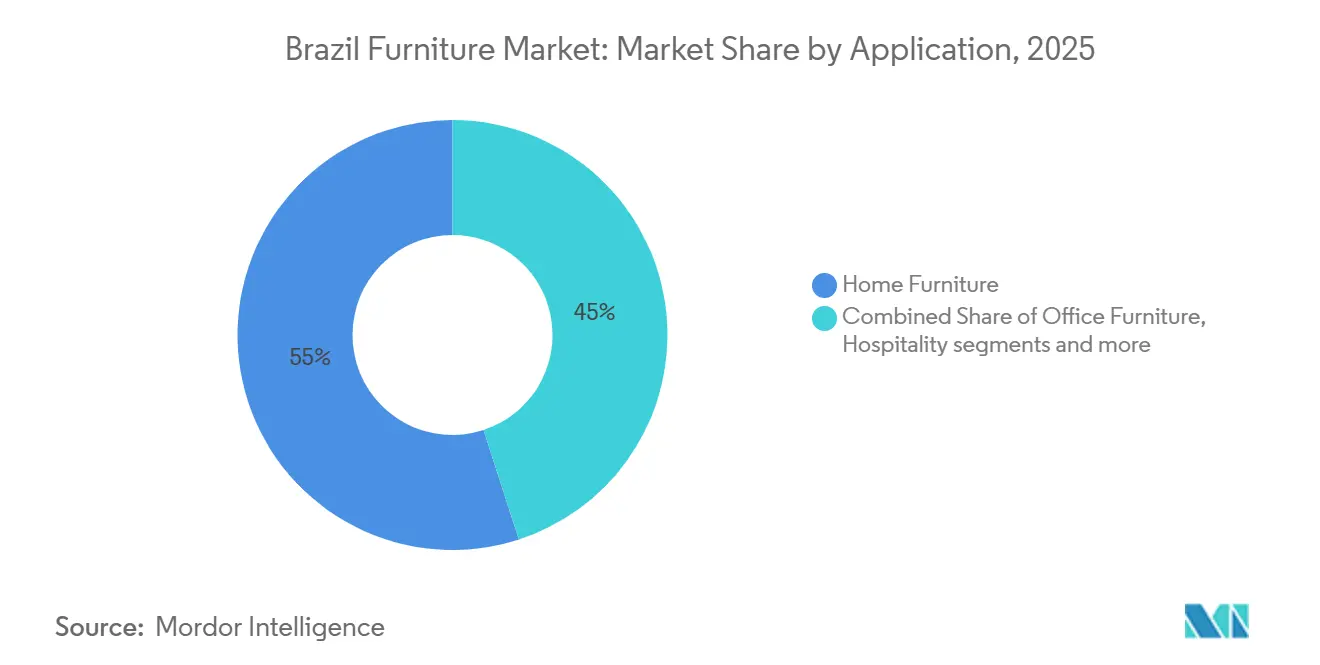

- Por aplicación, los muebles para el hogar lideraron con el 55,0% de la participación del mercado de muebles de Brasil en 2025. Se proyecta que los muebles para el sector sanitario se expandan a una CAGR del 5,66% hasta 2031.

- Por material, la madera retuvo el 62,0% de la participación del mercado de muebles de Brasil en 2025. Se proyecta que el plástico y el polímero crezcan a una CAGR del 4,94% hasta 2031.

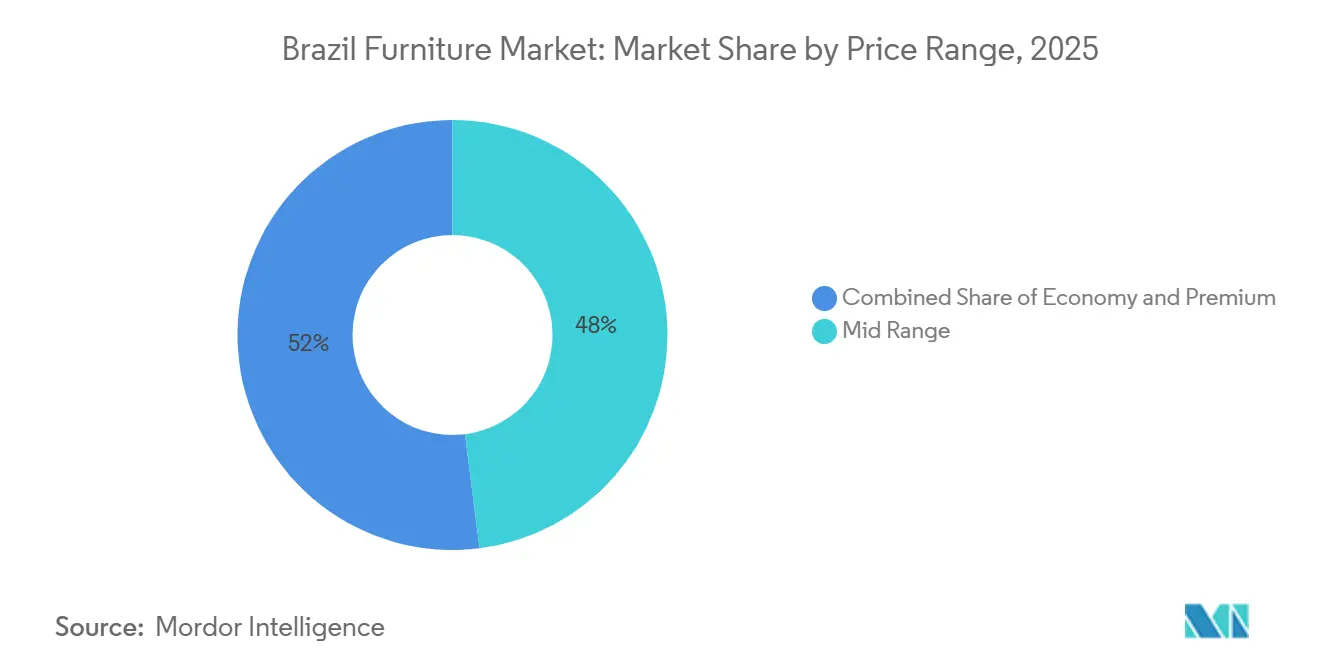

- Por rango de precios, el rango medio mantuvo el 48,0% de la participación del mercado de muebles de Brasil en 2025. Se proyecta que el segmento premium avance a una CAGR del 4,61% hasta 2031.

- Por canal de distribución, B2C o minorista representó el 75,0% de la participación del mercado de muebles de Brasil en 2025. Se proyecta que los canales en línea dentro de B2C crezcan a una CAGR del 7,36% hasta 2031.

- Por geografía, el Sureste de Brasil capturó el 47,0% de la participación del mercado de muebles de Brasil en 2025. Se proyecta que el Norte sea la región de más rápido crecimiento a una CAGR del 4,82% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Muebles de Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Penetración del comercio electrónico más allá de las ciudades de primer nivel | +0.9% | Nacional, con ganancias tempranas en São Paulo, Paraná y capitales del Noreste | Mediano plazo (2-4 años) |

| Acceso al crédito de la clase media en crecimiento | +0.7% | Concentrado en el Sureste/Sur; expansión hacia el Centro-Oeste | Corto plazo (≤ 2 años) |

| Estímulo habitacional respaldado por el gobierno (Minha Casa Minha Vida) | +0.5% | Nacional, mayor impacto en zonas Faixa 1-3 del Sureste/Noreste | Mediano plazo (2-4 años) |

| Demanda de madera certificada impulsada por ESG (FSC, PEFC) | +0.3% | Clústeres orientados a la exportación y premium domésticos en grandes metrópolis | Largo plazo (≥ 4 años) |

| Plataformas de suscripción y arrendamiento de muebles | +0.2% | Principalmente metrópolis del Sureste; expansión piloto en el Sur | Largo plazo (≥ 4 años) |

| Personalización masiva habilitada por gemelo digital | +0.1% | Centros urbanos de altos ingresos; adopción limitada por parte de las pymes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Penetración del Comercio Electrónico más allá de las Ciudades de Primer Nivel Libera la Demanda Rural Latente

La expansión en línea en el mercado de muebles de Brasil se está ampliando más allá de las principales metrópolis a medida que los mercados en línea y los vendedores construyen surtidos para municipios del interior y reducen la fricción de entrega para mercancías voluminosas. Las plataformas están estandarizando catálogos, ajustando los plazos de entrega en corredores de alta densidad y alineando el inventario con las preferencias regionales para mejorar las tasas de conversión y repetición. A medida que las estrategias de canal maduran, las salas de exposición físicas proporcionan puntos de contacto para las categorías de alta consideración, mientras que los embudos digitales capturan tráfico y cierran ventas. Los efectos del calendario minorista siguen siendo relevantes, con estadísticas nacionales que muestran picos y caídas en torno a los momentos promocionales que trasladan la demanda entre meses. Las actualizaciones de la industria confirman que los volúmenes de producción no mantuvieron el ritmo de los ingresos nominales a finales de 2025, lo que señala una optimización continua de precios, logística y surtido a medida que el comercio electrónico se profundiza en las ubicaciones desatendidas del mercado de muebles de Brasil.

El Creciente Acceso al Crédito de la Clase Media Impulsa el Consumo Basado en Cuotas

El mercado de muebles de Brasil está siendo cada vez más moldeado por el acceso de los hogares al crédito al consumo. Los datos oficiales de Brasil muestran que el crédito de los hogares ha aumentado de manera constante y alcanzó niveles récord a finales de 2025, totalizando más de USD 688 mil millones a finales de 2024. Esta expansión permite a los consumidores de ingresos medios utilizar planes de cuotas de varios meses para artículos de mayor valor como cocinas, armarios y paquetes de muebles agrupados.[1]Fuente: Banco Central de Brasil, "Crédito de los Hogares", TheGlobalEconomy.com Los elevados costos de endeudamiento y la morosidad de los hogares limitaron las compras a finales de 2025, lo que llevó a los consumidores a priorizar los reemplazos esenciales sobre los conjuntos de habitación completa. A medida que las condiciones de financiamiento se alivien en 2026, se espera que la asequibilidad para las compras a plazos mejore, apoyando una recuperación gradual en los tamaños promedio de los tíquets. Los datos de producción y ventas destacan la naturaleza cíclica de la demanda, con ganancias a principios de año que ceden paso a una actividad más lenta alineada con un crédito más ajustado. Los minoristas están equilibrando los puntos de precio accesibles con la disciplina de márgenes para capturar la demanda a medida que se liberan las compras diferidas.

El Estímulo Habitacional Respaldado por el Gobierno Impulsa la Demanda de Muebles en el Segmento de Entrada

El programa de vivienda Minha Casa Minha Vida ha sido un impulsor clave de la demanda base de carpintería de nivel básico, cocinas modulares y muebles para dormitorios al apoyar la formación de hogares entre familias de bajos ingresos y de clase media emergente. A finales de 2024, el programa había contratado más de 1,26 millones de unidades habitacionales, superado sus objetivos originales y destacado la fuerte participación de sus beneficiarios previstos. El programa prioriza las viviendas listas para ocupar, lo que fomenta la compra de artículos de muebles esenciales en lugar de piezas de lujo o personalizadas, dando forma a la combinación de productos hacia soluciones modulares y eficientes en el uso del espacio.[2]Fuente: Gobierno Central de Brasil, contratos del Minha Casa Minha Vida 2024, Agência Gov. El financiamiento flexible y los subsidios integrados en el programa aumentan la asequibilidad para los compradores de menores ingresos, permitiéndoles amueblar gradualmente sus nuevos hogares mediante compras a plazos, lo que se alinea con la tendencia más amplia del consumo impulsado por el crédito en Brasil. Los beneficiarios típicamente secuencian las compras de muebles a lo largo del tiempo, adquiriendo primero los artículos esenciales al momento de mudarse y posteriormente actualizando o reemplazando piezas a medida que el presupuesto del hogar lo permite, apoyando las ventas repetidas y la demanda en el mercado secundario.

La Demanda de Madera Certificada Impulsada por ESG Reposiciona a Brasil en los Segmentos de Exportación Premium

Las crecientes expectativas regulatorias y de los compradores en Europa están aumentando el valor de la madera certificada y trazable, redefiniendo tanto las estrategias de exportación como las líneas de muebles domésticos premium. Brasil ha actualizado y fortalecido recientemente los estándares forestales nacionales para apoyar la gestión forestal sostenible y la producción de madera certificada, lo que sustenta la trazabilidad y la credibilidad ambiental en las cadenas de suministro mundiales. El nuevo estándar nacional del Consejo de Administración Forestal para bosques naturales, desarrollado mediante consulta pública y pruebas de campo, entró en vigor en octubre de 2025, promoviendo prácticas forestales responsables, la conservación de la biodiversidad y una mayor protección de los derechos de las comunidades locales. [3]Fuente: Consejo de Administración Forestal, Nuevo Estándar de Administración Forestal FSC para Bosques Naturales en Brasil Los estándares actualizados refuerzan las prácticas de tala de bajo impacto y las protecciones comunitarias, elevando el listón para las cadenas de suministro verificadas y el abastecimiento sostenible. Los marcos comerciales anticipados, como el acuerdo UE-Mercosur, enfatizan aún más la sostenibilidad al priorizar los materiales libres de deforestación y los registros de auditoría confiables, lo que puede reducir las barreras para los exportadores brasileños que cumplen con los requisitos. Los programas de la industria han equipado a los fabricantes con diagnósticos ESG, contabilidad de carbono alineada con protocolos mundiales y listas de verificación de certificación para acelerar el cumplimiento, permitiendo un acceso más rápido al mercado y mejorando la competitividad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Altos costos logísticos en el Norte y el Centro-Oeste | -0.6% | Estados del Norte y Centro-Oeste; corredores de infraestructura limitados | Corto plazo (≤ 2 años) |

| Volatilidad del tipo de cambio sobre los insumos importados | -0.5% | Exposición nacional para importaciones de maquinaria y herrajes; competitividad de exportación | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada en carpintería personalizada | -0.3% | Centros en Paraná, Santa Catarina, Rio Grande do Sul | Mediano plazo (2-4 años) |

| Regulaciones más estrictas sobre emisiones de formaldehído | -0.2% | Producción nacional; costos de cumplimiento para MDF y tablero de partículas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Costos Logísticos en el Norte y el Centro-Oeste Erosionan los Márgenes de los Minoristas

Los costos de entrega de muebles voluminosos siguen siendo estructuralmente elevados en las regiones con almacenamiento escaso y largas rutas de transporte, particularmente en el Norte y el Centro-Oeste. Los minoristas que se dirigen a hogares sensibles al precio enfrentan presión sobre los márgenes cuando los gastos de flete consumen una porción significativa del valor de la transacción, lo que limita la adopción de artículos de mayor valor. Los datos de producción de finales de 2025 y los informes de la industria destacan cómo el aumento de los costos de distribución y las restricciones logísticas impactaron la planificación del inventario y el rendimiento. En respuesta, el mercado de muebles de Brasil está implementando centros de microfulfilment, optimización de rutas y surtidos de productos más ajustados para proteger los niveles de servicio y reducir los costos de devolución. Los vendedores también están experimentando con modelos operativos híbridos que combinan la exposición en mercados en línea con la recogida localizada o la entrega programada para mantener la experiencia del cliente mientras controlan los gastos. Estas estrategias son cada vez más críticas a medida que la capacidad de exportación redirigida intensifica la competencia en los canales domésticos y enfatiza la necesidad de una gestión precisa y eficiente de la cadena de suministro.

La Volatilidad del Tipo de Cambio sobre los Insumos Importados Comprime la Rentabilidad de los Fabricantes

Los fabricantes dependientes de maquinaria importada, herrajes e insumos químicos enfrentan desafíos de planificación y costos cuando las fluctuaciones cambiarias alteran los costos de entrega y complican la fijación de precios. Si bien los mayores ingresos por exportaciones en 2024 compensaron parcialmente estas presiones, fueron insuficientes para apoyar plenamente la inversión en automatización y ampliaciones de capacidad. Las empresas que diversifican el abastecimiento dentro del Mercosur pueden mitigar los largos plazos de entrega, cubrir parte del riesgo cambiario y alinearse con las oportunidades comerciales emergentes del acuerdo Europa-Mercosur. Los grandes actores multinacionales aprovechan la ejecución constante en los canales de contratos para proteger a los segmentos orientados al consumidor de la volatilidad del tipo de cambio. Se espera que una mayor visibilidad sobre las tasas de política y las bandas cambiarias mejore la certeza de planificación, permitiendo a los fabricantes desbloquear gastos de capital diferidos para iniciativas de productividad y certificación. Estas inversiones en eficiencia y cumplimiento amplían el mercado direccionable para los muebles brasileños, particularmente en los segmentos orientados a la exportación y de mayor valor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Muebles Planificados Pivotan del Lujo Premium a la Necesidad Funcional

Los muebles para el hogar representaron el 55,0% en 2025, anclando la participación del mercado de muebles de Brasil a nivel de aplicación con soluciones planificadas y modulares que se extienden más allá de los nichos de ingresos altos. El impulso en la carpintería empotrada y el almacenamiento compacto refleja un creciente enfoque en diseños funcionales y optimizados para el espacio que mejoran la utilidad cotidiana. Los muebles para el sector sanitario emergen como una aplicación en rápida expansión, impulsada por la demanda de materiales duraderos y certificados en hospitales y clínicas. Los segmentos de contratos, incluidos los de oficina y hotelería, muestran un crecimiento mixto, con proyectos corporativos que avanzan gradualmente mientras las pequeñas empresas adoptan estaciones de trabajo modulares para configuraciones de trabajo híbrido.

El mercado está alineando los surtidos de productos con estas tendencias priorizando sistemas configurables que cumplan con los estándares de seguridad y durabilidad, al tiempo que garantizan una entrega confiable. La dinámica del mercado secundario complementa las compras de vivienda nueva, ya que los beneficiarios de la vivienda subvencionada completan gradualmente las habitaciones y actualizan piezas clave a medida que sus finanzas lo permiten. Los minoristas están optimizando las escaleras de productos para diseños estandarizados en viviendas asequibles y haciendo énfasis en la simplicidad de instalación para controlar los costos de servicio. En general, la mejora de las condiciones del crédito al consumo debería apoyar una demanda más estable de cocinas planificadas, muebles con abundante almacenamiento y categorías accesibles a plazos, fortaleciendo tanto el consumo doméstico como los modelos de entrega estructurados.

Por Material: La Madera Mantiene su Dominio mientras el MDF de Bajas Emisiones Gana Tracción Premium

La madera se mantuvo como la categoría de materiales más grande con una participación del 62,0% en 2025, respaldada por una sólida capacidad de paneles y extensos recursos forestales que sustentan el mercado de muebles de Brasil. Los paneles de ingeniería como el MDF y el tablero de partículas continúan siendo la columna vertebral de los formatos configurables y planos que mejoran la eficiencia logística para la distribución a nivel nacional. Los programas de la industria hacen énfasis en la sostenibilidad y la preparación para la certificación, que guían la selección de resinas, el acabado y el abastecimiento alineados con los requisitos de los compradores mundiales. Se proyecta que el plástico y el polímero sean los materiales de más rápido crecimiento a una CAGR del 4,94% hasta 2031, especialmente en categorías que valoran las ventajas de durabilidad, limpieza y peso. Los productores orientados a la exportación también están reforzando las cadenas de madera certificada para cumplir con las normas de sostenibilidad europeas, al tiempo que protegen el acceso a los canales premium en el mercado de muebles de Brasil.

Las expectativas en evolución para el abastecimiento verificado y el desempeño ambiental continúan favoreciendo las etiquetas de certificación FSC y otras reconocidas, que simplifican las auditorías de cumplimiento y la incorporación de minoristas. Las iniciativas de la industria proporcionan a los fabricantes diagnósticos, herramientas de contabilidad de carbono y listas de verificación estructuradas para acelerar el proceso de certificación reconocido por los compradores internacionales. A medida que estas capacidades se extienden desde los grandes exportadores a los proveedores medianos, el mercado de muebles de Brasil está posicionado para ampliar su alcance en los destinos de exportación regulados y aumentar la participación de los surtidos con etiqueta ecológica en el mercado doméstico. Los avances en la química de paneles y los sistemas de acabado respaldan esta transición al tiempo que mantienen la competitividad en costos. En conjunto, la innovación en materiales y las prácticas rigurosas de cadena de custodia se están convirtiendo en elementos centrales del posicionamiento estratégico a largo plazo tanto en los mercados de exportación como en los segmentos locales premium.

Por Rango de Precios: La Compresión del Rango Medio Impulsa la Polarización hacia los Segmentos Económico y Premium

El rango medio representó el 48,0% en 2025, y sigue siendo la banda de precios más grande incluso cuando los hogares ajustaron sus compras bajo un crédito más ajustado a finales de 2025 en el mercado de muebles de Brasil. Se proyecta que el segmento premium crezca a una CAGR del 4,61% hasta 2031, a medida que los segmentos de mayores ingresos continúan priorizando la calidad, la durabilidad y los materiales certificados. Los ciclos promocionales en el calendario minorista nacional trasladan la demanda entre meses más de lo que amplían el presupuesto total, lo que señala la importancia del momento oportuno y la planificación disciplinada del inventario. Los informes de la industria muestran una debilidad en unidades a finales de 2025 a pesar del crecimiento nominal de los ingresos, lo que indica que los valores de los tíquets fueron respaldados por acciones de precios y descuentos focalizados en lugar de ganancias amplias de volumen. A medida que los costos de financiamiento disminuyen en 2026, los minoristas esperan un contexto mejorado para la recuperación del rango medio en cocinas planificadas, conjuntos de dormitorio y anclas de sala de estar en el mercado de muebles de Brasil.

Los surtidos premium se apoyan en maderas con etiqueta ecológica, ergonomía mejorada y modularidad que se adaptan a espacios urbanos compactos con un mínimo de desperdicio, sustentando así la diferenciación y el valor de reventa. Los mapas de ruta de certificación de los programas de la industria ayudan a las marcas a fundamentar afirmaciones que resuenan con los compradores de mayores ingresos en las grandes metrópolis. Los rangos económicos siguen siendo sensibles a los costos de flete y última milla, lo que requiere empaques compactos y SKU estandarizadas para controlar los gastos de entrega sin reducir el valor percibido. Los minoristas están recortando los surtidos de larga cola y mejorando el inventario gestionado por el proveedor para estabilizar las rotaciones de inventario en todas las bandas de precios. A medida que las condiciones mejoran, el mercado de muebles de Brasil debería mostrar una distribución más estable del gasto entre los segmentos económico, rango medio y premium, al tiempo que mantiene un vínculo más sólido entre el financiamiento, el cumplimiento y la percepción de valor.

Por Canal de Distribución: La Agregación en Mercados en Línea Remodela la Dinámica Competitiva B2C

Los canales B2C o minoristas representaron el 75,0% en 2025, y se proyecta que los subcanales en línea dentro de B2C crezcan a una CAGR del 7,36% hasta 2031, a medida que la conveniencia y el surtido se profundizan en el mercado de muebles de Brasil. Los vendedores continúan integrando el descubrimiento en línea con la validación en sala de exposición para las compras de alta consideración, al tiempo que agilizan la recogida y la entrega programada para gestionar los artículos voluminosos a escala. Los patrones minoristas nacionales muestran cómo las promociones pueden reasignar la demanda entre meses, lo que apoya las estrategias impulsadas por el calendario para las categorías principales. Los canales de proyectos en oficinas, hotelería y sector sanitario mantienen ciclos más largos y estructuras de márgenes diferentes, y los registros de empresas multinacionales indican una actividad de servicio estable para clientes de América Latina que incluyen a Brasil. Estos atributos hacen del B2C la arena principal para las batallas por participación de mercado, mientras que los proyectos suministran una base predecible de pedidos en los segmentos de grado de contrato.

Las capacidades de cumplimiento siguen siendo un diferenciador en las categorías críticas para la seguridad, ya que las pruebas y la certificación confiables reducen el riesgo de retrasos y devoluciones para los mercados en línea de múltiples vendedores. Los programas de asociaciones que codifican los requisitos de ESG y calidad están ayudando a las empresas más pequeñas a documentar procesos que satisfacen la diligencia debida de los compradores. Los minoristas también están mejorando el empaque, el enrutamiento y la coordinación de entregas para reducir los daños en tránsito y preservar el NPS a escala. A medida que estas disciplinas operativas se difunden, el mercado de muebles de Brasil mantendrá un modelo híbrido con crecimiento liderado por el canal en línea, apoyo dirigido de salas de exposición y un flujo constante de proyectos que absorbe la capacidad especializada. La visibilidad del inventario y la velocidad de cumplimiento serán fundamentales para la integridad de los márgenes en este entorno.

Análisis Geográfico

El Sureste de Brasil representó el 47,0% del consumo de muebles en 2025, reforzando su posición como el principal mercado y base de producción del país. Los grandes centros urbanos, las redes de distribución maduras y la alta densidad minorista continúan impulsando la demanda en todas las categorías. Los clústeres de producción en el Sur complementan esta demanda al abastecer al mercado nacional a través de centros de muebles de madera bien establecidos. Estos clústeres se benefician de mano de obra calificada y ecosistemas de proveedores densos construidos a lo largo de décadas. En conjunto, la escala, la logística y el acceso a insumos certificados respaldan las líneas de muebles premium y orientadas a la exportación.

A finales de 2025, las ventas unitarias de muebles disminuyeron incluso cuando los ingresos nominales aumentaron, lo que refleja los efectos de la inflación, los descuentos cautelosos y la demanda regional desigual. Los fabricantes respondieron ajustando los programas de producción, demostrando flexibilidad ante un crédito más ajustado y un consumo más débil. A medida que las condiciones de financiamiento se normalicen en 2026, se espera que la demanda en el Sureste se estabilice. Deberían emerger ciclos de pedidos más predecibles en las categorías residenciales y de contratos. Este entorno favorece la gestión disciplinada del inventario y las estrategias de precios orientadas al valor.

El Sur sigue siendo una plataforma de exportación estratégica a medida que los fabricantes diversifican los envíos hacia Europa y los mercados regionales vecinos. En el Noreste, los programas de vivienda como el Minha Casa Minha Vida sostienen la demanda de muebles esenciales y estandarizados, enfocados en la durabilidad y la facilidad de instalación. Los minoristas de la región hacen énfasis en productos compactos y orientados al valor para gestionar la logística y la asequibilidad. Se proyecta que el Norte sea la región de más rápido crecimiento a una CAGR del 4,82% hasta 2031, respaldado por mejoras logísticas y la expansión de los mercados en línea digitales. Mientras tanto, la demanda en el Centro-Oeste está moldeada por las compras institucionales y del sector público, reforzando un mercado de muebles brasileño más equilibrado y preparado para la exportación.

Panorama Competitivo

El mercado de muebles de Brasil sigue siendo muy fragmentado, con numerosos fabricantes y minoristas compitiendo en diversos puntos de precio y canales. Las tendencias recientes de la industria muestran que, si bien los volúmenes unitarios se moderaron, las ganancias de ingresos sugieren que las empresas se apoyaron en una fijación de precios disciplinada y en promociones focalizadas para proteger los márgenes. Los datos minoristas nacionales reflejan una variabilidad mes a mes, particularmente en torno a los períodos impulsados por promociones que influyen en el momento de compra en categorías que requieren una consideración más prolongada. Las empresas orientadas a la exportación se están preparando para el acceso UE-Mercosur invirtiendo en certificación, trazabilidad y procesos de cadena de custodia alineados con los estándares europeos. Las iniciativas de la industria están ayudando a cerrar las brechas de capacidades, equipando a más empresas para competir eficazmente en los canales de exportación premium.

Dos movimientos estratégicos destacan cómo la escala y el cumplimiento configuran la ventaja competitiva en el mercado de muebles de Brasil. Los programas estructurados de compradores que conectan a fabricantes verificados con compradores internacionales han fortalecido las relaciones de exportación y mejorado la visibilidad de los pedidos. Las empresas multinacionales con carteras de productos diversificadas mantienen una actividad constante en América Latina, especialmente en segmentos de contratos que demandan materiales certificados y redes de servicio robustas. Estos desarrollos subrayan la importancia de integrar el cumplimiento, la logística y el financiamiento para ofrecer una propuesta de valor cohesiva. Las empresas que pueden combinar estas capacidades en todos los segmentos de precios están mejor posicionadas para capturar participación de mercado.

Las agendas de las asociaciones y del gobierno continúan reforzando los estándares de calidad, seguridad y sostenibilidad, lo que favorece a los productores con infraestructura de pruebas confiable y procesos documentados. Las empresas están aprovechando el mapa de ruta UE-Mercosur para priorizar inversiones que faciliten la entrada en mercados regulados, al tiempo que mantienen operaciones B2C domésticas equilibradas, sensibles a las promociones y a la experiencia de entrega. La ejecución omnicanal y la preparación para la exportación se están convirtiendo en elementos centrales de la diferenciación estratégica, garantizando niveles de servicio consistentes y capacidad de respuesta al mercado. El patrón operativo para los próximos años hace énfasis en la disciplina de capital, el cumplimiento regulatorio y la precisión de la cadena de suministro. En conjunto, estas medidas apoyan una trayectoria de crecimiento más estable para el mercado de muebles de Brasil.

Líderes de la Industria de Muebles de Brasil

IKEA

Ashley Furniture Industries, Inc.

MillerKnoll Inc.

Natuzzi S.p.A.

La-Z-Boy Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Bertolini lanzó su Linha Serena en el Movelpar Home Show 2025, una colección de muebles contemporáneos enfocada en tonos de madera natural, líneas limpias y detalles funcionales. La línea apunta a interiores residenciales modernos, combinando estética ligera, practicidad y acabado refinado para satisfacer las tendencias actuales del estilo de vida del consumidor.

- Febrero de 2025: En el Movelpar 2025, Itatiaia presentó una nueva línea de muebles de cocina en acero con colores actualizados, distribuciones modulares y mayor durabilidad. El lanzamiento se centra en la practicidad, la asequibilidad y el diseño contemporáneo, reforzando la fortaleza de la marca en soluciones de cocina funcionales para los hogares urbanos brasileños.

- Febrero de 2025: Santos Andirá presentó nuevas colecciones de armarios inspiradas en las regiones de Brasil, combinando distribuciones internas modernas, almacenamiento optimizado y diseños exteriores limpios. El lanzamiento destaca la identidad regional, la usabilidad mejorada y la adaptabilidad a diferentes tamaños de dormitorio, apuntando tanto a los segmentos minoristas como al mercado masivo.

Alcance del Informe del Mercado de Muebles de Brasil

| Muebles para el Hogar | Sillas |

| Mesas (mesas auxiliares, mesas de centro, tocadores, etc.) | |

| Camas | |

| Armarios | |

| Sofás | |

| Mesas de Comedor / Conjuntos de Comedor | |

| Muebles de Cocina | |

| Otros Muebles para el Hogar (baño, exterior, etc.) | |

| Muebles de Oficina | Sillas de Oficina |

| Mesas | |

| Muebles de Almacenamiento | |

| Escritorios | |

| Sofás y Otros Asientos Blandos | |

| Otros Muebles de Oficina | |

| Muebles para Hotelería | |

| Muebles Educativos | |

| Muebles para el Sector Sanitario | |

| Otras Aplicaciones (espacios públicos, centros comerciales, oficinas gubernamentales, etc.) |

| Madera |

| Metal |

| Plástico y Polímero |

| Otros Materiales |

| Económico |

| Rango Medio |

| Premium |

| B2C / Minorista | Centros del Hogar |

| Tiendas Especializadas en Muebles | |

| En Línea | |

| Talleres Locales (mercado no organizado) | |

| Otros Canales de Distribución | |

| B2B / Proyecto |

| Sureste |

| Sur |

| Noreste |

| Norte |

| Centro-Oeste |

| Por Aplicación | Muebles para el Hogar | Sillas |

| Mesas (mesas auxiliares, mesas de centro, tocadores, etc.) | ||

| Camas | ||

| Armarios | ||

| Sofás | ||

| Mesas de Comedor / Conjuntos de Comedor | ||

| Muebles de Cocina | ||

| Otros Muebles para el Hogar (baño, exterior, etc.) | ||

| Muebles de Oficina | Sillas de Oficina | |

| Mesas | ||

| Muebles de Almacenamiento | ||

| Escritorios | ||

| Sofás y Otros Asientos Blandos | ||

| Otros Muebles de Oficina | ||

| Muebles para Hotelería | ||

| Muebles Educativos | ||

| Muebles para el Sector Sanitario | ||

| Otras Aplicaciones (espacios públicos, centros comerciales, oficinas gubernamentales, etc.) | ||

| Por Material | Madera | |

| Metal | ||

| Plástico y Polímero | ||

| Otros Materiales | ||

| Por Rango de Precios | Económico | |

| Rango Medio | ||

| Premium | ||

| Por Canal de Distribución | B2C / Minorista | Centros del Hogar |

| Tiendas Especializadas en Muebles | ||

| En Línea | ||

| Talleres Locales (mercado no organizado) | ||

| Otros Canales de Distribución | ||

| B2B / Proyecto | ||

| Por Región | Sureste | |

| Sur | ||

| Noreste | ||

| Norte | ||

| Centro-Oeste | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el crecimiento proyectado del mercado de muebles de Brasil?

El tamaño del mercado de muebles de Brasil alcanzó USD 16,15 mil millones en 2026 y se proyecta que alcance USD 19,74 mil millones en 2031 a una CAGR del 4,10%.

¿Qué segmento de aplicación lidera y cuál crece más rápido en el mercado de muebles de Brasil?

Los muebles para el hogar lideraron con una participación del 55,0% en 2025, mientras que se proyecta que los muebles para el sector sanitario crezcan a una CAGR del 5,66% hasta 2031.

¿Qué materiales dominan el mercado de muebles de Brasil y dónde es más fuerte el crecimiento?

La madera retuvo una participación del 62,0% en 2025, y se proyecta que el plástico y el polímero sean los materiales de más rápido crecimiento a una CAGR del 4,94% hasta 2031.

¿Qué canales se están expandiendo más rápido en el mercado de muebles de Brasil?

El B2C representó el 75,0% en 2025, y se proyecta que los subcanales en línea dentro del B2C crezcan a una CAGR del 7,36% hasta 2031.

¿Qué regiones lideran y dónde es más fuerte el crecimiento en Brasil?

El Sureste de Brasil mantuvo el 47,0% del consumo en 2025, y se proyecta que el Norte sea el de más rápido crecimiento a una CAGR del 4,82% hasta 2031.

Última actualización de la página el: