Tamaño y Participación del Mercado de Adhesivos de Brasil

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

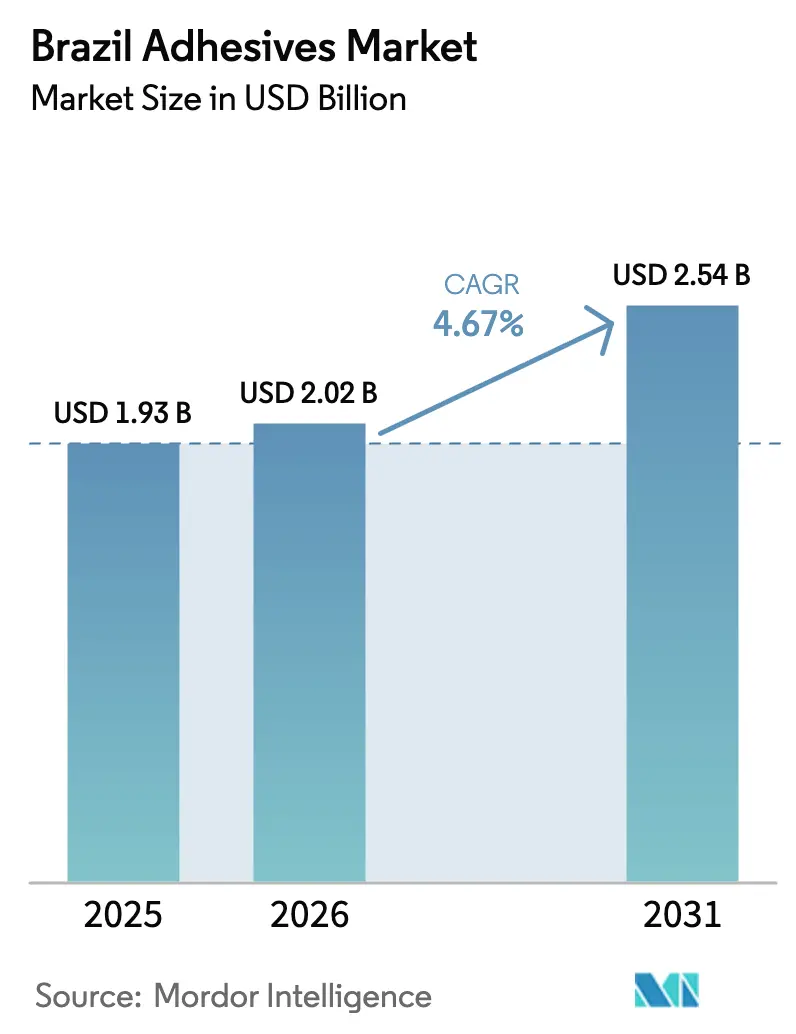

| Tamaño del mercado en el año base (2025) | 1.93 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.67% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos de Brasil por Mordor Intelligence

El tamaño del Mercado de Adhesivos de Brasil fue valorado en USD 1,93 mil millones en 2025 y se estima que crecerá desde USD 2,02 mil millones en 2026 hasta alcanzar USD 2,54 mil millones en 2031, a una CAGR del 4,67% durante el período de pronóstico (2026-2031). Los cambios en la demanda de los consumidores de embalaje, junto con la expansión de los proyectos de infraestructura federal y una orientación regulatoria hacia formulaciones con bajo contenido de COV, están impulsando ganancias de volumen sostenidas en el mercado de adhesivos. Estos desarrollos también están reduciendo la volatilidad que históricamente ha afectado a este segmento cíclico. Las tecnologías de base agua, ya a la vanguardia del embalaje y etiquetado de alto rendimiento, están bien posicionadas para mantener su dominio, especialmente a medida que la ANVISA endurece los estándares de emisión de solventes. A medida que industrias como la aeroespacial, la energía eólica y los vehículos eléctricos se expanden, adoptan cada vez más sistemas reactivos para el encolado estructural de materiales ligeros, un requisito que los sujetadores mecánicos no pueden satisfacer. En un cambio estratégico, las empresas multinacionales están realineando sus estrategias de cadena de suministro acercándose a los usuarios finales. Al localizar la formulación y el prototipado, no solo mitigan los desafíos de flete, sino que también superan a los especialistas regionales conocidos por su agilidad.

Conclusiones Clave del Informe

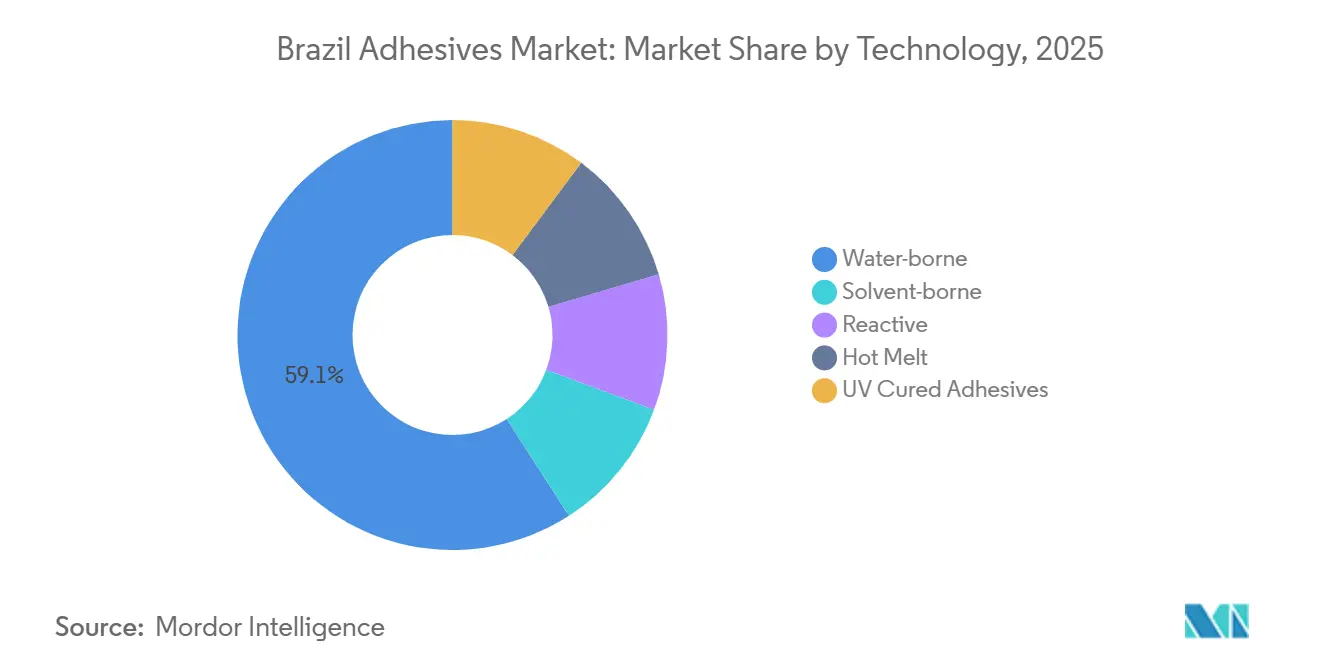

- Por tecnología, los productos de base agua representaron el 59,12% de la participación del mercado de adhesivos de Brasil en 2025. Se prevé que las formulaciones reactivas registren la CAGR más rápida del 5,12% hasta 2031.

- Por resina, los sistemas acrílicos lideraron con una participación del 29,22% del tamaño del mercado de adhesivos de Brasil en 2025. Las resinas epoxi avanzan a una CAGR del 5,18% entre 2026-2031.

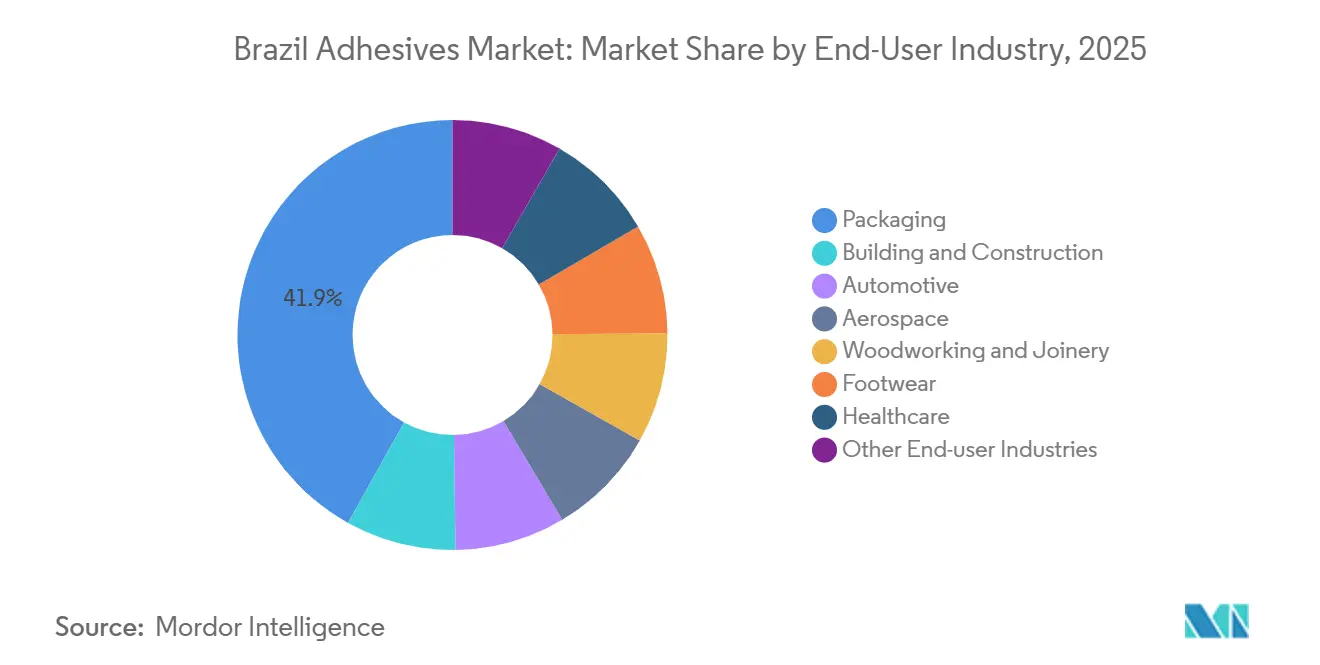

- Por industria usuaria final, el embalaje representó el 41,93% de la participación en ingresos en 2025. Se proyecta que las aplicaciones aeroespaciales se expandan a una CAGR del 6,49% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Adhesivos de Brasil

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge impulsado por el comercio electrónico en la demanda de embalaje de consumo | +1.2% | Nacional, concentrado en las áreas metropolitanas de São Paulo, Río de Janeiro y Minas Gerais | Mediano plazo (2-4 años) |

| Cartera de gasto en infraestructura federal PAC-3 | +0.8% | Nacional, con ganancias tempranas en los corredores del Sureste y Noreste | Largo plazo (≥ 4 años) |

| Cambio regulatorio hacia adhesivos de bajo contenido de COV y de base biológica | +0.9% | Nacional, impulsado por la ANVISA y las agencias ambientales | Mediano plazo (2-4 años) |

| Adopción de cintas adhesivas especiales en la logística agroindustrial | +0.5% | Regiones Sur y Centro-Oeste (corredores de soja, maíz y ganadería) | Corto plazo (≤ 2 años) |

| Demanda creciente de adhesivos encapsulantes para módulos fotovoltaicos en energía solar residencial | +0.7% | Nacional, con concentración en el Sureste (São Paulo, Minas Gerais) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge Impulsado por el Comercio Electrónico en la Demanda de Embalaje de Consumo

Para 2025, las ventas minoristas en línea habrán experimentado un crecimiento significativo. El sector del embalaje, respaldado por esta expansión, está siendo testigo de un notable incremento, particularmente en adhesivos para sellado de cajas, laminación y etiquetas. A medida que los umbrales de envío gratuito disminuyen, los convertidores utilizan cada vez más adhesivos de fusión en caliente y acrílicos sensibles a la presión. Estos adhesivos permiten el uso de sustratos más delgados sin comprometer la resistencia del sellado. Tras el acuerdo Rapid Pix, los envíos por suscripción han aumentado, impulsando la demanda de adhesivos de marcas de venta directa al consumidor. Las recientes reformas en los aranceles transfronterizos han reducido la ventaja de precio de las importaciones, beneficiando a los convertidores locales especializados en personalizaciones rápidas de formatos de embalaje. Además, las inversiones en laminación sin solventes están expandiendo el mercado de dispersiones acrílicas de base agua y poliuretanos reactivos. Estos materiales cumplen con los nuevos límites de COV mientras mantienen el rendimiento de barrera requerido por los propietarios de marcas multinacionales.

Cambio Regulatorio hacia Adhesivos de Bajo Contenido de COV y de Base Biológica

En febrero de 2025, la Resolución 961 de la ANVISA aprobó nuevos monómeros para contacto con alimentos. Sin embargo, endureció los límites de migración, lo que obliga a los formuladores a validar nuevos certificados o abandonar nichos lucrativos. Enraizado en la Ley 15.022/2024, este decreto introduce un Inventario Nacional que impone tarifas anuales y enfatiza la gestión de riesgos para las sustancias identificadas como peligrosas por el GHS[1]Ministerio de Medio Ambiente, "Decreto que Regula la Ley 15.022/2024," gov.br. Mientras las multinacionales impulsan la investigación y el desarrollo de base biológica y persiguen la certificación de balance de masa, los productores regionales se centran en acrílicos de base agua rentables para satisfacer las demandas domésticas de construcción y embalaje. Las revisiones académicas destacan la proteína de soja, el almidón de yuca y la lignina como las materias primas locales más rentables. Sin embargo, desafíos como la resistencia a la humedad y la velocidad de curado continúan obstaculizando las líneas de producción de alta velocidad. El cambiante panorama regulatorio está creando una división: una facción aboga por exportaciones orientadas a la sostenibilidad, mientras que la otra permanece enfocada en los mercados domésticos sensibles al precio.

Demanda Creciente de Adhesivos Encapsulantes para Módulos Fotovoltaicos en Energía Solar Residencial

El aumento de las tarifas eléctricas ha impulsado un auge en la adopción de energía solar residencial. Este incremento amplifica la demanda de encapsulantes de silicona y epoxi modificado, diseñados para soportar ciclos térmicos de -40 °F a +185 °F durante 25 años. Los módulos bifaciales de vidrio-vidrio, que requieren más adhesivo por panel, también demandan adhesivos especialmente formulados con expansión térmica compatible para reducir el estrés en la interfaz. En respuesta, los proveedores están lanzando siliconas de curado por humedad de un componente y acrílicos de curado UV. Estos avances no solo acortan los ciclos de laminación, sino que también ayudan a los ensambladores a reducir los costos de mano de obra. Sin embargo, los obstáculos de certificación de TÜV y UL plantean desafíos de formulación, protegiendo a los actores establecidos con sus datos de prueba propietarios. Si bien los retrasos en la interconexión a la red en algunos estados han ralentizado las instalaciones, los incentivos y las iniciativas de medición neta ofrecen una perspectiva de mediano plazo esperanzadora.

Infraestructura Federal y Actividad de la Construcción

El plan PAC-3 de Brasil está canalizando fondos públicos hacia carreteras, vivienda y saneamiento. Esta iniciativa está preparada para elevar la demanda de cemento y adhesivos relacionados durante el período de pronóstico 2026–2031. La expansión estratégica de Sika en Belo Horizonte está reforzando la capacidad de aditivos, aprovechando la prominencia de Minas Gerais en el concreto y su logística minera. Los adhesivos para cerámica están ganando terreno, eclipsando los morteros tradicionales de arena y cemento. Esta tendencia se atribuye a los beneficios de capas más delgadas y tiempos de curado acelerados, que mejoran la eficiencia de los proyectos. Los módulos prefabricados emplean ahora adhesivos estructurales para unir paneles compuestos y ventanas de manera uniforme, reduciendo significativamente la mano de obra en obra. Además, las regulaciones de seguridad contra incendios y calidad del aire interior están orientando a los especificadores hacia productos de bajas emisiones, proporcionando a los líderes técnicos una mayor flexibilidad en los precios.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites más estrictos de emisión de solventes de la ANVISA | -0.6% | Nacional, que afecta a todas las instalaciones de fabricación y al cumplimiento de importaciones | Corto plazo (≤ 2 años) |

| Cuellos de botella crónicos en el transporte por carretera que inflan los costos de distribución | -0.4% | Nacional, más agudo en las regiones Norte y Noreste; impacto moderado en el Centro-Oeste | Mediano plazo (2-4 años) |

| Escasez de la cadena de suministro doméstica de productos químicos de plataforma de base biológica | -0.3% | Nacional, con mayor impacto en los formuladores que persiguen el desarrollo de productos sostenibles en el corredor industrial del Sureste | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Límites Más Estrictos de Emisión de Solventes de la ANVISA

En marzo de 2024, la RDC 847 amplió su supervisión basada en peligros, pasando de pinturas a incluir adhesivos. Este cambio obliga a los registrantes a presentar expedientes de migración, toxicología y eficacia, lo que supone una carga para los presupuestos de las pequeñas y medianas empresas (pymes). Los convertidores ahora deben modernizar sus líneas de producción para adaptarse a grados de base agua o reactivos, un cambio que exige tanto inversión de capital como capacitación. La aplicación de estas regulaciones varía según el estado, lo que lleva a los formuladores a gestionar múltiples unidades de mantenimiento de existencias (SKU) para garantizar el cumplimiento en todas partes, lo que, a su vez, reduce sus economías de escala. Además, la lista de prioridades de peligros sugiere que los monómeros convencionales, como el tolueno di-isocianato, podrían pronto enfrentar restricciones graduales, introduciendo un riesgo adicional de reformulación.

Cuellos de Botella Crónicos en el Transporte por Carretera que Inflan los Costos de Distribución

En Brasil, las carreteras desempeñan un papel fundamental en el transporte de mercancías. Sin embargo, desafíos como la congestión, el aumento de los precios del combustible y los peajes obligan a los proveedores de adhesivos a depender de camiones con control de temperatura. Estos camiones aumentan los costos operativos y enfrentan desafíos adicionales durante la temporada de cosecha, cuando la capacidad es limitada. Los distribuidores más pequeños, mientras tanto, mantienen un mayor stock de seguridad. Este enfoque inmoviliza su capital de trabajo, particularmente para productos con una vida útil más corta. Además, las inspecciones aduaneras de materiales peligrosos pueden extender los plazos de entrega hasta tres días, comprometiendo los compromisos de entrega justo a tiempo a los principales convertidores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Formulaciones de Base Agua Anclan el Volumen, los Sistemas Reactivos Capturan el Margen

Los productos de base agua representaron el 59,12% del mercado de adhesivos de Brasil en 2025, subrayando una tendencia hacia el cumplimiento normativo y una mayor seguridad en el manejo en planta. Las emulsiones acrílicas y de acetato de vinilo-etileno son preferidas por los convertidores de embalaje y etiquetas por sus propiedades de secado rápido y bajo olor, especialmente en recubridoras de alta velocidad. Las líneas de laminación de película flexible han sido dinamizadas por mezclas de poliuretano sin solventes y acrílicos de base agua. Los adhesivos de fusión en caliente, apreciados por sus cero COV y sus capacidades de unión instantánea, dominan tanto la encuadernación de libros como el ensamblaje de pañales, garantizando líneas de producción sin interrupciones. Los sistemas reactivos están en camino de alcanzar una CAGR del 5,12% hasta 2031, impulsados por la adopción de epoxi y poliuretano en aeroespacial, encolado de carcasas de palas eólicas y ensamblaje de baterías para vehículos eléctricos, donde la integridad del encolado y la resistencia al calor superan a los sujetadores mecánicos. Si bien enfrentan presiones de las regulaciones de COV, las formulaciones de base solvente continúan atendiendo a las industrias del calzado y el cuero, donde el tack inmediato es esencial. Aunque los productos curados por UV ocupan un nicho, están siendo testigos de crecimiento en electrónica y dispositivos médicos, impulsados por la caída de los precios de las lámparas LED y los avances en la dispensación de precisión. El Centro de Inspiración de Henkel para América Latina en Jundiaí, que abrió a finales de 2025, prototipa grados de base agua y reactivos de próxima generación. Estos están específicamente diseñados para sustratos brasileños, acelerando el tiempo de comercialización para los convertidores en busca de encolados conformes con LEED[2]Henkel, "Henkel para Construir un Nuevo Centro de Inspiración," henkel.in.

Por Resina: Versatilidad Acrílica Frente al Rendimiento del Epoxi

Los sistemas acrílicos representaron una participación del 29,22% en 2025, gracias a su rentabilidad y compatibilidad con múltiples plataformas, desde base agua hasta fusión en caliente. Los polímeros acrílicos, esenciales en cintas y etiquetas sensibles a la presión, mantienen un delicado equilibrio de tack y resistencia al cizallamiento, lo que los hace indispensables en unidades de refrigeración y zonas de calor en compartimentos de motor. Los grados epoxi, con una CAGR prevista del 5,18% hasta 2031, se benefician de los vientos favorables de los paneles de estructura de aeronaves compuestos, palas eólicas y placas de circuito impreso que exigen resistencia, durabilidad térmica y resistencia química. La industria automotriz favorece los poliuretanos por su flexibilidad y compatibilidad con las poliolefinas termoplásticas, lo que los hace ideales para interiores y juntas de sellado. Los cianoacrilatos, conocidos por sus propiedades de curado rápido, dominan las reparaciones de precisión en el sector médico y la electrónica, reduciendo significativamente el tiempo de mano de obra. Los copolímeros VAE y EVA, elegidos por su rentabilidad, se utilizan ampliamente en carpintería y laminación de papel. Las siliconas, a pesar de tener una menor huella en tonelaje, son fundamentales para juntas de alta temperatura y encapsulación fotovoltaica debido a su estabilidad frente a UV y calor. En un movimiento estratégico, la adquisición por parte de Arkema del negocio de adhesivos de laminación de Dow ha mejorado el acceso brasileño a las líneas sin solventes Adcote y Mor-Free, integrándolas en la gama sensible a la presión de Bostik y ampliando las opciones de formulación bajo un paraguas técnico unificado.

Por Industria Usuaria Final: La Escala del Embalaje se Encuentra con el Impulso Aeroespacial

El embalaje absorbió el 41,93% del tamaño del mercado de adhesivos de Brasil en 2025. Los convertidores recurrieron cada vez más a películas laminadas, cajas selladas y etiquetas, atendiendo tanto a los bienes de consumo de rápida rotación como al creciente sector del comercio electrónico. Los acrílicos de base agua y los poliuretanos sin solventes impulsaron predominantemente la mayoría de los encolados de película flexible. Mientras tanto, las erguidoras de cajas de alta velocidad aseguraron eficientemente las solapas de cartón corrugado mediante fusión en caliente. El sector aeroespacial, impulsado por las estructuras de aeronaves ricas en materiales compuestos de Embraer, lidera el crecimiento con una CAGR del 6,49% hasta 2031. Estas estructuras, que se adhieren a estrictos estándares de aviación, dependen de epoxis ignífugos con bajas propiedades de desgasificación. Las iniciativas gubernamentales de vivienda y el auge de los complejos comerciales privados han reforzado la demanda de adhesivos en el sector de construcción y edificación. En este ámbito, se observa un cambio notable a medida que los morteros de cerámica modificados con polímeros y los selladores de paneles reemplazan cada vez más a las mezclas tradicionales de arena y cemento. Con la creciente penetración de los vehículos eléctricos, el ensamblaje automotriz está transitando hacia epoxis de alto módulo y resistentes a impactos y rellenos de huecos térmicos. En carpintería, mientras que los pegamentos PVA siguen siendo la opción preferida para muebles, los poliuretanos de curado por humedad están ganando terreno gradualmente para la carpintería exterior. La industria del calzado, especialmente en botas de alta gama y de seguridad, favorece los cementos de poliuretano, enfatizando la resistencia a los solventes a pesar del costo. Por último, el sector de dispositivos médicos está aprovechando las siliconas biocompatibles y los acrílicos de curado UV para agilizar y acelerar las líneas de producción estériles.

Análisis Geográfico

São Paulo, Río de Janeiro y Minas Gerais son los centros dominantes para las industrias automotriz, de embalaje y de bienes de consumo en el Sureste de Brasil. São Paulo lidera con una densa concentración de laminación de película flexible, corrugadoras y fabricantes de etiquetas, lo que impulsa una sólida demanda de emulsiones acrílicas, adhesivos de fusión en caliente y poliuretanos reactivos. Mientras tanto, Minas Gerais, reconocida tradicionalmente por su fortaleza minera, no solo impulsa la demanda de adhesivos para cemento y cerámica, sino que también se beneficia de las crecientes operaciones de aditivos de Sika, que optimizan las cadenas de suministro para la clientela de la construcción. En las regiones del sur, industrias como la de muebles, calzado y perecederos de cadena de frío prosperan, dependiendo de pegamentos PVA para madera, cementos de poliuretano para calzado y cintas especiales para garantizar la estabilidad de los palés. Los formuladores brasileños aprovechan los beneficios arancelarios del Mercosur, facilitando los flujos transfronterizos hacia Argentina y Uruguay. El Noreste, dinamizado por una clase media en crecimiento y avances en infraestructura, experimenta una mayor demanda de adhesivos de base agua de uso general. Sin embargo, los elevados costos de flete desde el Sureste impulsan un cambio hacia el almacenamiento local y la formulación en pequeños lotes. En el Norte y el Centro-Oeste, la logística de exportación agroindustrial dicta los patrones de consumo, particularmente para cintas de refuerzo de embalajes. Sin embargo, los persistentes cuellos de botella en las carreteras de estas áreas inflan las primas en el flete con control de temperatura, reduciendo los márgenes en los grados de menor valor. Destacando la importancia estratégica de la región, Henkel ha establecido su centro de inspiración en Jundiaí, con el objetivo de co-crear productos dentro del corredor de convertidores más denso de Brasil. Estos productos co-creados están en camino de obtener prestigiosas certificaciones como LEED Gold y WELL Silver, lo que los hace especialmente atractivos para los clientes orientados a la exportación.

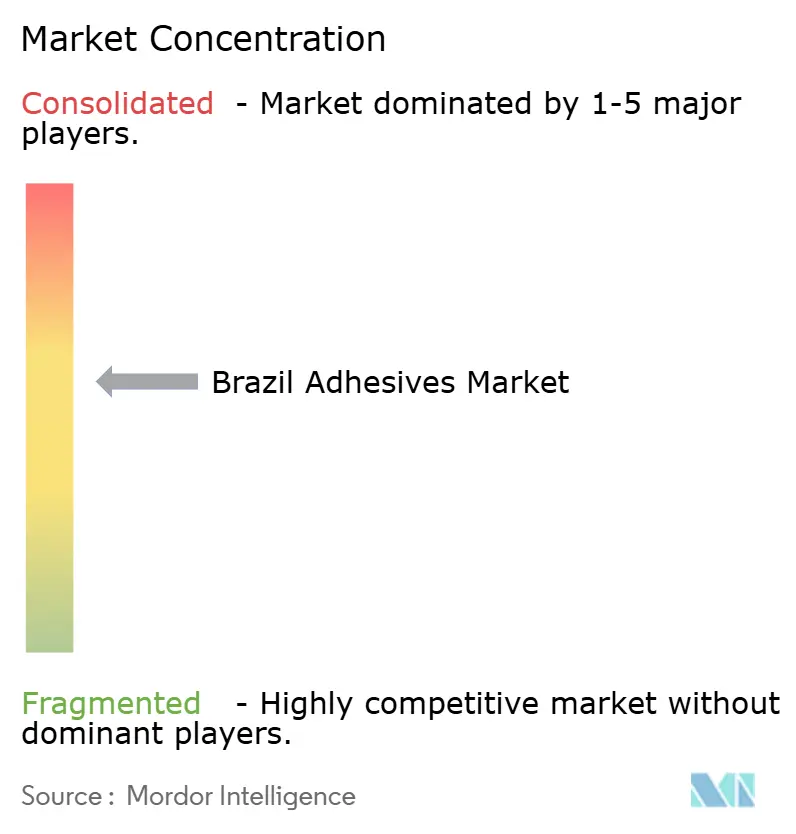

Panorama Competitivo

El mercado está moderadamente consolidado. Los gigantes multinacionales dominan los segmentos de alto rendimiento, respaldados por credenciales de certificación, servicios técnicos e investigación y desarrollo integrados. Mientras tanto, los actores regionales atienden a las pymes ofreciendo plazos de entrega más cortos, flexibilidad en lotes personalizados y pedidos mínimos más pequeños. Existe un impulso hacia la innovación en espacios no explorados, particularmente en sistemas de base biológica que aprovechan los subproductos de soja y pulpa de Brasil. Sin embargo, alcanzar la paridad de rendimiento en resistencia a la humedad sigue siendo un desafío.

Líderes de la Industria de Adhesivos de Brasil

Henkel AG & Co. KGaA

3M

H.B. Fuller Company

Dow

Artecola Química

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Arkema finalizó la adquisición del negocio de adhesivos de laminación para embalaje flexible de Dow, añadiendo las marcas Adcote y Mor-Free y cinco sitios de producción, con impacto en el Mercado de Adhesivos de Brasil.

- Febrero de 2024: Henkel anunció la construcción de su primer centro integrado de innovación y tecnología en América Latina, ubicado en Jundiaí, São Paulo. La instalación apoyará la unidad de negocio de Tecnologías Adhesivas.

Alcance del Informe del Mercado de Adhesivos de Brasil

Los adhesivos son sustancias que unen o enlazan dos o más superficies adhiriéndose a ellas. Son un tipo de material que proporciona cohesión entre diferentes sustratos, creando un enlace duradero y a menudo permanente. Los adhesivos se utilizan en diversas aplicaciones, desde el uso doméstico cotidiano hasta procesos industriales y tecnológicos.

El mercado de adhesivos está segmentado por tecnología, resina e industria usuaria final. Por tecnología, el mercado está segmentado en adhesivos de base agua, base solvente, reactivos, fusión en caliente y curados por UV. Por tipo de resina, el mercado está segmentado en poliuretano, epoxi, acrílico, cianoacrilato, VAE/EVA, silicona y otras resinas. Por industria usuaria final, el mercado está segmentado en construcción y edificación, embalaje, automotriz, aeroespacial, carpintería y ebanistería, calzado, salud y otras industrias usuarias finales. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (USD).

| Base agua |

| Base solvente |

| Reactivos |

| Fusión en Caliente |

| Adhesivos Curados por UV |

| Poliuretano |

| Epoxi |

| Acrílico |

| Cianoacrilato |

| VAE/EVA |

| Silicona |

| Otras Resinas |

| Construcción y Edificación |

| Embalaje |

| Automotriz |

| Aeroespacial |

| Carpintería y Ebanistería |

| Calzado |

| Salud |

| Otras Industrias Usuarias Finales |

| Por Tecnología | Base agua |

| Base solvente | |

| Reactivos | |

| Fusión en Caliente | |

| Adhesivos Curados por UV | |

| Por Resina | Poliuretano |

| Epoxi | |

| Acrílico | |

| Cianoacrilato | |

| VAE/EVA | |

| Silicona | |

| Otras Resinas | |

| Por Industria Usuaria Final | Construcción y Edificación |

| Embalaje | |

| Automotriz | |

| Aeroespacial | |

| Carpintería y Ebanistería | |

| Calzado | |

| Salud | |

| Otras Industrias Usuarias Finales |

Definición de mercado

- Industria Usuaria Final - Construcción y Edificación, Embalaje, Automotriz, Aeroespacial, Carpintería y Ebanistería, Calzado y Cuero, Salud y Otros son las industrias usuarias finales consideradas en el mercado de adhesivos.

- Producto - Todos los productos adhesivos son considerados en el mercado estudiado

- Resina - Dentro del alcance del estudio, se consideran resinas como Poliuretano, Epoxi, Acrílico, Cianoacrilato, VAE/EVA y Silicona

- Tecnología - Para los fines de este estudio, se tienen en cuenta las tecnologías adhesivas de Base Agua, Base Solvente, Reactivos, Fusión en Caliente y Curado UV.

| Palabra clave | Definición |

|---|---|

| Adhesivo de Fusión en Caliente | Los adhesivos de fusión en caliente son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por tanto, pueden procesarse. |

| Adhesivo Reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo de Base Solvente | Los adhesivos de base solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos (elastómeros). |

| Adhesivo de Base Agua | Los adhesivos de base agua utilizan el agua como medio portador o diluyente para dispersar una resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo Curado por UV | Los adhesivos de curado por UV inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. Una agregación de monómeros y oligómeros se cura o polimeriza mediante luz ultravioleta (UV) o visible en un adhesivo UV. Dado que el UV es una fuente de energía radiante, los adhesivos UV se denominan a menudo adhesivos de curado por radiación. |

| Adhesivo Resistente al Calor | Los adhesivos resistentes al calor son aquellos que no se degradan bajo altas temperaturas. Un aspecto de un complicado sistema de circunstancias es la capacidad del adhesivo para resistir la desintegración provocada por altas temperaturas. A medida que la temperatura aumenta, los adhesivos pueden licuarse. Pueden soportar tensiones resultantes de diferentes coeficientes de expansión y contracción, lo que puede ser una ventaja adicional. |

| Relocalización de la Producción | La relocalización de la producción es la práctica de trasladar la producción de materias primas y la fabricación de vuelta al país donde se fundó la empresa. También se utilizan los términos repatriación de la producción y retorno de la fabricación. La deslocalización, la práctica de producir artículos en el extranjero para reducir los costos de mano de obra y fabricación, es lo opuesto a esto. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. El negocio oleoquímico se basa en la hidrólisis de aceites o grasas. |

| Materiales No Porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos o aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire, se requiere menos flujo de aire para elevar estos materiales, lo que elimina la necesidad de un alto flujo de aire. |

| Acuerdo de Libre Comercio entre la Unión Europea y Vietnam | Un acuerdo comercial y un acuerdo de protección de inversiones fueron concluidos entre la Unión Europea y Vietnam el 30 de junio de 2019. |

| Contenido de COV | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son productos químicos de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en Emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza a menudo para fabricar pinturas de base agua, adhesivos y barnices, en los que el agua permanece con el polímero y se comercializa como producto líquido. |

| Objetivos Nacionales de Embalaje 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Embalaje 2025: el 100% del embalaje debe ser reutilizable, reciclable o compostable para 2025, el 70% del embalaje plástico debe ser reciclado o compostado para 2025, el 50% del contenido reciclado promedio debe incluirse en el embalaje para 2025, y el embalaje plástico de un solo uso problemático e innecesario debe eliminarse gradualmente para 2025. |

| Política de Sustitución de Importaciones del Gobierno Ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo industrial-militar. En respuesta, el gobierno lanzó un plan de "sustitución de importaciones", nombrando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de Papel | Los sustratos de papel son hojas, rollos o cartones de papel con un gramaje base de hasta 400 g/m² que no han sido convertidos, impresos ni alterados de ninguna otra manera. |

| Material Aislante | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material Aislante. La variedad de materiales aislantes incluye fibras gruesas como fibra de vidrio, lana de roca y escoria, celulosa y fibras naturales, así como paneles de espuma rígida y láminas delgadas. |

| Choque Térmico | Un cambio de temperatura conocido como choque térmico genera tensión en un material. Comúnmente resulta en la degradación del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando se produce un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre abruptamente. Se produce con mayor frecuencia en materiales con baja conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando corresponde).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción