Tamaño y Participación del Mercado de Repelentes para Aves

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

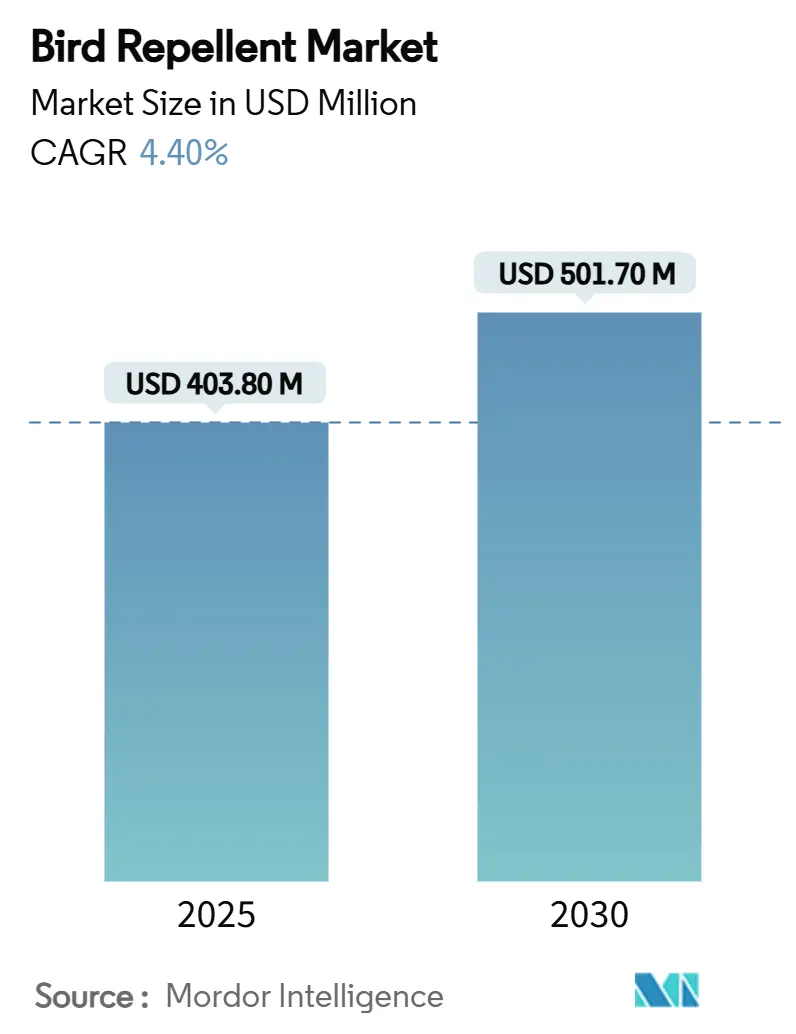

| Tamaño del Mercado (2025) | 403.80 Millones de dólares |

| Tamaño del Mercado (2030) | 501.70 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.40% CAGR |

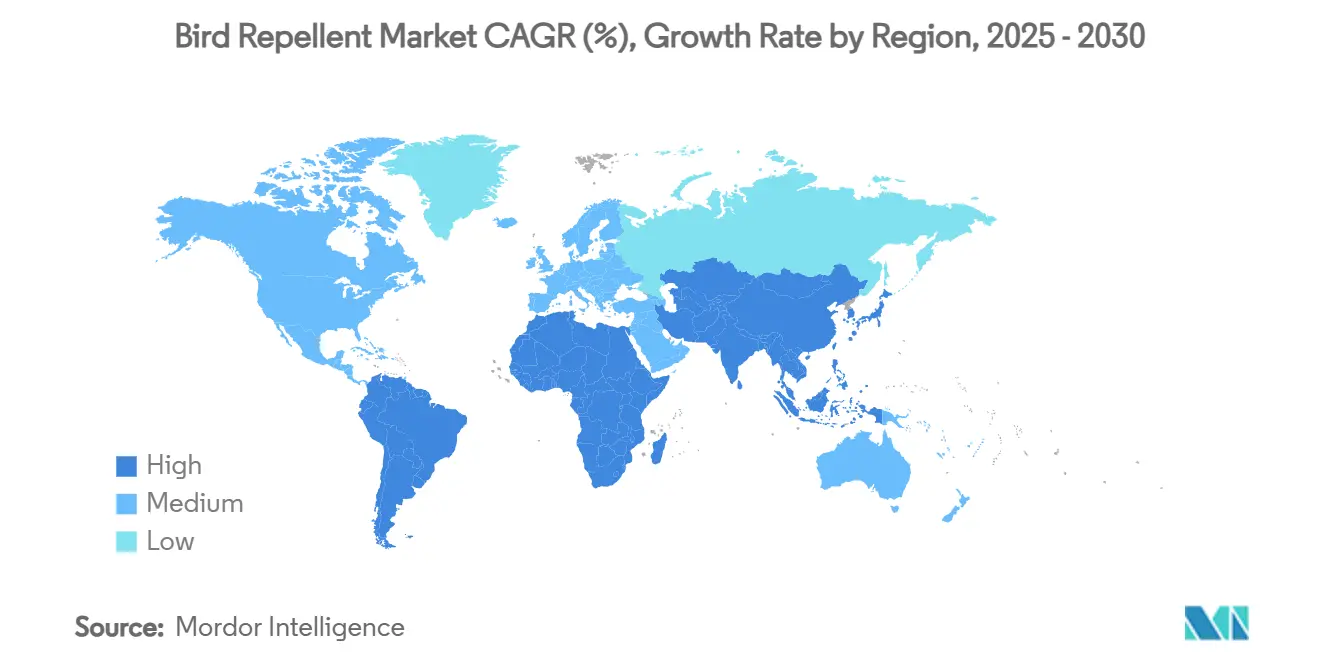

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

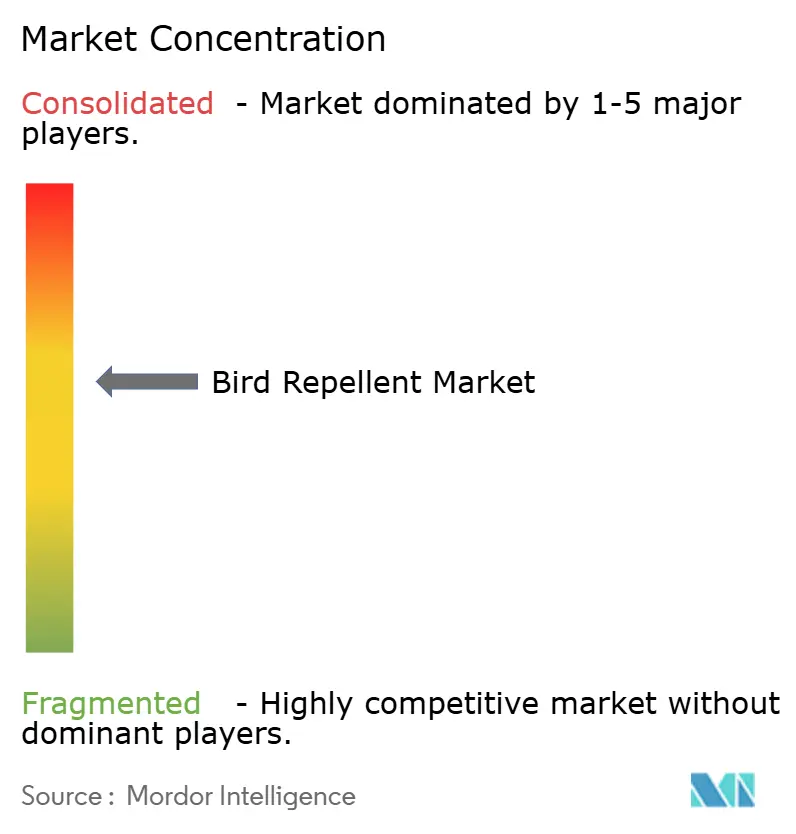

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Repelentes para Aves por Mordor Intelligence

El tamaño del mercado de repelentes para aves se estima en USD 403,80 millones en 2025, y se prevé que alcance USD 501,70 millones en 2030, a una CAGR del 4,40% durante el período de pronóstico. Esta perspectiva refleja el cambio de disuasores básicos a sistemas integrados impulsados por tecnología que responden a las urgentes necesidades de protección de cultivos y cumplen con normativas ambientales más estrictas. Las grandes explotaciones agrícolas ahora operan con menos trabajadores, creando campos silenciosos que atraen bandadas y amplifican las pérdidas potenciales. Las soluciones químicas aún dominan el mercado de repelentes para aves, pero los rápidos avances en formulaciones naturales señalan un giro regulatorio y del consumidor hacia la sostenibilidad. A nivel regional, América del Norte lidera en seguridad residencial y agricultura de grandes extensiones, pero la rápida urbanización de Asia-Pacífico, las granjas en azoteas y la expansión de huertos la posicionan como la región de mayor crecimiento. La concentración moderada, con los cinco principales proveedores acaparando aproximadamente el 60% de los ingresos, deja amplio espacio para especialistas en nichos y alianzas que combinan detección, análisis y despliegue.

Conclusiones Clave del Informe

- Por tipo de producto, los repelentes químicos para aves representaron el 54,0% de la participación del mercado de repelentes para aves en 2024, y se prevé que los repelentes naturales u orgánicos para aves avancen a una CAGR del 15,2% hasta 2030.

- Por forma, los aerosoles representaron el 37,0% del tamaño del mercado de repelentes para aves en 2024, mientras que los geles y pastas están preparados para crecer a una CAGR del 16,0% hasta 2030.

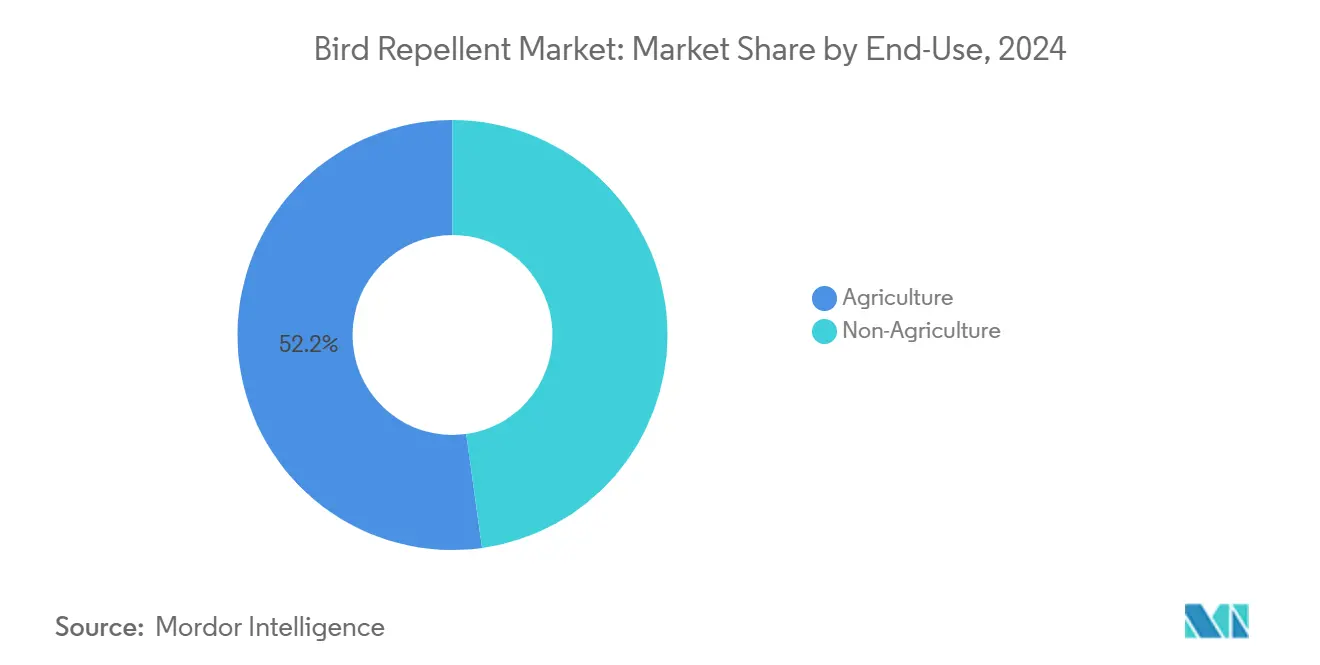

- Por uso final, la agricultura capturó una participación del 52,2% del mercado en 2024, y se proyecta que los usos no agrícolas se expandan a una CAGR del 13,5% durante 2025-2030.

- Por geografía, América del Norte comandó una participación del 33,4% del mercado en 2024, y Asia-Pacífico está preparada para acelerar a una CAGR del 13,1% hasta 2030.

- Bird-X Inc., Rentokil Initial plc, Bird Control Group BV, Pelsis Group y Bird Barrier America Inc., en concentración moderada, comandaron conjuntamente el 60% de la participación de mercado combinada en 2024.

Tendencias e Información del Mercado Global de Repelentes para Aves

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de pérdidas de cultivos por plagas aviares tras el auge de mecanización post-COVID | +1.2% | Global, con mayor impacto en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Prohibición del control letal de aves en las naciones de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) que impulsa la demanda de repelentes humanitarios | +0.8% | América del Norte y Europa principalmente | Largo plazo (≥ 4 años) |

| Adopción de disuasores basados en láser en viñedos para proteger uvas de alta calidad | +0.6% | Europa, América del Norte y Australia | Corto plazo (≤ 2 años) |

| La expansión de la agricultura en azoteas urbanas crea nuevas oportunidades de mercado | +0.5% | Asia-Pacífico como núcleo, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Integración con sistemas de espantapájaros inteligentes impulsados por IA | +0.4% | Global, con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Auge de repelentes acústicos montados en drones para grandes huertos | +0.3% | América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Pérdidas de Cultivos por Plagas Aviares tras el Auge de Mecanización Post-COVID

La mecanización intensificada dejó vastos campos en gran medida desatendidos, dando a las aves acceso ininterrumpido a plántulas y frutos en maduración. Las evaluaciones del Departamento de Agricultura de los Estados Unidos (USDA) en Arizona sitúan las pérdidas anuales promedio relacionadas con aves en USD 803.172 por región afectada, siendo las granjas mecanizadas las que sufren los golpes más severos[1]Fuente: Departamento de Agricultura de los Estados Unidos, "Evaluación Ambiental Final: Gestión de Daños por Aves en Arizona," aphis.usda.gov. Por lo tanto, los agricultores buscan repelentes continuos y de ajuste automático que se integren con equipos guiados por GPS y sensores agronómicos. Los proveedores que ofrecen módulos de "conexión inmediata" diseñados para tractores, drones o vehículos autónomos están captando una participación creciente del mercado de repelentes para aves. Estos sistemas basados en datos permiten una dosificación de precisión, reduciendo el uso de productos químicos y apoyando el cumplimiento de los objetivos de ecoetiquetado.

Prohibición del Control Letal de Aves en las Naciones de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) que Impulsa la Demanda de Repelentes Humanitarios

Las políticas de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) que restringen las opciones letales, como la prohibición de la Unión Europea sobre el uso de perdigones de plomo en humedales, obligan a los adoptantes a orientarse hacia disuasores no letales. Las mezclas químicas que contienen activos de grado alimentario como el antranilato de metilo reciben autorizaciones más rápidas de la Agencia de Protección Ambiental (EPA) bajo exenciones de tolerancia[2]Fuente: Agencia de Protección Ambiental, "Antranilato de Metilo; Exención del Requisito de Tolerancia," federalregister.gov. Las necesidades de cumplimiento normativo superan la sensibilidad al precio, orientando los presupuestos hacia soluciones rigurosamente documentadas y respetuosas con el bienestar animal. Las multinacionales con equipos regulatorios internos aseguran ventajas en el tiempo de comercialización, mientras que los competidores más pequeños a menudo establecen acuerdos de licencia para mantenerse visibles en el mercado de repelentes para aves.

Adopción de Disuasores Basados en Láser en Viñedos para Proteger Uvas de Alta Calidad

Los ensayos en California muestran que los dispositivos láser reducen las pérdidas de uva en un 99,8% y ahorran más de USD 25.000 por instalación. Las bodegas de alta gama calculan la recuperación de la inversión en una sola temporada, impulsando una rápida expansión hacia huertos de bayas y frutas de hueso con perfiles similares de presión aviar. Los proveedores ahora agrupan los láseres con estaciones meteorológicas de microescala, permitiendo una programación específica por sitio que limita la intrusión lumínica en los vecindarios. El éxito demostrado en uvas ofrece un "efecto halo" para otros cultivos de alto valor, impulsando a la industria de repelentes para aves hacia modelos de equipos de capital y contratos de servicio plurianuales.

La Expansión de la Agricultura en Azoteas Urbanas Crea Nuevas Oportunidades de Mercado

Los agricultores en edificios de gran altura valoran los disuasores silenciosos, estéticos y de bajo mantenimiento. La adquisición por parte de Rentokil Initial de HiCare Services en India, por INR 800 millones (USD 10 millones), subraya el aumento de los ingresos por servicios en ciudades densas en 2024. Las tiras de gel, las redes transparentes y los aerosoles inodoros son preferidos por los administradores de propiedades que desean evitar quejas de los residentes. Los sistemas integrados en edificios, ocultos dentro de jardineras o cornisas, también protegen las fachadas de los excrementos corrosivos. La agricultura urbana, por lo tanto, introduce nuevas especificaciones, apariencia y tamaño compacto en el diseño de productos en todo el mercado de repelentes para aves.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclo de vida corto de los repelentes químicos debido a la degradación por factores climáticos | -0.7% | Global, con mayor impacto en regiones tropicales | Corto plazo (≤ 2 años) |

| Estrictos límites del Reglamento REACH de la UE sobre ingredientes activos | -0.5% | Europa principalmente, con efectos en la cadena de suministro global | Largo plazo (≥ 4 años) |

| Creciente rechazo de los consumidores contra la contaminación acústica ultrasónica | -0.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Normas regulatorias fragmentadas que dificultan la certificación global de productos | -0.3% | Global, con mayor impacto en empresas más pequeñas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ciclo de Vida Corto de los Repelentes Químicos Debido a la Degradación por Factores Climáticos

El sol, la lluvia y el polvo degradan los activos comunes como el antranilato de metilo, lo que obliga a realizar retratamientos que incrementan los costos por hectárea. La fotodegradación bajo pleno sol puede reducir a la mitad la eficacia en cuestión de días, según lo documentado en estudios de campo sobre cerezas, arándanos y uvas. La aplicación frecuente de aerosoles sobrecarga los calendarios de trabajo y empuja a los agricultores hacia fórmulas encapsuladas más duraderas pero más costosas. Las regiones tropicales sienten el impacto con mayor intensidad, lo que ralentiza la adopción y arrastra la CAGR del mercado de repelentes para aves.

Estrictos Límites del Reglamento REACH de la UE sobre Ingredientes Activos

Las actualizaciones incrementales del Reglamento REACH ahora examinan los hidrocarburos aromáticos policíclicos y otros compuestos sintéticos, lo que provoca retiradas o reformulaciones[3]Fuente: Oficina de Publicaciones de la Unión Europea, "Reglamento de la Comisión (UE) 2025/660…," eur-lex.europa.eu. Los equipos de desarrollo deben invertir en costosos expedientes toxicológicos, y las marcas más pequeñas a menudo prefieren salir del mercado antes que financiar nuevos paquetes de datos. Las cadenas de suministro se ajustan cambiando a insumos de base biológica, pero estos sustitutos a veces ofrecen un rendimiento más débil, lo que arriesga la insatisfacción del usuario y limita la adopción del mercado de repelentes para aves en el bloque europeo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Soluciones Naturales Ganan Ventaja Regulatoria

Las formulaciones de repelentes químicos para aves lideraron el segmento con el 54,0% del tamaño del mercado de repelentes para aves en 2024, lo que subraya su eficacia largamente establecida y su menor costo por hectárea tratada. Los repelentes naturales u orgánicos para aves, respaldados por las exenciones de tolerancia de la Agencia de Protección Ambiental (EPA) para compuestos de grado alimentario, registran una CAGR del 15,2% y están captando viñedos, granjas orgánicas y nichos de productos de alta calidad. Muchos agricultores ahora realizan ensayos comparativos, reservando los productos químicos para los cereales básicos mientras aplican activos de origen vegetal en parcelas de alto valor. Esta estrategia de doble vía reduce los riesgos residuales y apoya las declaraciones de ecoetiquetado.

Las mezclas híbridas, que combinan activos naturales con estabilizadores sintéticos, buscan conciliar la eficacia con el favor regulatorio. Aunque las vías de aprobación son complejas, los primeros adoptantes las consideran como un seguro contra futuras prohibiciones. A medida que las normativas globales se endurecen, las soluciones naturales se sitúan en el centro de las hojas de ruta de productos, señalando una reconfiguración gradual de la demanda del mercado de repelentes para aves.

Por Forma: Los Geles Emergen como Líderes en Aplicaciones Urbanas

Los aerosoles siguieron siendo el producto de referencia en 2024 con el 37,0% de la participación del mercado de repelentes para aves, impulsados por la amplia compatibilidad con equipos y la rápida cobertura sobre cultivos en hileras. Los geles y pastas, con un crecimiento del 16,0% de CAGR, ahora lideran en granjas de azoteas, centros comerciales y edificios patrimoniales que no pueden tolerar la dispersión excesiva de aerosoles ni los residuos visibles. Su alta viscosidad permite la colocación precisa de cordones en cornisas y señalización, con una duración de meses a pesar de la lluvia.

Los contratistas urbanos de control de plagas agrupan la aplicación de gel con la limpieza y el mantenimiento de fachadas, generando ingresos recurrentes. Los sistemas acústicos y los láseres complementan los geles en paquetes integrados que satisfacen los códigos de construcción. El resultado es un panorama de formatos diversificado donde el contexto de uso final, y no el precio, impulsa la selección en todo el mercado de repelentes para aves.

Por Uso Final: El Segmento No Agrícola Impulsa la Innovación

La agricultura sigue contribuyendo con el 52,2% de la participación del mercado de repelentes para aves en 2024, lo que refleja las vastas extensiones de tierra y el riesgo directo de pérdida de cultivos. Las aplicaciones no agrícolas representan el segmento de más rápido crecimiento, con una CAGR del 13,5% hasta 2030, impulsadas por el desarrollo urbano, la protección de infraestructuras y las aplicaciones emergentes en instalaciones de energía renovable. El segmento no agrícola abarca una amplia gama de aplicaciones, incluidos edificios comerciales, propiedades residenciales, aeropuertos e instalaciones solares, cada uno de los cuales requiere formulaciones de productos especializadas y métodos de aplicación específicos.

El crecimiento en las aplicaciones no agrícolas ha sido catalizado por una mayor conciencia sobre los daños a la infraestructura relacionados con las aves y los costos de mantenimiento asociados. Los administradores de edificios comerciales reconocen cada vez más el control de aves como una estrategia de mantenimiento preventivo que reduce los costos de limpieza, los daños estructurales y los riesgos de responsabilidad asociados con los peligros de resbalones causados por los excrementos de aves. La integración de los sistemas de repelentes para aves con las tecnologías de gestión de edificios, incluidos los sistemas de aplicación automatizados y los sensores de monitoreo, ha creado nuevas oportunidades de servicio que van más allá del control de plagas tradicional. Dentro de la agricultura, el segmento continúa evolucionando hacia aplicaciones de precisión que se dirigen a etapas específicas del crecimiento de los cultivos y áreas de alto valor, optimizando la protección mientras se minimizan los costos de insumos y el impacto ambiental.

Análisis Geográfico

La participación del 33,4% de América del Norte en 2024 se debe a los cereales de grandes extensiones, los cinturones de frutas especiales y los estrictos mandatos de aviación que convierten el control de aves en una práctica rutinaria. Los estudios del Departamento de Agricultura de los Estados Unidos (USDA) que muestran pérdidas regionales anuales superiores a USD 800.000 refuerzan el argumento empresarial para la inversión preventiva. Con usuarios que exigen productos validados por datos, los proveedores enfatizan los ensayos de eficacia, las imágenes de drones y las calculadoras de retorno sobre la inversión. La CAGR del 9,2% de la región surge, por lo tanto, menos del crecimiento de la superficie cultivada y más de las actualizaciones hacia soluciones de mayor valor dentro del mercado de repelentes para aves.

Asia-Pacífico, con una expansión del 13,1% de CAGR, se beneficia de la rápida mecanización, la expansión de huertos y el auge de las granjas en azoteas que necesitan disuasores discretos. La actividad de adquisiciones, como el acuerdo de Rentokil Initial por INR 800 millones (USD 10 millones) con HiCare, ilustra el aumento de los ingresos por servicios urbanos. Los climas diversos y las regulaciones fragmentadas también abren espacio para innovadores locales que adaptan las mezclas a los cultivos regionales y los patrones climáticos.

Europa crece de manera constante a una CAGR del 8,6%, impulsada por normativas centradas en el bienestar animal que favorecen los productos humanitarios y de baja toxicidad. Las unidades láser en viñedos franceses e italianos, acreditadas con una reducción de daños del 99,8%, destacan el apetito de la región por los disuasores de alta tecnología. La estricta supervisión del Reglamento REACH presiona a los proveedores para acelerar la investigación y desarrollo de base biológica o arriesgarse a la retirada, una dinámica que da forma a las carteras de productos en toda la industria de repelentes para aves.

Panorama Competitivo

El sector sigue siendo moderadamente concentrado, con Bird-X Inc., Rentokil Initial plc, Bird Control Group BV, Pelsis Group y Bird Barrier America Inc. captando un significativo 60% de la participación en los ingresos en 2024. Los líderes del mercado aprovechan la distribución multicanal, los centros de investigación y desarrollo y la influencia regulatoria para dar forma a los estándares de la industria. El nuevo Centro de Innovación de Dallas de Rentokil Initial apoya 75 proyectos, incluidas soluciones de control de aves impulsadas por IA, lo que subraya el papel estratégico de la ciencia interna.

La adquisición sigue siendo una vía preferida para acceder a nuevas geografías y tecnologías. Las empresas de alquiler y software ingresan a través de asociaciones que combinan análisis de detección con hardware disuasorio en 2024. Mientras tanto, los actores de nicho que se centran en cultivos únicos o regulaciones locales encuentran espacio ofreciendo paquetes personalizados con gran componente de consultoría. En general, la diferenciación gira en torno a los datos de eficacia, el bajo impacto ambiental y la facilidad de integración con los sistemas de gestión agrícola y de edificios, factores centrales para la competencia continua en el mercado de repelentes para aves.

El panorama competitivo favorece cada vez más a las empresas con sólidas capacidades regulatorias, como lo evidencian los procesos de registro en curso de la Agencia de Protección Ambiental (EPA) para nuevos ingredientes activos y formulaciones, que requieren documentación técnica exhaustiva y evaluaciones de seguridad. La convergencia tecnológica ha creado oportunidades para nuevos participantes de industrias adyacentes, incluidas las empresas de tecnología agrícola y los especialistas en automatización de edificios que pueden integrar el control de aves con los sistemas de gestión existentes.

Líderes de la Industria de Repelentes para Aves

Bird-X Inc.

Bird Control Group BV

Rentokil Initial plc

Pelsis Group

Bird Barrier America Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2024: Rentokil Initial estableció su primer Centro de Innovación en Control de Plagas de América del Norte en Dallas para desarrollar soluciones sostenibles de control de aves. Este centro se enfoca en la investigación y el desarrollo de métodos avanzados para abordar los problemas de plagas relacionados con las aves, priorizando la sostenibilidad ambiental.

- Mayo de 2024: Bayer lanzó Ibisio, un repelente biológico para aves que contiene Oleorresina de Pimienta Negra, con registros en Ucrania y aprobaciones de emergencia en Italia y Suiza. Las pruebas de campo demostraron un 33% más de plantas sanas en comparación con los tratamientos estándar, con registros europeos completos proyectados para 2026.

- Abril de 2024: Rentokil Initial adquirió HiCare Services, la segunda empresa de control de plagas más grande de India, por aproximadamente INR 800 millones (USD 10 millones), fortaleciendo su posición en el mercado indio de rápido crecimiento y ampliando las capacidades de servicio de control de aves en entornos urbanos.

Alcance del Informe Global del Mercado de Repelentes para Aves

| Repelentes Químicos para Aves |

| Repelentes Naturales u Orgánicos para Aves |

| Aerosoles |

| Geles y Pastas |

| Gránulos y Polvos |

| Tiras, Cintas y Parches |

| Agricultura | |

| No Agricultura | Edificios Comerciales |

| Residencial |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Kenia | |

| Resto de África |

| Por Tipo de Producto | Repelentes Químicos para Aves | |

| Repelentes Naturales u Orgánicos para Aves | ||

| Por Forma | Aerosoles | |

| Geles y Pastas | ||

| Gránulos y Polvos | ||

| Tiras, Cintas y Parches | ||

| Por Uso Final | Agricultura | |

| No Agricultura | Edificios Comerciales | |

| Residencial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de repelentes para aves?

El tamaño del mercado de repelentes para aves se sitúa en USD 403,8 millones en 2025 y se prevé que alcance USD 501,7 millones en 2030.

¿Qué tipo de producto domina el mercado de repelentes para aves?

Los repelentes químicos para aves dominan con una participación del 54,0% en 2024, aunque las formulaciones naturales están creciendo más rápido.

¿A qué velocidad se está expandiendo el mercado de repelentes para aves de Asia-Pacífico?

Se proyecta que Asia-Pacífico crezca a una CAGR del 13,1% hasta 2030, la más rápida entre todas las regiones.

¿Por qué los geles están ganando popularidad en el control urbano de aves?

Los geles se adhieren bien a las superficies de los edificios, duran más que los aerosoles y cumplen con los requisitos estéticos de las granjas en azoteas y las propiedades comerciales. Los geles se adhieren bien a las superficies de los edificios, duran más que los aerosoles y cumplen con los requisitos estéticos de las granjas en azoteas y las propiedades comerciales.

¿Cómo influyen las regulaciones en la innovación de productos?

Las normas estrictas, como los límites del Reglamento REACH de la UE, impulsan a las empresas a desarrollar soluciones de base biológica o no químicas y favorecen a las empresas con sólida experiencia regulatoria.

Última actualización de la página el: