Marktgröße und Marktanteil für Vogelabwehrmittel

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

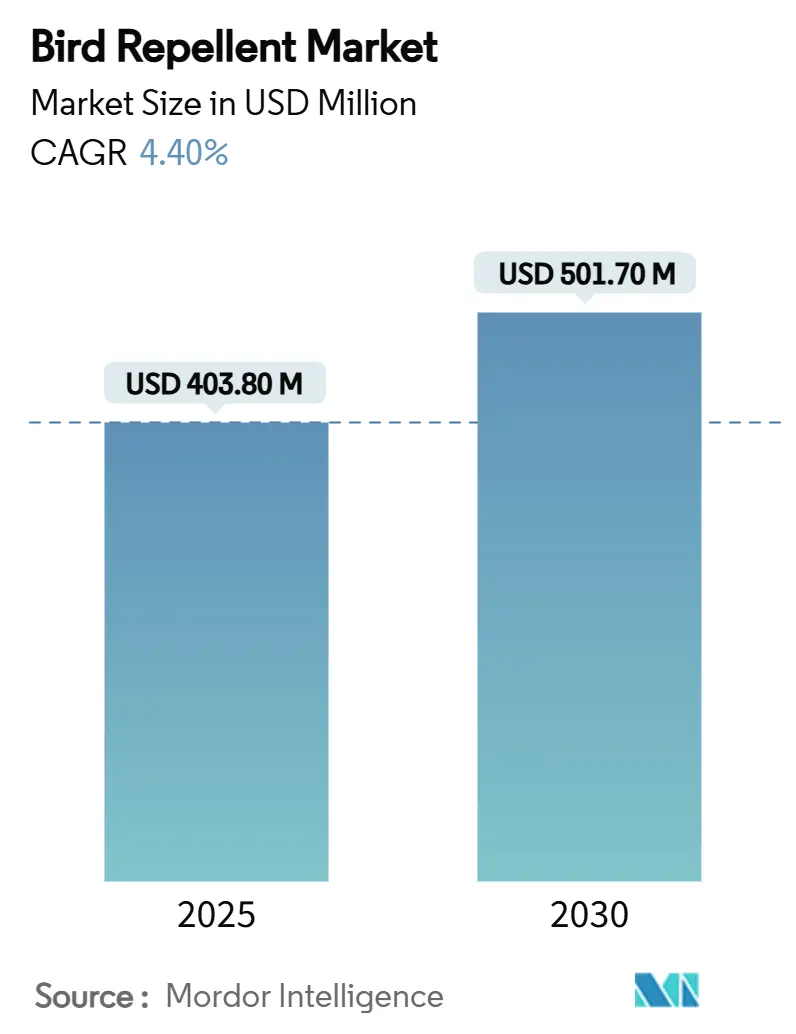

| Marktgröße (2025) | 403.80 Millionen US-Dollar |

| Marktgröße (2030) | 501.70 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

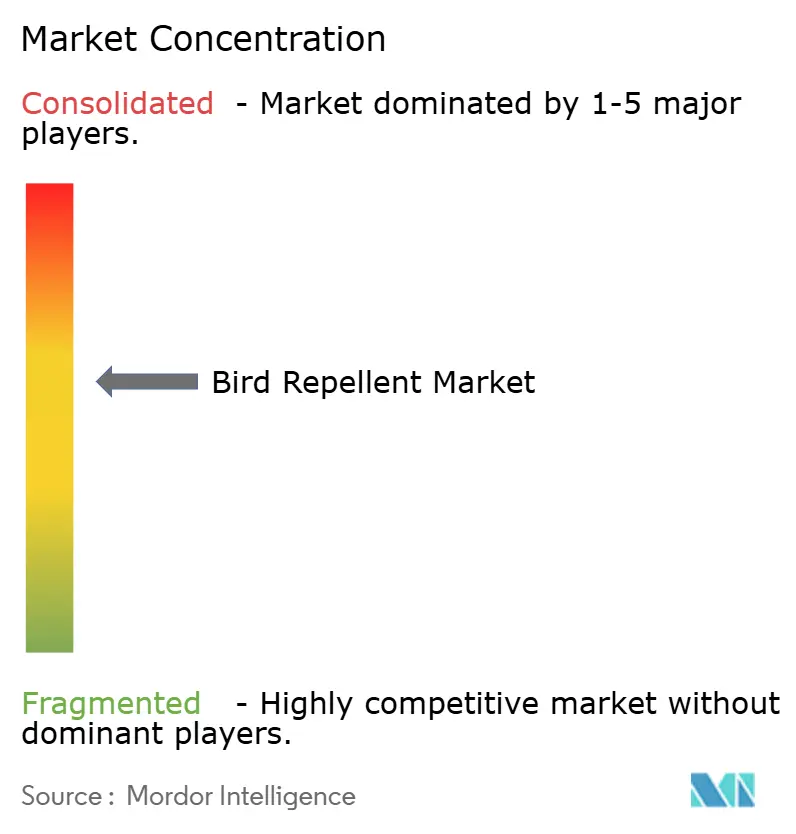

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Vogelabwehrmittel von Mordor Intelligence

Die Marktgröße für Vogelabwehrmittel wird im Jahr 2025 auf 403,80 Millionen USD geschätzt und soll bis 2030 einen Wert von 501,70 Millionen USD erreichen, bei einer CAGR von 4,40 % während des Prognosezeitraums. Diese Aussicht spiegelt den Wandel von einfachen Abschreckungsmitteln hin zu integrierten, technologiegetriebenen Systemen wider, die dringende Pflanzenschutzbedürfnisse erfüllen und gleichzeitig strengere Umweltvorschriften einhalten. Große landwirtschaftliche Betriebe werden heute mit weniger Arbeitskräften betrieben, was stille Felder schafft, die Vogelschwärme anziehen und potenzielle Verluste vergrößern. Chemische Lösungen dominieren nach wie vor den Markt für Vogelabwehrmittel, doch die raschen Fortschritte bei natürlichen Formulierungen signalisieren einen regulatorischen und verbraucherseitigen Schwenk in Richtung Nachhaltigkeit. Regional gesehen führt Nordamerika bei der Wohnsicherheit und im Großflächenanbau, doch die rasche Urbanisierung, Dachfarmen und die Ausweitung des Obstanbaus in der Asien-Pazifik-Region positionieren diese als den am schnellsten wachsenden Markt. Die moderate Konzentration, bei der die fünf größten Anbieter etwa 60 % des Umsatzes halten, lässt ausreichend Raum für Nischenspezialisten und Allianzen, die Erkennung, Analytik und Einsatz miteinander verbinden.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten chemische Vogelabwehrmittel im Jahr 2024 einen Marktanteil von 54,0 % am Markt für Vogelabwehrmittel, und natürliche oder organische Vogelabwehrmittel werden voraussichtlich bis 2030 mit einer CAGR von 15,2 % wachsen.

- Nach Form entfielen im Jahr 2024 37,0 % der Marktgröße für Vogelabwehrmittel auf Sprays, während Gele und Pasten bis 2030 mit einer CAGR von 16,0 % wachsen dürften.

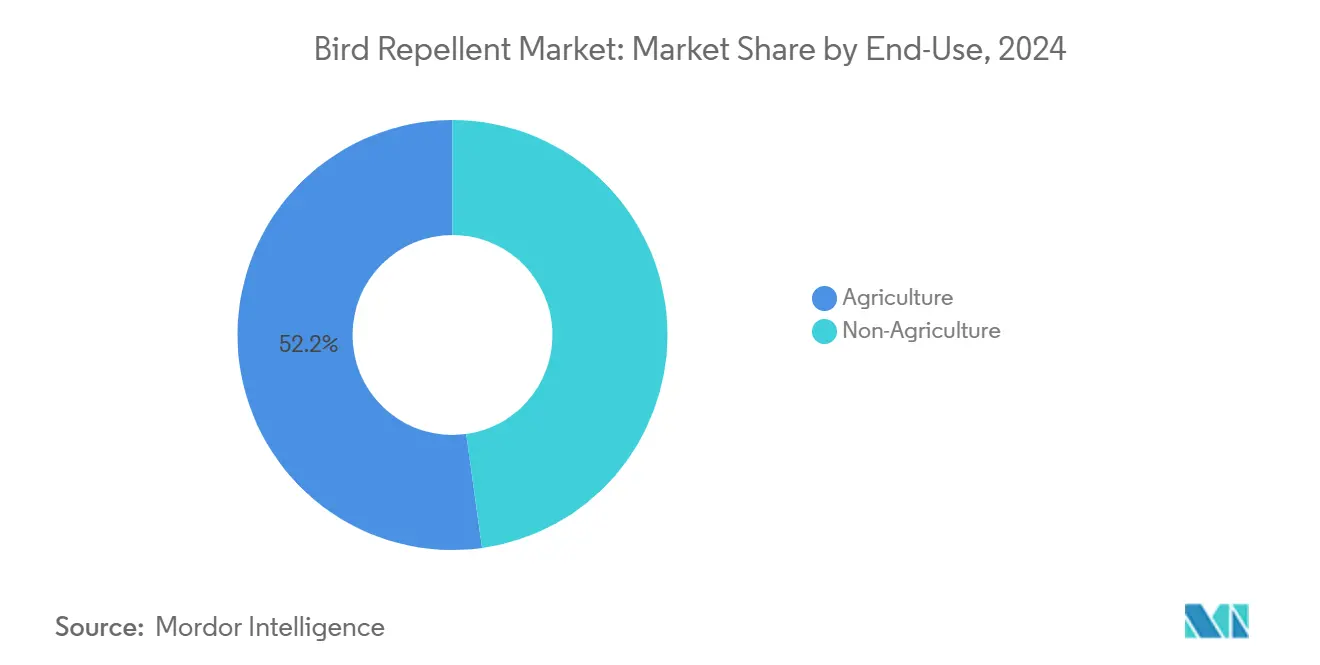

- Nach Endverwendung entfiel im Jahr 2024 ein Anteil von 52,2 % auf die Landwirtschaft, und die nicht-landwirtschaftlichen Anwendungen werden voraussichtlich im Zeitraum 2025–2030 mit einer CAGR von 13,5 % wachsen.

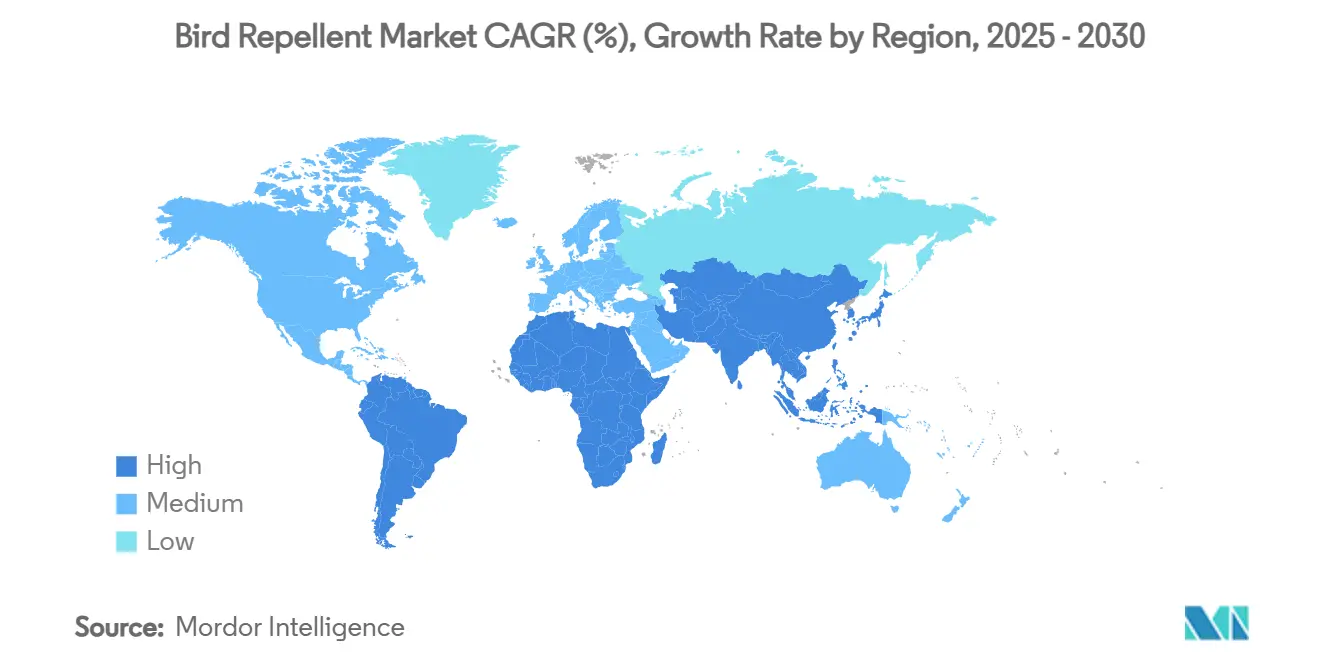

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Marktanteil von 33,4 %, und die Asien-Pazifik-Region soll bis 2030 mit einer CAGR von 13,1 % wachsen.

- Bird-X Inc., Rentokil Initial plc, Bird Control Group BV, Pelsis Group und Bird Barrier America Inc. hielten zusammen bei moderater Konzentration im Jahr 2024 einen kombinierten Marktanteil von 60 %.

Globale Markttrends und Erkenntnisse für Vogelabwehrmittel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Ernteverluste durch Vogelschädlinge nach dem COVID-bedingten Mechanisierungsboom | +1.2% | Global, mit höchster Auswirkung in Nordamerika und der Asien-Pazifik-Region | Mittelfristig (2–4 Jahre) |

| Verbot der tödlichen Vogelbekämpfung in Ländern der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD), das die Nachfrage nach humanen Abwehrmitteln ankurbelt | +0.8% | Hauptsächlich Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Einsatz laserbasierter Abschreckungsmittel in Weinbergen zum Schutz hochwertiger Trauben | +0.6% | Europa, Nordamerika und Australien | Kurzfristig (≤ 2 Jahre) |

| Ausweitung des städtischen Dachfarmanbaus schafft neue Marktchancen | +0.5% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Integration mit KI-gestützten intelligenten Vogelscheuchensystemen | +0.4% | Global, mit früher Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Zunahme drohnengestützter akustischer Abwehrmittel für große Obstplantagen | +0.3% | Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Ernteverluste durch Vogelschädlinge nach dem COVID-bedingten Mechanisierungsboom

Die verstärkte Mechanisierung ließ weite Felder weitgehend unbeaufsichtigt, was Vögeln ungehinderten Zugang zu Sämlingen und reifenden Früchten verschaffte. Bewertungen des Landwirtschaftsministeriums der Vereinigten Staaten (USDA) in Arizona beziffern die durchschnittlichen jährlichen vogelbedingten Verluste auf 803.172 USD pro betroffener Region, wobei mechanisierte Betriebe die schwersten Einbußen erleiden[1]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, „Abschließende Umweltverträglichkeitsprüfung: Vogelschadensmanagement in Arizona”, aphis.usda.gov. Landwirte suchen daher nach kontinuierlichen, selbstanpassenden Abwehrmitteln, die mit GPS-gesteuerten Geräten und agronomischen Sensoren kompatibel sind. Anbieter, die „Plug-and-Play”-Module für Traktoren, Drohnen oder autonome Fahrzeuge entwickeln, gewinnen einen wachsenden Anteil am Markt für Vogelabwehrmittel. Diese datengesteuerten Systeme ermöglichen eine präzise Dosierung, reduzieren den Chemikalieneinsatz und unterstützen die Einhaltung von Ökolabel-Zielen.

Verbot der tödlichen Vogelbekämpfung in Ländern der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) kurbelt Nachfrage nach humanen Abwehrmitteln an

Die Maßnahmen der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) zur Einschränkung tödlicher Methoden, wie das Verbot der Europäischen Union für Bleischrot über Feuchtgebieten, zwingen die Anwender, auf nicht-tödliche Abschreckungsmittel umzusteigen. Chemische Mischungen mit lebensmittelechten Wirkstoffen wie Methylanthranilat erhalten schnellere Zulassungen der Umweltschutzbehörde (EPA) im Rahmen von Toleranzausnahmen[2]Quelle: Umweltschutzbehörde, „Methylanthranilat; Befreiung von der Toleranzanforderung”, federalregister.gov. Compliance-Anforderungen überwiegen die Preissensibilität und lenken Budgets in Richtung streng dokumentierter, tierschutzfreundlicher Lösungen. Multinationale Unternehmen mit eigenen Regulierungsteams sichern sich Vorteile bei der Markteinführungszeit, während kleinere Wettbewerber häufig Lizenzvereinbarungen abschließen, um im Markt für Vogelabwehrmittel präsent zu bleiben.

Einsatz laserbasierter Abschreckungsmittel in Weinbergen zum Schutz hochwertiger Trauben

Versuche in Kalifornien zeigen, dass Lasergeräte Traubenverluste um 99,8 % reduzieren und pro Installation mehr als 25.000 USD einsparen. Premium-Weingüter berechnen die Amortisation innerhalb einer Saison, was zu einer raschen Ausweitung auf Beeren- und Steinobstplantagen mit ähnlichem Vogeldruckprofil führt. Anbieter bündeln Laser nun mit Mikro-Wetterstationen, was eine standortspezifische Planung ermöglicht, die Lichtemissionen in der Nachbarschaft begrenzt. Der nachgewiesene Erfolg bei Trauben erzeugt einen „Halo-Effekt” für andere hochwertige Kulturen und treibt die Branche für Vogelabwehrmittel in Richtung Investitionsgütermodelle und mehrjährige Serviceverträge.

Ausweitung des städtischen Dachfarmanbaus schafft neue Marktchancen

Hochhauslandwirte schätzen leise, ästhetische und wartungsarme Abschreckungsmittel. Die Übernahme von HiCare Services in Indien durch Rentokil Initial für 800 Millionen INR (10 Millionen USD) unterstreicht die steigenden Serviceerlöse in dicht besiedelten Städten im Jahr 2024. Gelstreifen, transparente Netze und geruchlose Sprays erfreuen sich bei Immobilienverwaltern großer Beliebtheit, die Beschwerden von Bewohnern vermeiden möchten. In Pflanzgefäße oder Gesimse integrierte Systeme schützen auch Fassaden vor korrosiven Vogelkot. Der städtische Farmanbau bringt daher neue Anforderungen an Erscheinungsbild und kompakte Größe in das Produktdesign im Markt für Vogelabwehrmittel ein.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kurzer Produktlebenszyklus chemischer Abwehrmittel aufgrund von Witterungseinflüssen | -0.7% | Global, mit stärkerer Auswirkung in tropischen Regionen | Kurzfristig (≤ 2 Jahre) |

| Strenge EU-REACH-Beschränkungen für Wirkstoffe | -0.5% | Hauptsächlich Europa, mit globalen Auswirkungen auf die Lieferkette | Langfristig (≥ 4 Jahre) |

| Wachsender Verbraucherprotest gegen Ultraschalllärmbelästigung | -0.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Fragmentierte regulatorische Standards behindern die globale Produktzertifizierung | -0.3% | Global, mit höchster Auswirkung auf kleinere Unternehmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kurzer Produktlebenszyklus chemischer Abwehrmittel aufgrund von Witterungseinflüssen

Sonne, Regen und Staub bauen gängige Wirkstoffe wie Methylanthranilat ab und erzwingen Nachbehandlungen, die die Kosten pro Hektar erhöhen. Photoabbau in direkter Sonneneinstrahlung kann die Wirksamkeit innerhalb von Tagen halbieren, wie in Feldstudien an Kirschen, Heidelbeeren und Trauben dokumentiert wurde. Häufiges Sprühen belastet die Arbeitspläne und treibt Landwirte zu haltbareren, aber teureren verkapselten Formulierungen. Tropische Regionen sind am stärksten betroffen, was die Akzeptanz verlangsamt und die CAGR des Marktes für Vogelabwehrmittel belastet.

Strenge EU-REACH-Beschränkungen für Wirkstoffe

Schrittweise REACH-Aktualisierungen untersuchen nun polyzyklische aromatische Kohlenwasserstoffe und andere synthetische Verbindungen, was zu Rücknahmen oder Neuformulierungen führt[3]Quelle: Amt für Veröffentlichungen der Europäischen Union, „Verordnung (EU) 2025/660 der Kommission…”, eur-lex.europa.eu. Entwicklungsteams müssen in kostspielige toxikologische Dossiers investieren, und kleinere Marken ziehen sich häufig zurück, anstatt neue Datenpakete zu finanzieren. Lieferketten passen sich durch den Wechsel zu biobasierten Ausgangsstoffen an, doch diese Ersatzstoffe liefern manchmal eine schwächere Leistung, was die Nutzerzufriedenheit gefährdet und die Marktakzeptanz von Vogelabwehrmitteln im europäischen Block einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Natürliche Lösungen gewinnen regulatorische Vorteile

Chemische Vogelabwehrmittelformulierungen führten das Segment mit einem Anteil von 54,0 % an der Marktgröße für Vogelabwehrmittel im Jahr 2024 an, was ihre langjährig etablierte Wirksamkeit und die niedrigeren Kosten pro behandeltem Hektar unterstreicht. Die natürlichen oder organischen Vogelabwehrmittel, gestärkt durch die Toleranzausnahmen der Umweltschutzbehörde (EPA) für lebensmittelechte Verbindungen, verzeichnen eine CAGR von 15,2 % und gewinnen Marktanteile in Weinbergen, Biobetrieben und Nischen für hochwertige Erzeugnisse. Viele Landwirte führen nun parallele Versuche durch, wobei sie Chemikalien für Grundnahrungsmittelgetreide reservieren und pflanzliche Wirkstoffe auf hochwertigen Flächen einsetzen. Diese Doppelstrategie reduziert Rückstandsrisiken und unterstützt Ökolabel-Ansprüche.

Hybridmischungen, die natürliche Wirkstoffe mit synthetischen Stabilisatoren kombinieren, zielen darauf ab, Wirksamkeit mit regulatorischer Akzeptanz in Einklang zu bringen. Obwohl die Zulassungswege komplex sind, betrachten frühe Anwender sie als Absicherung gegen künftige Verbote. Da die globalen Vorschriften strenger werden, stehen natürliche Lösungen im Mittelpunkt der Produkt-Roadmaps und signalisieren eine schrittweise Umgestaltung der Nachfrage im Markt für Vogelabwehrmittel.

Nach Form: Gele entwickeln sich zur führenden Anwendungsform im städtischen Bereich

Sprays blieben im Jahr 2024 mit einem Anteil von 37,0 % am Markt für Vogelabwehrmittel das Arbeitspferd, gestützt durch breite Gerätekompatibilität und schnelle Abdeckung von Reihenkulturen. Gele und Pasten, die mit einer CAGR von 16,0 % wachsen, führen nun bei Dachfarmen, Einkaufszentren und historischen Gebäuden, die keine Übersprayung oder sichtbare Rückstände tolerieren können. Ihre hohe Viskosität ermöglicht eine präzise Auftragung auf Gesimsen und Beschilderungen, die trotz Regen monatelang anhält.

Städtische Schädlingsbekämpfungsunternehmen bündeln die Gelauftragung mit Fassadenreinigung und Wartung und erschließen so wiederkehrende Einnahmen. Akustik- und Lasersysteme ergänzen Gele in integrierten Paketen, die Bauvorschriften erfüllen. Das Ergebnis ist eine sich diversifizierende Formfaktorlandschaft, in der der Endverwendungskontext und nicht der Preis die Auswahl im Markt für Vogelabwehrmittel bestimmt.

Nach Endverwendung: Nicht-landwirtschaftliches Segment treibt Innovation voran

Die Landwirtschaft trägt im Jahr 2024 nach wie vor 52,2 % zum Marktanteil für Vogelabwehrmittel bei, was die großen Anbauflächen und das direkte Ernteverlustrisiko widerspiegelt. Nicht-landwirtschaftliche Anwendungen stellen das am schnellsten wachsende Segment dar, mit einer CAGR von 13,5 % bis 2030, angetrieben durch städtische Entwicklung, Infrastrukturschutz und neue Anwendungen in Anlagen für erneuerbare Energien. Das nicht-landwirtschaftliche Segment umfasst ein breites Spektrum an Anwendungen, darunter Gewerbegebäude, Wohnimmobilien, Flughäfen und Solaranlagen, die jeweils spezialisierte Produktformulierungen und Anwendungsmethoden erfordern.

Das Wachstum bei nicht-landwirtschaftlichen Anwendungen wurde durch ein zunehmendes Bewusstsein für vogelbedingte Infrastrukturschäden und die damit verbundenen Wartungskosten katalysiert. Manager von Gewerbegebäuden erkennen die Vogelbekämpfung zunehmend als präventive Wartungsstrategie, die Reinigungskosten, Strukturschäden und Haftungsrisiken im Zusammenhang mit Rutschgefahren durch Vogelkot reduziert. Die Integration von Vogelabwehrsystemen mit Gebäudemanagementsystemen, einschließlich automatisierter Auftragssysteme und Überwachungssensoren, hat neue Servicemöglichkeiten geschaffen, die über die traditionelle Schädlingsbekämpfung hinausgehen. Im landwirtschaftlichen Bereich entwickelt sich das Segment weiterhin in Richtung präziser Anwendungen, die auf spezifische Pflanzenwachstumsphasen und hochwertige Bereiche abzielen, um den Schutz zu optimieren und gleichzeitig Betriebsmittelkosten und Umweltauswirkungen zu minimieren.

Geografische Analyse

Der Anteil Nordamerikas von 33,4 % im Jahr 2024 ist auf den Großflächenanbau von Getreide, spezialisierte Obstanbaugebiete und strenge Luftfahrtvorschriften zurückzuführen, die die Vogelbekämpfung zur Routinepraxis machen. Studien des Landwirtschaftsministeriums der Vereinigten Staaten (USDA), die jährliche regionale Verluste von über 800.000 USD ausweisen, stärken die wirtschaftliche Begründung für präventive Investitionen. Da Nutzer datenvalidierte Produkte fordern, betonen Anbieter Wirksamkeitsstudien, Drohnenbilder und Rentabilitätsrechner. Die CAGR der Region von 9,2 % ergibt sich daher weniger aus dem Flächenwachstum als vielmehr aus Upgrades zu höherwertigen Lösungen im Markt für Vogelabwehrmittel.

Die Asien-Pazifik-Region, die mit einer CAGR von 13,1 % wächst, profitiert von rascher Mechanisierung, Ausweitung des Obstanbaus und einem Anstieg von Dachfarmen, die diskrete Abschreckungsmittel benötigen. Akquisitionsaktivitäten, wie der HiCare-Deal von Rentokil Initial für 800 Millionen INR (10 Millionen USD), verdeutlichen die steigenden städtischen Serviceerlöse. Vielfältige Klimabedingungen und fragmentierte Vorschriften eröffnen auch Raum für lokale Innovatoren, die Mischungen auf regionale Kulturen und Wetterbedingungen abstimmen.

Europa wächst stetig mit einer CAGR von 8,6 %, angetrieben durch tierschutzorientierte Vorschriften, die humane und schadstoffarme Produkte begünstigen. Lasergeräte in französischen und italienischen Weinbergen, denen eine Schadensreduzierung von 99,8 % zugeschrieben wird, unterstreichen den Appetit der Region auf Hightech-Abschreckungsmittel. Strenge REACH-Überwachung setzt Anbieter unter Druck, die biobasierte Forschung und Entwicklung zu beschleunigen oder das Risiko eines Marktrückzugs einzugehen – eine Dynamik, die Produktportfolios in der gesamten Branche für Vogelabwehrmittel prägt.

Wettbewerbslandschaft

Der Sektor bleibt moderat konzentriert, wobei Bird-X Inc., Rentokil Initial plc, Bird Control Group BV, Pelsis Group und Bird Barrier America Inc. im Jahr 2024 einen bedeutenden Anteil von 60 % am Umsatz halten. Marktführer nutzen Multi-Channel-Vertrieb, Forschungs- und Entwicklungszentren sowie regulatorische Stärke, um Branchenstandards zu gestalten. Das neue Innovationszentrum von Rentokil Initial in Dallas unterstützt 75 Projekte, darunter KI-gestützte Vogellösungen, was die strategische Rolle der unternehmenseigenen Wissenschaft unterstreicht.

Akquisitionen bleiben ein bevorzugter Weg zu neuen Geografien und Technologien. Vermietungs- und Softwareunternehmen treten über Partnerschaften ein, die Erkennungsanalytik mit Abschreckungshardware verbinden, im Jahr 2024. Nischenanbieter, die sich auf einzelne Kulturen oder lokale Vorschriften konzentrieren, finden Raum durch maßgeschneiderte, beratungsintensive Pakete. Insgesamt dreht sich die Differenzierung um Wirksamkeitsdaten, geringe Umweltauswirkungen und die einfache Integration in Betriebs- und Gebäudemanagementsysteme – Faktoren, die für den laufenden Wettbewerb im Markt für Vogelabwehrmittel zentral sind.

Die Wettbewerbslandschaft begünstigt zunehmend Unternehmen mit starken regulatorischen Fähigkeiten, wie die laufenden Registrierungsverfahren der Umweltschutzbehörde (EPA) für neue Wirkstoffe und Formulierungen zeigen, die umfangreiche technische Dokumentation und Sicherheitsbewertungen erfordern. Die technologische Konvergenz hat Möglichkeiten für neue Marktteilnehmer aus angrenzenden Branchen geschaffen, darunter Unternehmen aus der Agrartechnologie und der Gebäudeautomation, die die Vogelbekämpfung in bestehende Managementsysteme integrieren können.

Branchenführer im Bereich Vogelabwehrmittel

Bird-X Inc.

Bird Control Group BV

Rentokil Initial plc

Pelsis Group

Bird Barrier America Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2024: Rentokil Initial eröffnete sein erstes nordamerikanisches Innovationszentrum für Schädlingsbekämpfung in Dallas zur Entwicklung nachhaltiger Vogelbekämpfungslösungen. Dieses Zentrum konzentriert sich auf die Forschung und Entwicklung fortschrittlicher Methoden zur Bekämpfung vogelbedingter Schädlingsprobleme mit Priorität auf ökologische Nachhaltigkeit.

- Mai 2024: Bayer brachte Ibisio auf den Markt, ein biologisches Vogelabwehrmittel mit schwarzem Pfefferoleoresin, mit Zulassungen in der Ukraine und Notfallgenehmigungen in Italien und der Schweiz. Feldversuche zeigten 33 % mehr gesunde Pflanzen im Vergleich zu Standardbehandlungen, wobei vollständige europäische Zulassungen bis 2026 erwartet werden.

- April 2024: Rentokil Initial übernahm HiCare Services, Indiens zweitgrößtes Schädlingsbekämpfungsunternehmen, für rund 800 Millionen INR (10 Millionen USD), was seine Position im schnell wachsenden indischen Markt stärkt und die Vogelbekämpfungsdienstleistungen in städtischen Umgebungen ausbaut.

Umfang des globalen Marktberichts für Vogelabwehrmittel

| Chemische Vogelabwehrmittel |

| Natürliche oder organische Vogelabwehrmittel |

| Sprays |

| Gele und Pasten |

| Granulate und Pulver |

| Streifen, Bänder und Pflaster |

| Landwirtschaft | |

| Nicht-Landwirtschaft | Gewerbegebäude |

| Wohnbereich |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Kenia | |

| Übriges Afrika |

| Nach Produkttyp | Chemische Vogelabwehrmittel | |

| Natürliche oder organische Vogelabwehrmittel | ||

| Nach Form | Sprays | |

| Gele und Pasten | ||

| Granulate und Pulver | ||

| Streifen, Bänder und Pflaster | ||

| Nach Endverwendung | Landwirtschaft | |

| Nicht-Landwirtschaft | Gewerbegebäude | |

| Wohnbereich | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Vogelabwehrmittel?

Die Marktgröße für Vogelabwehrmittel beträgt im Jahr 2025 403,8 Millionen USD und wird voraussichtlich bis 2030 einen Wert von 501,7 Millionen USD erreichen.

Welcher Produkttyp dominiert den Markt für Vogelabwehrmittel?

Chemische Vogelabwehrmittel dominieren mit einem Anteil von 54,0 % im Jahr 2024, obwohl natürliche Formulierungen schneller wachsen.

Wie schnell wächst der Markt für Vogelabwehrmittel in der Asien-Pazifik-Region?

Die Asien-Pazifik-Region wird voraussichtlich bis 2030 mit einer CAGR von 13,1 % wachsen, dem schnellsten Wachstum unter allen Regionen.

Warum gewinnen Gele in der städtischen Vogelbekämpfung an Beliebtheit?

Gele haften gut an Gebäudeoberflächen, halten länger als Sprays und erfüllen die ästhetischen Anforderungen von Dachfarmen und Gewerbeimmobilien. Gele haften gut an Gebäudeoberflächen, halten länger als Sprays und erfüllen die ästhetischen Anforderungen von Dachfarmen und Gewerbeimmobilien.

Wie beeinflussen Vorschriften die Produktinnovation?

Strenge Vorschriften, wie die EU-REACH-Beschränkungen, zwingen Unternehmen zur Entwicklung biobasierter oder nicht-chemischer Lösungen und begünstigen Unternehmen mit starker regulatorischer Expertise.

Seite zuletzt aktualisiert am: