Tamaño y Participación del Mercado de Cartón Recubierto con Biopelícula

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

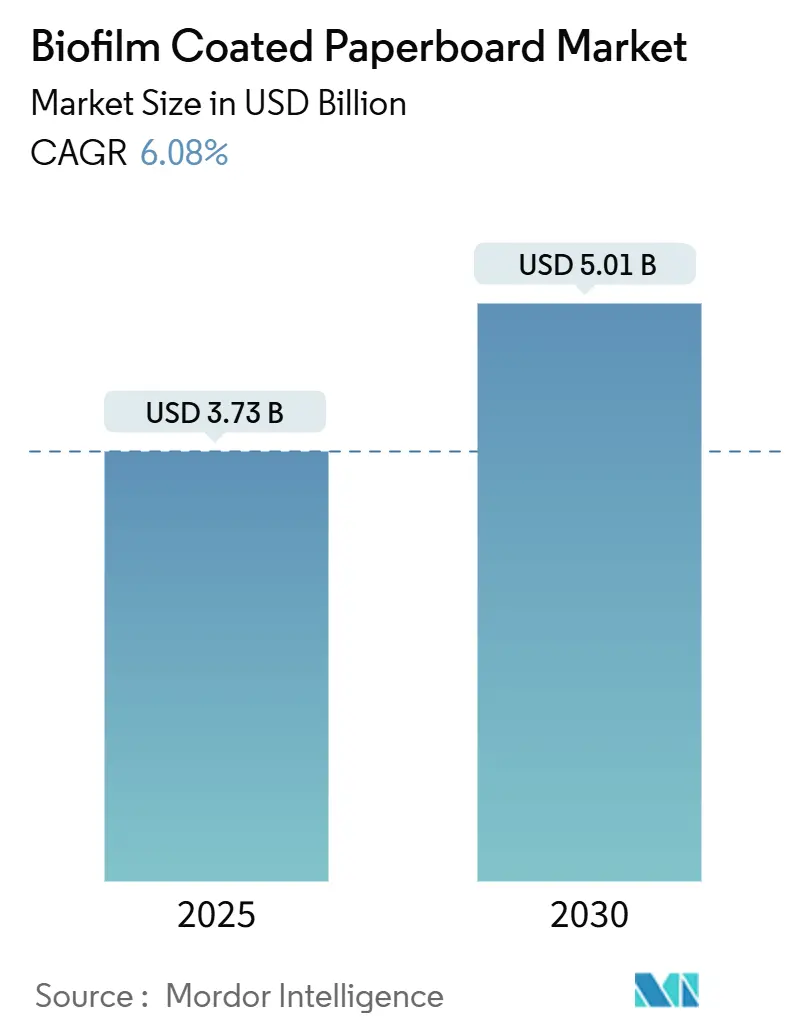

| Tamaño del Mercado (2025) | 3.73 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.01 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cartón Recubierto con Biopelícula por Mordor Intelligence

El tamaño del mercado de cartón recubierto con biopelícula alcanzó los USD 3.730 millones en 2025 y se prevé que aumente a USD 5.010 millones para 2030, lo que refleja una CAGR del 6,08%. La demanda está impulsada por la eliminación total de las sustancias de impermeabilización a base de PFAS en los Estados Unidos, las restricciones paralelas en la Unión Europea y los compromisos corporativos con envases reciclables o compostables. Los propietarios de marcas están acelerando la sustitución de materiales, los mandatos de compostaje municipal se están ampliando y los volúmenes de comestibles en el comercio electrónico están elevando los requisitos de soluciones de fibra resistentes a la humedad que puedan reciclarse o compostarse industrialmente. Por el lado de la oferta, la rápida expansión del PLA y la emergente capacidad de PHA están reduciendo la brecha de costos con los recubrimientos de polietileno, mientras que los convertidores experimentan con técnicas de dispersión que reducen la complejidad en comparación con la extrusión tradicional. Al mismo tiempo, los inversores canalizan capital hacia activos integrados de sustrato más recubrimiento que pueden ofrecer rendimiento de barrera sin fluoroquímicos y satisfacer el creciente escrutinio del ciclo de vida.

Conclusiones Clave del Informe

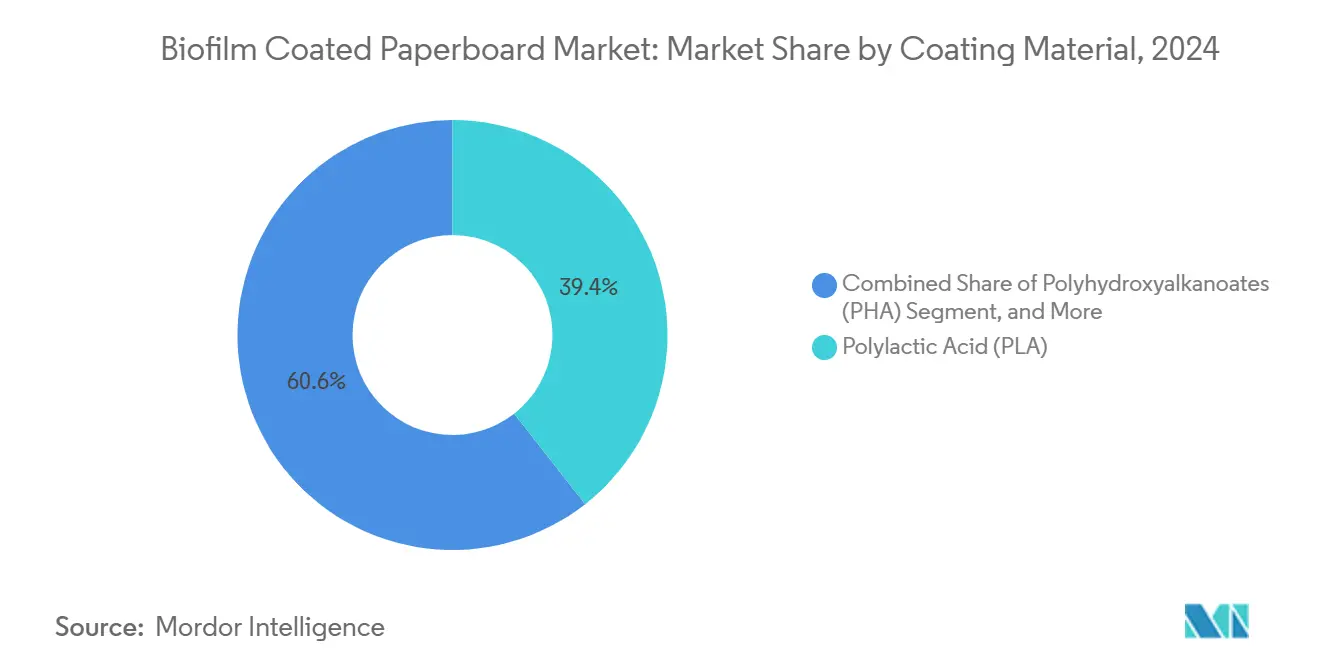

- Por material de recubrimiento, el ácido poliláctico capturó el 39,42% de la participación del mercado de cartón recubierto con biopelícula en 2024.

- Por grado de cartón, se proyecta que el tamaño del mercado de cartón recubierto con biopelícula para cartón plegable crezca a una CAGR del 6,43% entre 2025 y 2030.

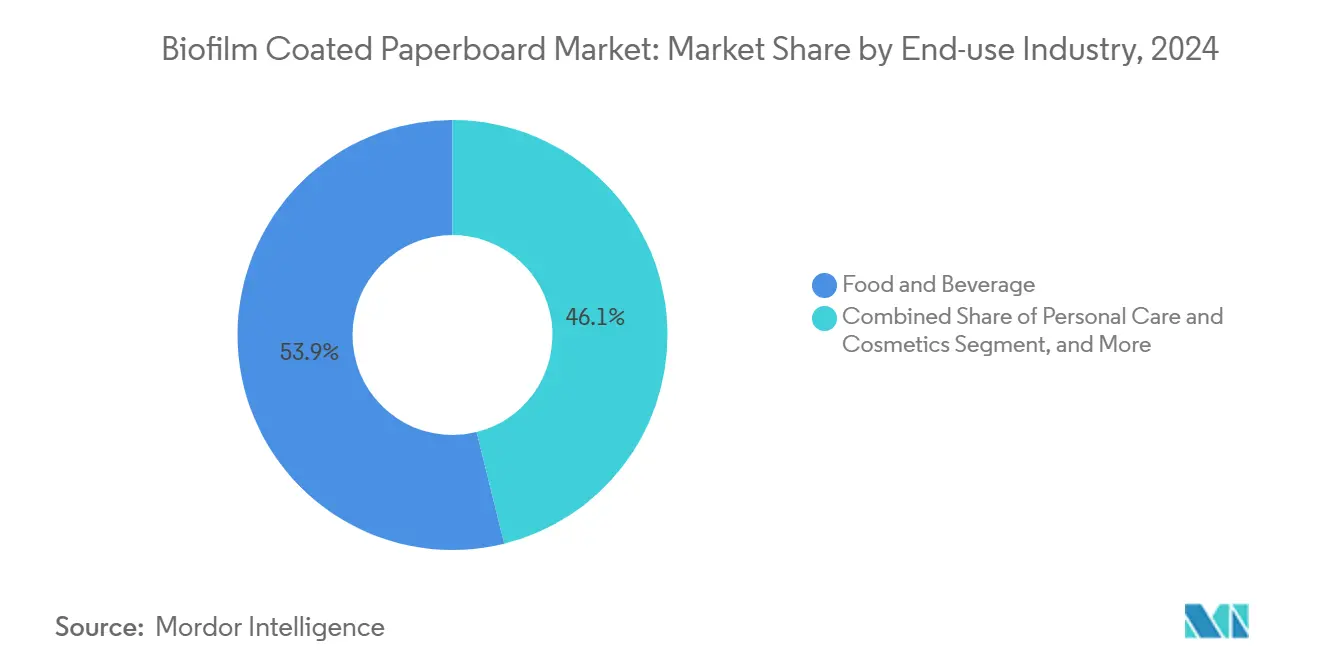

- Por uso final, alimentos y bebidas capturó el 53,86% de la participación del mercado de cartón recubierto con biopelícula en 2024.

- Por método de recubrimiento, se proyecta que el tamaño del mercado de cartón recubierto con biopelícula para recubrimiento por dispersión/cortina crezca a una CAGR del 6,17% entre 2025 y 2030.

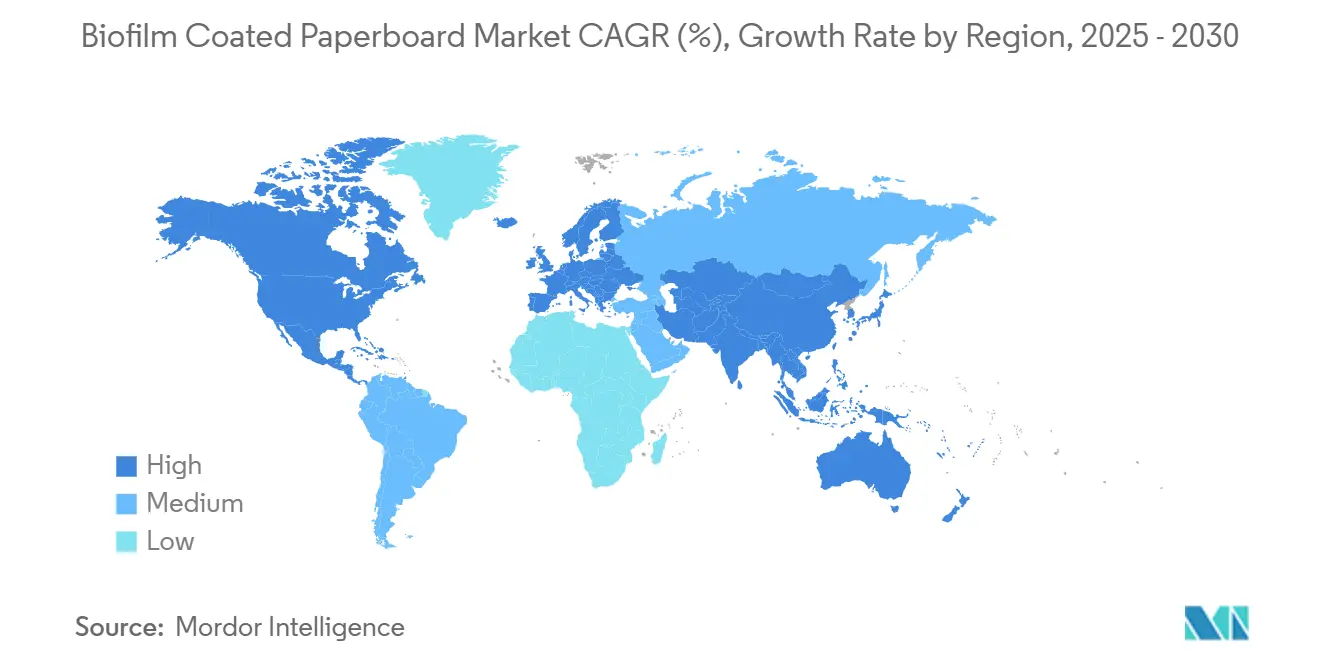

- Por región, Europa capturó el 36,94% de la participación del mercado de cartón recubierto con biopelícula en 2024.

Tendencias e Información del Mercado Global de Cartón Recubierto con Biopelícula

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de envases compostables para servicios de alimentación | +1.2% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Compromisos de los propietarios de marcas con envases 100% reciclables para 2030 | +1.0% | Global, liderado por empresas multinacionales de bienes de consumo | Largo plazo (≥ 4 años) |

| Prohibiciones regulatorias sobre cartón revestido con PFAS | +1.5% | América del Norte y la UE como núcleo, expandiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mejoras en la paridad de costos de las resinas de recubrimiento biológico | +0.8% | Centros de fabricación globales, particularmente Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento del comercio electrónico de comestibles que requiere cartón resistente a la humedad | +0.7% | América del Norte y Asia-Pacífico, con la UE siguiendo | Mediano plazo (2-4 años) |

| Cervecerías que migran a paquetes múltiples a base de fibra | +0.4% | Europa y América del Norte, mercados selectivos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Envases Compostables para Servicios de Alimentación

Los mandatos en las principales ciudades de los Estados Unidos exigen utensilios de servicio compostables certificados, convirtiendo a los restaurantes de servicio rápido en adoptantes tempranos de formatos con recubrimiento biológico. Las leyes de Responsabilidad Extendida del Productor en California y Washington imponen tarifas vinculadas a los resultados del fin de vida útil del envase, reforzando el cambio hacia sustratos de fibra que pueden incorporarse a los programas municipales de orgánicos. Las certificaciones del Instituto de Productos Biodegradables se han convertido en requisitos de facto en las especificaciones técnicas, otorgando a los molinos conformes una prima de precio que compensa los costos de las bioresinas. Los municipios europeos reflejan la tendencia a través de la recolección separada de orgánicos, mientras que las provincias canadienses incorporan métricas de compostabilidad en las directrices de envases de un solo uso. En conjunto, estas políticas sustentan un crecimiento constante del volumen de vasos, bandejas y envolturas compostables, todos dependientes de barreras contra la grasa y la humedad proporcionadas por recubrimientos de origen vegetal.

Compromisos de los Propietarios de Marcas con Envases 100% Reciclables para 2030

Las empresas globales de bienes de consumo incorporan objetivos de reciclabilidad en las estructuras de incentivos anuales y en los cuadros de evaluación de proveedores. Procter & Gamble vincula la remuneración ejecutiva a reducciones absolutas de emisiones y reducciones de la huella de envases. El compromiso de Coca-Cola de lograr envases 100% reciclables para 2025 se extiende a los fabricantes por contrato, quienes ahora deben validar la circularidad del material en cada licitación de adquisición. Minoristas como Walmart incorporan umbrales de reciclabilidad en las revisiones de líneas de categorías, empujando efectivamente los requisitos de los propietarios de marcas hacia los proveedores de marcas propias. El poder de compra acumulado de estas multinacionales asegura escala para las ofertas del mercado de cartón recubierto con biopelícula incluso antes de que llegue la plena aplicación regulatoria.

Prohibiciones Regulatorias sobre Cartón Revestido con PFAS

La Administración de Alimentos y Medicamentos de los Estados Unidos ha revocado 35 Notificaciones de Contacto con Alimentos que cubren agentes de impermeabilización a base de flúor, con una fecha límite de venta del 30 de junio de 2025.[1]Programa de Alimentos para Humanos, "Eliminación del Mercado de Sustancias de Impermeabilización que Contienen PFAS," FDA, fda.gov Simultáneamente, las próximas normas de la UE limitan los PFAS individuales a 25 ppb en los envases de alimentos, poniendo fin a la práctica de reubicar la producción en regiones con regulaciones más laxas. Dado que el incumplimiento puede dar lugar a bloqueos de importaciones, las marcas alimentarias globales están estandarizando soluciones de material único que satisfacen todas las jurisdicciones. Esta armonización acelera directamente la adopción de plataformas de recubrimiento biológico como el PLA y el PHA, que ya poseen el estatus de Generalmente Reconocido como Seguro (GRAS) para el contacto con alimentos.

Mejoras en la Paridad de Costos de las Resinas de Recubrimiento Biológico

Las economías de escala han reducido los costos de producción industrial de PLA en más de un 25% desde 2020, impulsadas por eficiencias en la conversión de azúcar a PLA que ahora se sitúan en 1,6 kg por 1 kg de producción.[2]TotalEnergies Corbion, "Abastecimiento Sostenible de Materias Primas para Bioplásticos," totalenergies-corbion.com Los procesos de PHA que aprovechan materias primas de microalgas prometen mayores ganancias debido al alto contenido de lípidos y la utilización de CO₂ in situ, aislando los costos de las resinas de las fluctuaciones de los productos agrícolas. Los desembolsos de capital para las líneas de recubrimiento por dispersión están disminuyendo a medida que los proveedores de equipos comercializan módulos de modernización compatibles con las máquinas de cartón existentes, erosionando la ventaja de precio que disfruta la extrusión de polietileno.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Infraestructura de compostaje industrial limitada | -0.9% | Global, con brechas agudas en mercados en desarrollo | Largo plazo (≥ 4 años) |

| Mayor complejidad de conversión frente a la extrusión de PE | -0.6% | Centros de fabricación globales | Mediano plazo (2-4 años) |

| Volatilidad del suministro de materias primas de origen vegetal | -0.5% | Global, concentrado en regiones agrícolas | Corto plazo (≤ 2 años) |

| Brechas en el rendimiento de barrera frente a los fluoroquímicos | -0.7% | Global, crítico en aplicaciones de alto rendimiento | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Infraestructura de Compostaje Industrial Limitada

La Agencia de Protección Ambiental de los Estados Unidos estima una brecha de financiamiento de USD 36.000 a 43.000 millones para modernizar la red de reciclaje y procesamiento de orgánicos del país. Las zonas rurales carecen de compostadores comerciales, por lo que los vasos compostables a menudo terminan en vertederos donde las condiciones anaeróbicas ralentizan la degradación. Europa cuenta con una cobertura de recolección más densa, pero aún enfrenta desafíos de contaminación que elevan las tarifas de acceso. Las regiones en desarrollo tienen una infraestructura aún más escasa, lo que limita la demanda a corto plazo de grados biológicos compostables. Sin vías predecibles de fin de vida útil, los propietarios de marcas corren el riesgo de acusaciones de lavado verde, lo que complica las decisiones de cartera.

Mayor Complejidad de Conversión Frente a la Extrusión de PE

Los productos con recubrimiento biológico a menudo requieren ventanas de proceso más estrictas. El PHBV, por ejemplo, requiere un perfil de temperatura preciso y control de plastificante para lograr una capa de menos de 10 µm con una resistencia de unión adecuada. Los convertidores que carecen de capital para secadores infrarrojos o mejoras en el tratamiento corona no pueden garantizar la eficiencia de velocidad de producción. El tiempo de configuración incremental eleva los costos operativos y desalienta a las empresas pequeñas y medianas a alejarse del polietileno, amortiguando la adopción entre las bases de convertidores fragmentadas en Asia y América Latina.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material de Recubrimiento: El Dominio del PLA Enfrenta el Desafío del PHA

El PLA representó el 39,42% del mercado de cartón recubierto con biopelícula en 2024 gracias a las cadenas de suministro de resinas establecidas, las autorizaciones existentes de la Administración de Alimentos y Medicamentos de los Estados Unidos y la familiaridad de los convertidores. El segmento está valorado en USD 1.470 millones en 2025, y se proyecta que el tamaño del mercado de cartón recubierto con biopelícula para recubrimientos de PLA alcance los USD 1.850 millones para 2030. Sin embargo, el crecimiento se modera a una CAGR del 5,3% a medida que los propietarios de marcas diversifican hacia soluciones más fácilmente biodegradables.

El PHA sigue siendo una base más pequeña, pero se prevé que registre una CAGR del 7,02%, situando sus ingresos de 2030 en USD 640 millones. La demanda se beneficia de las declaraciones de seguridad marina y la creciente capacidad de fermentación asiática. Las mezclas de almidón sirven a aplicaciones sensibles al costo, mientras que las películas de celulosa mantienen un uso de nicho donde la fidelidad de impresión es primordial. Otros recubrimientos oligoméricos, incluidos el PBS y el PEF, abordan necesidades especializadas de barrera de oxígeno, pero están limitados por la producción limitada de resinas.

Por Grado de Cartón: El Liderazgo del SBS Bajo Presión del FBB

El Sulfato Blanqueado Sólido mantuvo una participación del 44,71% del tamaño del mercado de cartón recubierto con biopelícula en 2024, equivalente a USD 1.670 millones. El alto brillo y la suavidad hacen del SBS la opción predeterminada para envases minoristas premium. Las adiciones de capacidad, como la conversión de Oulu de Stora Enso, reforzarán el suministro. Sin embargo, el Cartón Plegable, valorado en USD 820 millones en 2025, avanza a una CAGR del 6,43% a medida que el comercio electrónico de comestibles favorece su relación rigidez-peso. El Kraft Sin Blanquear Recubierto retiene usos industriales, mientras que los grados de Capa Superior Blanca y especiales llenan nichos regionales o funcionales. Los productores continúan reduciendo el peso en todos los grados para mitigar el costo de la fibra y cumplir los objetivos de reducción de carbono.

Por Industria de Uso Final: El Servicio de Alimentación Experimenta un Auge

Alimentos y Bebidas generó USD 2.010 millones en ingresos en 2025, aprovechando las profundas relaciones entre los molinos integrados y las empresas multinacionales de bienes de consumo. Sus largas tiradas de producción favorecen el recubrimiento por extrusión. Sin embargo, el Servicio de Alimentación muestra un impulso más fuerte, pasando de USD 950 millones en 2025 a USD 1.330 millones para 2030 con una CAGR del 6,94%. Los vasos, bandejas y envolturas de restaurantes de servicio rápido enfrentan plazos de eliminación de PFAS, y la compostabilidad certificada aporta un margen de venta adicional raramente disponible en los canales minoristas. El Cuidado Personal, los Bienes del Hogar e Industriales siguen siendo espacios exploratorios, aunque las marcas de cosméticos de lujo despliegan cartones con recubrimiento biológico para alinearse con el posicionamiento de belleza limpia.

Por Método de Recubrimiento: La Extrusión Mantiene la Ventaja de Escala

La extrusión controló el 59,63% del conjunto de ingresos de 2024 debido a las instalaciones de líneas ubicuas y décadas de conocimiento del operador. El segmento representa USD 2.220 millones del tamaño del mercado de cartón recubierto con biopelícula en 2025. Sin embargo, se proyecta que los sistemas de dispersión y cortina reduzcan la participación de la extrusión por debajo del 55% para 2030, a medida que los convertidores priorizan temperaturas de horno más bajas y una mayor repulpabilidad. La laminación mantiene un punto de apoyo en estructuras de barrera multicapa, como las bolsas de retorta, pero sufre de mayores costos unitarios y preocupaciones de reciclabilidad.

Análisis Geográfico

Europa contribuyó con USD 1.380 millones en 2025, representando el 36,94% de los ingresos globales, impulsada por los límites de PFAS establecidos para agosto de 2026 y los impuestos al vertedero que penalizan los compuestos de plástico-polietileno.[3]RRMA, "La Ley de Envases de la UE Impondrá Estrictas Restricciones de PFAS," rrma-global.org Productores como Stora Enso y Smurfit WestRock invierten en activos de recubrimiento biológico in situ para asegurar el suministro integrado y reducir las emisiones de flete. Los minoristas añaden cuadros de evaluación de fibra a las licitaciones de marcas propias, acelerando la migración de materiales incluso en cadenas de valor sensibles al precio. La región también se beneficia de la recolección madura en la acera y de la creciente capacidad de digestión anaeróbica que puede procesar cartón compostable certificado.

Asia-Pacífico es el escalador más rápido, pasando de USD 920 millones en 2025 a un proyectado USD 1.340 millones para 2030 con una CAGR del 7,78%. Las redes de comercio electrónico de comestibles amplían las capacidades de cadena de frío, y las cervecerías en Japón, Corea del Sur y Australia adoptan paquetes múltiples de fibra para cumplir con las prohibiciones de anillos de plástico. El plan quinquenal de China hace referencia a la mitigación de la "contaminación blanca", alentando proyectos piloto a nivel de ciudad que restringen los plásticos de un solo uso en la entrega de alimentos. Mientras tanto, Tailandia e Indonesia incentivan las plantas de resinas de base biológica a través de exenciones fiscales, dando a los convertidores regionales suministro local de PLA y PHA a precios competitivos.

América del Norte continúa con un crecimiento constante, respaldado por la retirada de PFAS de la Administración de Alimentos y Medicamentos de los Estados Unidos y los mandatos de compostaje a nivel estatal. La expansión del mercado se modera después del pico de cumplimiento de 2025, aunque la inversión continua en el procesamiento de orgánicos desbloqueará gradualmente la adopción rural. América Latina y Oriente Medio y África se quedan atrás, frenados por la volatilidad cambiaria y la infraestructura de residuos insuficiente, aunque los ensayos de marcas multinacionales de bebidas sugieren un eventual punto de inflexión una vez que se materialice la capacidad de compostaje local.

Panorama Competitivo

Los cinco principales proveedores, Stora Enso, Smurfit WestRock, Graphic Packaging International, Metsä Board y Mondi, controlaron casi el 60% de la capacidad de recubrimiento instalada en 2024, lo que refleja una estructura moderadamente concentrada. Stora Enso está invirtiendo EUR 1.000 millones en Oulu para aumentar la producción de SBS premium, señalando confianza en la sustitución de fibra a largo plazo incluso en medio de la volatilidad a corto plazo de las resinas. El programa de sinergias de USD 400 millones de Smurfit WestRock se centra en armonizar los estándares de sostenibilidad en su huella fusionada, permitiendo la venta de plataformas de cartones libres de PFAS. Graphic Packaging ha asignado USD 1.000 millones para una planta de cartón reciclado en Waco capaz de recubrimiento por dispersión en línea para cumplir con los cuadros de evaluación de economía circular.

Los molinos de nivel medio buscan acuerdos de licencia con desarrolladores de bioresinas para diferenciarse a través de recetas de barrera propietarias. Empresas emergentes como Melodea comercializan recubrimientos de nanocristales de celulosa compatibles con procesos de cortina, con el objetivo de cerrar las brechas de barrera de oxígeno y grasa frente a los fluoroquímicos. Los proveedores de equipos desarrollan líneas híbridas que alternan entre modos de extrusión y base acuosa, permitiendo a los convertidores adaptar el método de recubrimiento al perfil del pedido sin espacio de planta adicional. La actividad de fusiones y adquisiciones se mantiene enfocada en operaciones verticales; ninguna empresa de recubrimiento biológico puro ha alcanzado aún la escala de una oferta pública inicial.

Líderes de la Industria de Cartón Recubierto con Biopelícula

Stora Enso Oyj

Smurfit WestRock plc

Metsa Group

Graphic Packaging International, LLC

Huhtamaki Oyj

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Stora Enso informa que su inversión de EUR 1.000 millones (USD 1.080 millones) en cartón para consumidores en Oulu sigue en camino para alcanzar la plena capacidad en 2027.

- Febrero de 2025: Smurfit WestRock anuncia los resultados del ejercicio fiscal 2024 y señala un programa de sinergias de USD 400 millones vinculado a la expansión de envases sostenibles.

- Enero de 2025: La Administración de Alimentos y Medicamentos de los Estados Unidos confirma que 35 autorizaciones de contacto con alimentos de PFAS ya no están vigentes, estableciendo una fecha límite de venta del 30 de junio de 2025 para el inventario existente.

- Agosto de 2024: Sappi publica un EBITDA del tercer trimestre del ejercicio fiscal 2024 de USD 151 millones, destacando la recuperación de la demanda de envases en América del Norte.

Alcance del Informe Global del Mercado de Cartón Recubierto con Biopelícula

| Ácido Poliláctico (PLA) |

| Polihidroxialcanoatos (PHA) |

| Almidón y Mezclas de Almidón |

| Películas a Base de Celulosa |

| Otros Materiales de Recubrimiento (PBS, PEF, etc.) |

| Sulfato Blanqueado Sólido (SBS) |

| Cartón Plegable (FBB) |

| Kraft Sin Blanquear Recubierto (CUK) |

| Capa Superior Blanca y Otros Grados de Cartón |

| Alimentos y Bebidas |

| Servicio de Alimentación |

| Cuidado Personal y Cosméticos |

| Bienes del Hogar e Industriales |

| Otras Industrias de Uso Final |

| Recubrimiento por Extrusión |

| Recubrimiento por Dispersión / Cortina |

| Laminación |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Material de Recubrimiento | Ácido Poliláctico (PLA) | ||

| Polihidroxialcanoatos (PHA) | |||

| Almidón y Mezclas de Almidón | |||

| Películas a Base de Celulosa | |||

| Otros Materiales de Recubrimiento (PBS, PEF, etc.) | |||

| Por Grado de Cartón | Sulfato Blanqueado Sólido (SBS) | ||

| Cartón Plegable (FBB) | |||

| Kraft Sin Blanquear Recubierto (CUK) | |||

| Capa Superior Blanca y Otros Grados de Cartón | |||

| Por Industria de Uso Final | Alimentos y Bebidas | ||

| Servicio de Alimentación | |||

| Cuidado Personal y Cosméticos | |||

| Bienes del Hogar e Industriales | |||

| Otras Industrias de Uso Final | |||

| Por Método de Recubrimiento | Recubrimiento por Extrusión | ||

| Recubrimiento por Dispersión / Cortina | |||

| Laminación | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cartón recubierto con biopelícula en 2025?

Está valorado en USD 3.730 millones, con una CAGR del 6,08% proyectada hasta 2030.

¿Qué material de recubrimiento lidera las ventas?

Los recubrimientos de PLA tienen el 39,42% de los ingresos de 2024, pero enfrentan un crecimiento más rápido del PHA.

¿Qué región se está expandiendo más rápido?

Se prevé que Asia-Pacífico registre una CAGR del 7,78% hasta 2030 gracias a la demanda del comercio electrónico y las cervecerías.

¿Por qué los cartones con recubrimiento biológico están reemplazando los revestimientos de PFAS?

Las revocaciones de la Administración de Alimentos y Medicamentos de los Estados Unidos y los límites de ppb de la UE eliminan las opciones de fluoroquímicos, forzando una sustitución rápida.

¿Quiénes son los proveedores dominantes?

Stora Enso, Smurfit WestRock, Graphic Packaging International, Metsä Board y Mondi controlan juntos casi el 60% de la capacidad.

¿Cuál es el principal obstáculo para una adopción más amplia?

La infraestructura de compostaje industrial limitada, especialmente en las regiones en desarrollo, ralentiza la penetración a pesar del apoyo regulatorio.

Última actualización de la página el: