Tamaño y Participación del Mercado de Planificación de Recursos Empresariales de Benelux

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

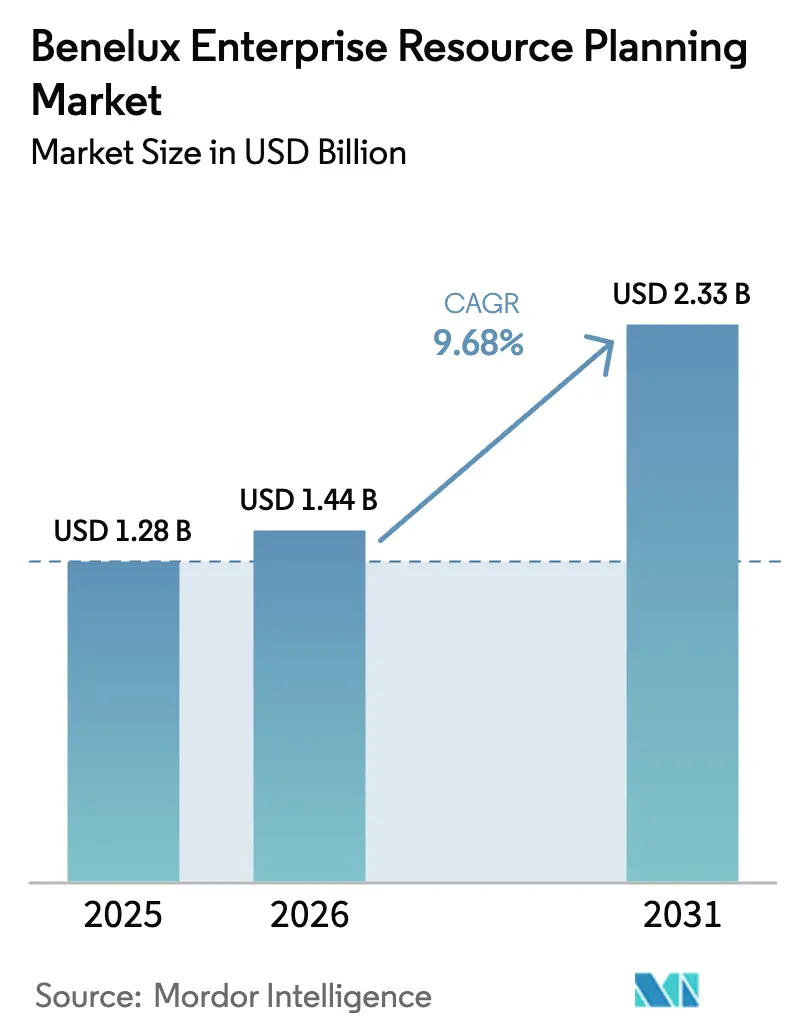

| Tamaño del mercado en el año base (2025) | 1.28 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.68% CAGR |

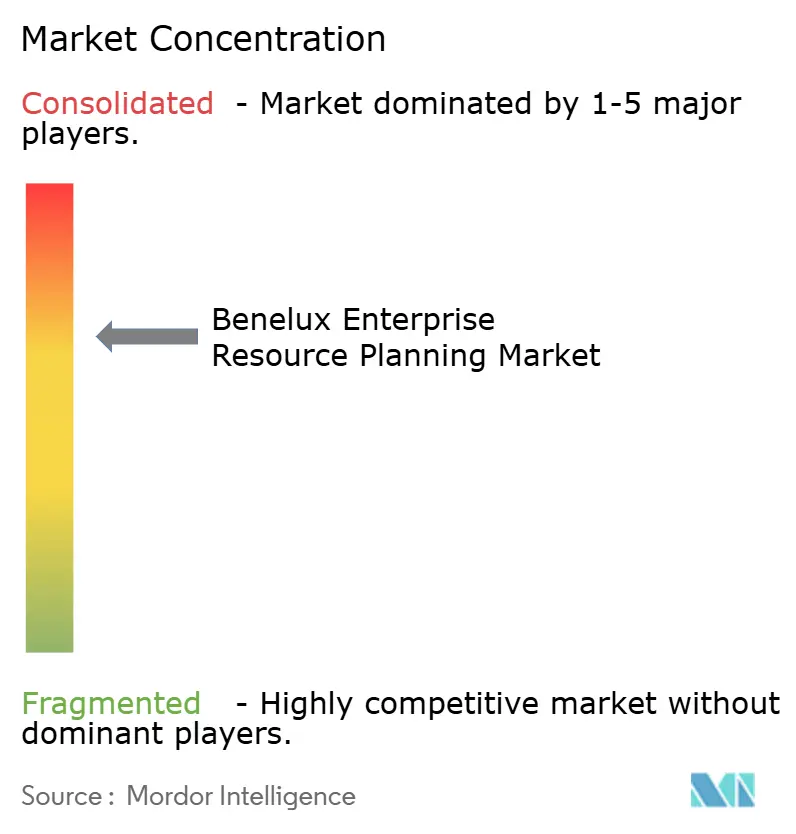

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Planificación de Recursos Empresariales de Benelux por Mordor Intelligence

El tamaño del mercado de planificación de recursos empresariales de Benelux fue valorado en USD 1,28 mil millones en 2025 y se estima que crecerá desde USD 1,44 mil millones en 2026 hasta alcanzar USD 2,33 mil millones en 2031, a una CAGR del 9,68% durante el período de pronóstico (2026-2031). La demanda se está acelerando a medida que los mandatos de facturación electrónica, las subvenciones del fondo de recuperación de la UE y los copilotos de inteligencia artificial generativa integrados acortan los ciclos de reemplazo y desplazan los presupuestos hacia suscripciones en la nube. El mandato de facturación electrónica Peppol de Bélgica entró en vigor el 1 de enero de 2026, obligando a miles de proveedores a actualizar los módulos de contabilidad heredados o arriesgarse a perder contratos con el sector público, mientras que la Directiva de Informes de Sostenibilidad Corporativa (CSRD) está impulsando a las empresas a instrumentar los flujos de datos ESG directamente dentro de los núcleos de ERP en lugar de depender de conciliaciones en hojas de cálculo.[1]Nombre Apellido, "Mandato de Facturación Electrónica Peppol Bélgica," EUR-Lex, eur-lex.europa.euLos fabricantes del mercado medio están adoptando suites en la nube para reducir el costo total de propiedad, mientras que los bancos en Luxemburgo priorizan implementaciones ciberresistentes que cumplen con la Ley de Resiliencia Operativa Digital. Los proveedores están retirando el soporte local, ampliando la brecha de valor entre SaaS y las licencias perpetuas, e impulsando arquitecturas de dos niveles que vinculan las fábricas periféricas con los núcleos financieros centrales. La intensidad competitiva es más alta en los Países Bajos, donde los campeones locales Exact y Visma compiten con SAP y Microsoft, y más baja en Luxemburgo, donde la complejidad regulatoria favorece a los titulares con plantillas profundas de servicios financieros.

Conclusiones Clave del Informe

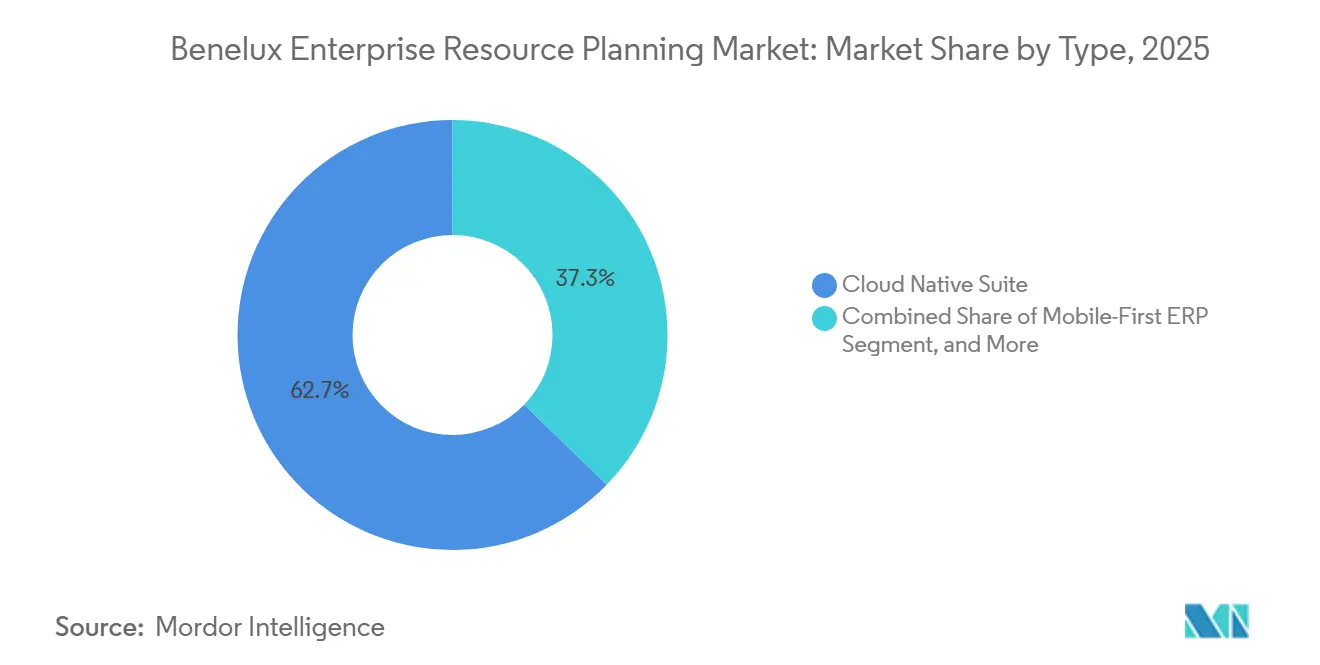

- Por tipo, las suites nativas en la nube representaron el 62,73% de los ingresos de 2025 y están en camino de alcanzar una CAGR del 10,48% hasta 2031.

- Por función empresarial, finanzas y contabilidad lideró con el 53,47% de los ingresos de 2025, mientras que se proyecta que la ejecución de manufactura crecerá a una CAGR del 10,68% hasta 2031.

- Por modelo de implementación, la nube capturó el 34,60% de los ingresos de 2025 y se está expandiendo a una CAGR del 11,08%.

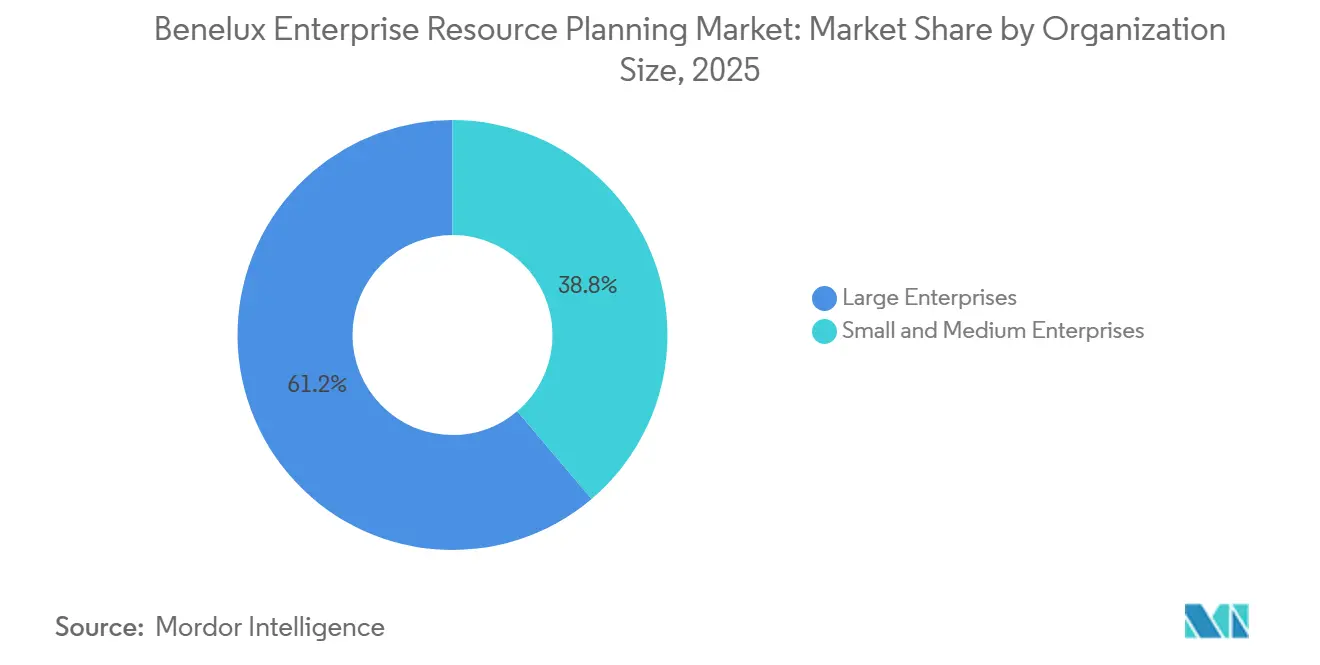

- Por tamaño de organización, las pequeñas y medianas empresas representaron el 38,8% de los ingresos de 2025 y se prevé que aumenten a una CAGR del 11,78%.

- Por vertical industrial, la manufactura representó el 37,50% de los ingresos de 2025 y está preparada para registrar la CAGR más rápida del 11,68% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Planificación de Recursos Empresariales de Benelux

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Nativa en la Nube entre Empresas del Mercado Medio | +2.1% | Países Bajos y Bélgica con efecto secundario en los servicios financieros de Luxemburgo | Mediano plazo (2-4 años) |

| Creciente Presión de Cumplimiento en Facturación Electrónica e Informes ESG | +1.9% | Bélgica, Países Bajos, Luxemburgo | Corto plazo (≤ 2 años) |

| Incentivos Acelerados de Digitalización de los Fondos de Recuperación de la UE | +1.5% | Bélgica y Países Bajos | Mediano plazo (2-4 años) |

| Integración Creciente de Copilotos de IA en Suites ERP | +1.3% | Adopción temprana en centros tecnológicos holandeses y multinacionales belgas | Largo plazo (≥ 4 años) |

| Impulso de Proveedores hacia Renovaciones de Suscripción y Ventas Adicionales | +1.1% | Bases instaladas de SAP, Oracle y Microsoft | Corto plazo (≤ 2 años) |

| Escasez Demográfica de Talento que Impulsa la Automatización | +0.9% | Manufactura de Flandes y clústeres industriales de Noord-Brabant | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Nativa en la Nube entre Empresas del Mercado Medio

El costo total de propiedad de SaaS ahora supera a las licencias perpetuas en aproximadamente un 20%, lo que lleva a las empresas con entre 100 y 999 empleados a tiempo completo a reemplazar sistemas de una década de antigüedad en lugar de parchearlos. Los ciclos de actualización más rápidos, los modelos de gastos operativos predecibles y la integración más sencilla con las subsidiarias adquiridas han reducido los plazos de selección de 18 meses a 9 meses. Los proveedores capaces de documentar el retorno de la inversión en menos de un año están ganando frente a los competidores que aún se centran en la personalización a medida. El mercado, por tanto, se inclina hacia los proveedores que ofrecen suites modulares con prioridad en API que permiten una escalabilidad rápida sin actualizaciones de infraestructura.

Creciente Presión de Cumplimiento en Facturación Electrónica e Informes ESG

El marco Peppol de Bélgica obliga a los proveedores del sector público a transmitir facturas estructuradas, eliminando los flujos de trabajo en PDF y obligando a miles de pymes a modernizar los módulos de contabilidad. La Directiva de Informes de Sostenibilidad Corporativa añade una capa obligatoria de divulgación de emisiones y prácticas laborales, convirtiendo la captura de datos en tiempo real en los libros de finanzas y cadena de suministro en un requisito innegociable. Los pioneros que integran las métricas de sostenibilidad directamente dentro de las estructuras del libro mayor general reducen la conciliación manual en aproximadamente un 40% y consolidan una ventaja competitiva a medida que se acercan los plazos de auditoría. El mercado de planificación de recursos empresariales de Benelux, por tanto, se expande más rápidamente donde el riesgo de cumplimiento es más alto.

Incentivos Acelerados de Digitalización de los Fondos de Recuperación de la UE

Bélgica destinó EUR 5.299 millones (USD 5.830 millones) para la administración pública digital, con hasta un 50% de reembolso para implementaciones de ERP elegibles. Las subvenciones holandesas respaldan las migraciones municipales a la nube, acortando los ciclos de decisión y creando un cuello de botella de consultores que favorece a los proveedores con ecosistemas de socios certificados. La ventana de subsidios concentra la demanda en 2026-2028, dando a los proveedores con experiencia en marcos de contratación de la UE una ventaja de primer movimiento. A medida que los fondos disminuyan después de 2028, los proveedores con una base instalada más grande se beneficiarán de las renovaciones de suscripción recurrentes.

Integración Creciente de Copilotos de IA en Suites ERP

Los asistentes de inteligencia artificial generativa redactan asientos contables, detectan anomalías en las adquisiciones y automatizan las previsiones de flujo de caja, reduciendo el cierre de fin de mes en aproximadamente 3 días.[2]Fuente: Nombre Apellido, "Disponibilidad General de Copilot para Finanzas," Microsoft Corporation, microsoft.comLos directores financieros ven estos copilotos menos como ahorradores de costos y más como un seguro contra la rotación de personal, porque institucionalizan el conocimiento tácito y reducen los errores manuales. Los titulares que pueden alojar modelos de lenguaje de gran escala dentro de pilas ERP multiinquilino obtienen economías de escala y control regulatorio que los competidores de código abierto no pueden igualar fácilmente. En consecuencia, el mercado de planificación de recursos empresariales de Benelux recompensa a las plataformas que integran IA sin depender de API externas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Cambio desde Soluciones Personalizadas Heredadas | -1.4% | Subsidiarias multinacionales de Bélgica y Países Bajos | Mediano plazo (2-4 años) |

| Escasez de Consultores ERP Calificados | -1.2% | Aguda en Países Bajos, moderada en Bélgica, grupo limitado en Luxemburgo | Corto plazo (≤ 2 años) |

| Preocupaciones de Cibersoberanía sobre la Nube Pública | -0.8% | Agencias gubernamentales en Bélgica y Países Bajos, finanzas de Luxemburgo | Largo plazo (≥ 4 años) |

| Precaución Presupuestaria en TI Impulsada por la Inflación entre las Pymes | -0.7% | Pymes manufactureras en Bélgica y Países Bajos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Cambio desde Soluciones Personalizadas Heredadas

Las inversiones en localización para las declaraciones de seguridad social belgas, la lógica del impuesto sobre la nómina holandés y las normas de contabilidad de fondos de Luxemburgo a menudo superan los USD 2 millones por subsidiaria. Las empresas se enfrentan a un dilema entre una costosa reimplementación y la aceptación de brechas funcionales que invitan a soluciones manuales. Aproximadamente la mitad de los proyectos de TIC en la región reportan retrasos debido a la complejidad heredada, por lo que los proveedores que ofrecen conversión automatizada de código y herramientas de migración de datos aceleran la velocidad de los acuerdos. Las empresas que carecen de dichas herramientas pierden impulso en el mercado porque los compradores ahora insisten en un riesgo de migración acotado.

Escasez de Consultores ERP Calificados en la Región

Casi la mitad de los proyectos activos reportan brechas de habilidades, lo que infla los plazos hasta en un 40% y eleva el costo total por encima de los umbrales de aprobación de los directores financieros. La escasez es más severa en verticales de nicho como la administración de fondos de Luxemburgo, donde la experiencia en el dominio y en la plataforma deben coincidir. Los proveedores contrarrestan la escasez de mano de obra enviando estudios de configuración de bajo código y plantillas industriales prediseñadas que reducen la necesidad de consultores. Las plataformas que aún dependen de un desarrollo a medida extenso encuentran ciclos de ventas más largos, lo que frena la expansión general del mercado de planificación de recursos empresariales de Benelux.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Suites Nativas en la Nube Dominan, las Instancias Periféricas Ganan Velocidad

Las suites nativas en la nube representaron el 62,73% de los ingresos de 2025 y se expandirán a una CAGR del 10,48%, respaldadas por las hojas de ruta de los proveedores que agrupan finanzas, cadena de suministro y gestión del capital humano en un único contrato. El mercado de planificación de recursos empresariales de Benelux para ERP de dos niveles o periférico es actualmente más pequeño; sin embargo, está experimentando un rápido crecimiento, ya que los fabricantes implementan cada vez más nodos periféricos en los pisos de fábrica para la ejecución sensible a la latencia. Los proveedores que replataforman el código heredado a arquitecturas multiinquilino están compitiendo para proteger las bases instaladas, mientras que los competidores con prioridad en API se integran fácilmente con la automatización de almacenes y los complementos de comercio electrónico. El crecimiento de dos niveles, por tanto, amplía, en lugar de canibalizar, la cuota de mercado general al desbloquear nuevos casos de uso en el piso de fábrica y en sitios remotos.

El ERP móvil prioritario y las suites sociales o colaborativas añaden mayor impulso al extender los flujos de trabajo a los trabajadores de primera línea y a los equipos de proyectos que operan fuera de la oficina administrativa tradicional. Los técnicos de campo en empresas de servicios públicos y telecomunicaciones ahora aprueban órdenes de trabajo y actualizan el inventario desde teléfonos inteligentes, eliminando el retraso que antes afectaba a los procesos basados en papel. Las suites colaborativas integran chat, intercambio de documentos y orquestación de flujos de trabajo dentro de la pantalla ERP, reduciendo el volumen de correos electrónicos y el tiempo de ciclo en aprobaciones de propuestas, revisiones de diseño y excepciones de adquisiciones. Dado que estas mejoras en la experiencia del usuario aumentan el compromiso diario, limitan el riesgo de software sin usar y mejoran las tasas de renovación, lo que a su vez respalda los precios premium que los proveedores de SaaS exigen.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Función Empresarial: Finanzas Lidera, la Ejecución de Manufactura se Acelera

Los módulos de finanzas y contabilidad entregaron el 53,47% de los ingresos de 2025, impulsados por los informes estatutarios en tiempo real y la automatización del IVA transfronterizo en tres jurisdicciones. Las aplicaciones de ejecución de manufactura añaden datos de sensores IoT y trazabilidad de calidad, registrando una CAGR del 10,68% que supera a todas las demás funciones. Las estrategias minoristas omnicanal mantienen una participación significativa para la gestión de relaciones con clientes y el comercio, mientras que la gestión del capital humano experimenta un crecimiento constante debido a las complejas leyes laborales y la adopción de portales de autoservicio para la fuerza laboral. Los modelos de datos preintegrados que cubren finanzas, cadena de suministro y gestión del capital humano mejoran la velocidad de ventas adicionales y amplían el mercado de planificación de recursos empresariales de Benelux para los proveedores de suites completas.

Los módulos de cadena de suministro y operaciones se están convirtiendo en el punto focal de los proyectos piloto de IA que optimizan los objetivos de existencias de seguridad y reprograman el transporte en tiempo real cuando los puertos experimentan congestión o huelgas. Los equipos de capital humano están superponiendo motores de taxonomía de habilidades sobre los datos básicos de recursos humanos, construyendo mercados internos de talento que emparejan puestos vacantes con empleados capacitados en nuevos sistemas de producción. Los equipos orientados al cliente, mientras tanto, utilizan datos unificados de productos, inventario y crédito para cotizar fechas de entrega precisas durante las llamadas de ventas en vivo, reduciendo las cancelaciones de pedidos.

Por Modelo de Implementación: La Nube Asciende, el Modelo Local se Desacelera

La nube capturó el 34,60% de los ingresos de 2025 y crecerá a una CAGR del 11,08% a medida que los proveedores retiren el soporte local e incluyan las actualizaciones regulatorias en las tarifas de suscripción. La escasez de consultores y los ciclos de actualización de hardware más largos elevan los costos de los proyectos para los reemplazos locales en una proporción moderada, frenando la demanda a pesar de la aún amplia base instalada. Las estrategias híbridas que conservan los libros contables estatutarios locales mientras activan módulos en la nube para análisis abordan las preocupaciones de cumplimiento y soberanía. La cuota de mercado de planificación de recursos empresariales de Benelux de los modelos locales, por tanto, se erosionará de manera constante pero no desaparecerá en los verticales altamente regulados.

En la nube, los clientes están experimentando con zonas de nube soberana regional que almacenan las claves de cifrado localmente y permiten a los auditores realizar inspecciones in situ, satisfaciendo los requisitos de DORA y Schrems II sin revertir a sistemas completamente locales. Algunas empresas adoptan un patrón de múltiples nubes, ejecutando finanzas en un hiperescalador y análisis de manufactura en otro, para distribuir el riesgo del proveedor y aprovechar la capacidad especializada de GPU para copilotos de IA. Los contratos de suscripción ahora incluyen reembolsos por tiempo de actividad vinculados a acuerdos de nivel de servicio en horario comercial en lugar de disponibilidad mensual genérica, lo que refleja la naturaleza crítica de la liquidación de facturas bajo Peppol.

Por Tamaño de Organización: Las Pymes Superan, las Grandes Empresas Consolidan

Las pequeñas y medianas empresas representaron el 38,8% de los ingresos de 2025 y se expandirán a una CAGR del 11,78% a medida que las suites de código abierto y bajo código eliminen los costos de licencia iniciales. La financiación de EUR 500 millones (USD 550 millones) en 2024 permitió a un competidor belga escalar su facturación a EUR 1.000 millones en 2027, lo que subraya el apetito entre los compradores sensibles al costo. Las grandes empresas continúan teniendo necesidades complejas de consolidación, y sus tasas de crecimiento son más lentas que las de las pequeñas y medianas empresas debido a los ciclos de decisión más largos y la extensa personalización requerida, lo que retrasa la implementación. Las implementaciones de dos niveles permiten a las sedes proteger las plataformas centrales mientras las subsidiarias adoptan soluciones en la nube más ligeras, aumentando la penetración general del mercado de planificación de recursos empresariales de Benelux sin canibalizar los ingresos de los titulares.

Las pymes también están impulsando la innovación en los modelos de pago, favoreciendo las suscripciones mes a mes con niveles basados en el uso para industrias estacionales como la horticultura y el turismo. Los proveedores atienden esta preferencia lanzando mercados de configuración con un clic donde los compradores activan extensiones de nómina o comercio electrónico con un solo interruptor, evitando largas negociaciones de declaraciones de trabajo. Mientras tanto, las grandes empresas intensifican el enfoque en la gobernanza de datos y la gestión de datos maestros a medida que fusionan subsidiarias recién adquiridas, una tarea complicada por los diferentes códigos fiscales locales y las métricas de sostenibilidad.

Por Vertical Industrial: Manufactura Lidera, Salud Surge

La manufactura representó el 37,50% de los ingresos de 2025 y registrará una CAGR del 11,68% a medida que el envejecimiento de la fuerza laboral impulse la automatización de la programación de producción y el mantenimiento predictivo. Se espera que la salud y las ciencias de la vida crezcan significativamente a medida que los hospitales digitalizan las cadenas de suministro e integran los registros de pacientes. El comercio minorista y el comercio electrónico también se están expandiendo de manera constante a medida que las estrategias omnicanal requieren vistas de inventario unificadas. Las subvenciones del sector público están impulsando el crecimiento en esta área, mientras que la adopción en el sector bancario, de servicios financieros y seguros avanza más lentamente debido a las estrictas normas de soberanía de datos. Las plantillas verticales que reducen los riesgos de implementación son, por tanto, cruciales para el desarrollo del mercado de planificación de recursos empresariales de Benelux.

El sector de TI y telecomunicaciones está pilotando nodos ERP habilitados para el perímetro que sincronizan los eventos de facturación con las porciones de red 5G, creando arquitecturas de referencia que luego migran a manufactura y logística. Las empresas de construcción integran cada vez más los hitos de facturación por avance en los módulos de contabilidad de proyectos para gestionar el flujo de caja en programas de infraestructura plurianuales financiados por el Fondo de Recuperación de la UE. En el gobierno, la expansión de las iniciativas de ciudades inteligentes está vinculando los datos de tráfico y el consumo de servicios públicos directamente a los libros de adquisiciones de ERP para activar el reabastecimiento de repuestos basado en la demanda.

Análisis Geográfico

Los Países Bajos entregaron el 49,3% de los ingresos de 2025 y se expandirán a una CAGR del 9,7% a medida que la banda ancha generalizada, la actividad de fusiones y adquisiciones y una densa red de revendedores mantengan llenas las canalizaciones en la nube. Bélgica representó una participación significativa de los ingresos, pero experimentó un crecimiento más lento debido a la fragmentación lingüística y la alta inercia de los sistemas heredados, lo que ralentizó la migración. Luxemburgo contribuyó con una participación menor de los ingresos, pero se espera que crezca a la tasa más rápida a medida que los bancos y los administradores de fondos se preparan para los informes de incidentes obligatorios por DORA y la gestión de riesgos de terceros. Visma, un conglomerado noruego de software, adquirió WeFact, una plataforma holandesa de facturación y gestión de suscripciones, en febrero de 2026, y había adquirido previamente TimeChimp y Bizzcontrol a finales de 2024, consolidando su posición en el mercado de pymes holandesas y realizando ventas cruzadas de módulos de nómina, seguimiento de tiempo y planificación financiera en paquetes SaaS unificados.[3]Fuente: Nombre Apellido, "Adquisición de WeFact Febrero 2026," Visma A/S, visma.com

Los compradores holandeses también se benefician de un ecosistema fintech competitivo que conecta las API de banca abierta a los paneles de gestión de efectivo de ERP, acortando el ciclo de conversión de efectivo para los exportadores que manejan flujos en múltiples divisas. Los aeropuertos regionales de Eindhoven y Rotterdam están digitalizando los contratos de mantenimiento y manejo en tierra dentro de los módulos de contabilidad de proyectos, mostrando cómo las inversiones en transporte se trasladan a la modernización de ERP. Además, las universidades holandesas actúan como bancos de pruebas para los copilotos de IA que recomiendan reasignaciones de presupuesto de subvenciones, alimentando un flujo constante de talento en análisis hacia el canal de socios de los proveedores y reforzando la posición de los Países Bajos.

La gobernanza trilingüe de Bélgica añade costo y complejidad, pero también crea un nicho de servicio para los proveedores que preempaquetan paquetes de idiomas flamenco, francés y alemán junto con plantillas de plan de cuentas localizadas. Los municipios que aprovechan las subvenciones del Fondo de Recuperación deben elegir plataformas certificadas para Peppol y CSRD de forma predeterminada, lo que efectivamente reduce la lista de proveedores preseleccionados y eleva las tasas de éxito para los proveedores con sitios de referencia en el sector público. La extracción de litio en las subsidiarias del Congo belga complica aún más la trazabilidad de la cadena de suministro, lo que lleva a los fabricantes con sede en Amberes y Gante a implementar módulos preparados para ESG que mapean las emisiones y las prácticas laborales en la cadena ascendente.

Panorama Competitivo

El mercado de planificación de recursos empresariales de Benelux sigue siendo moderadamente concentrado: SAP, Microsoft, Oracle, Unit4 e Infor juntos representaron el 75% de los ingresos de 2025. Los titulares se benefician del soporte en idioma local, las plantillas verticales y los densos ecosistemas de socios, aunque enfrentan presión de precios por parte de los competidores de código abierto y bajo código. Un competidor belga recaudó EUR 500 millones (USD 550 millones) a finales de 2024 y apunta a EUR 1.000 millones de ingresos en 2027, lo que señala la confianza de los inversores en el SaaS modular que minimiza la dependencia de los consultores.[4]Fuente: Nombre Apellido, "Odoo Asegura una Ronda de Financiación de EUR 500 Millones," TechCrunch, techcrunch.com

La compra por parte de Visma en febrero de 2026 del proveedor holandés de facturación WeFact, tras las adquisiciones anteriores de TimeChimp y Bizzcontrol, muestra un modelo de consolidación orientado a agrupar nómina, seguimiento de tiempo y contabilidad en una suite unificada. Existe espacio competitivo en herramientas de planificación financiera impulsadas por IA para directores financieros del mercado medio y paquetes específicos por industria para proveedores de salud que necesitan trazabilidad farmacéutica. Las prioridades de los compradores enfatizan la contención del riesgo de implementación sobre la novedad de las funciones, manteniendo una ventaja para las plataformas con registros de entrega probados.

SAP defiende su cuota profundizando las ediciones industriales que agrupan sistemas de ejecución de manufactura, gestión del ciclo de vida del producto y calculadoras de sostenibilidad en S/4HANA Cloud, enmarcando las migraciones como mitigación del riesgo regulatorio en lugar de una actualización opcional. Microsoft se expande a través de movimientos de co-venta con socios que combinan Dynamics 365 con regiones de computación confidencial de Azure, utilizando arquitecturas de referencia conjuntas para calmar las preocupaciones de soberanía en las licitaciones del sector público. Oracle apunta a los puntos de dolor de los directores financieros con las funciones de Base de Datos Autónoma que parchean y ajustan sin tiempo de inactividad, reduciendo la dependencia de los escasos administradores de bases de datos e inclinando las comparaciones de costo total a su favor. Estos giros estratégicos subrayan una tendencia más amplia: los proveedores compiten tanto en la garantía de implementación y los servicios gestionados como en el número puro de funciones en el mercado.

Líderes de la Industria de Planificación de Recursos Empresariales de Benelux

SAP SE

Microsoft Corporation

Oracle Corporation

Unit4 N.V.

Infor Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Visma adquirió WeFact, una plataforma holandesa de facturación y gestión de suscripciones, fortaleciendo el potencial de ventas cruzadas en el segmento de pymes de los Países Bajos.

- Enero de 2026: Microsoft lanzó Copilot para Finanzas con disponibilidad general, automatizando el análisis de variaciones y las previsiones de flujo de caja, al tiempo que reduce los ciclos de cierre de fin de mes en aproximadamente 3 días.

- Enero de 2026: Oracle actualizó Fusion Cloud ERP con IA agéntica que reclasifica los informes de gastos y marca las facturas de proveedores duplicadas antes del procesamiento de pagos.

- Septiembre de 2025: Aptean lanzó su Paquete Fundacional para fabricantes de alimentos y bebidas de Benelux, integrando ERP, sistemas de ejecución de manufactura y módulos de calidad en una única suscripción alineada con las normas HACCP.

Alcance del Informe del Mercado de Planificación de Recursos Empresariales de Benelux

El mercado de planificación de recursos empresariales (ERP) de Benelux abarca la adopción e implementación de sistemas ERP en diversas industrias de Bélgica, los Países Bajos y Luxemburgo. Estos sistemas integran los procesos empresariales centrales, incluidos finanzas, cadena de suministro, recursos humanos y gestión de relaciones con clientes, para mejorar la eficiencia operativa y la toma de decisiones.

El Informe del Mercado de Planificación de Recursos Empresariales de Benelux está Segmentado por Tipo (Suite Nativa en la Nube, ERP Móvil Prioritario, ERP Social/Colaborativo y ERP de Dos Niveles/Periférico), Función Empresarial (Finanzas y Contabilidad, Cadena de Suministro y Operaciones, Gestión del Capital Humano, Gestión de Relaciones con Clientes y Comercio, y Ejecución de Manufactura y Calidad), Modelo de Implementación (Local y Nube), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Vertical Industrial (Manufactura, Comercio Minorista y Comercio Electrónico, BFSI, Gobierno y Sector Público, TI y Telecomunicaciones, Salud y Ciencias de la Vida, Otros Verticales Industriales) y Geografía (Bélgica, Países Bajos, Luxemburgo). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Suite Nativa en la Nube |

| ERP Móvil Prioritario |

| ERP Social / Colaborativo |

| ERP de Dos Niveles / Periférico |

| Finanzas y Contabilidad |

| Cadena de Suministro y Operaciones |

| Gestión del Capital Humano |

| Gestión de Relaciones con Clientes y Comercio |

| Ejecución de Manufactura y Calidad |

| Local |

| Nube |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| BFSI |

| Gobierno y Sector Público |

| TI y Telecomunicaciones |

| Salud y Ciencias de la Vida |

| Otros Verticales Industriales |

| Por Tipo | Suite Nativa en la Nube |

| ERP Móvil Prioritario | |

| ERP Social / Colaborativo | |

| ERP de Dos Niveles / Periférico | |

| Por Función Empresarial | Finanzas y Contabilidad |

| Cadena de Suministro y Operaciones | |

| Gestión del Capital Humano | |

| Gestión de Relaciones con Clientes y Comercio | |

| Ejecución de Manufactura y Calidad | |

| Por Modelo de Implementación | Local |

| Nube | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Vertical Industrial | Manufactura |

| Comercio Minorista y Comercio Electrónico | |

| BFSI | |

| Gobierno y Sector Público | |

| TI y Telecomunicaciones | |

| Salud y Ciencias de la Vida | |

| Otros Verticales Industriales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Planificación de Recursos Empresariales de Benelux en 2026?

Se proyecta que el mercado alcance USD 1,44 mil millones en 2026.

¿Cuál es la CAGR esperada para el gasto en ERP de Benelux de 2026 a 2031?

Se prevé que el gasto crezca a un 9,68% durante el período 2026-2031.

¿Qué modelo de implementación está creciendo más rápido en Benelux?

Las suscripciones en la nube se están expandiendo a una CAGR del 11,08%, superando a los reemplazos locales.

¿Por qué las pymes están acelerando la adopción de ERP en Benelux?

Los precios de suscripción eliminan los costos de licencia iniciales y las subvenciones de la UE cubren hasta el 50% del gasto en proyectos, impulsando una CAGR del 12,9% entre las pymes.

¿Qué vertical industrial lidera la demanda de ERP en la región?

La manufactura ostenta la mayor participación del 37,50% y registra una CAGR del 11,68% hasta 2031.

¿Qué tan concentrada es la competencia de proveedores en Benelux?

Los cinco mayores proveedores juntos tienen una participación del 75%, lo que resulta en una puntuación de concentración moderada de 7.

Última actualización de la página el: