Tamaño y Participación del Mercado de Planificación de Recursos Empresariales en los Países Nórdicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

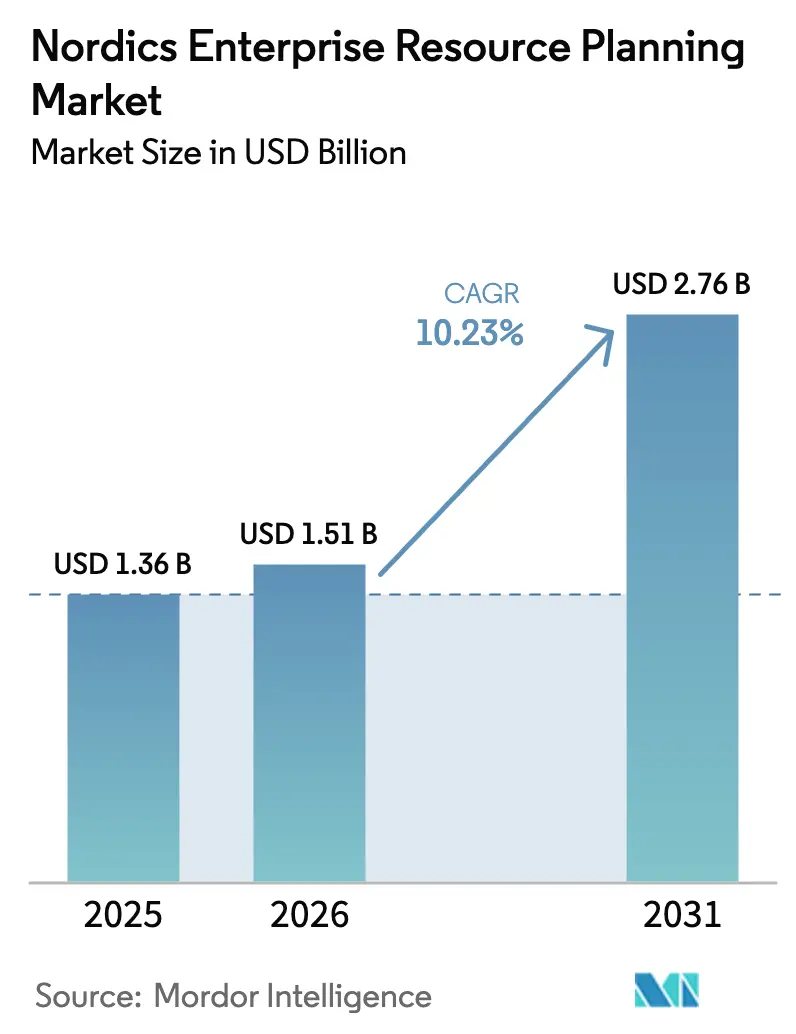

| Tamaño del mercado en el año base (2025) | 1.36 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.23% CAGR |

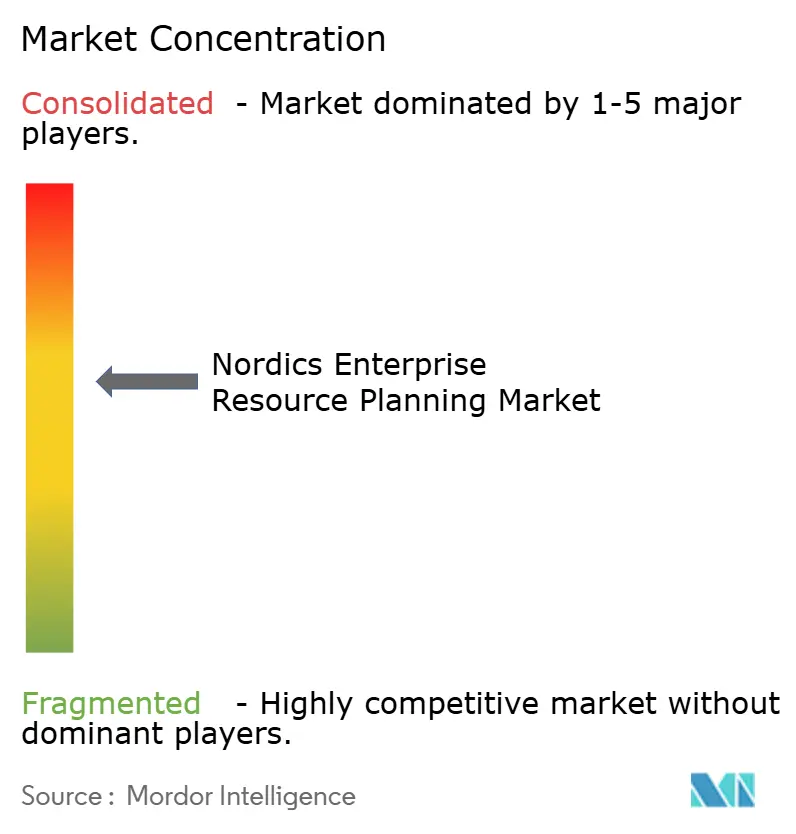

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Planificación de Recursos Empresariales en los Países Nórdicos por Mordor Intelligence

Se proyecta que el tamaño del mercado de planificación de recursos empresariales nórdico se expanda desde USD 1,36 mil millones en 2025 y USD 1,51 mil millones en 2026 hasta USD 2,76 mil millones en 2031, registrando una CAGR del 10,23% entre 2026 y 2031. La fuerte preferencia por plataformas nativas en la nube, la obligatoriedad de informes de impuesto al valor agregado en tiempo casi real y los despliegues de nubes soberanas están orientando las decisiones de inversión. Los proveedores que ofrecen motores fiscales precertificados, análisis de sostenibilidad integrados e integraciones de nómina específicas para los países nórdicos están captando nuevos clientes, incluso mientras los sistemas locales más antiguos persisten en cuentas del sector público y de industrias pesadas. El mercado de planificación de recursos empresariales nórdico también está moldeado por una creciente escasez de talento tecnológico que impulsa a los líderes de finanzas y operaciones hacia una automatización extensiva de procesos, mientras que las interpretaciones divergentes sobre la residencia de datos bajo el fallo Schrems II mantienen a los equipos de adquisiciones cautelosos respecto a los hiperescaladores que no pueden proporcionar custodia de claves dentro del país. A pesar de las congelaciones presupuestarias vinculadas a la inflación entre los compradores municipales, los fabricantes privados y las empresas de servicios continúan modernizándose para garantizar el cumplimiento normativo ininterrumpido y el intercambio de datos en tiempo real con proveedores, auditores y prestamistas.

Conclusiones Clave del Informe

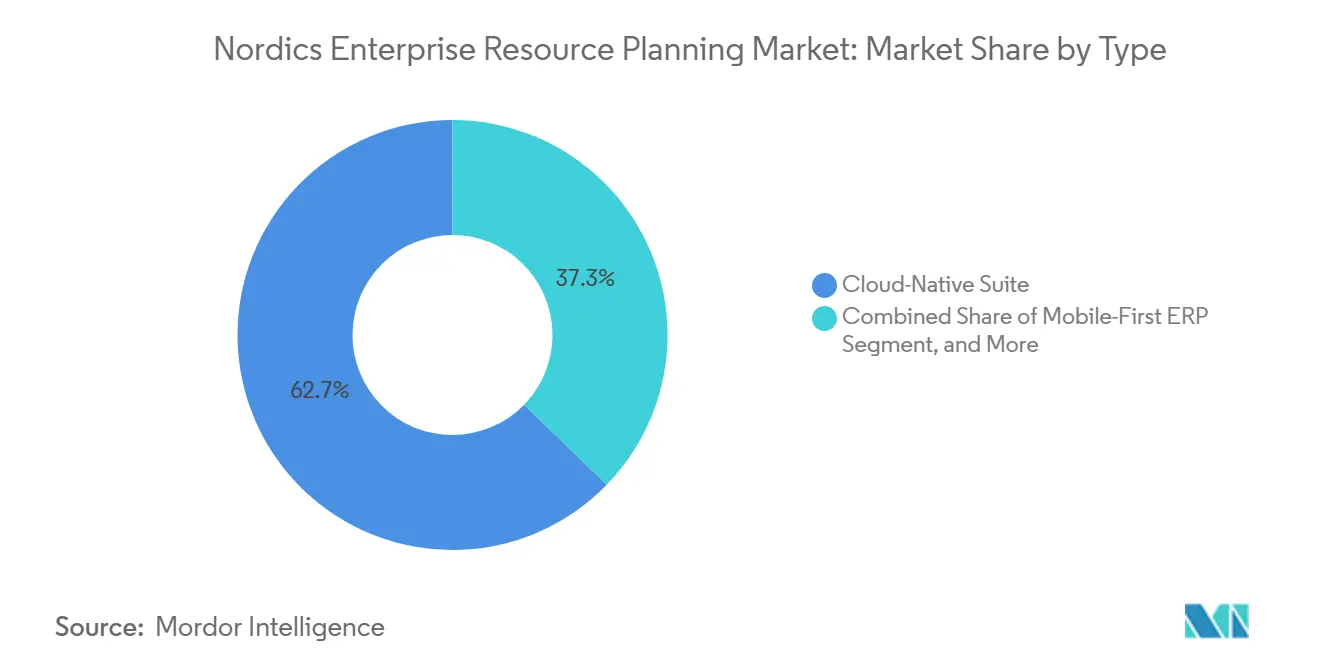

- Por tipo, las suites nativas en la nube lideraron con una participación de ingresos del 62,73% en 2025, y se prevé que el segmento de ERP de dos niveles/borde crezca a una CAGR del 11,03% hasta 2031.

- Por función empresarial, finanzas y contabilidad capturó el 53,47% de la participación del mercado de planificación de recursos empresariales nórdico en 2025, y se proyecta que el segmento de manufactura se expanda a una CAGR del 11,23% hasta 2031.

- Por modelo de implementación, las instancias de nube pura representaron el 34,60% del mercado de planificación de recursos empresariales nórdico en 2025, mientras que las instalaciones locales se mantuvieron más grandes pero con un crecimiento más lento a una CAGR del 10,63% hasta 2031.

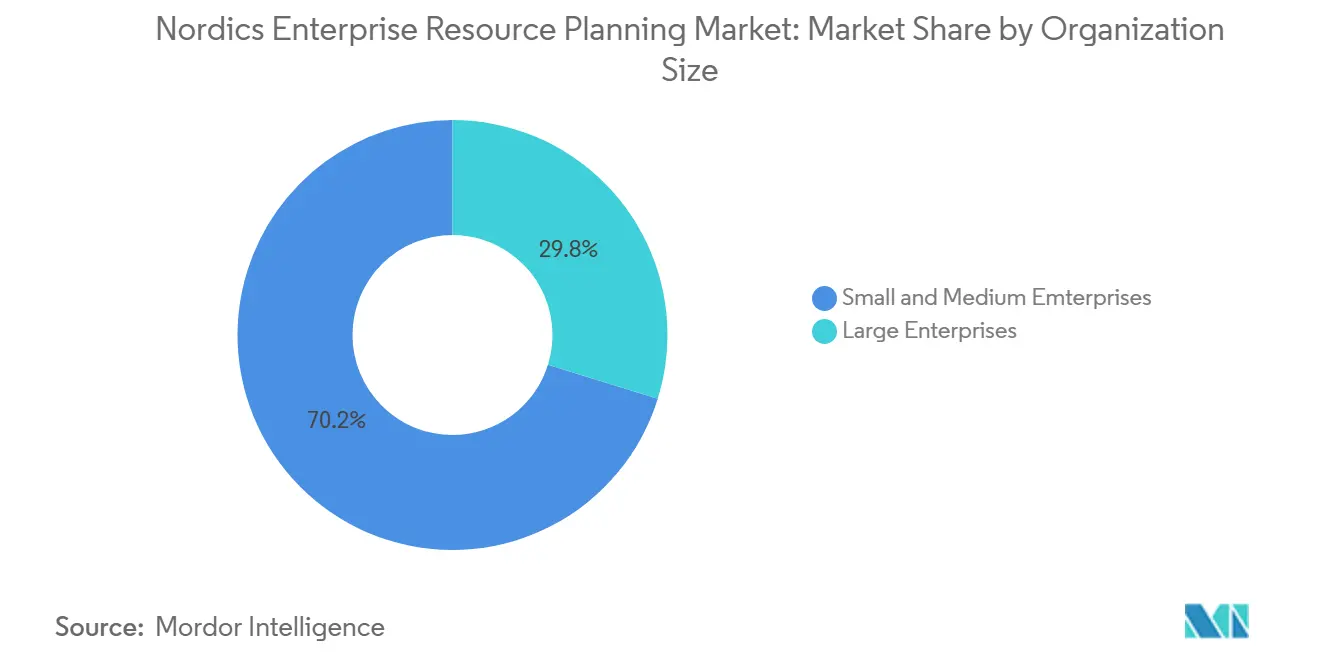

- Por tamaño de organización, las pequeñas y medianas empresas representaron el 70,20% de la participación de mercado en 2025 y avanzan a una CAGR del 10,94%, superando a los proyectos de grandes empresas que aún representan la mayor parte del gasto absoluto.

- Por industria, la manufactura discreta representó el 37,50% de los ingresos en 2025, y el segmento de comercio minorista y comercio electrónico avanza a una CAGR del 11,63% hasta 2031, la más rápida entre todos los verticales.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Planificación de Recursos Empresariales en los Países Nórdicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Migración Acelerada a la Nube entre las Pymes Nórdicas | +2.5% | Suecia, Dinamarca, Noruega, Finlandia | Corto plazo (≤ 2 años) |

| Iniciativas de Transformación Digital Lideradas por el Gobierno | +2.2% | Finlandia, Dinamarca, Noruega, Suecia | Mediano plazo (2-4 años) |

| Demanda Creciente de Módulos de Informes Vinculados a ESG | +1.8% | Suecia, Noruega, Dinamarca | Mediano plazo (2-4 años) |

| Mandatos de Informes de IVA en Tiempo Casi Real | +1.5% | Suecia, Noruega, Dinamarca (en revisión) | Corto plazo (≤ 2 años) |

| Creciente Escasez de Talento Financiero Calificado | +1.3% | A nivel regional | Largo plazo (≥ 4 años) |

| Integración Estrecha con las API de Banca Abierta Nórdica | +0.8% | Suecia, Finlandia, Dinamarca, Noruega | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Migración Acelerada a la Nube entre las Pymes Nórdicas

Las pequeñas y medianas empresas redirigieron los presupuestos de capital durante 2024-2025 hacia modelos de suscripción que eliminan el mantenimiento de servidores y liberan al escaso personal de TI. Referentes locales como Fortnox añadieron feeds de tarjetas corporativas en tiempo real que se registran directamente en los libros contables, y Visma migró 17 plataformas de nómina adquiridas a una única pila multitenant.[1]Fuente: Fortnox, "Sincronización del Libro Mayor de Tarjetas Corporativas," fortnox.se Nuevos participantes con enfoque en inteligencia artificial como Done.ai integraron la contabilidad en aplicaciones bancarias, escalando a decenas de miles de usuarios sin despliegues de software independiente. Una encuesta de marzo de 2025 mostró que el 91% de los líderes fiscales y financieros nórdicos consideran que los servicios gestionados son vitales para superar la escasez de talento, lo que señala un impulso sostenido hacia las conversiones en la nube. Los pilotos de ERP de dos niveles en cadenas de suministro árticas validan aún más las arquitecturas ligeras que sincronizan datos resumidos con los sistemas centrales durante ventanas programadas.

Iniciativas de Transformación Digital Lideradas por el Gobierno

Los programas de las agencias digitales nacionales están financiando reemplazos de varios millones de dólares de sistemas municipales fragmentados por suites interoperables. Entre los ejemplos se incluyen un contrato de nueve municipios en Kongsberg, Noruega, y la adopción por parte de la Ciudad de Estocolmo de herramientas de presupuestación en la nube que se integran en un libro mayor SAP existente. Espoo, en Finlandia, amplió su asociación con integradores para gestionar el triple de la carga de trabajo de TIC en sus departamentos de educación y servicios sociales. El organismo central de adquisiciones de Dinamarca elevó la seguridad informática por encima de la sostenibilidad en las evaluaciones de licitaciones, lo que demuestra un mayor escrutinio sobre el bloqueo de proveedores y los flujos de datos transfronterizos. Estos proyectos públicos crean arquitecturas de referencia que los compradores privados emulan, comprimiendo las listas cortas de proveedores e impulsando el mercado de planificación de recursos empresariales nórdico hacia modelos de datos comunes.

Demanda Creciente de Módulos de Informes Vinculados a ESG

La Directiva de Informes de Sostenibilidad Corporativa obliga a las empresas a capturar métricas ambientales detalladas a nivel de transacción. SAP, Workday, Microsoft y Oracle publicaron actualizaciones de sostenibilidad simultáneas en 2025, integrando análisis de carbono, agua y diversidad en los flujos de trabajo financieros principales. SAP presentó su Torre de Control de Sostenibilidad en marzo de 2025, incorporando lógica de contabilidad de carbono en S/4HANA para que los equipos de adquisiciones vean las emisiones de alcance 3 junto con los costos unitarios al aprobar órdenes de compra.[2]Fuente: SAP, "Lanzamiento de la Torre de Control de Sostenibilidad," sap.com Fabricantes del mercado medio como Bjelin consolidaron datos ambientales de siete sitios de producción tras migrar a IFS Cloud, reemplazando estimaciones basadas en hojas de cálculo. Dado que el 81% de los ejecutivos nórdicos congelaron o redujeron la plantilla financiera en 2025, las soluciones que automatizan la recopilación de evidencias ofrecen un retorno rápido y una mayor prioridad presupuestaria. Los proveedores que pueden preconfigurar indicadores clave de rendimiento específicos de la industria desbloquean una diferenciación competitiva a medida que el mercado de planificación de recursos empresariales nórdico pivota desde las divulgaciones anuales agregadas hacia la garantía en tiempo real.

Mandatos de Informes de IVA en Tiempo Casi Real

El impulso normativo se está acelerando hacia la presentación de datos a nivel de factura en cuestión de horas tras su emisión. Suecia abrió una consulta pública en febrero de 2026, mientras que el ministerio de finanzas de Noruega estableció un plazo de liquidación para 2028 que afecta a 400.000 empresas. Las propuestas a nivel europeo armonizan los informes digitales transfronterizos para 2030, creando un horizonte de cumplimiento claro. Estudios empíricos muestran que los controles en tiempo real pueden reducir los ciclos de auditoría hasta en un 40% y disminuir los errores de registro cuando la lógica de validación se integra antes de la escritura en el libro mayor. Los proveedores nórdicos que obtienen una certificación temprana con las agencias de ingresos se convierten en socios preferidos, ya que los directores financieros enfrentan responsabilidad personal por presentaciones tardías o inexactas, lo que energiza aún más la demanda en el mercado de planificación de recursos empresariales nórdico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sistemas Heredados Personalizados con Altos Costos de Cambio | -1.2% | Suecia, Noruega, Dinamarca | Mediano plazo (2-4 años) |

| Preocupaciones sobre Residencia de Datos bajo Schrems II | -0.9% | Dinamarca, Suecia, Finlandia, Noruega | Corto plazo (≤ 2 años) |

| Cobertura Limitada de 5G en Regiones Nórdicas Remotas | -0.5% | Norte de Suecia, Noruega, Finlandia | Largo plazo (≥ 4 años) |

| Congelaciones de Presupuesto de TI Impulsadas por la Inflación en el Sector Público | -0.7% | Dinamarca, Finlandia, Noruega, Suecia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Sistemas Heredados Personalizados con Altos Costos de Cambio

Muchos municipios, universidades y conglomerados aún dependen de soluciones COBOL de la década de 1990 vinculadas a bases de datos de nómina y pensiones. La modernización implica ejecuciones paralelas de varios años, costosa limpieza de datos y reingeniería de procesos que puede superar tres veces las tarifas de mantenimiento anual. La migración de estos entornos a plataformas comerciales en la nube requiere limpieza de datos, reingeniería de procesos empresariales y ejecuciones paralelas que pueden abarcar de 18 a 36 meses y consumir presupuestos de tres a cinco veces el costo anual de mantenimiento del sistema heredado.[3]SKI Dinamarca, "La Seguridad Informática como Principal Prioridad de Adquisición," ski.dk Las migraciones recientes en el sector público ilustran plazos de 14 meses incluso para implementaciones de alcance limitado, lo que lleva a las organizaciones a extender los contratos de soporte en lugar de reemplazar los libros mayores principales. Esta inercia ralentiza el crecimiento en la nube entre las entidades más grandes y segmenta el mercado de planificación de recursos empresariales nórdico entre adoptantes ágiles de pymes y titulares aversos al riesgo.

Preocupaciones sobre Residencia de Datos bajo Schrems II

Desde la invalidación del Escudo de Privacidad, los equipos de adquisiciones han examinado a cualquier proveedor con operaciones expuestas a la legislación de vigilancia de los Estados Unidos. Oracle introdujo una nube soberana de la Unión Europea en 2025, y Microsoft aloja datos en Noruega y Suecia; sin embargo, los compradores en Dinamarca y Finlandia a veces insisten en que las claves de cifrado nunca crucen las fronteras nacionales. Las interpretaciones jurídicas divergentes complican la planificación de recuperación ante desastres y prolongan los ciclos de licitación. Los proveedores locales que garantizan equipos de soporte y custodia de claves dentro del país obtienen una ventaja de marketing, pero la incertidumbre aún retrasa las decisiones y suprime las conversiones a corto plazo en partes del mercado de planificación de recursos empresariales nórdico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Suites Nativas en la Nube Dominan mientras los Modelos de Dos Niveles se Expanden

Las suites nativas en la nube ya representan el 62,73% del mercado de planificación de recursos empresariales nórdico en 2025 y siguen siendo la piedra angular de los programas de modernización. El precio por suscripción elimina las barreras de capital para las pymes, mientras que las regiones de nube soberana abordan las preocupaciones de soberanía de datos del sector público. Las ofertas de ERP móvil primero, que mantuvieron una participación significativa, atraen a equipos de construcción y logística que trabajan sin conexión y sincronizan posteriormente. Los despliegues de dos niveles y de borde destacan en términos de crecimiento, con una CAGR del 11,03%, impulsados por la rápida expansión a medida que los fabricantes multinacionales establecen instancias ligeras para subsidiarias árticas.

Los lanzamientos trimestrales de productos ilustran una innovación acelerada. IFS Cloud 25R2 incorporó planificación generativa, Oracle NetSuite Next presentó agentes conversacionales y SIX ERP entró en escena con una plataforma de inteligencia artificial primero que promete datos residentes en la Unión Europea por defecto. Estudios piloto en la Universidad de Luleå verifican que los nodos de borde pueden operar sobre enlaces satelitales intermitentes, lo que da credibilidad a las arquitecturas distribuidas. En general, la flexibilidad de implementación combinada con herramientas de inteligencia artificial modulares está redefiniendo las listas cortas de proveedores en todo el mercado de planificación de recursos empresariales nórdico.

Por Función Empresarial: Las Finanzas Siguen siendo el Ancla mientras los Módulos de Planta de Producción se Aceleran

Los módulos de finanzas y contabilidad representaron el 53,47% de la participación del mercado de planificación de recursos empresariales nórdico en 2025, impulsados por cambios normativos que requieren datos fiscales a nivel de factura y asignación detallada de costos de ESG. Las suites de cadena de suministro siguen a medida que los fabricantes conectan almacenamiento, planificación y logística en un único tejido de datos, con un crecimiento del 11,23% hasta 2031 que subraya una prioridad duradera. Mientras tanto, los sistemas de ejecución de manufactura, aunque representan una menor participación de los ingresos futuros, se espera que crezcan a la tasa más rápida a medida que las fábricas suecas y noruegas integran feeds de planta de producción en tiempo real para cumplir con las cláusulas de trazabilidad de la CSRD.

Los complementos nativos de inteligencia artificial como el motor de automatización de facturas de MAKIRA y el bot de cuentas por pagar de Semine ofrecen ganancias de productividad específicas, reduciendo los ciclos de aprobación y liberando a los contadores para tareas de asesoramiento. Los proveedores de atención médica, ejemplificados por Terveystalo, conectan los registros electrónicos de salud con los sistemas de nómina y adquisiciones para cumplir con las normas de reembolso. Esta convergencia de datos clínicos, operativos y financieros amplía el alcance direccionable de la industria de planificación de recursos empresariales nórdica al tiempo que profundiza la complejidad de integración que favorece a los proveedores con ecosistemas de plataforma robustos.

Por Modelo de Implementación: La Nube Cierra la Brecha pero las Instalaciones Locales Persisten

Aunque las instalaciones locales aún representan el 65,40% del valor implementado, los despliegues en la nube están impulsando la narrativa de crecimiento con una CAGR del 10,63%. Las nuevas regiones de Azure abiertas en Noruega y Suecia, más la nube soberana de la Unión Europea de Oracle, ayudan a los compradores regulados a cumplir con los mandatos de ubicación de claves impulsados por Schrems II. La empresa constructora Veidekke y el distribuidor BAMA Gruppen demuestran el caso de negocio al migrar a regiones de nube nacional que proporcionan acceso móvil para los gerentes de campo y visibilidad logística en tiempo real.

No obstante, las instalaciones de atención médica de alto riesgo, los contratistas de defensa y algunos hospitales universitarios mantienen los libros mayores principales en las instalaciones a la espera de resoluciones más claras sobre las copias de seguridad transfronterizas. Las comparaciones de costos muestran que los gastos operativos plurianuales de la nube alcanzan la paridad con el mantenimiento heredado solo cuando las cargas de trabajo escalan o se activan las funciones de análisis en tiempo real. Por lo tanto, el mercado de planificación de recursos empresariales nórdico exhibirá patrones híbridos bien entrado el próximo decenio, con proveedores que ofrecen middleware de integración y pasarelas de API como ventas adicionales.

Por Tamaño de Organización: El Volumen de las Pymes se Encuentra con la Escala Empresarial

Las pymes generan la mayor parte del volumen de licencias, lo que se traduce en una participación dominante del 70,20% en 2025 y la CAGR más rápida del 10,94%. Las suites de bajo precio y prelocalizadas de Visma, Fortnox y Odoo acortan la implementación de meses a semanas, lo que las convierte en una propuesta de valor atractiva para empresas con menos de 250 empleados. Por el contrario, las grandes empresas siguen siendo el ancla de los ingresos absolutos, combinando núcleos de ERP de mejores soluciones de SAP u Oracle con módulos especializados de capital humano y proyectos. El mercado de planificación de recursos empresariales nórdico está experimentando una clara bifurcación. Las pequeñas y medianas empresas buscan cada vez más servicios llave en mano que incluyan características esenciales como API bancarias y reglas de cumplimiento de nómina. Estas soluciones atienden su necesidad de simplicidad, rentabilidad y facilidad de implementación.

Por otro lado, los grandes conglomerados se inclinan hacia arquitecturas componibles que permiten una integración perfecta con los centros financieros globales, lo que les permite personalizar los sistemas de planificación de recursos empresariales para satisfacer sus complejos requisitos operativos. Esta dualidad en la demanda está creando una presión significativa sobre los proveedores de planificación de recursos empresariales. Ahora se les exige mantener tanto líneas de productos hiperconfigurables para grandes empresas como soluciones altamente orientadas y preconfiguradas para las pymes. Este enfoque dual no solo eleva los costos de desarrollo y operación, sino que también requiere alianzas estratégicas con especialistas verticales para abordar las necesidades únicas de los diferentes segmentos de clientes de manera efectiva. Como resultado, el mercado de planificación de recursos empresariales nórdico está siendo testigo de una mayor competencia e innovación, con proveedores que se esfuerzan por equilibrar la escalabilidad, la personalización y la rentabilidad para atender a esta diversa base de clientes.

Por Vertical Industrial: La Manufactura Lidera, la Atención Médica Surge

La manufactura mantuvo una participación del 37,50% en 2025, respaldada por operaciones de maquinaria, automotriz y madera que adoptan módulos de ejecución habilitados para IoT. Los actores del comercio minorista y el comercio electrónico los siguen de cerca con una CAGR del 11,63%. Los bancos y las aseguradoras adoptan ERP en la nube para funciones no esenciales, pero se mantienen cautelosos debido a las restricciones de flujo de datos de adecuación de capital. La atención médica, aunque más pequeña, crece a medida que los distritos hospitalarios integran los registros electrónicos de salud con las finanzas para alinear las adquisiciones con los límites de reembolso.

La divulgación de sostenibilidad impulsa tanto a los fabricantes como a los operadores de atención médica a rastrear los flujos de materiales y residuos en tiempo real. Esta tendencia está impulsada por el aumento de los requisitos regulatorios y el creciente énfasis en los factores ambientales, sociales y de gobernanza. Los estudios de caso en Bjelin Group y la región de Ostrobotnia ilustran ganancias mensurables en preparación para auditorías, transparencia operativa y eficiencia general. Estas organizaciones han aprovechado con éxito los sistemas de planificación de recursos empresariales para agilizar los procesos de cumplimiento y mejorar las capacidades de toma de decisiones. A medida que el alcance de la Directiva de Informes de Sostenibilidad Corporativa se amplía, la especificidad vertical pesará más que la amplitud funcional al seleccionar plataformas. Se espera que este cambio influya significativamente en los ciclos de ventas y las estrategias de los proveedores en todo el mercado de planificación de recursos empresariales nórdico, a medida que las empresas priorizan soluciones personalizadas que aborden los desafíos específicos de la industria y las demandas regulatorias.

Análisis Geográfico

Suecia, que representa el 41,3% del gasto de 2025, se beneficia de los densos corredores manufactureros en Gotemburgo, Västerås y Linköping, donde las características de ERP intensivas en activos, como el servicio de campo, la planificación de mantenimiento y la contabilidad de carbono, son indispensables. El liderazgo regulatorio en la digitalización del IVA y la cobertura de 5G al nivel del 90% de la población aceleran aún más la adopción en la nube. Dinamarca le sigue, respaldada por clústeres farmacéuticos, de transporte marítimo y de procesamiento de alimentos que favorecen las plataformas de nivel empresarial diseñadas para una consolidación compleja de múltiples entidades. Sin embargo, los equipos de adquisiciones están notablemente enfocados en la seguridad, priorizando la soberanía de las claves de cifrado sobre la sostenibilidad en las licitaciones recientes.

La participación de Noruega en el mercado de planificación de recursos empresariales nórdico está aumentando de manera constante a medida que las cadenas de suministro de petróleo y gas modernizan la logística y las empresas de acuicultura adoptan la contabilidad de proyectos para gestionar activos flotantes. Las regiones de nube nacional de Microsoft cumplen con los requisitos de residencia, lo que permite que Dynamics 365 gane terreno. Finlandia, aunque más pequeña en comparación, está experimentando una rápida adopción en los segmentos del sector público y de atención médica, como lo demuestran los despliegues de Lifecare que sirven a una población significativa. Islandia, aunque actualmente es un actor más pequeño, registra el crecimiento más rápido a medida que las cooperativas pesqueras y los operadores turísticos hacen la transición de hojas de cálculo heredadas a soluciones SaaS estándar.

La disparidad en la infraestructura digital influye en las tácticas de implementación. El centro urbano de Suecia y Noruega aprovecha el 5G independiente para el análisis de planta de producción, mientras que Laponia, Finnmark y las tierras altas islandesas dependen de nodos de borde que sincronizan de forma intermitente.[4]Telia, "Despliegue de Red 5G Independiente," telia.se Los pilotos de control de transacciones continuas en Suecia y Noruega marcan el ritmo de la demanda impulsada por el cumplimiento, creando oportunidades de expansión para los proveedores de ERP que pueden replicar las certificaciones exitosas de motores fiscales en los cinco países nórdicos.

Panorama Competitivo

El mercado de planificación de recursos empresariales nórdico sigue siendo moderadamente concentrado, con los cinco principales proveedores, SAP, Microsoft, Oracle, Visma e IFS, que mantienen una participación combinada del 68,7% en 2025. SAP tiene una participación moderada a través de instalaciones de manufactura arraigadas y módulos de sostenibilidad específicos. Microsoft mantiene una participación significativa, aprovechando las zonas de Azure dentro del país y las ofertas de Dynamics 365 actualizadas con frecuencia que incluyen plantillas de nómina nórdicas. Oracle sigue siendo un actor clave, preferido por los departamentos financieros de primer nivel que requieren consolidación en múltiples divisas y que se benefician de su nube soberana de la Unión Europea para el cumplimiento de la residencia de datos.

La presencia de mercado de Visma destaca la eficacia de la funcionalidad hiperlocalizada a precios competitivos, mientras que IFS atiende a las industrias intensivas en activos con una fuerte demanda de soluciones de servicio de campo y mantenimiento. Los nuevos competidores como Done.ai, Semine y MAKIRA ilustran un cambio hacia microservicios nativos de inteligencia artificial que se acoplan a los libros mayores establecidos, logrando a menudo tasas de procesamiento directo del 75% o más para las cuentas por pagar. Las adquisiciones estratégicas de Visma y Oracle amplían la cobertura vertical, mientras que SAP y Microsoft redoblan la coinnovación con hiperescaladores para infundir inteligencia artificial generativa en los flujos de trabajo principales.

La residencia de datos, el análisis de ESG y la profundidad de la automatización encabezan ahora los criterios de evaluación de las soluciones de planificación de recursos empresariales en el mercado nórdico. Con el creciente escrutinio regulatorio, los proveedores que no pueden garantizar la gestión de claves exclusivamente en la Unión Europea o preconfigurar las métricas de la Directiva de Informes de Sostenibilidad Corporativa enfrentan riesgos significativos de exclusión de las listas cortas de adquisiciones. Este cambio de prioridades ha llevado a los proveedores de planificación de recursos empresariales a mejorar sus ofertas para garantizar el cumplimiento de los estrictos requisitos de protección de datos y sostenibilidad. Además, el creciente énfasis en los informes de sostenibilidad ha llevado a la integración de análisis avanzados de ESG en las plataformas de planificación de recursos empresariales, lo que permite a las empresas rastrear e informar sobre su desempeño ambiental, social y de gobernanza de manera más efectiva.

Líderes de la Industria de Planificación de Recursos Empresariales en los Países Nórdicos

SAP SE

Microsoft Corporation

Oracle Corporation

Visma AS

IFS AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: SAP informó que los clientes nórdicos están consolidando hacia menos sistemas y priorizando la soberanía de datos, destacando a los proveedores que operan centros de datos domiciliados en la Unión Europea.

- Febrero de 2026: Royal Greenland eligió SAP para modernizar las adquisiciones, la producción y las finanzas en toda su red de productos del mar, mejorando la trazabilidad para las auditorías del Consejo de Administración Marina.

- Febrero de 2026: Done.ai anunció ingresos fiscales de 2025 de SEK 441,3 millones (USD 41,2 millones) tras desinvertir su línea de ERP heredado para centrarse en la automatización financiera impulsada por inteligencia artificial.

- Febrero de 2026: LiveFlow lanzó Flow, un ERP nativo de inteligencia artificial para la consolidación de múltiples entidades, dirigido a las subsidiarias nórdicas de empresas globales.

Alcance del Informe del Mercado de Planificación de Recursos Empresariales en los Países Nórdicos

El mercado es un sistema de software integrado utilizado por las organizaciones para gestionar, automatizar y coordinar los procesos empresariales principales en diferentes departamentos dentro de una única plataforma unificada. Permite un flujo de información fluido entre funciones como finanzas, gestión de la cadena de suministro, recursos humanos, gestión de relaciones con los clientes, adquisiciones, manufactura y gestión de inventario, ayudando a las organizaciones a mejorar la eficiencia, la toma de decisiones y el control operativo general.

El Informe del Mercado de Planificación de Recursos Empresariales en los Países Nórdicos está Segmentado por Tipo (Suite Nativa en la Nube, ERP Móvil Primero, ERP Social/Colaborativo y ERP de Dos Niveles/Borde), Función Empresarial (Finanzas y Contabilidad, Cadena de Suministro y Operaciones, Gestión del Capital Humano, Relación con el Cliente y Comercio, y Ejecución de Manufactura y Calidad), Modelo de Implementación (Local y en la Nube), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Vertical Industrial (Manufactura, Comercio Minorista y Comercio Electrónico, BFSI, Gobierno y Sector Público, TI y Telecomunicaciones, Atención Médica y Ciencias de la Vida, y Otros Verticales Industriales) y Geografía. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Suite Nativa en la Nube |

| ERP Móvil Primero |

| ERP Social / Colaborativo |

| ERP de Dos Niveles / Borde |

| Finanzas y Contabilidad |

| Cadena de Suministro y Operaciones |

| Gestión del Capital Humano |

| Relación con el Cliente y Comercio |

| Ejecución de Manufactura y Calidad |

| Local |

| Nube |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| BFSI |

| Gobierno y Sector Público |

| TI y Telecomunicaciones |

| Atención Médica y Ciencias de la Vida |

| Otros Verticales Industriales |

| Por Tipo | Suite Nativa en la Nube |

| ERP Móvil Primero | |

| ERP Social / Colaborativo | |

| ERP de Dos Niveles / Borde | |

| Por Función Empresarial | Finanzas y Contabilidad |

| Cadena de Suministro y Operaciones | |

| Gestión del Capital Humano | |

| Relación con el Cliente y Comercio | |

| Ejecución de Manufactura y Calidad | |

| Por Modelo de Implementación | Local |

| Nube | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Vertical Industrial | Manufactura |

| Comercio Minorista y Comercio Electrónico | |

| BFSI | |

| Gobierno y Sector Público | |

| TI y Telecomunicaciones | |

| Atención Médica y Ciencias de la Vida | |

| Otros Verticales Industriales |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño alcanzará el gasto en ERP nórdico para 2031?

Se prevé que el tamaño del mercado de planificación de recursos empresariales nórdico alcance USD 2,76 mil millones para 2031, lo que refleja una CAGR del 10,23% desde 2026.

¿Qué modelo de implementación está ganando terreno más rápidamente?

Las instancias de nube pura avanzan a una CAGR del 10,63% a medida que las regiones de nube soberana y los precios de suscripción superan las barreras de soberanía de datos y gastos de capital.

¿Qué segmento lidera actualmente por función?

Los módulos de finanzas y contabilidad ostentan una participación del 53,47% y siguen siendo el principal impulsor de compra a medida que las normas de IVA y ESG requieren automatización del cumplimiento en tiempo real.

¿Qué país muestra la tasa de crecimiento más alta?

Islandia registra la CAGR más rápida del 10,3% a medida que las empresas de pesca, turismo y energía renovable reemplazan las hojas de cálculo por suites SaaS.

¿Quiénes son los proveedores dominantes en la región?

SAP, Microsoft, Oracle, Visma e IFS mantienen colectivamente una participación del 68,7%, con SAP liderando con el 23,4% a través de instalaciones de manufactura arraigadas.

Última actualización de la página el: