Tamaño y participación del mercado de energía solar de Bangladés

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

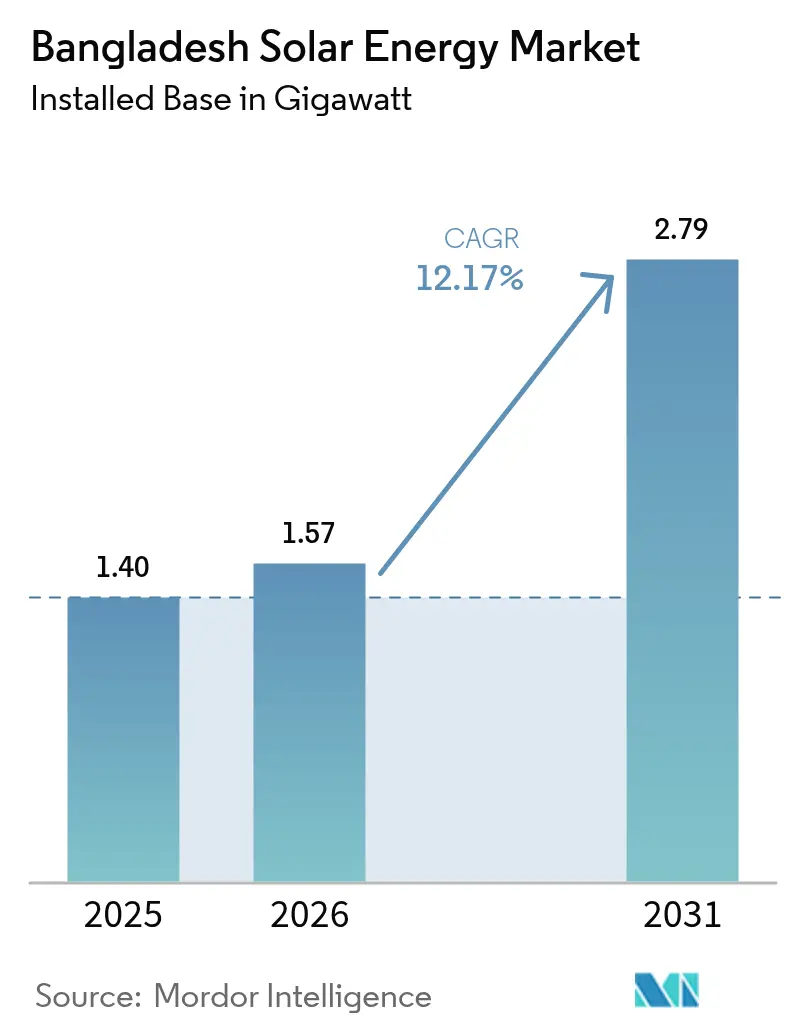

| Tamaño del mercado en el año base (2025) | 1.40 gigavatio |

| Volumen del Mercado (2026) | 1.57 gigavatio |

| Volumen del Mercado (2031) | 2.79 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 12.17% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía solar de Bangladés por Mordor Intelligence

El tamaño del mercado de energía solar de Bangladés en 2026 se estima en 1,57 gigavatios, creciendo desde el valor de 2025 de 1,40 gigavatios, con proyecciones para 2031 que muestran 2,79 gigavatios, creciendo a una CAGR del 12,17% durante 2026-2031.

La reforma continua de políticas, el financiamiento multilateral concesional y el aumento de las facturas de importación de GNL están reconfigurando las curvas de costos a favor de la energía solar, mientras que el cambio de acuerdos de gobierno a gobierno a licitaciones plenamente competitivas está comprimiendo las tarifas hacia USD 0,04–0,05 /kWh y ampliando el acceso del sector privado. El exceso de oferta de módulos chinos y los productos mono-PERC y TOPCon de mayor eficiencia están reduciendo los precios de los sistemas llave en mano a USD 600–800/kW para plantas de servicios públicos y USD 1.000–1.200/kW para techos, acelerando la nueva construcción. Los compradores corporativos en la cadena de suministro de prendas de vestir confeccionadas están intensificando las cláusulas de descarbonización que obligan a las fábricas a sustituir el diésel cautivo por fotovoltaica en sitio o acuerdos de compra de energía corporativos, creando una nueva vía de crecimiento para la generación distribuida. Los bancos multilaterales de desarrollo (BMD) han comprometido más de USD 150 millones solo en 2024 para proyectos de menos de 100 MW que eluden los cuellos de botella de transmisión, reduciendo aún más el riesgo de la inversión.[1]Banco Asiático de Desarrollo, "Actualizaciones del Programa de Energías Renovables," adb.org

Conclusiones clave del informe

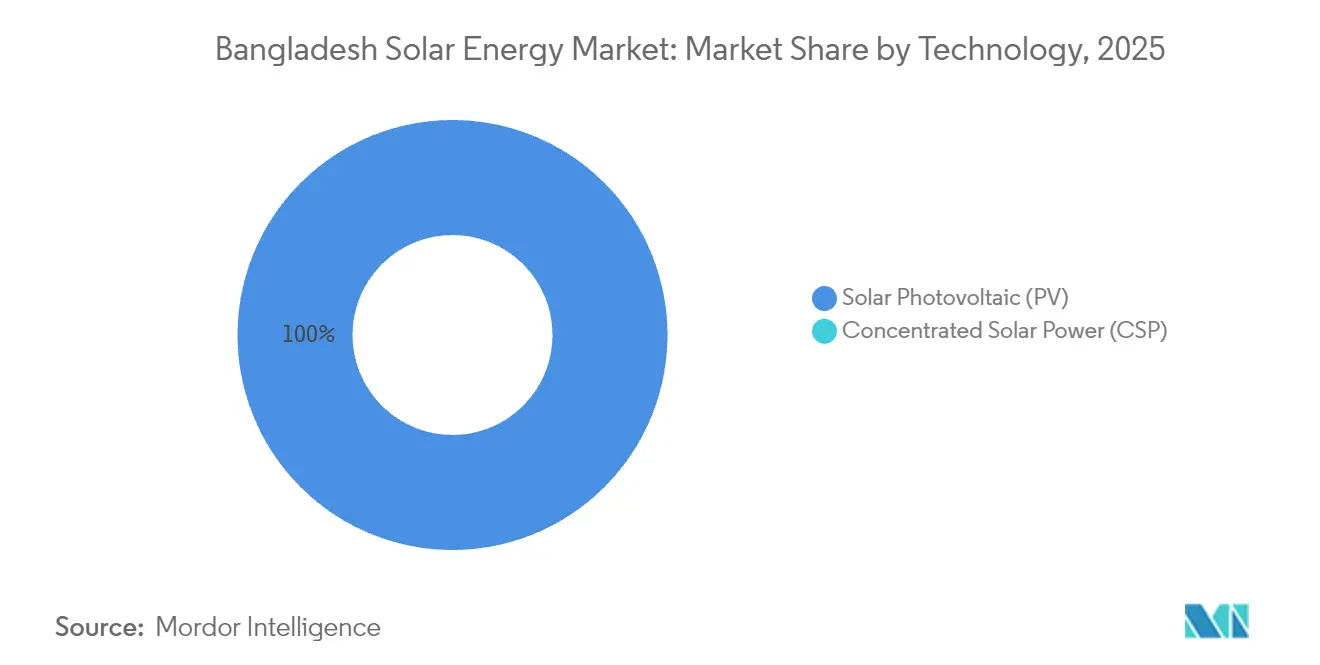

- Por tecnología, la fotovoltaica solar captó el 100% de la capacidad y se proyecta que se expandirá a una CAGR del 12,17% hasta 2031.

- Por tipo de red, los sistemas conectados a la red representaron el 79,12% de la participación del mercado de energía solar de Bangladés en 2025 y se prevé que crezcan a una CAGR del 14,36% hasta 2031.

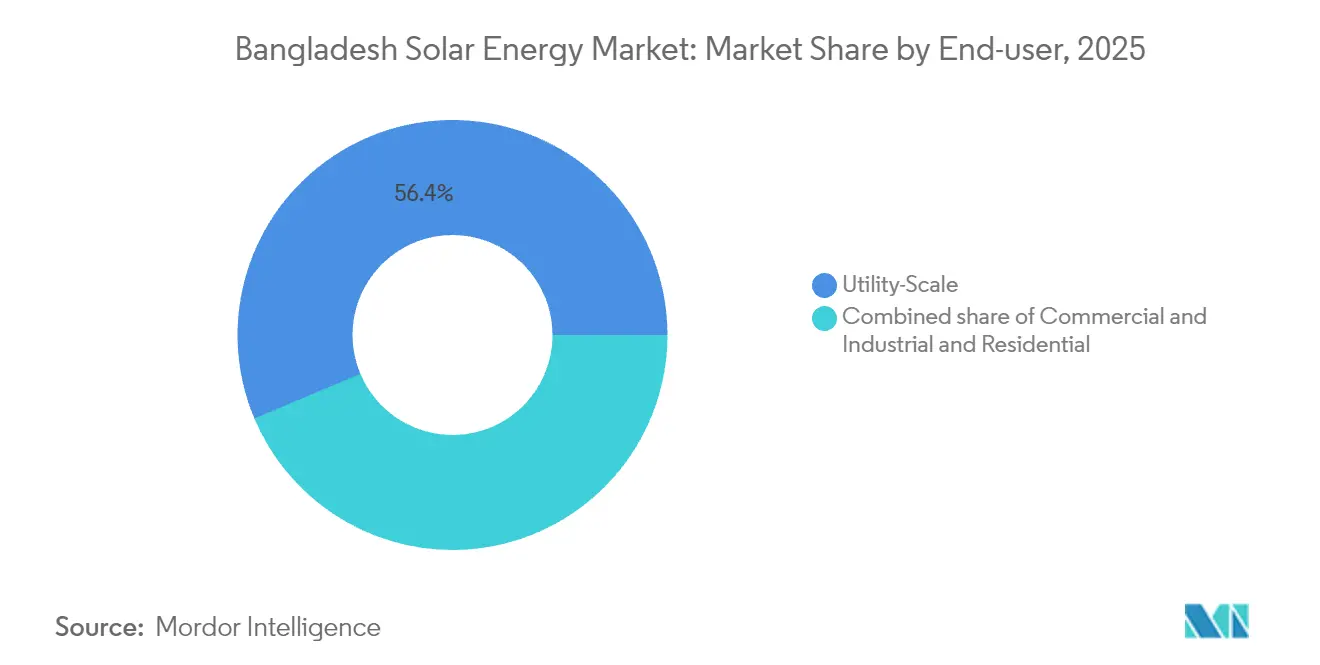

- Por usuario final, el segmento residencial está preparado para crecer a una CAGR del 32,09% hasta 2031, superando las adiciones a escala de servicios públicos en el despliegue anual.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía solar de Bangladés

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Regulación obligatoria de energía solar en tejados para nuevas conexiones a la red | 2.50% | Daca, Chittagong, Gazipur | Corto plazo (≤ 2 años) |

| Rápida caída en los precios de los módulos fotovoltaicos y el gasto de capital en BOS | 2.00% | Nacional | Corto plazo (≤ 2 años) |

| Presión de descarbonización de los compradores de exportación en el sector de la industria de prendas de vestir confeccionadas | 1.80% | Daca, Gazipur, Narayanganj | Mediano plazo (2–4 años) |

| Aumento de las facturas de importación de GNL/petróleo que inflan las tarifas de la red | 1.50% | Nacional | Mediano plazo (2–4 años) |

| Entradas de financiamiento climático concesional a través de BMD | 1.20% | Pabna, Mymensingh, Jamalpur | Corto plazo (≤ 2 años) |

| Impulso por escasez de tierra hacia proyectos piloto de energía solar flotante y agrovoltaica | 0.80% | Lago Kaptai, cuenca del Teesta | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulación obligatoria de energía solar en tejados para nuevas conexiones a la red

Una directiva de noviembre de 2024 exige que cada nuevo solicitante de conexión a la red residencial, comercial o industrial después de julio de 2025 instale un sistema fotovoltaico en el tejado dimensionado según la carga existente, creando instantáneamente un piso de demanda garantizado. Las reglas revisadas de medición neta permiten a los consumidores exportar el 100% de la generación excedente a tarifas de costo evitado, eliminando el límite anterior del 70%.[2]Naimul Karim, "Las tarifas solares caen por debajo de los 5 centavos en medio de las nuevas normas de licitación," thebusinessstandard.com La SREDA estima que un potencial de 5 GW en tejados podría materializarse para 2030, aunque los protocolos de aplicación bajo la Comisión Reguladora de Energía de Bangladés aún están en formación. Es probable que los certificados de puesta en servicio por terceros se vuelvan obligatorios para frenar los defectos de calidad observados en los despliegues anteriores impulsados por subsidios.

Rápida caída en los precios de los módulos fotovoltaicos y el gasto de capital en BOS

Los precios de importación promedio de los módulos mono-PERC cayeron a USD 0,10–0,12/W en 2024 desde USD 0,15–0,18/W un año antes, socavados por el exceso de oferta de polisilicio y las agresivas estrategias de exportación chinas. El equipo de balance de sistema (BOS) representa ahora entre el 40 y el 50% del costo de la planta, presionando los márgenes de los contratistas de ingeniería, adquisición y construcción (EPC), mientras que el arancel de importación del 5% sobre los módulos y el IVA del 15% sobre los inversores siguen vigentes. Los precios de los EPC a escala de servicios públicos se redujeron a USD 600–800/kW, mientras que los techos urbanos oscilan entre USD 1.000–1.200/kW debido a la mayor intensidad laboral y las economías de lotes más pequeños. Los planes de ensamblaje local anunciados por LONGi Solar en marzo de 2025 podrían reducir otro 8–10% del precio llave en mano una vez que la producción aumente en 2026.

Presión de descarbonización de los compradores de exportación en la industria de prendas de vestir confeccionadas

Las prendas de vestir confeccionadas contribuyen al 85% de las exportaciones y enfrentan auditorías de carbono cada vez más intensas por parte de marcas europeas y norteamericanas. El Memorando de Entendimiento de H&M en abril de 2025 con el Grupo Pran y la IFC para el primer acuerdo de compra de energía solar corporativo de Bangladés rompe el monopolio de los acuerdos de compra de energía de las empresas de servicios públicos, ofreciendo a las fábricas acceso directo a electrones renovables.[3]Corporación Financiera Internacional, "Nota de progreso de la Iniciativa de Prendas de Vestir más Ecológicas," ifc.org Más de 200 instalaciones de confección ya han desplegado 7 MW de energía en tejados en el marco de la Iniciativa de Prendas de Vestir más Ecológicas de la IFC, un aumento de tres veces en 18 meses, aunque aún por debajo del 1% de la flota de 3 GW de diésel-gas cautivo de la industria. El acceso al financiamiento concesional del IDCOL se está ampliando, pero muchos subcontratistas aún carecen de vías de crédito estructuradas.

Aumento de las facturas de importación de GNL/petróleo que inflan las tarifas de la red

La adquisición de GNL ahora se sitúa entre el 13 y el 13,5% del Brent, frente al 9–10% en 2022, lo que aumenta las pérdidas de la Junta de Desarrollo de Energía de Bangladés (JDEB) a entre USD 1.100 y 2.200 millones en el ejercicio fiscal 2024 y obliga a aumentos trimestrales de tarifas que elevaron los precios minoristas residenciales por encima de BDT 8/kWh. Los generadores industriales cautivos que superan los 3 GW están pivotando hacia sistemas híbridos de energía solar más almacenamiento para limitar la exposición a las importaciones de combustible volátil. Se espera que la racionalización de tarifas respaldada por los BMD erosione la brecha de precios entre el suministro de la red y la energía fotovoltaica en el sitio, fortaleciendo la propuesta de valor de la energía solar.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Cuellos de botella en la adquisición de tierras para parques a escala de servicios públicos | –1.5% | Daca, Chittagong, Sylhet | Mediano plazo (2–4 años) |

| Retrasos en la evacuación de la red que generan riesgo de curtailment | –1.8% | Rajshahi, Rangpur, Khulna | Corto plazo (≤ 2 años) |

| Aranceles de importación e IVA sobre inversores/BOS | –0.9% | Nacional | Corto plazo (≤ 2 años) |

| Bancabilidad limitada de proyectos de energía solar para prestamistas locales | –0.7% | Nacional | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de botella en la adquisición de tierras para parques a escala de servicios públicos

Los proyectos de más de 100 ha requieren negociaciones con cientos de pequeños propietarios bajo la Ley de Adquisición de Tierras, lo que aumenta los plazos entre 18 y 24 meses. La planta de 160 MW de Maheshkhali de China Huadian necesitó 150 ha y pasó meses superando obstáculos medioambientales, mientras que la construcción de 100 MW de Jamalpur de CREC involucró a más de 200 propietarios.[4]Sam Jahan, "Los retrasos en la red de transmisión paralizan los parques solares del norte," thedailystar.net El nuevo régimen de licitaciones traslada el riesgo de adquisición a los promotores privados que carecen de poder de expropiación, orientando a los inversores hacia opciones flotantes y de tejados hasta que las zonas solares pre-habilitadas estén operativas después de 2026.

Retrasos en la evacuación de la red que generan riesgo de curtailment

Las divisiones del norte registran entre un 15 y un 20% de curtailment solar durante los picos del mediodía por falta de actualizaciones de subestaciones. El plan maestro 2025 de PGCB destina USD 1.200 millones para la expansión de capacidad hasta 2028, pero el desajuste a corto plazo deja a los proyectos completados absorbiendo el riesgo de suministro. La planta de 100 MW de Chandpur de Joules Power por sí sola presupuesta USD 15 millones para una línea dedicada de 37 km, un costo adicional no deseado para los promotores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: El monopolio fotovoltaico refleja las realidades de costos y tierra

La fotovoltaica solar representa la totalidad del tamaño del mercado de energía solar de Bangladés en la actualidad y está en camino de lograr una CAGR del 12,17% hasta 2031. Las importaciones de mono-PERC representaron una participación del 84,20% en 2025, con TOPCon aumentando al 15,80% a medida que los promotores persiguen eficiencias superiores al 23% que mitigan la escasez de tierra. La energía solar concentrada sigue ausente, gravada por un gasto de capital de ≥USD 3.000/kW y niveles de irradiancia normal directa inviables. La próxima fábrica local de LONGi tiene como objetivo reducir la logística de importación, ayudando al silicio cristalino a mantener su dominio en el mercado de energía solar de Bangladés. El dominio continuo del silicio cristalino está respaldado por la adopción bifacial en el 20-25% de las construcciones montadas en suelo, aumentando los rendimientos entre un 10 y un 15% sin ampliar la huella. Los módulos de película delgada y tándem de perovskita permanecen relegados al estado piloto, a la espera de datos de durabilidad comercial más allá de 2028.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de red: La expansión de la red conectada refleja los avances en electrificación

Los sistemas conectados a la red representaron el 79,12% de la participación del mercado de energía solar de Bangladés en 2025 y se prevé que crezcan un 14,36% anualmente hasta 2031. La electrificación nacional superior al 95% y las reformas de medición neta que eximen del requisito de baterías ofrecen a los usuarios de tejados vías sencillas de exportación a la red. La capacidad fuera de la red, principalmente 6 millones de sistemas solares domésticos que totalizan 360 MW, disminuye a medida que los pueblos se conectan a la red principal, pero las bombas de riego solar y las minicentrales híbridas siguen siendo nichos viables. Las licitaciones competitivas para 500 MW de plantas de servicios públicos anclan aún más el mercado de energía solar de Bangladés al dominio de la red conectada.

Por usuario final: El auge residencial desafía el dominio de la escala de servicios públicos

Las plantas a escala de servicios públicos aún representan el 56,35% del tamaño del mercado de energía solar de Bangladés, pero las reglas obligatorias de tejados impulsarán las instalaciones residenciales a una CAGR del 32,09%, señalando la trayectoria más rápida en el período de pronóstico. Los precios promedio del sistema de USD 1.000-1.200/kW y los períodos de recuperación de seis a ocho años atraen a los propietarios urbanos, especialmente en Daca y Chittagong. Los compradores comerciales e industriales aprovechan los acuerdos de compra de energía para eludir los límites de tamaño del sistema, aunque la adopción sigue siendo inferior al 2% de la capacidad cautiva de 3 GW de las fábricas, lo que indica un gran margen para la conversión futura.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

La División de Daca alberga aproximadamente entre el 35 y el 40% de las instalaciones a nivel nacional gracias a los densos clústeres de confección en Gazipur y Narayanganj. Chittagong le sigue con un 20-25%, anclada por la planta costera de 160 MW de Maheshkhali y la demanda de tejados en la ciudad portuaria. Las divisiones del norte de Rajshahi y Rangpur disfrutan de mayor irradiación pero luchan con la congestión de transmisión que reduce entre un 15 y un 20% de la producción de mediodía. El terreno montañoso de Sylhet limita las oportunidades de instalación en suelo, aunque un reciente Memorando de Entendimiento prevé un nuevo parque solar una vez que se consoliden las parcelas de tierra. La costa propensa a ciclones de Khulna recurre a instalaciones flotantes sobre estanques de camarón, aprovechando las superficies de agua que también enfrían los módulos. Mymensingh está emergiendo como un centro a escala de servicios públicos con proyectos financiados por BMD que se integran en la red troncal nacional de 400 kV. Se espera que los planes del gobierno de gastar USD 1.200 millones en el refuerzo de la red para 2028 desbloqueen un GW adicional en el cinturón norte. La fricción administrativa sigue siendo la variable oculta, con proyectos de Daca que aseguran tierras en 18 meses frente a 30 meses en Sylhet.

Panorama competitivo

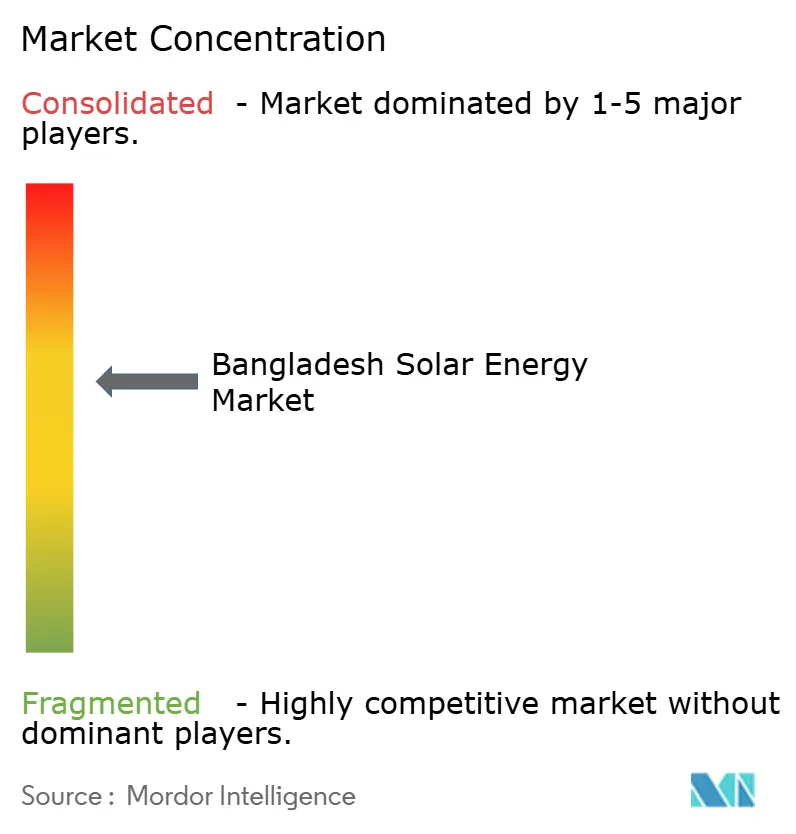

El mercado de energía solar de Bangladés presenta una fragmentación moderada: ninguna empresa supera el 10% de participación, aunque las cadenas de suministro dependen en gran medida de China. Los EPC locales como Rahimafrooz Renewable Energy (50 MW) y Solarland Bangladesh (30 MW) dominan los tejados, mientras que China Huadian, CREC y Alfanar acaparan los parques de servicios públicos a través de empresas conjuntas con la JDEB. Los fabricantes chinos suministran más del 80% de los módulos e inversores, y el compromiso de fábrica de LONGi en 2025 subraya un pivote hacia la agregación de valor local que puede reducir entre un 8 y un 10% los costos de las plantas.

Las maniobras estratégicas se agrupan en torno a tres espacios en blanco: los acuerdos de compra de energía corporativos en el cinturón de la confección, la energía solar flotante sobre 11.000 km² de aguas interiores y los sistemas híbridos de energía solar más almacenamiento para contrarrestar el curtailment en el norte. El proyecto piloto IFC-H&M-Pran destaca el apetito por el riesgo mercantil, incluso cuando los marcos tarifarios evolucionan. Los nuevos participantes más pequeños como Symbior Solar persiguen proyectos de menos de 50 MW que evitan las restricciones de evacuación, mientras que el interés de ACWA Power depende de líneas de licitación transparentes. Las opciones tecnológicas se dividen según el tamaño del proyecto: módulos bifaciales de vidrio doble con inversores de cadena para grandes parques, microinversores y kits de desconexión rápida para tejados a fin de cumplir con los códigos de seguridad de BERC.

Líderes de la industria de energía solar de Bangladés

Solarland Bangladesh Co. Ltd.,

Bangladesh China Renewable Energy Company (Pvt.) Limited

Joules Power Ltd

Rahimafrooz Renewable Energy Ltd

Trina Solar Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: Dynamic Sun Energy obtuvo USD 121,55 millones del Banco Asiático de Desarrollo y de la JICA para un proyecto de 100 MW en Pabna, la primera planta a escala de servicios públicos privada de Bangladés financiada por BMD.

- Marzo de 2025: LONGi Solar anunció planes de ensamblaje local de módulos, alineándose con una propuesta de Zona de Procesamiento Económico Chino para abastecer al sur de Asia.

- Junio de 2024: CREC firmó una empresa conjunta de 100 MW con B-R Powergen en Jamalpur, con el objetivo de alcanzar la fecha de inicio de operaciones comerciales en diciembre de 2025.

- Mayo de 2024: China Huadian avanzó en un proyecto de 160 MW en Maheshkhali previsto para su puesta en marcha a mediados de 2026.

Alcance del informe del mercado de energía solar de Bangladés

La energía solar es la conversión de la energía presente en el sol y es una de las energías renovables. Una vez que la luz solar atraviesa la atmósfera terrestre, la mayor parte es luz visible y radiación infrarroja. Los paneles de células solares se utilizan para convertir esta energía en electricidad.

El mercado de energía solar de Bangladés está segmentado por tecnología (fotovoltaica solar (FV), energía solar concentrada (ESC)), por tipo de red (conectada a la red, fuera de la red), por usuario final (escala de servicios públicos, comercial e industrial (C&I), residencial), por componente (análisis cualitativo): módulos/paneles solares, inversores (de cadena, centrales, de micro), sistemas de montaje y seguimiento, balance de sistema y equipos eléctricos, almacenamiento de energía e integración híbrida. El dimensionamiento y los pronósticos del mercado se han realizado en función de la capacidad instalada (megavatios).

| Fotovoltaica solar (FV) |

| Energía solar concentrada (ESC) |

| Conectada a la red |

| Fuera de la red |

| Escala de servicios públicos |

| Comercial e industrial (C&I) |

| Residencial |

| Módulos/Paneles solares |

| Inversores (de cadena, centrales, de micro) |

| Sistemas de montaje y seguimiento |

| Balance de sistema y equipos eléctricos |

| Almacenamiento de energía e integración híbrida |

| Por tecnología | Fotovoltaica solar (FV) |

| Energía solar concentrada (ESC) | |

| Por tipo de red | Conectada a la red |

| Fuera de la red | |

| Por usuario final | Escala de servicios públicos |

| Comercial e industrial (C&I) | |

| Residencial | |

| Por componente (análisis cualitativo) | Módulos/Paneles solares |

| Inversores (de cadena, centrales, de micro) | |

| Sistemas de montaje y seguimiento | |

| Balance de sistema y equipos eléctricos | |

| Almacenamiento de energía e integración híbrida |

Preguntas clave respondidas en el informe

¿A qué velocidad crecerá la capacidad solar nacional en Bangladés para 2031?

Se proyecta que la capacidad alcanzará los 2.788,6 MW en 2031, registrando una CAGR del 12,17% desde la base de 2026 de 1.570,4 MW.

¿Qué impulsa el auge en los sistemas de tejados residenciales?

Una norma de julio de 2025 hace obligatoria la instalación de energía fotovoltaica en el tejado para cada nueva conexión a la red, mientras que los derechos de exportación de medición neta al 100% acortan los períodos de recuperación para los propietarios de viviendas a 6-8 años.

¿Qué divisiones enfrentan el mayor riesgo de curtailment?

Las divisiones de Rajshahi, Rangpur y Khulna experimentan entre un 15 y un 20% de curtailment al mediodía debido a los cuellos de botella en la transmisión.

¿Son ahora posibles los acuerdos de compra de energía corporativos en Bangladés?

Sí, el proyecto piloto IFC-H&M-Pran de abril de 2025 creó una plantilla para que las fábricas compren energía solar directamente a los generadores, sin pasar por la empresa de servicios públicos.

¿Por qué la energía solar concentrada está ausente del desarrollo del país?

El elevado gasto de capital de la ESC (≥USD 3.000/kW), la demanda de tierra (>500 ha) y la irradiancia normal directa insuficiente la hacen antieconómica en comparación con la fotovoltaica.

¿Qué incentivos respaldan las nuevas inversiones en energía solar?

Una exención fiscal de 10 años que comienza en julio de 2025 elimina el impuesto sobre la renta, el IVA y los aranceles aduaneros en los proyectos de energía solar calificados.

Última actualización de la página el: