Tamaño y Participación del Mercado de Productos de Panadería

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

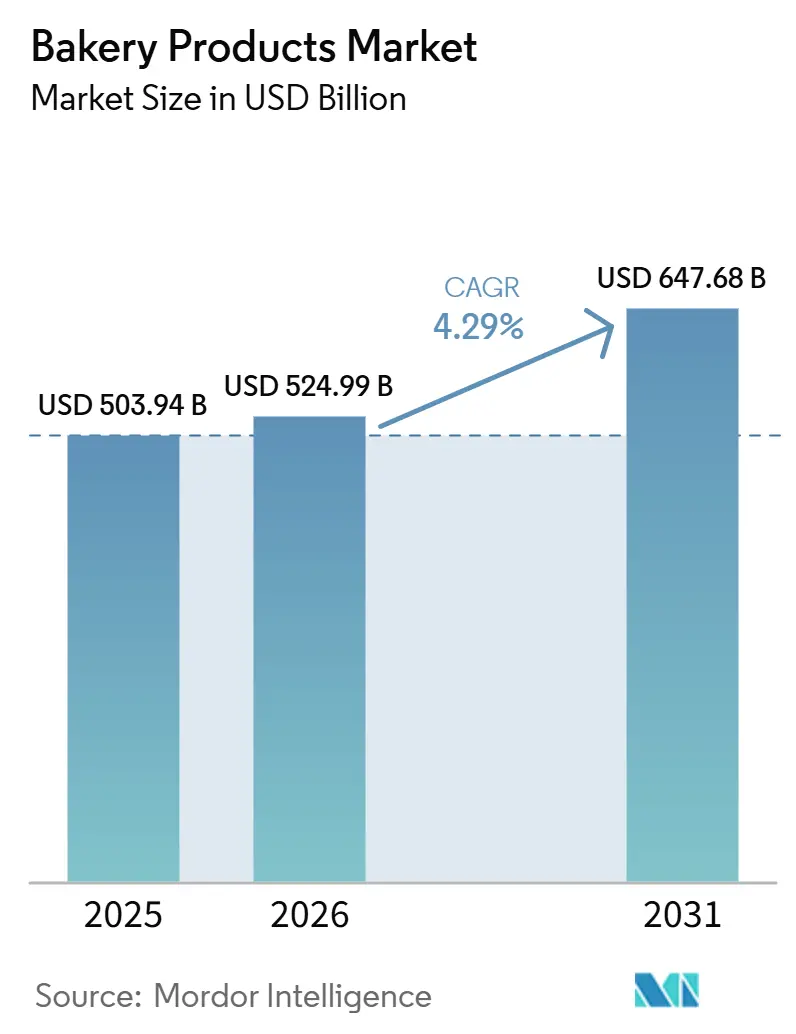

| Tamaño del Mercado (2026) | 524.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 647.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.29% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos de Panadería por Mordor Intelligence

El tamaño del mercado global de productos de panadería en 2026 se estima en USD 524,99 mil millones, creciendo desde el valor de 2025 de USD 503,94 mil millones, con proyecciones para 2031 que muestran USD 647,68 mil millones, creciendo a una CAGR del 4,29% durante 2026-2031. El crecimiento sostenido en el mercado de productos de panadería se deriva de la demanda constante de pan como producto básico y un apetito en rápido aumento por snacks orientados a la salud. Un acceso más amplio a canales minoristas convenientes también se alinea con los estilos de vida modernos. Los ingredientes reciclados certificados por la Asociación de Alimentos Reciclados han pasado de ensayos experimentales a líneas principales, señalando un cambio hacia el abastecimiento de economía circular que resuena con los compradores conscientes del medio ambiente [1]Fuente: Asociación de Alimentos Reciclados. "Saboreando la Sostenibilidad: Un Resumen 2024 de Tendencias en Alimentos Reciclados." upcycledfood.org. La automatización en el mercado de productos de panadería también está transformando la producción: las micro-panaderías robóticas integradas en las tiendas ofrecen frescura de estilo artesanal mientras alivian la escasez crónica de mano de obra, un punto de dolor señalado por la mayoría de los panaderos comerciales en las encuestas de fuerza laboral de 2024.

Conclusiones Clave del Informe

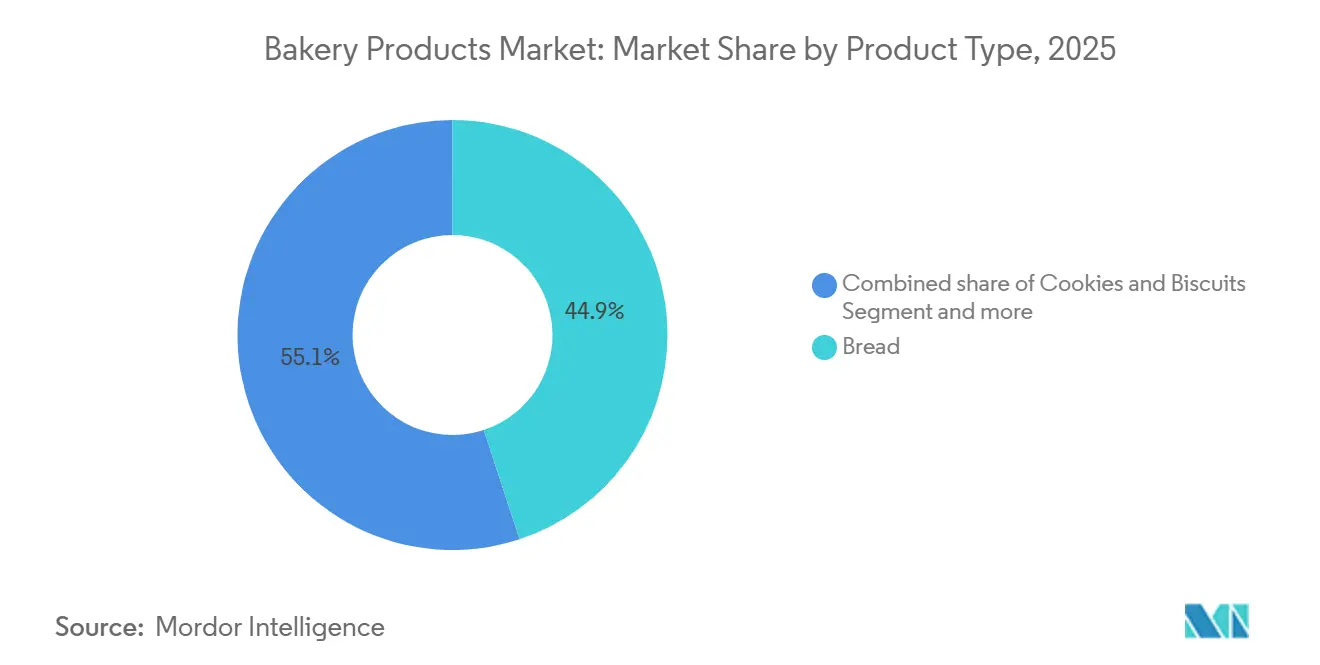

- Por tipo de producto, el pan lideró con el 44,98% de la participación del mercado de productos de panadería en 2025, mientras que los productos de desayuno registraron el aumento más rápido con una CAGR del 5,52% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados mantuvieron una participación del 46,85% del mercado de productos de panadería en 2025; el comercio minorista en línea se expande a una CAGR del 6,05% hasta 2031.

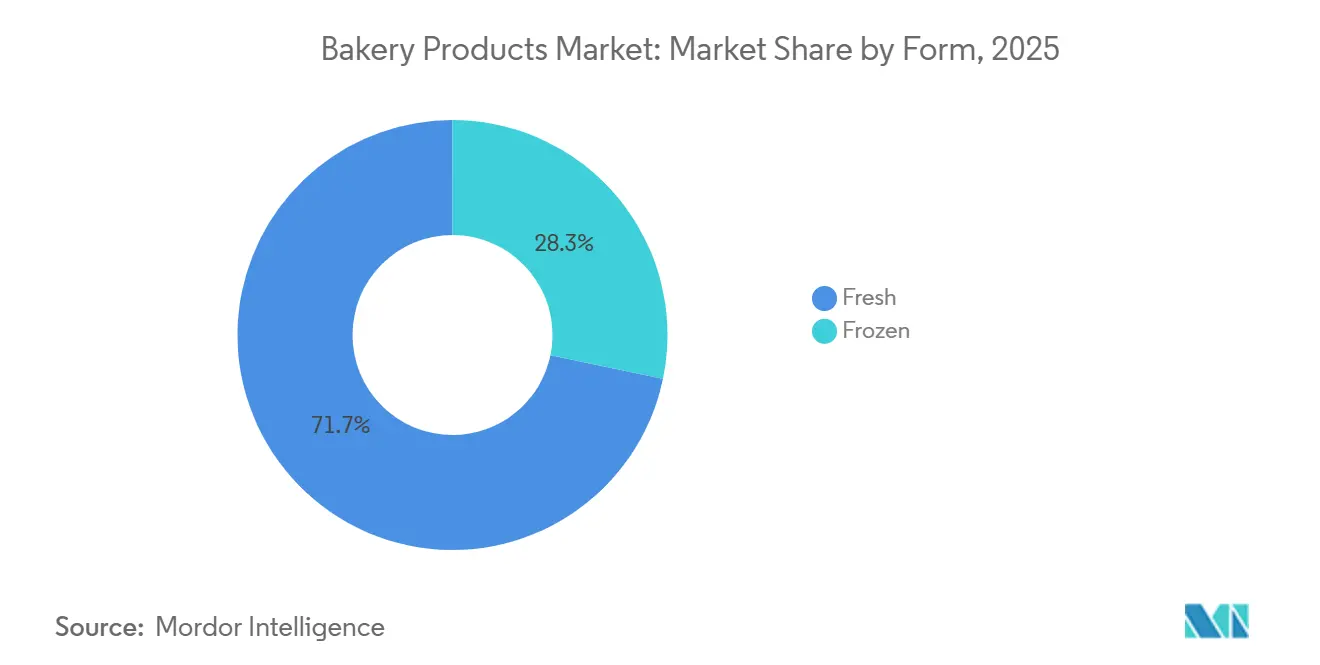

- Por forma, los artículos frescos representaron el 71,74% del tamaño del mercado de productos de panadería en 2025, y los productos congelados avanzan a una CAGR del 6,49% hasta 2031.

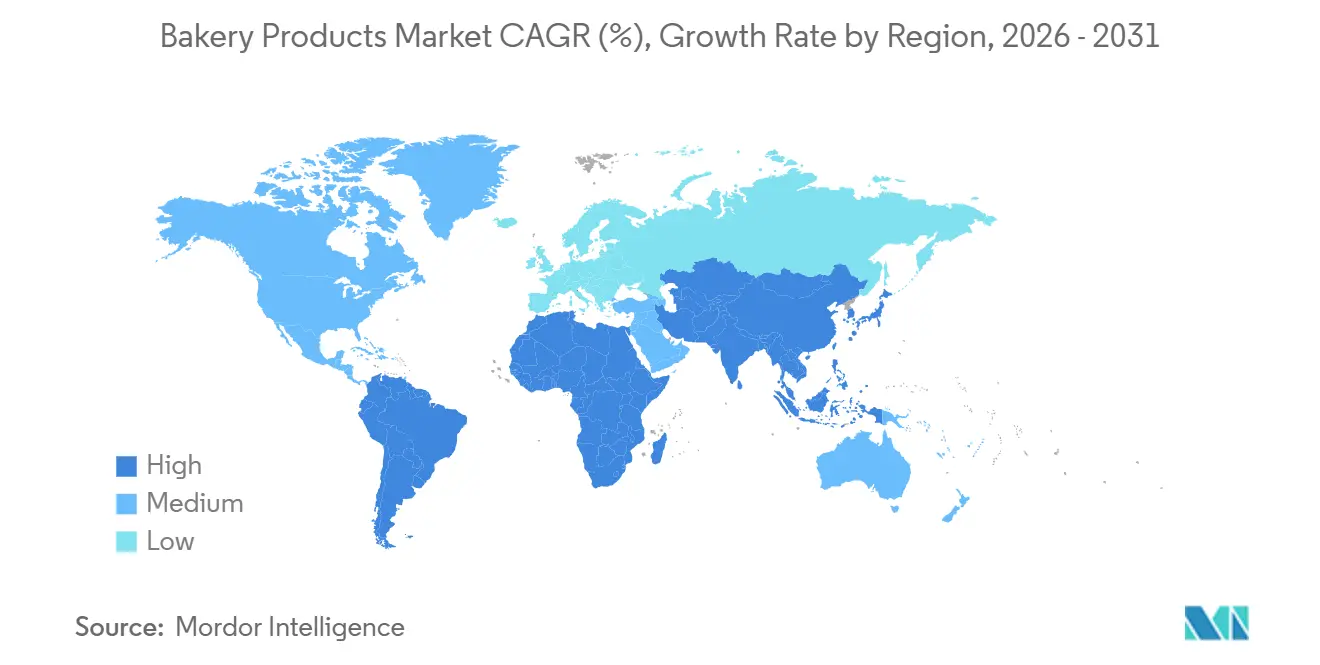

- Por geografía, Europa capturó el 32,84% de la participación del mercado de productos de panadería en 2025, mientras que Asia-Pacífico muestra el mayor potencial de crecimiento con una CAGR del 5,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Productos de Panadería

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Formulaciones sin gluten y sin alérgenos | +0.8% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Snacks de panadería para llevar y en porciones controladas | +0.6% | Global, especialmente en áreas metropolitanas de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento de los ingresos disponibles en economías emergentes | +0.9% | Asia-Pacífico, América Latina, MEA | Largo plazo (≥ 4 años) |

| Panaderías de suscripción directa al consumidor | +0.4% | América del Norte, Europa, Asia-Pacífico selecto | Mediano plazo (2-4 años) |

| Ingredientes reciclados para reducción de costos y sostenibilidad | +0.5% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Las micro-panaderías automatizadas en tienda mejoran la percepción de frescura | +0.7% | América del Norte, Europa, Asia-Pacífico desarrollado | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Formulaciones sin Gluten y sin Alérgenos

En el mercado de productos de panadería, los reguladores que endurecen las normas de etiquetado y los consumidores que exigen dietas inclusivas están impulsando los artículos sin gluten y sin alérgenos desde estantes de nicho hacia los pasillos principales de panadería. El retiro en 2024 por parte de la FDA de panes sin gluten mal etiquetados puso de relieve el costo de los incumplimientos normativos y aceleró la inversión en líneas de producción dedicadas. La adquisición en 2024 de Imagine Baking por parte de Commercial Bakeries añadió I+D especializado e instalaciones separadas con control de alérgenos, dando al adquirente un camino más rápido hacia los segmentos premium libres de alérgenos. En la Unión Europea, las declaraciones obligatorias de alérgenos se volvieron más visibles bajo regulaciones actualizadas, impulsando a los minoristas a ampliar el espacio en estantes para productos certificados que simplifican la elección del consumidor [2]Fuente: Noticias de la Agencia FDA. "New Grains Gluten Free Bakery emite alerta de alergia por Huevos, Frutos Secos, Soja y Leche no declarados en Productos de Panadería." forceforhealth. A medida que los proveedores de ingredientes desbloquean precios por volumen para harinas a base de arroz, avena y sorgo, los costos unitarios están disminuyendo, lo que permite a las marcas principales ofrecer variantes libres de alérgenos con un incremento mínimo de precio. Los minoristas en América del Norte y Europa ahora dedican secciones completas a estas líneas, una práctica replicada por las principales cadenas en Japón y Australia, lo que señala un cambio duradero hacia ofertas de panadería inclusivas.

Snacks de Panadería para Llevar y en Porciones Controladas

Los viajeros urbanos que manejan horarios ajustados se inclinan por muffins individuales, croissants rellenos y cookies enriquecidas con proteínas que se pueden consumir en tránsito. El plan estratégico 2024 de la Asociación Americana de Panaderos puso especial énfasis en la comercialización de tamaños de paquete más pequeños para reducir el desperdicio de alimentos y resonar con los compradores conscientes de las calorías. Los innovadores en tecnología de empaque han respondido con películas de alta barrera que mantienen la suavidad durante siete días sin conservantes, apoyando ventanas de distribución más amplias [3]Fuente: Asociación Americana de Panaderos. "Trazando el Rumbo: El Plan Estratégico de la ABA para 2024 y Más Allá." americanbakers.org. Las tiendas de conveniencia de Asia-Pacífico reportan un crecimiento de ventas de dos dígitos en bollos para calentar y comer dirigidos a trabajadores de oficina, mientras que las campañas en redes sociales que combinan orientación sobre porciones con paneles de nutrición con código QR refuerzan los indicios de indulgencia saludable. Los precios premium en multipacks compensan los mayores costos de materiales, aumentando los márgenes incluso cuando el volumen por paquete disminuye.

Aumento de los Ingresos Disponibles en Economías Emergentes

Las proyecciones del Banco Mundial muestran que las naciones de bajos ingresos se expanden al 5,8% en 2025, desbloqueando gasto discrecional en alimentos envasados. Los hogares latinoamericanos también amplían sus cestas de compra para incluir bollería de valor añadido, respaldados por una mayor cobertura de cadena de frío. El análisis del FMI (Fondo Monetario Internacional) confirma que la elasticidad de los ingresos supera la sensibilidad al precio para los productos básicos de panadería una vez que el PIB per cápita supera los USD 4.000, subrayando la importancia de los vientos de cola macroeconómicos. Los fabricantes que localizan sabores, matcha en Vietnam, dulce de leche en Perú, obtienen una mayor penetración en la cesta sin abandonar las recetas globales, ilustrando cómo el impulso económico y las señales culturales convergen para impulsar la premiumización de la panadería.

Las Micro-Panaderías Automatizadas en Tienda Mejoran la Percepción de Frescura

Las micro-panaderías automatizadas en tienda impulsan significativamente la demanda al fortalecer la percepción de frescura, que es un factor clave de compra en los productos de panadería. Los consumidores asocian los artículos recién horneados en tienda con mejor sabor y calidad, con más de la mitad de los compradores creyendo que los productos de panadería elaborados en tienda son más frescos que las alternativas envasadas. Esta mayor percepción de frescura aumenta las compras por impulso, ya que la panadería es una categoría altamente impulsiva donde más del 50-60% de las compras no están planificadas. La experiencia de horneado en vivo, a través del aroma, la visibilidad y la producción en tiempo real, crea un fuerte atractivo sensorial, animando a los consumidores a comprar de inmediato. Además, las micro-panaderías mejoran la imagen de la tienda y atraen mayor afluencia de clientes, ya que los compradores a menudo eligen las tiendas en función de la calidad y frescura de la panadería. En general, al combinar la conveniencia con el atractivo de "recién horneado", las micro-panaderías automatizadas convierten la percepción en mayores ventas y compras repetidas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de salud por azúcar, grasas y aditivos | -1.2% | Global, especialmente en mercados desarrollados | Corto plazo (≤ 2 años) |

| Volatilidad del precio del trigo y otros cereales | -0.8% | Global, mayor impacto en economías sensibles al precio | Corto plazo (≤ 2 años) |

| Escrutinio de la huella de carbono en las cadenas de suministro | -0.4% | Europa, América del Norte, Asia-Pacífico desarrollado | Mediano plazo (2-4 años) |

| Escasez de mano de obra de panaderos artesanos calificados | -0.6% | Global, aguda en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Salud por Azúcar, Grasas y Aditivos

Las preocupaciones de salud por el azúcar, las grasas y los aditivos actúan como una restricción clave en el mercado de panadería al desplazar las preferencias de los consumidores hacia alternativas más saludables. La alta ingesta de azúcar añadida, comúnmente encontrada en productos de panadería como pasteles, cookies y bollería, está fuertemente vinculada a la obesidad, la diabetes y las enfermedades cardíacas, lo que hace que los consumidores sean cada vez más cautelosos respecto al consumo frecuente. De manera similar, las preocupaciones sobre las grasas saturadas y los aditivos artificiales (conservantes, potenciadores de sabor) están generando conciencia sobre los riesgos para la salud a largo plazo, reduciendo la demanda de productos de panadería altamente procesados. Como resultado, muchos consumidores están reduciendo activamente el consumo de panadería indulgente o cambiando a productos bajos en azúcar, bajos en grasa y con etiqueta limpia. Esta tendencia se ve reforzada por las directrices regulatorias que recomiendan límites en el consumo de azúcar añadida, presionando a las marcas a reformular sus productos. En consecuencia, los segmentos tradicionales de panadería, especialmente las categorías indulgentes, enfrentan presión en la demanda, particularmente entre los consumidores más jóvenes y conscientes de la salud.

Volatilidad del Precio del Trigo y Otros Cereales

La volatilidad del precio del trigo y otros cereales actúa como una restricción en el mercado de productos de panadería al aumentar los costos de producción y reducir los márgenes. Las interrupciones en el suministro global, como las incertidumbres en las exportaciones del Mar Negro, han llevado a fuertes fluctuaciones en los precios del trigo, afectando tanto a las panaderías de gran escala como a las pequeñas. Los fabricantes que no pueden trasladar estos aumentos de costos a los consumidores pueden enfrentar una rentabilidad reducida, mientras que la diversificación de recetas o el abastecimiento de alternativas puede añadir complejidad y desafíos operativos. Además, las frecuentes oscilaciones de precios hacen que la planificación a largo plazo y la gestión de inventarios sean desafiantes para las panaderías, particularmente en mercados sensibles al precio. Esta volatilidad también puede frenar la innovación, ya que las empresas pueden dudar en lanzar nuevos productos cuando los costos de materias primas son impredecibles. En general, la volatilidad de precios en los cereales clave limita el crecimiento y ejerce presión sobre la asequibilidad de los productos de panadería.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Pan se Encuentra con la Innovación en Productos de Desayuno

El pan generó la mayor porción del tamaño del mercado de productos de panadería, representando el 44,98% de los ingresos en 2025. La familiaridad generalizada entre la población, los precios asequibles y la versatilidad en las comidas anclan su liderazgo, mientras que los continuos ajustes de recetas, con granos integrales, bajo índice glucémico o enriquecidos con proteínas, se alinean con los ideales dietéticos en evolución sin alejar a los consumidores principales. Los reguladores permiten derivados del ácido tartárico hasta 15.000 mg/kg, ayudando a los panaderos a gestionar la textura durante la vida útil. Los principales actores también exploran la fermentación con masa madre para aportar conservantes naturales e indicios de sabor artesanal.

Los productos de desayuno, aunque más pequeños, son el nicho de más rápido movimiento del mercado de productos de panadería con una perspectiva de CAGR del 5,52%. La cultura de llevar para consumir sustenta los mini-croissants y muffins, mientras que las variantes más saludables, con chía, lino o azúcar reducida, permiten a las marcas capturar la indulgencia y el bienestar en un solo paquete. Proveedores como Farinart lanzaron mezclas personalizables con etiqueta limpia para reducir el tiempo de I+D para fábricas más pequeñas, fomentando la diversidad de productos. La interacción entre la premiumización y la conveniencia convierte a los productos de desayuno en un imán tanto para los panaderos artesanos locales como para los gigantes globales de snacks que buscan crecimiento incremental.

Por Canal de Distribución: Fortaleza del Comercio Minorista Tradicional Frente a la Disrupción Digital

Los supermercados e hipermercados contribuyeron con el 46,85% de los ingresos de 2025, reafirmando su estatus como el principal punto de contacto para las compras cotidianas de pan y bollería. Sus amplios surtidos apoyan las promociones entre categorías, animando a los compradores a combinar el pan con untables o productos de charcutería. Los panes de marca propia ahora rivalizan con las marcas nacionales en puntuaciones de sabor, permitiendo a los minoristas defender los márgenes incluso bajo el escrutinio de los grupos de defensa del consumidor sobre los precios de los comestibles.

El comercio minorista en línea, que se expande a una CAGR del 6,05%, lleva la industria de productos de panadería a los hogares a través de entregas al día siguiente, embalajes aislados y cajas de suscripción que prometen sabores rotativos. Los panaderos de venta directa al consumidor analizan los datos de pedidos para ajustar las ofertas semanales, reduciendo el desperdicio y mejorando la fidelidad. El comercio electrónico también democratiza el acceso a bollería de nicho sin gluten o vegana que puede carecer de presencia en estantes en las tiendas físicas. Los cambios de hábitos de la era pandémica, particularmente entre los millennials, han demostrado ser persistentes, lo que sugiere que los canales digitales seguirán erosionando el dominio de los supermercados.

Por Forma: La Preferencia por lo Fresco Impulsa la Innovación en Congelados

Los artículos frescos en el mercado de productos de panadería controlaron el 71,74% de las ventas de 2025, respaldados por el atractivo sensorial y el espectáculo del horneado en tienda. Los minoristas comercializan "sellos de tiempo de horneado" para asegurar a los compradores la recencia, y las alertas push de las aplicaciones de fidelidad notifican cuando las baguettes salen del horno. Si bien la frescura sustenta los precios premium, también causa una mayor merma; por lo tanto, las herramientas de pronóstico basadas en inteligencia artificial optimizan los tamaños de los lotes diariamente. Esta combinación de tecnología y tradición no solo mejora la satisfacción del cliente, sino que también impulsa los resultados financieros.

Las líneas congeladas, proyectadas para registrar una CAGR del 6,49%, abordan las roturas de stock y la demanda del sector de servicios de alimentación para una calidad consistente en todas las geografías. La congelación isocórica previene los cristales de hielo, preservando la integridad celular y el sabor mejor que los métodos convencionales de congelación rápida. La fusión planificada entre Vandemoortele y Délifrance para formar una potencia de congelados de USD 2.500 millones subraya las economías de escala críticas en este subsegmento. Una vida útil más larga permite centros de distribución regionales, reduciendo las emisiones de transporte por unidad de pan y alineándose con los compromisos de reducción del Alcance 3. Este movimiento estratégico no solo consolida su posición en el mercado, sino que también promueve la sostenibilidad en la industria.

Análisis Geográfico

En 2025, Europa mantuvo la mayor participación de mercado con el 32,84% en el mercado de productos de panadería, impulsada por su sólida cultura panadera, sistemas minoristas avanzados y regulaciones que fomentan la innovación a pesar de ser estrictas. La introducción de nuevos límites de aditivos de la UE y la norma de abastecimiento libre de deforestación de 2025 está empujando a los proveedores hacia cadenas de suministro verificables, aumentando los costos de cumplimiento pero mejorando la confianza del consumidor. Las conversaciones sobre fusiones y adquisiciones, como las negociaciones entre Kingsmill y Hovis, indican una racionalización del mercado para hacer frente a la inflación de costos y las inversiones en sostenibilidad.

Además, el objetivo de la organización sin fines de lucro WRAP de reducir las emisiones de gases de efecto invernadero está orientando a la industria hacia el embalaje ecológico y la adopción de energías renovables en las instalaciones de producción. Asia-Pacífico, con una CAGR del 5,62%, es la región de más rápido crecimiento, respaldada por una creciente clase media urbana y la facilitación del comercio bajo el Marco de Modernización de la Seguridad Alimentaria de la APEC. Los gobiernos están revisando las políticas de nutrición, como la expansión de Nutri-Grade en Singapur en 2025 a las bebidas de panadería, lo que está impulsando reformulaciones con azúcar reducida. Los despliegues de certificación halal en Indonesia y Malasia, aunque añaden trámites administrativos, están desbloqueando el acceso a mercados de consumidores musulmanes más amplios. La región también está fusionando sabores locales y occidentales, como se ve en innovaciones como los rollos suizos con sabor a pandan y los bollos rellenos de kimchi.

América del Norte en el mercado de productos de panadería sigue siendo influyente debido a la fuerte presencia de marcas y la automatización avanzada, aunque el crecimiento es modesto debido a la saturación del mercado. La iniciativa "lugar de trabajo de destino" de la Asociación Americana de Panaderos tiene como objetivo abordar la escasez de mano de obra calificada, mientras que las subvenciones de los gobiernos estatales ayudan a compensar los gastos de capital en hornos energéticamente eficientes. América del Sur, Oriente Medio y África, aunque con menor participación de mercado, están experimentando un crecimiento de un solo dígito medio impulsado por el aumento de la población urbana y la mejora de la logística de cadena de frío. En Omán, la fusión planificada de Salalah Mills y Atyab Food destaca las ambiciones regionales de escalar y establecer un centro de panadería diversificado. Estos desarrollos en todas las regiones reflejan un mercado global de panadería dinámico que se adapta a las tendencias regulatorias, de sostenibilidad y del consumidor.

Panorama Competitivo

Con una baja puntuación de concentración, el mercado de productos de panadería muestra un panorama fragmentado. Esta fragmentación, impulsada por diversas categorías de productos, canales de distribución y preferencias regionales, permite tanto a las corporaciones multinacionales establecidas como a los actores regionales emergentes encontrar sus nichos a través de estrategias de posicionamiento diferenciadas. Los principales actores como Grupo Bimbo, Yamazaki Baking y Mondelez International no solo se están consolidando para aprovechar las economías de escala, sino que también están invirtiendo en tecnologías de automatización. Estas inversiones son cruciales, especialmente dado que los estudios de la fuerza laboral de la industria destacan una escasez de mano de obra calificada que afecta a la mayoría de los panaderos comerciales. Navegar por el laberinto de las regulaciones de seguridad alimentaria y etiquetado se ha convertido en una ventaja competitiva, otorgando a las empresas un mayor acceso al mercado y una mayor confianza del consumidor.

En toda la industria, las maniobras estratégicas son evidentes: integración vertical, un giro hacia los canales directos al consumidor e innovaciones centradas en la sostenibilidad. Estos esfuerzos no solo abordan las preocupaciones sobre la huella de carbono, sino que también priorizan la calidad del producto y la asequibilidad. La Iniciativa de Vía de Transición, en su escrutinio de los 26 mayores productores de alimentos que cotizan en bolsa, subraya el imperativo de divulgaciones más claras sobre las emisiones del Alcance 3 y los insumos agrícolas. Esto presenta una oportunidad de oro para que las empresas se destaquen mostrando su responsabilidad ambiental a través de informes transparentes y abastecimiento sostenible.

Si bien existe una demanda creciente de formulaciones de productos conscientes de la salud y tecnologías de producción automatizadas, el mercado también ve potencial en la expansión hacia regiones emergentes. Sin embargo, los desafíos se ciernen en forma de alternativas de origen vegetal, modelos de distribución basados en suscripción e innovaciones en ingredientes reciclados, todos los cuales están reformando los paradigmas tradicionales de fabricación y marketing. Para navegar por estas aguas, las empresas están recurriendo a tecnologías avanzadas, desde métodos de preservación por congelación isocórica hasta sistemas de micro-panadería automatizados, no solo para capturar participación de mercado, sino también para abordar los desafíos en la disponibilidad de mano de obra y el impulso hacia cadenas de suministro sostenibles.

Líderes de la Industria de Productos de Panadería

Associated British Foods plc

Grupo Bimbo, S.A.B. de C.V.

Mondelēz International, Inc.

Yamazaki Baking Co. Ltd

Aryzta AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: ITC Sunfeast Farmlite, conocida por sus ofertas de galletas más saludables, amplió su portafolio introduciendo una nueva gama de cookies sin azúcar. Este movimiento estuvo en línea con la visión más amplia de ITC de "Ayudar a India a Comer Mejor".

- Abril de 2025: Vandemoortele y Délifrance anunciaron su intención de fusionarse, creando un nuevo líder global en el mercado de panadería congelada con una facturación combinada estimada de EUR 2.400 millones, mejorando las ofertas de productos y acelerando las iniciativas de sostenibilidad en Europa y Asia.

- Mayo de 2024: Commercial Bakeries Corp completó la adquisición estratégica de Hollandia Bakeries Ltd. y Good Food Company Inc., ampliando sus capacidades en el segmento de cookies de marca propia en América del Norte y mejorando su red de panadería.

Alcance del Informe del Mercado Global de Productos de Panadería

Los productos de panadería se elaboran a partir de harina o sémola derivada de cereales y están disponibles en una amplia gama. El mercado global de productos de panadería está segmentado en función del tipo de producto, el canal de distribución, la forma y la geografía. El mercado ha sido segmentado en función del tipo de producto en pasteles y bollería, galletas, pan, productos de desayuno y otros tipos de productos. En función del canal de distribución, el mercado ha sido segmentado en hipermercados/supermercados, tiendas de conveniencia/abarrotes, tiendas especializadas, tiendas minoristas en línea y otros canales de distribución. En función de la forma, se divide en fresco y congelado. Finalmente, en función de la geografía, el mercado ha sido segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función del valor (en USD).

| Pan |

| Pasteles y Bollería |

| Galletas/Cookies |

| Productos de Desayuno |

| Otros Tipos de Productos |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia y Abarrotes |

| Tiendas Especializadas de Panadería |

| Tiendas Minoristas en Línea |

| Otros Canales |

| Fresco |

| Congelado |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Pan | |

| Pasteles y Bollería | ||

| Galletas/Cookies | ||

| Productos de Desayuno | ||

| Otros Tipos de Productos | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia y Abarrotes | ||

| Tiendas Especializadas de Panadería | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales | ||

| Forma | Fresco | |

| Congelado | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado global de productos de panadería en 2026 y qué crecimiento se espera para 2031?

El mercado se sitúa en USD 524,99 mil millones en 2026 y se proyecta que alcance USD 647,68 mil millones para 2031, creciendo a una CAGR del 4,29%.

¿Qué categoría de producto tiene la mayor participación de ingresos en panadería?

El pan domina con el 44,98% de las ventas de 2025, respaldado por el consumo universal y la continua innovación en recetas.

¿Qué región muestra el mayor impulso de crecimiento?

Asia-Pacífico lidera con una CAGR del 5,62% hasta 2031, gracias al aumento de los ingresos, la urbanización y la evolución de los hábitos alimentarios.

¿Qué canal minorista se expande más rápidamente?

El comercio minorista en línea, impulsado por las suscripciones directas al consumidor y la mejora de la logística de cadena de frío, avanza a una CAGR del 6,05%.

¿Cómo están abordando las empresas la escasez de mano de obra en la panadería?

Las empresas líderes despliegan micro-panaderías automatizadas y cortadoras robóticas que reducen la carga de trabajo manual mientras garantizan una calidad de producto consistente.

Última actualización de la página el: