Tamaño y Participación del Mercado de Muffins

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.15% CAGR |

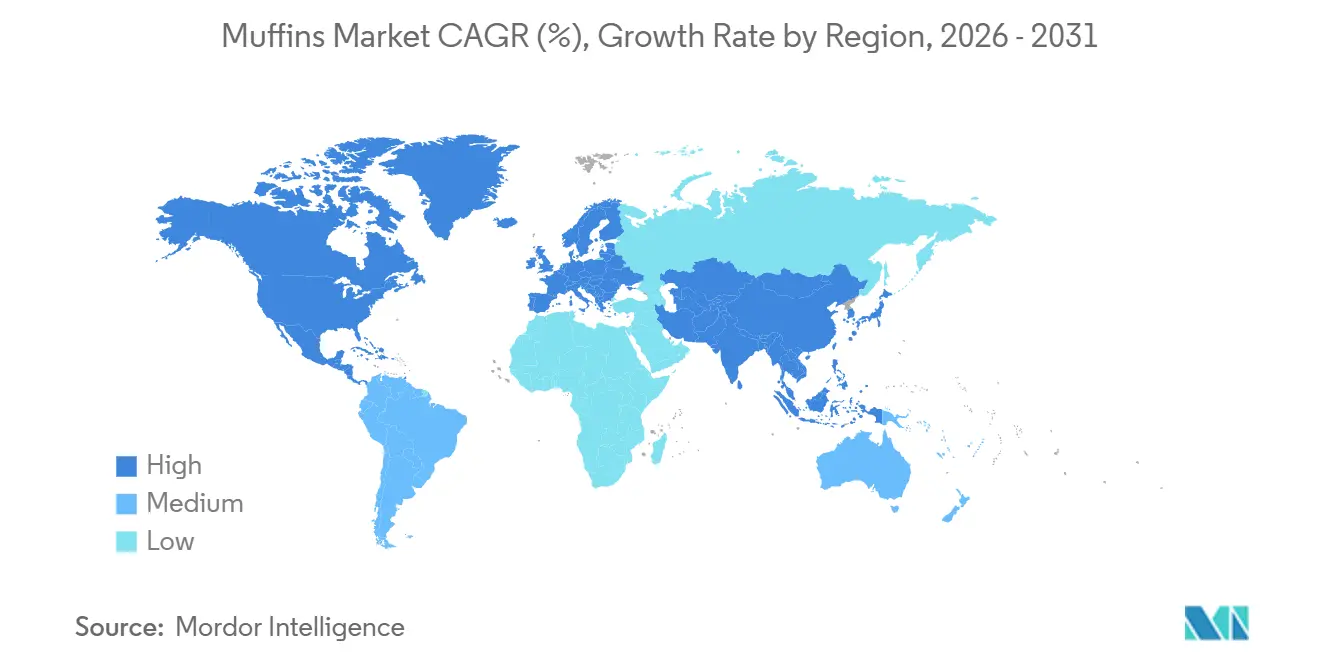

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Muffins por Mordor Intelligence

El tamaño del mercado de muffins se estima en 10,81 mil millones de USD en 2025 y se proyecta que crecerá a 11,21 mil millones de USD en 2026, alcanzando 12,86 mil millones de USD para 2031 a una CAGR del 5,15% durante 2026–2031. El crecimiento del mercado de muffins está impulsado por la fuerte demanda de opciones de desayuno convenientes, la creciente preferencia de los consumidores por productos artesanales premium y los continuos avances tecnológicos en las operaciones de panificación a gran escala. El aumento de los ingresos urbanos en Asia-Pacífico continúa apoyando el mercado de muffins, respaldado por la logística de cadena de frío y la adopción de automatización entre los principales panaderos, lo que ayuda a estabilizar los costos en medio de la volatilidad de los ingredientes y refuerza aún más este crecimiento. Al mismo tiempo, la clara postura regulatoria de la FDA de EE. UU. sobre controles preventivos beneficia a los actores establecidos con sistemas de calidad avanzados. Las herramientas de trazabilidad digital permiten a estos actores consolidados adaptarse rápidamente a las cambiantes demandas de los consumidores en materia de transparencia en la cadena de suministro. Además, las innovaciones de productos como los muffins sin gluten, ricos en proteínas y bajos en azúcar resuenan entre los consumidores preocupados por la salud, amplificando el atractivo del mercado. En 2024 y 2025, gigantes de la industria como Hostess, General Mills y Britannia presentaron variantes funcionales, muffins ricos en probióticos y enriquecidos con fibra, mientras que las marcas regionales lanzaron sabores de inspiración local para cautivar a audiencias de nicho. El floreciente panorama del comercio electrónico y el auge de las cafeterías continúan fortaleciendo el mercado de muffins. Esta combinación de conveniencia, conciencia sobre la salud y sabores diversos impulsa el aumento del consumo global de muffins.

Conclusiones Clave del Informe

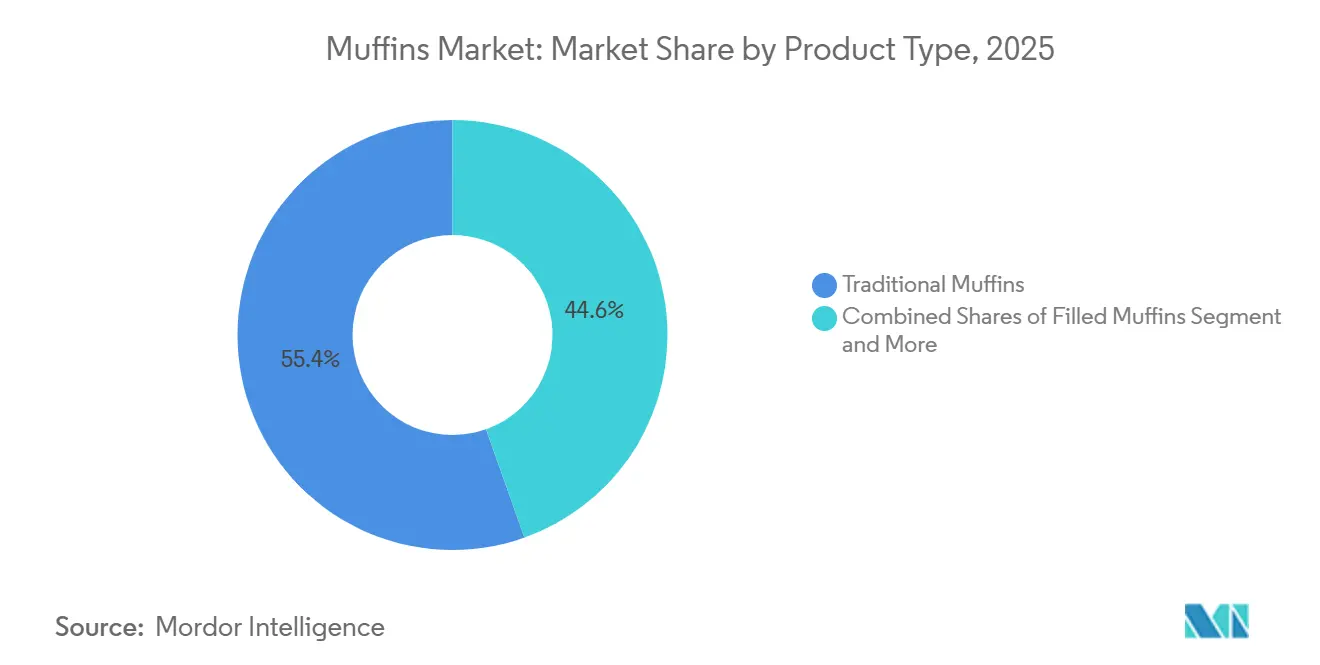

- Por tipo de producto, los muffins tradicionales representaron el 55,43% de la participación del mercado de muffins en 2025, mientras que se prevé que los formatos rellenos se expandan a una CAGR del 6,53% hasta 2031.

- Por categoría, los formatos convencionales captaron el 62,36% del tamaño del mercado de muffins en 2025, mientras que se proyecta que las líneas sin gluten avancen a una CAGR del 6,67% durante 2026-2031.

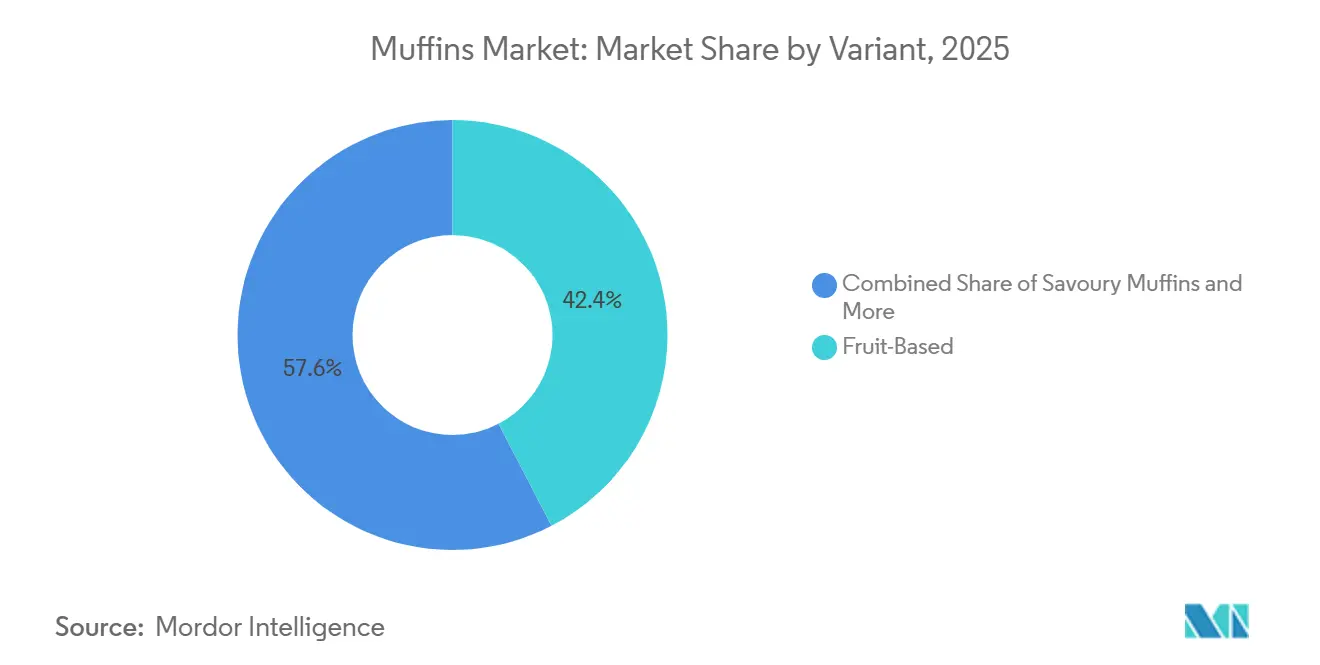

- Por variante, las recetas a base de frutas representaron el 42,38% de los ingresos de 2025, y se espera que las opciones de chocolate crezcan a una CAGR del 7,01% hasta 2031.

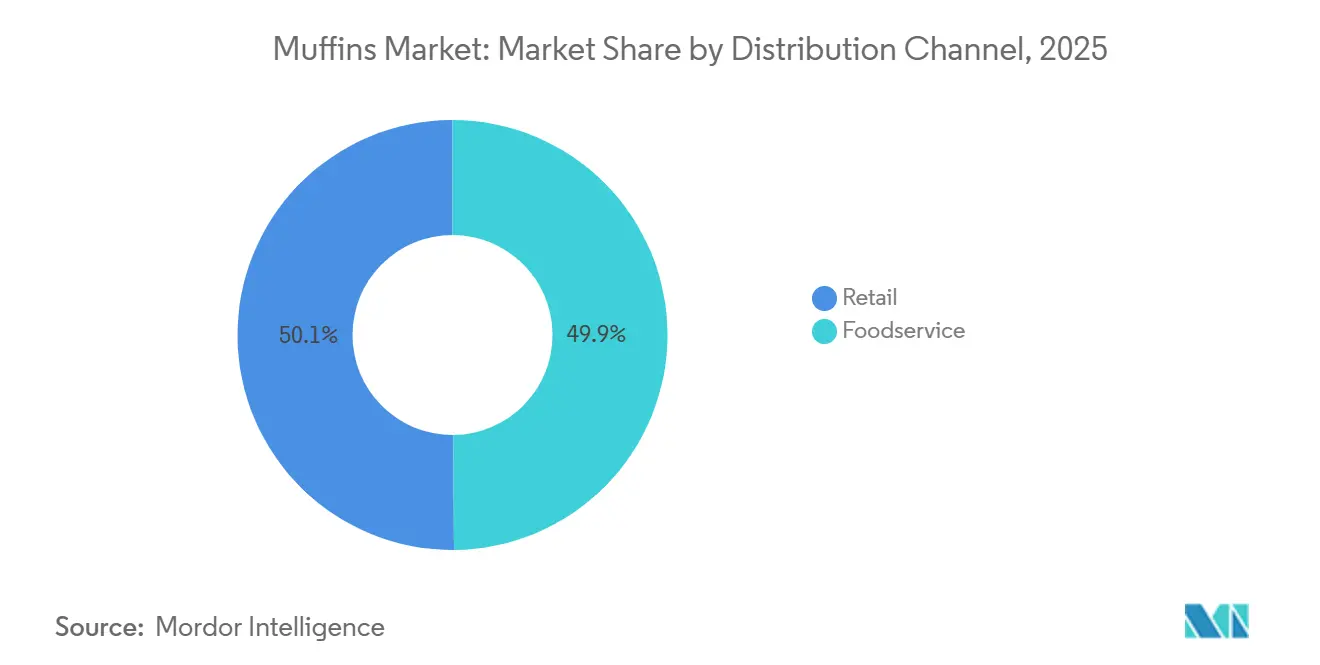

- Por canal de distribución, el comercio minorista concentró el 50,12% de las ventas de 2025, aunque los establecimientos de servicios de alimentación están proyectados para un crecimiento con una CAGR del 6,35% hasta 2031.

- Por geografía, Europa generó el 40,12% de la facturación de 2025, pero el mercado de muffins de Asia-Pacífico crecerá a una CAGR del 6,61%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Muffins

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor Conciencia sobre la Salud que Impulsa la Demanda de Muffins Sin Gluten, Bajos en Azúcar y Enriquecidos con Proteínas | +1.2% | Global, con concentración en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Creciente Preferencia por Opciones de Desayuno y Merienda para Llevar | +0.9% | Global, más fuerte en centros urbanos de América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Innovaciones en Sabores, Rellenos y Variedades de Base Vegetal | +0.8% | Global, liderado por América del Norte y Europa, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecientes Tendencias de Productos Veganos y con Etiqueta Limpia | +0.7% | América del Norte, Europa y mercados urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento en Redes de Servicio de Alimentos como Cafeterías que Ofrecen Muffins Frescos | +0.6% | Global, con énfasis en América del Norte, Europa y centros urbanos emergentes de Asia-Pacífico | Largo plazo (≥ 4 años) |

| El Comercio Electrónico y los Canales Minoristas Modernos Mejoran la Accesibilidad del Producto | +0.5% | Global, particularmente fuerte en América del Norte, Europa y China | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mayor Conciencia sobre la Salud que Impulsa la Demanda de Muffins Sin Gluten, Bajos en Azúcar y Enriquecidos con Proteínas

En el mercado de muffins, la reformulación funcional ya no es una estrategia de nicho, sino un imperativo generalizado, con muffins enriquecidos con proteínas que ahora aparecen en el comercio minorista masivo junto a los formatos tradicionales. Premier Protein lanzó tazas de muffins para microondas a principios de 2026, aportando 15 gramos de aislado de suero de leche por porción y posicionando el producto como una solución de desayuno en dos minutos que compite directamente con las barras de proteínas. ADM presentó su mezcla de harina HarvestEdge Gold Digestive Support en el Escaparate de Innovación IBIE 2025, una mezcla de trigo prebiótica y postbiótica diseñada para mejorar el rendimiento de la fibra en productos horneados sin comprometer la estructura de la miga, un obstáculo técnico que históricamente ha limitado la adopción de muffins con alto contenido de fibra. La harina autoenriquecedora de Miller Milling, que utiliza mezclas de enzimas para convertir el almidón en azúcar, permite una reducción de hasta el 60% en los azúcares añadidos mientras preserva la percepción de dulzura, abordando tanto la presión regulatoria como la demanda de los consumidores de etiquetas más limpias. El desafío radica en replicar la retención de humedad y la estabilidad en estantería de las formulaciones que contienen gluten, donde las enzimas de etiqueta limpia están reemplazando cada vez más a los emulsionantes sintéticos para mantener la textura durante el almacenamiento refrigerado.

Creciente Preferencia por Opciones de Desayuno y Merienda para Llevar

La urbanización y las rutinas matutinas comprimidas continúan impulsando el mercado de muffins, integrando la panadería portátil en los patrones de consumo diario, con los muffins captando participación de los formatos de desayuno en mesa y compitiendo con barras y yogures para las ocasiones de consumo en movimiento. Los formatos individuales y en miniatura están ganando popularidad en el mercado de muffins, impulsados por las preferencias de control de porciones y la capacidad de obtener márgenes más altos por unidad mientras se reduce el desperdicio en el comercio minorista. Las tiendas de conveniencia y el comercio minorista adyacente al transporte están ampliando sus surtidos de panadería, con los muffins posicionados como productos de alta rotación estables a temperatura ambiente que no requieren refrigeración ni recalentamiento, ventajas críticas frente a los sándwiches y las comidas preparadas. La penetración del comercio electrónico en los productos horneados de EE. UU. está creciendo a un 19,3% anual hasta 2029, con marcas de venta directa al consumidor que aprovechan los modelos de suscripción y las ofertas combinadas para fidelizar clientes. Dutch Bros comenzó a probar muffin tops en 2025 para capturar el segmento del desayuno, lo que ilustra cómo las cadenas lideradas por bebidas ven la panadería como un generador de tráfico y un potenciador del ticket promedio. El cambio hacia la merienda frecuente, donde los consumidores comen porciones más pequeñas y frecuentes a lo largo del día, está expandiendo el consumo de muffins más allá del desayuno hacia las ocasiones de media mañana y tarde, particularmente en los mercados de Asia-Pacífico donde los hábitos de merienda occidentales aún están madurando.

Innovaciones en Sabores, Rellenos y Variedades de Base Vegetal

La complejidad de sabores y el contraste de texturas están impulsando la premiumización en el mercado de muffins, a medida que las marcas compiten por visibilidad en redes sociales y compras repetidas. Los muffins rellenos están creciendo a un 6,53% anual hasta 2031, superando a los formatos tradicionales, con el caramelo, el Biscoff y las compotas de frutas impulsando la premiumización. Starbucks lanzó pasteles de inspiración global con matcha, yuzu y pistacho en sus locales de EE. UU. en 2025, señalando que los sabores panasiáticos están pasando de las ofertas por tiempo limitado a los surtidos principales. Los formatos híbridos como los cruffins, fusiones de croissant y muffin, registraron un aumento del 224% interanual en los menús en 2025, reflejando el apetito de los consumidores por texturas laminadas y posicionamiento premium. Las formulaciones de origen vegetal están ampliando las oportunidades en el mercado de muffins, con sustitutos de huevo y alternativas a la mantequilla que ahora ofrecen paridad sensorial en panes rápidos y muffins, permitiendo a las marcas dirigirse a consumidores flexitarianos sin sacrificar el sabor ni la textura. La fermentación con masa madre está cruzando hacia las aplicaciones dulces, con muffins de masa madre y variantes de focaccia dulce que ofrecen mayor vida útil y profundidad de sabor que justifican precios premium. El desafío es equilibrar la novedad con la escalabilidad, ya que los sabores de edición limitada generan participación en redes sociales pero requieren cadenas de suministro ágiles y asociaciones de co-manufactura para evitar el riesgo de inventario.

Crecientes Tendencias de Productos Veganos y con Etiqueta Limpia

Las formulaciones de etiqueta limpia se están convirtiendo en un factor competitivo clave en el mercado de muffins, a medida que los reguladores endurecen las normas de divulgación de ingredientes y los consumidores examinan los aditivos desconocidos. La Autoridad Europea de Seguridad Alimentaria actualizó los umbrales de alérgenos y los requisitos de etiquetado en 2025, elevando los costos de cumplimiento para las marcas que utilizan emulsionantes o conservantes sintéticos[1]Fuente: Autoridad Europea de Seguridad Alimentaria, "Umbrales de Alérgenos y Requisitos de Etiquetado", efsa.europa.eu. La dextrosa cultivada y las soluciones de trigo fermentado están reemplazando al propionato de calcio y otros inhibidores de moho sintéticos, permitiendo declaraciones de "sin conservantes artificiales" mientras se mantiene la vida útil microbiológica. El GemPro Max de Manildra, una proteína de trigo diseñada para reemplazar los emulsionantes sintéticos, mejora el volumen y la estructura de la miga al tiempo que apoya el posicionamiento de etiqueta limpia, algo crítico para las marcas que se dirigen a consumidores preocupados por la salud dispuestos a pagar precios premium. Los muffins veganos están expandiéndose más allá de los minoristas especializados hacia los supermercados convencionales, con Muffits LLC lanzando muffins de proteínas listos para consumir, envueltos individualmente, sin gluten, sin lácteos y sin aceites de semillas, que contienen 13 gramos de proteína, colágeno y omega-3 por porción. La empresa recientemente amplió sus instalaciones de producción para satisfacer la demanda y las ventas agotadas en el comercio minorista, lo que ilustra cómo los disruptores a pequeña escala pueden capturar participación al abordar necesidades insatisfechas de formatos indulgentes y más saludables. El riesgo radica en la sobreingeniería de formulaciones para cumplir múltiples declaraciones —sin gluten, vegano, alto en proteínas, bajo en azúcar— lo que puede comprometer el sabor y la textura, los principales impulsores de la compra repetida.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Estrictas de Seguridad Alimentaria y Etiquetado | -0.4% | Global, particularmente América del Norte y Europa | Corto plazo (≤ 2 años) |

| Alto Contenido de Azúcar y Calorías que Genera Preocupaciones de Salud y Obesidad | -0.5% | Global, con énfasis en América del Norte, Europa y Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Costos Fluctuantes de Ingredientes Clave como Harina, Huevos y Azúcar | -0.6% | Global, con impacto agudo en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Interrupciones en la Cadena de Suministro que Afectan el Abastecimiento de Ingredientes y la Distribución | -0.3% | Global, con concentración en regiones que dependen de la logística de largo recorrido | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de Seguridad Alimentaria y Etiquetado

El endurecimiento regulatorio sigue siendo un desafío importante para el mercado de muffins y está acelerando la consolidación, ya que los productores más pequeños luchan por cumplir con los requisitos actualizados de divulgación de alérgenos, umbrales de gluten y etiquetado nutricional. La FDA de EE. UU. finalizó los umbrales de alérgenos actualizados y las normas de divulgación de gluten en 2025, exigiendo una documentación más detallada del origen de los ingredientes y elevando el costo de la certificación para las declaraciones sin gluten[2]Fuente: Administración de Alimentos y Medicamentos de EE. UU., "Etiquetado de Alimentos y Nutrición", fda.gov. La Autoridad Europea de Seguridad Alimentaria actualizó los umbrales de alérgenos en 2025, exigiendo un etiquetado más claro de los riesgos de contaminación cruzada y endureciendo los límites de ciertos aditivos, lo que afecta de manera desproporcionada a las instalaciones de co-manufactura que producen tanto productos convencionales como libres de alérgenos. El cumplimiento de los sistemas de gestión de inocuidad alimentaria ISO 22000 y FSSC 22000 se está convirtiendo en un requisito de facto para los proveedores de minoristas multinacionales y cadenas de servicios de alimentación, añadiendo costos de auditoría y certificación que favorecen a los productores más grandes e integrados verticalmente. El cambio hacia formulaciones de etiqueta limpia, impulsado en parte por la presión regulatoria y en parte por la demanda de los consumidores, está forzando ciclos de reformulación que requieren inversión en I+D y validación de vida útil, retrasando el tiempo de comercialización de nuevos productos. La implicación estratégica es que la complejidad regulatoria es una ventaja competitiva para los actores consolidados con escala y una barrera para los especialistas regionales y las empresas emergentes, acelerando las fusiones y adquisiciones a medida que los actores más pequeños buscan la infraestructura de cumplimiento y el alcance de distribución de adquirentes más grandes.

Alto Contenido de Azúcar y Calorías que Genera Preocupaciones de Salud y Obesidad

Las campañas de salud pública y la evolución de las guías dietéticas continúan influyendo en el mercado de muffins para reformular, incluso cuando el sabor y la textura siguen siendo los principales impulsores de la compra repetida. Los muffins tradicionales suelen contener entre 30 y 40 gramos de azúcar y entre 300 y 500 calorías por porción, posicionándolos más cerca del postre que de un desayuno funcional a los ojos de los consumidores preocupados por la salud. La harina autoenriquecedora de Miller Milling permite una reducción de hasta el 60% en los azúcares añadidos al convertir enzimáticamente el almidón en azúcar, preservando la percepción de dulzura mientras se reduce el contenido total de azúcar, una solución técnica que aborda tanto el riesgo regulatorio como la demanda de los consumidores. Sin embargo, la reformulación conlleva riesgos de ejecución, ya que reducir el azúcar o la grasa puede comprometer la retención de humedad, la vida útil y la sensación en boca, lo que lleva al rechazo del consumidor y al desperdicio. El auge de las variantes bajas en azúcar y sin azúcar refleja esta tensión, con marcas que intentan equilibrar el posicionamiento saludable y el atractivo sensorial. El desafío es que las declaraciones funcionales —alto en proteínas, alto en fibra, bajo en azúcar— a menudo requieren combinaciones de ingredientes que aumentan el costo y la complejidad, comprimiendo los márgenes a menos que las marcas puedan justificar precios premium. La implicación estratégica es que las marcas de nivel medio que carecen de escala o diferenciación enfrentan una presión sobre los márgenes, ya que no pueden absorber los costos de reformulación ni justificar precios premium, lo que acelera la consolidación y la penetración de las marcas propias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Variantes Rellenas Superan a los Formatos Tradicionales

En 2025, los muffins tradicionales mantuvieron una participación del 55,43% en el mercado de muffins, conservando su dominio en el comercio minorista y los servicios de alimentación. Sin embargo, los muffins rellenos son el segmento de producto de más rápido crecimiento en el mercado de muffins, con una tasa de crecimiento anual del 6,53% hasta 2031, impulsada por la premiumización y la complejidad textural. Estas variantes, que incluyen ingredientes como caramelo y ganache de chocolate, obtienen primas de precio del 20 al 30% y márgenes más altos, lo que ayuda a las marcas a compensar el aumento de los costos. Los muffins artesanales, comercializados como de pequeña producción o de origen local, están ganando terreno en el comercio minorista especializado y las cafeterías, aunque su escala sigue siendo limitada. Los formatos salados e híbridos, como los cruffins, están pasando a la corriente principal, con CAINZ de Japón ofreciendo 20 variedades, incluidas opciones de sustitución de comidas.

El crecimiento de los muffins rellenos refleja un cambio hacia la alimentación experiencial, donde la novedad sensorial y el atractivo en las redes sociales superan la saciedad básica. Finsbury Food Group destaca el éxito de los formatos rellenos indulgentes como galletas y pasteles, que justifican precios premium. Los productores artesanales se diferencian con fermentación de masa madre y granos patrimoniales, ofreciendo mayor vida útil y atractivo para los consumidores preocupados por la salud. Los muffins tradicionales siguen siendo líderes en volumen en tiendas de conveniencia y servicios de alimentación debido a su estabilidad y sabores familiares. Las marcas deben ahora elegir entre defender el volumen en los formatos tradicionales o perseguir márgenes más altos en los segmentos rellenos y artesanales a través de I+D e ingredientes de calidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Categoría: Los Sin Gluten Ganan Terreno mientras los Convencionales Mantienen el Volumen

En 2025, los muffins convencionales dominaron el mercado de muffins con una participación del 62,36% debido a su asequibilidad, amplio atractivo y cadenas de suministro establecidas. Los muffins sin gluten, que crecen a un 6,67% anual hasta 2031, están impulsados por una mayor conciencia sobre la enfermedad celíaca, la sensibilidad al gluten no celíaca y la demanda de productos "libres de". Los avances en harinas alternativas como la de almendra, coco y avena, junto con las enzimas de etiqueta limpia, están mejorando las formulaciones sin gluten. Los muffins veganos están ganando popularidad a medida que los sustitutos de huevo y mantequilla de origen vegetal satisfacen las expectativas de los consumidores en cuanto a sabor y sostenibilidad. Las variantes bajas en azúcar están expandiéndose, respaldadas por innovaciones como la harina autoenriquecedora de Miller Milling, que reduce los azúcares añadidos en un 60% mientras mantiene la dulzura.

Los muffins convencionales se benefician de las economías de escala, las asociaciones de co-manufactura y la amplia distribución, lo que los convierte en una opción preferida para los consumidores sensibles al precio y los operadores de servicios de alimentación. Sin embargo, su crecimiento se está desacelerando a medida que los consumidores preocupados por la salud se inclinan por las opciones sin gluten, veganas o bajas en azúcar, y los productos de marca propia ganan terreno. Los muffins sin gluten están creciendo rápidamente, impulsados por los casos diagnosticados de enfermedad celíaca y una percepción más amplia de que el sin gluten es más saludable. Los muffins veganos están entrando en el supermercado convencional, con marcas como Muffits LLC que ofrecen muffins de proteínas sin gluten, sin lácteos y sin aceites de semillas. Los muffins bajos en azúcar enfrentan desafíos para equilibrar las declaraciones de salud con el sabor, ya que la reducción de azúcar puede afectar la humedad y la sensación en boca, arriesgando el rechazo del consumidor.

Por Variante: El Chocolate se Acelera mientras las Frutas Mantienen el Liderazgo

En 2025, los muffins a base de frutas representaron la mayor participación del 42,38% en el mercado de muffins, reflejando su fuerte asociación con el desayuno y su imagen orientada a la salud. Los muffins a base de chocolate, que crecen a un 7,01% anual hasta 2031, están impulsados por sabores híbridos como miso-caramelo y yuzu-chocolate. Su versatilidad en diferentes ocasiones de consumo y las inclusiones premium, como trozos de chocolate negro, apoyan precios más altos. Los muffins salados, aunque de nicho, se están expandiendo en los servicios de alimentación, con CAINZ de Japón ofreciendo opciones de sustitución de comidas. Los formatos híbridos como los cruffins y las combinaciones de múltiples texturas están ganando terreno, mientras que el sustituto de cacao a base de trigo de Ardent Mills ayuda a gestionar los costos de los muffins de chocolate.

Los muffins a base de frutas dominan debido a su alineación con el desayuno y los beneficios percibidos para la salud, con arándano, plátano y manzana con canela como los principales sabores. Se están introduciendo frutas exóticas como el mango y el yuzu para obtener precios premium. Los muffins de chocolate crecen más rápido, aprovechando sabores indulgentes como el caramelo salado y la avellana para atraer a los consumidores más jóvenes. Los muffins salados, con queso y verduras, están entrando en los servicios de alimentación convencionales como sustitutos de comidas. Si bien los muffins a base de frutas mantienen el liderazgo en volumen, las variantes de chocolate y saladas ofrecen mayor potencial de crecimiento y margen, especialmente en los mercados de servicios de alimentación y comercio minorista especializado.

Por Canales de Distribución: El Servicio de Alimentos Gana Terreno mientras el Comercio Minorista Mantiene la Mitad

En 2025, los canales minoristas dominaron el mercado de muffins con una participación del 50,12%, liderados por supermercados, hipermercados y tiendas de conveniencia que ofrecen surtidos diversos y precios competitivos. Se proyecta que los servicios de alimentación crecerán a un 6,35% anual hasta 2031, impulsados por cafeterías y restaurantes de servicio rápido que incorporan muffins en sus menús más allá del desayuno. Los supermercados e hipermercados dominan con muffins de marca propia y de marca a varios precios, aprovechando los mostradores de panadería en tienda para competir con las panaderías especializadas. Las tiendas de conveniencia están ampliando las opciones de panadería, posicionando los muffins como productos de alto margen y estables a temperatura ambiente que no requieren refrigeración ni recalentamiento. Las ventas en línea están creciendo rápidamente, con el comercio electrónico de productos horneados en EE. UU. que se espera que se expanda a un 19,3% anual hasta 2029, respaldado por modelos de suscripción y segmentación de nicho.

El crecimiento de los servicios de alimentación proviene de las cafeterías, los restaurantes de servicio rápido y los operadores institucionales que ven los muffins como artículos de alto margen y bajo esfuerzo laboral que requieren una preparación mínima. Más del 90% de los operadores de servicios de alimentación utilizan productos de panadería congelados por su consistencia, ahorro de mano de obra y reducción de desperdicios, con formatos listos para hornear que permiten señales sensoriales de recién horneado. En 2025, Starbucks amplió su Colección de Panadería Signature en el Reino Unido, mientras que Muffin Break introdujo sabores de inspiración global e inclusiones premium para aumentar el tráfico y el ticket promedio. Prairie City Bakery lanzó su línea Coffee House Muffin, optimizada para descongelar y servir o recalentar rápidamente para satisfacer las necesidades de velocidad y consistencia de los operadores. El comercio minorista enfrenta desafíos para defender su participación frente a los canales de servicios de alimentación y en línea, mientras que los servicios de alimentación deben diferenciarse a medida que las ofertas se vuelven similares. El comercio minorista seguirá siendo el motor de volumen, pero el crecimiento y los márgenes se están desplazando hacia los servicios de alimentación y las plataformas en línea, donde las marcas pueden justificar precios premium y construir relaciones directas con los consumidores.

Análisis Geográfico

En 2025, Europa representó la mayor participación del 40,12% en el mercado global de muffins, respaldada por tradiciones bien establecidas de desayuno y té. El Reino Unido lidera en el consumo per cápita de muffins, con Starbucks lanzando su Colección de Panadería Signature a nivel nacional. En Alemania, las panaderías artesanales se están consolidando, mientras que los establecimientos de descuento están promoviendo muffins de marca propia. Francia, con un consumo de panadería de 70,4 kg, indica un punto de saturación en el crecimiento unitario, desplazando la competencia hacia los productos premium. La adquisición de Panamar por parte de Bridor por 696 millones de USD amplía la distribución de congelados en España y Portugal, demostrando un enfoque estratégico para aumentar la participación de mercado. Además, las regulaciones de etiquetado más estrictas de la Autoridad Europea de Seguridad Alimentaria están elevando los costos para los artesanos regionales, acelerando sus colaboraciones con co-envasadores industriales.

Asia-Pacífico es la región de más rápido crecimiento en el mercado de muffins, con una tasa de crecimiento anual del 6,61%. Se espera que el mercado de panadería de China alcance los 118,4 mil millones de USD para 2029. Sin embargo, su consumo per cápita sigue siendo apenas una décima parte del de Francia, lo que destaca un significativo potencial de crecimiento para los muffins. La automatización cubre actualmente el 30% de las líneas de producción chinas, con proyecciones que indican un aumento al 35% para 2026. En Japón, CAINZ ha vendido acumulativamente 28 millones de muffins hasta 2025, mostrando la escalabilidad del comercio minorista especializado. India y el Sudeste Asiático enfrentan desafíos con la logística de cadena de frío, lo que requiere la adopción de productos estables en estantería o congelados para impulsar el crecimiento. Mientras tanto, los mercados maduros como Australia y Corea del Sur se están enfocando en ofertas sin gluten y ricas en proteínas para sostener el valor del mercado.

América del Norte sigue siendo un importante centro de innovación para el mercado de muffins, aunque cerca de la saturación, continúa siendo un centro de innovación. Las entregas de comercio electrónico en EE. UU. están creciendo rápidamente, con productos como las tazas de Premier Protein de 2026 dirigidas a los consumidores que omiten el desayuno. Según los datos de Agricultura y Agroalimentos Canadá de 2025, las ventas minoristas de productos horneados en los Estados Unidos fueron de 86.641,3 millones de USD[3]Fuente: Agricultura y Agroalimentos Canadá, "Productos de panadería en los Estados Unidos", agriculture.canada.ca. La mejora del muffin inglés de Tim Hortons destaca cómo las marcas están aprovechando los productos de panadería para impulsar las ventas de bebidas. En Canadá, hay un fuerte enfoque en los ingredientes de etiqueta limpia, respaldado por el centro de I+D de Puratos en Montreal. En México, los mercados urbanos están adoptando rápidamente los muffins envasados, aunque la volatilidad del peso crea desafíos de precios. En América del Sur, Brasil lidera la región, beneficiándose de la expansión del comercio minorista moderno. Sin embargo, las fluctuaciones cambiarias continúan impactando los costos de los insumos. Argentina y Chile están dispuestos a pagar precios premium por las importaciones artesanales, mientras que Perú y Colombia dependen de las tiendas de conveniencia en las ciudades secundarias. El éxito en esta región dependerá de una producción flexible y un enfoque en los sabores localizados. El Medio Oriente y África representan oportunidades a largo plazo; los consumidores adinerados de los Emiratos Árabes Unidos y Arabia Saudita prefieren las importaciones premium, mientras que Sudáfrica y Nigeria enfrentan limitaciones de infraestructura que dificultan el desarrollo de panaderías con cadena de frío.

Panorama Competitivo

El mercado global de muffins es altamente competitivo; los principales panaderos multinacionales y numerosos actores regionales compiten por el dominio. Los líderes de la industria como Grupo Bimbo, The J.M. Smucker Company, ARYZTA, Britannia, Flowers Foods y McKee Foods Corporation utilizan la innovación de productos, amplias redes de distribución y economías de escala para mantener su liderazgo. Las empresas en el mercado de muffins frecuentemente participan en una intensa competencia introduciendo nuevas variantes de sabor, desarrollando formulaciones más saludables y formando asociaciones estratégicas. Por ejemplo, en abril de 2025, Entenmann's Little Bites, una marca de Grupo Bimbo, amplió su oferta añadiendo Vainilla como sabor permanente y lanzando Piña Tropical como opción de temporada, apelando a la nostalgia y la emoción estacional. Además, en marzo de 2025, Krusteaz se dirigió a los panaderos caseros con el lanzamiento de una Mezcla para Muffins de Tarta de Queso.

Sin embargo, estos grandes actores enfrentan desafíos de una amplia gama de entidades más pequeñas y las sólidas secciones de panadería en tienda de los minoristas. Estos competidores se centran en la frescura, las cualidades artesanales y los sabores locales. Además, la intensificada competencia, junto con una amenaza significativa de sustitutos, incluidos otros productos de panadería, aperitivos y alternativas de desayuno, enfatiza la búsqueda continua de diferenciación de la industria.

La competencia dentro del mercado de muffins se ha intensificado a medida que el segmento de panadería funcional también se ha fortalecido. Por ejemplo, en 2024, Hostess introdujo una línea de muffins enriquecidos con proteínas, que recibió comentarios positivos de los consumidores. Además, el lanzamiento de muffins artesanales de Britannia en 2024 en la India urbana destacó la creciente demanda de productos localizados y premium. En resumen, mientras que los gigantes de la industria demuestran su fortaleza en el desarrollo de productos y el marketing, las marcas regionales y de nicho ágiles continúan fortaleciendo la competencia en el mercado de muffins al atender a los segmentos de consumidores orientados a la salud, lo premium y la conveniencia.

Líderes de la Industria de Muffins

ARYZTA AG

Grupo Bimbo SAB de CV

Flowers Foods Inc.

The J.M. Smucker Company

McKee Foods Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Nestlé Professional amplió su cartera de repostería dulce con el lanzamiento de una nueva gama de muffins de marca desarrollada en colaboración con Cherrytree Bakery. La gama incluye tres variantes inspiradas en las populares marcas de confitería de Nestlé: Aero, Rolo y Munchies.

- Mayo de 2026: Wonder Bread, una marca de panadería tradicional propiedad de Flowers Foods, anunció su primera incursión en el pasillo de desayunos con el lanzamiento nacional de Wonder Bagels y Wonder English Muffins. La nueva cartera de desayunos incluye English Muffins Clásicos y de Masa Madre.

- Marzo de 2025: Krusteaz, una marca de repostería con un legado de 93 años de innovación y creatividad culinaria, lanzó la Mezcla para Muffins de Tarta de Queso. La mezcla para muffins en caja de 17 oz., que rinde una docena de muffins estándar con un centro cremoso de tarta de queso, se lanzó a un precio de 3,99 USD. La Mezcla para Muffins de Tarta de Queso de Krusteaz fue puesta a disposición en Kroger y Meijer.

- Febrero de 2025: En celebración del Día Mundial del Muffin, Europastry y Nestlé Professional presentaron el Muffin Lion, que combina masa de muffin estilo tulipán con relleno de galleta de chocolate y caramelo Lion. Los productos lanzados fueron puestos a disposición en servicios de alimentación (a granel) y en paquetes de 2 unidades para venta minorista.

Alcance del Informe del Mercado de Muffins

| Tradicional |

| Relleno |

| Artesanal |

| Otros Tipos |

| Convencional |

| Sin Gluten |

| Vegano |

| Bajo/Sin Azúcar |

| Base de Frutas |

| Base de Chocolate |

| Salado |

| Otros |

| Servicio de Alimentos | |

| Comercio Minorista | Supermercado/Hipermercado |

| Tiendas de Conveniencia | |

| Tiendas en Línea | |

| Otros Canales Minoristas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Suecia | |

| Polonia | |

| Bélgica | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Vietnam | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Colombia | |

| Resto de América del Sur | |

| Medio Oriente y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Medio Oriente y África |

| Por Tipo de Producto | Tradicional | |

| Relleno | ||

| Artesanal | ||

| Otros Tipos | ||

| Por Categoría | Convencional | |

| Sin Gluten | ||

| Vegano | ||

| Bajo/Sin Azúcar | ||

| Por Variante | Base de Frutas | |

| Base de Chocolate | ||

| Salado | ||

| Otros | ||

| Por Canales de Distribución | Servicio de Alimentos | |

| Comercio Minorista | Supermercado/Hipermercado | |

| Tiendas de Conveniencia | ||

| Tiendas en Línea | ||

| Otros Canales Minoristas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Suecia | ||

| Polonia | ||

| Bélgica | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Vietnam | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Colombia | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será el tamaño global de las ventas de muffins para 2031?

Se pronostica que el tamaño del mercado de muffins alcanzará los USD 12,86 mil millones para 2031, expandiéndose a una CAGR del 5,15% desde 2026.

¿Qué región muestra las perspectivas de crecimiento más sólidas?

Asia-Pacífico lidera con una CAGR proyectada del 6,61% a medida que el consumo de aperitivos de estilo occidental penetra en los centros urbanos emergentes.

¿Qué formatos de producto están creciendo más rápido?

Los muffins rellenos están creciendo un 6,53% al año, impulsados por centros indulgentes como caramelo y ganache.

¿Cómo están influyendo las tendencias de salud en las formulaciones?

Las líneas sin gluten están avanzando un 6,67% anualmente, mientras que las harinas enzimáticas y la fortificación con proteínas reducen el azúcar y mejoran la nutrición.

Última actualización de la página el: