Tamaño y Participación del Mercado Indio de AYUSH y Medicina Alternativa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

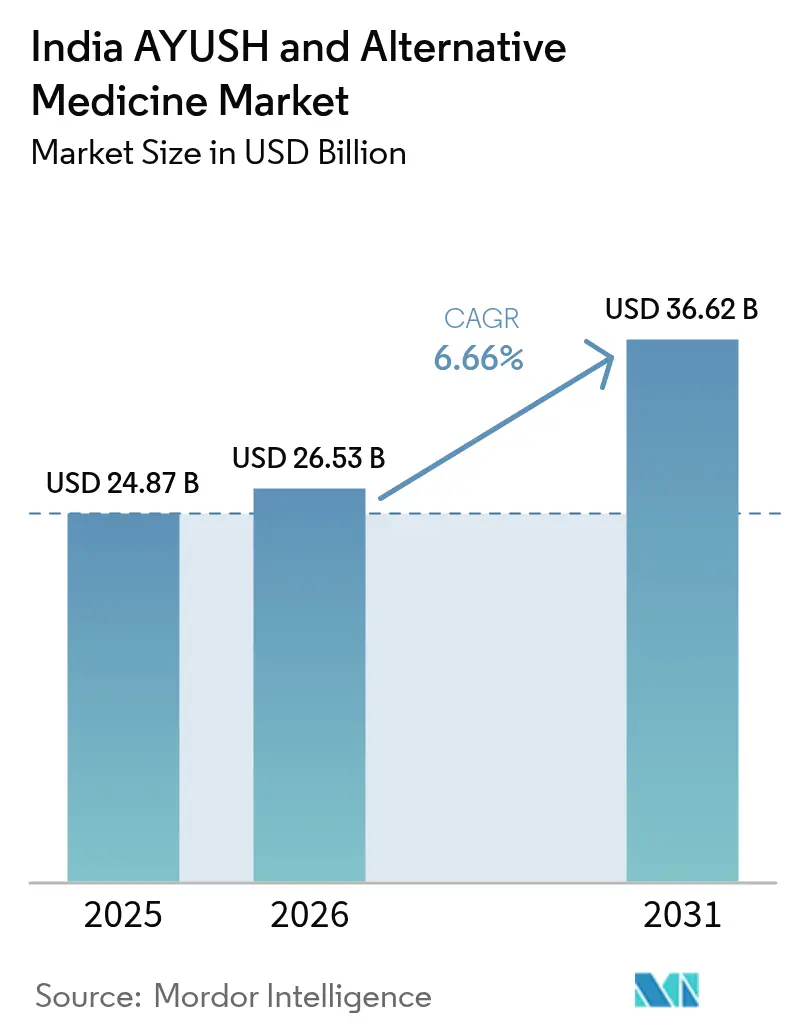

| Tamaño del mercado en el año base (2025) | 24.87 Mil millones de dólares |

| Tamaño del Mercado (2026) | 26.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 36.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.66% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Indio de AYUSH y Medicina Alternativa por Mordor Intelligence

Se espera que el tamaño del mercado indio de AYUSH y Medicina Alternativa crezca de 24,87 mil millones de USD en 2025 a 26,53 mil millones de USD en 2026 y se prevé que alcance los 36,62 mil millones de USD en 2031 a una CAGR del 6,66% durante 2026-2031. El crecimiento de dígito medio simple refleja la rápida alineación del sector con los marcos modernos de seguros, los incentivos a la producción y los canales de distribución digital. Las directivas gubernamentales que exigen la cobertura de AYUSH en todos los planes de salud minoristas y públicos eliminan la barrera de asequibilidad para casi 400 millones de posibles asegurados, mientras que un Esquema de Incentivo Vinculado a la Producción (PLI) de 288 millones de USD asegura el suministro de hierbas y estabiliza los precios. La credibilidad global aumenta tras la apertura por parte de la Organización Mundial de la Salud (OMS) de su Centro Global para la Medicina Tradicional (CGMT) en Jamnagar, posicionando a India como un centro científico para terapias tradicionales validadas. Simultáneamente, la penetración del comercio electrónico superó el 25% de las ventas del sector en 2024, catalizando la competencia directa al consumidor, la autenticación de productos mediante códigos QR y la personalización de dosis habilitada por IA. Las empresas con plantas conformes con las Buenas Prácticas de Manufactura (BPM) aprovechan estos cambios para capturar la demanda premium, aunque el mercado sigue siendo fragmentado, lo que crea amplio espacio para la consolidación y la expansión de nichos.

Conclusiones Clave del Informe

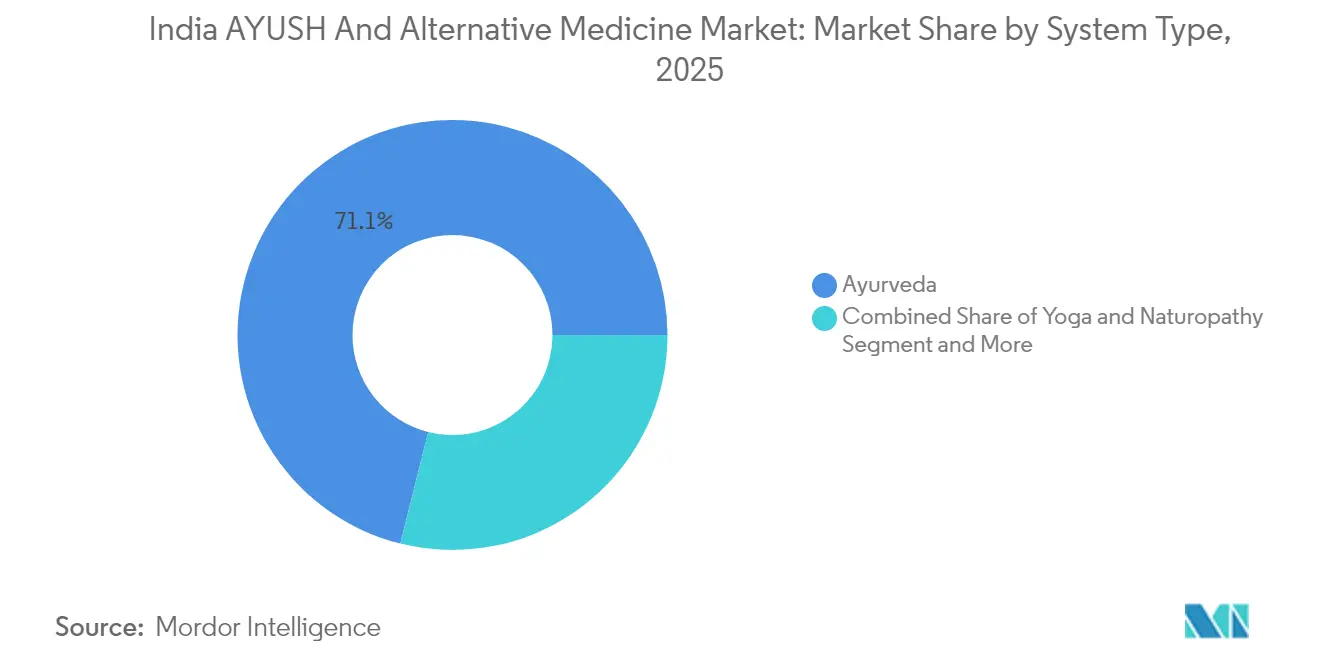

- Por tipo de sistema, Ayurveda lideró con una participación de ingresos del 71,10% en 2025; se proyecta que Yoga y Naturopatía se expanda a una CAGR del 14,79% hasta 2031.

- Por categoría de producto, los Medicamentos Clásicos representaron el 37,20% de la participación del mercado indio de AYUSH y Medicina Alternativa en 2025, mientras que se prevé que Cuidado Personal y Cosmecéuticos avance a una CAGR del 10,63% hasta 2031.

- Por forma, los Comprimidos y Cápsulas representaron el 45,10% del tamaño del mercado indio de AYUSH y Medicina Alternativa en 2025, mientras que los Parches y Tópicos registran la CAGR más rápida del 12,62% hasta 2031.

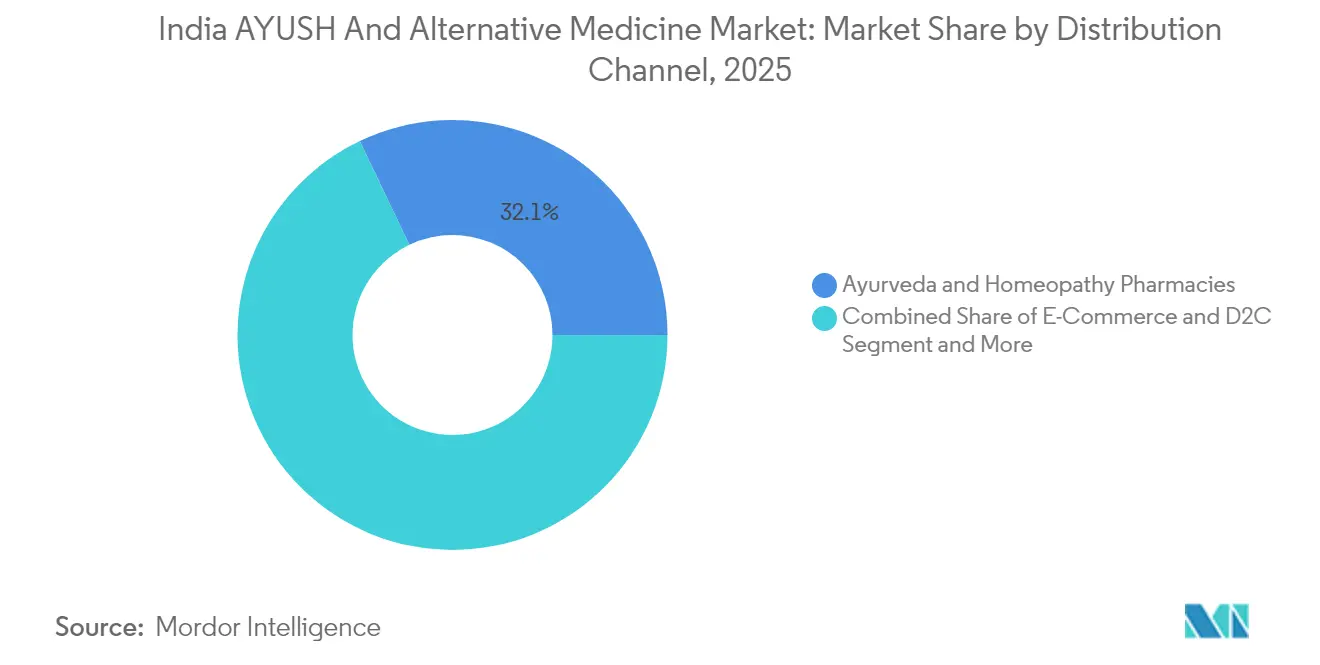

- Por canal de distribución, las farmacias de Ayurveda y Homeopatía representaron el 32,10% de la participación del mercado indio de AYUSH y Medicina Alternativa en 2025; las plataformas de comercio electrónico y venta directa al consumidor están creciendo a una CAGR del 15,68% en el mismo horizonte.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Indio de AYUSH y Medicina Alternativa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Mandato gubernamental de seguros para tratamientos AYUSH | +1.8% | Nacional, adopción temprana en áreas metropolitanas | Corto plazo (≤ 2 años) |

| Adopción acelerada del comercio electrónico y venta directa al consumidor para productos de hierbas | +1.2% | Ciudades de Nivel 1 y Nivel 2 | Mediano plazo (2-4 años) |

| El subsidio PLI de materias primas de hierbas impulsa el suministro doméstico | +0.9% | Estados de cultivo | Largo plazo (≥ 4 años) |

| El reconocimiento de la OMS-CGMT eleva la credibilidad exportadora | +0.7% | Regiones orientadas a la exportación | Mediano plazo (2-4 años) |

| Formulaciones personalizadas 'Prakriti' habilitadas por IA | +0.6% | Clínicas urbanas con habilitación tecnológica | Largo plazo (≥ 4 años) |

| Integración de Tele-AYUSH con la red Ayushman Arogya Mandir | +0.5% | Áreas rurales y semiurbanas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandato Gubernamental de Seguros para Tratamientos AYUSH

La Autoridad Reguladora y de Desarrollo de Seguros de India ordenó en abril de 2024 que todos los planes de salud minoristas y públicos reembolsaran 170 terapias AYUSH estandarizadas, convirtiendo instantáneamente los gastos que antes eran de bolsillo en beneficios reclamables. El escepticismo actuarial inicial se disipó después de que los programas piloto en Karnataka y Kerala mostraran costos promedio por episodio un 22% más bajos para la diabetes crónica en comparación con la atención alopática. El reembolso también obliga a las clínicas a digitalizar registros, acelerando el seguimiento de resultados y las auditorías de calidad. Las cadenas de hospitales organizadas escalan más rápido bajo el nuevo régimen, mientras que los profesionales informales se apresuran a mejorar sus instalaciones y documentación para mantenerse acreditados. Como resultado, se espera que la inclusión en pólizas amplíe el mercado indio de AYUSH y Medicina Alternativa en casi la mitad en dos años.

Adopción Acelerada del Comercio Electrónico y Venta Directa al Consumidor para Productos de Hierbas

Los consumidores nativos digitales ahora compran churnas clásicos, cosmecéuticos y nutracéuticos de venta libre desde sitios web de marcas y escaparates en mercados en línea que garantizan etiquetas de autenticidad basadas en códigos QR. Las empresas emergentes de venta directa al consumidor aprovechan las campañas de educación en redes sociales y los motores de recomendación algorítmica para crecer a nivel nacional sin costosa logística de tiendas físicas. Las marcas establecidas, por su parte, pivotean hacia el omnicanal, integrando chats de video de consulta en clínica y entregas el mismo día a través de almacenes hiperlocales. Si bien el alcance digital impulsa las ventas unitarias, también intensifica el escrutinio; los deslistados en mercados en línea aumentan cuando los vendedores no superan las auditorías de pruebas de lotes en tiempo real. En consecuencia, solo los fabricantes con cadenas de suministro transparentes y ciclos rápidos de atención al cliente mantienen altas calificaciones y ventas recurrentes.

Subsidio PLI de Materias Primas de Hierbas que Impulsa el Suministro Doméstico

La Junta Nacional de Plantas Medicinales destinó 2.400 crore de INR en 2024 para cofinanciar irrigación en invernaderos, certificación orgánica y mapeo de granjas habilitado con GPS para 45 cultivares que cubren 80.000 hectáreas en todo el país[1]Junta Nacional de Plantas Medicinales, "Esquema de Incentivo Vinculado a la Producción para Plantas Medicinales," nmpb.nic.in. La dependencia de importaciones de regaliz chino y kutki nepalés ya ha caído del 35% en 2023 al 27% en 2025, reduciendo la volatilidad del precio de los insumos en un 18%. Los subsidios escalonados favorecen a los agricultores marginados, lo que distribuye el riesgo geográficamente y mejora la resiliencia climática. Las auditorías obligatorias de Buenas Prácticas Agrícolas y de Recolección (BPAR) ahora se alimentan directamente en registros de cadena de bloques exigidos por los principales exportadores, creando una trazabilidad de granja a frasco creíble que sustenta el crecimiento de las exportaciones.

El Reconocimiento de la OMS-CGMT Eleva la Credibilidad Exportadora

El Centro Global para la Medicina Tradicional de la OMS inaugurado en Jamnagar a finales de 2024 proporciona protocolos de laboratorio aceptados globalmente para seguridad, farmacovigilancia y eficacia, reduciendo los tiempos de aprobación de expedientes en la Unión Europea y los Estados Unidos. Tras el reconocimiento, las exportaciones indias de dosis terminadas de hierbas aumentaron un 14% en 2025, con cápsulas de ashwagandha y extractos de curcumina de cúrcuma liderando los envíos. La investigación traslacional conjunta con universidades estadounidenses y japonesas abre la puerta a fármacos botánicos codesarrollados elegibles para revisión acelerada. La mayor credibilidad ayuda a los complejos turísticos premium de Ayurveda en Kerala y Goa a atraer turistas de bienestar que buscan programas de desintoxicación supervisados por médicos reembolsables por aseguradoras internacionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Cumplimiento limitado de las BPM entre fabricantes de micro, pequeñas y medianas empresas (MIPYME) | -1.1% | Clústeres de fabricación tradicional | Corto plazo (≤ 2 años) |

| Los límites de precios de los seguros comprimen los márgenes de las clínicas | -0.8% | Clínicas organizadas urbanas | Mediano plazo (2-4 años) |

| Perturbaciones en el suministro de hierbas crudas por riesgo climático | -0.6% | Zonas clave de cultivo | Corto plazo (≤ 2 años) |

| Creciente escrutinio global sobre la contaminación por metales pesados | -0.4% | Plantas orientadas a la exportación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cumplimiento Limitado de las BPM entre Fabricantes de MIPYME

Aproximadamente 4.200 unidades micro y pequeñas todavía no cumplen con los umbrales de BPM de la OMS para manejo del aire, validación en proceso y pruebas de solventes residuales, lo que ha provocado múltiples extensiones de plazo hasta marzo de 2025[2]Director General de Control de Medicamentos de India, "Directrices de Cumplimiento de BPM para Fabricantes AYUSH," cdsco.gov.in. Las mejoras de capital típicamente cuestan entre 60.000 y 240.000 USD por sitio, presionando los flujos de caja en un segmento donde los márgenes promedio de EBITDA rondan el 9%. El incumplimiento limita el acceso a pedidos de exportación de alto margen y a plataformas de comercio electrónico que exigen certificados de laboratorio. A medida que las aseguradoras y los portales de mercados en línea reducen sus listas de proveedores, los actores de menor escala se enfrentan a la attrición o la adquisición por parte de pares más grandes en busca de capacidad incremental.

Los Límites de Precios de los Seguros Comprimen los Márgenes de las Clínicas

Las tasas de reembolso estandarizadas bajo Ayushman Bharat limitan los cargos de los proveedores por panchakarma, kshar sutra y terapia de sanguijuelas a niveles entre un 18% y un 25% por debajo de las tarifas de lista de las clínicas privadas urbanas. Las cadenas multiespecialidad absorben la presión sobre los márgenes mediante la venta cruzada de medicamentos patentados, retiros de bienestar y suscripciones de nutracéuticos. Las clínicas independientes, sin embargo, enfrentan ingresos reducidos y pueden reducir su escala o abandonar las zonas metropolitanas de altos alquileres. Con el tiempo, el equilibrio del mercado probablemente favorecerá a las redes de atención integrada con flujos de ingresos auxiliares diversificados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sistema: Ayurveda Domina mientras el Bienestar del Yoga Crece

Ayurveda representó el 71,10% del mercado indio de AYUSH y Medicina Alternativa en 2025, respaldado por 500.000 profesionales registrados y un sólido canal educativo de 280 centros de formación. Yoga y Naturopatía, actualmente con una base más pequeña, registra la CAGR más rápida del 14,79% hasta 2031, impulsada por los trastornos de estrés en el ámbito laboral y los retiros de bienestar amplificados por las redes sociales. La Homeopatía mantiene alrededor del 14,80% de participación, siendo atractiva para casos pediátricos y dérmicos crónicos que prefieren pautas de dosificación suaves. Unani y Siddha, aunque de nicho, aprovechan la lealtad regional concentrada y se benefician de las plataformas de teleconsulta que trascienden los confines geográficos.

La digitalización difumina los límites entre sistemas a medida que las clínicas integrativas agrupan la desintoxicación con Ayurveda, la respiración Yóguica y los remedios constitucionales Homeopáticos bajo una única suscripción. El reconocimiento por parte de los seguros legitima aún más las referencias cruzadas, ampliando el grupo de pacientes de cada disciplina. No obstante, la farmacopea arraigada del Ayurveda y el gasto en investigación y desarrollo de toda la industria garantizan su dominancia continua, incluso cuando las modalidades más nuevas acaparan la atención mediática.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Categoría de Producto: Los Medicamentos Clásicos Lideran, los Cosmecéuticos se Aceleran

Los Medicamentos Clásicos contribuyeron con el 37,20% al tamaño del mercado indio de AYUSH y Medicina Alternativa en 2025, anclados por protocolos de enfermedades crónicas para dolor articular, problemas gastrointestinales y trastornos metabólicos. Los Cosméticos y Cosmecéuticos de Cuidado Personal superan a todos los demás segmentos con una CAGR del 10,63%, impulsados por la demanda urbana de cremas naturales iluminadoras de piel, sueros antienvejecimiento y champús sin sulfatos. Los Nutracéuticos y Suplementos Dietéticos ganan una participación creciente gracias a condiciones relacionadas con el estilo de vida como la enfermedad del hígado graso no alcohólico, mientras que las combinaciones OTC Patentadas sirven a los usuarios de hierbas primerizos que buscan formatos de píldoras conocidos. La claridad regulatoria bajo la Autoridad de Seguridad e Inocuidad Alimentaria de India endurece las declaraciones en etiquetas y refuerza la confianza del consumidor.

Las marcas lanzan cada vez más cosmecéuticos como ofertas de entrada y luego ofrecen líneas terapéuticas una vez que se establece la confianza. Por el contrario, las empresas arraigadas en los terapéuticos clásicos se diversifican hacia productos de belleza para suavizar la estacionalidad de los ingresos. Las inversiones en la cadena de suministro en sistemas de administración nanoemulsionados y liposomales desbloquean principios activos cosméticos de mayor potencia, fusionando botánicas tradicionales con la ciencia cosmecéutica moderna.

Por Forma: Los Comprimidos Dominan, los Tópicos Muestran Innovación

Los Comprimidos y Cápsulas representan el 45,10% de la participación del mercado indio de AYUSH y Medicina Alternativa en 2025. Estables en estantería y fáciles de dosificar, el formato se adapta a afecciones crónicas que requieren adherencia de varios meses. Los Parches y Tópicos registran una CAGR del 12,62%, gracias a los parches analgésicos transdérmicos y las máscaras de lámina de hierbas que resuenan con los millennials con dominio tecnológico. Los Aceites y Ungüentos tienen un arraigo cultural en el cuidado posparto y el masaje deportivo, mientras que los Jugos, Jarabes y Polvos mantienen la lealtad rural donde los consumidores todavía valoran los rituales de preparación tradicionales.

El impulso en investigación y desarrollo ahora se concentra en principios activos nanoencapsulados en películas orales disolubles y comprimidos de doble capa que liberan en fases a lo largo de 12 horas. Los fabricantes que adoptan líneas de fabricación continua logran costos por unidad un 40% más bajos y una consistencia de lotes superior, estableciendo nuevos estándares de calidad.

Por Canal de Distribución: La Transformación Digital Remodela el Acceso

Las farmacias de Ayurveda y Homeopatía aseguraron el 32,10% de las ventas de 2025, sostenidas por consultas en tienda y narrativas de abastecimiento creíbles. Los canales de comercio electrónico y venta directa al consumidor, en expansión a una CAGR del 15,68%, permiten a los consumidores comparar la transparencia de los ingredientes y los informes de laboratorios de terceros al instante. Los pasillos del comercio moderno en supermercados introducen compras por impulso en entornos urbanos, mientras que los hospitales integran dispensarios internos respaldados por los cirujanos en turno.

Los híbridos de tienda física y digital emergen como la norma; las marcas exclusivamente en línea abren clínicas insignia para terapias experienciales, mientras que las cadenas de tiendas tradicionales lanzan modelos de suscripción con reabastecimiento automático. El análisis de datos de los canales digitales alimenta directamente la ideación de nuevos productos, comprimiendo los ciclos de retroalimentación y refinando las iteraciones de empaques en semanas en lugar de trimestres.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

El norte de India lidera la contribución al valor actual, con Uttar Pradesh y Punjab beneficiándose de los activos despliegues estatales de seguros y grandes bases de profesionales. Los centros del oeste, notablemente Gujarat y Maharashtra, capturan las inversiones manufactureras impulsadas por la proximidad al campus del CGMT respaldado por la OMS y una cadena de suministro farmacéutico madura. Los estados del sur como Kerala y Karnataka entrelazan el turismo médico con los centros clásicos de Panchakarma, atrayendo a viajeros entrantes que buscan paquetes de desintoxicación ahora parcialmente reembolsables por aseguradoras extranjeras. Los corredores del este, incluidos Bengala Occidental y Odisha, muestran una notable adopción a través de centros de atención primaria gubernamentales abastecidos con prescripciones de AYUSH. En los distritos semiurbanos, la conectividad de Tele-AYUSH mitiga la escasez de médicos, creando nuevos focos de demanda. Las zonas rurales del interior adoptan programas de cultivo de hierbas bajo el subsidio PLI, estabilizando los ingresos de los agricultores y anclando las unidades de procesamiento local. Las grandes metrópolis siguen siendo el crisol de los cosmecéuticos premium y los planes de suscripción personalizados, suministrando volúmenes críticos para los escaparates digitales.

Las regiones montañosas sensibles al clima en Uttarakhand se diversifican hacia el cultivo en invernadero de Isabgol y azafrán, compensando la volatilidad de los cultivos de secano. La costa de Andhra Pradesh y Tamil Nadu experimenta con el cultivo hidropónico de Tulsi y Ashwagandha, aprovechando la resiliencia al agua salobre. Mientras tanto, los exportadores se concentran cerca de los puertos de Nhava Sheva y Mundra, optimizando los corredores de cadena de frío para extractos sensibles al calor. En conjunto, estos contrastes regionales forjan una matriz de crecimiento geográficamente diversa que protege al mercado indio de AYUSH y Medicina Alternativa contra los impactos localizados.

Panorama Competitivo

El sector AYUSH de India sigue siendo muy fragmentado; los 10 principales fabricantes controlan colectivamente una parte significativa de las ventas domésticas, dejando amplio espacio para especialistas regionales e insurgentes digitales. Patanjali Ayurved, Dabur India e Himalaya Wellness mantienen ventajas de escala en distribución y publicidad, pero enfrentan una creciente competencia de disruptores del comercio electrónico como Kapiva y Guduchi. Estos nuevos participantes priorizan la pureza de ingrediente único, el rápido compromiso en redes sociales y el análisis de laboratorio transparente para capturar cohortes urbanas conscientes de la salud.

Los movimientos estratégicos en 2025 incluyen la asociación de cadena de bloques de Dabur India para la trazabilidad a nivel de granja y la adquisición por parte de Himalaya Wellness de una participación minoritaria en una empresa emergente de formulación con IA. Simultáneamente, las cooperativas regionales en Kerala agrupan capital para instalar instalaciones compartidas de BPM, elevando a las marcas más pequeñas hacia la elegibilidad de exportación. La actividad de propiedad intelectual se acelera; la Oficina de Patentes de India registró un aumento del 40% en las solicitudes de patentes de Ayurveda y de base vegetal en 2024 frente a 2023, impulsado por tecnologías de extracción patentadas.

Las alianzas transfronterizas se multiplican a medida que grupos japoneses de nutracéuticos licencian mezclas indias de adaptógenos de ashwagandha, mientras que cadenas europeas de spas comercializan bajo marca blanca aceites de hierbas de Kerala. La fragmentación persiste no obstante, porque la confianza del consumidor depende de los avales de profesionales locales y la autenticidad del linaje. La consolidación se espera principalmente en los segmentos de OTC y cosmecéuticos, donde el poder de marketing supera la función de control de los profesionales.

Líderes de la Industria India de AYUSH y Medicina Alternativa

Himalaya Wellness

Baidyanath

Dabur India

Sydler India

Patanjali Ayurved

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Apollo AyurVAID se expandió desde los hospitales de Ayurveda de precisión hacia una línea de productos patentados, que cubre formulaciones clásicas, remedios de venta libre y alimentos médicos dirigidos a trastornos del estilo de vida.

- Julio de 2025: Aayush Wellness Limited introdujo a nivel nacional las Cápsulas Brain Fuel, mezclando extractos estandarizados de Bacopa monnieri y Shankhpushpi para apoyar la memoria y la concentración.

Alcance del Informe del Mercado Indio de AYUSH y Medicina Alternativa

AYUSH significa la combinación de un sistema alternativo de medicina, que antes era conocido como el sistema indio de medicina. AYUSH incluye Ayurveda, yoga y naturopatía, Unani, Siddha y homeopatía. El objetivo de AYUSH es promover el pluralismo médico e introducir estrategias para la incorporación de los sistemas indígenas de medicina en la corriente principal. En India, a nivel del Gobierno de la Unión, las actividades de AYUSH están coordinadas por el Departamento de AYUSH bajo el Ministerio de Salud y Bienestar Familiar. La mayoría de estas prácticas médicas se originaron en India y sus países vecinos y fueron adoptadas en India con el tiempo. La Industria de AYUSH y Medicina Alternativa en India está segmentada por tipo (medicina ayurvédica, medicina de hierbas, aromaterapia, homeopatía, acupuntura y otros tipos). El informe ofrece valores en millones de USD para todos los segmentos mencionados anteriormente.

| Ayurveda |

| Homeopatía |

| Unani |

| Siddha |

| Yoga y Naturopatía |

| Medicamentos Clásicos |

| Formulaciones Patentadas / de Venta Libre |

| Nutracéuticos y Suplementos Dietéticos |

| Cuidado Personal y Cosmecéuticos |

| Otros |

| Comprimidos / Cápsulas |

| Polvos / Churnas |

| Jugos / Jarabes |

| Aceites / Ungüentos |

| Parches / Tópicos |

| Farmacias de Ayurveda y Homeopatía |

| Comercio Moderno y Supermercados |

| Comercio Electrónico y Venta Directa al Consumidor |

| Hospitales y Clínicas |

| Otros Canales de Distribución |

| Por Tipo de Sistema | Ayurveda |

| Homeopatía | |

| Unani | |

| Siddha | |

| Yoga y Naturopatía | |

| Por Categoría de Producto | Medicamentos Clásicos |

| Formulaciones Patentadas / de Venta Libre | |

| Nutracéuticos y Suplementos Dietéticos | |

| Cuidado Personal y Cosmecéuticos | |

| Otros | |

| Por Forma | Comprimidos / Cápsulas |

| Polvos / Churnas | |

| Jugos / Jarabes | |

| Aceites / Ungüentos | |

| Parches / Tópicos | |

| Por Canal de Distribución | Farmacias de Ayurveda y Homeopatía |

| Comercio Moderno y Supermercados | |

| Comercio Electrónico y Venta Directa al Consumidor | |

| Hospitales y Clínicas | |

| Otros Canales de Distribución |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado indio de AYUSH y Medicina Alternativa para 2031?

Se espera que el sector alcance los 36,62 mil millones de USD en 2031 con una CAGR del 6,66%.

¿Qué sistema domina los ingresos del sector actualmente?

Ayurveda lidera con una participación del 71,10% de las ventas de 2025.

¿Qué categoría de producto está expandiéndose más rápido?

Los Cosméticos y Cosmecéuticos de Cuidado Personal están creciendo a una CAGR del 10,63% hasta 2031.

¿Cómo está dando forma el comercio electrónico a la distribución?

Las plataformas en línea y de venta directa al consumidor, creciendo a una CAGR del 15,68%, ahora representan una cuarta parte del total de las ventas del sector.

¿Qué cambio de política ha ampliado el acceso a los seguros?

En abril de 2024, la Autoridad Reguladora y de Desarrollo de Seguros exigió que todos los planes de salud reembolsaran 170 procedimientos AYUSH.

¿Por qué es significativo el reconocimiento de la OMS-CGMT para las exportaciones?

Los protocolos globales de seguridad y eficacia del centro agilizan las aprobaciones regulatorias en el extranjero, impulsando el dinamismo exportador.

Última actualización de la página el: