Tamaño y Cuota del Mercado de Bombas de Flujo Axial y Mixto

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

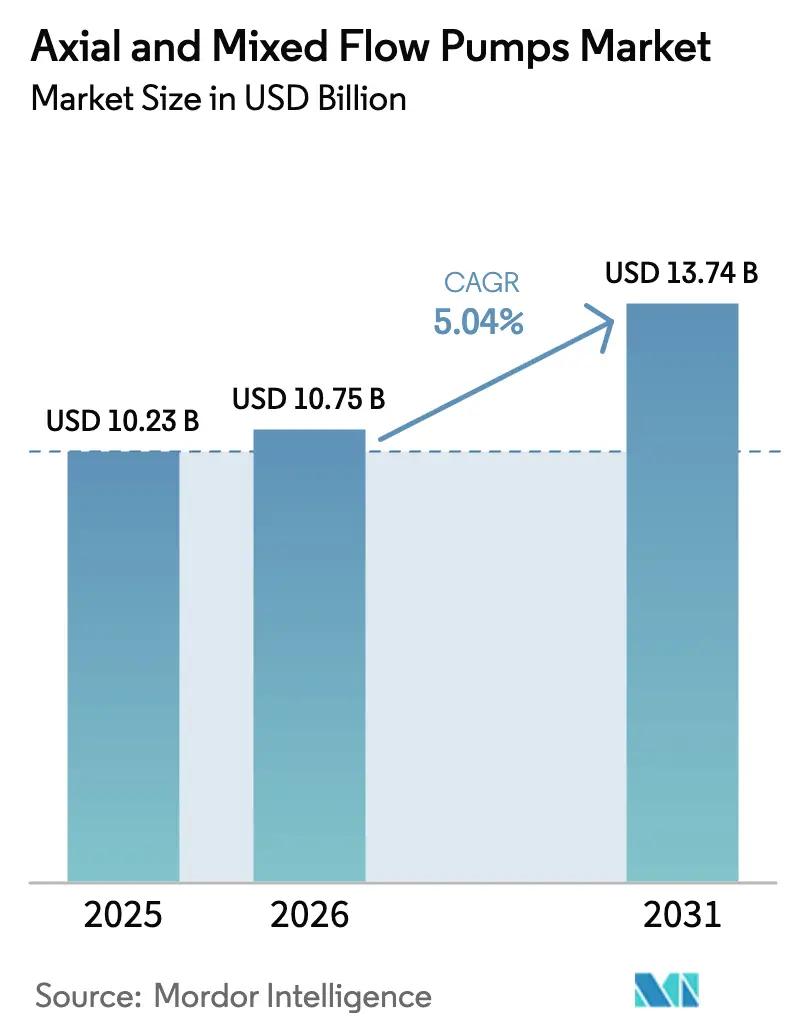

| Tamaño del Mercado (2026) | 10.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.04% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Flujo Axial y Mixto por Mordor Intelligence

El tamaño del mercado de bombas de flujo axial y mixto en 2026 se estima en USD 10,75 mil millones, creciendo desde el valor de 2025 de USD 10,23 mil millones, con proyecciones para 2031 que muestran USD 13,74 mil millones, creciendo a una CAGR del 5,04% durante 2026-2031. Esta trayectoria refleja la escalada de actualizaciones en redes de agua y aguas residuales, circuitos de enfriamiento de plantas de energía y estaciones de refuerzo de oleoductos en economías tanto maduras como emergentes. El posicionamiento competitivo depende cada vez más de la tecnología de velocidad variable, que reduce los costos operativos a lo largo de la vida útil, mientras que las plataformas de monitoreo digital ayudan a las empresas de servicios públicos a reducir el tiempo de inactividad no planificado. La rápida urbanización en la región de Asia-Pacífico amplifica el gasto en control de inundaciones, mientras que los operadores norteamericanos canalizan capital hacia la modernización de corredores de petróleo crudo sujetos a estándares de fiabilidad más estrictos. El riesgo en la cadena de suministro de componentes de aleaciones de alto rendimiento sigue siendo un punto de atención, aunque los fabricantes están compensando parcialmente la volatilidad de precios mediante la integración hacia atrás y el abastecimiento regionalizado.

Conclusiones Clave del Informe

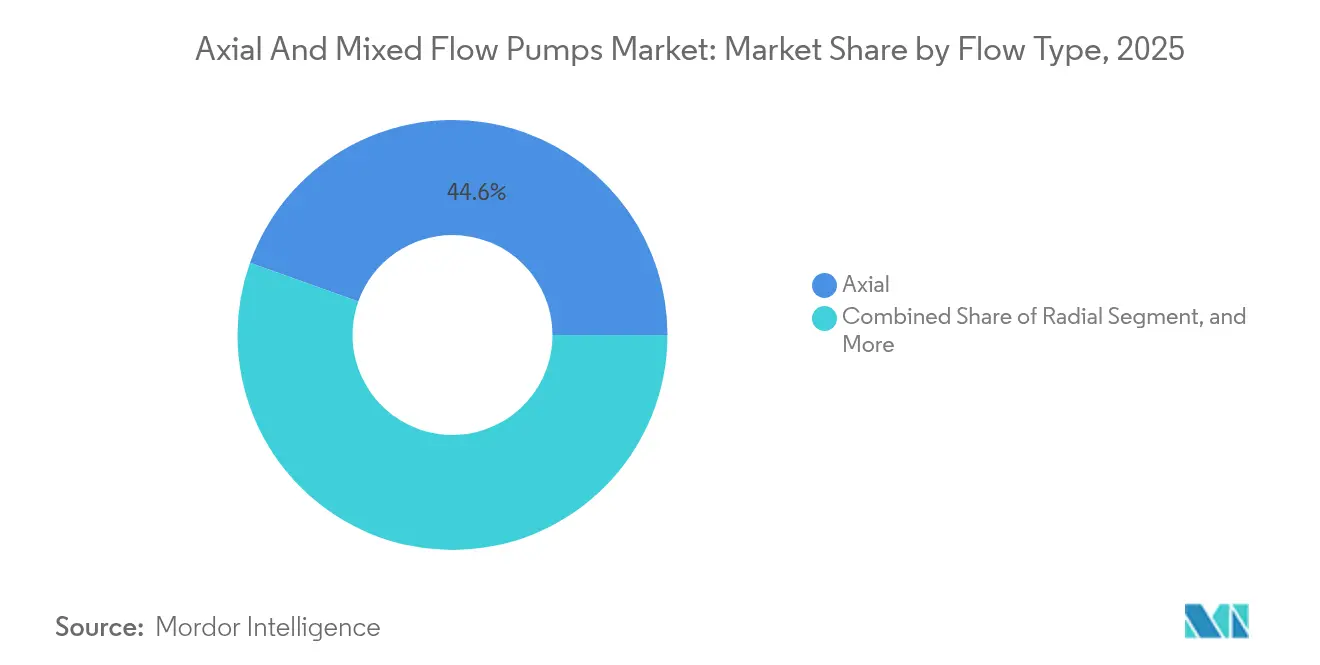

- Por tipo de flujo, se espera que las bombas de flujo mixto avancen a una CAGR del 6,78% hasta 2031, mientras que los diseños de flujo axial están proyectados a retener una cuota de ingresos del 44,55% en 2025.

- Por número de etapas, las unidades multietapa registraron la CAGR más rápida del 6,9%, mientras que los modelos de etapa única mantuvieron el 60,74% de la demanda de 2025.

- Por orientación de instalación, las disposiciones verticales captaron el 69,12% de las ventas de 2025, mientras que los sistemas horizontales crecieron a una CAGR del 5,96%.

- Por industria de usuario final, la generación de energía registró una CAGR del 5,28%, mientras que agua y aguas residuales representó el 33,12% del consumo de 2025.

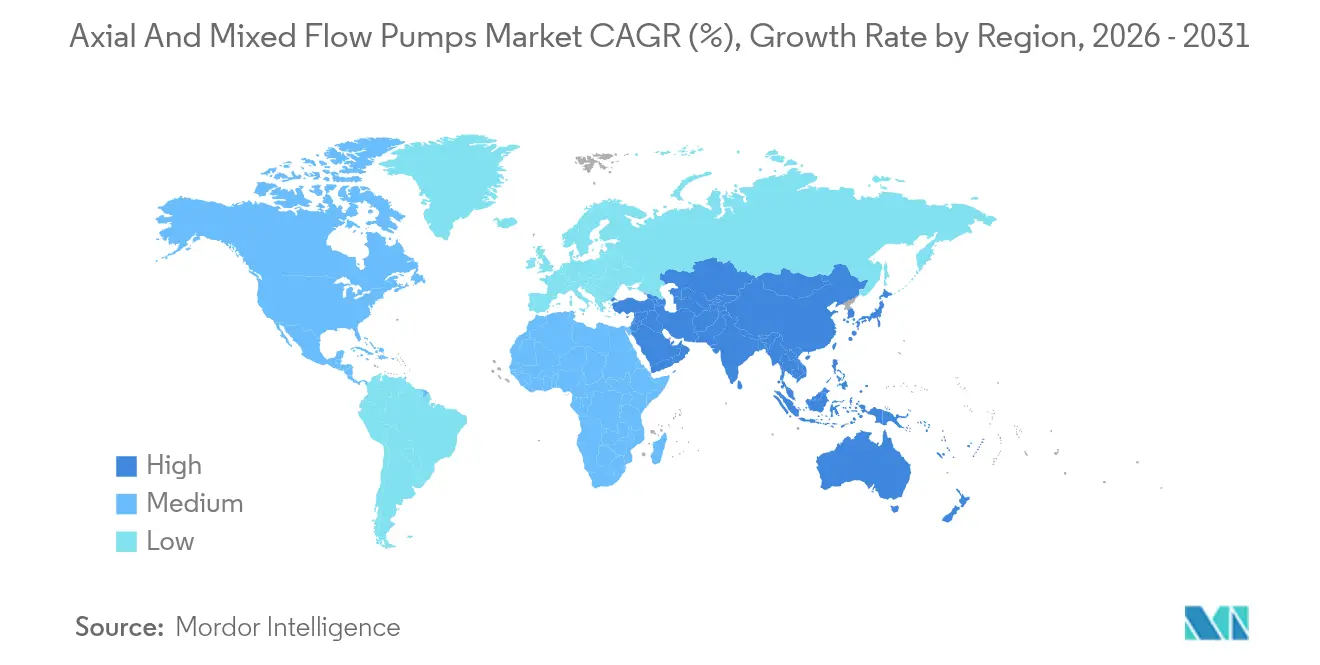

- Por geografía, la región de Asia-Pacífico concentró el 43,52% de los ingresos de 2025 y exhibió una trayectoria de CAGR líder del 5,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bombas de Flujo Axial y Mixto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la infraestructura municipal de agua y aguas residuales | +1.8% | Global, ganancias tempranas en Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Incremento de inversiones en proyectos intermedios de petróleo y gas | +1.2% | América del Norte y Oriente Medio como núcleo, con expansión hacia América del Sur | Corto plazo (≤ 2 años) |

| Aceleración de los esquemas urbanos de control de inundaciones y riego | +1.0% | Asia-Pacífico como núcleo, con expansión hacia África | Mediano plazo (2-4 años) |

| Adopción de bombas axiales de accionamiento de velocidad variable para convertidores de energía de olas | +0.4% | Regiones costeras globales, ganancias tempranas en Europa y Australia | Largo plazo (≥ 4 años) |

| Demanda creciente de sistemas de bombas de calor de fuente de agua de mar | +0.3% | Ciudades costeras globales, concentradas en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de estaciones de bombeo modulares para circuitos de enfriamiento líquido de centros de datos | +0.4% | Global, ganancias tempranas en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Infraestructura Municipal de Agua y Aguas Residuales

El gasto en mejoras de suministro y tratamiento de agua está aumentando a medida que las tuberías y plantas de tratamiento envejecidas llegan al final de su vida útil, mientras que las naciones emergentes amplían su capacidad para apoyar a las crecientes poblaciones urbanas. Proyectos como la expansión de NEWater en Singapur dependen de bombas de flujo axial de gran diámetro para gestionar de manera eficiente las tomas de agua de mar de alto volumen.[1]Organización Internacional de Normalización, "ISO 14046 Gestión Ambiental—Huella Hídrica," iso.org Los accionamientos de velocidad variable reducen el consumo de energía entre un 15 y un 25%, una ventaja decisiva para las empresas de servicios públicos que enfrentan mandatos de reducción de carbono. El estímulo gubernamental que supera los USD 200 mil millones en la región de Asia-Pacífico durante 2024 se traduce directamente en carteras de licitaciones para unidades de alta capacidad. Los fabricantes que pueden integrar bombas, motores y plataformas de monitoreo digital están mejor posicionados para capturar pedidos recurrentes a medida que las empresas de servicios públicos adoptan contratos de servicio de ciclo de vida.

Incremento de Inversiones en Proyectos Intermedios de Petróleo y Gas

Los operadores norteamericanos invirtieron USD 15 mil millones en mejoras de oleoductos en 2024, culminando en la expansión de Trans Mountain por USD 34 mil millones, que especificó estaciones de bombas de flujo axial clasificadas para uso en terreno montañoso. El cumplimiento de la norma API 610 incentiva a los compradores a optar por diseños robustos que mantengan un tiempo medio entre fallos de más de 60.000 horas.[2]Instituto Americano del Petróleo, "Norma API 610," api.org Los programas de esquisto latinoamericanos, representados por Vaca Muerta en Argentina, requieren sistemas de bombeo similares para transportar 500.000 barriles por día. El alto rendimiento y los estrictos objetivos de tiempo de actividad continúan favoreciendo las configuraciones axiales frente a las alternativas centrífugas en estos eslabones intermedios.

Aceleración de los Esquemas Urbanos de Control de Inundaciones y Riego en Asia-Pacífico

La intensificación de los eventos de lluvia está impulsando programas de drenaje en megaciudades, que cuentan con estaciones equipadas con bombas axiales dimensionadas para más de 200 m³/s, como se observa en los túneles subterráneos de control de inundaciones de Tokio.[3]Gobierno Metropolitano de Tokio, "Control de Inundaciones en Tokio," metro.tokyo.lg.jp La Misión Jal Jeevan de India destina USD 50 mil millones para el suministro de agua en zonas rurales, promoviendo la adopción del flujo mixto en la rehabilitación de canales. Los gobiernos complementan las mejoras de hardware con telemetría IoT que modula la velocidad de las bombas en tiempo real, reduciendo el consumo de energía durante las temporadas secas y previniendo desbordamientos durante las tormentas.

Adopción de Bombas Axiales de Accionamiento de Velocidad Variable para Convertidores de Energía de Olas

Las plantas de demostración en Escocia y Australia utilizan bombas axiales para regular el movimiento del agua de mar dentro de dispositivos de columna de agua oscilante, mejorando así la eficiencia de conversión en distintas alturas de olas. Las directrices IEC 62600 recomiendan aleaciones resistentes a la corrosión y cojinetes magnéticos, que reducen las visitas de mantenimiento en entornos marinos hostiles. Aunque hoy en día son un nicho, las instalaciones acumuladas a lo largo de las costas de Europa y Asia-Pacífico apuntan a una demanda emergente a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Limitaciones de rendimiento con fluidos de alta viscosidad | -0.8% | Global, concentrado en productos químicos y farmacéuticos | Corto plazo (≤ 2 años) |

| Creciente prevalencia de diseños alternativos de bombas de hélice en línea | -0.6% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Interrupciones en la cadena de suministro de componentes de acero inoxidable de alta aleación | -0.4% | Global, concentrado en centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Escalada de regulaciones de eficiencia energética que aumentan los costos de cumplimiento | -0.3% | Europa y América del Norte como núcleo, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones de Rendimiento con Fluidos de Alta Viscosidad

Cuando la viscosidad supera los 100 cP, las bombas de flujo axial y mixto pierden hasta el 30% de su eficiencia, lo que lleva a los productores químicos a optar por modelos centrífugos de accionamiento magnético que mantienen el rendimiento en un rango más amplio de propiedades del fluido. Las plantas farmacéuticas sujetas a los códigos de limpieza de la Parte 11 de la FDA también se alejan de los diseños axiales debido a las complejidades de saneamiento. Hasta que nuevas geometrías de impulsor o tecnologías de accionamiento reviertan las penalizaciones de eficiencia, la penetración en segmentos de fluidos viscosos quedará rezagada respecto a los mercados centrales de agua y energía.

Creciente Prevalencia de Diseños Alternativos de Bombas de Hélice en Línea

Las bombas de hélice en línea reducen la huella física y los costos de obras civiles en un 20-40%, lo que las hace atractivas para renovaciones donde construir fosos profundos resulta impracticable. Las empresas de servicios públicos europeas que son pioneras en estos sistemas señalan un mantenimiento sobre el nivel del suelo más sencillo y una instalación más rápida. Los fabricantes de equipos de flujo axial y mixto deben, por tanto, defender su cuota de mercado combinando ganancias de eficiencia con contratos de servicio de ciclo de vida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Flujo: El Flujo Mixto Impulsa la Innovación

El tamaño del mercado de bombas de flujo axial y mixto para las configuraciones de flujo mixto está creciendo rápidamente a medida que los usuarios buscan eficiencia en una variedad de alturas de carga. Los productos de flujo mixto registraron una CAGR del 6,78% hasta 2031, aunque los diseños axiales aún controlaban el 44,55% de los ingresos de 2025. Los circuitos de agua de enfriamiento en plantas de gas y nucleares optan cada vez más por unidades de flujo mixto que mantienen la estabilidad hidráulica en un rango de alturas de carga de 5 m a 15 m. Los operadores reportan ahorros de energía de hasta el 8% frente a las alternativas puramente axiales cuando las variaciones de carga son frecuentes. La I+D continua en impulsores de paso variable y carcasas compuestas apunta a reducir aún más las diferencias de costo, reforzando la trayectoria de crecimiento del flujo mixto.

Los despliegues robustos de control de inundaciones municipales también ilustran la migración tecnológica. Los nuevos depósitos subterráneos de Tokio utilizaron bombas de flujo mixto para acomodar niveles fluctuantes de aguas pluviales, demostrando un rendimiento constante incluso cuando las alturas de succión cambiaban drásticamente. La estandarización bajo los procedimientos de ensayo ISO 9906 genera confianza en los compradores al validar el rendimiento en puntos de funcionamiento más amplios, acelerando así la adopción del flujo mixto tanto en proyectos nuevos como en renovaciones.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Número de Etapas: Los Sistemas Multietapa Ganan Impulso

Los conjuntos de etapa única dominaron la cuota del mercado de bombas de flujo axial y mixto, representando el 60,74% en 2025, siendo favorecidos por su simplicidad en aplicaciones de tratamiento de agua de baja presión y riego. Sin embargo, las líneas multietapa se expandieron a una CAGR del 6,9%, impulsadas por los crecientes requisitos de presión en las estaciones nucleares que ahora tienen como objetivo presiones de descarga de 50 a 100 m. Los diseños multietapa también anclan las estaciones de refuerzo de oleoductos, donde los cambios de elevación superan los límites de los diseños de etapa única. Los fabricantes mitigan los mayores costos de capital modulando las carcasas, lo que permite a los operadores añadir etapas según crece la demanda sin necesidad de reinstalar unidades completas.

El proyecto Trans Mountain integró bombas axiales multietapa en sus estaciones intermedias para compensar los pasos de montaña, demostrando una economía de ciclo de vida favorable bajo ciclos de trabajo con petróleo pesado. Los análisis predictivos, combinados con sensores de presión, alertan a los técnicos sobre la desviación en el equilibrio de etapas antes de que la vibración se intensifique, apoyando objetivos de mayor disponibilidad dentro de los corredores energéticos críticos.

Por Orientación de Instalación: La Dominancia Vertical Continúa

Las bombas verticales representaron el 69,12% de las ventas de 2025, gracias a sus compactas huellas físicas que se adaptan a los ajustados recintos municipales. Sumergir los motores bajo el agua reduce el ruido aéreo y libera espacio en la superficie para otros equipos de tratamiento. No obstante, las instalaciones horizontales avanzaron a una CAGR del 5,96% a medida que los campus industriales prefirieron el acceso sobre el nivel del suelo para ciclos de inspección más rápidos. Los centros de datos que despliegan circuitos de enfriamiento líquido ilustran este cambio; los módulos montados horizontalmente se deslizan para mantenimiento sin interrumpir las salas de servidores.

Los oleoductos reflejan esta tendencia; las estaciones de refuerzo montadas en superficie a lo largo de rutas desérticas simplifican el mantenimiento y minimizan los riesgos en espacios confinados. Las obras de desalinización de NEOM en Arabia Saudita especificaron bombas axiales horizontales para bloques de plantas modulares, donde las grúas extraen conjuntos completos de módulos para su revisión. La legislación de seguridad laboral también anima a los propietarios a adoptar disposiciones planas cuando se puede evitar la entrada de trabajadores en fosos profundos y húmedos.

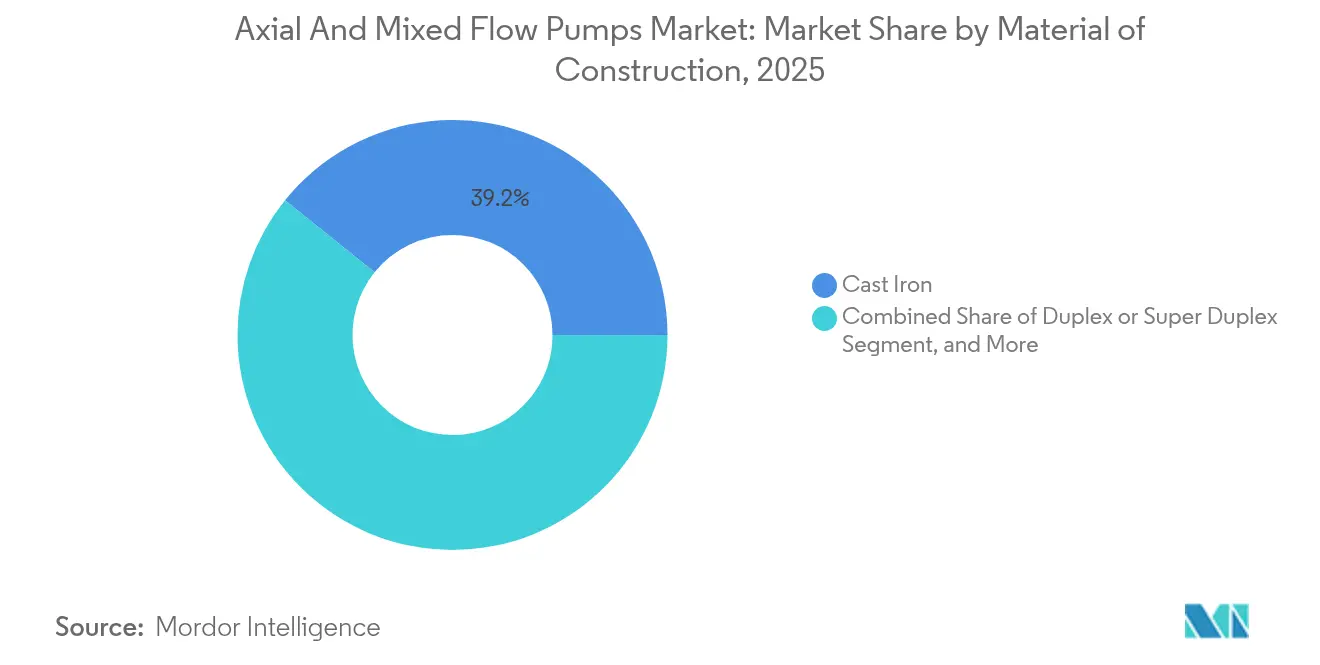

Por Material de Construcción: El Acero Inoxidable Gana Terreno

Las carcasas de hierro fundido retuvieron el 39,22% del volumen de 2025 por su mérito en cuanto a costo para el servicio de agua dulce, mientras que los grados de acero inoxidable escalaron a una CAGR del 5,59% en medio de la expansión de los servicios industriales de agua de mar y corrosivos. El tamaño del mercado de bombas de flujo axial y mixto para bombas de acero inoxidable dúplex se benefició del gasto de capital en petróleo offshore y desalinización, que exige aleaciones con un 25% de cromo para frenar la picadura por corrosión. Las fluctuaciones en el precio del níquel aumentaron el costo del acero 316L en un 25% en 2024, pero los operadores toleraron las primas dado que los gastos de reemplazo superaron el USD 1 millón por parada no planificada.

Los fabricantes de equipos originales responden mediante la doble fuente de tochos y el mecanizado cerca de los mercados finales para amortiguar las interrupciones logísticas. Algunos también experimentan con revestimientos cerámicos en tomas de agua de ríos con alta presencia de arena para reducir la abrasión, ampliando aún más la paleta de materiales más allá de la metalurgia ferrosa clásica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Generación de Energía se Acelera

Los esquemas de agua y aguas residuales captaron el 33,12% de la demanda de 2025 y siguen siendo el grupo de clientes ancla; sin embargo, la generación de energía se posiciona como el ascensor más rápido, con una CAGR del 5,28%. Las empresas de servicios públicos que modernizan sus flotas nucleares están adoptando bombas axiales de agua de enfriamiento capaces de mover más de 100.000 m³/h de forma continua. Las redes con alta penetración renovable reflejan esta necesidad de control de flujo flexible en almacenamiento hidroeléctrico por bombeo y circuitos de almacenamiento térmico solar. Mientras tanto, las plantas químicas continúan redirigiendo las corrientes viscosas hacia diseños centrífugos, moderando su contribución al crecimiento.

Los proyectos de construcción en el Sudeste Asiático utilizan paquetes axiales de achique temporales para agilizar la excavación de sótanos durante los meses de monzón. Los operadores mineros especifican carcasas dúplex e impulsores con endurecimiento superficial para manejar las aguas de colas abrasivas, lo que representa un segmento nicho aunque técnicamente exigente que premia a los proveedores especializados.

Análisis Geográfico

La región de Asia-Pacífico retuvo el 43,52% de los gastos de 2025 y avanza a una CAGR del 5,78% a medida que las megaciudades refuerzan la protección contra inundaciones, los distritos rurales amplían las redes de agua potable y los corredores industriales equipan los megaproyectos energéticos. China ha destinado USD 50 mil millones para túneles de drenaje que integran conjuntos axiales de alta capacidad, mientras que la Misión Jal Jeevan de India canaliza pedidos de bombas a más de 2.000 contratistas regionales. Las naciones del Sudeste Asiático, lideradas por Vietnam y Filipinas, obtuvieron financiación multilateral que combina accionamientos de velocidad variable con telemetría inteligente para cumplir los objetivos de eficiencia.

América del Norte mantiene una cuota arraigada mediante la renovación de oleoductos y la rehabilitación municipal que aborda la infraestructura envejecida. La cuota del mercado de bombas de flujo axial y mixto en esta región se beneficia de las instalaciones conformes con la norma API, exigidas por los operadores de oleoductos que cotizan en bolsa y no pueden arriesgarse a sanciones ambientales. Las empresas de servicios públicos de agua de los Estados Unidos se enfrentan a USD 625 mil millones en reemplazos de capital a lo largo de dos décadas, lo que garantiza un flujo recurrente de pedidos incluso cuando los ciclos de financiación federal fluctúan. Europa prioriza la eficiencia energética y los presupuestos de carbono. Las empresas de servicios públicos están adoptando motores IE5, combinados con gemelos digitales que simulan escenarios de inundación antes de la instalación del hardware, una práctica reforzada por las normas de taxonomía de la UE. Las ciudades costeras desde España hasta Dinamarca experimentan con bombas de calor de fuente de agua de mar, cada una de las cuales requiere unidades axiales resistentes a la corrosión. Mientras tanto, la demanda en Oriente Medio y África escala a través de expansiones de desalinización y petroquímica, con megaproyectos como NEOM que validan materiales dúplex inoxidables premium. América del Sur, aunque más pequeña, experimenta un crecimiento constante impulsado por la minería y los desarrollos de GNL en tierra que dependen de bombas axiales de refuerzo para transportar agua de proceso a través de terrenos desafiantes.

Panorama Competitivo

El mercado de bombas de flujo axial y mixto está moderadamente consolidado, con un grupo de fabricantes globales que poseen carteras de proyectos notables y aún dejan espacio para especialistas regionales. Las principales empresas agrupan hidráulica, motores eléctricos y controles basados en PLC en paquetes llave en mano, elevando el umbral técnico para los nuevos participantes. La adquisición de Evoqua por parte de Xylem por USD 7.500 millones amplió su línea de tratamiento y bombeo, permitiendo a los licitadores municipales adquirir sistemas completos de un único proveedor. La expansión de KSB por USD 150 millones en Pune refuerza la capacidad nacional para atender las licitaciones de riego de India sin demoras por importación. El contrato de NEOM adjudicado a Sulzer por USD 75 millones subraya la experiencia en aguas profundas y el liderazgo en ciencia de materiales.

La rivalidad tecnológica ahora se centra en las curvas de eficiencia energética y el análisis predictivo. Los fabricantes de equipos originales incorporan sensores de vibración y aplicaciones en la nube que alertan a los equipos sobre el desgaste temprano de los cojinetes, apuntando a una reducción del 40% en el tiempo de inactividad no planificado. Los cojinetes magnéticos que eliminan la lubricación a base de aceite están ganando terreno para aplicaciones de energía de olas y oleoductos remotos, prometiendo vidas de diseño de 20 años con escaso mantenimiento. Los proveedores de plataformas también forman alianzas con contratistas de ingeniería, adquisición y construcción, asegurando influencia en la etapa de especificación donde se definen las huellas físicas de las bombas, las potencias de los motores y los presupuestos de obras civiles.

Los competidores regionales aún prosperan personalizando paquetes para normas de nicho u ofreciendo un servicio rápido en el sitio. Los proveedores chinos, respaldados por empresas conjuntas con compañías como Flowserve, entregan unidades competitivas en precio en los corredores de oleoductos de la Iniciativa de la Franja y la Ruta. Las empresas europeas de nivel medio capturan renovaciones ofreciendo alternativas de bombas de hélice en línea que se adaptan a los ejes existentes. A pesar de la intensificada consolidación, el modelado hidráulico diferenciado, el soporte en campo y la especialización en materiales crean diversas vías tanto para los actores establecidos como para los nuevos participantes.

Líderes de la Industria de Bombas de Flujo Axial y Mixto

Xylem Inc.

Franklin Electric Co., Inc.

Sulzer Ltd

Kubota Corporation

Pentair plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Grundfos lanzó una plataforma de mantenimiento predictivo habilitada con IA desarrollada con Microsoft Azure, que permite a las empresas de servicios públicos municipales pronosticar el desgaste de los cojinetes en bombas de flujo axial y mixto hasta 60 días antes de que se superen los umbrales de vibración.

- Julio de 2025: Sulzer inauguró una instalación de fabricación aditiva en Texas dedicada a impulsores de titanio de 3 metros para bombas axiales multietapa, reduciendo los plazos de producción en un 40% y permitiendo la entrega rápida de repuestos para los operadores de oleoductos norteamericanos.

- Abril de 2025: ANDRITZ introdujo una serie de bombas de flujo mixto de acero inoxidable súper dúplex clasificadas para una toma de agua de mar de 700.000 m³ por día, extendiendo el tiempo medio entre revisiones a 10 años en entornos de alto contenido de cloruros.

- Enero de 2025: Xylem puso en marcha la primera estación de bombas de flujo axial totalmente digital en el marco de la expansión de NEWater en Singapur, integrando análisis en el borde que redujeron el consumo de energía en un 18% respecto a la instalación anterior de velocidad fija.

Alcance del Informe Global del Mercado de Bombas de Flujo Axial y Mixto

Las bombas de flujo axial son del tipo de hélice, en las que la rotación del impulsor empuja el agua hacia adelante axialmente y no califican estrictamente como bombas centrífugas. Al mismo tiempo, las bombas de flujo mixto actúan en parte por acción centrífuga y en parte por acción de hélice, con las paletas del impulsor retorcidas en cierta medida.

El Informe del Mercado de Bombas de Flujo Axial y Mixto está segmentado por Tipo de Flujo (Axial, Radial, Mixto), Número de Etapas (Etapa Única y Multietapa), Orientación de Instalación (Vertical y Horizontal), Material de Construcción (Hierro Fundido, Acero Inoxidable y Más), Industria de Usuario Final (Petróleo y Gas, Agua y Aguas Residuales, Generación de Energía, Químicos y Más) y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Axial |

| Radial |

| Mixto |

| Etapa Única |

| Multietapa |

| Vertical |

| Horizontal |

| Hierro Fundido |

| Acero Inoxidable |

| Dúplex o Súper Dúplex |

| Otro Material de Construcción |

| Petróleo y Gas |

| Agua y Aguas Residuales |

| Generación de Energía |

| Químicos |

| Alimentos y Bebidas |

| Farmacéuticos |

| Metales y Minería |

| Construcción |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Flujo | Axial | ||

| Radial | |||

| Mixto | |||

| Por Número de Etapas | Etapa Única | ||

| Multietapa | |||

| Por Orientación de Instalación | Vertical | ||

| Horizontal | |||

| Por Material de Construcción | Hierro Fundido | ||

| Acero Inoxidable | |||

| Dúplex o Súper Dúplex | |||

| Otro Material de Construcción | |||

| Por Industria de Usuario Final | Petróleo y Gas | ||

| Agua y Aguas Residuales | |||

| Generación de Energía | |||

| Químicos | |||

| Alimentos y Bebidas | |||

| Farmacéuticos | |||

| Metales y Minería | |||

| Construcción | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de bombas de flujo axial y mixto en 2026?

El mercado alcanzó USD 10,75 mil millones en 2026 y se proyecta que ascienda a USD 13,74 mil millones en 2031.

¿Qué región lidera la demanda actual de bombas de flujo axial y mixto?

Asia-Pacífico concentra el 43,52% de los ingresos globales de 2025, impulsada por importantes proyectos de agua y control de inundaciones.

¿Cuál es el segmento de usuario final de más rápido crecimiento para estas bombas?

La generación de energía muestra la CAGR más alta del 5,28% porque las instalaciones nucleares y de energías renovables requieren mayores capacidades de agua de enfriamiento.

¿Por qué las bombas de flujo mixto están ganando popularidad?

Los diseños de flujo mixto mantienen una mayor eficiencia en condiciones variables de altura de carga, lo que los hace ideales para el enfriamiento en plantas de energía y los sistemas urbanos de control de inundaciones.

¿Qué tecnologías están mejorando la fiabilidad de las bombas?

Los accionamientos de velocidad variable, el mantenimiento predictivo basado en IoT y los cojinetes magnéticos extienden la vida útil en servicio a la vez que reducen el consumo de energía.

¿Cómo están impactando las regulaciones de eficiencia energética en la selección de bombas?

Las normas de eficiencia más estrictas están impulsando a las empresas de servicios públicos a elegir bombas axiales de velocidad variable que cumplen con las clases de motores IE5 y reducen los costos operativos.

Última actualización de la página el: