Tamaño y Cuota del Mercado de Bombas Centrífugas Multietapa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

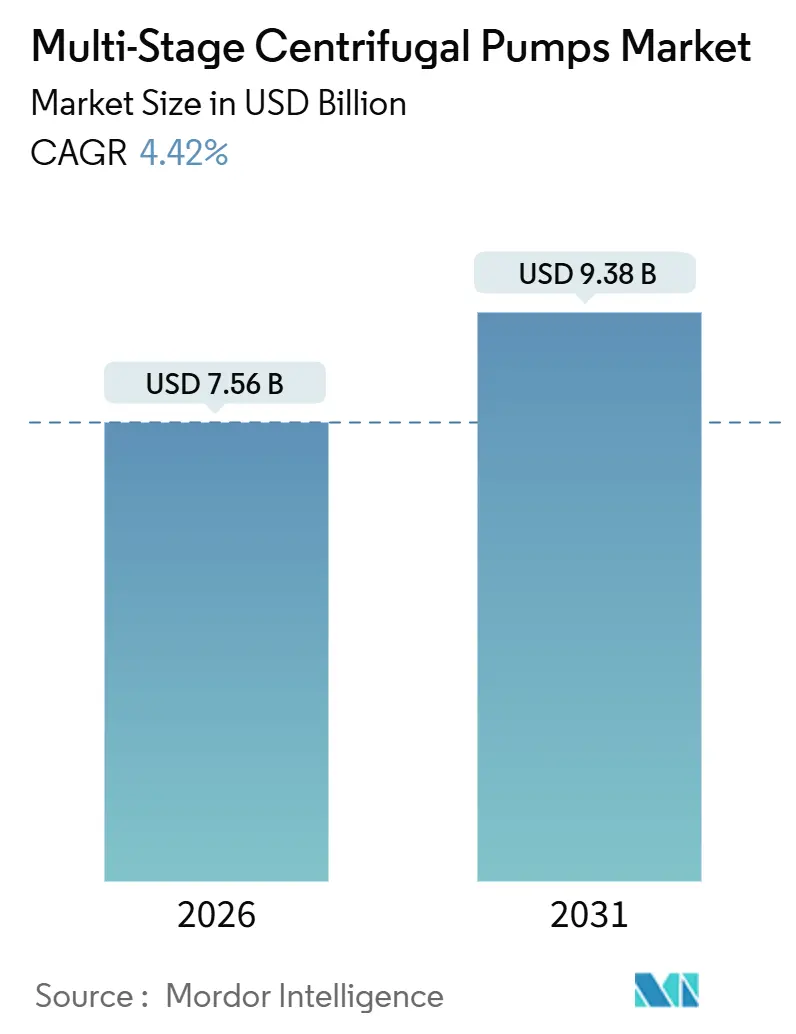

| Tamaño del Mercado (2026) | 7.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.42% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

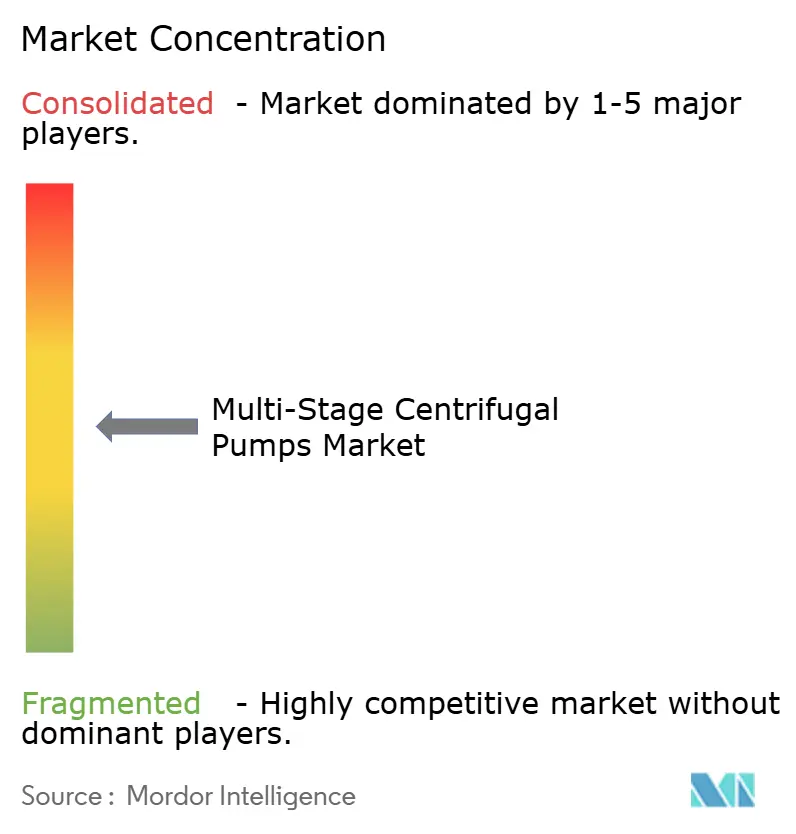

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas Centrífugas Multietapa por Mordor Intelligence

El tamaño del mercado de bombas centrífugas multietapa alcanzó USD 7,56 mil millones en 2026 y se proyecta que escale hasta USD 9,38 mil millones en 2031, lo que se traduce en una CAGR del 4,42% durante el período de previsión. El incremento de la inversión en infraestructura hídrica, la expansión de la capacidad de desalinización a gran escala y el endurecimiento acelerado de los códigos de eficiencia energética son los principales catalizadores de crecimiento. La demanda se ve reforzada además por la actividad petrolera en pozos profundos que favorece el bombeo de alta altura, junto con incentivos gubernamentales que financian sistemas de irrigación accionados por energía solar. Los proveedores están remodelando simultáneamente sus carteras de productos en torno a aceros dúplex y modelos de servicio habilitados por IIoT, medidas que amortiguan la presión sobre los márgenes derivada de la volatilidad de las materias primas y la competencia asiática basada en precios. A medida que estas tendencias convergen, el mercado de bombas centrífugas multietapa tiene probabilidades de mantener una combinación equilibrada de demanda de reposición y de nueva construcción en servicios públicos, energía e industrias de proceso.

Conclusiones Clave del Informe

- Por tipo, las bombas horizontales representaron el 61,0% de la cuota del mercado de bombas centrífugas multietapa en 2025, mientras que se prevé que las bombas verticales registren la CAGR más rápida del 5,45% hasta 2031.

- Por número de etapas, la categoría de 2-5 etapas representó el 45,2% del tamaño del mercado de bombas centrífugas multietapa en 2025, mientras que las unidades de más de 10 etapas están proyectadas para expandirse a una CAGR del 5,21% entre 2026 y 2031.

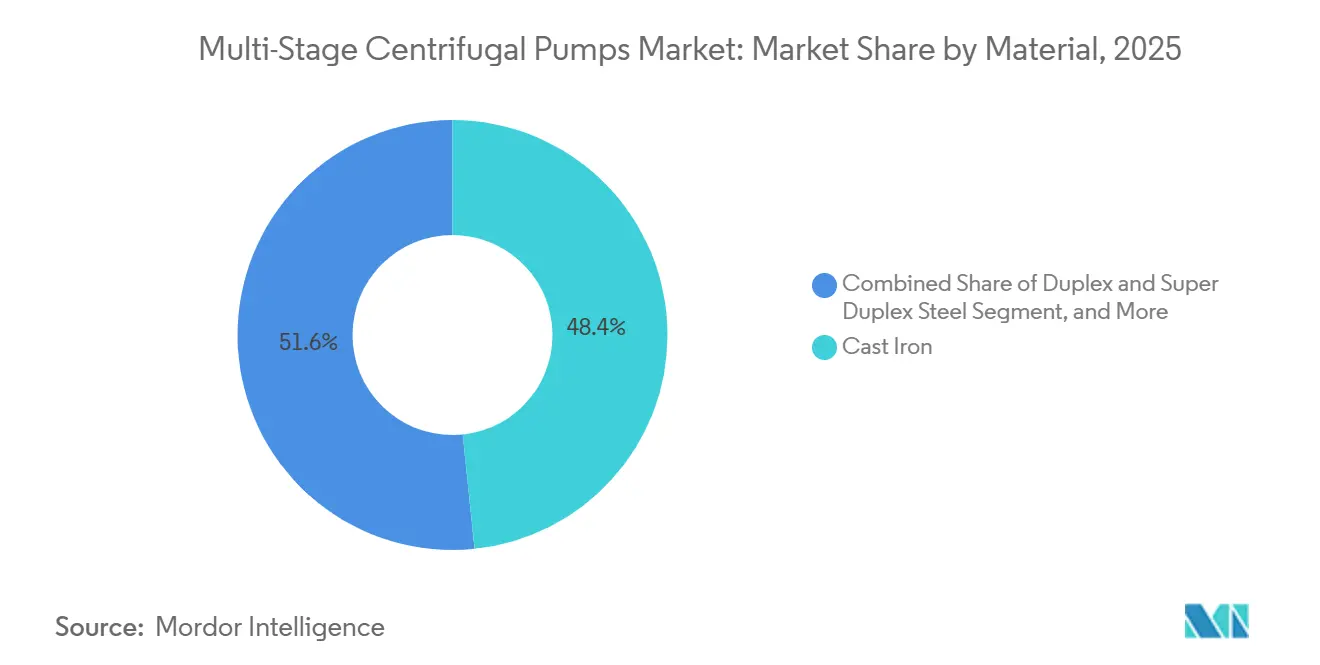

- Por material, el hierro fundido capturó el 48,3% de la cuota en 2025, pero los aceros dúplex y súper dúplex registrarán la CAGR más alta del 5,89% en el período 2026-2031.

- Por usuario final, los sistemas de agua y aguas residuales contribuyeron con el 32,4% de los ingresos en 2025, mientras que se proyecta que las plantas de desalinización avancen a una CAGR del 4,99% hasta 2031.

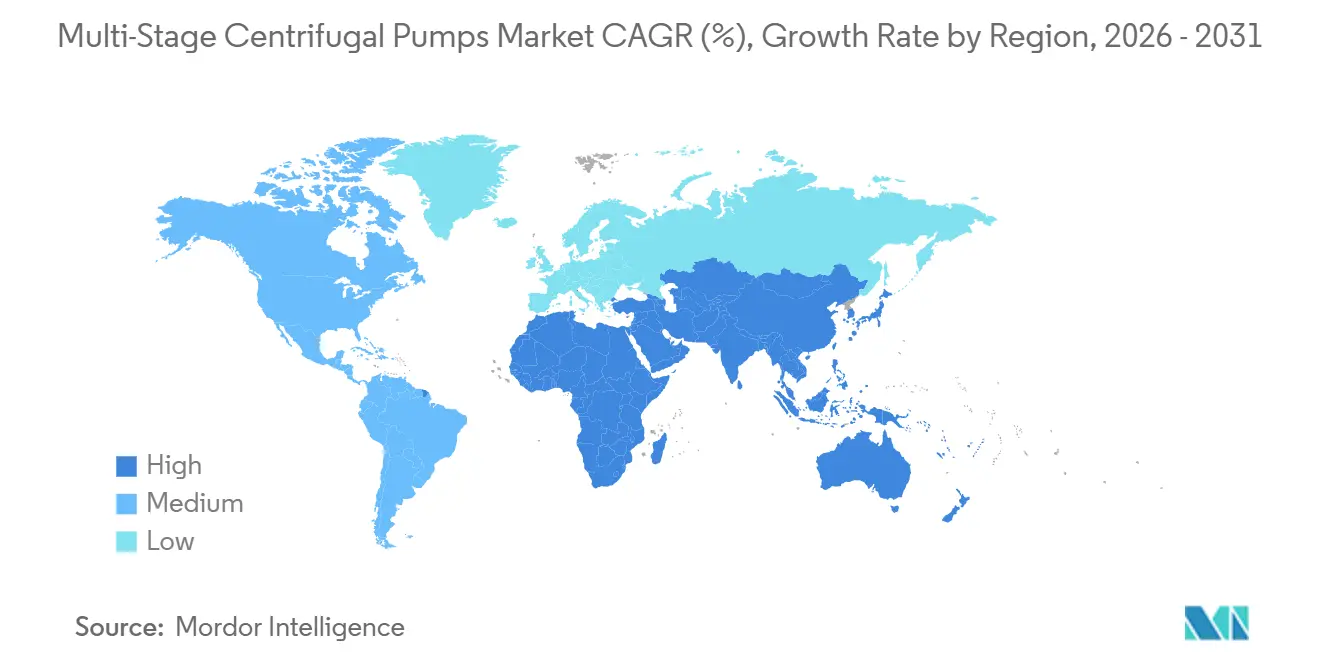

- Por geografía, Asia-Pacífico lideró con una cuota del 36,7% en 2025 y se espera que Oriente Medio crezca con mayor rapidez a una CAGR del 5,62% a lo largo del horizonte de previsión.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Bombas Centrífugas Multietapa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Gasto en Infraestructura de Agua y Aguas Residuales en América del Norte y Europa | +0.70% | América del Norte y Europa, con repercusión en América Latina | Mediano plazo (2-4 años) |

| Expansión de Proyectos de Desalinización en Economías con Escasez de Agua | +0.80% | Núcleo de Oriente Medio, Norte de África y Australia | Largo plazo (≥ 4 años) |

| Incremento de Proyectos Petroleros en Pozos Profundos que Requieren Bombeo de Alta Altura | +0.50% | Oriente Medio, América del Norte (cuencas de esquisto), Rusia | Mediano plazo (2-4 años) |

| Transición hacia Diseños de Bombas de Alta Eficiencia Energética Impulsada por Objetivos ESG | +0.60% | Global, con adopción temprana en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Integración de Plataformas de Mantenimiento Predictivo Habilitadas por IIoT | +0.40% | Global, liderado por clústeres industriales de Europa y América del Norte | Corto plazo (≤ 2 años) |

| Crecimiento de los Subsidios Gubernamentales para Irrigación Rural en Asia-Pacífico | +0.50% | Núcleo de Asia-Pacífico (India, China, Sudeste Asiático) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto en Infraestructura de Agua y Aguas Residuales

El financiamiento público para la renovación de tuberías y las mejoras en plantas de tratamiento se está traduciendo directamente en demanda de unidades multietapa de presurización. La Ley de Infraestructura Bipartidista de Estados Unidos asignó USD 55 mil millones para redes de agua, y más del 40% de las bombas municipales del país han superado los 30 años de vida útil. Un impulso similar en Europa está liderado por el programa municipal de EUR 2,5 mil millones (USD 2,67 mil millones) de Alemania y el financiamiento de apoyo del Banco Europeo de Inversiones.[1]Banco Europeo de Inversiones, "Proyectos de Infraestructura Hídrica," eib.org El cumplimiento de los nuevos umbrales del índice de energía del Departamento de Energía de Estados Unidos, que entraron en vigor en 2025, está acelerando la sustitución de equipos monofásicos ineficientes. En conjunto, estas dinámicas sustentan la mayor renovación del parque instalado jamás vista en este segmento, favoreciendo las configuraciones horizontales que simplifican los procedimientos de mantenimiento.

Expansión de Proyectos de Desalinización en Economías con Escasez de Agua

El capital comprometido que supera los USD 100 mil millones en el Consejo de Cooperación del Golfo ha catalizado una oleada de pedidos de bombas multietapa de alta presión capaces de operar a 60-80 bar.[2]Fondo de Inversión Pública, "Inversiones en Desalinización," pif.gov.sa Los proyectos emblemáticos como Yanbu 4 y Shuaibah 3 en Arabia Saudita especifican cada uno más de una docena de modelos de acero dúplex de 14 etapas. Fuera del Golfo, la planta de Abu Qir en Egipto y el proyecto Hassyan de los Emiratos Árabes Unidos están adoptando dispositivos de recuperación de energía que reducen el consumo de energía de las bombas en un tercio. La mezcla de materiales está cambiando en consecuencia, con los aceros dúplex y súper dúplex desplazando al acero inoxidable 316L a medida que aumentan los límites de corrosión inducida por cloruros.

Incremento de Proyectos Petroleros en Pozos Profundos que Requieren Bombeo de Alta Altura

Las expansiones de Marjan y Berri de Saudi Aramco, el megaproyecto Vostok Oil en Siberia y el repunte en las terminaciones de pozos de esquisto en la Cuenca Pérmica están incrementando los envíos de bombas de más de 10 etapas con una clasificación superior a 4.000 psi.[3]Baker Hughes, "Transcripción de la Llamada de Resultados del T4 2025," bakerhughes.com Los esquemas de recuperación mejorada de petróleo, como la inundación con polímeros y la inyección de CO₂, exigen metalurgia resistente a la corrosión certificada según la 11.ª edición de la norma API 610, lo que permite a proveedores como ANDRITZ ganar cuota con ofertas de acero dúplex. Los desembolsos de capital upstream dirigidos a sistemas de elevación artificial alcanzaron USD 115 mil millones en 2026 y continúan en una curva ascendente.

Transición hacia Diseños de Bombas de Alta Eficiencia Energética Impulsada por Objetivos ESG

La presión regulatoria, ejemplificada por el mandato de motores de la Directiva de Ecodiseño 2025 de Europa, está obligando a los usuarios finales a adoptar variadores de velocidad y motores de imanes permanentes. El Servicio de Optimización Energética de Sulzer reduce la potencia operativa hasta en un 25% y se amortiza en menos de 18 meses. La línea multietapa e-Series de Xylem alcanza una eficiencia del 89% de cable a agua, y los compradores corporativos vinculan dichas mejoras con los compromisos de Alcance 3 corporativo. El ahorro energético se traduce en un menor costo total de propiedad a lo largo del ciclo de vida, sosteniendo el mercado de bombas centrífugas multietapa incluso donde el capital para proyectos es limitado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de las Materias Primas que Incrementa el Gasto de Capital para los Fabricantes de Equipos Originales | -0.60% | Global, con presión aguda en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Intensificación de la Competencia de Fabricantes Regionales de Bajo Costo | -0.50% | Asia-Pacífico y Oriente Medio, con repercusión en África | Mediano plazo (2-4 años) |

| Prolongados Ciclos de Certificación en Aplicaciones Nucleares y de Generación de Energía | -0.30% | América del Norte, Europa, China (mercados en expansión nuclear) | Largo plazo (≥ 4 años) |

| Creciente Adopción de Tecnologías Alternativas de Bombas de Desplazamiento Positivo | -0.40% | Global, concentrado en los sectores químico y de procesamiento de alimentos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas que Incrementa el Gasto de Capital para los Fabricantes de Equipos Originales

Las alzas en los precios del níquel y el cromo en 2025 elevaron los costos de insumos de acero dúplex en dos dígitos, comprimiendo los márgenes brutos de los proveedores sujetos a contratos municipales a largo plazo. Flowserve citó una contracción de márgenes de 220 puntos básicos en 2025 al verse en dificultades para trasladar los mayores recargos por aleaciones. Las fluctuaciones cambiarias agravan el riesgo de planificación, especialmente para los fabricantes de equipos originales europeos que adquieren forjas asiáticas en dólares estadounidenses. Algunos fabricantes se cubren ahora comprando en volumen piezas de fundición de acero inoxidable y diversificando sus bases de proveedores, aunque la volatilidad sostenida sigue pesando sobre la rentabilidad a corto plazo.

Intensificación de la Competencia de Fabricantes Regionales de Bajo Costo

Los productores chinos e indios han captado el 12% de las ventas en el Sudeste Asiático mediante precios inferiores a los de las marcas establecidas en un 20-25% en unidades estándar de hierro fundido. Los diferenciales de calidad se están reduciendo; las bombas ISO 9906 Grado 2B de los nuevos competidores registraron tasas de falla dentro del 8% de los equivalentes europeos en un estudio de campo de 5 años. Los operadores consolidados responden con plantas de ensamblaje local y esquemas de garantía extendida, pero estas medidas recortan los precios prémium, estableciendo un techo sobre los precios de venta promedio dentro del mercado de bombas centrífugas multietapa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo - Las Bombas Verticales Ganan Terreno en Instalaciones con Espacio Limitado

Se proyecta que el subsegmento vertical crezca a una CAGR del 5,45%, un ritmo que supera al mercado general de bombas centrífugas multietapa en más de 100 puntos básicos. Los modelos horizontales mantienen una cuota del 61,0% del mercado de bombas centrífugas multietapa gracias a un menor costo de instalación en el tratamiento de agua y en servicios de refrigeración industrial. Sin embargo, los proyectos de construcción en altura y las plataformas offshore priorizan huellas compactas, lo que orienta la adquisición hacia apilamientos verticales equipados con variadores integrados. La línea Helix EXCEL de Wilo, introducida en 2025, ahorra un 40% de espacio en planta respecto a las horizontales comparables, una ventaja decisiva en sótanos urbanos de primer nivel. Los pozos offshore refuerzan la misma preferencia; los conjuntos verticales modulares se adaptan a carcasas de 9 pulgadas y pueden descender más de 3.500 metros para elevar fluidos en el campo Marjan de Saudi Aramco. A medida que los usuarios finales migran hacia el mantenimiento predictivo, los sensores de vibración montados en ejes verticales ofrecen flujos de datos más limpios, lo que da soporte a las plataformas de análisis sin costosas remodelaciones.

Las unidades horizontales continuarán dominando los circuitos de refrigeración en generación de energía, donde los diseños en línea simplifican los arreglos de respaldo accionados por turbina. Muchas empresas de servicios públicos poseen inventarios de repuestos existentes orientados a bombas horizontales, lo que modera la tasa de conversión. No obstante, el despliegue constante de torres comerciales de alta densidad en Asia y Oriente Medio garantizará que las soluciones verticales erosionen de manera sostenida la cuota horizontal, en particular donde las regulaciones de construcción limitan la superficie de las salas de equipos. Los proveedores que ofrecen módulos verticales listos para conectar con motores IE4 y controladores preparados para la nube están posicionados para superar al mercado de bombas centrífugas multietapa en general.

Por Etapa - Los Proyectos de Ultra Alta Altura Impulsan la Demanda de Más de 10 Etapas

Las unidades con 2-5 impulsores representaron el 45,2% del tamaño del mercado de bombas centrífugas multietapa en 2025, pero las máquinas de más de 10 etapas avanzarán a una CAGR del 5,21% hasta 2031 a medida que proliferen la desalinización, la captura de carbono y la elevación de petróleo en yacimientos profundos. La planta Yanbu 4 de Arabia Saudita emplea bombas de 14 etapas clasificadas a 75 bar para compensar la presión osmótica del agua de mar con 45.000 ppm, lo que ilustra cómo el número de etapas aumenta en paralelo con la salinidad y la altura manométrica. De manera similar, el sistema de captura de carbono Northern Lights de Noruega comprime CO₂ licuado a 150 bar utilizando compresores de 16 etapas, un modelo para futuros centros de secuestro.

Las bombas de rango medio de 6-10 etapas siguen siendo los caballos de batalla en la alimentación de calderas y el procesamiento químico, donde el equilibrio entre los costos de capital y operación importa más que la presión máxima de descarga. Sin embargo, cada impulsor adicional añade complejidad mecánica, por lo que los fabricantes de equipos originales emplean anillos de desgaste recubiertos de cerámica y diseños de equilibrado de empuje para mantener el tiempo medio entre revisiones. Los gemelos digitales creados durante simulaciones de dinámica de fluidos computacional predicen ahora los patrones de recirculación interna, lo que permite a los fabricantes de equipos originales ajustar los números de etapas antes de fundir palanquillas, una palanca de eficiencia emergente dentro del mercado de bombas centrífugas multietapa.

Por Material - Los Aceros Dúplex Capturan Cuota en Servicio Offshore y de Desalinización

El hierro fundido continúa dominando en volumen unitario, con una cuota del 48,3% en 2025 gracias a una base de costos cercana a USD 1.200 por tonelada métrica. Por el contrario, los aceros dúplex y súper dúplex, que oscilan entre USD 4.500 y 6.000 por tonelada, están ganando terreno a una CAGR del 5,89% en todos los entornos donde las salmueras ricas en cloruros o los hidrocarburos ácidos aceleran la corrosión. Los operadores de Oriente Medio citan ciclos de vida de 25 años para bombas de acero dúplex certificadas según la norma NORSOK M-001, un argumento económico decisivo para plataformas offshore que enfrentan tarifas diarias de millones de dólares en caso de fallo de las bombas.

El acero inoxidable 316L mantiene su relevancia en líneas de alimentos, bebidas y productos farmacéuticos que deben cumplir los criterios higiénicos de 3-A y ASME BPE-2024. Aquí, los interiores electropulidos y una rugosidad superficial inferior a 0,8 µm son obligatorios, y los proveedores ofrecen paquetes de documentación adecuados para auditorías de validación. El titanio sigue siendo una solución de nicho en condensadores de plantas de energía costeras, y las aleaciones de níquel aparecen en servicios de manejo de ácidos, pero ambos quedan por detrás de los aceros dúplex en rentabilidad. Los estudios de ciclo de vida publicados en 2025 confirman que las unidades dúplex ofrecen un costo total de propiedad un 40% inferior al del 316L en servicio de alta salinidad, evidencia que probablemente acelere aún más la migración de materiales en el mercado de bombas centrífugas multietapa.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final - La Desalinización Marca el Ritmo de Crecimiento

El tratamiento municipal de agua y aguas residuales contribuyó con el 32,4% de los ingresos en 2025, anclado por las líneas de financiamiento en Estados Unidos y Europa que priorizan la sustitución de equipos envejecidos. Sin embargo, la desalinización representa el ascenso más rápido, proyectado a una CAGR del 4,99% hasta 2031. La cartera de proyectos del Golfo por sí sola asciende a USD 100 mil millones en proyectos en distintas etapas de ejecución, cada uno especificando docenas de bombas de alta presión que operan por encima de 60 bar. Fuera de Oriente Medio, Egipto, Irak y Australia están alineando megaproyectos que replican este patrón de capital.

El petróleo y el gas sigue siendo estructuralmente importante, estimulado por un crecimiento interanual del 14% en los envíos de bombas electrosumergibles durante 2025. El procesamiento químico y farmacéutico favorece las construcciones higiénicas de acero inoxidable, mientras que las líneas de alimentos y bebidas recompensan los diseños de limpieza en sitio que reducen drásticamente el tiempo de inactividad por saneamiento. El giro de la generación de energía hacia el seguimiento flexible de carga de turbinas, impulsado por la integración de energías renovables, está catalizando pedidos de bombas de alimentación multietapa de velocidad variable. Los sectores de metales y minería valoran los interiores de hierro blanco resistentes a la abrasión, adoptando bombas que extienden el tiempo de funcionamiento en los circuitos de relaves y desaguado. En conjunto, estos patrones diversifican las fuentes de ingresos y moderan la ciclicidad dentro del mercado de bombas centrífugas multietapa.

Análisis Geográfico

Asia-Pacífico representó el 36,7% de los ingresos globales en 2025, impulsado por el programa de agua rural de China de CNY 5,4 billones (USD 740 mil millones) y la Misión Jal Jeevan de India, que conectó 148 millones de hogares a redes de agua entubada en diciembre de 2025. Los subsidios gubernamentales en el marco del plan PM-KUSUM de India financiaron 180.000 bombas agrícolas accionadas por energía solar, destacando un nicho fuera de la red de tamaño considerable. El Ministerio de Salud, Trabajo y Bienestar de Japón asignó JPY 1,2 billones (USD 8,1 mil millones) para reemplazar redes de distribución envejecidas, lo que implica una demanda elevada de unidades pequeñas y medianas hasta 2028. Los proyectos de irrigación del Sudeste Asiático en Vietnam e Indonesia completan la cartera de proyectos a corto plazo de la región. Los fabricantes locales gozan de ventajas de costo, aunque las marcas globales preservan su cuota en construcciones de alta especificación que requieren certificación de terceros.

Se prevé que Oriente Medio registre la CAGR más rápida del 5,62% en el período 2026-2031, ya que la construcción de plantas de desalinización y energía nuclear impulsa la adquisición de bombas de alta presión. Las plantas Yanbu 4 y Shuaibah 3 de Arabia Saudita, la Instalación E de Catar y el proyecto Hassyan de los Emiratos Árabes Unidos encabezan un denso libro de pedidos de unidades multietapa de acero dúplex. El complejo nuclear Akkuyu de Turquía añade otras 96 bombas de refrigeración primaria y secundaria a la demanda regional. El financiamiento de fondos soberanos de riqueza y bancos de desarrollo mitiga la volatilidad de los precios de las materias primas, garantizando un ritmo constante de licitaciones.

América del Norte y Europa representaron conjuntamente el 38% de la facturación de 2025, con ventas impulsadas por reemplazos basados en el ciclo de vida exigidos por las nuevas normas de eficiencia energética. Las regulaciones del Departamento de Energía de Estados Unidos vigentes desde enero de 2025 y las estipulaciones de motores IE4 de Europa vigentes desde 2027 aceleran la adopción de sistemas multietapa de velocidad variable. La expansión de América Latina se concentra en Brasil y Argentina, donde la irrigación y la minería son predominantes, mientras que las perspectivas de África están determinadas por la Fase II del Proyecto de Aguas de las Tierras Altas de Lesoto en Sudáfrica y el programa de irrigación con bombas solares de Kenia. A pesar de las distintas bases de partida, todas las regiones convergen en un requisito común de mayor eficiencia y menor tiempo de inactividad no planificado, características distintivas de las ofertas modernas del mercado de bombas centrífugas multietapa.

Panorama Competitivo

El mercado de bombas centrífugas multietapa muestra una concentración moderada. Las cinco principales marcas controlan un estimado del 35% de los ingresos, lo que deja un margen sustancial para los competidores regionales. Los líderes globales profundizan su resiliencia migrando hacia modelos de negocio de ingresos recurrentes por servicio. Grundfos Machine Health, lanzado en 2025, incluye análisis de vibraciones y pasarelas de borde bajo suscripción, ofreciendo reducciones del 30% en el tiempo de inactividad para los primeros adoptantes. El Servicio de Optimización Energética de Sulzer y la colaboración en la nube de Xylem con Amazon Web Services convierten de manera similar las ventas únicas de hardware en flujos de caja de tipo anualidad.

La localización sigue siendo un segundo pilar. La planta de USD 60 millones de Grundfos en Coimbatore aprovecha fundiciones y motores nacionales para reducir los costos de desembarque en un 15%. Flowserve inauguró un centro de revisión de bombas en la zona industrial de Jubail, Arabia Saudita, posicionándose para la modernización de instalaciones de nitrógeno, hidrógeno y desalinización. Las fusiones amplían el alcance del servicio postventa; la adquisición de Sulzer en Dinamarca añadió 120 técnicos y una flota de furgonetas de servicio en el norte de Europa.

La disrupción es evidente en el extremo inferior de la curva de precios. Leo Group y Shimge comercializan unidades multietapa de hierro fundido en el Sudeste Asiático con descuentos superiores al 20%. Kirloskar Brothers y Shakti Pumps apuntan a África con soluciones accionadas por energía solar que eluden las débiles redes eléctricas, creando nichos más allá del alcance económico de los operadores consolidados occidentales. La diferenciación tecnológica se estrecha a medida que las empresas chinas registran patentes de impulsores y anillos de desgaste y se certifican según las tolerancias ISO 9906 Grado 2B. En respuesta, los operadores consolidados enfatizan las líneas cualificadas para uso nuclear y conformes con la norma API 610, donde los obstáculos de certificación siguen siendo altos, manteniendo su prima de precio en aplicaciones de servicio crítico.

Líderes de la Industria de Bombas Centrífugas Multietapa

Kirloskar Brothers Limited

Baker Hughes Company

Circor International Inc.

Ebara Corporation

The Weir Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Diciembre de 2025: Grundfos inició la producción en serie en su instalación de USD 60 millones en Coimbatore, India, elevando la capacidad anual a 500.000 bombas multietapa.

- Septiembre de 2025: Weir Group registró un pedido de USD 95 millones por 80 bombas de inundación con polímeros destinadas al campo Daqing de China, con entregas que se extienden hasta mediados de 2027.

- Septiembre de 2025: La planta de desalinización Instalación E de Catar inició operaciones utilizando 48 bombas de alta presión de Sulzer clasificadas a 75 bar.

- Agosto de 2025: Shakti Pumps obtuvo un contrato de USD 45 millones para suministrar 12.000 unidades multietapa solares para el plan de irrigación del Río Tana en Kenia.

Alcance del Informe Global del Mercado de Bombas Centrífugas Multietapa

El mercado se define por los ingresos generados por la venta de bombas centrífugas multietapa ofrecidas por los proveedores del mercado, diseñadas para ser adoptadas por industrias de usuarios finales en todo el mundo.

El mercado de bombas centrífugas multietapa está segmentado por tipo (bombas horizontales y bombas verticales), por industria de usuario final (petróleo y gas, productos químicos, alimentos y bebidas, agua y aguas residuales, productos farmacéuticos, generación de energía, metales y minería, otras industrias de usuarios finales) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). El informe ofrece previsiones y el tamaño del mercado en valor (USD) para todos los segmentos anteriores.

El Informe del Mercado de Bombas Centrífugas Multietapa está segmentado por Tipo (Bombas Horizontales, Bombas Verticales), Etapa (2-5 Etapas, 6-10 Etapas, Más de 10 Etapas), Material (Hierro Fundido, Acero Inoxidable, Acero Dúplex y Súper Dúplex, Otros Materiales), Industria de Usuario Final (Petróleo y Gas, Productos Químicos, Alimentos y Bebidas, Agua y Aguas Residuales, Generación de Energía, Productos Farmacéuticos, Metales y Minería, Otras Industrias de Usuarios Finales) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD), Según Disponibilidad.

| Bombas Horizontales |

| Bombas Verticales |

| 2-5 Etapas |

| 6-10 Etapas |

| Más de 10 Etapas |

| Hierro Fundido |

| Acero Inoxidable |

| Acero Dúplex y Súper Dúplex |

| Otros Materiales |

| Petróleo y Gas |

| Productos Químicos |

| Alimentos y Bebidas |

| Agua y Aguas Residuales |

| Generación de Energía |

| Productos Farmacéuticos |

| Metales y Minería |

| Otras Industrias de Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Tipo | Bombas Horizontales | |

| Bombas Verticales | ||

| Por Etapa | 2-5 Etapas | |

| 6-10 Etapas | ||

| Más de 10 Etapas | ||

| Por Material | Hierro Fundido | |

| Acero Inoxidable | ||

| Acero Dúplex y Súper Dúplex | ||

| Otros Materiales | ||

| Por Industria de Usuario Final | Petróleo y Gas | |

| Productos Químicos | ||

| Alimentos y Bebidas | ||

| Agua y Aguas Residuales | ||

| Generación de Energía | ||

| Productos Farmacéuticos | ||

| Metales y Minería | ||

| Otras Industrias de Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de bombas centrífugas multietapa?

El mercado se situó en USD 7,56 mil millones en 2026 y se proyecta que alcance USD 9,38 mil millones en 2031.

¿Qué tipo de bomba domina las ventas globales?

Las bombas multietapa horizontales lideraron con una cuota del 61,0% en 2025 debido a la facilidad de mantenimiento y los menores costos de instalación.

¿Qué región está creciendo más rápido?

Oriente Medio está proyectado para registrar la CAGR más rápida del 5,62% sobre la base de grandes proyectos de desalinización y energía nuclear.

¿Qué segmento de materiales está ganando mayor impulso?

Los aceros dúplex y súper dúplex se están expandiendo a una CAGR del 5,89% a medida que los operadores offshore y de desalinización priorizan la resistencia a la corrosión.

¿Cómo están mejorando los fabricantes la fiabilidad de las bombas?

Los principales fabricantes de equipos originales integran sensores IIoT y análisis predictivo, reduciendo el tiempo de inactividad no planificado hasta en un 30% en implementaciones piloto.

¿Qué está impulsando la transición hacia bombas de alta eficiencia energética?

Las regulaciones más estrictas del Departamento de Energía de Estados Unidos y de Ecodiseño europeo, junto con los objetivos corporativos ESG, están impulsando la adopción de sistemas de velocidad variable de alta eficiencia.

Última actualización de la página el: