Tamaño y Participación del Mercado de Pruebas Aeroespaciales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.29% CAGR |

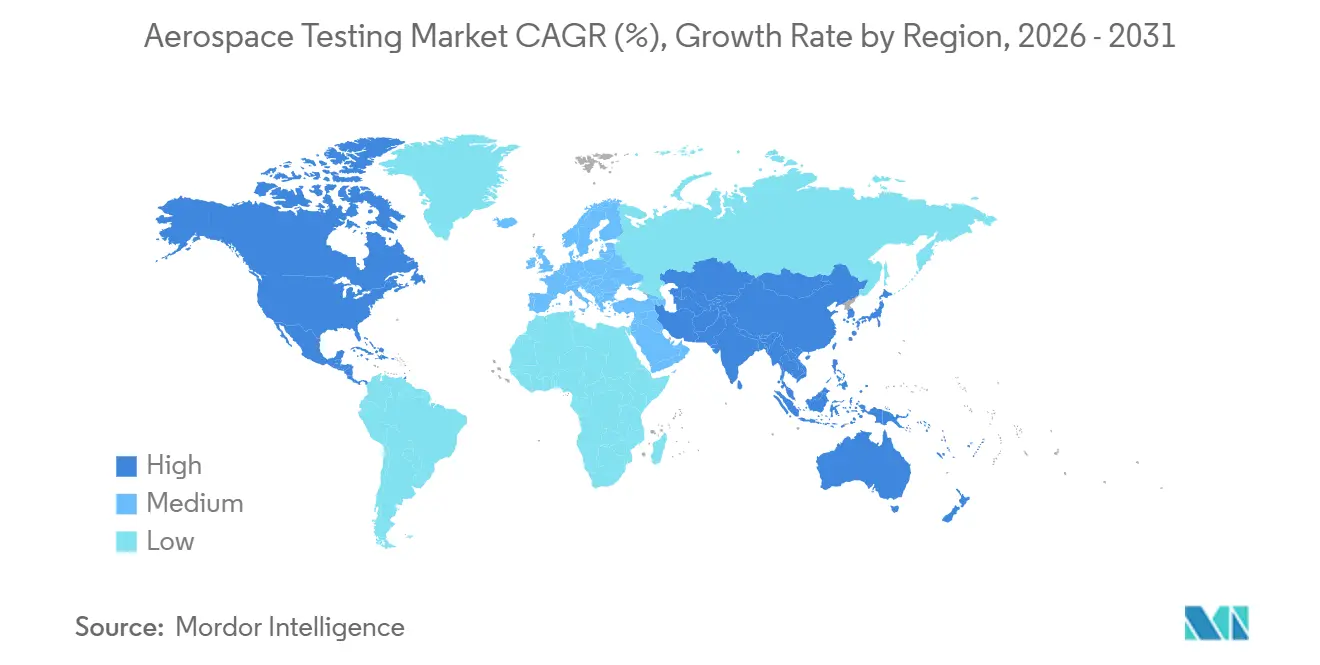

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas Aeroespaciales por Mordor Intelligence

Se espera que el tamaño del mercado de pruebas aeroespaciales crezca de USD 5.580 millones en 2025 a USD 5.910 millones en 2026, y se prevé que alcance USD 7.640 millones en 2031 a una CAGR del 5,29% durante el período 2026-2031. La sólida demanda proviene de mandatos de emisiones más estrictos, el rápido despliegue de megaconstelaciones de satélites y la adopción más amplia de la validación mediante gemelo digital, todo lo cual está orientando el gasto hacia laboratorios capaces de combinar flujos de trabajo físicos y virtuales. América del Norte mantuvo el liderazgo en 2025, aunque Asia-Pacífico es la región de más rápida expansión gracias a los programas de aeronaves autóctonos y al creciente aumento de la capacidad de mantenimiento, reparación y revisión. A medida que el escrutinio regulatorio se intensifica, los programas que abordan la seguridad del hidrógeno, los entornos hipersónicos y los análisis de conformidad impulsados por inteligencia artificial están ganando prioridad presupuestaria. Los laboratorios que ofrecen servicios híbridos, acreditación Nadcap y canalizaciones avanzadas de análisis de datos están bien posicionados para capturar la próxima ola de crecimiento en el mercado de pruebas aeroespaciales.

Conclusiones Clave del Informe

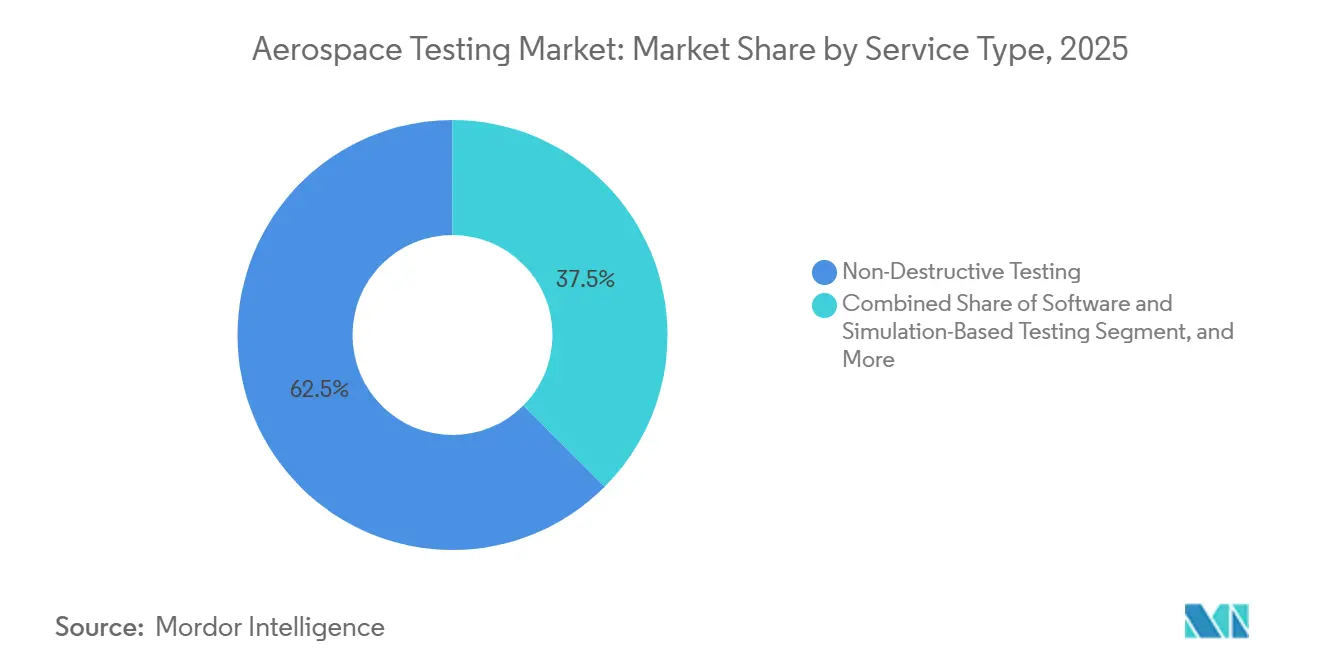

- Por tipo de servicio, los ensayos no destructivos representaron el 62,52% de los ingresos en el mercado de pruebas aeroespaciales en 2025, mientras que se proyecta que las pruebas basadas en software y simulación se expandirán a una CAGR del 5,93% hasta 2031.

- Por componente probado, las pruebas de estructura del fuselaje representaron el 37,19% de la participación del mercado de pruebas aeroespaciales en 2025; se espera que las pruebas de sistemas de propulsión crezcan a una CAGR del 5,78% entre 2026 y 2031.

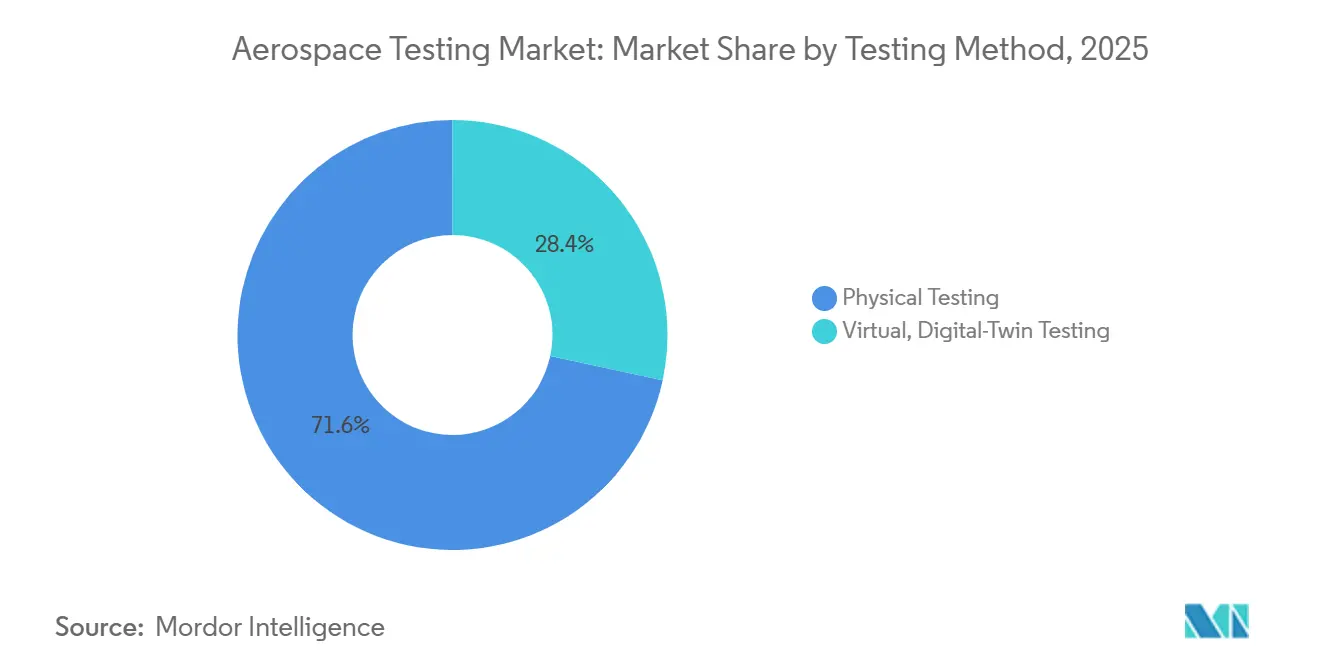

- Por método de prueba, las pruebas físicas representaron el 71,62% de los ingresos en 2025, mientras que se prevé que las pruebas virtuales con gemelo digital crezcan a una CAGR del 5,71%, lo que pone de relieve la migración hacia la validación basada en simulación.

- Por usuario final, los fabricantes de equipos originales representaron el 58,83% de la demanda del mercado en 2025, mientras que los clientes de agencias gubernamentales y espaciales mostraron las perspectivas más rápidas, con una CAGR del 5,88% hasta 2031.

- Por geografía, América del Norte lideró el mercado de pruebas aeroespaciales con una participación del 46,47% en 2025, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 5,84% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pruebas Aeroespaciales

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Acelerada Adopción de Materiales Compuestos Eleva la Demanda de Ensayos No Destructivos | +1.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Rápida Expansión de las Megaconstelaciones de Satélites | +1.0% | América del Norte, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Normas Más Estrictas de Sostenibilidad y NOx de la ICAO y la FAA | +0.9% | Global | Mediano plazo (2-4 años) |

| La Validación mediante Gemelo Digital Reduce los Ciclos de Pruebas Físicas | +0.8% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Programas de Vuelo Hipersónico en las Principales Potencias | +0.6% | América del Norte, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Los Análisis de Conformidad Impulsados por Inteligencia Artificial Reducen las Tasas de Repetición de Pruebas | +0.5% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Acelerada Adopción de Materiales Compuestos Eleva la Demanda de Ensayos No Destructivos

Las estructuras de materiales compuestos superan ahora el 50% del peso en vacío en plataformas como el 787 y el A350, y un mayor contenido de laminado introduce modos de fallo que la inspección visual no puede detectar.[1]Boeing, "Datos del Fuselaje Compuesto del 787," boeing.comLa ultrasonografía de matriz en fase automatizada inspecciona paneles sándwich hasta 27 veces más rápido que las sondas de elemento único, mientras que la formación de imágenes adaptativa de ondas planas reduce la variación de amplitud de 23,18 dB a 1,86 dB, mejorando la detección de defectos en largueros curvos.[2]IEEE, "Formación de Imágenes Adaptativa de Ondas Planas para la Inspección de Materiales Compuestos," ieeexplore.ieee.org La acreditación Nadcap para ensayos no destructivos de materiales compuestos se ha convertido, por tanto, en obligatoria para los proveedores de primer nivel, pero la disponibilidad de inspectores de Nivel 3 sigue siendo escasa, lo que alarga los plazos de entrega y mantiene firmes los precios. Se espera que el aumento de la penetración de los materiales compuestos sostenga las tarifas premium para los laboratorios acreditados, incluso a medida que los fabricantes de equipos originales automatizan el proceso de laminado y el monitoreo del curado. Estas dinámicas sostienen conjuntamente el apetito del mercado de pruebas aeroespaciales por la capacidad avanzada de ensayos no destructivos a mediano plazo.

Rápida Expansión de las Megaconstelaciones de Satélites

Starlink operaba más de 7.000 satélites en 2025 y tiene como objetivo alcanzar 12.000 antes de 2030, mientras que Project Kuiper y OneWeb planean conjuntamente más de 4.000 naves espaciales adicionales. Cada satélite requiere pruebas de vacío térmico de -150 °C a +150 °C y cribado de interferencias electromagnéticas para cumplir con las normas de espectro de la Unión Internacional de Telecomunicaciones y la Parte 25 de la Comisión Federal de Comunicaciones. Las colas en las cámaras se están alargando; en consecuencia, los contratistas principales están construyendo bahías de prueba propias, y empresas independientes como Element han añadido un centro de materiales compuestos en Texas diseñado para gestionar 15.000 muestras al año para aliviar los cuellos de botella. Los gemelos virtuales también están ganando terreno, permitiendo a los ingenieros iterar sobre patrones de antena o rutas térmicas sin inmovilizar el escaso hardware disponible. Este auge de las constelaciones está llamado a anclar un crecimiento de dos dígitos para los servicios ambientales y de vibración relacionados con el espacio.

Normas Más Estrictas de Sostenibilidad y NOx de la ICAO y la FAA

El Comité de Protección Ambiental de la Aviación de la ICAO en su 13.ª reunión endureció los límites de NOx e introdujo límites de partículas para los motores que entren en servicio después de 2028, y la FAA armonizó la Parte 34 en consecuencia. Los fabricantes de motores realizan ahora ensayos prolongados de cámaras de combustión para validar los inyectores de bajo NOx y las mezclas de combustible de aviación sostenible que respetan los límites de aromáticos y azufre. La campaña de pruebas en tierra del UltraFan 30 de Rolls-Royce, cofinanciada por el programa Clean Aviation de la Unión Europea, ejemplifica la intensidad de las pruebas de cumplimiento de emisiones.[3]Rolls-Royce, "Programa Demostrativo UltraFan 30," rolls-royce.comLa demanda está aumentando para los laboratorios que ofrecen cromatografía de gases, contadores de partículas y diagnósticos láser capaces de verificar el cumplimiento en tiempo real. Las normas más estrictas actúan, por tanto, como un viento de cola secular para el mercado de pruebas aeroespaciales.

La Validación mediante Gemelo Digital Reduce los Ciclos de Pruebas Físicas

Airbus redujo las iteraciones de pruebas del ala del A350 en un 30% utilizando modelos basados en gemelos digitales, y el Laboratorio de Pruebas Integradas Orion de Lockheed Martin expuso problemas de hardware y software en tierra en lugar de en vuelo. Ansys Cloud Burst evalúa 1.000 variantes de dinámica de fluidos computacional en 10 minutos, ahorrando semanas de tiempo en túnel de viento.[4]Ansys, "Versión de Cómputo Cloud Burst 2025 R1," ansys.comEl resultado no es un menor número de pruebas físicas, sino una aplicación más estratégica de las mismas, ya que se encarga a los laboratorios la correlación de datos de alta fidelidad que cumplan con los estándares regulatorios. Este cambio enfatiza la importancia de combinar tecnologías de simulación con trabajo de banco acreditado para mejorar la eficiencia y la fiabilidad. Los proveedores que adoptan este enfoque híbrido están ganando una ventaja competitiva, impulsando la innovación en el mercado de pruebas aeroespaciales. Como resultado, el mercado avanza hacia un futuro en el que las pruebas físicas y virtuales coexisten para satisfacer las demandas cambiantes de la industria.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado Gasto de Capital para Cámaras Ambientales y Anecoicas | -0.6% | Global | Corto plazo (≤ 2 años) |

| Escasez de Personal de Pruebas Certificado según AS9100 | -0.5% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Conflictos de Propiedad de Datos en las Asociaciones entre Fabricantes de Equipos Originales y Laboratorios | -0.3% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Complejidad de los Protocolos de Seguridad del Hidrógeno Criogénico | -0.2% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Gasto de Capital para Cámaras Ambientales y Anecoicas

Una cámara de compatibilidad electromagnética de 3 metros cuesta entre USD 150.000 y USD 400.000, mientras que los equipos de temperatura-humedad-vibración a escala completa superan el millón de USD, lo que disuade a los nuevos participantes y ralentiza la expansión de la capacidad. El complejo de Volpiano de TÜV SÜD, valorado en 15 millones de EUR (17,5 millones de USD), subraya la inversión necesaria para instalaciones preparadas para Nadcap. Los plazos de entrega de 12 a 18 meses para adquirir cámaras pueden generar escasez de suministro a corto plazo, lo que lleva a precios más elevados. Los laboratorios de mercados emergentes son los más afectados debido al acceso limitado a capital de bajo costo y a bases de clientes concentradas. El elevado gasto de capital modera, por tanto, el crecimiento incluso cuando la demanda aumenta.

Escasez de Personal de Pruebas Certificado según AS9100

La acreditación de auditores se extiende más allá de los 24 meses, y los técnicos de ensayos no destructivos de Nivel 3 requieren años de práctica supervisada en métodos ultrasónicos, radiográficos y termográficos. América del Norte y Europa sienten la presión de manera más aguda, pero el auge de las aeronaves autóctonas en Asia-Pacífico está ampliando la brecha. La duración de las vacantes supera los seis meses, y la remuneración de los técnicos ha aumentado entre un 15% y un 20% desde 2024. Los laboratorios están adoptando escáneres de matriz en fase robotizados y clasificadores de defectos basados en inteligencia artificial para reducir la dependencia de expertos escasos, aunque el rendimiento sigue estando limitado por el talento disponible a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Simulación Ganan Impulso

En el tipo de servicio del mercado de pruebas aeroespaciales, los ensayos no destructivos representaron el 62,52%. Sin embargo, los servicios de software y simulación avanzan a un ritmo anual del 5,93%, lo que refleja las estrategias de los fabricantes de equipos originales para validar diseños virtualmente antes de comprometerse con prototipos. Los ensayos no destructivos físicos siguen siendo fundamentales porque Nadcap y los reguladores aún exigen cargas de prueba, probetas de mecánica de fractura y exposición en entornos reales. Sin embargo, los gemelos digitales incorporan ahora muchas iteraciones tempranas, lo que permite a los laboratorios monetizar proyectos de correlación de alto valor en lugar de ejecuciones de probetas de bajo valor añadido. Los proveedores híbridos que albergan tanto clústeres de unidades de procesamiento gráfico como vibradores son los que están captando contratos estables y plurianuales.

El crecimiento en simulación también está ampliando el acceso para proveedores más pequeños al reducir las barreras de entrada. Las plataformas nativas en la nube permiten a los formadores de metales de segundo nivel evitar solucionadores de alto costo de capital, al tiempo que proporcionan a los fabricantes principales formatos de datos estandarizados. Más del 40% de los principales fabricantes de equipos originales utilizan ahora gemelos de ciclo de vida para prever los requisitos de mantenimiento, lo que impulsa una mayor demanda de servicios de prueba de pronóstico y gestión del estado de salud. En consecuencia, la combinación de tipos de servicio está cambiando estructuralmente hacia la validación virtual, incluso cuando las pruebas destructivas siguen siendo esenciales para los fines de certificación. Este enfoque híbrido está dando forma al futuro de los servicios de pruebas aeroespaciales.

Por Componente Probado: La Propulsión Lidera el Repunte

En 2025, las estructuras del fuselaje representaron el 37,19% de los ingresos totales. Sin embargo, a medida que los avances en motores de hidrógeno, híbrido-eléctricos e hipersónicos pasan a primer plano, las pruebas de propulsión están preparadas para liderar con la tasa de crecimiento más rápida, proyectada en una CAGR del 5,78%. Los programas de propulsión, que exigen precisión, utilizan manejo criogénico a -253 °C, equipos de cámara de combustión a gran altitud y túneles de viento que superan Mach 5, todos ellos con precios premium. Estos requisitos de prueba avanzados son fundamentales para garantizar la fiabilidad y el rendimiento de los sistemas de propulsión de próxima generación. Al mismo tiempo, los laboratorios de materiales se centran en los compuestos de matriz cerámica y las probetas de titanio aditivo, trabajando para calificar núcleos de mayor temperatura y mantener una línea de base estable. Estos esfuerzos son esenciales para satisfacer la creciente demanda de materiales capaces de soportar condiciones extremas en las aplicaciones aeroespaciales modernas.

Las pruebas de aviónica están en aumento, impulsadas por las modernizaciones de sistemas de control por cable y los estrictos mandatos de ciberseguridad. La creciente adopción de sistemas de control por cable mejora el rendimiento y la seguridad de las aeronaves, mientras que las medidas de ciberseguridad abordan los riesgos crecientes asociados con los sistemas de aviónica digital. Al mismo tiempo, la calificación de materiales compuestos sigue siendo crucial; cada nueva variante de resina o fibra requiere evidencia exhaustiva de propiedades térmicas, de inflamabilidad y de fatiga. Este riguroso proceso de calificación garantiza el cumplimiento de las normas de seguridad y apoya el desarrollo de aeronaves más ligeras y eficientes. En conjunto, la naturaleza intrincada de la propulsión y su mayor escrutinio regulatorio están orientando las inversiones de capital hacia las celdas de prueba de motores, impulsando al mercado de pruebas aeroespaciales hacia su próxima fase de crecimiento. Se espera que estas inversiones impulsen la innovación y apoyen las necesidades cambiantes de la industria aeroespacial.

Por Método de Prueba: La Validación Física Persiste a Pesar de los Avances Digitales

Las campañas físicas representaron el 71,62% del gasto total en 2025, lo que pone de relieve el énfasis regulatorio en los puntos de prueba destructivos para garantizar el cumplimiento y la seguridad. Estas campañas implican pruebas físicas rigurosas para validar diseños, materiales y sistemas en condiciones del mundo real. A pesar de este dominio, los flujos de trabajo virtuales con gemelo digital están ganando terreno, creciendo a una tasa de crecimiento anual compuesta (CAGR) del 5,71%. Empresas como Ansys y Siemens están impulsando este crecimiento al ofrecer simulaciones multifísicas aceleradas por unidades de procesamiento gráfico capaces de evaluar 1.000 variantes de diseño en minutos, reduciendo significativamente el tiempo de desarrollo. Boeing ejemplifica la integración de estas tecnologías con su red interna de más de 200 cámaras de prueba. Este enfoque combina herramientas de simulación avanzadas con pruebas de banco físicas específicas, lo que permite a los fabricantes acelerar los plazos de los programas manteniendo un estricto cumplimiento de las normas regulatorias.

Los organismos reguladores como la Agencia de Seguridad Aérea de la Unión Europea y la Administración Federal de Aviación están adoptando gradualmente políticas que otorgan crédito a la simulación. Este crédito se concede cuando las predicciones virtuales se alinean estrechamente con las líneas de base de las pruebas físicas, lo que alienta a los laboratorios a invertir en tecnologías avanzadas. Los sensores de alta fidelidad y las canalizaciones de datos robustas se están convirtiendo en elementos esenciales para estrechar los bucles de correlación entre las pruebas virtuales y físicas. Como resultado, las perspectivas del mercado a largo plazo favorecen a los proveedores de servicios que pueden integrar sin problemas las metodologías de prueba digital y física dentro de un único marco de proyecto. Esta capacidad permite una mayor flexibilidad, eficiencia y precisión para satisfacer las demandas cambiantes del mercado de pruebas aeroespaciales.

Por Usuario Final: Las Agencias Aceleran la Demanda

Los fabricantes de equipos originales representaron el 58,83% de los ingresos de 2025, lo que pone de relieve su papel dominante en el mercado de pruebas aeroespaciales. Sin embargo, se proyecta que la demanda de los gobiernos y las agencias espaciales crecerá a la tasa más rápida, con una CAGR del 5,88%, impulsada por iniciativas como el programa Artemis de la Administración Nacional de Aeronáutica y el Espacio, los esfuerzos de Clean Aviation de la Agencia Espacial Europea y los plazos de desarrollo del caza AMCA de India. Estos programas están impulsando inversiones en infraestructura de pruebas avanzada para cumplir con los estrictos requisitos de rendimiento y seguridad. Mientras tanto, las organizaciones de mantenimiento, reparación y revisión continúan generando ingresos recurrentes estables a medida que las flotas envejecidas requieren mantenimiento y pruebas continuas, aunque su trayectoria de crecimiento sigue siendo comparativamente moderada.

Los laboratorios independientes y los organismos de certificación están desempeñando un papel fundamental para cerrar las brechas de capacidad de los proveedores de tercer nivel, especialmente en regiones como Asia-Pacífico. Esto es especialmente significativo a medida que los nuevos programas de fuselaje en estas regiones exigen una rápida respuesta local en materia de pruebas y certificación. Además, a medida que las agencias espaciales amplían su enfoque en las misiones lunares y las pruebas de armas hipersónicas, se espera que aumente la demanda de equipos de prueba especializados, como cámaras de altitud y bancos aerotermodinámicos. Esta diversificación de la combinación de clientes está llamada a impulsar aún más el crecimiento en todo el mercado de pruebas aeroespaciales, garantizando un panorama sólido y en evolución.

Análisis Geográfico

América del Norte contribuyó con el 46,47% de los ingresos de 2025, impulsada por una sólida red de sedes de fabricantes de equipos originales, instalaciones de la Administración Nacional de Aeronáutica y el Espacio y más de 200 laboratorios acreditados por Nadcap. Inversiones como el Laboratorio de Integración de Sistemas Hipersónicos de Lockheed Martin, valorado en USD 17,1 millones en Alabama, tienen como objetivo mitigar los riesgos en los calendarios clasificados al tiempo que abren espacios comerciales para pruebas de terceros. A pesar de su madurez, la región enfrenta una demanda creciente a medida que las cargas útiles de las megaconstelaciones y los motores de hidrógeno compiten por las limitadas bahías de prueba de vacío y criogénicas. Esta competencia ha dado lugar a colas más largas en las cámaras, lo que pone de relieve la necesidad de ampliar la capacidad para satisfacer los requisitos crecientes. América del Norte sigue siendo un centro crítico para la infraestructura de pruebas avanzada y la innovación.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR proyectada del 5,84% hasta 2031, respaldada por iniciativas como los vuelos de certificación del C919 de China y el desarrollo de cinco prototipos del AMCA de India para 2031. Los gobiernos de la región están cofinanciando activamente centros de prueba, incluidas las expansiones del mantenimiento, reparación y revisión de motores en Singapur y el complejo de Sacheon en Corea del Sur, para mejorar la eficiencia de la cadena de suministro y desarrollar la experiencia local. Los proveedores de segundo nivel están ascendiendo en la cadena de valor, como se observa con la planta de laminación de anillos de Bharat Forge, que suministrará componentes para los programas Pearl 10X de Rolls-Royce. Estos desarrollos están consolidando la posición de la región como actor clave en el mercado global de pruebas. El crecimiento de Asia-Pacífico se ve impulsado además por su enfoque en reducir la dependencia de los mercados externos.

Europa continúa ejerciendo una influencia significativa a través de sus consolidados ecosistemas de Airbus, Rolls-Royce y Safran, operando bajo el marco regulatorio de la Agencia de Seguridad Aérea de la Unión Europea. La subvención de 64 millones de EUR (74,51 millones de USD) para el UltraFan 30 demuestra un sólido apoyo institucional a los bancos de prueba de propulsión ecológica, mientras que el laboratorio de Volpiano de TÜV SÜD, valorado en 15 millones de EUR (17,46 millones de USD), refleja a los actores independientes alineándose con las inversiones de los fabricantes de equipos originales. Los clústeres emergentes en América del Sur, Oriente Medio y África también están ganando terreno, con un enfoque en parques de mantenimiento, reparación y revisión en zonas francas y servicios localizados de ensayos no destructivos. Estas regiones se benefician de menores barreras regulatorias y ventajas de costos, atrayendo proyectos sensibles al precio y fomentando el crecimiento de sus capacidades de prueba. El liderazgo de Europa en tecnología verde e innovación sigue siendo un diferenciador clave en el mercado global.

Panorama Competitivo

El cuarteto principal formado por SGS, Bureau Veritas, Intertek y Element controla colectivamente alrededor del 55% de los ingresos globales, lo que posiciona al mercado de pruebas aeroespaciales como moderadamente concentrado. Element lidera con la mayor presencia Nadcap, operando 29 laboratorios con 41 acreditaciones, y su adquisición de ISS Inspection Services en 2024 amplió su cobertura de ensayos no destructivos en los Estados Unidos. Las instalaciones propias de los fabricantes de equipos originales, como Boeing Test & Evaluation y el Centro de Pruebas Estructurales de Airbus, priorizan las tareas de ruta crítica para proteger la propiedad intelectual. Estos fabricantes de equipos originales suelen delegar el trabajo de pruebas no esenciales o de desbordamiento a laboratorios independientes, garantizando la eficiencia y el enfoque en los proyectos propietarios. Esta dinámica subraya el equilibrio entre los fabricantes de equipos originales y los actores independientes en el ecosistema de pruebas aeroespaciales.

Las iniciativas estratégicas en el mercado están abordando las brechas de capacidad para satisfacer las demandas cambiantes. Bureau Veritas está colaborando con Airbus para desarrollar protocolos de prueba de hidrógeno, mientras que SGS ha introducido análisis de defectos basados en inteligencia artificial que aceleran las inspecciones de fuselajes en un 40%. Intertek ha ampliado sus capacidades con una instalación de pruebas de fatiga y vibración de 25.000 pies cuadrados en Alemania. Los laboratorios de nivel medio están creando nichos en áreas como las pruebas de penetración de ciberseguridad para aviónica, la puntuación de conformidad mediante inteligencia artificial y la seguridad del hidrógeno criogénico. Estos esfuerzos les ayudan a evitar la competencia directa de precios con los líderes globales al tiempo que abordan las necesidades emergentes de la industria. Sin embargo, la escasez de talento sigue siendo un desafío para el sector, lo que impulsa inversiones en automatización, como escáneres de ultrasonido de matriz en fase robotizados y flujos de trabajo digitales, para reducir la dependencia de los escasos inspectores de Nivel 3.

Los actores establecidos están asociándose cada vez más con proveedores de tecnología de simulación para mejorar sus ofertas de servicios. Por ejemplo, los módulos de mantenimiento predictivo de Ansys Twin Builder y los motores multifísicos basados en la nube de Siemens Simcenter se están integrando con programas de prueba de probetas físicas. Estas colaboraciones tienen como objetivo ofrecer soluciones integrales de prueba y gemelo digital que combinen las pruebas físicas con capacidades de simulación avanzadas. Esta tendencia está elevando las barreras de entrada para los laboratorios más pequeños de modalidad única, dificultando su competencia efectiva. Además, la industria avanza hacia ecosistemas integrados y ricos en datos que se alinean con las crecientes expectativas de los reguladores y las partes interesadas, consolidando aún más la posición de los principales actores.

Líderes de la Industria de Pruebas Aeroespaciales

SGS SA

Element Materials Technology

Intertek Group plc

Bureau Veritas SA

Applus+ Laboratories

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Lockheed Martin inauguró un Centro de Despliegue Rápido en Dallas para comprimir los ciclos de concepto a producción a baja tasa para los programas de defensa de los Estados Unidos.

- Marzo de 2026: Rolls-Royce obtuvo 64 millones de EUR (74,51 millones de USD) de la Empresa Común de Aviación Limpia de la Unión Europea para liderar el demostrador UltraFan 30, con pruebas en tierra previstas para 2028.

- Marzo de 2026: RTX demostró un sistema de propulsión híbrido-eléctrico de 1 MW que logra ganancias de eficiencia de combustible del 30% para aeronaves de pasillo único.

- Enero de 2026: La Administración Nacional de Aeronáutica y el Espacio y GE Aerospace completaron pruebas de motor híbrido-eléctrico en un núcleo Passport modificado con el objetivo de reducir el consumo de combustible en un 10%.

Alcance del Informe Global del Mercado de Pruebas Aeroespaciales

El Mercado de Pruebas Aeroespaciales abarca los servicios, equipos y soluciones utilizados para evaluar el rendimiento, la seguridad, la fiabilidad y el cumplimiento normativo de aeronaves, naves espaciales y sus componentes. Incluye pruebas en los dominios estructural, ambiental, mecánico, eléctrico y de materiales para garantizar el cumplimiento de las estrictas normas regulatorias de aviación y espacio. Estas pruebas se realizan durante las fases de diseño, desarrollo, fabricación y mantenimiento de los sistemas aeroespaciales.

El Informe del Mercado de Pruebas Aeroespaciales está Segmentado por Tipo de Servicio (Ensayos No Destructivos, Pruebas Ambientales y Climáticas, Pruebas Estructurales y de Carga, Pruebas de Vibración y Acústica, Pruebas de Interferencias Electromagnéticas y Compatibilidad Electromagnética, y Pruebas Basadas en Software y Simulación), Componente (Estructura del Fuselaje, Aviónica y Sistemas Eléctricos, Sistemas de Propulsión, y Materiales y Compuestos), Método de Prueba (Pruebas Físicas y Pruebas Virtuales con Gemelo Digital), Usuario Final (Fabricantes de Equipos Originales, Organizaciones de Mantenimiento, Reparación y Revisión, y Laboratorios de Prueba Independientes y Organismos de Certificación) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Ensayos No Destructivos |

| Pruebas Ambientales y Climáticas |

| Pruebas Estructurales y de Carga |

| Pruebas de Vibración y Acústica |

| Pruebas de Interferencias Electromagnéticas y Compatibilidad Electromagnética |

| Pruebas Basadas en Software y Simulación |

| Estructura del Fuselaje |

| Aviónica y Sistemas Eléctricos |

| Sistemas de Propulsión |

| Materiales y Compuestos |

| Pruebas Físicas |

| Pruebas Virtuales con Gemelo Digital |

| Fabricantes de Equipos Originales |

| Organizaciones de Mantenimiento, Reparación y Revisión |

| Laboratorios de Prueba Independientes y Organismos de Certificación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de Servicio | Ensayos No Destructivos | |

| Pruebas Ambientales y Climáticas | ||

| Pruebas Estructurales y de Carga | ||

| Pruebas de Vibración y Acústica | ||

| Pruebas de Interferencias Electromagnéticas y Compatibilidad Electromagnética | ||

| Pruebas Basadas en Software y Simulación | ||

| Por Componente Probado | Estructura del Fuselaje | |

| Aviónica y Sistemas Eléctricos | ||

| Sistemas de Propulsión | ||

| Materiales y Compuestos | ||

| Por Método de Prueba | Pruebas Físicas | |

| Pruebas Virtuales con Gemelo Digital | ||

| Por Usuario Final | Fabricantes de Equipos Originales | |

| Organizaciones de Mantenimiento, Reparación y Revisión | ||

| Laboratorios de Prueba Independientes y Organismos de Certificación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de pruebas aeroespaciales?

El tamaño del mercado de pruebas aeroespaciales alcanzó USD 5.910 millones en 2026 y se proyecta en USD 7.640 millones para 2031, según Mordor Intelligence.

¿Qué región se espera que crezca más rápido hasta 2031?

Se prevé que Asia-Pacífico registre la CAGR más alta del 5,84%, impulsada por programas como el C919 de China y el AMCA de India.

¿Qué categoría de componentes se está expandiendo más rápidamente?

Las pruebas de sistemas de propulsión avanzan a una CAGR del 5,78% gracias a las iniciativas de motores de hidrógeno, híbrido-eléctricos e hipersónicos.

¿Cómo están cambiando los gemelos digitales las pruebas aeroespaciales?

Los gemelos virtuales absorben ahora hasta el 60-70% de las iteraciones previas a la certificación, reduciendo el número de prototipos y desplazando el gasto hacia trabajos de correlación de alta fidelidad.

¿Quiénes son los principales proveedores de pruebas independientes?

SGS, Bureau Veritas, Intertek y Element controlan conjuntamente alrededor del 55% de los ingresos globales, con Element manteniendo la mayor presencia Nadcap.

¿Cuál es la principal barrera para los nuevos participantes?

El elevado gasto de capital de hasta USD 1 millón para cámaras ambientales a escala completa y la escasez de personal certificado según AS9100 limitan la entrada y la expansión.

Última actualización de la página el: