Tamaño y Participación del Mercado de Elastómeros Automotrices

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 40.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 54.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.24% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Elastómeros Automotrices por Mordor Intelligence

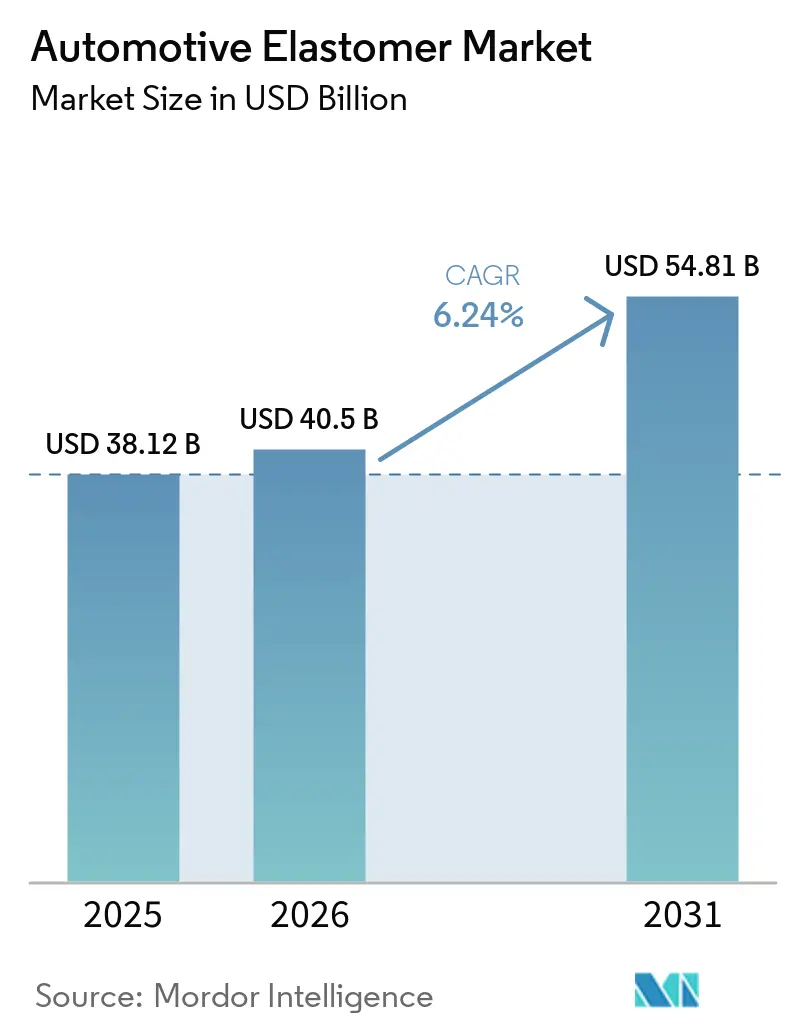

Se proyecta que el tamaño del Mercado de Elastómeros Automotrices sea de USD 38,12 mil millones en 2025, USD 40,5 mil millones en 2026, y alcance USD 54,81 mil millones en 2031, creciendo a una CAGR del 6,24% de 2026 a 2031. Los grados termoestables continúan dominando las aplicaciones en neumáticos, chasis y bajo el capó. Sin embargo, la creciente disponibilidad de elastómeros termoplásticos reciclables está influyendo en la selección de materiales para nuevos programas. Estos materiales pueden moldearse por inyección en ciclos cortos, recortarse en línea y recuperarse al final de su ciclo de vida. La creciente electrificación de los vehículos está impulsando la demanda de elastómeros de silicona y poliolefina de alta dieléctrica, que proporcionan aislamiento para arquitecturas de 800 voltios al tiempo que resisten la fuga térmica. Además, las nuevas regulaciones de bajo contenido de COV en China, los Estados Unidos y la Unión Europea están impulsando reformulaciones para eliminar plastificantes a base de solventes y reticulantes generadores de formaldehído. Esto ha fortalecido la colaboración entre los fabricantes de equipos originales (OEM) y los proveedores de primer nivel para acelerar la validación de materiales. Las cadenas de suministro también se están volviendo más localizadas, con expansiones de capacidad en China, India y el Sudeste Asiático que reducen los plazos de entrega. Los pasaportes digitales de productos basados en cadena de bloques se utilizan ahora para rastrear materias primas recicladas y de base biológica a nivel de lote, atendiendo las auditorías de emisiones de Alcance 3 de los fabricantes de automóviles.

Conclusiones Clave del Informe

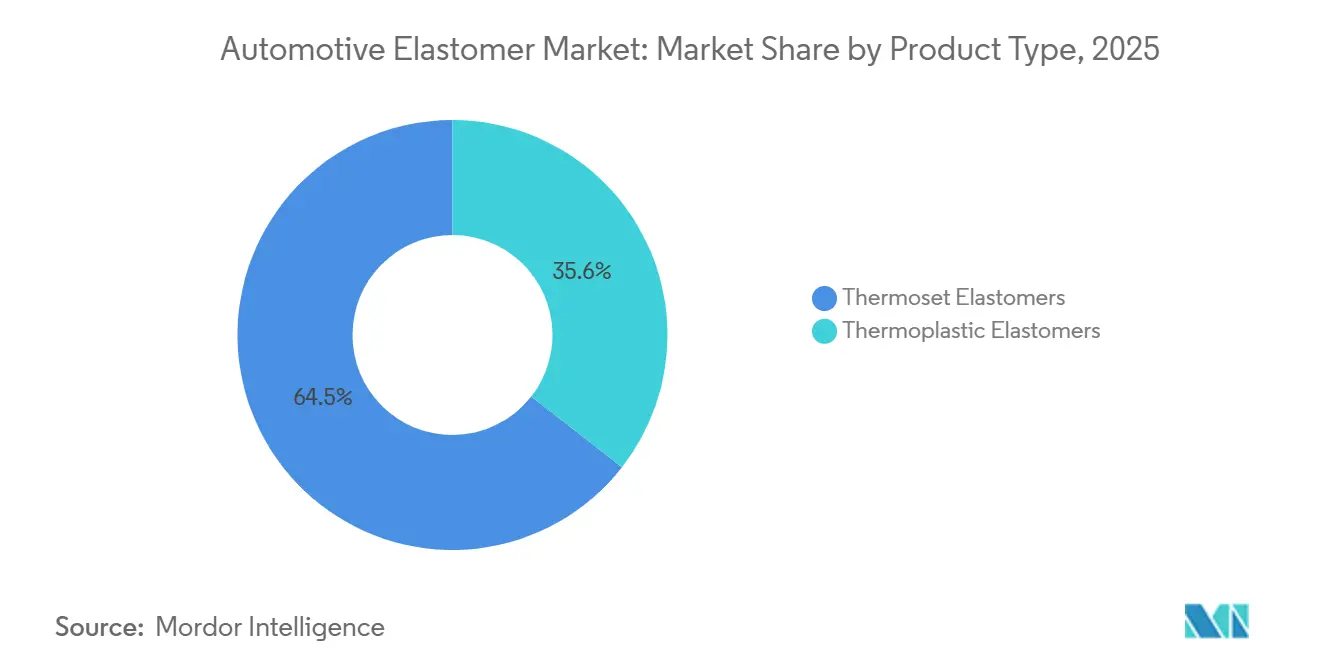

- Por tipo de producto, los elastómeros termoestables lideraron con el 64,45% de la participación del mercado de elastómeros automotrices en 2025, mientras que se proyecta que los elastómeros termoplásticos se expandan a una CAGR del 6,49% hasta 2031.

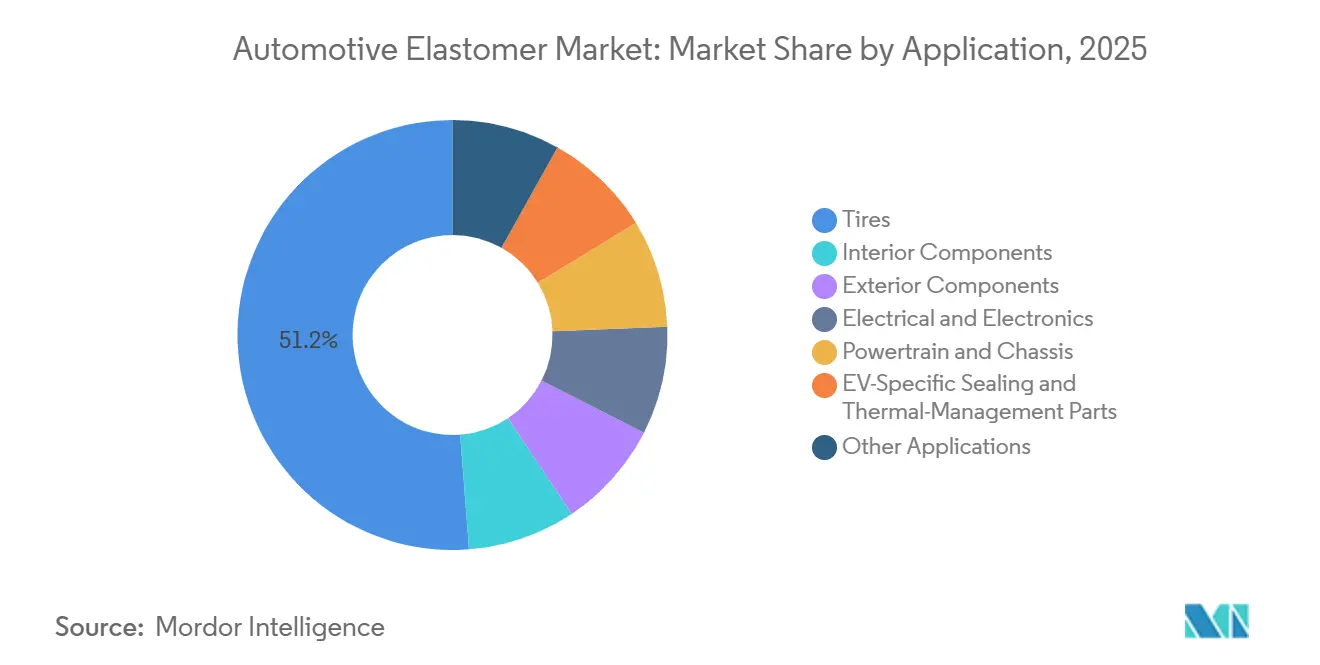

- Por aplicación, los neumáticos representaron el 51,22% de la participación del mercado de elastómeros automotrices en 2025, mientras que las piezas de sellado y gestión térmica específicas para vehículos eléctricos avanzan a una CAGR del 6,89% hasta 2031.

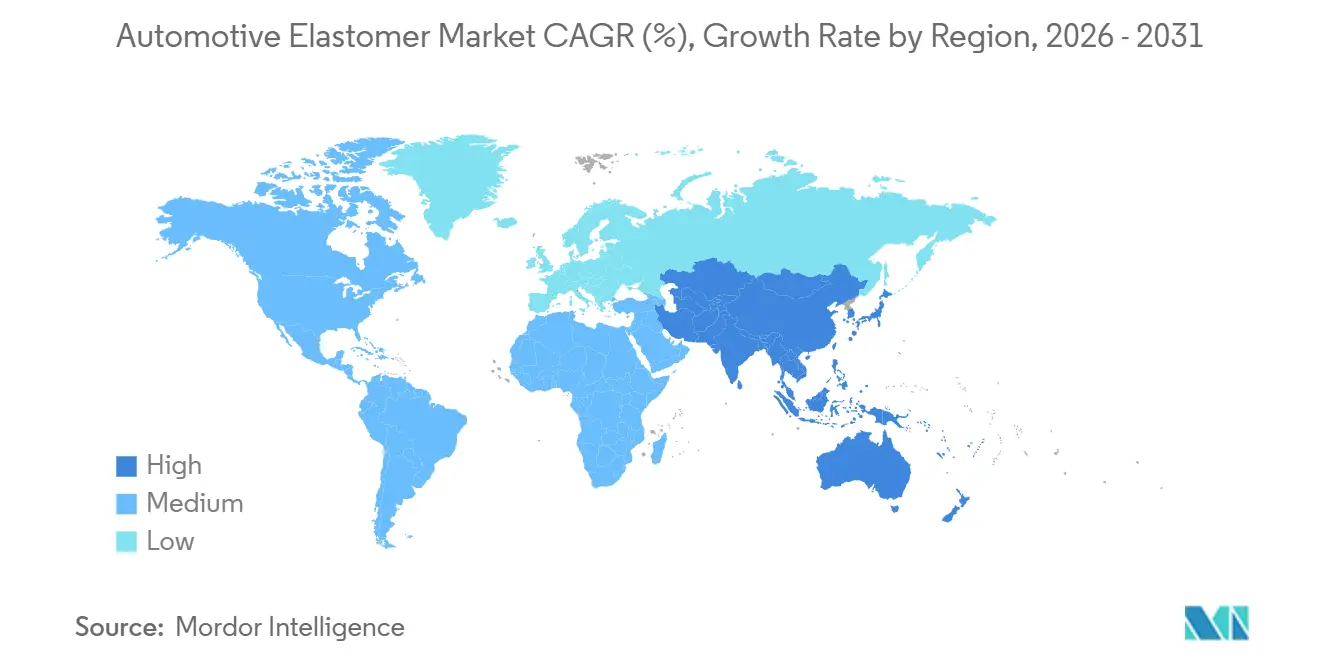

- Por geografía, Asia-Pacífico concentró el 44,48% de la participación del mercado de elastómeros automotrices en 2025 y se prevé que registre el crecimiento regional más rápido a una CAGR del 6,67% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Elastómeros Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sustitución de reducción de costos de compuestos de caucho convencionales | +0.9% | Global, con adopción temprana en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Ciclos rápidos de reemplazo de neumáticos en mercados emergentes | +1.2% | Núcleo de Asia-Pacífico (India, China, ASEAN), extensión a Oriente Medio y África | Corto plazo (≤ 2 años) |

| Cambio de los OEM hacia materiales interiores con COV de un solo dígito | +0.7% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Juntas de elastómero impresas en 3D que permiten la producción ágil en nichos de vehículos eléctricos | +0.4% | América del Norte y Europa, adopción piloto en China | Largo plazo (≥ 4 años) |

| Trazabilidad de materias primas habilitada por cadena de bloques que impulsa la adopción de bio-elastómeros | +0.3% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sustitución de Reducción de Costos de Compuestos de Caucho Convencionales

Los elastómeros de base biológica y los polioles derivados del CO₂ están pasando de proyectos piloto a adquisiciones a medida que los productores de polímeros aseguran materias primas renovables para mitigar las fluctuaciones de precios de los combustibles fósiles. La plataforma Cardyon de Covestro convierte el CO₂ industrial en precursores de poliuretano, reduciendo la huella de carbono de la cuna a la puerta en un 50% sin comprometer la resistencia a las llamas. Ford está pilotando este material en espuma de asientos y tiene como objetivo lograr un 20% de plásticos reciclados o renovables para 2025, presionando a los formuladores de compuestos para que califiquen grados de sustitución directa. El complejo de Zhanjiang de BASF, operativo desde 2025 y alimentado íntegramente por electricidad renovable, está suministrando etileno de menor huella de carbono para la producción de EPDM y caucho de estireno-butadieno. La investigación de la industria destaca el reciclaje químico y la sustitución de materias primas de base biológica como vías escalables para lograr la paridad de costos con los elastómeros vírgenes para 2030[1]Consejo Europeo de la Industria Química (CEFIC), "Estudio de Economía Circular," cefic.org. Estos desarrollos están reforzando una tendencia estructural de reducción de costos que favorece los compuestos de alto volumen y menor huella de carbono en el mercado de elastómeros automotrices.

Ciclos Rápidos de Reemplazo de Neumáticos en Mercados Emergentes

La volatilidad de precios del caucho natural, que fluctuó entre USD 1.400 y 1.800 por tonelada en 2025, está desplazando la demanda hacia mezclas sintéticas que estabilizan los márgenes y simplifican el abastecimiento. Los productores regionales están ampliando su capacidad, con Mitsui dispuesta a lanzar una línea de elastómero de poliolefina Tafmer de 120.000 toneladas por año en Singapur para el ejercicio fiscal 2026 para abastecer a los fabricantes de neumáticos y sellantes en los países de la ASEAN. La necesidad de abordar los ciclos de reemplazo cortos está impulsando el arbitraje transfronterizo en butadieno y estireno, beneficiando a los formuladores de compuestos capaces de cubrir eficazmente las fluctuaciones de divisas y materias primas. Esta dinámica apoya un crecimiento por encima del mercado en el mercado de elastómeros automotrices.

Cambio de los OEM Hacia Materiales Interiores con COV de Un Solo Dígito

La norma GB 30981 de China, vigente desde junio de 2026, impone límites estrictos de COV para revestimientos interiores, lo que obliga a los proveedores de juntas de puertas y revestimientos a eliminar los solventes residuales. De manera similar, el límite de formaldehído de la Unión Europea de 0,062 mg/m³ para habitáculos de vehículos, vigente desde agosto de 2027, está impulsando a los convertidores europeos a reemplazar los adhesivos de urea-formaldehído en los revestimientos laminados. El asiento de poliuretano TailorFit de Nissan, lanzado en febrero de 2026, ejemplifica las preferencias de los OEM por los sintéticos de bajo olor que replican las texturas del cuero sin incurrir en costos premium. BASF e Hyundai Transys han desarrollado conjuntamente un asiento modular utilizando espuma de TPU con fluido supercrítico, reduciendo las emisiones de COV y permitiendo la reciclabilidad total. La certificación según los estándares de aire interior ISO 12219 es ahora un requisito contractual para los nuevos programas, acelerando la adopción de elastómeros de bajas emisiones en el mercado automotriz.

Juntas de Elastómero Impresas en 3D que Permiten la Producción Ágil en Nichos de Vehículos Eléctricos

La investigación en 2025 demostró la viabilidad de la impresión 3D de múltiples materiales para interfaces de caucho nitrilo-butadieno que cumplen con los estándares de sellado de paquetes de baterías al tiempo que evitan los ciclos de utillaje tradicionales de 12 a 16 semanas. Los proveedores de segundo nivel están integrando simulaciones de gemelos digitales con utillaje aditivo para entregar prototipos en días, reduciendo los tiempos de iteración de diseño para los circuitos de refrigeración de vehículos eléctricos. Freudenberg introdujo una junta de batería inyectable libre de PFAS en abril de 2025, estableciendo puntos de referencia de rendimiento para futuros compuestos imprimibles. El grado EPDM de Hutchinson, capaz de soportar temperaturas de −40 °C a +165 °C, amplía aún más las capacidades operativas. Al mismo tiempo, la fabricación aditiva sigue siendo de bajo volumen; su capacidad para producir geometrías personalizadas la posiciona para un crecimiento gradual en el mercado de elastómeros automotrices.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de los límites de HAP por parte del REACH de la UE y la EPA de EE. UU. | -0.6% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| La inconsistencia en la calidad del reciclado de elastómeros obstaculiza la adopción de circuito cerrado | -0.5% | Global, con impacto agudo en Europa debido al Reglamento de Vehículos al Final de su Vida Útil | Mediano plazo (2-4 años) |

| Escasez de habilidades en la formulación de compuestos de elastómeros para vehículos eléctricos de alta precisión | -0.3% | América del Norte, Europa, emergente en China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de los Límites de HAP por Parte del REACH de la UE y la EPA de EE. UU.

La Agencia Europea de Sustancias y Mezclas Químicas (ECHA) ha limitado los hidrocarburos aromáticos policíclicos (HAP) en aceites de proceso a 3 ppm, lo que requiere que los formuladores de compuestos de EPDM para neumáticos y no neumáticos adopten alternativas nafténicas. Estas alternativas aumentan los costos de materias primas y reducen la flexibilidad a bajas temperaturas. De manera similar, la regulación alineada de la EPA de EE. UU., vigente desde 2024, ha eliminado los extractos aromáticos heredados de la cadena de suministro de América del Norte, elevando los precios de los insumos de EPDM entre un 8 y un 12%[2]Agencia de Protección Ambiental de los Estados Unidos, "Norma Final sobre HAP," epa.gov. Los OEM asiáticos, incluido Panasonic, también han prohibido estas sustancias, extendiendo los plazos de pruebas de cumplimiento hasta seis semanas. La prohibición de microplásticos de la UE complica aún más la situación al restringir el uso de caucho triturado, acelerando la investigación en tecnologías de devulcanización que siguen siendo comercialmente inviables. Los pequeños formuladores de compuestos sin laboratorios certificados según ISO 17025 enfrentan desafíos para certificar niveles de HAP por debajo del límite de detección, arriesgando su participación de mercado en el mercado de elastómeros automotrices.

La Inconsistencia en la Calidad del Reciclado de Elastómeros Obstaculiza la Adopción de Circuito Cerrado

Un estudio de 2024 reveló que el 40% de los reciclados de parachoques exhiben una variabilidad de flujo de fusión de ±15% en los elastómeros termoplásticos, lo que lleva a mayores tasas de desperdicio durante el moldeo. Las pruebas de EPDM realizadas en 2025 mostraron una pérdida de resistencia a la tracción del 7% con una adición de caucho triturado de 80 phr, lo cual es aceptable para juntas de baja tensión pero inadecuado para juntas de puertas. Los módulos de reciclaje por disolución de Trinseo, anunciados en marzo de 2026, recuperan policarbonato de alta calidad, pero la devulcanización escalable para elastómeros reticulados sigue siendo esquiva. El borrador del Reglamento de Vehículos al Final de su Vida Útil exige un 25% de contenido reciclado para 2030, pero la ausencia de grados de calidad estandarizados dificulta la aprobación de los OEM para componentes críticos para la seguridad. Como resultado, solo 100 millones de los 1.500 millones de neumáticos de desecho generados anualmente se reutilizan en nuevos productos de elastómero, limitando el progreso hacia la circularidad en el mercado de elastómeros automotrices.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Elastómeros Termoestables Lideran los Ingresos, Mientras que los Elastómeros Termoplásticos Ganan Terreno

En 2025, los elastómeros termoestables representaron el 64,45% de la participación del mercado de elastómeros automotrices, impulsados por su uso extensivo en neumáticos y componentes de alta temperatura bajo el capó. Mientras tanto, se proyecta que los elastómeros termoplásticos crezcan a una CAGR del 6,49% hasta 2031. La junta de carrocería FlexiCore de Cooper Standard ha reemplazado el EPDM con portador metálico tradicional con una combinación totalmente reciclable de elastómero de poliolefina y polipropileno, reduciendo el peso del vehículo en un 44% y reduciendo el consumo de energía de la planta en un 20%. Además, BASF e Hyundai Transys han introducido espuma de asiento de TPU mediante espumado con fluido supercrítico, que se alinea con los objetivos de fin de vida útil y elimina la necesidad de agentes de soplado químicos.

Los compuestos termoestables son esenciales para aplicaciones que requieren resistencia al ciclo térmico, exposición a combustibles y deformación permanente por compresión, como flancos de neumáticos, mangueras de frenos y bujes de soporte de motor. Sin embargo, el aumento de los costos de materias primas llevó a Celanese a incrementar los precios de Santoprene en abril de 2026, reduciendo la brecha de costos con las alternativas termoplásticas. Los elastómeros de base estireno especiales con mayor resistencia al rayado se utilizan cada vez más en paneles interiores de tacto suave, reduciendo la participación de mercado del EPDM reticulado. Para adaptarse a estos cambios, los proveedores están utilizando instalaciones de doble abastecimiento para acomodar ambas químicas, garantizando flexibilidad a medida que evoluciona el mercado de elastómeros automotrices.

Por Aplicación: El Sellado para Vehículos Eléctricos Supera a los Neumáticos

En 2025, los neumáticos representaron el 51,22% del mercado de elastómeros automotrices. Sin embargo, se espera que los componentes de sellado y gestión térmica específicos para vehículos eléctricos crezcan a una CAGR del 6,89% hasta 2031, impulsados por los requisitos de los paquetes de baterías de 800 voltios para mayor resistencia dieléctrica y propiedades retardantes de llama. La junta inyectable libre de PFAS de Freudenberg demuestra este cambio, ofreciendo una mejora de diez veces en la resistencia a fugas.

Las aplicaciones interiores enfrentan presiones de costos a medida que los OEM exigen límites de COV de un solo dígito y un acabado similar al cuero. Las pieles de TPU espumadas con fluido supercrítico cumplen estos requisitos al tiempo que reducen el olor. En el exterior, las burletes de puertas sin marco mejoran el estilo premium de los vehículos eléctricos y requieren un control preciso de ruido, vibración y dureza (NVH) a medida que disminuye el enmascaramiento del tren motriz. Los cables de alta tensión y las juntas de conectores están pasando a grados de silicona y fluoroelastómero capaces de operar continuamente a 165 °C, aumentando el valor por vehículo incluso a medida que disminuyen los soportes de motores de combustión. Estos diversos requisitos están impulsando un crecimiento diferenciado en todo el mercado de elastómeros automotrices.

Análisis Geográfico

En 2025, la región de Asia-Pacífico concentró el 44,48% de la participación del mercado de elastómeros automotrices y se espera que crezca a una CAGR del 6,67% hasta 2031. La producción de elastómeros de poliolefina de China alcanzó las 60.000 toneladas en 2025 y se proyecta que supere las 300.000 toneladas para finales de 2026, respaldada por expansiones en Dushanzi y otros complejos. Empresas multinacionales como BASF y LANXESS están localizando la producción de Cellasto y aditivos para mitigar la volatilidad de las materias primas y aprovechar las ventajas de costos laborales. Además, la regulación de bajo contenido de COV GB 30981 de China está impulsando la adopción de elastómeros termoplásticos en los revestimientos interiores convencionales.

América del Norte está navegando la transición de los motores de combustión interna (MCI) hacia una cadena de suministro de baterías en expansión. Dow ha retrasado su planificado desbloqueo de capacidad de elastómeros de poliolefina hasta 2029-2030 debido a incertidumbres en la demanda. Mientras tanto, los límites de HAP de la EPA han aumentado los costos de los compuestos de EPDM, acelerando el cambio hacia sustitutos de aceite parafínico. El ensamblaje local de paquetes de baterías, que abarca desde el Medio Oeste de EE. UU. hasta Ontario, está reconfigurando la logística para las entregas de juntas justo a tiempo en el mercado de elastómeros automotrices.

Europa aplica algunas de las regulaciones químicas más estrictas a nivel mundial. Los límites de formaldehído entrarán en vigor en agosto de 2027, mientras que la directiva de Vehículos al Final de su Vida Útil apunta a un 25% de contenido de polímero reciclado para 2030. Las restricciones sobre microplásticos también están reduciendo el uso de cargas de caucho triturado. SABIC está desinvirtiendo sus sitios de olefinas básicas a AEQUITA y los termoplásticos de ingeniería a Mutares, señalando un alejamiento de los segmentos de menor margen. Wacker está invirtiendo en una planta especializada en silicona en Chequia para apoyar los sistemas de vehículos eléctricos y energías renovables, destacando el movimiento del mercado hacia aplicaciones especializadas.

Panorama Competitivo

En 2025, el mercado está moderadamente concentrado. Las estrategias clave incluyen: expansión de capacidades regionales para reducir costos de flete y aranceles, actualización de carteras especializadas para lograr primas de precio del 20 al 30%, y énfasis en credenciales de sostenibilidad verificadas mediante tecnología de cadena de bloques. La junta reciclable FlexiCore de Cooper Standard ha reemplazado los diseños de EPDM con metal de larga data en los modelos de Tesla, demostrando la compatibilidad de la reducción de peso y la circularidad con los objetivos de costos. BASF está escalando la producción de uretano microcelular en India, Wacker está ampliando la capacidad de silicona en Japón y Corea del Sur, y Mitsui está poniendo en marcha la producción de elastómero Tafmer en Singapur para abastecer a los fabricantes de neumáticos de la ASEAN.

Los avances tecnológicos incluyen gemelos digitales para el diseño de juntas, técnicas de espumado supercrítico que eliminan los agentes emisores de COV, y siliconas ceramizantes diseñadas para aislar barras colectoras a temperaturas de hasta 1.000 °C. La venta del brazo químico de Goodyear a Gemspring por USD 650 millones destaca la retirada de los fabricantes de neumáticos de los elastómeros aguas arriba, creando oportunidades de materias primas para los actores independientes. Los proveedores con laboratorios internos certificados según ISO 17025 obtienen una ventaja competitiva al autocertificar niveles de HAP por debajo de 3 ppm y cumplir con los estándares de COV ISO 12219, reduciendo los plazos de aprobación de los OEM en seis semanas y obteniendo una ventaja de calendario en el mercado de elastómeros automotrices.

Líderes de la Industria de Elastómeros Automotrices

BASF

Exxon Mobil Corporation

LANXESS

Dow

LG Chem

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2024: Hutchinson desarrolló un compuesto de elastómero específicamente diseñado para abordar los requisitos de sellado de los componentes utilizados en aplicaciones de bombas de calor para vehículos eléctricos que utilizan el refrigerante R744 (CO₂). Su clasificación de dureza de 80 Shore A le permitió soportar aplicaciones de alta presión de hasta 130 bar, mejorando la seguridad del sistema.

- Febrero de 2024: KRAIBURG TPE Pvt. Ltd lanzó una nueva gama de elastómeros termoplásticos automotrices con un contenido mínimo reciclado del 73%, cumpliendo con los estrictos estándares de los OEM en materia de emisiones y olor. La gama presentaba niveles de dureza entre 20 y 95 Shore A, lo que la hace adecuada para aplicaciones de tacto suave, interiores y exteriores.

Alcance del Informe del Mercado Global de Elastómeros Automotrices

Los elastómeros automotrices son polímeros duraderos y flexibles, ya sea caucho natural o sintético, desarrollados para aplicaciones automotrices de alto rendimiento como neumáticos, juntas, mangueras y burletes. Estos materiales ofrecen resistencia al calor, compatibilidad química y durabilidad. Los polímeros de uso común incluyen EPDM, nitrilo (NBR) y silicona, que están diseñados para soportar las duras condiciones bajo el capó y mejorar el confort interior.

El Mercado de Elastómeros Automotrices está segmentado por tipo de producto, aplicación y geografía. Por tipo de producto, el mercado está segmentado en elastómeros termoestables y elastómeros termoplásticos. Por aplicación, el mercado está segmentado en neumáticos, componentes interiores, componentes exteriores, eléctrico y electrónico, tren motriz y chasis, piezas de sellado y gestión térmica específicas para vehículos eléctricos, y otras aplicaciones. El informe también cubre el tamaño del mercado y los pronósticos para los elastómeros automotrices en 27 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Elastómeros Termoestables |

| Elastómeros Termoplásticos |

| Neumáticos |

| Componentes Interiores |

| Componentes Exteriores |

| Eléctrico y Electrónico |

| Tren Motriz y Chasis |

| Piezas de Sellado y Gestión Térmica Específicas para Vehículos Eléctricos |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Tailandia | |

| Malasia | |

| Indonesia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Turquía | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Egipto | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Elastómeros Termoestables | |

| Elastómeros Termoplásticos | ||

| Por Aplicación | Neumáticos | |

| Componentes Interiores | ||

| Componentes Exteriores | ||

| Eléctrico y Electrónico | ||

| Tren Motriz y Chasis | ||

| Piezas de Sellado y Gestión Térmica Específicas para Vehículos Eléctricos | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Tailandia | ||

| Malasia | ||

| Indonesia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Turquía | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Egipto | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de elastómeros automotrices?

El mercado de elastómeros automotrices se sitúa en USD 40,50 mil millones en 2026 y se proyecta que alcance USD 54,81 mil millones para 2031, registrando una CAGR del 6,24% durante 2026-2031.

¿Qué región se expande más rápidamente hasta 2031?

Asia-Pacífico lidera el crecimiento, expandiéndose a una CAGR del 6,67% hasta 2031 a medida que China e India añaden capacidad relacionada con neumáticos y vehículos eléctricos.

¿Qué impulsa el cambio hacia los elastómeros termoplásticos?

Los mandatos de reciclabilidad, los ciclos de moldeo más cortos y el cumplimiento de bajo contenido de COV están orientando a los OEM hacia los termoplásticos que pueden recuperarse al final de su vida útil.

¿Por qué las plataformas de vehículos eléctricos son importantes para los proveedores de elastómeros?

Los paquetes de baterías necesitan sellado avanzado, retardancia de llama y aislamiento dieléctrico, lo que aumenta el contenido de elastómero por vehículo a pesar de la disminución de las piezas relacionadas con los motores de combustión interna.

Última actualización de la página el: