Tamanho e Participação do Mercado de Elastômeros Automotivos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 40.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 54.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.24% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Elastômeros Automotivos por Mordor Intelligence

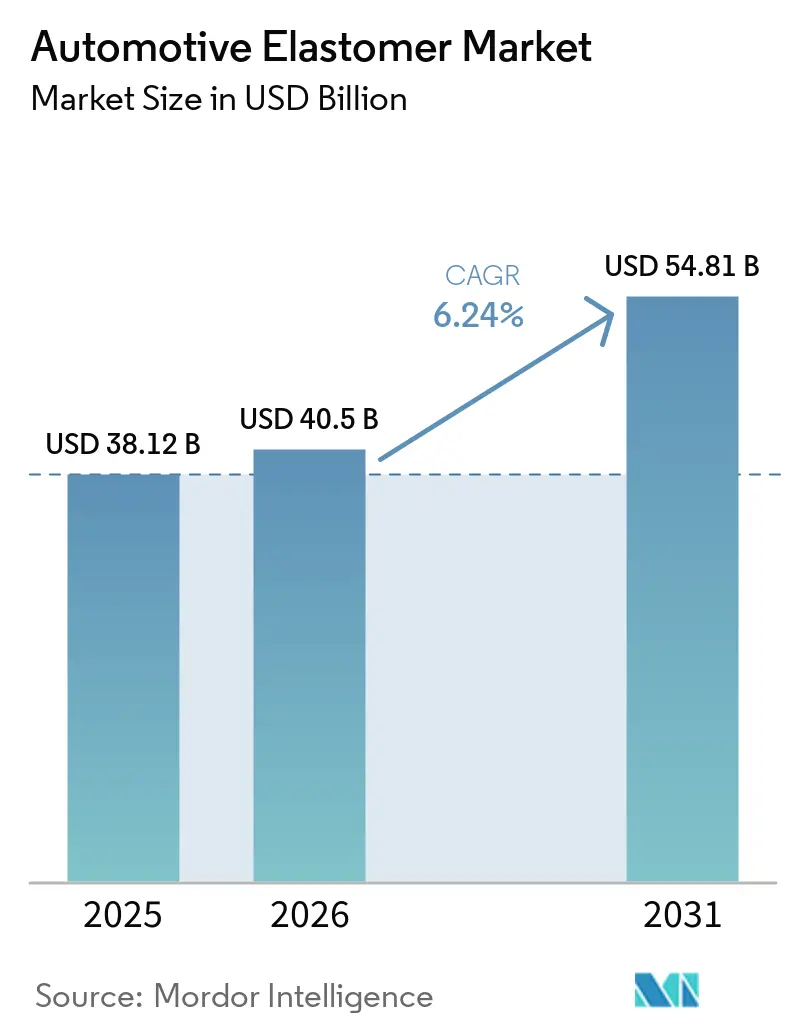

O tamanho do Mercado de Elastômeros Automotivos está projetado em USD 38,12 bilhões em 2025, USD 40,5 bilhões em 2026, e deverá atingir USD 54,81 bilhões até 2031, crescendo a um CAGR de 6,24% de 2026 a 2031. Os graus termofixos continuam a dominar as aplicações em pneus, chassi e sob o capô. No entanto, a crescente disponibilidade de elastômeros termoplásticos recicláveis está influenciando a seleção de materiais para novos programas. Esses materiais podem ser moldados por injeção em ciclos curtos, aparados em linha e recuperados ao final de seu ciclo de vida. A crescente eletrificação dos veículos está impulsionando a demanda por elastômeros de silicone e poliolefina de alta dielétrica, que fornecem isolamento para arquiteturas de 800 volts enquanto resistem à fuga térmica. Além disso, novas regulamentações de baixo COV na China, nos Estados Unidos e na União Europeia estão promovendo reformulações para eliminar plastificantes à base de solventes e agentes de reticulação geradores de formaldeído. Isso fortaleceu a colaboração entre montadoras e fornecedores de primeiro nível para acelerar a validação de materiais. As cadeias de suprimentos também estão se tornando mais localizadas, com expansões de capacidade na China, na Índia e no Sudeste Asiático reduzindo os prazos de entrega. Passaportes digitais de produto baseados em blockchain estão sendo usados para rastrear matérias-primas recicladas e de base biológica no nível de lote, atendendo às auditorias de emissões de Escopo 3 das montadoras.

Principais Conclusões do Relatório

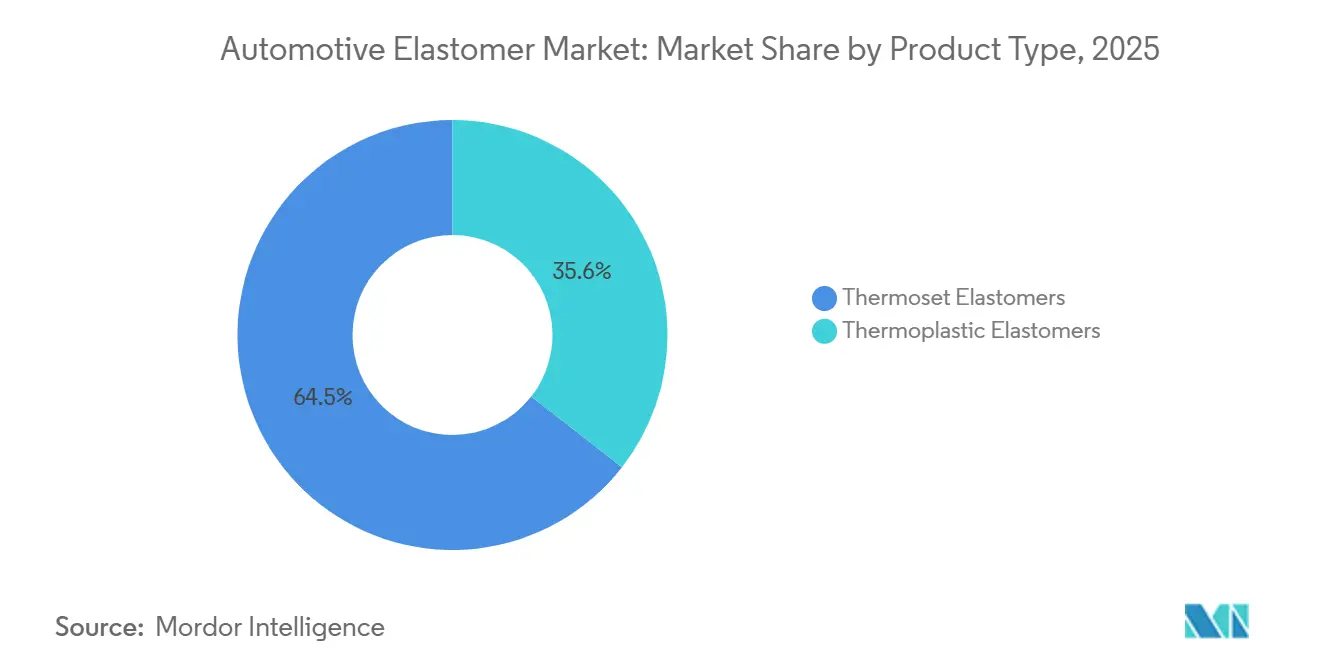

- Por tipo de produto, os elastômeros termofixos lideraram com 64,45% da participação do mercado de elastômeros automotivos em 2025, enquanto os elastômeros termoplásticos estão projetados para expandir a um CAGR de 6,49% até 2031.

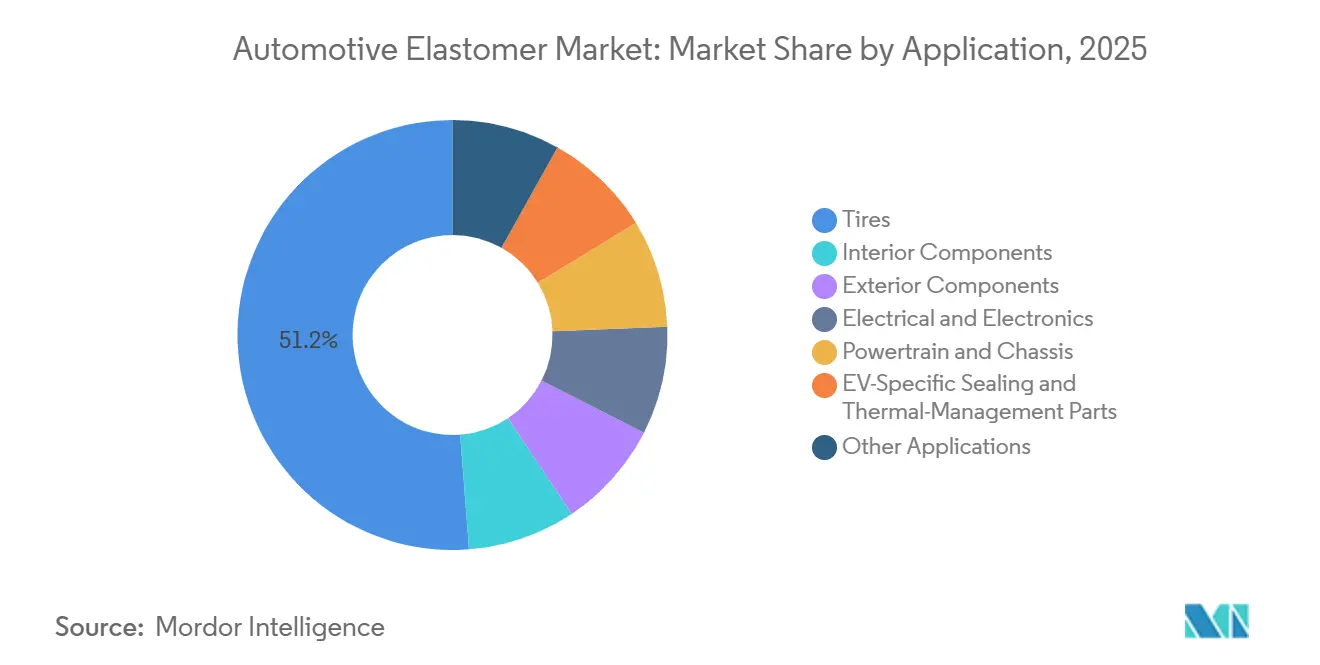

- Por aplicação, os pneus representaram 51,22% da participação do mercado de elastômeros automotivos em 2025, enquanto as peças de vedação e gerenciamento térmico específicas para veículos elétricos estão avançando a um CAGR de 6,89% até 2031.

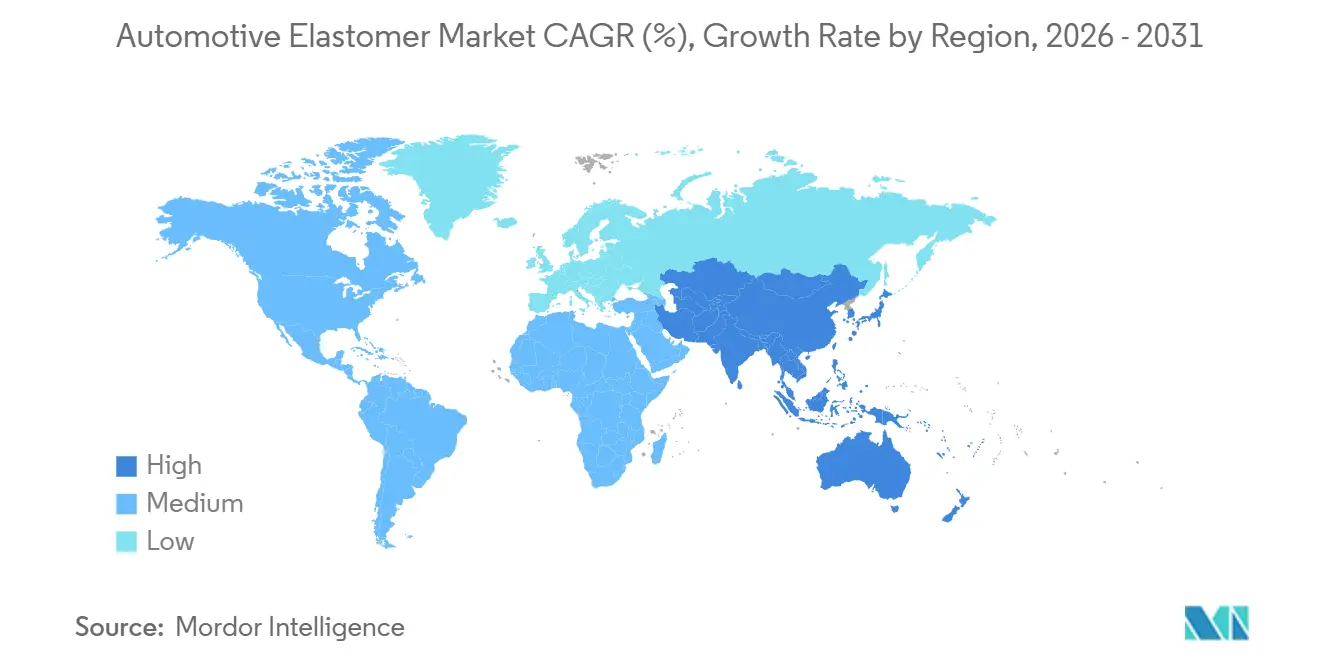

- Por geografia, a Ásia-Pacífico deteve 44,48% da participação do mercado de elastômeros automotivos em 2025 e está prevista para registrar o crescimento regional mais rápido a um CAGR de 6,67% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Elastômeros Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Substituição de redução de custos de compostos de borracha convencionais | +0.9% | Global, com adoção antecipada na Ásia-Pacífico e na Europa | Médio prazo (2-4 anos) |

| Ciclos rápidos de substituição de pneus em mercados emergentes | +1.2% | Núcleo da Ásia-Pacífico (Índia, China, ASEAN), expansão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Mudança das montadoras para materiais internos com COV de um dígito | +0.7% | América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Juntas de elastômero impressas em 3D permitindo produção ágil em nichos de veículos elétricos | +0.4% | América do Norte e Europa, adoção piloto na China | Longo prazo (≥ 4 anos) |

| Rastreabilidade de matérias-primas habilitada por blockchain impulsionando a adoção de bio-elastômeros | +0.3% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Substituição de Redução de Custos de Compostos de Borracha Convencionais

Os elastômeros de base biológica e os polióis derivados de CO₂ estão passando de projetos piloto para aquisição, à medida que os produtores de polímeros garantem matérias-primas renováveis para mitigar as flutuações de preços dos combustíveis fósseis. A plataforma Cardyon da Covestro converte CO₂ industrial em precursores de poliuretano, reduzindo a pegada de carbono do berço ao portão em 50% sem comprometer a resistência ao fogo. A Ford está testando este material em espuma de assento e pretende atingir 20% de plásticos reciclados ou renováveis até 2025, pressionando os compostos a qualificar graus substitutos. O complexo de Zhanjiang da BASF, em operação desde 2025 e totalmente alimentado por eletricidade renovável, está fornecendo etileno de menor teor de carbono para a produção de EPDM e borracha estireno-butadieno. Pesquisas do setor destacam a reciclagem química e a substituição por bio-insumos como caminhos escaláveis para atingir a paridade de custos com elastômeros virgens até 2030[1]Conselho Europeu da Indústria Química (CEFIC), "Estudo sobre Economia Circular," cefic.org. Esses desenvolvimentos estão reforçando uma tendência estrutural de redução de custos favorecendo compostos de alto volume e menor teor de carbono no mercado de elastômeros automotivos.

Ciclos Rápidos de Substituição de Pneus em Mercados Emergentes

A volatilidade de preços da borracha natural, oscilando entre USD 1.400-1.800 por tonelada em 2025, está deslocando a demanda para misturas sintéticas que estabilizam as margens e simplificam o fornecimento. Produtores regionais estão expandindo a capacidade, com a Mitsui prevista para lançar uma linha de elastômero de poliolefina Tafmer de 120.000 tpa em Singapura até o exercício fiscal de 2026 para abastecer fabricantes de pneus e vedações nos países da ASEAN. A necessidade de atender aos ciclos curtos de substituição está impulsionando a arbitragem transfronteiriça em butadieno e estireno, beneficiando os compostos capazes de fazer hedge eficaz de flutuações cambiais e de matérias-primas. Essa dinâmica sustenta um crescimento acima do mercado no mercado de elastômeros automotivos.

Mudança das Montadoras para Materiais Internos com COV de Um Dígito

A norma GB 30981 da China, em vigor a partir de junho de 2026, impõe limites rigorosos de COV para revestimentos internos, obrigando os fornecedores de vedações de portas e revestimentos a eliminar solventes residuais. Da mesma forma, o limite de formaldeído da União Europeia de 0,062 mg/m³ para cabines de veículos, em vigor a partir de agosto de 2027, está levando os conversores europeus a substituir adesivos de ureia-formaldeído em acabamentos laminados. O assento de poliuretano TailorFit da Nissan, lançado em fevereiro de 2026, exemplifica as preferências das montadoras por sintéticos de baixo odor que replicam texturas de couro sem incorrer em custos premium. BASF e Hyundai Transys desenvolveram conjuntamente um assento modular usando TPU espumado com fluido supercrítico, reduzindo as emissões de COV e permitindo a reciclabilidade total. A certificação conforme os padrões de ar interior ISO 12219 é agora um requisito contratual para novos programas, acelerando a adoção de elastômeros de baixa emissão no mercado automotivo.

Juntas de Elastômero Impressas em 3D Permitindo Produção Ágil em Nichos de Veículos Elétricos

Pesquisas em 2025 demonstraram a viabilidade da impressão 3D multimaterial para interfaces de nitrila-butadieno que atendem aos padrões de vedação de pacotes de baterias, contornando os ciclos tradicionais de ferramental de 12 a 16 semanas. Fornecedores de segundo nível estão integrando simulações de gêmeos digitais com ferramental aditivo para entregar protótipos em dias, reduzindo os tempos de iteração de design para circuitos de resfriamento de veículos elétricos. A Freudenberg introduziu uma vedação de bateria moldável por injeção sem PFAS em abril de 2025, estabelecendo referências de desempenho para futuros compostos imprimíveis. O grau EPDM da Hutchinson, capaz de suportar temperaturas de −40 °C a +165 °C, expande ainda mais as capacidades operacionais. Ao mesmo tempo, a manufatura aditiva permanece em baixo volume; sua capacidade de produzir geometrias personalizadas a posiciona para crescimento gradual no mercado de elastômeros automotivos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrição do REACH da UE e da EPA dos EUA sobre limites de HAP | -0.6% | Europa, América do Norte | Curto prazo (≤ 2 anos) |

| Inconsistência na qualidade do reciclado de elastômero prejudica a adoção em circuito fechado | -0.5% | Global, com impacto agudo na Europa devido ao Regulamento de Veículos em Fim de Vida | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada na composição de elastômeros para veículos elétricos de alta precisão | -0.3% | América do Norte, Europa, emergindo na China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Restrição do REACH da UE e da EPA dos EUA sobre Limites de HAP

A Agência Europeia de Produtos Químicos (ECHA) limitou os hidrocarbonetos aromáticos policíclicos (HAP) em óleos de processo a 3 ppm, exigindo que os compostos de EPDM para pneus e não pneus adotem alternativas nafitênicas. Essas alternativas aumentam os custos de matérias-primas e reduzem a flexibilidade a baixas temperaturas. Da mesma forma, a regulamentação alinhada da EPA dos EUA, em vigor desde 2024, eliminou os extratos aromáticos legados da cadeia de suprimentos norte-americana, elevando os preços dos insumos de EPDM em 8-12%[2]Agência de Proteção Ambiental dos Estados Unidos, "Regra Final sobre HAP," epa.gov. Montadoras asiáticas, incluindo a Panasonic, também baniram essas substâncias, estendendo os prazos de teste de conformidade em até seis semanas. A proibição de microplásticos da UE complica ainda mais a situação ao restringir o uso de borracha granulada, acelerando a pesquisa em tecnologias de devulcanização que permanecem comercialmente inviáveis. Pequenos compostos sem laboratórios certificados pela ISO 17025 enfrentam desafios para certificar níveis de HAP abaixo do limite de detecção, arriscando participação de mercado no mercado de elastômeros automotivos.

Inconsistência na Qualidade do Reciclado de Elastômero Prejudica a Adoção em Circuito Fechado

Um estudo de 2024 revelou que 40% dos reciclados de para-choques apresentam variabilidade de ±15% no fluxo de fusão em elastômeros termoplásticos, levando ao aumento das taxas de refugo durante a moldagem. Testes de EPDM realizados em 2025 mostraram uma perda de 7% na resistência à tração com adição de 80 phr de borracha granulada, o que é aceitável para vedações de baixo estresse, mas inadequado para juntas de portas. Os módulos de reciclagem por dissolução da Trinseo, anunciados em março de 2026, recuperam policarbonato de alta qualidade, mas a devulcanização escalável para elastômeros reticulados permanece ilusória. O projeto de Regulamento de Veículos em Fim de Vida exige 25% de conteúdo reciclado até 2030, mas a ausência de graus de qualidade padronizados dificulta a aprovação das montadoras para componentes críticos de segurança. Como resultado, apenas 100 milhões dos 1,5 bilhão de pneus residuais gerados anualmente são reaproveitados em novos produtos de elastômero, limitando o progresso em direção à circularidade no mercado de elastômeros automotivos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Elastômeros Termofixos Lideram a Receita, Enquanto os Elastômeros Termoplásticos Ganham Tração

Em 2025, os elastômeros termofixos representaram 64,45% da participação do mercado de elastômeros automotivos, impulsionados pelo seu uso extensivo em pneus e componentes sob o capô de alta temperatura. Enquanto isso, os elastômeros termoplásticos estão projetados para crescer a um CAGR de 6,49% até 2031. A vedação de carroceria FlexiCore da Cooper Standard substituiu o EPDM com suporte metálico tradicional por uma combinação totalmente reciclável de elastômero de poliolefina e polipropileno, reduzindo o peso do veículo em 44% e cortando o consumo de energia da planta em 20%. Além disso, BASF e Hyundai Transys introduziram espuma de assento de TPU usando espumação com fluido supercrítico, que se alinha com as metas de Fim de Vida e elimina a necessidade de agentes de expansão químicos.

Os compostos termofixos são essenciais para aplicações que exigem resistência ao ciclo de temperatura, exposição a combustível e deformação permanente por compressão, como flancos de pneus, mangueiras de freio e buchas de suporte de motor. No entanto, o aumento dos custos de matérias-primas levou a Celanese a aumentar os preços do Santoprene em abril de 2026, reduzindo a diferença de custo em relação às alternativas termoplásticas. Elastômeros de base estirênica especiais com maior resistência a arranhões são cada vez mais usados em painéis internos de toque suave, reduzindo a participação de mercado do EPDM reticulado. Para se adaptar a essas mudanças, os fornecedores estão utilizando instalações de duplo fornecimento para acomodar ambas as químicas, garantindo flexibilidade à medida que o mercado de elastômeros automotivos evolui.

Por Aplicação: Vedação para Veículos Elétricos Supera os Pneus

Em 2025, os pneus representaram 51,22% do mercado de elastômeros automotivos. No entanto, os componentes de vedação e gerenciamento térmico específicos para veículos elétricos devem crescer a um CAGR de 6,89% até 2031, impulsionados pelos requisitos dos pacotes de baterias de 800 volts por maior resistência dielétrica e propriedades retardantes de chama. A vedação moldável por injeção sem PFAS da Freudenberg demonstra essa mudança, oferecendo uma melhoria dez vezes maior na resistência a vazamentos.

As aplicações internas enfrentam pressões de custo à medida que as montadoras exigem limites de COV de um dígito e acabamento semelhante ao couro. Revestimentos de TPU espumado com fluido supercrítico atendem a esses requisitos enquanto reduzem o odor. No exterior, as guarnições de porta sem moldura aprimoram o estilo premium dos veículos elétricos e exigem controle preciso de NVH à medida que o mascaramento do trem de força diminui. As vedações de fiação de alta tensão e conectores estão fazendo a transição para graus de silicone e fluoroelastômero capazes de operação contínua a 165 °C, aumentando o valor por veículo mesmo com o declínio dos suportes de motores de combustão. Esses requisitos diversos estão impulsionando o crescimento diferenciado em todo o mercado de elastômeros automotivos.

Análise Geográfica

Em 2025, a região Ásia-Pacífico deteve 44,48% da participação do mercado de elastômeros automotivos e deve crescer a um CAGR de 6,67% até 2031. A produção de elastômero de poliolefina da China atingiu 60.000 toneladas em 2025 e está projetada para superar 300.000 toneladas até o final de 2026, apoiada por expansões em Dushanzi e outros complexos. Empresas multinacionais como BASF e LANXESS estão localizando a produção de Cellasto e aditivos para mitigar a volatilidade das matérias-primas e aproveitar as vantagens de custo de mão de obra. Além disso, a regulamentação de baixo COV GB 30981 da China está impulsionando a adoção de elastômeros termoplásticos em acabamentos internos convencionais.

A América do Norte está navegando na transição dos motores de combustão interna (MCI) para uma cadeia de suprimentos de baterias em expansão. A Dow adiou o seu planejado desgargalamento de elastômero de poliolefina para 2029-2030 devido a incertezas de demanda. Enquanto isso, os limites de HAP da EPA aumentaram os custos dos compostos de EPDM, acelerando a mudança para substitutos de óleo parafínico. A montagem local de pacotes de baterias, abrangendo o Centro-Oeste dos EUA até Ontário, está remodelando a logística para entregas just-in-time de juntas no mercado de elastômeros automotivos.

A Europa aplica algumas das regulamentações químicas mais rigorosas do mundo. Os limites de formaldeído entrarão em vigor em agosto de 2027, enquanto a diretiva de Veículos em Fim de Vida visa 25% de conteúdo de polímero reciclado até 2030. As restrições a microplásticos também estão reduzindo o uso de cargas de borracha granulada. A SABIC está desinvestindo seus ativos de olefinas de commodities para a AEQUITA e os termoplásticos de engenharia para a Mutares, sinalizando uma mudança para longe dos segmentos de menor margem. A Wacker está investindo em uma planta de especialidades de silicone na República Tcheca para apoiar sistemas de veículos elétricos e energia renovável, destacando o movimento do mercado em direção a aplicações especiais.

Cenário Competitivo

Em 2025, o mercado está moderadamente concentrado. As principais estratégias incluem: expansão de capacidades regionais para reduzir custos de frete e tarifas, atualização de portfólios especiais para atingir prêmios de preço de 20-30%, e ênfase em credenciais de sustentabilidade verificadas por tecnologia blockchain. A vedação reciclável FlexiCore da Cooper Standard substituiu os designs tradicionais de EPDM-metal em modelos da Tesla, demonstrando a compatibilidade da redução de peso e da circularidade com os objetivos de custo. A BASF está escalando a produção de uretano microcelular na Índia, a Wacker está expandindo a capacidade de silicone no Japão e na Coreia do Sul, e a Mitsui está comissionando a produção de elastômero Tafmer em Singapura para abastecer fabricantes de pneus da ASEAN.

Os avanços tecnológicos incluem gêmeos digitais para design de vedações, técnicas de espumação supercrítica que eliminam agentes emissores de COV, e silicones ceramizantes projetados para isolar barramentos a temperaturas de até 1.000 °C. A venda do braço químico da Goodyear para a Gemspring por USD 650 milhões destaca o recuo dos fabricantes de pneus dos elastômeros a montante, criando oportunidades de matérias-primas para players independentes. Fornecedores com laboratórios internos certificados pela ISO 17025 ganham vantagem competitiva ao autocertificar abaixo de 3 ppm de HAP e atender aos padrões de COV da ISO 12219, reduzindo os prazos de aprovação das montadoras em seis semanas e ganhando vantagem de cronograma no mercado de elastômeros automotivos.

Líderes do Setor de Elastômeros Automotivos

BASF

Exxon Mobil Corporation

LANXESS

Dow

LG Chem

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2024: A Hutchinson desenvolveu um composto de elastômero especificamente projetado para atender aos requisitos de vedação de componentes usados em aplicações de bomba de calor para veículos elétricos que utilizam o refrigerante R744 (CO₂). Sua classificação de dureza de 80 Shore A permitiu que suportasse aplicações de alta pressão de até 130 bar, aumentando a segurança do sistema.

- Fevereiro de 2024: A KRAIBURG TPE Pvt. Ltd lançou uma nova linha de elastômeros termoplásticos (TPEs) automotivos com um conteúdo reciclado mínimo de 73%, em conformidade com os rigorosos padrões das montadoras para emissões e odor. A linha apresentava níveis de dureza entre 20 e 95 Shore A, tornando-a adequada para aplicações de toque suave, internas e externas.

Escopo do Relatório do Mercado Global de Elastômeros Automotivos

Os elastômeros automotivos são polímeros duráveis e flexíveis, seja borracha natural ou sintética, desenvolvidos para aplicações automotivas de alto desempenho, como pneus, vedações, mangueiras e guarnições de vedação. Esses materiais oferecem resistência ao calor, compatibilidade química e durabilidade. Os polímeros comumente usados incluem EPDM, nitrila (NBR) e silicone, projetados para suportar condições severas sob o capô e melhorar o conforto interno.

O Mercado de Elastômeros Automotivos é segmentado por tipo de produto, aplicação e geografia. Por tipo de produto, o mercado é segmentado em elastômeros termofixos e elastômeros termoplásticos. Por aplicação, o mercado é segmentado em pneus, componentes internos, componentes externos, elétrico e eletrônico, trem de força e chassi, peças de vedação e gerenciamento térmico específicas para veículos elétricos e outras aplicações. O relatório também abrange o tamanho do mercado e as previsões para elastômeros automotivos em 27 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Elastômeros Termofixos |

| Elastômeros Termoplásticos |

| Pneus |

| Componentes Internos |

| Componentes Externos |

| Elétrico e Eletrônico |

| Trem de Força e Chassi |

| Peças de Vedação e Gerenciamento Térmico Específicas para Veículos Elétricos |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Tailândia | |

| Malásia | |

| Indonésia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Turquia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Egito | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Elastômeros Termofixos | |

| Elastômeros Termoplásticos | ||

| Por Aplicação | Pneus | |

| Componentes Internos | ||

| Componentes Externos | ||

| Elétrico e Eletrônico | ||

| Trem de Força e Chassi | ||

| Peças de Vedação e Gerenciamento Térmico Específicas para Veículos Elétricos | ||

| Outras Aplicações | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Tailândia | ||

| Malásia | ||

| Indonésia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Turquia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Egito | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de elastômeros automotivos?

O mercado de elastômeros automotivos está em USD 40,50 bilhões em 2026 e está projetado para atingir USD 54,81 bilhões até 2031, registrando um CAGR de 6,24% durante 2026-2031.

Qual região está se expandindo mais rapidamente até 2031?

A Ásia-Pacífico lidera o crescimento, expandindo a um CAGR de 6,67% até 2031, à medida que China e Índia adicionam capacidade relacionada a pneus e veículos elétricos.

O que impulsiona a mudança para elastômeros termoplásticos?

Mandatos de reciclabilidade, ciclos de moldagem mais curtos e conformidade com baixo COV estão direcionando as montadoras para termoplásticos que podem ser recuperados no fim de vida.

Por que as plataformas de veículos elétricos são importantes para os fornecedores de elastômeros?

Os pacotes de baterias necessitam de vedação avançada, retardância de chama e isolamento dielétrico, aumentando o conteúdo de elastômero por veículo apesar do declínio das peças relacionadas a motores de combustão interna.

Página atualizada pela última vez em: