Marktgröße und Marktanteil für Automobil-Elastomere

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 40.5 Milliarden US-Dollar |

| Marktgröße (2031) | 54.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Automobil-Elastomere von Mordor Intelligence

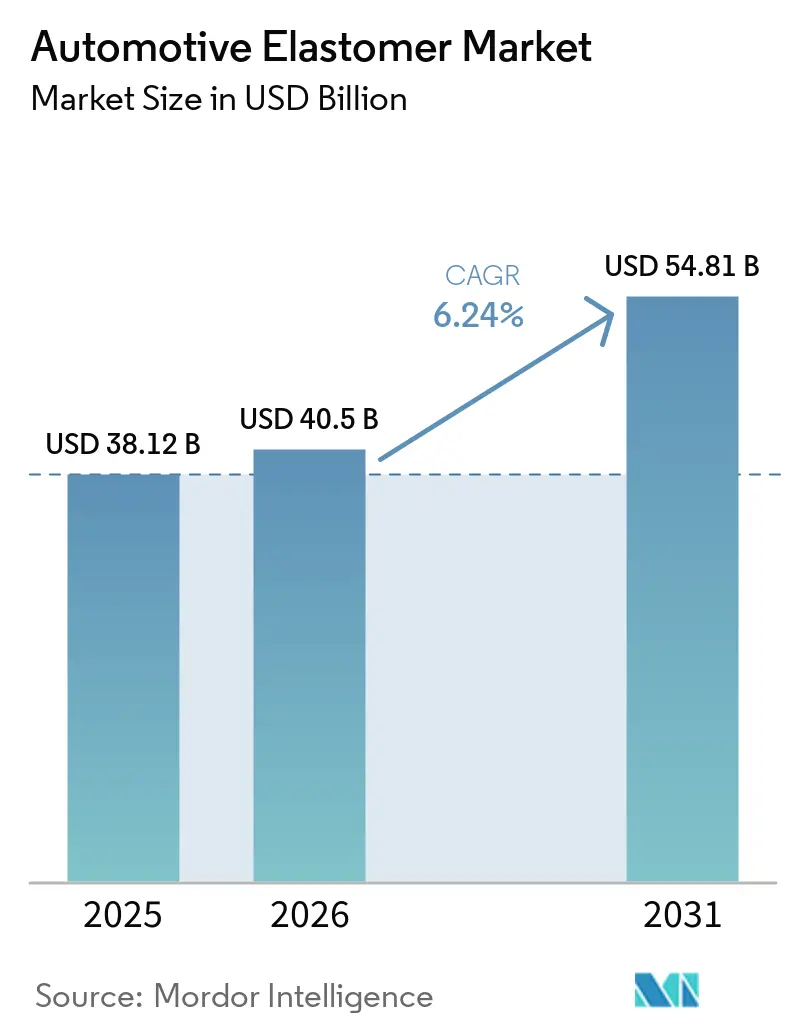

Die Marktgröße für Automobil-Elastomere wird für 2025 auf 38,12 Milliarden USD und für 2026 auf 40,5 Milliarden USD geschätzt und soll bis 2031 einen Wert von 54,81 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 6,24 % von 2026 bis 2031 entspricht. Duroplastische Qualitäten dominieren weiterhin Reifen-, Fahrwerk- und Motorraum-Anwendungen. Die zunehmende Verfügbarkeit recycelbarer thermoplastischer Elastomere beeinflusst jedoch die Materialauswahl für neue Programme. Diese Materialien können in kurzen Zyklen spritzgegossen, inline beschnitten und am Ende ihres Lebenszyklus zurückgewonnen werden. Die zunehmende Elektrifizierung von Fahrzeugen treibt die Nachfrage nach hochdielektrischen Silikon- und Polyolefin-Elastomeren an, die eine Isolierung für 800-Volt-Architekturen bieten und gleichzeitig einem thermischen Durchgehen widerstehen. Darüber hinaus veranlassen neue VOC-arme Vorschriften in China, den Vereinigten Staaten und der Europäischen Union zu Neuformulierungen, um lösungsmittelbasierte Weichmacher und Formaldehyd-erzeugende Vernetzer zu eliminieren. Dies hat die Zusammenarbeit zwischen OEMs und Erstausrüstern beschleunigt, um die Materialvalidierung zu beschleunigen. Lieferketten werden ebenfalls stärker lokalisiert, wobei Kapazitätserweiterungen in China, Indien und Südostasien die Vorlaufzeiten verkürzen. Blockchain-basierte digitale Produktpässe werden nun eingesetzt, um recycelte und biobasierte Rohstoffe auf Chargenebene zu verfolgen und damit Scope-3-Emissionsprüfungen der Automobilhersteller zu adressieren.

Wichtigste Erkenntnisse des Berichts

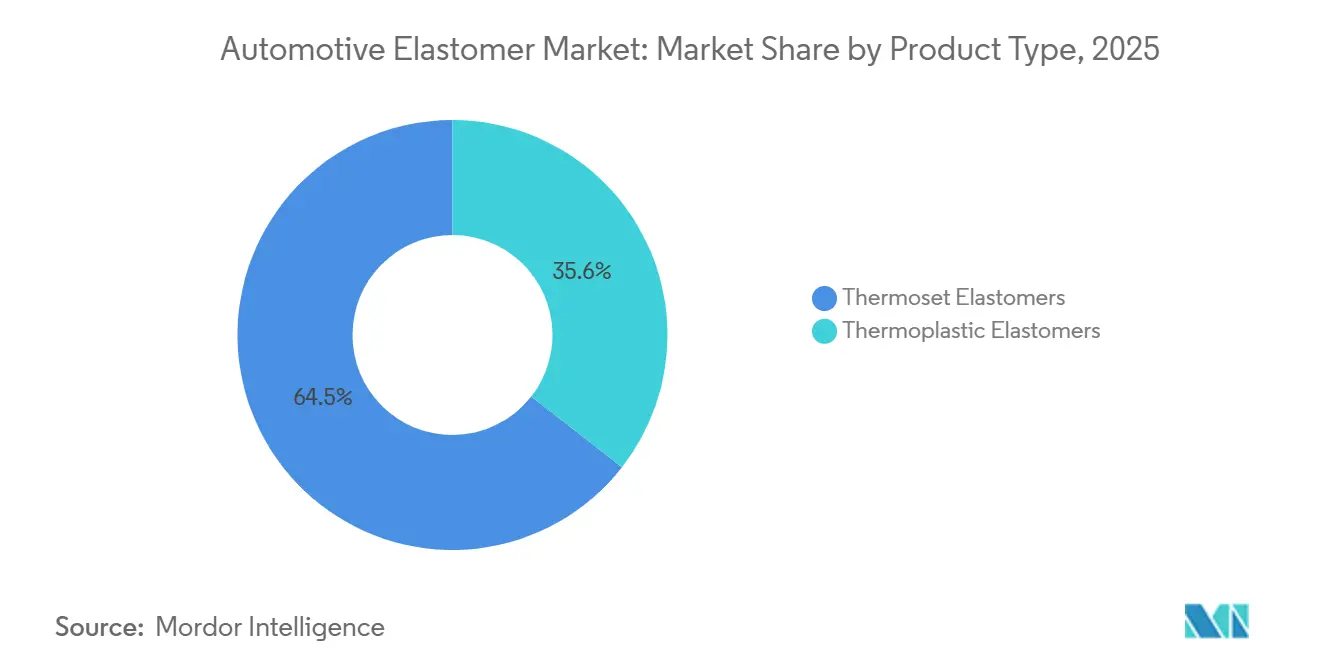

- Nach Produkttyp führten duroplastische Elastomere mit einem Marktanteil von 64,45 % am Markt für Automobil-Elastomere im Jahr 2025, während thermoplastische Elastomere bis 2031 voraussichtlich mit einer CAGR von 6,49 % wachsen werden.

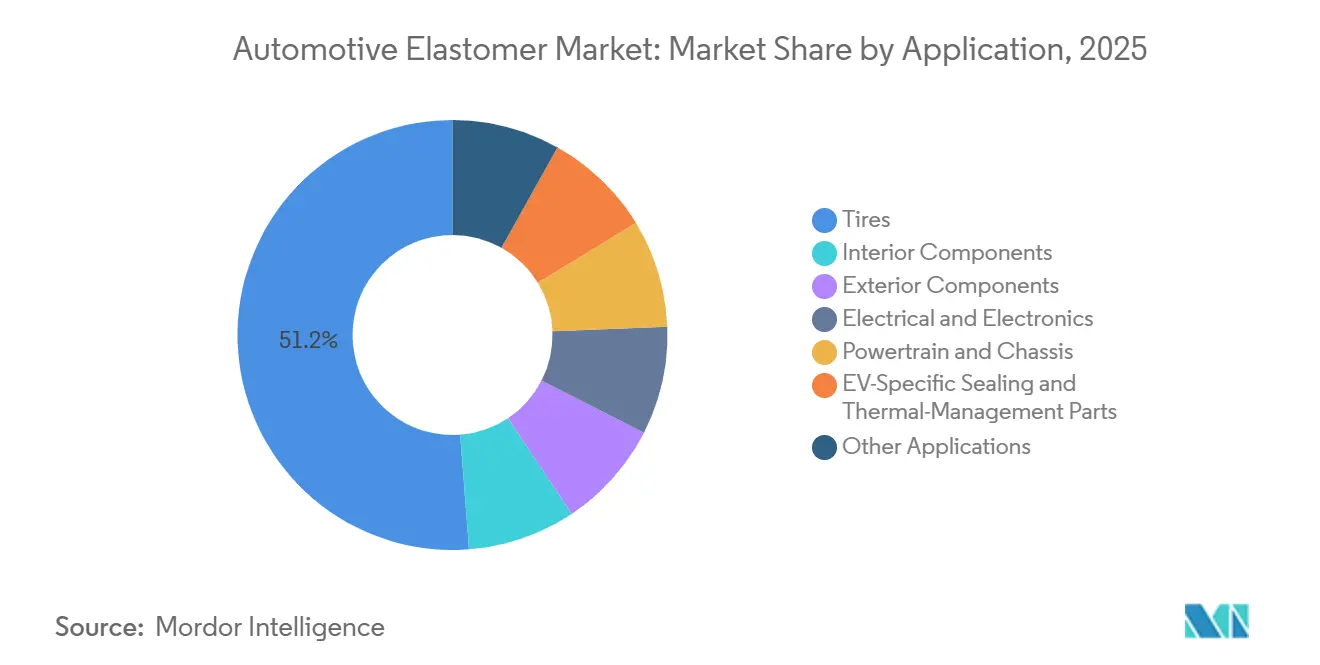

- Nach Anwendung entfielen auf Reifen im Jahr 2025 ein Marktanteil von 51,22 % am Markt für Automobil-Elastomere, während EV-spezifische Dichtungs- und Wärmemanagementteile bis 2031 mit einer CAGR von 6,89 % wachsen.

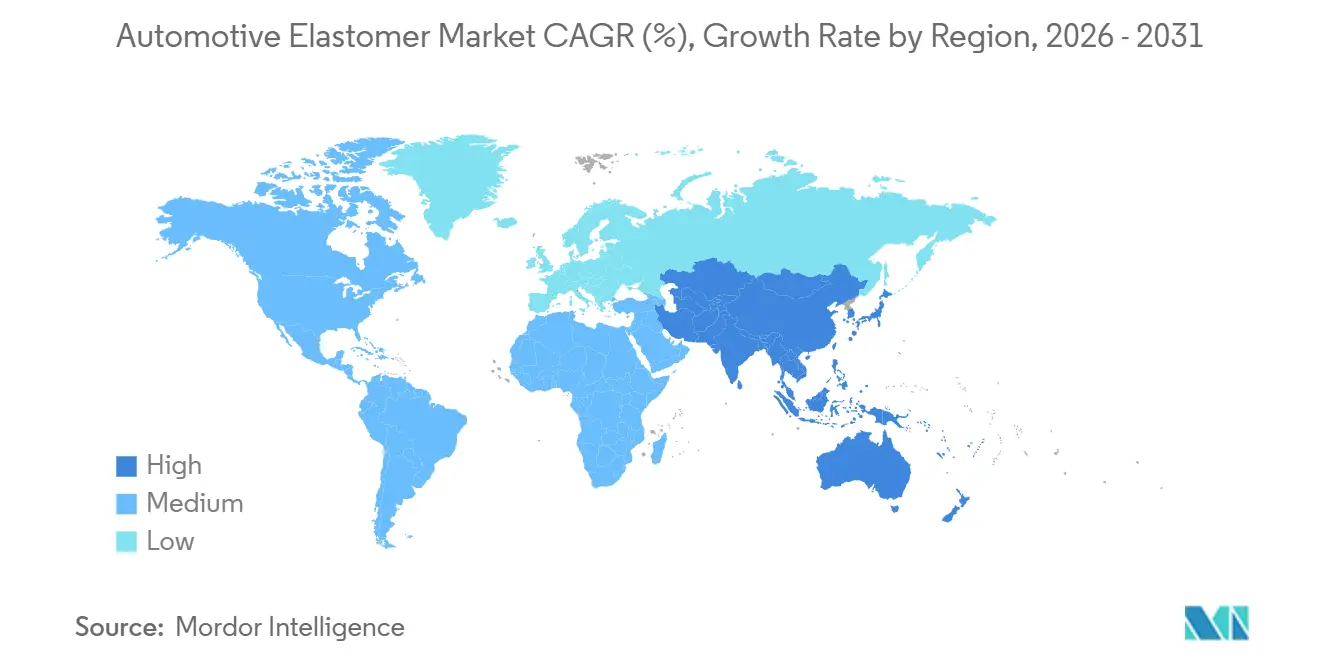

- Nach Geografie hielt die Region Asien-Pazifik im Jahr 2025 einen Marktanteil von 44,48 % am Markt für Automobil-Elastomere und wird voraussichtlich das schnellste regionale Wachstum mit einer CAGR von 6,67 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Automobil-Elastomere

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostensenkender Ersatz konventioneller Kautschukverbindungen | +0.9% | Global, mit früher Einführung in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Schnelle Reifenwechselzyklen in Schwellenmärkten | +1.2% | Kernregion Asien-Pazifik (Indien, China, ASEAN), Ausstrahlungseffekte auf Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| OEM-Wechsel zu Innenraummaterialien mit einstelligen VOC-Werten | +0.7% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| 3D-gedruckte Elastomerdichtungen für agile EV-Nischenproduktion | +0.4% | Nordamerika und Europa, Piloteinführung in China | Langfristig (≥ 4 Jahre) |

| Blockchain-gestützte Rohstoffnachverfolgbarkeit zur Förderung der Nutzung von Bio-Elastomeren | +0.3% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostensenkender Ersatz konventioneller Kautschukverbindungen

Biobasierte Elastomere und aus CO₂ gewonnene Polyole wechseln von Pilotprojekten in die Beschaffung, da Polymerhersteller erneuerbare Rohstoffe sichern, um Preisschwankungen bei fossilen Brennstoffen abzumildern. Die Cardyon-Plattform von Covestro wandelt industrielles CO₂ in Polyurethan-Vorprodukte um und reduziert den Kohlenstoff-Fußabdruck von der Wiege bis zum Werkstor um 50 %, ohne die Flammfestigkeit zu beeinträchtigen. Ford erprobt dieses Material in Sitzschaum und strebt an, bis 2025 20 % recycelte oder erneuerbare Kunststoffe zu erreichen, was Compoundeure unter Druck setzt, Drop-in-Qualitäten zu qualifizieren. Der BASF-Komplex in Zhanjiang, der seit 2025 in Betrieb ist und vollständig mit erneuerbarer Energie betrieben wird, liefert kohlenstoffärmeres Ethylen für die Produktion von EPDM und Styrol-Butadien-Kautschuk. Branchenforschung hebt chemisches Recycling und die Substitution durch Bioausgangsstoffe als skalierbare Wege hervor, um bis 2030 Kostenparität mit Primärelastomeren zu erreichen[1]Europäischer Rat der Chemischen Industrie (CEFIC), "Studie zur Kreislaufwirtschaft," cefic.org. Diese Entwicklungen verstärken einen strukturellen Kostensenkungstrend zugunsten von hochvolumigen, kohlenstoffärmeren Verbindungen im Markt für Automobil-Elastomere.

Schnelle Reifenwechselzyklen in Schwellenmärkten

Die Preisvolatilität bei Naturkautschuk, die im Jahr 2025 zwischen 1.400 und 1.800 USD pro Tonne schwankte, verlagert die Nachfrage hin zu synthetischen Mischungen, die Margen stabilisieren und die Beschaffung vereinfachen. Regionale Hersteller erweitern ihre Kapazitäten, wobei Mitsui bis zum Geschäftsjahr 2026 eine Tafmer-Polyolefin-Elastomerlinie mit 120.000 Jahrestonnen in Singapur in Betrieb nehmen will, um Reifen- und Dichtungshersteller in den ASEAN-Ländern zu beliefern. Die Notwendigkeit, kurze Ersatzzyklen zu bewältigen, treibt den grenzüberschreitenden Arbitragehandel bei Butadien und Styrol an und kommt Compoundeuren zugute, die Währungs- und Rohstoffschwankungen effektiv absichern können. Diese Dynamik unterstützt ein überdurchschnittliches Wachstum im Markt für Automobil-Elastomere.

OEM-Wechsel zu Innenraummaterialien mit einstelligen VOC-Werten

Chinas Norm GB 30981, die ab Juni 2026 gilt, legt strenge VOC-Grenzwerte für Innenraumbeschichtungen fest und zwingt Türdichtungs- und Oberflächenlieferanten, Restlösungsmittel zu eliminieren. Ebenso treibt der Formaldehydgrenzwert der Europäischen Union von 0,062 mg/m³ für Fahrzeugkabinen, der ab August 2027 gilt, europäische Verarbeiter dazu an, Harnstoff-Formaldehyd-Klebstoffe in laminierten Verkleidungen zu ersetzen. Nissans TailorFit-Polyurethan-Sitzpolsterung, die im Februar 2026 eingeführt wurde, verdeutlicht die OEM-Präferenz für geruchsarme Synthetika, die Ledertexturen nachahmen, ohne Aufpreise zu verursachen. BASF und Hyundai Transys haben gemeinsam einen modularen Sitz aus überkritisch geschäumtem TPU entwickelt, der VOC-Emissionen reduziert und vollständige Recyclingfähigkeit ermöglicht. Die Zertifizierung nach dem Innenluftstandard ISO 12219 ist nun eine vertragliche Anforderung für neue Programme, was die Einführung emissionsarmer Elastomere im Automobilmarkt beschleunigt.

3D-gedruckte Elastomerdichtungen für agile EV-Nischenproduktion

Forschungen im Jahr 2025 demonstrierten die Machbarkeit des Mehrkomponenten-3D-Drucks für Nitril-Butadien-Grenzflächen, die Dichtungsstandards für Batteriegehäuse erfüllen und dabei herkömmliche Werkzeugzyklen von 12–16 Wochen umgehen. Tier-2-Lieferanten integrieren digitale Zwillingssimulationen mit additiver Werkzeugfertigung, um Prototypen innerhalb von Tagen zu liefern und die Designiterationszeiten für EV-Kühlkreisläufe zu verkürzen. Freudenberg stellte im April 2025 eine spritzgießbare PFAS-freie Batteriedichtung vor und setzte damit Leistungsmaßstäbe für zukünftige druckbare Verbindungen. Die EPDM-Qualität von Hutchinson, die Temperaturen von −40 °C bis +165 °C standhält, erweitert die Betriebsmöglichkeiten zusätzlich. Gleichzeitig bleibt die additive Fertigung ein Niedrigvolumenverfahren; ihre Fähigkeit, maßgeschneiderte Geometrien herzustellen, positioniert sie für ein schrittweises Wachstum im Markt für Automobil-Elastomere.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der PAK-Grenzwerte durch EU-REACH und US EPA | -0.6% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Qualitätsinkonsistenz bei Elastomer-Rezyklaten hemmt die Nutzung im geschlossenen Kreislauf | -0.5% | Global, mit akuten Auswirkungen in Europa aufgrund der Altfahrzeugverordnung | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei der hochpräzisen Elastomercompoundierung für Elektrofahrzeuge | -0.3% | Nordamerika, Europa, aufkommend in China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der PAK-Grenzwerte durch EU-REACH und US EPA

Die Europäische Chemikalienagentur (ECHA) hat polyzyklische aromatische Kohlenwasserstoffe (PAK) in Prozessölen auf 3 ppm begrenzt, was Reifen- und Nicht-Reifen-EPDM-Compoundeure dazu zwingt, naphthenische Alternativen einzusetzen. Diese Alternativen erhöhen die Rohstoffkosten und verringern die Tieftemperaturflexibilität. Ebenso hat die entsprechende Regelung der US EPA, die seit 2024 gilt, aromatische Extrakte aus der nordamerikanischen Lieferkette eliminiert und die EPDM-Einstandspreise um 8–12 % erhöht[2]Umweltschutzbehörde der Vereinigten Staaten, "Endgültige Regelung zu PAK," epa.gov. Asiatische OEMs, darunter Panasonic, haben diese Stoffe ebenfalls verboten, was die Compliance-Testzeiträume um bis zu sechs Wochen verlängert. Das EU-Mikroplastikverbot erschwert die Situation zusätzlich, indem es die Verwendung von Krümelkautschuk einschränkt und die Forschung zu Devulkanisierungstechnologien beschleunigt, die kommerziell noch nicht rentabel sind. Kleine Compoundeure ohne ISO 17025-zertifizierte Labore stehen vor Herausforderungen bei der Zertifizierung von PAK-Werten unterhalb der Nachweisgrenze und riskieren Marktanteile im Markt für Automobil-Elastomere.

Qualitätsinkonsistenz bei Elastomer-Rezyklaten hemmt die Nutzung im geschlossenen Kreislauf

Eine Studie aus dem Jahr 2024 ergab, dass 40 % der Stoßfänger-Rezyklate eine Schmelzflussvariabilität von ±15 % bei thermoplastischen Elastomeren aufweisen, was zu erhöhten Ausschussraten beim Formen führt. EPDM-Tests aus dem Jahr 2025 zeigten einen Zugfestigkeitsverlust von 7 % bei einer Krümelkautschuk-Zugabe von 80 phr, was für Dichtungen mit geringer Beanspruchung akzeptabel, für Türdichtungen jedoch ungeeignet ist. Die Auflösungsrecyclingmodule von Trinseo, die im März 2026 angekündigt wurden, gewinnen hochwertiges Polycarbonat zurück, aber eine skalierbare Devulkanisierung für vernetzte Elastomere bleibt schwer erreichbar. Die Entwurfsfassung der Altfahrzeugverordnung schreibt bis 2030 einen Recyclinganteil von 25 % vor, aber das Fehlen standardisierter Qualitätsstufen behindert die OEM-Freigabe für sicherheitskritische Bauteile. Infolgedessen werden nur 100 Millionen der jährlich anfallenden 1,5 Milliarden Altreifen zu neuen Elastomerprodukten verarbeitet, was den Fortschritt in Richtung Kreislaufwirtschaft im Markt für Automobil-Elastomere begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Duroplastische Elastomere führen beim Umsatz, während thermoplastische Elastomere an Bedeutung gewinnen

Im Jahr 2025 entfielen auf duroplastische Elastomere 64,45 % des Marktanteils am Markt für Automobil-Elastomere, getrieben durch ihren umfangreichen Einsatz in Reifen und hochtemperaturfesten Motorraum-Komponenten. Gleichzeitig wird für thermoplastische Elastomere bis 2031 ein Wachstum mit einer CAGR von 6,49 % prognostiziert. Die FlexiCore-Karosserierdichtung von Cooper Standard hat herkömmliches EPDM mit Metallträger durch eine vollständig recycelbare Kombination aus Polyolefin-Elastomer und Polypropylen ersetzt, was das Fahrzeuggewicht um 44 % reduziert und den Energieverbrauch im Werk um 20 % senkt. Darüber hinaus haben BASF und Hyundai Transys einen TPU-Sitzschaum mittels überkritischer Schäumung eingeführt, der den Altfahrzeugzielen entspricht und den Einsatz chemischer Treibmittel überflüssig macht.

Duroplastische Verbindungen sind unverzichtbar für Anwendungen, die Beständigkeit gegen Temperaturwechsel, Kraftstoffkontakt und Druckverformungsrest erfordern, wie Reifenflanken, Bremsschläuche und Motorlager. Steigende Rohstoffkosten veranlassten Celanese jedoch, die Santoprene-Preise im April 2026 zu erhöhen, was den Kostenunterschied zu thermoplastischen Alternativen verringerte. Spezielle styrolbasierte Elastomere mit verbesserter Kratzfestigkeit werden zunehmend in Soft-Touch-Innenverkleidungen eingesetzt und verringern den Marktanteil von vernetztem EPDM. Um sich an diese Veränderungen anzupassen, setzen Lieferanten auf Dual-Sourcing-Anlagen, die beide Chemien abdecken und so Flexibilität gewährleisten, während sich der Markt für Automobil-Elastomere weiterentwickelt.

Nach Anwendung: EV-Dichtungen überholen Reifen

Im Jahr 2025 entfielen auf Reifen 51,22 % des Marktes für Automobil-Elastomere. EV-spezifische Dichtungs- und Wärmemanagementkomponenten werden jedoch bis 2031 voraussichtlich mit einer CAGR von 6,89 % wachsen, angetrieben durch die Anforderungen von 800-Volt-Batteriepaketen an höhere dielektrische Festigkeit und flammhemmende Eigenschaften. Freudenbergs PFAS-freie spritzgießbare Dichtung verdeutlicht diesen Wandel und bietet eine zehnfache Verbesserung der Leckagebeständigkeit.

Innenraumanwendungen stehen unter Kostendruck, da OEMs einstellige VOC-Grenzwerte und eine lederähnliche Oberfläche fordern. Überkritisch geschäumte TPU-Oberflächen erfüllen diese Anforderungen und reduzieren gleichzeitig Gerüche. Im Außenbereich verbessern rahmenlose Türdichtungsstreifen das Premium-EV-Styling und erfordern eine präzise NVH-Kontrolle, da die Antriebsstrangmaskierung abnimmt. Hochspannungsverkabelungs- und Steckverbinderdichtungen wechseln zu Silikon- und Fluorelastomer-Qualitäten, die einen Dauerbetrieb bei 165 °C ermöglichen, was den Wert pro Fahrzeug steigert, auch wenn Verbrennungsmotor-Lager zurückgehen. Diese vielfältigen Anforderungen treiben ein differenziertes Wachstum im gesamten Markt für Automobil-Elastomere an.

Geografische Analyse

Im Jahr 2025 hielt die Region Asien-Pazifik einen Marktanteil von 44,48 % am Markt für Automobil-Elastomere und wird bis 2031 voraussichtlich mit einer CAGR von 6,67 % wachsen. Chinas Produktion von Polyolefin-Elastomeren erreichte 2025 60.000 Tonnen und soll bis Ende 2026 auf über 300.000 Tonnen ansteigen, unterstützt durch Erweiterungen in Dushanzi und anderen Komplexen. Multinationale Unternehmen wie BASF und LANXESS lokalisieren die Cellasto- und Additivproduktion, um Rohstoffvolatilität abzumildern und Lohnkostenvorteile zu nutzen. Darüber hinaus treibt Chinas VOC-arme Norm GB 30981 die Einführung thermoplastischer Elastomere in gängigen Innenraumverkleidungen voran.

Nordamerika navigiert den Übergang von Verbrennungsmotoren zu einer wachsenden Batterielieferkette. Dow hat die geplante Kapazitätserweiterung für Polyolefin-Elastomere aufgrund von Nachfrageunsicherheiten auf 2029–2030 verschoben. Gleichzeitig haben die PAK-Obergrenzen der US EPA die EPDM-Verbindungskosten erhöht und den Wechsel zu paraffinischen Ölsubstituten beschleunigt. Die lokale Montage von Batteriepaketen, die sich vom US-amerikanischen Mittleren Westen bis nach Ontario erstreckt, verändert die Logistik für Just-in-time-Dichtungslieferungen im Markt für Automobil-Elastomere.

Europa setzt einige der strengsten Chemikalienvorschriften weltweit durch. Formaldehydobergrenzen treten im August 2027 in Kraft, während die Altfahrzeugrichtlinie bis 2030 einen Anteil von 25 % recyceltem Polymerinhalt anstrebt. Einschränkungen bei Mikroplastik reduzieren ebenfalls den Einsatz von Krümelkautschuk-Füllstoffen. SABIC veräußert seine Commodity-Olefin-Standorte an AEQUITA und technische Thermoplaste an Mutares, was einen Rückzug aus margenschwächeren Segmenten signalisiert. Wacker investiert in ein Silikonspezialitätenwerk in Tschechien zur Unterstützung von EV- und erneuerbaren Energiesystemen, was die Marktbewegung hin zu Spezialanwendungen unterstreicht.

Wettbewerbslandschaft

Im Jahr 2025 ist der Markt mäßig konzentriert. Zu den wichtigsten Strategien gehören: Erweiterung regionaler Kapazitäten zur Senkung von Fracht- und Zollkosten, Aufwertung von Spezialportfolios zur Erzielung von Preisaufschlägen von 20–30 % sowie Betonung von Nachhaltigkeitsnachweisen, die durch Blockchain-Technologie verifiziert werden. Die recycelbare FlexiCore-Dichtung von Cooper Standard hat langjährige EPDM-Metall-Designs in Tesla-Modellen ersetzt und demonstriert die Vereinbarkeit von Leichtbau und Kreislaufwirtschaft mit Kostenzielen. BASF skaliert die Produktion von mikrozellulärem Urethan in Indien, Wacker erweitert die Silikonkapazität in Japan und Südkorea, und Mitsui nimmt die Tafmer-Elastomerproduktion in Singapur in Betrieb, um ASEAN-Reifenhersteller zu beliefern.

Zu den technologischen Fortschritten gehören digitale Zwillinge für das Dichtungsdesign, überkritische Schäumungstechniken, die VOC-emittierende Mittel eliminieren, und keramisierende Silikone, die Stromschienen bei Temperaturen bis zu 1.000 °C isolieren. Der Verkauf von Goodyears Chemiebereich an Gemspring für 650 Millionen USD unterstreicht den Rückzug der Reifenhersteller aus vorgelagerten Elastomeren und schafft Rohstoffchancen für unabhängige Akteure. Lieferanten mit ISO 17025-zertifizierten Hauslaboren erlangen einen Wettbewerbsvorteil, indem sie PAK-Werte unter 3 ppm selbst zertifizieren und den ISO 12219-VOC-Standard erfüllen, was die OEM-Freigabezeiten um sechs Wochen verkürzt und einen Zeitvorteil im Markt für Automobil-Elastomere verschafft.

Marktführer in der Automobil-Elastomer-Branche

BASF

Exxon Mobil Corporation

LANXESS

Dow

LG Chem

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2024: Hutchinson entwickelte eine Elastomerverbindung, die speziell auf die Dichtungsanforderungen von Komponenten zugeschnitten ist, die in Wärmepumpenanwendungen für Elektrofahrzeuge mit dem Kältemittel R744 (CO₂) eingesetzt werden. Ihre Härte von 80 Shore A ermöglichte es ihr, Hochdruckanwendungen von bis zu 130 bar standzuhalten und die Systemsicherheit zu erhöhen.

- Februar 2024: KRAIBURG TPE Pvt. Ltd brachte eine neue Reihe von thermoplastischen Elastomeren (TPE) für die Automobilindustrie mit einem Mindestanteil an recyceltem Material von 73 % auf den Markt, die strengen OEM-Standards für Emissionen und Geruch entspricht. Die Reihe wies Härtestufen zwischen 20 und 95 Shore A auf und eignet sich damit für Soft-Touch-, Innenraum- und Außenanwendungen.

Berichtsumfang des globalen Marktes für Automobil-Elastomere

Automobil-Elastomere sind langlebige und flexible Polymere, entweder Natur- oder Synthesekautschuk, die für leistungsstarke Automobilanwendungen wie Reifen, Dichtungen, Schläuche und Türdichtungsstreifen entwickelt wurden. Diese Materialien bieten Wärmebeständigkeit, chemische Verträglichkeit und Langlebigkeit. Häufig verwendete Polymere sind EPDM, Nitrilkautschuk (NBR) und Silikon, die für den Einsatz unter rauen Motorraumbedingungen ausgelegt sind und den Innenraumkomfort verbessern.

Der Markt für Automobil-Elastomere ist nach Produkttyp, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in duroplastische Elastomere und thermoplastische Elastomere unterteilt. Nach Anwendung ist der Markt in Reifen, Innenraumkomponenten, Außenkomponenten, Elektrik und Elektronik, Antriebsstrang und Fahrwerk, EV-spezifische Dichtungs- und Wärmemanagementteile sowie sonstige Anwendungen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Automobil-Elastomere in 27 Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Wertes (USD) erstellt.

| Duroplastische Elastomere |

| Thermoplastische Elastomere |

| Reifen |

| Innenraumkomponenten |

| Außenkomponenten |

| Elektrik und Elektronik |

| Antriebsstrang und Fahrwerk |

| EV-spezifische Dichtungs- und Wärmemanagementteile |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Thailand | |

| Malaysia | |

| Indonesien | |

| Vietnam | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Türkei | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Ägypten | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Duroplastische Elastomere | |

| Thermoplastische Elastomere | ||

| Nach Anwendung | Reifen | |

| Innenraumkomponenten | ||

| Außenkomponenten | ||

| Elektrik und Elektronik | ||

| Antriebsstrang und Fahrwerk | ||

| EV-spezifische Dichtungs- und Wärmemanagementteile | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Thailand | ||

| Malaysia | ||

| Indonesien | ||

| Vietnam | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Türkei | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Ägypten | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Automobil-Elastomere?

Der Markt für Automobil-Elastomere hat im Jahr 2026 einen Wert von 40,50 Milliarden USD und wird bis 2031 voraussichtlich 54,81 Milliarden USD erreichen, was einer CAGR von 6,24 % im Zeitraum 2026–2031 entspricht.

Welche Region wächst bis 2031 am schnellsten?

Asien-Pazifik führt das Wachstum an und expandiert bis 2031 mit einer CAGR von 6,67 %, da China und Indien Kapazitäten für Reifen und EV-bezogene Anwendungen ausbauen.

Was treibt den Wechsel zu thermoplastischen Elastomeren an?

Recyclingvorgaben, kürzere Formzyklen und die Einhaltung von VOC-Grenzwerten lenken OEMs hin zu Thermoplasten, die am Ende ihrer Lebensdauer zurückgewonnen werden können.

Warum sind EV-Plattformen für Elastomerlieferanten wichtig?

Batteriepakete benötigen fortschrittliche Dichtungen, Flammfestigkeit und dielektrische Isolierung, was den Elastomergehalt pro Fahrzeug steigert, obwohl verbrennungsmotorbezogene Teile zurückgehen.

Seite zuletzt aktualisiert am: