Tamaño y participación del mercado de elastómeros termoplásticos en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

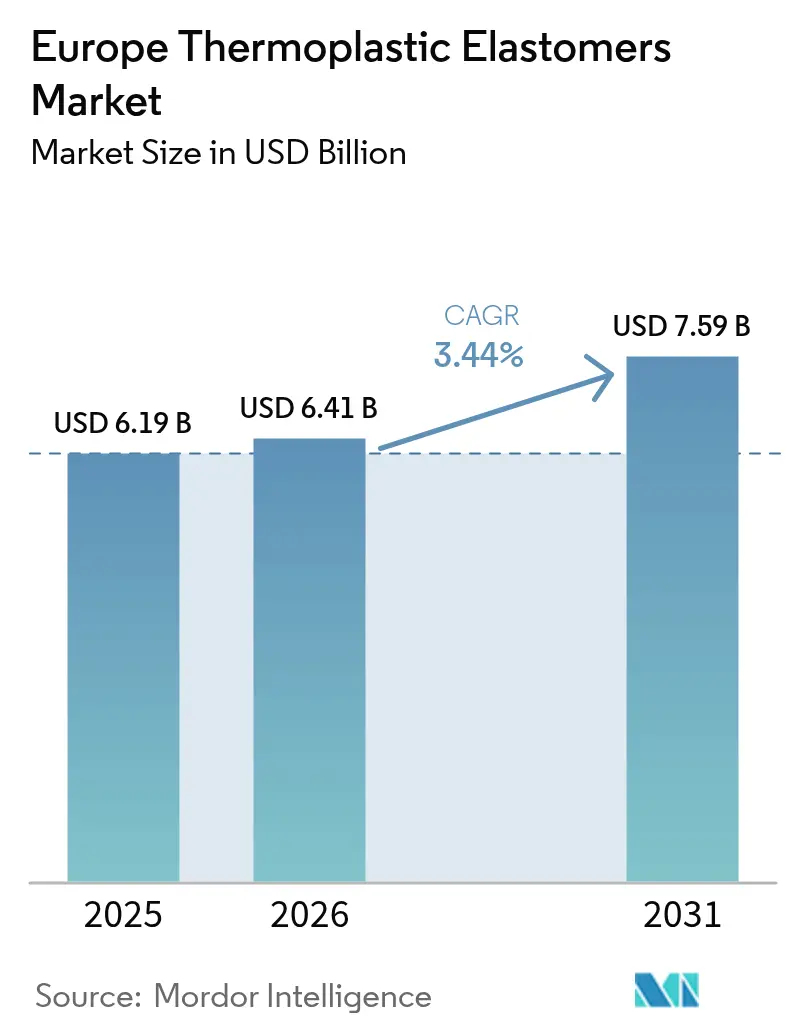

| Tamaño del mercado en el año base (2025) | 6.19 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.44% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de elastómeros termoplásticos en Europa por Mordor Intelligence

El tamaño del mercado de elastómeros termoplásticos en Europa fue valorado en USD 6,19 mil millones en 2025 y se estima que crecerá desde USD 6,41 mil millones en 2026 hasta alcanzar USD 7,59 mil millones en 2031, a una CAGR del 3,44% durante el período de pronóstico (2026-2031). La expansión moderada refleja una base de demanda madura en los sectores automotriz, de construcción y de bienes de consumo, aunque tres catalizadores estructurales continúan impulsando los volúmenes al alza. En primer lugar, la electrificación de vehículos está llevando a los fabricantes de equipos originales (OEM) a reducir el peso de los componentes y a convertir piezas de caucho y metal en elastómeros termoplásticos (TPE) reciclables. En segundo lugar, los programas de edificación sostenible están premiando los productos de sellado sin halógenos y con bajo contenido de compuestos orgánicos volátiles (VOC), desplazando las especificaciones del cloruro de polivinilo (PVC) y del etileno-propileno-dieno (EPDM). En tercer lugar, los mandatos de circuito cerrado bajo la Directiva revisada sobre Vehículos al Final de su Vida Útil están creando una prima definida para los grados con un 50% o más de contenido posconsumo. Los productores petroquímicos integrados mantienen una ventaja en costos mediante la producción propia de estireno y butadieno, pero los compuestos especializados están ganando pedidos en los nichos médico, electrónico y de electromovilidad, donde la biocompatibilidad, la resistencia a la llama o el alto contenido reciclado tienen prioridad sobre el precio.

Conclusiones clave del informe

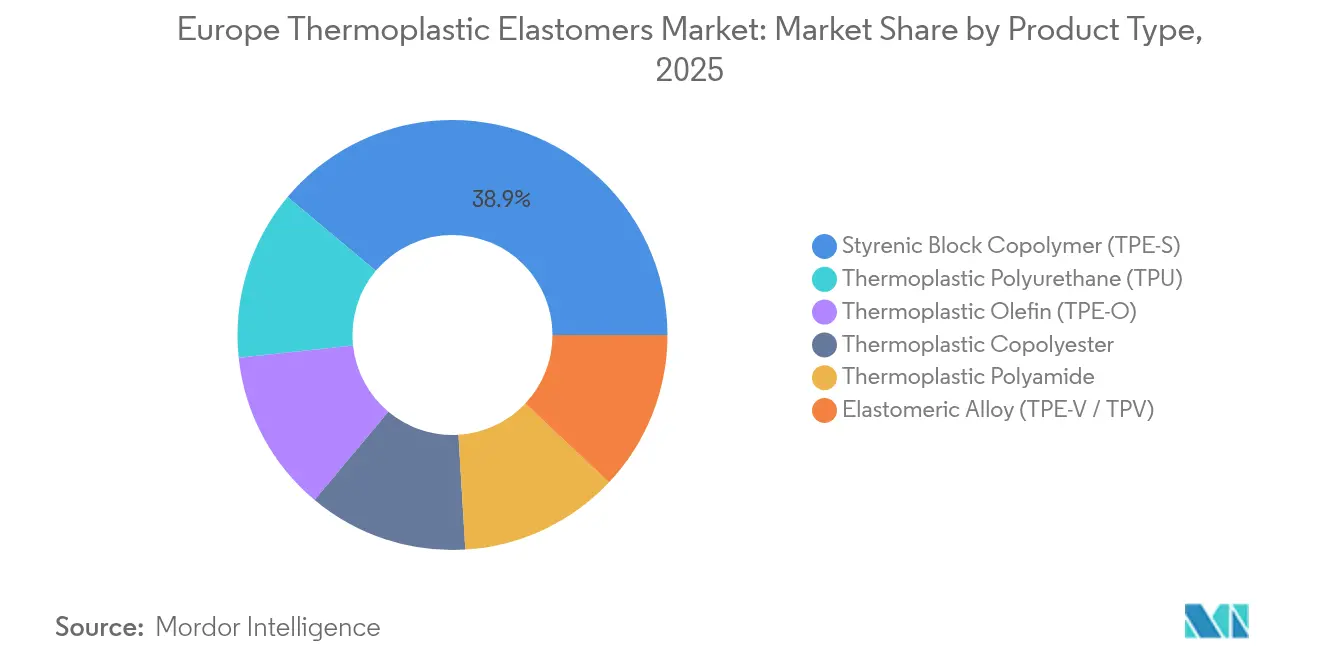

- Por tipo de producto, los copolímeros de bloque estirénicos lideraron con una participación del 38,92% del mercado de elastómeros termoplásticos en Europa en 2025. Se prevé que los poliuretanos termoplásticos se expandan a una CAGR del 3,56% hasta 2031, la tasa más rápida entre los tipos de producto.

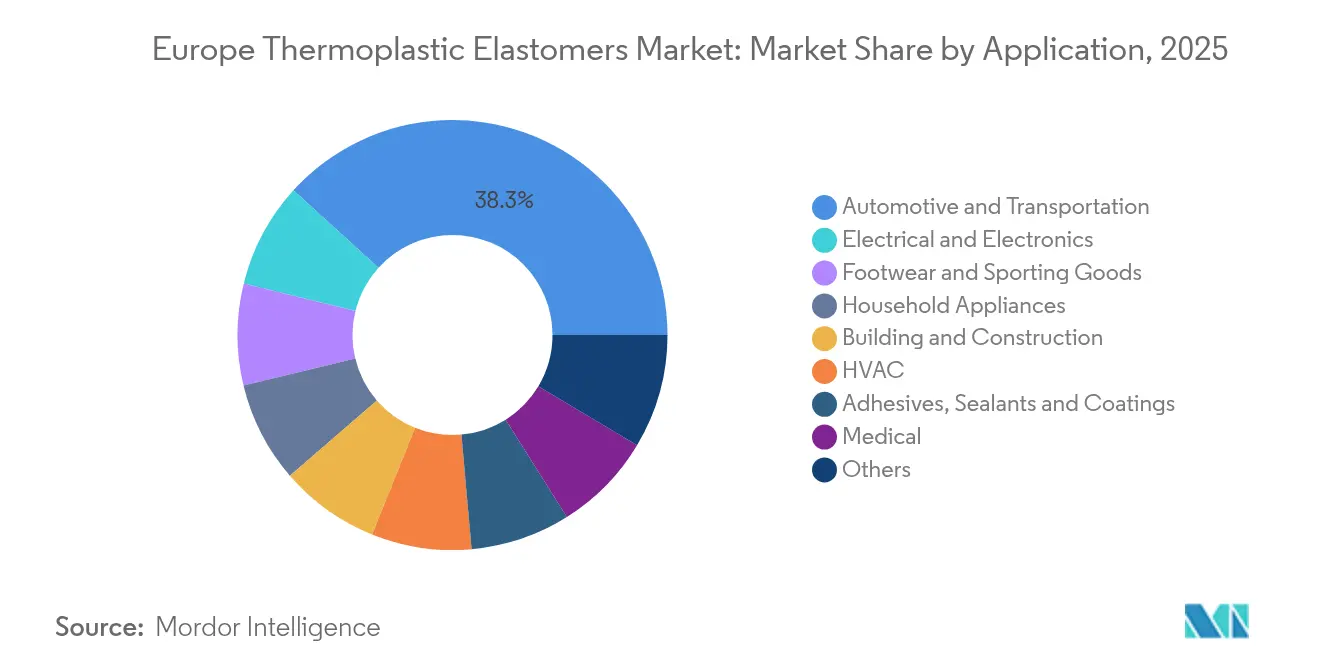

- Por aplicación, el sector automotriz y de transporte representó el 38,25% de la demanda en 2025, mientras que se proyecta que el sector eléctrico y electrónico avance a una CAGR del 3,66% hasta 2031.

- Por geografía, Alemania mantuvo el 44,10% del tamaño del mercado de elastómeros termoplásticos en Europa en 2025; se prevé que el grupo del Resto de Europa crezca a una CAGR del 3,69% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de elastómeros termoplásticos en Europa

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Auge de la reducción de peso impulsado por los vehículos eléctricos en piezas automotrices europeas | +0.9% | Alemania, Francia, España; efecto secundario en Polonia y República Checa | Mediano plazo (2-4 años) |

| Sustitución rápida del cloruro de polivinilo y el EPDM en sellos de construcción | +0.7% | Alemania, Reino Unido, países nórdicos | Largo plazo (≥ 4 años) |

| Demanda de poliuretano termoplástico de grado médico por parte de los fabricantes de catéteres | +0.5% | Alemania, Irlanda, Suiza | Corto plazo (≤ 2 años) |

| TPE de inyección de espuma para recubrimientos interiores de baja densidad | +0.4% | Alemania, Francia, Italia | Mediano plazo (2-4 años) |

| Mandatos de recuperación de OEM que impulsan el uso de TPE en mezclas con contenido posconsumo reciclado (PCR) | +0.6% | A nivel de la UE, con mayor fuerza en Alemania y Países Bajos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la reducción de peso impulsado por los vehículos eléctricos en piezas automotrices europeas

Las arquitecturas de los vehículos eléctricos deben reducir entre un 15% y un 20% de su masa para contrarrestar el peso de la batería, por lo que los fabricantes de equipos originales (OEM) están revisando sus listas de materiales para priorizar los elastómeros termoplásticos reciclables frente al metal fundido a presión y el caucho vulcanizado. Volkswagen especifica cubiertas de motor en TPV Santoprene que ahorran un 30% frente al EPDM y soportan una exposición a aceite de 120 °C[1]ExxonMobil Chemical, "Santoprene TPV para vehículos eléctricos," exxonmobilchemical.com. Continental AG codesarrolló sellos de puerta de TPE inyectado con espuma que pesan 200 g menos por vehículo. Esta cifra, aparentemente pequeña, se traduce en 400 t de reducción de peso anual a los volúmenes de Wolfsburg. En Francia y España, Stellantis y Renault obtienen juntas de TPE localizadas para cumplir los umbrales de huella de carbono del Reglamento de Baterías de la UE, por debajo de 50 kg de CO₂e/kWh para 2027. Las auditorías de ciclo de vida según la norma ISO 14040 influyen ahora en las decisiones de aprovisionamiento, lo que lleva a los compuestos de menor tamaño a considerar fusiones que puedan financiar sistemas de trazabilidad.

Sustitución rápida del PVC y el EPDM en sellos de construcción

Los fabricantes de ventanas y puertas en Alemania y los países nórdicos están realizando la transición a perfiles de TPE para cumplir los requisitos de las certificaciones DGNB Oro y BREEAM Excelente, que penalizan el uso de polímeros halogenados. Los TPE-S y TPE-V mantienen una elongación superior al 200% tras 5.000 horas de ensayo con arco de xenón según la norma ISO 4892-2, igualando la resistencia a la intemperie del PVC sin la exudación de plastificantes. El Estándar para Viviendas del Futuro del Reino Unido, vigente desde 2025, exige una hermeticidad inferior a 5 m³/h/m² a 50 Pa; las esquinas de coextrusión de TPE cumplen este objetivo y reducen el tiempo de instalación en 15 minutos por unidad. Rehau y Deceuninck incorporan entre un 40% y un 50% de material recuperado postindustrial, añadiendo circularidad que amortigua las fluctuaciones de precios del EPDM. El próximo Anexo ZA del Reglamento de Productos de Construcción de la UE exigirá Declaraciones Ambientales de Producto, acelerando así la adopción de TPE entre los contratistas de fachadas en Fráncfort y Ámsterdam.

Demanda de poliuretano termoplástico de grado médico por parte de los fabricantes de catéteres

Los fabricantes europeos de catéteres están realizando la transición desde el PVC plastificado para cumplir las normas de biocompatibilidad del Reglamento de Dispositivos Médicos de la UE 2017/745 y la norma ISO 10993, que restringen el uso de ftalatos. El poliuretano termoplástico de base policarbonato ofrece resistencia al acodamiento y resistencia a la trombosis que permiten reducir el calibre de los tubos de 7 Fr a 5 Fr sin pérdida de flujo, un beneficio clave en cardiología pediátrica. El clúster de Galway en Irlanda consumió 1.200 toneladas de TPU médico en 2024, priorizando a los proveedores con líneas certificadas según ISO 13485 y trazabilidad completa del lote de resina para presentaciones ante la FDA 510(k). El plan de la Comisión de prohibir todos los ftalatos en dispositivos médicos para 2026 eliminará el último reducto del PVC en los catéteres de uso prolongado, impulsando los volúmenes de TPU en dos dígitos en el corto plazo.

TPE de inyección de espuma para recubrimientos interiores de baja densidad

El moldeo por inyección de espuma reduce la densidad del panel de TPE a 0,5-0,7 g/cm³, lo que resulta en una reducción de masa del 25-30% en comparación con las piezas sólidas, manteniendo acabados de Clase A. Borealis y BASF codesarrollaron un TPE-O espumado con nitrógeno que satisface los límites de compuestos orgánicos volátiles (VOC) de Volkswagen TL 52340, por debajo de 50 µg/g a 65 °C. Los vehículos eléctricos de alta gama, como el BMW iX y el Mercedes-Benz EQS, especifican TPE espumado para reposabrazos, lo que reduce 1,5 kg por vehículo y añade kilómetros a la autonomía de conducción. Los fabricantes de maquinaria Arburg y Engel ofrecen celdas llave en mano con control de densidad en circuito cerrado, lo que permite a los proveedores de nivel 2 italianos y españoles competir en programas locales de vehículos eléctricos. El cumplimiento de inflamabilidad según la norma ISO 3795 y las pruebas de uniformidad de celdas por micro-TC según la norma ASTM D6226 son ahora controles de calidad estándar.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Precios volátiles del estireno e isocianato vinculados al crudo | -0.6% | A nivel de la UE, con mayor incidencia en mercados dependientes de importaciones (Italia, España) | Corto plazo (≤ 2 años) |

| Estrictos límites del REACH de la UE sobre ftalatos y monómero de estireno | -0.4% | Alemania, Francia, Benelux | Mediano plazo (2-4 años) |

| Competencia de siliconas de alta temperatura en la electromovilidad | -0.3% | Alemania, Francia, Suecia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios volátiles del estireno e isocianato vinculados al crudo

Cuando el Brent se desplaza más de USD 20/bbl en un trimestre, el estireno y el butadieno siguen los diferenciales de nafta casi en paralelo, impulsando costos de materias primas que representan hasta el 60% de la producción de TPE-S[2]ICIS, "Tendencias de precios del monómero de estireno," icis.com. El estireno al contado en el noroeste de Europa cayó un 21%, desde USD 1.400/t en enero de 2024 hasta USD 1.100/t en octubre, reduciendo los márgenes de los actores integrados como INEOS Styrolution, que paralizó líneas en Amberes durante el mantenimiento de verano. Un evento de fuerza mayor de BASF sobre el MDI en el segundo trimestre de 2024 infló los precios del isocianato un 18% y dejó a los fabricantes de poliuretano termoplástico (TPU) con plazos de entrega de seis semanas. Los compuestos de menor tamaño que carecen de herramientas de cobertura o materias primas propias cedieron entre 200 y 300 puntos básicos de margen, lo que impulsó a más plantas familiares a integrarse en consolidaciones de capital privado.

Estrictos límites del REACH de la UE sobre ftalatos y monómero de estireno

La Agencia Europea de Sustancias y Mezclas Químicas (ECHA) restringió el DEHP, DBP, BBP y DIBP a concentraciones superiores al 0,1% en peso en bienes de consumo a partir de 2020; sin embargo, la contaminación del material reciclado sigue generando costosos análisis por cromatografía de gases y espectrometría de masas (GC-MS) para los flujos de contenido posconsumo reciclado (PCR) entrantes. Los borradores de las normas del Anexo XVII reducirían a la mitad los límites de estireno en el lugar de trabajo hasta 50 ppm, obligando a instalar reactores de circuito cerrado con un gasto de capital de entre 5 y 10 millones de EUR por línea, fuera del alcance de las empresas medianas de TPE-S italianas y españolas. La Autoridad Federal para la Seguridad y la Salud en el Trabajo de Alemania (BAuA) clasificó el estireno como presunto cancerígeno en 2024, lo que provocó auditorías mejoradas de equipos de protección personal en los sitios de los proveedores. Los fabricantes de equipos originales (OEM) ahora auditan los sistemas de ventilación y emisiones como parte de las aprobaciones de proveedores según la norma ISO 14001, lo que impulsa una migración hacia compuestos de mayor tamaño y mejor capitalización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: Base estirénicos, auge del poliuretano

Los copolímeros de bloque estirénicos mantuvieron el 38,92% del mercado de elastómeros termoplásticos en Europa en 2025, sustentando formulaciones para adhesivos, calzado y piezas de electrodomésticos de tacto suave. Se proyecta que los poliuretanos termoplásticos registren una CAGR del 3,56% hasta 2031, incrementando su participación en el tamaño del mercado de elastómeros termoplásticos europeo a medida que los clientes médicos y automotrices de alta gama valoran la resistencia a la abrasión y al aceite en niveles de dureza Shore A de 80 o más. Las olefinas termoplásticas siguen siendo elementos básicos para faldones exteriores gracias a su pintabilidad sin imprimaciones; sin embargo, las importaciones asiáticas las fijan entre un 10% y un 15% por debajo de la producción europea, lo que reduce los márgenes de los productores locales.

Las aleaciones elastoméricas, posicionadas como TPV, dominan los sellos bajo el capó que deben limitar el hinchamiento por aceite al 15% según la norma ASTM D471; sin embargo, los competidores de silicona están erosionando su participación en las juntas de electropropulsión que requieren uso continuo por encima de 150 °C. Los copoliésteres y los elastómeros de poliamida abordan los nichos de tuberías de alta temperatura, pero enfrentan obstáculos relacionados con la sensibilidad a la humedad y los costos de procesamiento. El etiquetado según la norma ISO 1629 ha eliminado el bloqueo por nombre comercial, lo que permite a los equipos de compras cambiar de proveedor rápidamente y genera presión de precios en todo el mercado de elastómeros termoplásticos en Europa.

Nota: Las participaciones de todos los segmentos individuales están disponibles al comprar el informe

Por aplicación: Base automotriz, impulso electrónico

El sector automotriz mantuvo una participación del 38,25% en el tamaño del mercado de elastómeros termoplásticos en Europa en 2025, impulsado por los sellos de intemperie, revestimientos interiores y protectores de la carrocería que migran bien de las plataformas de combustión a las eléctricas. Sin embargo, la simplificación de plataformas y los objetivos de reducción de costos limitan el crecimiento incremental a dígitos bajos. El sector eléctrico y electrónico, en contraste, tiene una previsión de expansión a una CAGR del 3,66% hasta 2031, ya que los sistemas de cables para centros de datos especifican cubiertas de TPE sin halógenos y con clasificación UL 94 V-0, que superan las pruebas de llama y liberan un mínimo de gas tóxico durante incendios.

Las aplicaciones de construcción y edificación se benefician de los programas de edificación sostenible que penalizan los materiales halogenados, aunque el lento ritmo de nuevas construcciones de viviendas en Alemania y Francia impide que los volúmenes absolutos se disparen. Los dispositivos médicos, aunque todavía representan una pequeña porción, obtienen precios en el mercado de elastómeros termoplásticos en Europa entre 2 y 3 veces superiores a los de los grados de uso general; el segmento disfruta de un impulso estructural derivado de la eliminación del PVC en implantes de larga duración. El calzado y los artículos deportivos fluctúan con el gasto del consumidor, mientras que los electrodomésticos y el HVAC absorben una demanda constante, impulsada por políticas, de juntas y amortiguadores de vibración que respaldan mayores calificaciones de eficiencia energética.

Nota: Las participaciones de todos los segmentos individuales están disponibles al comprar el informe

Análisis geográfico

Alemania ancló el 44,10% del mercado de elastómeros termoplásticos en Europa en 2025, impulsada por el Grupo Volkswagen, BMW, Mercedes-Benz y Audi, y por los centros químicos integrados de Ludwigshafen, Leverkusen y Marl. Los compuestos del Mittelstand del país —entre 40 y 50 empresas con una facturación de entre 20 y 200 millones de EUR— suministran formulaciones de nicho para revestimientos de botas de esquí, tubería médica y recubrimientos automotrices de base biológica, aprovechando el prototipado rápido para superar a las multinacionales en servicio. Francia y el Reino Unido se encuentran en segundo lugar, respaldados por la producción automotriz en Grand Est y las Midlands Occidentales, aunque las fricciones aduaneras posteriores al Brexit han provocado traslados de capacidad de TPE a Polonia y la República Checa para salvaguardar los flujos libres de aranceles hacia las plantas de vehículos de la UE.

Italia consume volúmenes considerables en su distrito de calzado de Montebelluna y en el corredor de electrodomésticos de Lombardía, mientras que las regiones de Valencia y Cataluña en España despliegan sellos y recubrimientos de TPE en vehículos y electrodomésticos de línea blanca. El grupo del Resto de Europa —que comprende Polonia, la República Checa, Hungría, Rumanía y los países nórdicos— crecerá a una CAGR del 3,69%, a medida que los fabricantes de equipos originales (OEM) alemanes trasladen líneas de componentes de vehículos eléctricos al este y los parques eólicos en Dinamarca y Suecia demanden cubiertas de cable clasificadas para bajas temperaturas. La consolidación de Iberia como centro de producción de celdas de baterías añade demanda localizada de juntas de alta temperatura, con PowerCo y Stellantis-TotalEnergies especificando TPE compuestos localmente para reducir las emisiones logísticas y cumplir con los criterios de clasificación de la taxonomía de la UE.

Análisis de la cadena de valor

La cadena de valor de los elastómeros termoplásticos (TPE) en Europa comienza con materias primas como estireno, butadieno, propileno e isocianatos procedentes de centros petroquímicos europeos. Estas materias primas fluyen hacia la polimerización y la formulación, donde las fórmulas se ajustan para sellos y molduras automotrices, perfiles de construcción, tubos médicos y aplicaciones de cables y conectores eléctricos y electrónicos. Los productores integrados tienden a preservar ventajas de costo y suministro durante la volatilidad vinculada al petróleo, mientras que los formuladores especializados se diferencian mediante ingeniería de aplicaciones (control de COV, adhesión a PP, biocompatibilidad, retardancia de llama) y mediante formulación con contenido reciclado alineada con los requisitos de circularidad de los fabricantes de equipos originales.

En etapas posteriores, los procesadores (moldeadores por inyección, extrusores, fabricantes de perfiles y especialistas en película/laminación) convierten los TPE en componentes que pasan a través de proveedores de nivel intermedio y distribuidores hacia las cadenas de suministro de los fabricantes de equipos originales en los sectores automotriz, de construcción, electrodomésticos y dispositivos médicos. Organismos comerciales como PlasticsEurope y EuPC operan junto con plataformas industriales como la Circular Plastics Alliance, que coordinan flujos de trabajo, incluidos el diseño para la reciclabilidad y el uso de contenido reciclado, e influyen en la selección y calificación de grados. La cadena también refleja decisiones regionales de producción y logística, con nodos establecidos en Europa Occidental y una capacidad de formulación y conversión en expansión en Europa Central y del Este para reducir los plazos de entrega para clientes automotrices e industriales y disminuir la exposición logística.

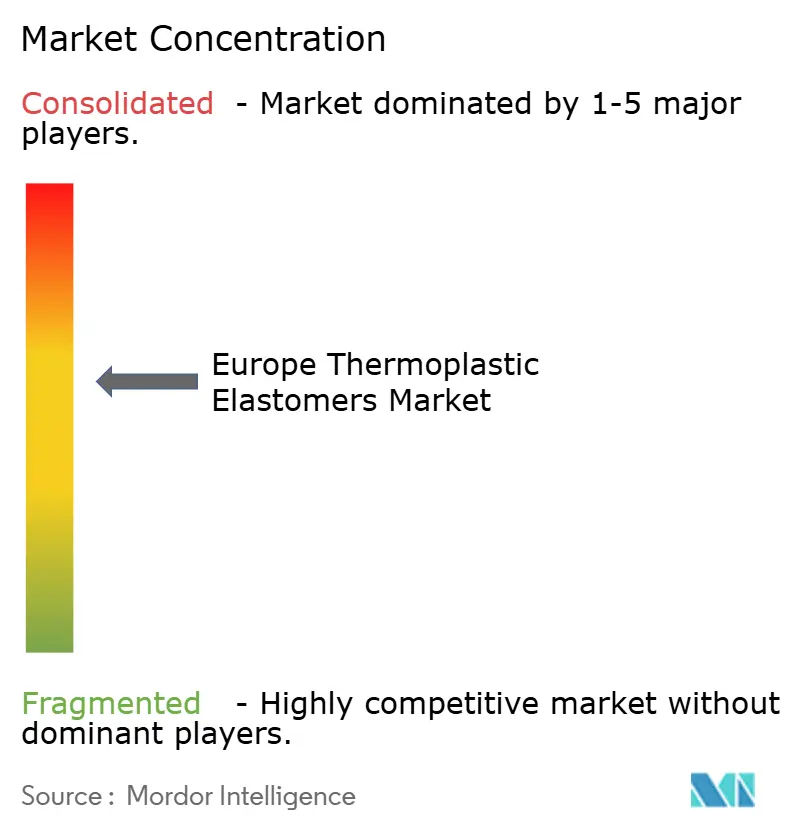

Panorama competitivo

El mercado europeo de elastómeros termoplásticos está parcialmente consolidado. Los gigantes integrados aprovechan el estireno, el butadieno y el isocianato propios para defender sus márgenes frente a la volatilidad, mientras que los especialistas medianos ganan participación mediante un alto contenido de material posconsumo reciclado (PCR), muestras de coincidencia de color en dos semanas y soporte de ingeniería de aplicaciones que incluye simulación de flujo de molde. Las químicas de base biológica son la próxima frontera: Arkema y Evonik están probando TPE de aceite de ricino y aceite de tall oil que cumplen umbrales de carbono renovable del 50%, pero estos cuestan entre un 20% y un 30% más que sus variantes petroquímicas.

Líderes de la industria de elastómeros termoplásticos en Europa

Covestro AG

KRATON CORPORATION

BASF

LyondellBasell Industries Holdings B.V.

Arkema

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los requisitos regulatorios y de circularidad de los fabricantes de equipos originales abren espacio para compuestos de TPE con alto contenido reciclado y trazables en el sector automotriz y de transporte europeo, donde las especificaciones favorecen cada vez más alternativas termoplásticas y reciclables a los cauchos termoestables para sellos, juntas y revestimientos interiores. En febrero de 2026, documentos del Consejo de la Unión Europea sobre el Reglamento de Vehículos al Final de su Vida Útil definieron explícitamente los plásticos para incluir elastómeros que pueden procesarse como termoplásticos, lo que aclara la vía de cumplimiento para las soluciones basadas en TPE y respalda la demanda de formulaciones listas para PCR que puedan superar auditorías de control de calidad y trazabilidad de lotes.

Las oportunidades también se extienden a grados especializados vinculados a la electrificación y la electrónica, incluidos materiales interiores de bajo COV y soluciones de cables y películas de alto rendimiento. Los movimientos de capacidad y de comercialización ofrecen señales directas de posicionamiento: ExxonMobil completó una expansión en Newport, Gales, que duplicó la capacidad de fabricación de elastómeros especializados y aumentó la capacidad global de TPE Santoprene en un 25%, y SK Chemicals designó a Omya Performance Polymer Distribution como distribuidor europeo de su TPE-E SKYPEL en junio de 2026 para ampliar su alcance en el Reino Unido, Irlanda, el Benelux y Escandinavia. En paralelo, la I+D respaldada por la UE apoya químicas de elastómeros reciclables de próxima generación, con el proyecto REPurpose, financiado por la Comisión Europea, activo desde abril de 2026, para desarrollar polímeros elastoméricos reciclables utilizando bloques constitutivos derivados de biomasa y conceptos de degradación enzimática dirigidos a las limitaciones de fin de vida útil que restringen la adopción en algunas aplicaciones.

Desarrollos recientes del sector

- Junio de 2026: Kraton publicó documentación técnica que describe una nueva solución basada en SEBS para modificar termoplásticos de ingeniería y mejorar la resistencia al impacto y la rigidez. El trabajo respalda a los formuladores que buscan formulaciones de TPE-S/SEBS de mayor rendimiento para bienes duraderos y usos relacionados con el sector automotriz, donde la retención de propiedades mecánicas y la procesabilidad afectan la selección de materiales.

- Septiembre de 2025: Kraiburg TPE introdujo una gama sostenible Thermolast R desarrollada para aplicaciones de manillares de e-bike en Alemania. El lanzamiento amplió el acceso a opciones de TPE orientadas a la circularidad para componentes de movilidad de consumo, un segmento en el que el tacto de agarre, la durabilidad y las afirmaciones de sostenibilidad son importantes.

- Enero de 2025: Bjoern Thorsen A/S se convirtió en distribuidor de elastómeros termoplásticos de Celanese en toda Europa. El acuerdo fortaleció el acceso al canal de grados de Celanese y aumentó el soporte para soluciones personalizadas, lo que puede acortar los ciclos de calificación para convertidores y proveedores de fabricantes de equipos originales.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca los materiales de elastómeros termoplásticos vendidos en Europa, medidos en términos de valor, y utilizados en los principales usos finales donde se necesita un rendimiento flexible y similar al caucho junto con procesamiento termoplástico.

Exclusiones del alcance: excluimos las piezas y ensamblajes terminados fabricados con estos materiales y solo contabilizamos el valor de mercado del material en el punto de venta de la resina o el compuesto.

Descripción general de la segmentación

- Por tipo de producto

- Copolímero de bloque estirénicos (TPE-S)

- Olefina termoplástica (TPE-O)

- Aleación elastomérica (TPE-V / TPV)

- Poliuretano termoplástico (TPU)

- Copoliéster termoplástico

- Poliamida termoplástica

- Por aplicación

- Automotriz y transporte

- Construcción y edificación

- Calzado y artículos deportivos

- Eléctrico y electrónico

- Médico

- Electrodomésticos

- HVAC

- Adhesivos, selladores y recubrimientos

- Otros

- Por geografía

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con conjuntos de datos públicos que ayudan a anclar la cadena de valor de los plásticos y elastómeros en Europa, y luego nos centramos en señales específicas de los elastómeros termoplásticos. Revisamos fuentes como Eurostat para la producción industrial y la dirección del comercio, estadísticas de capítulos aduaneros y arancelarios donde son visibles los polímeros y compuestos, y materiales de la Agencia Europea de Sustancias y Mezclas Químicas que aclaran la presión de cumplimiento y las tendencias de sustitución.

Para mantener los datos fundamentados, también utilizamos comunicados de asociaciones industriales y documentos técnicos, como los de federaciones de plásticos y caucho, revistas de polímeros con revisión por pares, y documentos de políticas de reciclaje y fin de vida útil disponibles públicamente. Se utilizaron informes de empresas, presentaciones para inversores y prensa acreditada para validar las adiciones de capacidad, comentarios sobre la combinación de productos y cualquier cambio relacionado con plantas. Cuando fue necesario, hicimos referencia a suscripciones de pago para datos financieros e inteligencia de empresas, bases de datos de patentes y verificaciones de importación y exportación a nivel de envío para confirmar direccionalmente si los movimientos de volumen y precio eran coherentes. Estos ejemplos no son exhaustivos, y se utilizaron muchas otras fuentes públicas para recopilar datos, validar supuestos y aclarar dudas pendientes.

Entrevistas y encuestas primarias

El trabajo primario se centró en conversaciones y encuestas estructuradas con productores de materiales, formuladores, distribuidores y grandes usuarios finales en los sectores automotriz, de construcción, médico y eléctrico en Europa. Utilizamos este paso para confirmar qué están realmente adquiriendo los compradores como TPE en la contratación local, someter a prueba los rangos de precios y alinear las perspectivas de demanda por grupos de países y usos finales.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 14% | |

| Nivel medio: 60% | Líderes funcionales/de unidad: 32% | |

| Actores más pequeños: 15% | Gerentes: 54% |

Dimensionamiento y previsión del mercado

La lógica central de dimensionamiento se construyó utilizando un enfoque de arriba hacia abajo en el que la demanda de polímeros en Europa se reconstruye por industrias de uso final y luego se traduce en consumo de elastómeros termoplásticos utilizando tasas de penetración y patrones de sustitución para cada aplicación. Cuando los datos eran menos claros, las cifras se corroboraron con verificaciones selectivas de abajo hacia arriba, como divisiones de ingresos de proveedores y distribuidores muestreados, precios de venta promedio (ASP) típicos por química y volumen estimado por principales usos finales antes de ajustar los totales.

Los insumos clave que guiaron el modelo incluyeron tendencias de producción automotriz y de transporte, señales de adopción de aligeramiento y reciclabilidad, indicadores de actividad de construcción vinculados a la demanda de sellado y aislamiento, y la dirección de la producción médica y electrónica donde se utilizan grados especializados. También seguimos los cambios en la combinación de familias de materiales comunes, incluidos los copolímeros de bloque estirénico, las poliolefinas termoplásticas y los poliuretanos termoplásticos, ya que los precios y el crecimiento pueden diferir según la química. Las previsiones se prepararon utilizando análisis de escenarios, donde el caso base se alineó con las expectativas de los expertos sobre los planes de fabricación de vehículos, la intensidad de renovación y los cambios de material impulsados por el cumplimiento normativo, y luego se sometieron a pruebas de estrés ante fluctuaciones en los costos de energía y una producción industrial más lenta.

Cuando una agregación de abajo hacia arriba no podía cubrir todos los países o canales, las brechas se manejaron aplicando proporciones validadas de mercados comparables en Europa, seguido de una reconciliación con el conjunto total de demanda para que las cifras finales se mantuvieran realistas.

Validación de datos y ciclo de actualización

La validación se realizó en capas para que los errores importantes puedan detectarse temprano y las pequeñas desviaciones puedan corregirse antes de la aprobación final. Los resultados del modelo se compararon con señales independientes como la dirección del comercio, comentarios sobre la utilización de plantas y el movimiento de precios observado en los indicadores comunes de polímeros, y luego se revisaron los valores atípicos para entender si provenían de problemas de alcance, tiempo o conversión de unidades.

Si una variación seguía siendo importante después de la revisión interna, los supuestos se llevaron de vuelta a determinados entrevistados para una rápida verificación y aclaración. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como el inicio de grandes capacidades, cambios regulatorios que afectan a los materiales o shocks de precios repentinos en el ciclo de materias primas de polímeros. Antes de la entrega, realizamos una revisión final para que los últimos desarrollos públicos se reflejen en las cifras y en la narrativa.

Dimensionamiento del mercado europeo de elastómeros termoplásticos de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los elastómeros termoplásticos en Europa pueden diferir incluso cuando el año es el mismo, porque cada editor traza la línea de alcance de manera diferente y luego utiliza distintos supuestos de precio y volumen. La diferencia generalmente proviene de lo que se cuenta como el mercado, cómo se tratan los compuestos mixtos y las familias de elastómeros relacionadas, y cómo se aplican el momento de la divisa y la inflación.

La principal brecha proviene de si los materiales elastoméricos adyacentes y el valor de los componentes terminados se combinan en la cifra, ya que Mordor Intelligence solo cuenta el mercado de materiales de elastómeros termoplásticos en Europa y mantiene el valor al nivel de venta de la resina o el compuesto, lo que evita la doble contabilización de piezas fabricadas con TPE. Las diferencias también aparecen cuando una estimación asume una progresión más rápida del ASP en el TPU y otros grados de mayor precio, o cuando la cobertura de países y el momento de la actualización no reflejan las mismas señales de desaceleración o recuperación industrial.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 6,19 mil millones de USD (2025) | |

| Consultoría Regional A | 6,34 mil millones de USD (2025) | Utiliza una lista de tipos más amplia y puede incluir más mezclas de elastómeros compuestos y especializados bajo la etiqueta TPE, lo que puede elevar ligeramente el total cuando los compuestos mixtos se valoran con promedios más altos. |

| Publicación Sectorial B | 6,25 mil millones de USD (2025) | Aplica una lista de precios diferente según la química y puede suavizar los precios utilizando ventanas de promedio más largas, lo que puede desplazar el valor de mercado de un solo año cuando los costos de materias primas y energía cambian rápidamente. |

La tabla muestra un rango ajustado para 2025, lo cual es esperado en un mercado regional de materiales maduro, aunque las pequeñas diferencias aún se remontan a lo que se incluye y a cómo se actualiza el precio. Al mantener el alcance vinculado a los ingresos por materiales y luego verificar cruzadamente los totales con señales de demanda de uso final y realismo de precios, la estimación sigue siendo fácil de seguir y repetir cuando se actualizan los supuestos.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de elastómeros termoplásticos en Europa en 2026?

El tamaño del mercado de elastómeros termoplásticos en Europa asciende a USD 6,41 mil millones en 2026, y se proyecta que alcance USD 7,59 mil millones para 2031 a una CAGR del 3,44%.

¿Qué segmento de producto crece más rápido hasta 2031?

Los poliuretanos termoplásticos registran el pronóstico más sólido, avanzando a una CAGR del 3,56% respaldado por la demanda médica y automotriz de alta gama.

¿Por qué los grados de TPE con contenido reciclado están ganando terreno?

La revisión de 2024 de la Directiva sobre Vehículos al Final de su Vida Útil obliga a los OEM a alcanzar una recuperación de materiales del 85% y una reciclabilidad del 95%, lo que incentiva las mezclas con más del 50% de contenido posconsumo reciclado (PCR) en sellos y revestimientos interiores.

¿Qué país domina el consumo regional?

Alemania lidera con el 44,10% de la demanda, aprovechando su extenso ecosistema de producción automotriz y química.

¿Cómo afectan las fluctuaciones en los precios de las materias primas a los productores?

Los costos del estireno y el butadieno pueden representar entre el 50% y el 60% de los costos en efectivo del TPE-S; una caída o alza pronunciada del crudo comprime los márgenes, obligando a los compuestos no integrados a renegociar contratos o paralizar capacidad.

Última actualización de la página el: