Taille et part du marché des élastomères automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 40.5 Milliards de dollars |

| Taille du Marché (2031) | 54.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des élastomères automobiles par Mordor Intelligence

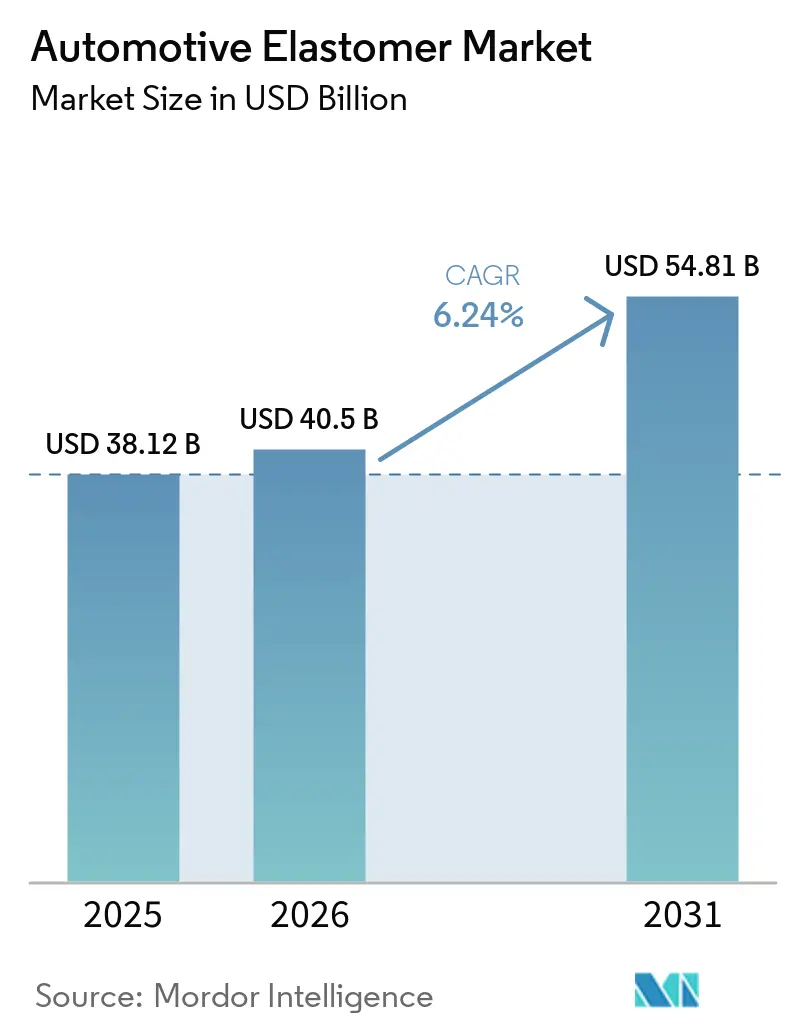

La taille du marché des élastomères automobiles est projetée à 38,12 milliards USD en 2025, 40,5 milliards USD en 2026, et devrait atteindre 54,81 milliards USD d'ici 2031, avec un CAGR de 6,24 % de 2026 à 2031. Les grades thermodurcissables continuent de dominer les applications pour pneumatiques, châssis et compartiment moteur. Cependant, la disponibilité croissante des élastomères thermoplastiques recyclables influence la sélection des matériaux pour les nouveaux programmes. Ces matériaux peuvent être moulés par injection en cycles courts, ébavurés en ligne et récupérés en fin de cycle de vie. L'électrification croissante des véhicules stimule la demande d'élastomères silicone et polyoléfine à haute constante diélectrique, qui assurent l'isolation des architectures 800 volts tout en résistant à l'emballement thermique. Par ailleurs, les nouvelles réglementations sur les faibles émissions de COV en Chine, aux États-Unis et dans l'Union européenne incitent à des reformulations visant à éliminer les plastifiants à base de solvants et les agents de réticulation générateurs de formaldéhyde. Cela a renforcé la collaboration entre les équipementiers et les fournisseurs de rang un pour accélérer la validation des matériaux. Les chaînes d'approvisionnement se localisent également davantage, avec des expansions de capacité en Chine, en Inde et en Asie du Sud-Est réduisant les délais de livraison. Les passeports numériques de produits basés sur la blockchain sont désormais utilisés pour tracer les matières premières recyclées et biosourcées au niveau du lot, répondant aux audits d'émissions de portée 3 des constructeurs automobiles.

Principaux enseignements du rapport

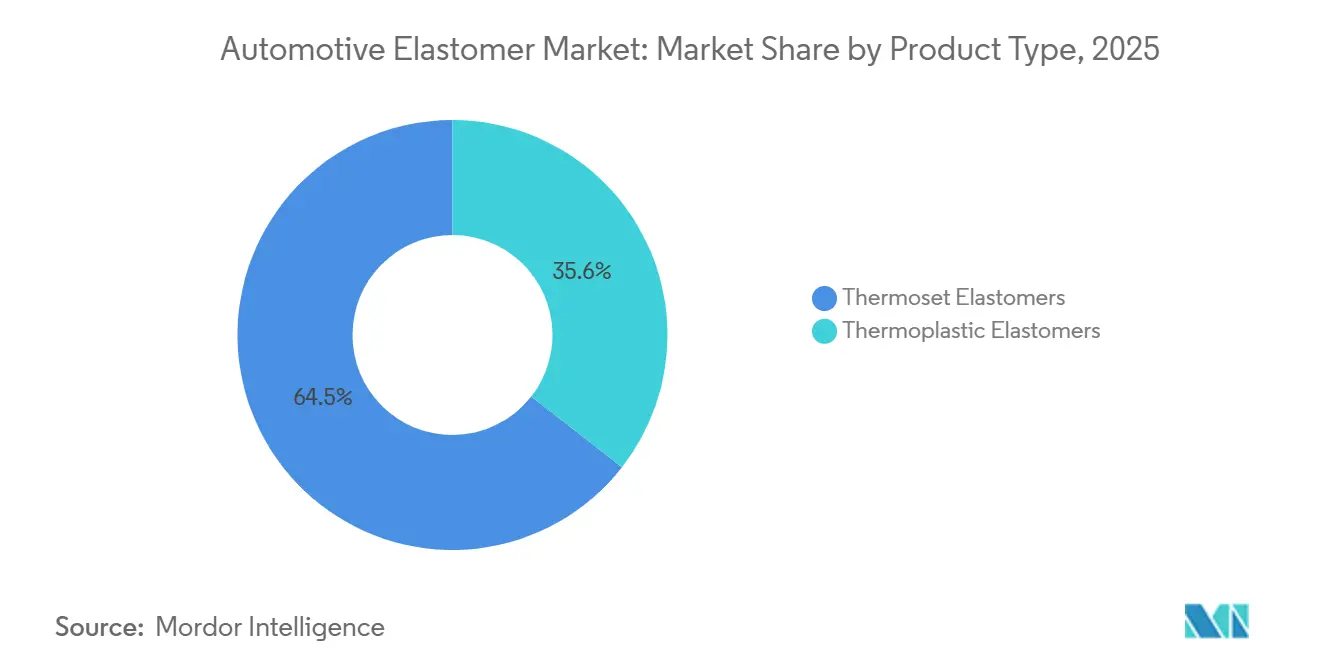

- Par type de produit, les élastomères thermodurcissables ont représenté 64,45 % de la part du marché des élastomères automobiles en 2025, tandis que les élastomères thermoplastiques devraient se développer à un CAGR de 6,49 % jusqu'en 2031.

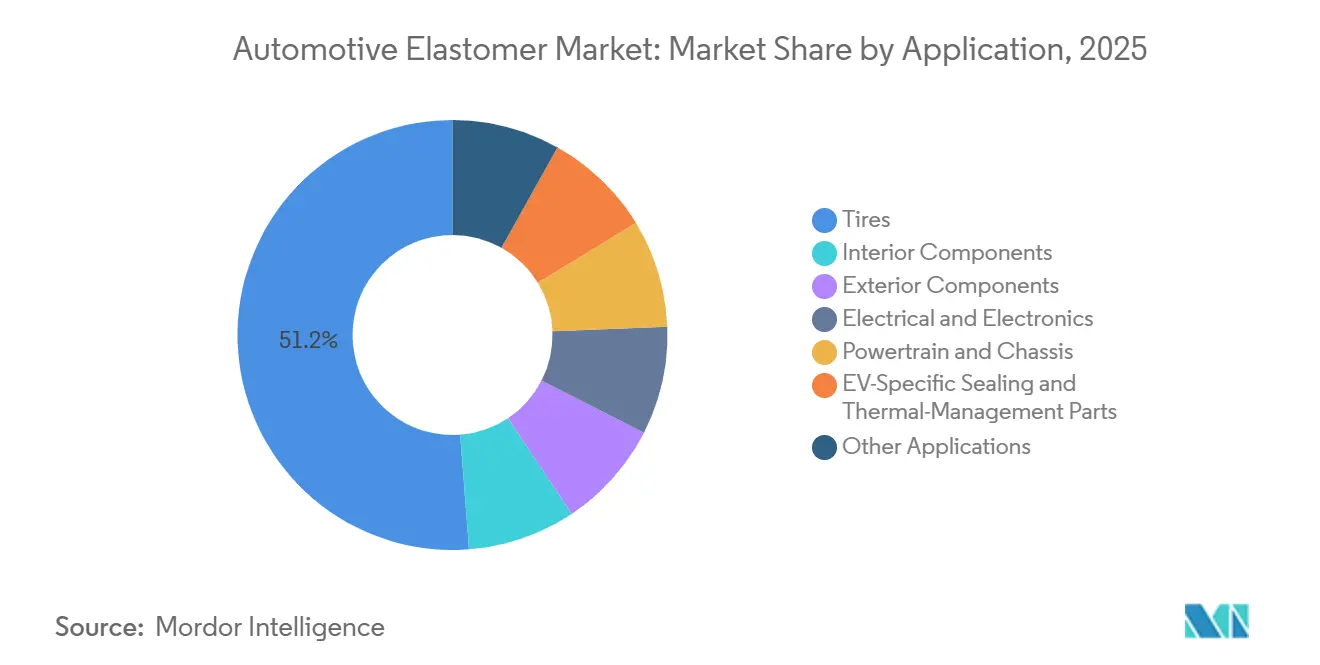

- Par application, les pneumatiques ont représenté 51,22 % de la part du marché des élastomères automobiles en 2025, tandis que les pièces d'étanchéité et de gestion thermique spécifiques aux véhicules électriques progressent à un CAGR de 6,89 % jusqu'en 2031.

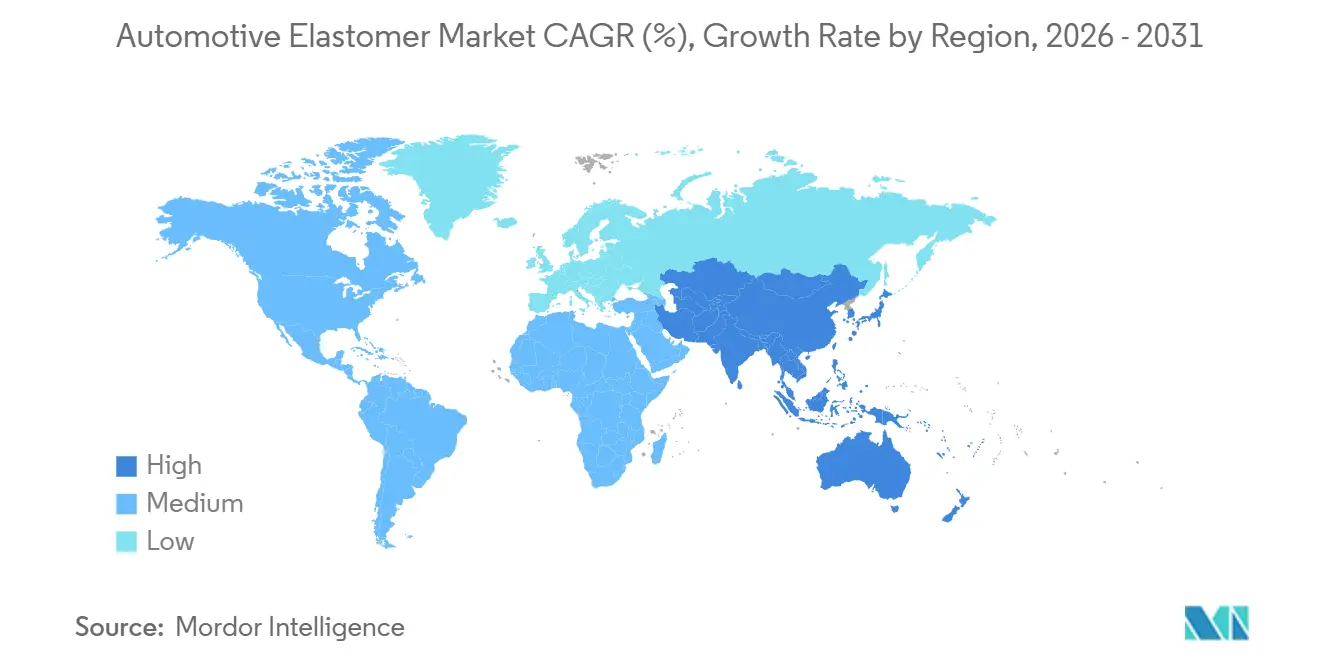

- Par géographie, la région Asie-Pacifique a représenté 44,48 % de la part du marché des élastomères automobiles en 2025 et devrait afficher la croissance régionale la plus rapide avec un CAGR de 6,67 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des élastomères automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Remplacement à moindre coût des mélanges de caoutchouc conventionnels | +0.9% | Mondial, avec adoption précoce en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Cycles rapides de remplacement des pneumatiques dans les marchés émergents | +1.2% | Cœur Asie-Pacifique (Inde, Chine, ASEAN), débordement vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Transition des équipementiers vers des matériaux intérieurs à teneur en COV à un chiffre | +0.7% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Joints en élastomère imprimés en 3D permettant une production de niche de véhicules électriques agile | +0.4% | Amérique du Nord et Europe, adoption pilote en Chine | Long terme (≥ 4 ans) |

| Traçabilité des matières premières par blockchain stimulant l'adoption des bio-élastomères | +0.3% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Remplacement à moindre coût des mélanges de caoutchouc conventionnels

Les élastomères biosourcés et les polyols dérivés du CO₂ passent des projets pilotes aux achats à mesure que les producteurs de polymères sécurisent des matières premières renouvelables pour atténuer les fluctuations des prix des combustibles fossiles. La plateforme Cardyon de Covestro convertit le CO₂ industriel en précurseurs de polyuréthane, réduisant l'empreinte carbone du berceau à la porte de 50 % sans compromettre la résistance aux flammes. Ford pilote ce matériau dans la mousse de siège et vise à atteindre 20 % de plastiques recyclés ou renouvelables d'ici 2025, ce qui pousse les formulateurs à qualifier des grades de substitution directe. Le complexe de Zhanjiang de BASF, opérationnel depuis 2025 et entièrement alimenté par des énergies renouvelables, fournit de l'éthylène à faible empreinte carbone pour la production d'EPDM et de caoutchouc styrène-butadiène. Les études sectorielles soulignent le recyclage chimique et la substitution par des matières premières biosourcées comme des voies évolutives pour atteindre la parité de coût avec les élastomères vierges d'ici 2030[1]Conseil européen de l'industrie chimique (CEFIC), « Étude sur l'économie circulaire », cefic.org. Ces développements renforcent une tendance structurelle à la réduction des coûts en faveur des composés à fort volume et à faible empreinte carbone sur le marché des élastomères automobiles.

Cycles rapides de remplacement des pneumatiques dans les marchés émergents

La volatilité des prix du caoutchouc naturel, oscillant entre 1 400 et 1 800 USD par tonne en 2025, oriente la demande vers des mélanges synthétiques qui stabilisent les marges et simplifient l'approvisionnement. Les producteurs régionaux étendent leurs capacités, Mitsui devant lancer une ligne d'élastomère polyoléfine Tafmer de 120 000 tonnes par an à Singapour d'ici l'exercice 2026 pour approvisionner les fabricants de pneumatiques et de joints en Asie du Sud-Est. La nécessité de faire face aux cycles de remplacement courts stimule l'arbitrage transfrontalier sur le butadiène et le styrène, au bénéfice des formulateurs capables de couvrir efficacement les fluctuations de change et de matières premières. Cette dynamique soutient une croissance supérieure au marché pour les élastomères automobiles.

Transition des équipementiers vers des matériaux intérieurs à teneur en COV à un chiffre

La norme chinoise GB 30981, en vigueur depuis juin 2026, impose des limites strictes de COV pour les revêtements intérieurs, obligeant les fournisseurs de joints de portes et de peaux à éliminer les solvants résiduels. De même, la limite de formaldéhyde de l'Union européenne fixée à 0,062 mg/m³ pour les habitacles de véhicules, applicable à partir d'août 2027, pousse les transformateurs européens à remplacer les adhésifs urée-formaldéhyde dans les garnitures stratifiées. Le siège en polyuréthane TailorFit de Nissan, lancé en février 2026, illustre la préférence des équipementiers pour les synthétiques à faible odeur qui reproduisent les textures du cuir sans coûts premium. BASF et Hyundai Transys ont conjointement développé un siège modulaire en TPU expansé par fluide supercritique, réduisant les émissions de COV et permettant une recyclabilité totale. La certification aux normes de qualité de l'air intérieur ISO 12219 est désormais une exigence contractuelle pour les nouveaux programmes, accélérant l'adoption des élastomères à faibles émissions sur le marché automobile.

Joints en élastomère imprimés en 3D permettant une production de niche de véhicules électriques agile

Des recherches menées en 2025 ont démontré la faisabilité de l'impression 3D multi-matériaux pour les interfaces nitrile-butadiène répondant aux normes d'étanchéité des blocs-batteries tout en contournant les cycles d'outillage traditionnels de 12 à 16 semaines. Les fournisseurs de rang deux intègrent des simulations de jumeaux numériques avec des outillages additifs pour livrer des prototypes en quelques jours, réduisant les délais d'itération de conception pour les circuits de refroidissement des véhicules électriques. Freudenberg a introduit un joint de batterie injectable sans PFAS en avril 2025, établissant des références de performance pour les futurs composés imprimables. Le grade EPDM de Hutchinson, capable de résister à des températures allant de −40 °C à +165 °C, élargit encore les capacités opérationnelles. Dans le même temps, la fabrication additive reste à faible volume ; sa capacité à produire des géométries personnalisées la positionne pour une croissance progressive sur le marché des élastomères automobiles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Durcissement des limites HAP par le règlement REACH de l'UE et l'EPA américaine | -0.6% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Incohérence de la qualité des recyclats d'élastomères freinant l'adoption en boucle fermée | -0.5% | Mondial, avec un impact aigu en Europe en raison du règlement sur les véhicules en fin de vie | Moyen terme (2-4 ans) |

| Pénurie de compétences dans la formulation d'élastomères de haute précision pour véhicules électriques | -0.3% | Amérique du Nord, Europe, émergent en Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Durcissement des limites HAP par le règlement REACH de l'UE et l'EPA américaine

L'Agence européenne des produits chimiques (ECHA) a plafonné les hydrocarbures aromatiques polycycliques (HAP) dans les huiles de traitement à 3 ppm, obligeant les formulateurs d'EPDM pour pneumatiques et hors pneumatiques à adopter des alternatives naphténiques. Ces alternatives augmentent les coûts des matières premières et réduisent la flexibilité à basse température. De même, la réglementation alignée de l'EPA américaine, en vigueur depuis 2024, a éliminé les extraits aromatiques traditionnels de la chaîne d'approvisionnement nord-américaine, augmentant les prix des intrants EPDM de 8 à 12 %[2]Agence de protection de l'environnement des États-Unis, « Règle finale sur les HAP », epa.gov. Les équipementiers asiatiques, dont Panasonic, ont également interdit ces substances, prolongeant les délais de tests de conformité jusqu'à six semaines. L'interdiction des microplastiques par l'UE complique davantage la situation en limitant l'utilisation du caoutchouc en granulés, accélérant la recherche sur les technologies de dévulcanisation qui restent commercialement non viables. Les petits formulateurs sans laboratoires certifiés ISO 17025 peinent à certifier des niveaux de HAP inférieurs au seuil de détection, risquant de perdre des parts de marché sur le marché des élastomères automobiles.

Incohérence de la qualité des recyclats d'élastomères freinant l'adoption en boucle fermée

Une étude de 2024 a révélé que 40 % des recyclats de pare-chocs présentent une variabilité de l'indice de fluidité de ±15 % dans les élastomères thermoplastiques, entraînant une augmentation des taux de rebut lors du moulage. Des tests EPDM réalisés en 2025 ont montré une perte de résistance à la traction de 7 % à 80 phr d'ajout de granulés, acceptable pour les joints à faible contrainte mais inadapté aux joints de portes. Les modules de recyclage par dissolution de Trinseo, annoncés en mars 2026, permettent de récupérer du polycarbonate de haute qualité, mais la dévulcanisation évolutive pour les élastomères réticulés reste insaisissable. Le projet de règlement sur les véhicules en fin de vie impose 25 % de contenu recyclé d'ici 2030, mais l'absence de grades de qualité standardisés entrave l'approbation par les équipementiers pour les composants critiques pour la sécurité. En conséquence, seulement 100 millions des 1,5 milliard de pneus usagés générés annuellement sont réutilisés dans de nouveaux produits élastomères, limitant les progrès vers la circularité sur le marché des élastomères automobiles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les élastomères thermodurcissables dominent les revenus, tandis que les élastomères thermoplastiques gagnent du terrain

En 2025, les élastomères thermodurcissables représentaient 64,45 % de la part du marché des élastomères automobiles, portés par leur utilisation extensive dans les pneumatiques et les composants sous capot à haute température. Parallèlement, les élastomères thermoplastiques devraient croître à un CAGR de 6,49 % jusqu'en 2031. Le joint de carrosserie FlexiCore de Cooper Standard a remplacé l'EPDM traditionnel à armature métallique par une combinaison entièrement recyclable d'élastomère polyoléfine et de polypropylène, réduisant le poids du véhicule de 44 % et diminuant la consommation d'énergie de l'usine de 20 %. De plus, BASF et Hyundai Transys ont introduit une mousse de siège en TPU utilisant l'expansion par fluide supercritique, qui s'aligne sur les objectifs de fin de vie et élimine le recours aux agents d'expansion chimiques.

Les composés thermodurcissables sont essentiels pour les applications nécessitant une résistance aux cycles thermiques, à l'exposition aux carburants et à la déformation permanente à la compression, telles que les flancs de pneumatiques, les flexibles de frein et les silentblocs de support moteur. Cependant, la hausse des coûts des matières premières a conduit Celanese à augmenter les prix du Santoprene en avril 2026, réduisant l'écart de coût avec les alternatives thermoplastiques. Les élastomères styréniques spéciaux à résistance améliorée aux rayures sont de plus en plus utilisés dans les panneaux intérieurs à toucher doux, réduisant la part de marché de l'EPDM réticulé. Pour s'adapter à ces changements, les fournisseurs diversifient leurs installations pour accueillir les deux chimies, garantissant la flexibilité à mesure que le marché des élastomères automobiles évolue.

Par application : l'étanchéité pour véhicules électriques dépasse les pneumatiques

En 2025, les pneumatiques représentaient 51,22 % du marché des élastomères automobiles. Cependant, les composants d'étanchéité et de gestion thermique spécifiques aux véhicules électriques devraient croître à un CAGR de 6,89 % jusqu'en 2031, portés par les exigences des blocs-batteries 800 volts en matière de rigidité diélectrique plus élevée et de propriétés ignifuges. Le joint injectable sans PFAS de Freudenberg illustre cette évolution, offrant une amélioration décuplée de la résistance aux fuites.

Les applications intérieures font face à des pressions sur les coûts, les équipementiers exigeant des limites de COV à un chiffre et un aspect similaire au cuir. Les peaux en TPU expansé par fluide supercritique répondent à ces exigences tout en réduisant les odeurs. À l'extérieur, les joints de portes sans cadre améliorent le style premium des véhicules électriques et nécessitent un contrôle précis du NVH à mesure que le masquage du groupe motopropulseur diminue. Les joints de câblage haute tension et de connecteurs passent aux grades silicone et fluoroélastomère capables de fonctionner en continu à 165 °C, augmentant la valeur par véhicule même si les supports de moteurs à combustion déclinent. Ces exigences diversifiées stimulent une croissance différenciée sur le marché des élastomères automobiles.

Analyse géographique

En 2025, la région Asie-Pacifique détenait 44,48 % de la part du marché des élastomères automobiles et devrait croître à un CAGR de 6,67 % jusqu'en 2031. La production chinoise d'élastomères polyoléfines a atteint 60 000 tonnes en 2025 et devrait dépasser 300 000 tonnes d'ici fin 2026, soutenue par des expansions à Dushanzi et dans d'autres complexes. Des multinationales telles que BASF et LANXESS localisent la production de Cellasto et d'additifs pour atténuer la volatilité des matières premières et tirer parti des avantages de coûts de main-d'œuvre. Par ailleurs, la réglementation chinoise GB 30981 sur les faibles émissions de COV stimule l'adoption des élastomères thermoplastiques dans les garnitures intérieures grand public.

L'Amérique du Nord gère la transition des moteurs à combustion interne (MCI) vers une chaîne d'approvisionnement de batteries en expansion. Dow a reporté son projet de déboulonnage des élastomères polyoléfines à 2029-2030 en raison des incertitudes de la demande. Parallèlement, les plafonds de HAP de l'EPA ont augmenté les coûts des composés EPDM, accélérant le passage aux substituts d'huile paraffinique. L'assemblage local de blocs-batteries, s'étendant du Midwest américain à l'Ontario, remodèle la logistique des livraisons de joints en flux tendu sur le marché des élastomères automobiles.

L'Europe applique certaines des réglementations chimiques les plus strictes au monde. Les plafonds de formaldéhyde entreront en vigueur en août 2027, tandis que la directive sur les véhicules en fin de vie vise 25 % de contenu en polymères recyclés d'ici 2030. Les restrictions sur les microplastiques réduisent également l'utilisation des charges en caoutchouc granulé. SABIC cède ses sites d'oléfines de base à AEQUITA et ses thermoplastiques techniques à Mutares, signalant un retrait des segments à plus faibles marges. Wacker investit dans une usine de spécialités silicone en Tchéquie pour soutenir les véhicules électriques et les systèmes d'énergie renouvelable, soulignant l'orientation du marché vers les applications de spécialité.

Paysage concurrentiel

En 2025, le marché est modérément concentré. Les principales stratégies comprennent : l'expansion des capacités régionales pour réduire les coûts de fret et les droits de douane, la mise à niveau des portefeuilles de spécialités pour atteindre des primes de prix de 20 à 30 %, et la mise en avant des références en matière de durabilité vérifiées par la technologie blockchain. Le joint recyclable FlexiCore de Cooper Standard a remplacé les conceptions EPDM-métal de longue date dans les modèles Tesla, démontrant la compatibilité de l'allègement et de la circularité avec les objectifs de coût. BASF développe la production de mousse d'uréthane microcellulaire en Inde, Wacker étend sa capacité silicone au Japon et en Corée du Sud, et Mitsui met en service la production d'élastomère Tafmer à Singapour pour approvisionner les fabricants de pneumatiques de l'ASEAN.

Les avancées technologiques comprennent les jumeaux numériques pour la conception de joints, les techniques d'expansion par fluide supercritique qui éliminent les agents émetteurs de COV, et les silicones céramifiants conçus pour isoler les barres omnibus à des températures allant jusqu'à 1 000 °C. La vente par Goodyear de sa branche chimique à Gemspring pour 650 millions USD souligne le retrait des fabricants de pneumatiques des élastomères en amont, créant des opportunités d'approvisionnement pour les acteurs indépendants. Les fournisseurs disposant de laboratoires internes certifiés ISO 17025 acquièrent un avantage concurrentiel en s'autocertifiant en dessous de 3 ppm de HAP et en respectant les normes de COV ISO 12219, réduisant les délais d'approbation des équipementiers de six semaines et gagnant un avantage calendaire sur le marché des élastomères automobiles.

Leaders du secteur des élastomères automobiles

BASF

Exxon Mobil Corporation

LANXESS

Dow

LG Chem

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2024 : Hutchinson a développé un composé élastomère spécialement conçu pour répondre aux exigences d'étanchéité des composants utilisés dans les applications de pompe à chaleur pour véhicules électriques utilisant le réfrigérant R744 (CO₂). Sa dureté de 80 Shore A lui a permis de résister à des applications haute pression allant jusqu'à 130 bar, améliorant la sécurité du système.

- Février 2024 : KRAIBURG TPE Pvt. Ltd a lancé une nouvelle gamme d'élastomères thermoplastiques automobiles (TPE) avec un contenu recyclé minimum de 73 %, conformes aux normes strictes des équipementiers en matière d'émissions et d'odeurs. La gamme présentait des niveaux de dureté compris entre 20 et 95 Shore A, la rendant adaptée aux applications à toucher doux, intérieures et extérieures.

Périmètre du rapport sur le marché mondial des élastomères automobiles

Les élastomères automobiles sont des polymères durables et flexibles, en caoutchouc naturel ou synthétique, développés pour des applications automobiles haute performance telles que les pneumatiques, les joints, les flexibles et les joints d'étanchéité. Ces matériaux offrent une résistance à la chaleur, une compatibilité chimique et une durabilité. Les polymères couramment utilisés comprennent l'EPDM, le nitrile (NBR) et le silicone, conçus pour résister aux conditions difficiles sous le capot et améliorer le confort intérieur.

Le marché des élastomères automobiles est segmenté par type de produit, application et géographie. Par type de produit, le marché est segmenté en élastomères thermodurcissables et élastomères thermoplastiques. Par application, le marché est segmenté en pneumatiques, composants intérieurs, composants extérieurs, électricité et électronique, groupe motopropulseur et châssis, pièces d'étanchéité et de gestion thermique spécifiques aux véhicules électriques, et autres applications. Le rapport couvre également la taille du marché et les prévisions pour les élastomères automobiles dans 27 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Élastomères thermodurcissables |

| Élastomères thermoplastiques |

| Pneumatiques |

| Composants intérieurs |

| Composants extérieurs |

| Électricité et électronique |

| Groupe motopropulseur et châssis |

| Pièces d'étanchéité et de gestion thermique spécifiques aux véhicules électriques |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Thaïlande | |

| Malaisie | |

| Indonésie | |

| Vietnam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Turquie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Égypte | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Élastomères thermodurcissables | |

| Élastomères thermoplastiques | ||

| Par application | Pneumatiques | |

| Composants intérieurs | ||

| Composants extérieurs | ||

| Électricité et électronique | ||

| Groupe motopropulseur et châssis | ||

| Pièces d'étanchéité et de gestion thermique spécifiques aux véhicules électriques | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Thaïlande | ||

| Malaisie | ||

| Indonésie | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Turquie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Égypte | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des élastomères automobiles ?

Le marché des élastomères automobiles s'élève à 40,50 milliards USD en 2026 et devrait atteindre 54,81 milliards USD d'ici 2031, enregistrant un CAGR de 6,24 % sur la période 2026-2031.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique mène la croissance, progressant à un CAGR de 6,67 % jusqu'en 2031, la Chine et l'Inde ajoutant des capacités liées aux pneumatiques et aux véhicules électriques.

Qu'est-ce qui motive la transition vers les élastomères thermoplastiques ?

Les obligations de recyclabilité, les cycles de moulage plus courts et la conformité aux faibles émissions de COV orientent les équipementiers vers les thermoplastiques récupérables en fin de vie.

Pourquoi les plateformes de véhicules électriques sont-elles importantes pour les fournisseurs d'élastomères ?

Les blocs-batteries nécessitent une étanchéité avancée, une résistance aux flammes et une isolation diélectrique, augmentant la teneur en élastomères par véhicule malgré le déclin des pièces liées aux moteurs à combustion interne.

Dernière mise à jour de la page le: