Tamaño y Participación del Mercado de Elastómeros de Poliuretano Industrial

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.60 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.21% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Elastómeros de Poliuretano Industrial por Mordor Intelligence

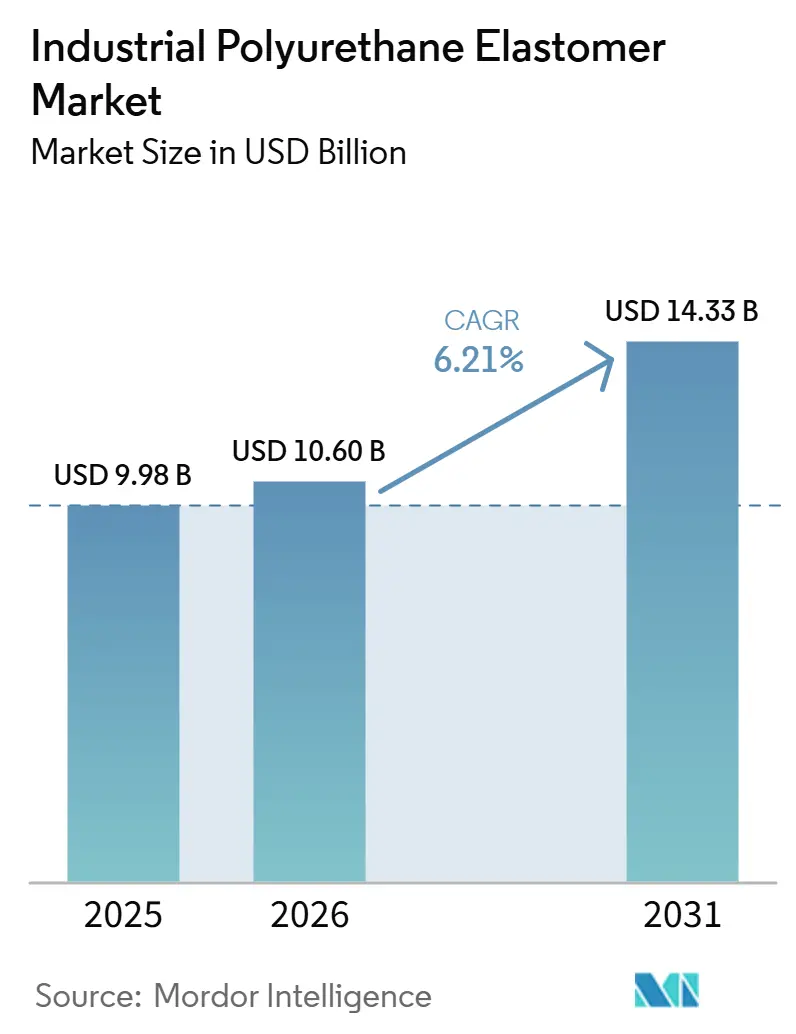

El tamaño del Mercado de Elastómeros de Poliuretano Industrial fue valorado en USD 9,98 mil millones en 2025 y se estima que crecerá desde USD 10,60 mil millones en 2026 hasta alcanzar USD 14,33 mil millones en 2031, a una CAGR del 6,21% durante el período de pronóstico (2026-2031). La sólida demanda de elastómeros resistentes a la abrasión, de alta carga y estables químicamente en minería, petróleo y gas, y sistemas de almacenes automatizados está impulsando un crecimiento constante de los ingresos. Los grados termoestables colables siguen siendo fundamentales para producir piezas grandes y altamente personalizadas, mientras que el poliuretano termoplástico (TPU) está ganando participación de mercado en aplicaciones donde los tiempos de ciclo cortos, la reciclabilidad y el procesamiento de circuito cerrado son esenciales. La rápida automatización en Asia-Pacífico, la localización de las cadenas de suministro de elastómeros en economías emergentes y la continua reducción de peso en equipos de transporte están apoyando el crecimiento de los ingresos. El mercado de elastómeros de poliuretano industrial continúa beneficiándose de la flexibilidad superior del material a bajas temperaturas y la memoria elástica, que superan al caucho convencional y a muchos elastómeros termoplásticos avanzados en condiciones de servicio extremas.

Conclusiones Clave del Informe

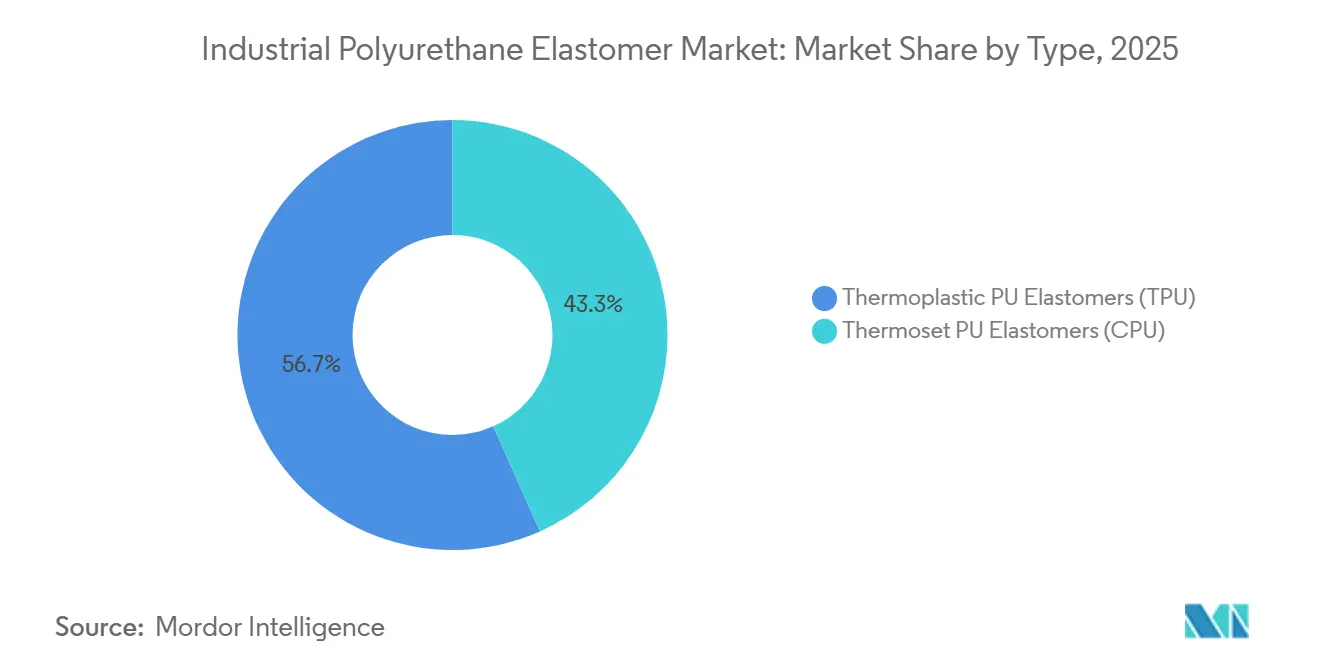

- Por tipo, los elastómeros de PU termoplásticos (TPU) representaron el 56,67% de la participación del mercado de elastómeros de poliuretano industrial en 2025 y se prevé que crezcan a una CAGR del 6,89% hasta 2031.

- Por tecnología de procesamiento, el moldeo por inyección lideró con el 39,66% de la participación del mercado de elastómeros de poliuretano industrial en 2025, mientras que otras tecnologías de procesamiento (compresión, soplado, etc.) se proyecta que registren la CAGR más rápida del 6,90% hasta 2031.

- Por aplicación, las ruedas y rodillos dominaron con el 31,11% de la participación del mercado de elastómeros de poliuretano industrial en 2025; los componentes de absorción de vibraciones y choques avanzan a una CAGR del 7,12% hasta 2031.

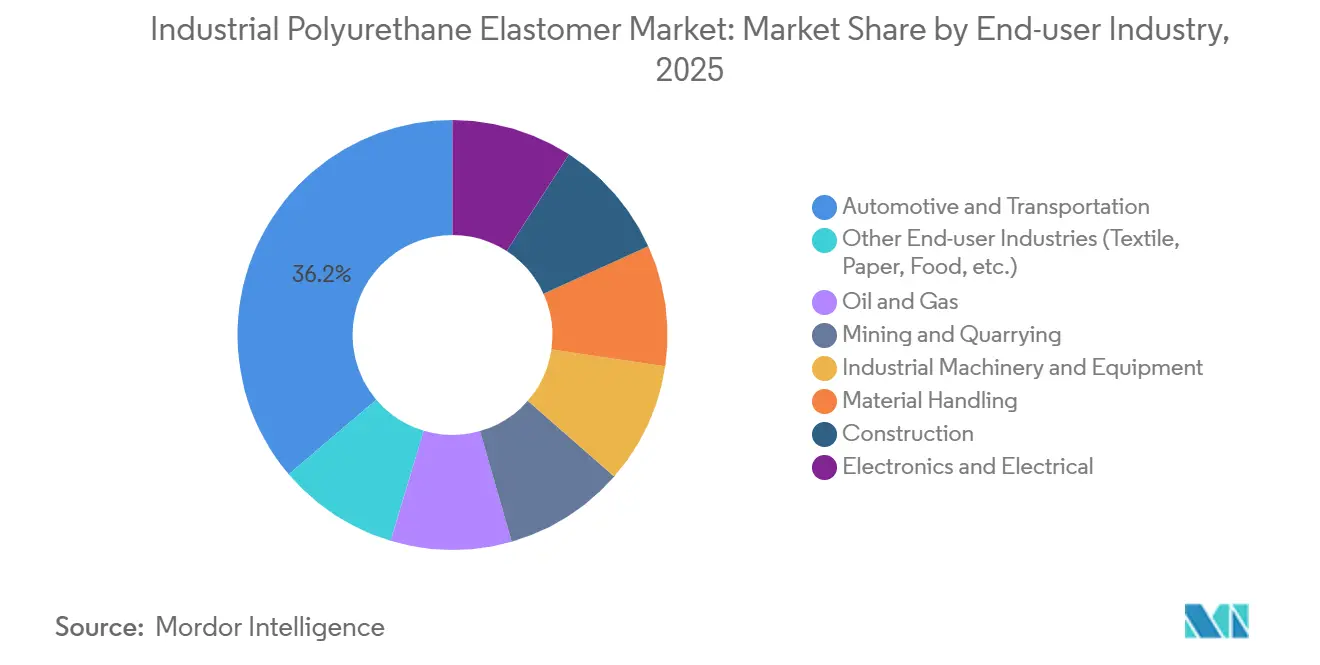

- Por industria de usuario final, el sector automotriz y de transporte contribuyó con el 36,21% de la participación del mercado de elastómeros de poliuretano industrial en 2025, mientras que electrónica y eléctrico es el segmento de más rápido crecimiento con una CAGR del 7,23% hasta 2031.

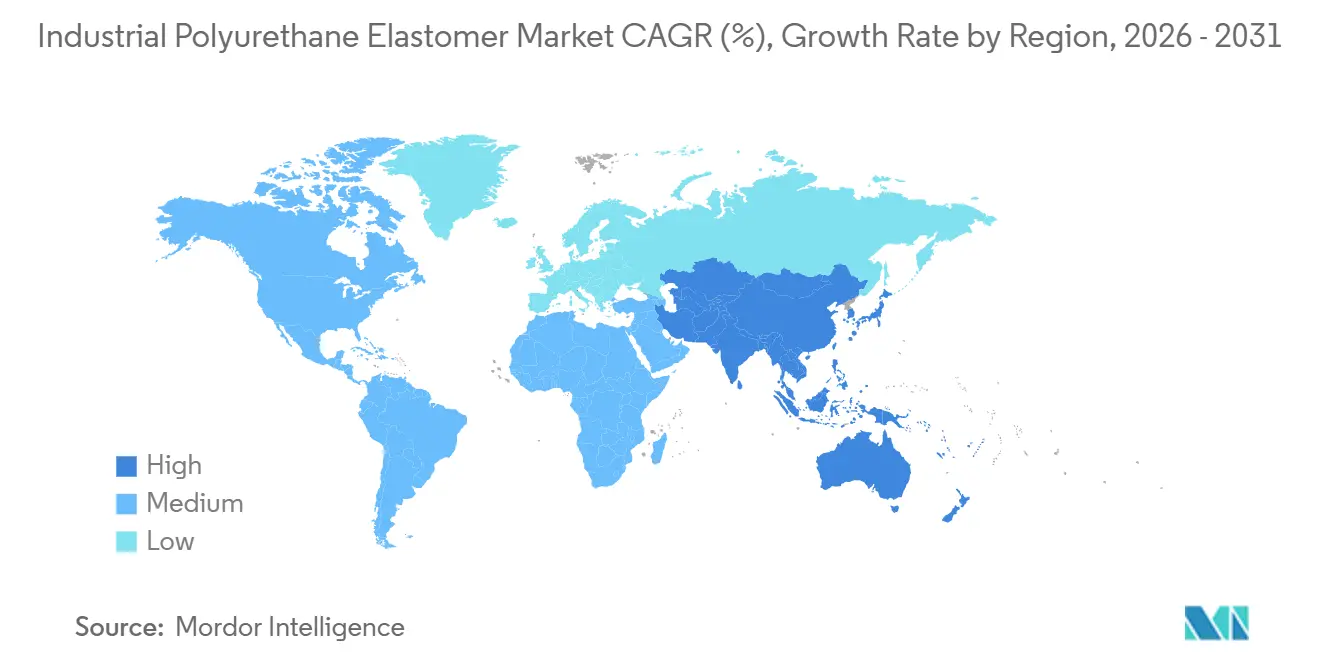

- Por geografía, Asia-Pacífico generó el 46,67% de la participación del mercado de elastómeros de poliuretano industrial en 2025 y se prevé que registre una CAGR del 6,98% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Elastómeros de Poliuretano Industrial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de equipos de exploración de petróleo y gas que utilizan piezas de poliuretano | +1.2% | Global, con concentración en América del Norte (Golfo de México, Cuenca Pérmica), Oriente Medio (Arabia Saudita, Emiratos Árabes Unidos) y Asia-Pacífico costa afuera (Malasia, Australia) | Mediano plazo (2-4 años) |

| Reducción de peso mediante híbridos metal-PU en maquinaria pesada | +1.4% | América del Norte y Europa (automotriz, equipos de construcción), núcleo de Asia-Pacífico (maquinaria industrial de China e India) | Largo plazo (≥ 4 años) |

| La automatización industrial necesita amortiguación de vibraciones de alta carga | +1.5% | Núcleo de Asia-Pacífico (ensamblaje de electrónica en China y Corea del Sur), América del Norte (automatización de almacenes), Europa (robótica automotriz) | Corto plazo (≤ 2 años) |

| Herramientas de elastómero de PU impresas en 3D para prototipado industrial rápido | +0.8% | América del Norte y Europa (aeroespacial, investigación y desarrollo automotriz), emergente en Asia-Pacífico (centros de fabricación aditiva de China) | Mediano plazo (2-4 años) |

| Revestimientos de elastómero en aerosol in situ para la extensión de la vida útil de los activos | +1.0% | Global, con adopción temprana en regiones mineras (Australia, América del Sur), infraestructura de petróleo y gas (Oriente Medio, América del Norte) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Equipos de Exploración de Petróleo y Gas que Utilizan Piezas de Poliuretano

Los sellos de poliuretano, los cerdos de tubería y los protectores de cables exhiben una excelente resistencia a la inmersión en hidrocarburos y a temperaturas por debajo de -40 °C, reemplazando a los elastómeros de nitrilo y fluorados en proyectos submarinos. Los elastómeros colados con clasificaciones de dureza Shore A 70-95 extienden la vida útil de las bombas de lodo abrasivo hasta en un 300%, reduciendo el tiempo de inactividad para los operadores costa afuera.

Reducción de Peso mediante Híbridos Metal-PU en Maquinaria Pesada

La unión de manguitos de poliuretano a núcleos de aluminio o acero reduce la masa no suspendida mientras mantiene la rigidez requerida para los bujes de suspensión y los soportes de cabina. Los componentes Cellasto de BASF lograron una mejora del 2,4% en el rendimiento de NVH (ruido, vibración y aspereza) durante un programa de pruebas en 2024, lo que llevó a una inversión de EUR 100 millones en una nueva planta Cellasto en India, programada para comenzar operaciones en 2026[1]BASF, "Resultados de Rendimiento NVH de Cellasto," basf.com.

La Automatización Industrial Necesita Amortiguación de Vibraciones de Alta Carga

Los vehículos de guiado automático requieren ruedas capaces de soportar cargas superiores a 500 kg mientras mantienen una precisión posicional dentro de ±2 mm. Se ha demostrado que las ruedas de poliuretano reducen la vibración del suelo en un 35% en comparación con las alternativas de nailon, lo que permite una operación continua 24/7 en entornos de almacén.

Herramientas de Elastómero de PU Impresas en 3D para Prototipado Industrial Rápido

La fabricación aditiva de grados de TPU como EPU 43 logra resistencias a la tracción de aproximadamente 45 MPa y elongaciones superiores al 600%, reduciendo significativamente los tiempos de desarrollo de accesorios de semanas a días.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones REACH de la UE sobre diisocianatos | -0.9% | Europa (Alemania, Francia, Italia, Reino Unido, países nórdicos), con cumplimiento derivado en proveedores de Asia-Pacífico y América del Norte orientados a la exportación | Corto plazo (≤ 2 años) |

| TPE avanzados (PEBA, aleaciones de TPU) como sustitutos | -0.6% | Global, con concentración en América del Norte y Europa, médico/automotriz, electrónica de Asia-Pacífico | Mediano plazo (2-4 años) |

| Preocupaciones de inflamabilidad impulsadas por seguros en minería subterránea | -0.3% | Australia, América del Sur (Chile, Perú, Brasil), Sudáfrica, América del Norte (regiones carboníferas) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones REACH de la UE sobre Diisocianatos

Bajo las regulaciones REACH de la UE vigentes desde agosto de 2023, todos los trabajadores europeos que manipulen MDI o TDI deben completar una capacitación certificada, lo que aumenta los costos de cumplimiento y alienta a los fabricantes de equipos originales a cambiar hacia TPU, donde el moldeo por inyección puede reemplazar las piezas de CPU coladas a mano[2]ISOPA, "Requisitos de Capacitación sobre Diisocianatos," isopa.org.

TPE Avanzados (PEBA, Aleaciones de TPU) como Sustitutos

Los elastómeros termoplásticos avanzados (TPE), como el PEBA, proporcionan un rendimiento superior, incluida la flexibilidad a -40 °C y la resistencia a la esterilización repetida con vapor, reduciendo la participación de mercado del poliuretano en tubos médicos de primera calidad y calzado de alto rendimiento. Además, las aleaciones de TPU que optimizan las proporciones de segmentos duros ofrecen propiedades de amortiguación comparables con un procesamiento más sencillo, intensificando la competencia para los proveedores convencionales de poliuretano.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Grados Termoestables Personalizables Mantienen el Liderazgo

Los elastómeros de poliuretano termoplástico (TPU) representaron el 56,67% de la participación del mercado de elastómeros de poliuretano industrial en 2025 y se proyecta que crezcan a una CAGR del 6,89% hasta 2031. Este segmento lidera en aplicaciones como mallas de bajo volumen y uso intensivo, rodillos grandes y sellos a medida que requieren tolerancias superiores a ±5 mm. El procesamiento por colada permite la personalización de la dureza Shore de 40A a 75D y facilita la integración de rellenos de fibra o microesferas sin los desafíos del calentamiento por cizallamiento. El crecimiento del TPU termoplástico está respaldado por los mandatos de reciclabilidad; la línea SPECFLEX CIR de Dow, lanzada en 2025, incorpora hasta un 65% de TPU reciclado mientras mantiene los parámetros de referencia de resistencia a la tracción.

El TPU termoplástico se beneficia de la eficiencia del moldeo por inyección y del cumplimiento de los requisitos de economía circular, particularmente en molduras automotrices y carcasas de electrónica. Sin embargo, el poliuretano colado (CPU) mantiene una ventaja en aplicaciones que requieren resistencia extrema a la abrasión, piezas de gran tamaño y químicas complejas que exigen flexibilidad de procesamiento in situ. La estandarización ISO 7425-1:2021 de las pruebas de dureza y deformación por compresión mejora la comparabilidad entre proveedores y mitiga los riesgos en la adquisición de activos de gran envergadura para industrias como la minería y las plataformas costa afuera.

Por Tecnología de Procesamiento: El Moldeo por Inyección Lidera, los Métodos Híbridos se Aceleran

El moldeo por inyección tuvo una participación de mercado del 39,66% en 2025 debido a su capacidad para producir geometrías precisas con un acabado mínimo. Un estudio de 2024 demostró que aumentar las temperaturas del barril de 190 °C a 210 °C mejoró la resistencia a la tracción en un 12%, lo que subraya la importancia de los parámetros del proceso para optimizar el rendimiento del TPU. La fundición sigue siendo esencial para fabricar piezas que superan las capacidades típicas de prensa y para reparaciones rápidas en campo. Se espera que otras tecnologías de procesamiento, incluido el moldeo por compresión y soplado, crezcan a una CAGR del 6,90% hasta 2031, impulsadas por los avances en el moldeo de múltiples componentes que combinan pieles de tacto suave con núcleos estructurales en un solo proceso.

La extrusión continua se utiliza ampliamente para correas y tuberías, donde el crecimiento del mercado está vinculado a una mejor homogeneidad del material y a una producción ininterrumpida. Además, los controles de proceso digitales y la dosificación de circuito cerrado están reduciendo las barreras para que los pequeños fabricantes adopten plataformas híbridas, redistribuyendo la participación de mercado hacia procesadores regionales ágiles.

Por Aplicación: Las Ruedas y Rodillos Dominan, los Componentes de Amortiguación se Disparan

Las ruedas y rodillos representaron el 31,11% del tamaño del mercado de elastómeros de poliuretano industrial en 2025. Las ruedas de poliuretano ofrecen una vida útil un 40% más larga en comparación con las alternativas de caucho en transportadores de alta velocidad, reduciendo los costos totales de propiedad para las instalaciones de fabricación de alimentos y electrónica. Se proyecta que los componentes de absorción de vibraciones y choques crezcan a la CAGR más rápida del 7,12% hasta 2031, impulsados por aplicaciones en chasis de vehículos eléctricos y robótica de precisión, donde los coeficientes de amortiguación son críticos para la durabilidad de la electrónica.

Otras aplicaciones, incluidas correas, acoplamientos, sellos y juntas, también contribuyen a la demanda. Por ejemplo, las correas Poly Chain GT2 de Gates utilizan dientes de poliuretano para mantener la precisión de sincronización durante millones de ciclos. Los sellos hidráulicos de alta presión fabricados con TPU pueden soportar presiones de 45-55 MPa sin extrusión, sirviendo a industrias como la perforación y los equipos de movimiento de tierras.

Por Industria de Usuario Final: El Transporte Domina, la Electrónica Gana Impulso

La industria automotriz y de transporte representó el 36,21% de la demanda en 2025, impulsada por la eficacia del material en el aislamiento de ruido, vibración y aspereza (NVH), bujes de suspensión y correas de distribución que operan en rangos de temperatura de -40 °C a +120 °C. Los trenes de transmisión de vehículos eléctricos están intensificando estos requisitos, particularmente para la amortiguación de alta frecuencia. Se espera que el segmento de electrónica y eléctrico crezca a una CAGR del 7,23% hasta 2031, impulsado por la demanda de sensores portátiles y circuitos flexibles que dependen de carcasas de TPU biocompatibles de submilímetro.

Las tecnologías emergentes, como las películas de poliuretano acuoso reforzadas con MXene con sensibilidades de deformación de 12,5 durante 10.000 ciclos, están abriendo nuevas oportunidades en dispositivos portátiles inteligentes. Mientras tanto, el petróleo y gas, la minería y la maquinaria industrial continúan demandando poliuretano por su resistencia a la abrasión y a los productos químicos, mientras que la automatización del manejo de materiales apoya un crecimiento sostenido del volumen en centros logísticos de todo el mundo.

Análisis Geográfico

Asia-Pacífico dominó con una participación de ingresos del 46,67% en 2025 y se prevé que tenga la CAGR más rápida del 6,98% hasta 2031. Las expansiones de capacidad en China, como la planta de TPU Fase 1 de Covestro en Zhuhai con una capacidad de 30 kt/año lanzada en 2026, están habilitando el suministro local para industrias que incluyen calzado, electrónica de consumo y automotriz. El creciente consumo de poliol de India se alinea con la nueva capacidad Cellasto que se espera entre en funcionamiento en 2026, fortaleciendo la integración vertical en el sur de Asia. Japón y Corea del Sur se centran en suministrar TPU de grado electrónico avanzado, mientras que las naciones de la ASEAN capturan la demanda de ensamblajes de calzado y electrodomésticos que se reubican desde la China costera.

América del Norte mantiene una sólida posición de mercado, respaldada por los sectores automotriz, de petróleo y gas, y de automatización de almacenes. La expansión de Dow en 2025 de la producción de propilenglicol en Tailandia asegura la materia prima aguas arriba, complementando el aumento planificado de Huntsman en la capacidad de sistemas europeos para 2026. La tendencia de relocalización de México apoya los componentes de NVH de poliuretano colado para las líneas de ensamblaje de vehículos de los Estados Unidos.

En Europa, las estrictas regulaciones REACH sobre diisocianatos están impulsando un cambio hacia el moldeo por inyección de TPU y los sistemas de prepolímero con menor contenido de monómero libre. Alemania, Francia e Italia anclan la demanda de soportes de amortiguación avanzados y componentes ferroviarios, mientras que los países nórdicos enfatizan los polioles de base biológica y los retardantes de llama sin halógenos para aplicaciones de energía eólica y climas fríos. Algunos mercados de América del Sur y Oriente Medio utilizan poliuretano en infraestructura minera y petroquímica, aunque el crecimiento está moderado por la volatilidad del ciclo de materias primas.

Panorama Competitivo

Cinco proveedores verticalmente integrados, incluidos BASF, Covestro, Huntsman, Lanxess y Dow, mantuvieron colectivamente la mayoría de la participación del mercado de elastómeros de poliuretano industrial en 2025, aprovechando la producción cautiva de MDI/TDI y los centros de formulación globales. Las iniciativas estratégicas, como la línea de MDI de 700 kt/año de Wanhua programada para comenzar en el segundo trimestre de 2026, mejoran la eficiencia de costos y reducen los tiempos de entrega en Asia. La próxima planta Cellasto de BASF en India destaca el cambio hacia el suministro regional de módulos NVH en equipos automotrices e industriales.

Los actores de nicho como Era Polymers (Australia) y Herikon (Países Bajos) aseguran contratos ofreciendo fundición in situ y prototipado rápido para proyectos costa afuera, mineros y marinos donde los costos de inactividad son significativos. La adquisición en 2025 por parte de UBE Corporation del negocio de poliuretano de LANXESS por USD 495 millones amplía su presencia en Europa y América del Norte para prepolímeros especiales. Las innovaciones se centran en polioles de base biológica, matrices autorreparables y combinación de colores habilitada digitalmente, ya que los fabricantes de equipos originales priorizan menores huellas de carbono y monitoreo de calidad en tiempo real. La actividad de patentes en dispersiones de poliuretano conductoras reforzadas con MXene indica una competencia creciente en el mercado de electrónica flexible.

Con los cinco principales proveedores manteniendo el 49% de la participación de mercado, la industria sigue siendo moderadamente concentrada, con oportunidades de consolidación selectiva en grados de productos básicos. Mientras tanto, la personalización y la ingeniería específica para cada aplicación sostienen un panorama fragmentado de procesadores regionales.

Líderes de la Industria de Elastómeros de Poliuretano Industrial

BASF

Covestro AG

Dow

LANXESS

Huntsman International LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Covestro AG fortaleció su red de negocio de elastómeros de Poliuretano Colado (CPU) en Taiwán. La iniciativa apuntó a la demanda en equipos automatizados, logística inteligente, energía eólica costa afuera, impermeabilización para construcción e infraestructura, y las industrias de pulpa y papel, mejorando el servicio local y el soporte de ventas para sistemas de materiales avanzados y máquinas de fundición de precisión.

- Octubre de 2024: Lubrizol lanzó cuatro productos de poliuretano termoplástico (TPU) ESTANE RNW con balance de biomasa, que tenían como objetivo reducir las huellas de carbono hasta en un 59% mientras conservaban las características de rendimiento de las resinas de base petróleo. Certificados bajo el esquema ISCC PLUS, estos materiales apoyaron la sostenibilidad en aplicaciones industriales sin necesitar modificaciones en los procesos de producción actuales.

Alcance del Informe Global del Mercado de Elastómeros de Poliuretano Industrial

Los elastómeros de poliuretano industrial son materiales duraderos y versátiles disponibles como opciones termoestables o termoplásticas. Proporcionan una capacidad de carga, resistencia al desgaste y elasticidad superiores en comparación con materiales tradicionales como el caucho, el plástico y el metal. Con una excelente resistencia química y a la abrasión, estos elastómeros se utilizan ampliamente en aplicaciones de uso intensivo, incluido el moldeo, la minería, los componentes automotrices, las ruedas y las piezas industriales de protección.

El Mercado de Elastómeros de Poliuretano Industrial está segmentado por tipo, tecnología de procesamiento, aplicación, industria de usuario final y geografía. Por tipo, el mercado está segmentado en elastómeros de PU termoplásticos (TPU) y elastómeros de PU termoestables (CPU). Por tecnología de procesamiento, el mercado está segmentado en moldeo por inyección, fundición, extrusión y otras tecnologías de procesamiento (compresión, soplado, etc.). Por aplicación, el mercado está segmentado en ruedas y rodillos, correas y acoplamientos, componentes de absorción de vibraciones y choques, sellos y juntas, componentes de máquinas, mallas y revestimientos de minería, y otras aplicaciones. Por industria de usuario final, el mercado está segmentado en automotriz y transporte, petróleo y gas, minería y canteras, maquinaria y equipos industriales, manejo de materiales, construcción, electrónica y eléctrico, y otras industrias de usuario final (textil, papel, alimentos, etc.). El informe también cubre el tamaño del mercado y los pronósticos para los elastómeros de poliuretano industrial en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Elastómeros de PU Termoplásticos (TPU) |

| Elastómeros de PU Termoestables (CPU) |

| Moldeo por Inyección |

| Fundición |

| Extrusión |

| Otras Tecnologías de Procesamiento (Compresión, Soplado, etc.) |

| Ruedas y Rodillos |

| Correas y Acoplamientos |

| Componentes de Absorción de Vibraciones y Choques |

| Sellos y Juntas |

| Componentes de Máquinas |

| Mallas y Revestimientos de Minería |

| Otras Aplicaciones |

| Automotriz y Transporte |

| Petróleo y Gas |

| Minería y Canteras |

| Maquinaria y Equipos Industriales |

| Manejo de Materiales |

| Construcción |

| Electrónica y Eléctrico |

| Otras Industrias de Usuario Final (Textil, Papel, Alimentos, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Elastómeros de PU Termoplásticos (TPU) | |

| Elastómeros de PU Termoestables (CPU) | ||

| Por Tecnología de Procesamiento | Moldeo por Inyección | |

| Fundición | ||

| Extrusión | ||

| Otras Tecnologías de Procesamiento (Compresión, Soplado, etc.) | ||

| Por Aplicación | Ruedas y Rodillos | |

| Correas y Acoplamientos | ||

| Componentes de Absorción de Vibraciones y Choques | ||

| Sellos y Juntas | ||

| Componentes de Máquinas | ||

| Mallas y Revestimientos de Minería | ||

| Otras Aplicaciones | ||

| Por Industria de Usuario Final | Automotriz y Transporte | |

| Petróleo y Gas | ||

| Minería y Canteras | ||

| Maquinaria y Equipos Industriales | ||

| Manejo de Materiales | ||

| Construcción | ||

| Electrónica y Eléctrico | ||

| Otras Industrias de Usuario Final (Textil, Papel, Alimentos, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de elastómeros de poliuretano industrial?

El mercado de elastómeros de poliuretano industrial se sitúa en USD 10,60 mil millones en 2026 y se espera que alcance USD 14,33 mil millones en 2031, lo que refleja una CAGR del 6,21% desde 2026.

¿Qué tipo de elastómero de poliuretano crece más rápido hasta 2031?

Se proyecta que los elastómeros de PU termoplásticos (TPU) se expandan a una CAGR del 6,89% hasta 2031 debido a su flexibilidad de personalización.

¿Por qué Asia-Pacífico crece más rápido hasta 2031?

Las expansiones de capacidad de TPU localizadas en China e India, combinadas con la rápida automatización y la producción automotriz, impulsan una CAGR del 6,98% para la región hasta 2031.

¿Cómo afectan las normas REACH de la UE a los procesadores de poliuretano?

La capacitación obligatoria sobre diisocianatos aumenta los costos de cumplimiento y fomenta un cambio hacia el moldeo por inyección de TPU en aplicaciones europeas.

Última actualización de la página el: